С 2023 года все плательщики перешли на уплату налогов, сборов и взносов единым налоговым платежом (ЕНП). Налоги теперь зачитываются налоговиками самостоятельно за счет средств ЕНП на основании представляемых плательщиками уведомлений об исчисленных суммах налогов. При этом уплата налогов в полном объеме возможна только при положительном сальдо единого налогового счета (ЕНС). Если же средств ЕНП на уплату всех налогов не хватает, зачет налогового платежа производят в особом порядке. Рассказываем, что из себя представляет сальдо единого налогового счета, как оно влияет на уплату налогов и в каком порядке зачитывается ЕНП, если денежных средств на едином налоговом счете недостаточно.

С начала 2023 года для всех организаций и ИП были установлены единые сроки уплаты всех налогов, сборов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Таким единым сроком является 28-е число соответствующего месяца. При этом до 25-го числа месяца, в котором происходит уплата того или иного налога, плательщик должен представить в ИФНС уведомление о рассчитанной сумме налога (в том случае, если не представляется декларация или расчет).

В соответствии с представленной отчетностью налоговики 28-го числа и зачтут сумму ЕНП в счет уплаты рассчитанного налога. Таким образом, по состоянию на 28-е число месяца уплаты налогов на ЕНС должна находиться денежная сумма, достаточная для погашения совокупной налоговой обязанности.

Если же к 28-му числу месяца уплаты налогов сальдо единого налогового счета окажется отрицательным и величина начисленных налогов превысит сумму находящегося на счете ЕНП, то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно.

- Что такое сальдо ЕНС и как его определяют

- Как зачитывают ЕНП, если средств недостаточно

- Пени на отрицательное сальдо ЕНС

- Распределение и зачет ЕНП в счет уплаты налогов в «1С

- Пример 1

- Пример 2

- Новая последовательность при списании средств с ЕНС с 29 мая 2023 года

- Пример. Как инспекция распределяют ЕНП между платежами одной очереди

- Когда применяют последовательность списания средств с ЕНС

- Что изменилось в порядке распределения средств ЕНС

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Распределение и зачет ЕНП в программе «1С

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Пени на отрицательное сальдо ЕНС

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно. Для физлиц и ИП процентная ставка пени принимается равной 1/300 действующей в это время ключевой ставки ЦБ РФ. Для организаций в период до 31 декабря 2023 года ставка пени также принимается равной 1/300 ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу следующих обстоятельств:

В перечисленных случаях пени не начисляются за весь период действия указанных обстоятельств. Во всех других ситуациях отрицательное сальдо ЕНС повлечет начисление пени. Для того чтобы не допустить образования налоговой недоимки и начисления пеней, плательщики должны периодически контролировать состояние сальдо своего ЕНС.

Распределение и зачет ЕНП в счет уплаты налогов в «1С

На примере «1С:Бухгалтерии 8» редакции 3.0 рассмотрим, как в программах 1С выполняется распределение и зачет ЕНП в счет уплаты налогов, взносов и штрафных санкций.

Для автоматического распределения и зачета ЕНП в счет уплаты налогов и санкций в обработку Закрытие месяца включена специальная регламентная операция Зачет аванса по единому налоговому счету. При проведении данной регламентной операции бухгалтерских проводок не создается, формируются только движения по регистрам учета ЕНС. Кроме того, вводятся записи в налоговые регистры для учета НДФЛ, а также в налоговые регистры при применении некоторых спецрежимов (чтобы учесть расходы по уплаченным налогам).

В некоторых случаях при проведении сверки с ФНС может потребоваться корректировка расчетов на ЕНС по налогам и санкциям. Для этого следует использовать специальные операции по ЕНС (раздел Операции – Единый налоговый счет – Операции по счету).

При этом у пользователей зачастую возникает недопонимание, как именно зачитываются уплаченные в виде ЕНП суммы. Но добросовестно выполняя задачу по уплате определенного налога, не стоит полагать, что уплаченные через помощник денежные средства зачтутся в счет уплаты именно этого конкретного налога. Результат может оказаться совсем не таким, на который рассчитывал пользователь.

Например, для ИП на УСН есть особенность: срок уплаты налога за год и авансового платежа за I квартал приходится на один день – не позднее 28 апреля (п. 7 ст. 346.21 НК РФ). Пользуясь помощником по уплате налога за год и уплачивая указанную сумму, предприниматель ожидает, что она целиком будет зачтена в счет уплаты УСН за год. На самом деле при уплате налога посредством ЕНП происходит только пополнение единого налогового счета. И если авансовый платеж по УСН не уплачен в положенный срок, сумма ЕНП зачитывается частями в счет уплаты как годового налога УСН, так и авансового платежа, вне зависимости от желания ИП.

Иными словами, если по данным ФНС на ЕНС пользователя отражена обязанность по нескольким налогам, подлежащим уплате в один срок, то перечисленные денежные средства будут распределены и списаны в счет уплаты совокупной обязанности в порядке, предусмотренном пунктом 8 статьи 45 НК РФ. Именно так работает и регламентная операция Зачет аванса по единому налоговому счету.

Рассмотрим описанную ситуацию на примере.

Пример 1

Организация применяет УСН с объектом «доходы».

На 01.04.2023 на ЕНС организации имеется нулевое сальдо.

По сроку 28.04.2023 организация должна уплатить:

20.04.2023 организация, пользуясь помощником по уплате УСН, оплатила авансовый платеж за I квартал на сумму 30 000 руб. путем перечисления ЕНП.

* Уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в данной статье не рассматривается.

По условиям Примера 1 организация не позднее 25.04.2023 должна представить в ИФНС уведомления об исчисленных суммах УСН за I квартал 2023 года и НДФЛ за период с 23.03.2023 по 22.04.2023. Уведомление об исчисленных суммах страховых взносах за март представлять не требуется, поскольку указанные суммы отражаются в расчете по страховым взносам за I квартал 2023 года, который также требуется представить не позднее 25.04.2023.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для налоговой, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такие документы можно автоматически сформировать и заполнить по данным информационной базы при выполнении задач по составлению уведомлений по УСН за I квартал 2023 года и по НДФЛ за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по УСН и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

Дебет 68.12 Кредит 68.90

— на сумму исчисленного авансового платежа по УСН (30 000 руб.);

Дебет 68.01.1 Кредит 68.90

— на сумму удержанного НДФЛ (5 000 руб.).

Помимо этого, на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При выполнении задачи Страховые взносы, расчет за 1 квартал 2023 г. в форме помощника будет предложено сформировать операцию по ЕНС. По одноименной команде создается, автоматически заполняется и проводится документ Операция по ЕНС с видом Налоги (начисление). В результате проведения операции формируется проводка:

Дебет 69.09 Кредит 68.90

— на сумму начисленных страховых взносов за март (15 000 руб.).

Также на указанную сумму вводится запись регистра Расчеты по налогам на едином налоговом счете с видом движения Приход.

Составляя уведомления, декларации и расчеты из списка Задачи организации, можно сразу же и заплатить соответствующий налог (взносы), не выходя из формы помощника. Но делать это необязательно, поскольку для уплаты налогов и взносов создаются отдельные задачи.

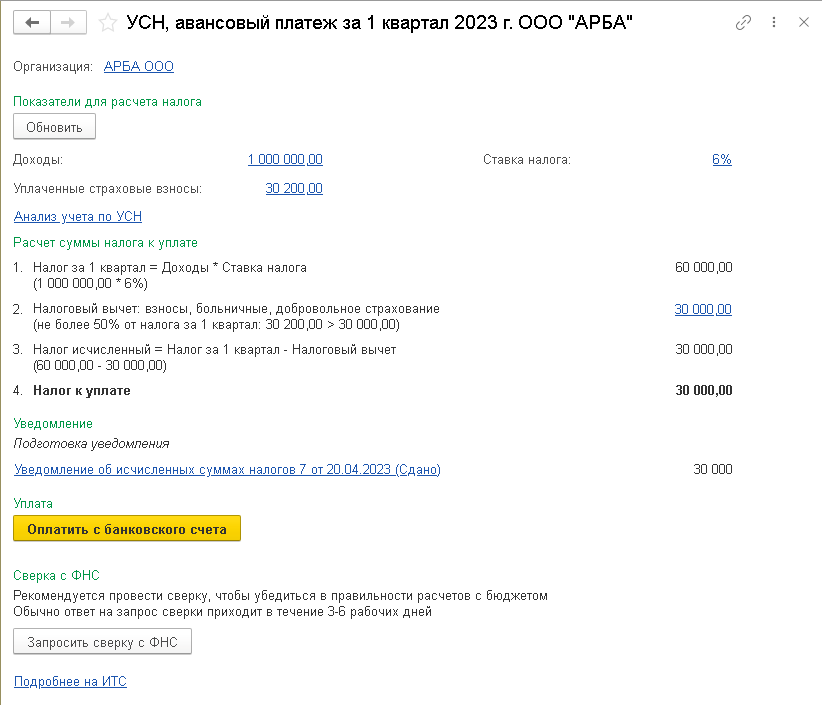

По условиям Примера 1 пользователь решил уплатить УСН при выполнении задачи УСН, авансовый платеж за 1 квартал 2023 г., которая отражается в списке Задачи организации по сроку исполнения 28.04.2023.

При переходе по соответствующей гиперссылке открывается одноименная форма помощника (рис. 1).

Рис. 1. Помощник по уплате авансового платежа по УСН

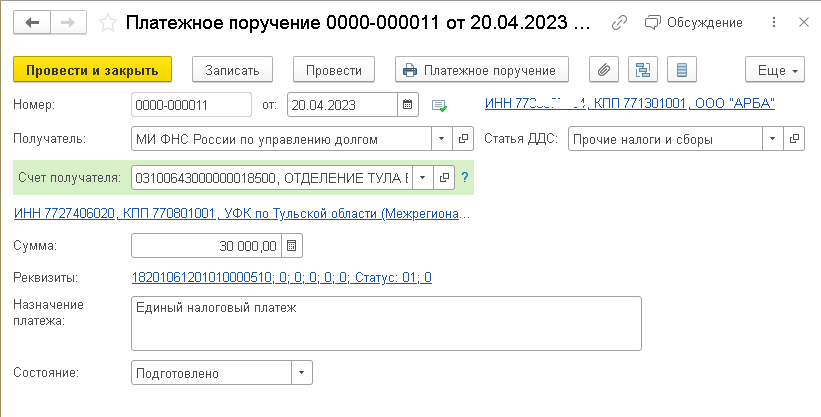

По кнопке Оплатить с банковского счета автоматически формируется платежное поручение на уплату ЕНП в сумме 30 000 руб. (рис. 2).

Рис. 2. Платежное поручение на уплату ЕНП

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 30 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

Как видим, перечисленная сумма ЕНП – обезличена. Дальнейшая «судьба» денежных средств, перечисленных путем ЕНП, будет зависеть от состояния расчетов на едином налоговом счете.

Предположим, пользователь по какой-то причине не смог выполнить в срок задачи по уплате НДФЛ и страховых взносов.

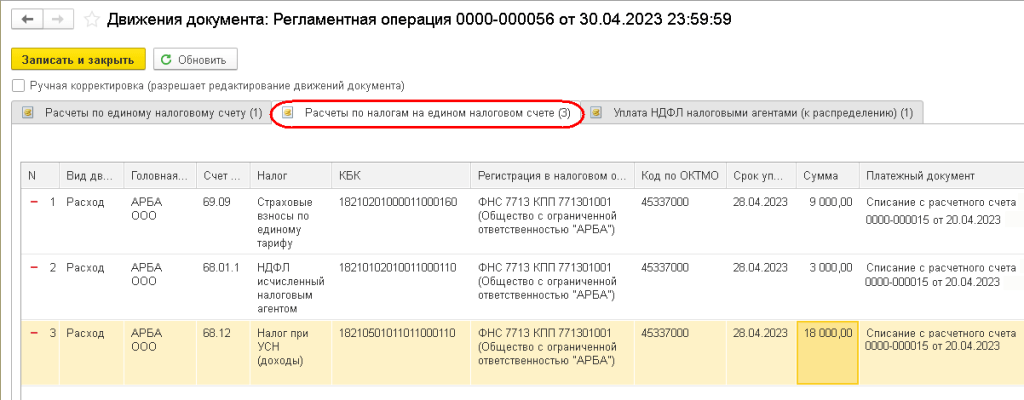

30.04.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистры накопления:

Расчеты по единому налоговому счету с видом движения Расход

— на сумму 30 000 руб. с указанием документа списания с расчетного счета;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 3):

— на сумму 9 000 руб. – в счет уплаты страховых взносов;

— на сумму 3 000 руб. – в счет уплаты НДФЛ;

— на сумму 18 000 руб. – в счет уплаты УСН с объектом «доходы».

Кроме того, вводится запись в регистр подсистемы учета НДФЛ.

Рис. 3. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 1)

Проанализируем результаты выполнения регламентной операции Зачет аванса по единому налоговому счету.

По сроку уплаты 28.04.2023 на ЕНС учтена совокупная обязанность по уплате налогов и взносов на сумму 50 000 руб., в том числе:

Имеющейся на едином налоговом счете суммы ЕНП в размере 30 000 руб. недостаточно для исполнения всех налоговых обязанностей плательщика, поэтому указанная сумма зачитывается пропорционально суммам начисленных налогов. Коэффициент распределения (зачета) ЕНП составляет 0,60 (30 000 руб. / 50 000 руб.).

Таким образом, налоговые обязанности исполнены только частично в сумме:

Получается, что из всей суммы авансового платежа по УСН в размере 30 000 руб., пусть даже уплаченной через помощник, в счет уплаты УСН зачтено только 18 000 руб.

Обратите внимание, что помощники по расчету и уплате налогов обеспечивают корректную работу в программе в строгом соответствии с законодательством. Поэтому помощники не могут гарантировать, что перечисленный ЕНП будет зачтен в счет уплаты конкретного налога, если имеющихся денежных средств не хватает для исполнения совокупной обязанности, учтенной на ЕНС. А вот задачи по уплате налогов с истекшими сроками уплаты как раз будут информировать пользователя о том, что в учете допущены нарушения.

Мы с вами рассмотрели очень простой пример (нулевое сальдо ЕНС на начало периода, одна уплата ЕНП в течение месяца, небольшое количество налогов). Представим себе организацию или ИП на общей системе налогообложения, у которой есть неисполненные налоговые обязанности прошлых периодов (образовалось отрицательное сальдо ЕНС), да еще когда разные исполнители отвечают за расчет и уплату разных налогов. В этом случае учет расчетов на ЕНС становится намного сложнее. И если пропущена уплата хотя бы одного налога, то, как по данным ФНС, так и в учетной системе пользователя, будет отражаться недоимка в отношении сразу всех налогов. А это влечет за собой пени и штрафы.

По мере перечисления денежных средств в виде ЕНП накопленные задолженности по налогам списываются по очереди с момента возникновения обязанности по их уплате, начиная с самой ранней даты. Если на одну дату приходится несколько задолженностей по разным налогам, а суммы ЕНП для списания недостаточно, то она распределяется пропорционально суммам задолженностей на указанную дату.

Рассмотрим данную ситуацию, воспользовавшись исходными данными Примера 1.

Пример 2

На 01.05.2023 в учете организации на счете 68.90 отражено кредитовое сальдо в размере 20 000 руб., а в регистре «Расчеты по налогам на едином налоговом счете» отражена задолженность по УСН, НДФЛ и страховым взносам по сроку уплаты 28.04.2023 на общую сумму 20 000 руб.

Не позднее 29.05.2023 (с учетом переноса срока 28.05.2023, приходящегося на выходной день, согласно п. 7 ст. 6.1 НК РФ) организация должна уплатить:

Организация оплатила взносы за май и НДФЛ путем перечисления ЕНП двумя платежами:

По условиям Примера 2 организация не позднее 25.05.2023 должна представить в ИФНС уведомления об исчисленных суммах НДФЛ за период с 23.04.2023 по 22.05.2023 и страховых взносов за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по взносам и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

— на сумму страховых взносов по единому тарифу (15 000 руб.);

— на сумму удержанного НДФЛ (8 000 руб.).

Также на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При проведении документов списания с расчетного счета от 22.05.2023 и от 24.05.2023, отражающих уплату ЕНП, формируются бухгалтерские проводки:

— на суммы 15 000 руб. и 8 000 руб.

Помимо этого, на указанные суммы вводятся записи в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

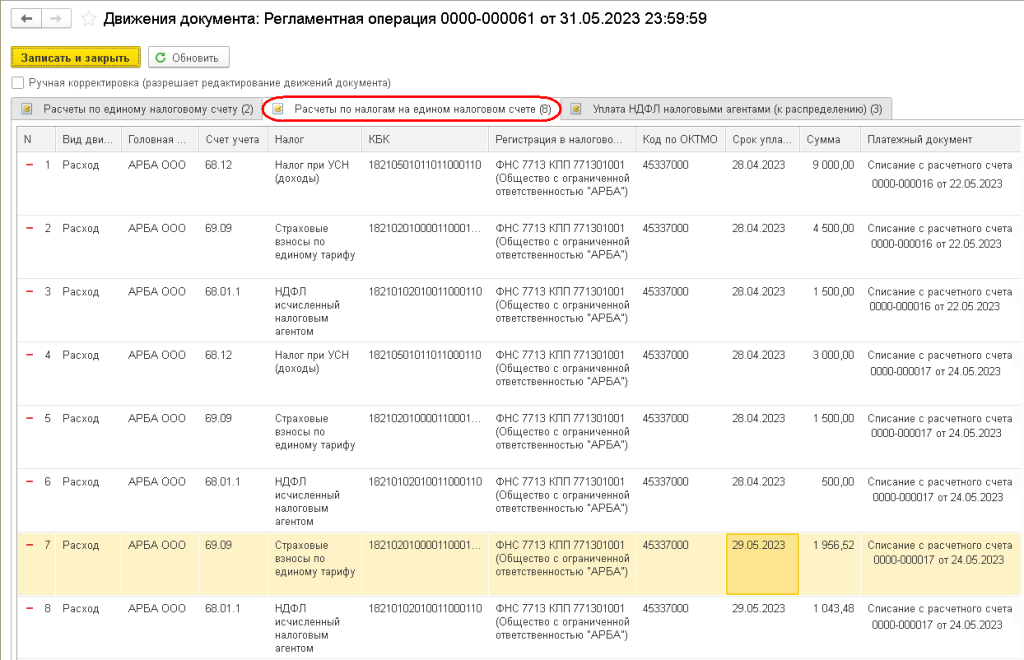

31.05.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистр подсистемы учета НДФЛ, а также в регистры ЕНС:

— на суммы 15 000 руб. и 8 000 руб. в разрезе платежных документов;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 4).

Рис. 4. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 2)

Записи регистра Расчеты по налогам на едином налоговом счете формируются в разрезе платежных документов и по срокам уплаты налогов и взносов начиная с более ранних.

Сначала распределяется сумма денежных средств в размере 15 000 руб., перечисленная 22.05.2023. По сроку уплаты 28.04.2023 на ЕНС имеется задолженность по налогам на сумму 20 000 руб.:

Поскольку на погашение задолженности суммы ЕНП от 22.05.2023 не хватает, она зачитывается пропорционально суммам задолженности с коэффициентом 0,75 (15 000 руб. / 20 000 руб.):

Денежными средствами в размере 8 000 руб., перечисленными 24.05.2023, погашается оставшаяся задолженность по сроку уплаты 28.04.2023 в сумме 5 000 руб.:

«Старая» задолженность полностью погашена. Из денежных средств, перечисленных 24.05.2023, нераспределенной остается сумма в размере 3 000 руб.

По сроку уплаты 29.04.2023 на ЕНС учтена обязанность по налогам на сумму 23 000 руб.:

Поскольку остатка суммы ЕНП не хватает, она зачитывается пропорционально суммам обязанностей с коэффициентом 0,13 (3 000 руб. / 23 000 руб.)*:

* Для облегчения восприятия суммы в статье округлены до целых значений.

Таким образом, на конец мая 2023 года образуется задолженность по налогам по сроку уплаты 29.05.2023 на сумму 20 000 руб.:

Напоминаем, что нет необходимости по отдельности уплачивать каждый налог, учитываемый на ЕНС. Всю задолженность по налогам можно оплачивать сразу одним платежным документом. Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить – Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС. Таким способом проще избежать ошибок, связанных с недоплатой налога. При этом на момент уплаты на ЕНС должна быть учтена вся совокупная обязанность (должны быть сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС).

распечатать Изменения для бухгалтера с 2023 года

Очередность списания денег с ЕНС установлена пунктом 8 статьи 45 НК РФ. С 29 мая 2023 года таких очередей — семь. Это делает инспекция, списывая ЕНП в счет отраженных на ЕНС недоимок, текущих обязательств, пеней и штрафов. Но НДФЛ в приоритете!

С единого налогового счета с 2023 года платятся почти все налоги и взносы. На нем к сроку уплаты налога (аванса, взноса, сбора и т.п.) должны быть сумма, покрывающая ту, которую компания должна заплатить в бюджет по всем своим налоговым обязательствам. Основную сумму компания переводит на ЕНС с расчетного счета. Перечислять деньги на единый налоговый счет нужно до крайнего срока уплаты по налогам и взносам.

На ЕНС также поступают возврат переплаты, зачет НДС — те денежные суммы, которые возвращает налоговая.

Новая последовательность при списании средств с ЕНС с 29 мая 2023 года

Последовательность списания денег с ЕНС установлена в пункте 8 статьи 45 Налогового кодекса.

Федеральный закон от 29 мая 2023 года № 196-ФЗ поставил НДФЛ в приоритет при списании денег с ЕНС.

Учтенные на ЕНС средства в первую очередь погашают недоимку по НДФЛ, во вторую очередь – текущие платежи по НДФЛ.

Таким образом, с 29 мая 2923 года инспекция списывает средства с ЕНС так:

Вместе с тем бывает, что у фирмы имеется несколько совпадающих по срокам уплаты обязательств. Если средств ЕНП недостаточно для их погашения, ЕНП распределят пропорционально суммам между обязательствами одной очереди (п. 10 ст. 45 НК РФ).

Пример. Как инспекция распределяют ЕНП между платежами одной очереди

В июле 2023 года фирма должна заплатить:

Всего обязательств: 500 000 руб. (350 000 руб. + 40 000 руб. + 110 000 руб.).

Срок уплаты налогов и взносов выпадает на 28 июля 2023 года. 27 июля 2023 года фирма перечислила ЕНП в сумме 500 000 руб.

На 27 июля 2023 года на ЕНС числилась недоимка по НДС и страховым взносам в сумме

В первую очередь инспекция зачла НДФЛ в размере 40 000 руб. Затем 3000 руб. ЕНП в счет погашения недоимки.

На уплату текущих налогов осталось 457 000 руб. (500 000 – 43 000). Задолженность инспекция будет зачитывать пропорционально суммам обязательств по всем налогам и взносам к уплате на установленную дату уплаты:

29 июля 2023 года бухгалтер дополнительно перечислил ЕНП в размере 3000 руб.

Приоритет НДФЛ в очередности списания платежей с ЕНС с 29 мая 2023 года

НДФЛ зачисляют в бюджеты раньше срока уплаты

Реквизиты для уплаты ЕНП. Таблица

Перечень КБК по налогам, сборам и страховым взносам, входящим в состав ЕНП

Структура единого налогового счета

Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Распределение и зачет ЕНП в программе «1С

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

На начало месяца в учете компании числится нулевое сальдо ЕНС:

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

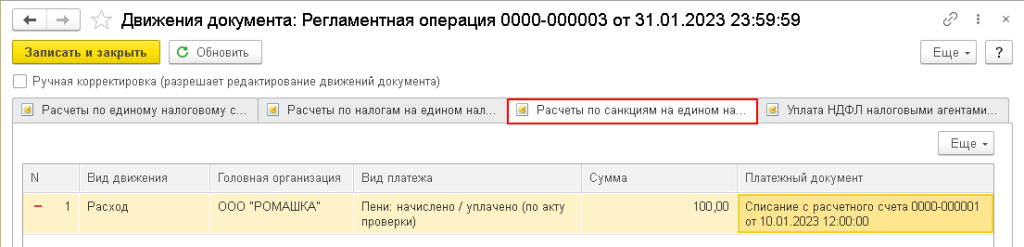

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

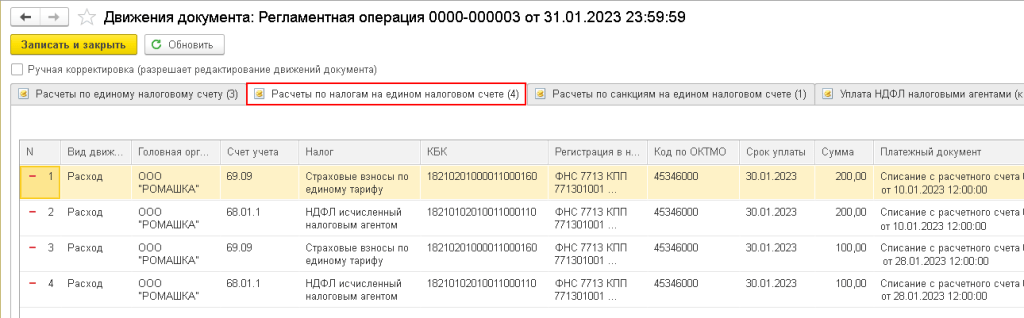

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

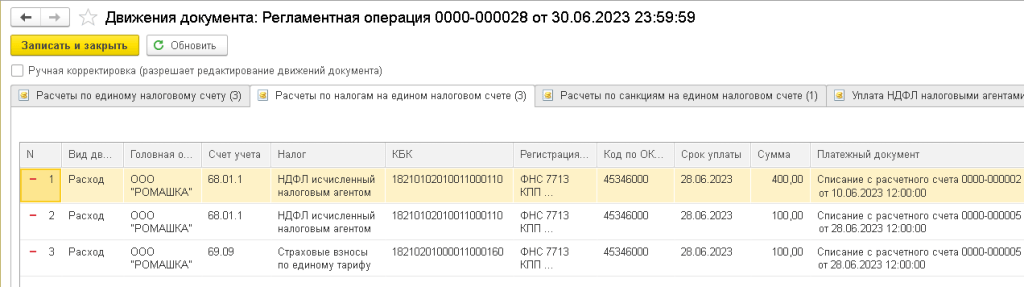

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

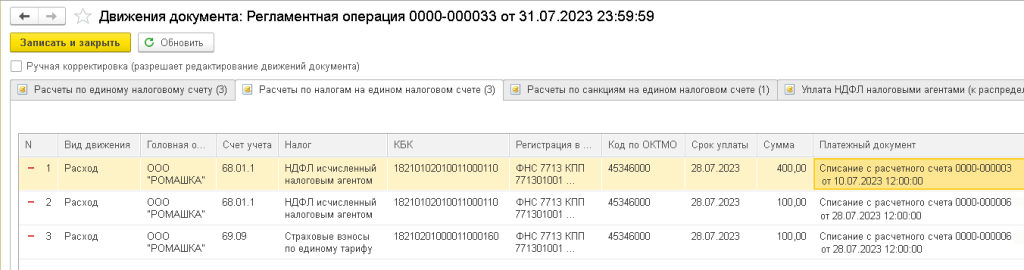

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

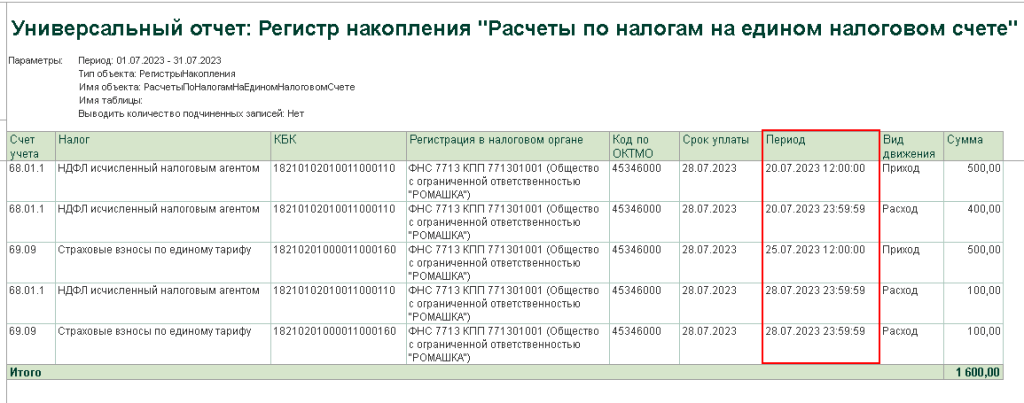

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Внимание! В связи с изменением порядка зачета ЕНП после обновления программы «1С:Бухгалтерия 8» на версию 3.0.138 рекомендуется повторно выполнить регламентные операции Зачет аванса по единому налоговому счету за май и июнь 2023 года.

Налоговая недоимка не редкость в предпринимательской деятельности фирмы. А вот вариант ее погашения с наименьшими финансовыми и трудовыми затратами встречается нечасто. Наша статья даст дельный совет, как погасить недоимку по ЕСН в связи с уменьшением налога на сумму начисленных, но не уплаченных пенсионных взносов с выгодой для организации. А также разъяснит вопрос об уплате пеней в этом случае.

ЕСН, начисленный в федеральный бюджет, можно уменьшить на сумму пенсионных взносов. Это следует из пункта 2 статьи 243 Налогового кодекса.

Применить налоговый вычет фирма вправе при расчете ежемесячных авансовых платежей по ЕСН. Срок их уплаты — не позднее 15-го числа месяца, следующего за их начислением (абз. 2 п. 3 ст. 243 НК РФ). Уменьшать рассчитанные суммы нужно на ежемесячные авансовые платежи в Пенсионный фонд. Срок их уплаты, как правило, совпадает с перечислением авансовых платежей по ЕСН (абз. 2 п. 2 ст. 24 Закона от 15.12.2001 № 167-ФЗ).

Для применения вычета необходимо соблюсти ряд условий:

Наиболее проблемным для фирм является третье условие — своевременная уплата начисленных пенсионных взносов. Зачастую причины тому — совпадение сроков перечисления обязательных платежей (срок уплаты ежемесячных авансов по единому налогу на вмененный доход совпадает со сроком перечисления ежемесячных страховых взносов в Пенсионный фонд), нехватка денег на их уплату и т. п.

Если фирма уменьшила ЕСН, не выполнив третье условие для применения вычета, то с момента перечисления неправомерно заниженных авансов (с 16-го числа) образуется недоимка по единому налогу на вмененный доход и пенсионным взносам.

Пример 1

ОАО «Арфа» за январь 2008 года начислило своим работникам зарплату в сумме 1 500 000 руб. С этой суммы фирма должна перечислить:

15 февраля 2008 года «Арфа» перечислила за январь 2008 года ЕСН в федеральный бюджет за минусом начисленных пенсионных взносов 90 000 руб. (300 000 – 210 000). Однако до 15 февраля 2008 года (включительно) «Арфа» не уплатила начисленные за январь пенсионные взносы.

Таким образом, на 16 февраля 2008 года за фирмой числится налоговая недоимка:

Занижение ЕСН в связи с уменьшением налога на сумму начисленных, но не уплаченных пенсионных взносов не является налоговым правонарушением. Дело в том, что штраф по статье 126 Налогового кодекса применяется за неуплату или неполную уплату налога. Однако в данном случае недоимка образуется не из-за неуплаты ЕСН, а в результате неполной уплаты суммы страховых взносов. Следовательно к ответственности за неуплату ЕСН фирму привлечь нельзя. Это подтверждают постановление Президиума ВАС РФ от 01.11.2005 № 8736/05 и письмо ФНС России от 03.12.2007 № ШТ-6-06/925.

Нельзя оштрафовать фирму и за несвоевременное перечисление авансовых платежей по пенсионным взносам. Ответственность за это предусмотрена лишь по результатам отчетного и расчетного периодов (п. 11 информационного письма Президиума ВАС РФ от 11.08.2004 № 79). Месяц таковым не является (п. 1 ст. 23 Закона от 15.12.2001 № 167-ФЗ).

А вот пени за просрочку в расчетах с бюджетом фирме начислить могут. За несвоевременную уплату авансовых платежей по ЕСН налоговые инспекторы начислят пени с 16-го числа месяца, следующего за месяцем, в котором был рассчитан авансовый платеж. В таком же порядке работники Пенсионного фонда начислят пени за несвоевременное перечисление авансовых платежей по пенсионным взносам. Об этом ФНС и Минфин России предупредили в письмах от 01.06.2007 № ГВ-6-05/447, от 28.05.2007 № 03-04-07-02/18.

Однако мнение контролирующих служб не бесспорно. В решении от 11.10.2006 № 8540/06 Высший Арбитражный Суд РФ привел аргументы против указанной позиции.

Законодательством о ЕСН и пенсионных взносах установлено, что разница между суммой налога (пенсионных взносов) и суммой уплаченных за тот же период ежемесячных авансов определяется по итогам отчетного периода (п. 3 ст. 243 НК РФ, п. 2 ст. 24 Закона от 15.12.2001 № 167-ФЗ). Таковым является I квартал, полугодие и 9 месяцев.

Указанная разница подлежит уплате в срок:

Это следует из пункта 3 статьи 243 Налогового кодекса и пункта 2 статьи 24 Закона от 15.12.2001 № 167-ФЗ.

Следовательно, фирме, покрывшей в указанные сроки разницу между начисленными и фактически уплаченными суммами (недоимку), пени начислены быть не должны. В то же время в обратной ситуации фирма действительно будет считаться не исполнившей обязанности по уплате разницы между налогом и авансовыми платежами. И тогда ей могут быть начислены пени с 16-го числа месяца, следующего за месяцем, за который должны быть уплачены ежемесячные авансы.

Отметим, что несмотря на внушительный срок, прошедший со дня выхода в свет разъяснений ВАС РФ, изложенные аргументы так и не нашли поддержки у налогового руководства. При проверках они, как и прежде, рекомендуют инспекторам на местах начислять пени по ЕСН вне зависимости от корректировки обязательных платежей по итогам отчетных периодов. Это следует из письма ФНС России от 03.12.2007 № ШТ-6-06/925.

Единственным прорывом в позиции налоговых руководителей является допуск ранее неприменяемого способа покрытия недоимки. Прежде единственным вариантом ее погашения контролирующие службы видели доплату сразу по двум обязательным платежам. То есть в случае занижения налога на сумму начисленных, но не уплаченных взносов фирма должна была доплатить и ЕСН, и пенсионные взносы. При этом недоимку по ЕСН взыскивала налоговая инспекция, а недоимку по пенсионным взносам — Пенсионный фонд. После того как фирма производила доплаты, сумма погашенной недоимки по ЕСН становилась переплатой (письмо Минфина России от 28.10.2005 № 03-05-02-04/192). Ее в общем порядке можно было либо зачесть в счет уплаты будущих платежей, либо вернуть на расчетный счет.

Теперь налоговые инспекторы предлагают два пути покрытия недоимки:

Такой вывод можно сделать на основании письма ФНС России от 03.12.2007 № ШТ-6-06/925.

При этом очевидно, что при применении первого варианта погашения недоимки фирме все равно придется доплатить еще и пенсионные взносы (ЕСН не засчитывается в счет уплаты страховых платежей). То есть по сути такой вариант сводится к тому, который применялся прежде. После того как фирма рассчитается с Пенсионным фондом, сумма погашенной недоимки по ЕСН сформирует переплату.

А вот применение второго варианта погашения недоимки — доплаты разницы между начисленными и фактически уплаченными пенсионными взносами — автоматически погасит недоимку и по ЕСН, и по пенсионным взносам. Поэтому дважды рассчитываться с бюджетом не придется.

Пени в обоих этих случаях инспекторы должны начислить только по ЕСН. При этом, как сообщают федеральные инспекторы в письме от 03.12.2007 № ШТ-6-06/925, пени рассчитывают за период со дня возникновения недоимки по день уплаты ЕСН или пенсионных взносов. Про пени за несвоевременный расчет с Пенсионным фондом инспекторы ничего не сообщают. Хотя работники пенсионного ведомства должны их начислить по представлению именно налоговых инспекторов (ст. 25 Закона от 15.12.2001 № 167-ФЗ).

Продолжим пример 1.

20 апреля 2008 года «Арфа» сдала в налоговую инспекцию расчет авансовых платежей по ЕСН и пенсионным взносам за I квартал 2008 года. По результатам камеральной проверки инспекторы выявили у фирмы недоимку по ЕСН и пенсионным взносам за январь 2008 года в сумме 90 000 руб.

До завершения проверки «Арфа» погасила недоимку по пенсионным взносам. Платеж был осуществлен 30 апреля 2008 года.

Налоговые инспекторы не привлекли фирму к налоговой ответственности. Однако начислили пени по ЕСН. Пени они рассчитали за период с 16 февраля по 30 апреля 2008 года.

Отметим, что начисление пеней при погашении недоимки по итогу отчетного периода можно оспорить в суде. Ведь, следуя позиции ВАС РФ, фирма вправе сделать это без уплаты каких-либо пеней (решение от 11.10.2006 № 8540/06).