- Кому не подходит УСН

- Что такое единый налоговый платеж (ЕНП)

- Как работать с ЕНП в 2022 году

- Сроки ЕНП

- Как перейти на уплату ЕНП

- Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) для организаций и ИП, участвующих в эксперименте

- Уведомление об исчисленных суммах налогов и уплата ЕНП

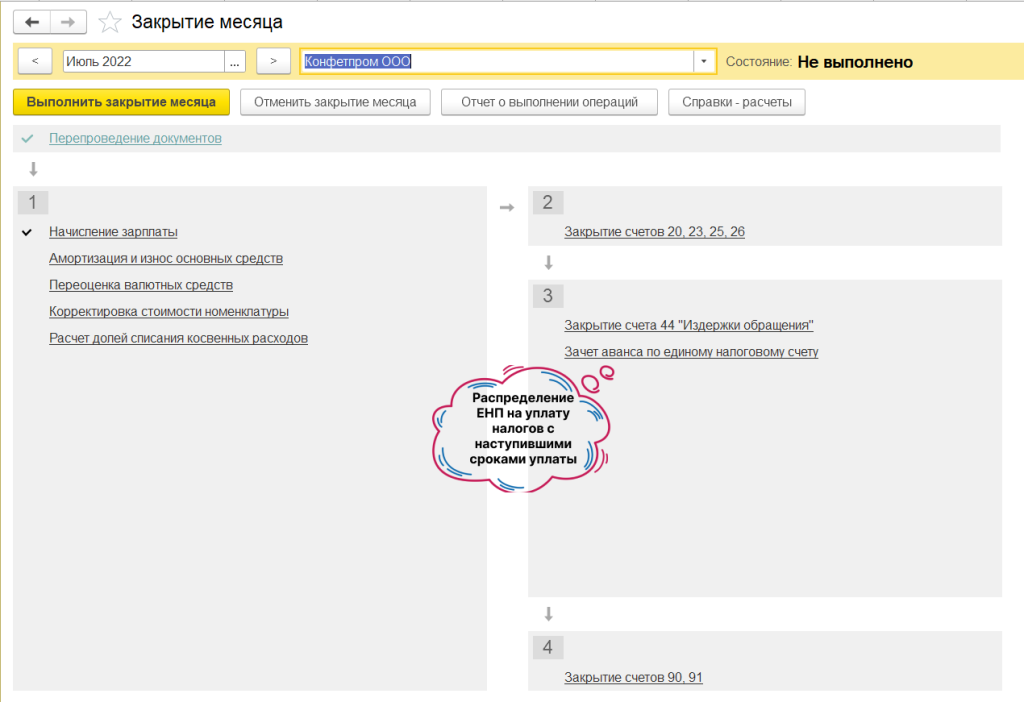

- Как происходит зачет ЕНП в счет уплаты налогов и страховых взносов

- Какие операции добавлены по ЕНС

- Что нас ждёт в 2023 году

- Полезно запомнить

- Изменения по УСН в 2021 году

- Как совмещать УСН с другими системами налогообложения

- Что такое УСН

- Как уменьшить УСН «Доходы»

- Как платить и отчитываться по УСН

- Два вида УСН

- Как перейти на УСН

- Какую УСН выбрать

- Как уменьшить УСН «Доходы минус расходы»

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

В «1С:Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) выпущен новый релиз 3.0.115.15 от 25.06.2022, в котором включена возможность уплаты налогов и взносов Единым налоговым платежом, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Что такое единый налоговый платеж (ЕНП)

Принят закон о едином налоговом платеже для юридических лиц, который гласит о том, что организации и индивидуальные предприниматели (ИП) смогут одним платёжным поручением уплачивать налоги, сборы, взносы, штрафы и пени.

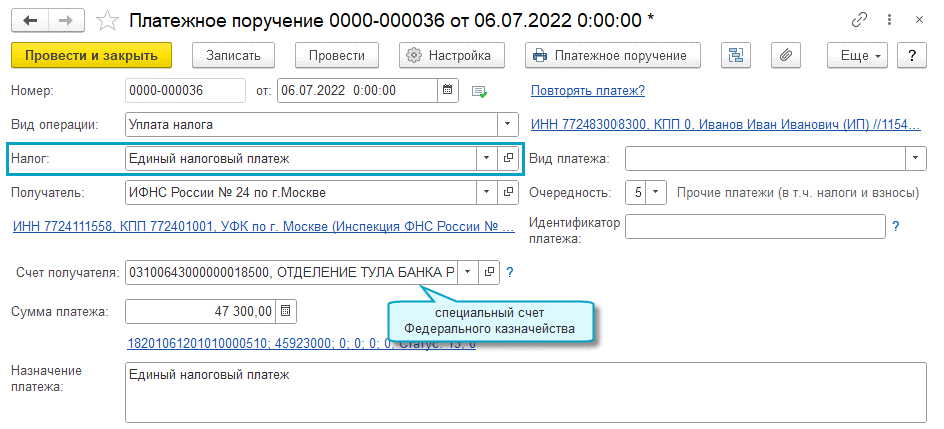

С 01.07.2022 по 31.12.2022 будет проводиться эксперимент по особому порядку уплаты налогов и взносов организациями и ИП. Налоги и взносы теперь будут уплачиваться согласно общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов.

ЕНП будет засчитываться в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам, а также уведомлениям. Механизм будет действовать с 1 июля по 31 декабря 2022 года в добровольном порядке, а уже с 1 января 2023 года станет обязательным, но с небольшими изменениями.

Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ

Важно понимать, что при едином налоговом платеже НЕ НАДО уточнять вид платежа, срок его уплаты, принадлежность к бюджету и др. (Аналог есть для физлиц, когда они разом могут заплатить НДФЛ и налоги на имущество, транспорт и землю).

Благодаря ЕНП уплачиваются:

Как работать с ЕНП в 2022 году

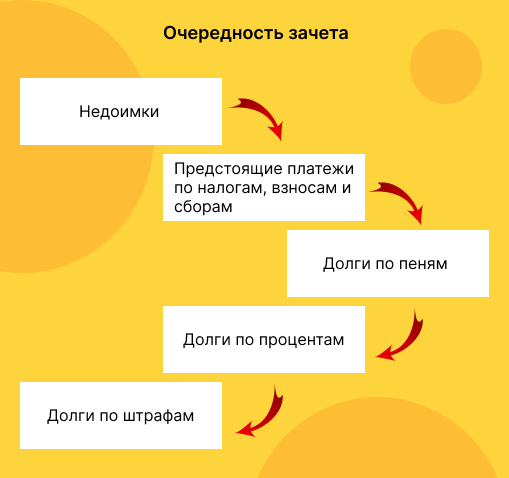

Налогоплательщик сам определяет даты и сумму, которую стоит перечислить единым налоговым платежом. Чтобы рассчитать минимальный размер необходимо сложить все текущие платежи и недоимки на дату перечисления (необходимые данные можно посмотреть из налоговых деклараций, расчетов, а также уведомлений и требований). Деньги, которые поступили в счет ЕНП, налоговая сама зачтет на нужные направления.

В каждой из групп в порядке очередности уплаты будут начинать с суммы, которая образовалась, либо должна быть внесена раньше других. В случае если суммы ЕНП недостаточно и даты уплаты налогов, сборов и взносов идентичны, то платеж зачтут пропорционально суммам обязанностей в соответствующей последовательности.

Рассмотрим такой пример:

Организация должна уплатить страховые взносы за сотрудников до 20 июля:

Остаток денежных средств на ЕНП составляет 100 000 рублей. На оплату всех налогов организации потребуется 285 000 рублей, но дополнительные денежные средства она не внесла. Следовательно остаток ЕНП налоговая распределит пропорционально суммам платежей:

Сроки ЕНП

Организации и ИП, перешедшие на ЕНП, будут обязаны подавать уведомления в налоговые:

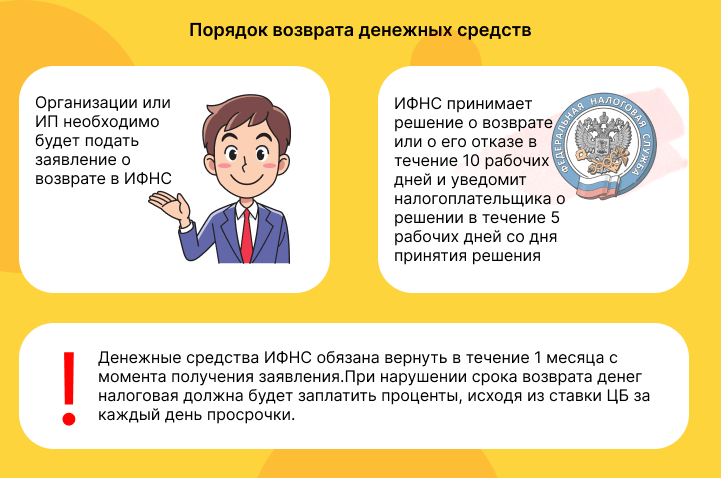

Возникает вопрос надобности такой системы. ЕНП сможет использовать не только сам налогоплательщик, но и третьи лица – за него. Но возврат денежных средств для третьих лиц, уплативших ЕНП за другую компанию, будет недоступен. Только компания или ИП имеют возможность вернуть остаток ЕНП, который не зачтен налоговым органом в счет платежей (п. 8 ст. 45.2 НК).

Как перейти на уплату ЕНП

ВАЖНО! Если вы не успели подать заявление до 4 мая 2022 года, в таком случае вы не сможете воспользоваться системой ЕНП в 2022 году. Однако с 2023 года планируется внедрение аналогичного механизма, который будет обязательный для всех – единый налоговый счет (ЕНС).

Бухгалтерия предприятия» (ПРОФ, КОРП, базовая) для организаций и ИП, участвующих в эксперименте

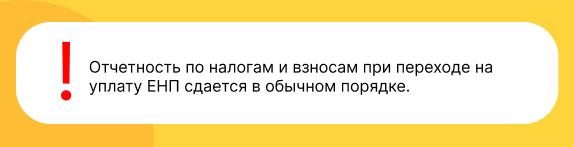

Для организаций и ИП, которые участвуют в эксперименте, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет»

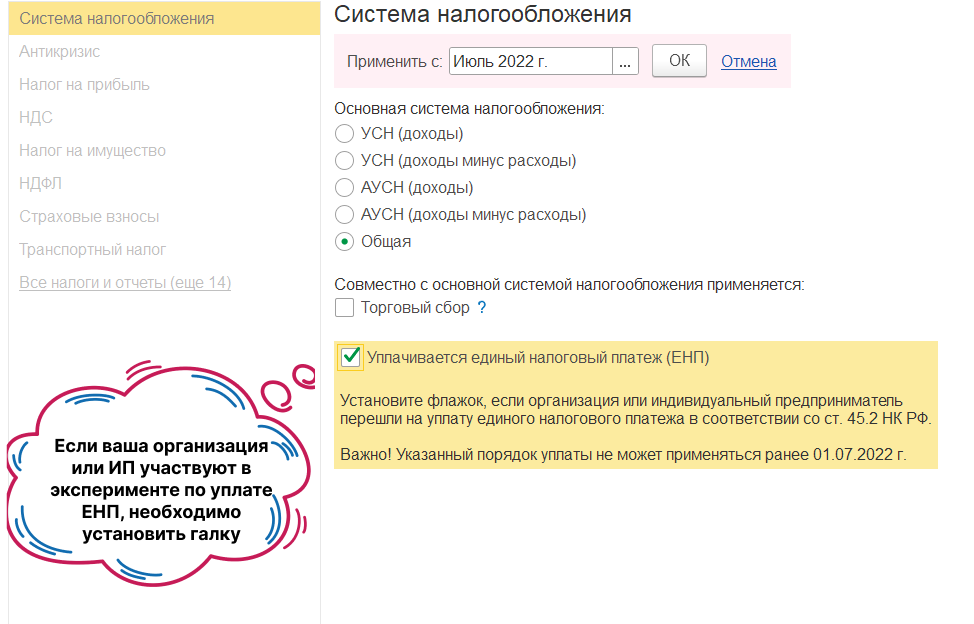

Для перехода на уплату ЕНП необходимо указать в настройках налогов и отчетов этот переход.

Главное — Настройки — Налоги и отчеты

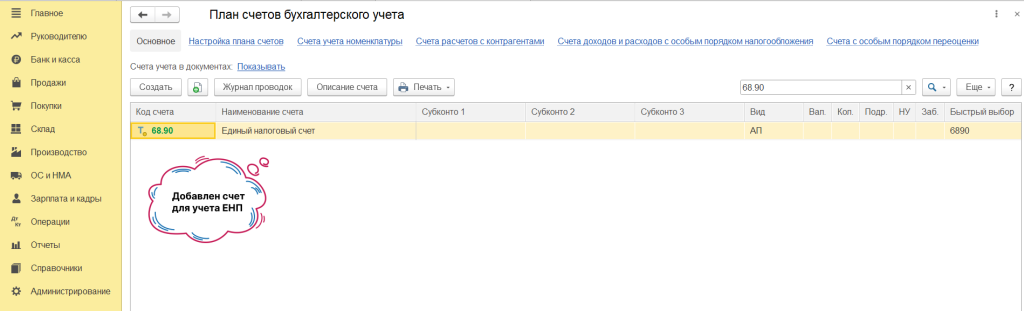

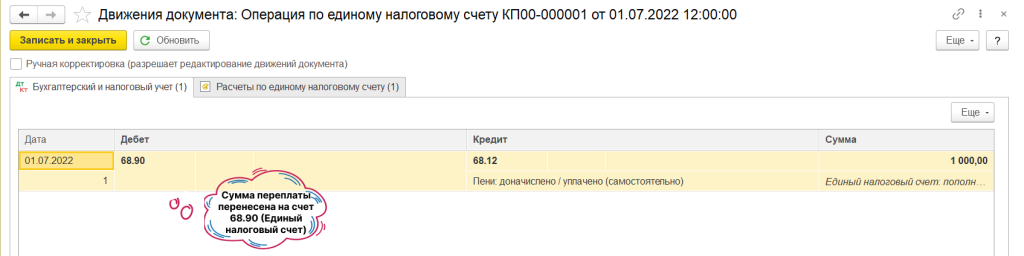

Вторым пунктом необходимо провести сверку расчетов с ФНС на 01.07.2022, а также перенести переплату и недоимку по конкретным налогам, пени и штраф на счет 68.90 (Единый налоговый счет).

ВАЖНО! Не признаётся недоимкой текущая задолженность по налогам и взносам:

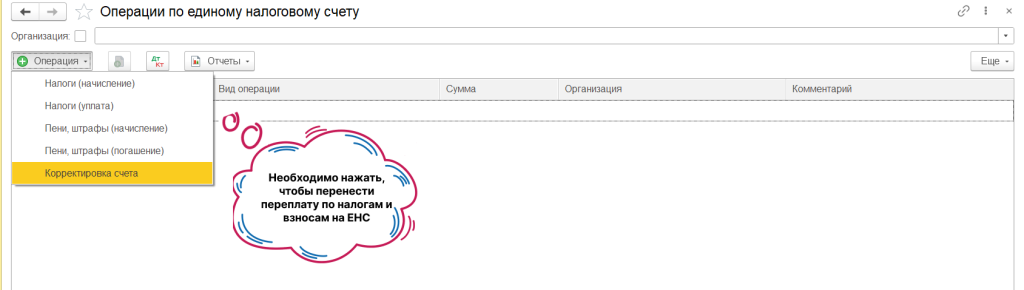

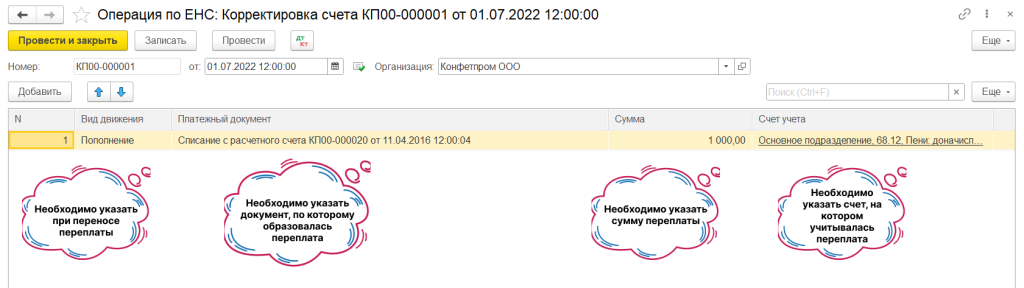

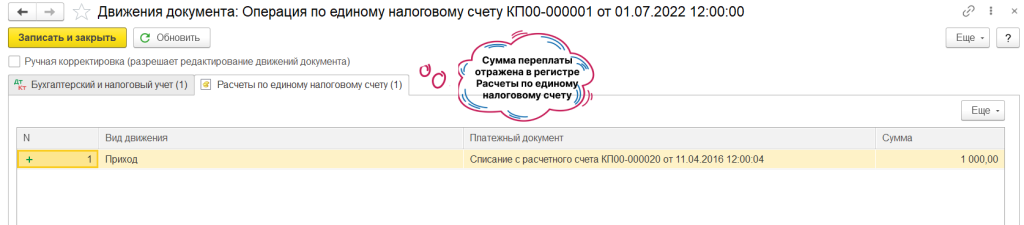

2.1) Сначала переносим переплату по налогам, пеням и штрафам.

Операции — Операции по ЕНС — Корректировка счета

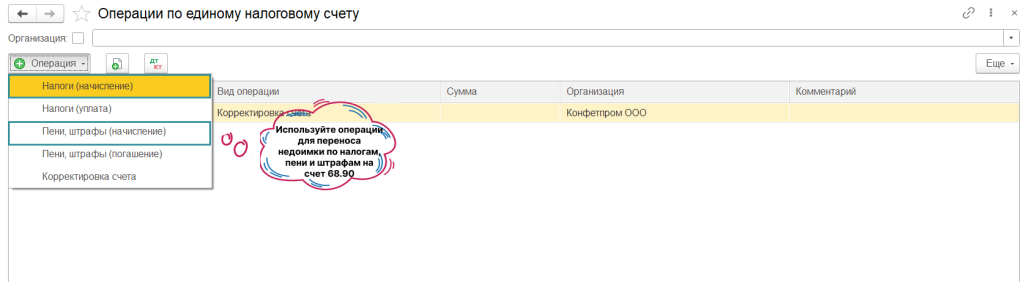

2.2) Необходимо перенести недоимку по налогам, пеням и штрафам

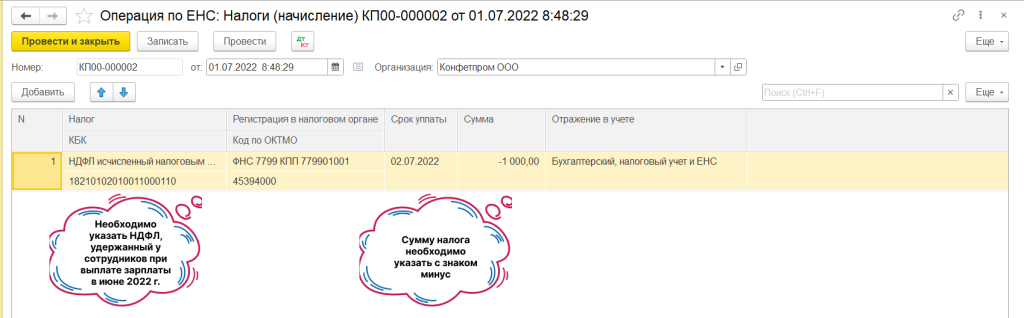

2.3) Необходимо сделать дополнительную следующую операцию по ЕНС по переходному НДФЛ, удержанному с сотрудников и перечисленному в ФНС в июне 2022 г.

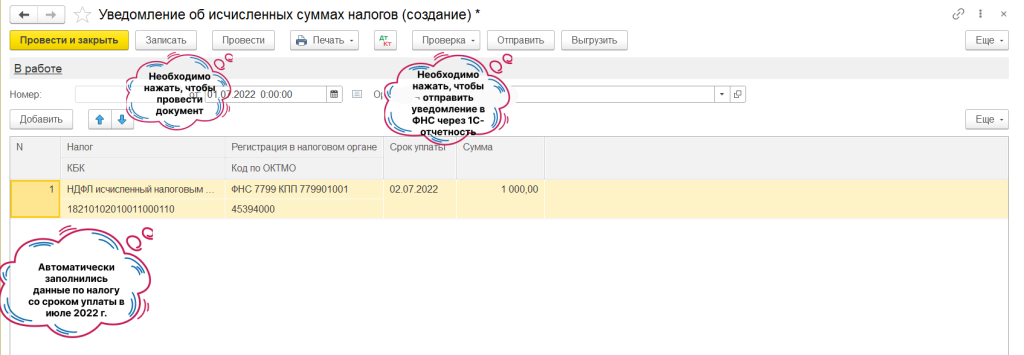

Уведомление об исчисленных суммах налогов и уплата ЕНП

(на бумажном носителе, в случае представления налогоплательщиком отчётности так же на бумажных носителях.)

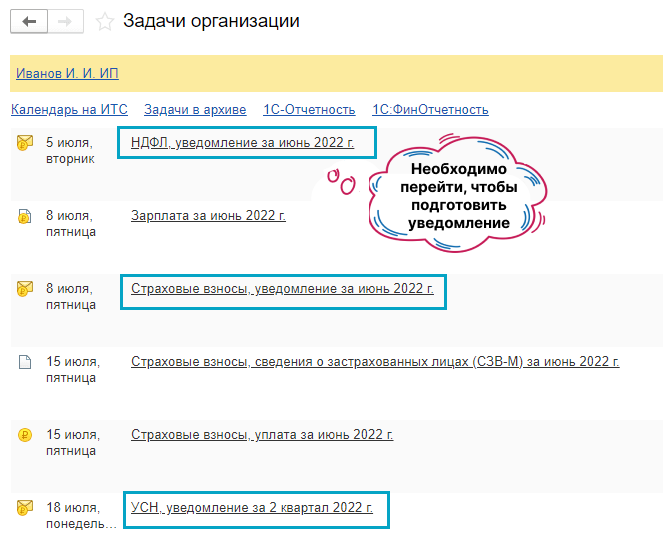

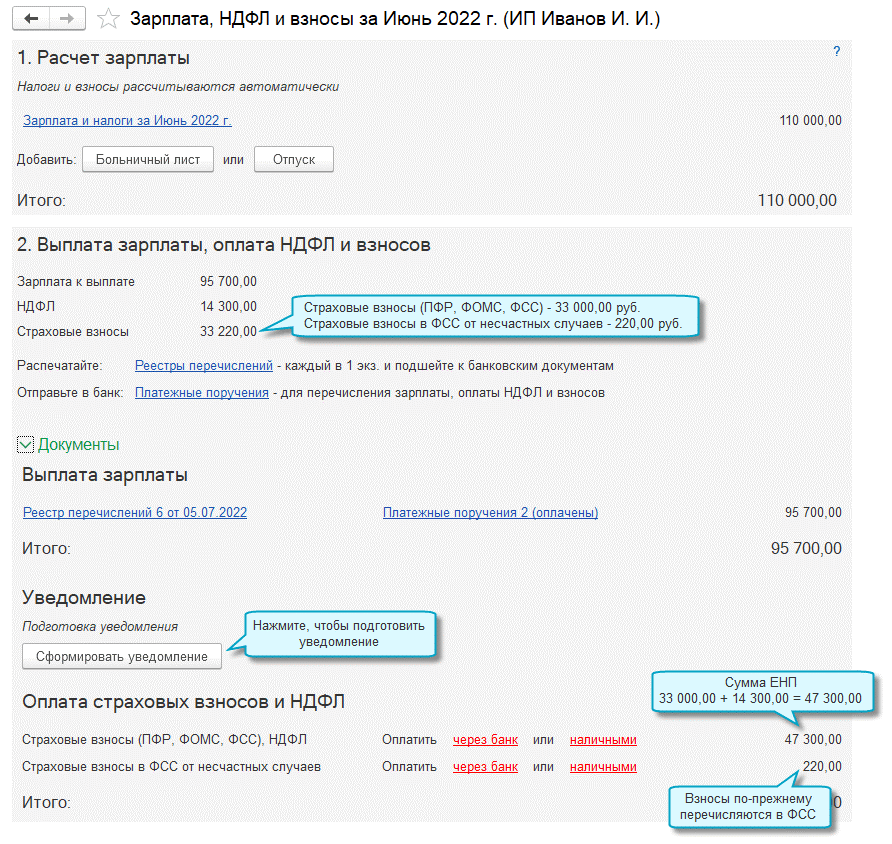

В «1С:Бухгалтерия предприятия» (в связи с необходимостью отправлять в НФС уведомления об исчисленных суммах налогов не позднее, чем за пять рабочих дней до срока уплаты налогов или страховых взносов, а также по НДФЛ, удержанном с зарплаты сотрудников – не позднее пятого числа месяца, следующего за месяцем выплаты доходов) добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Теперь во всех помощниках по налогам платежные поручения формируются с учетом сальдо на счету 68.90 (Единый налоговый счет) на текущую дату. Сумма платежа будет уменьшаться на сумму аванса.

1) Уведомление по НДФЛ

Примечание! Если у вас учет расчетов по заработной плате ведётся во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

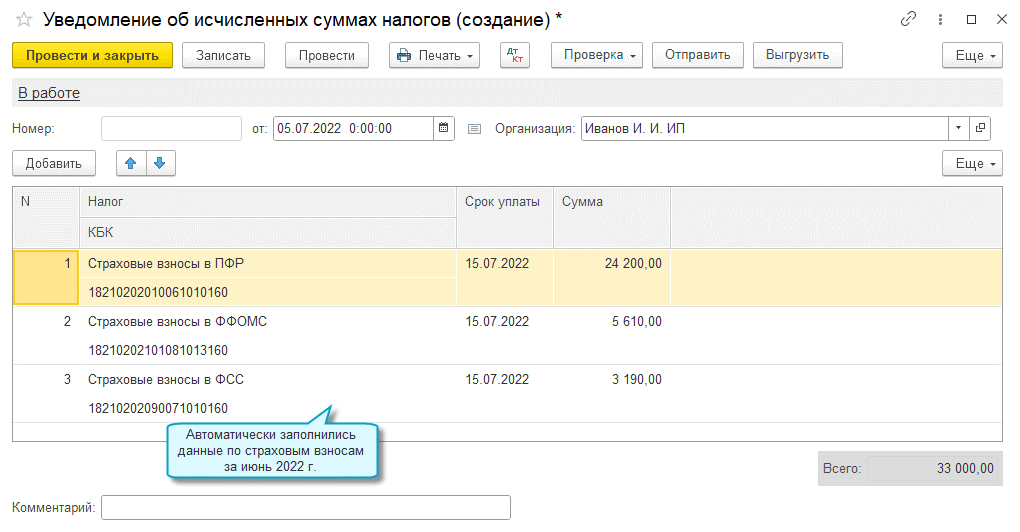

2) Уведомления по страховым вносам

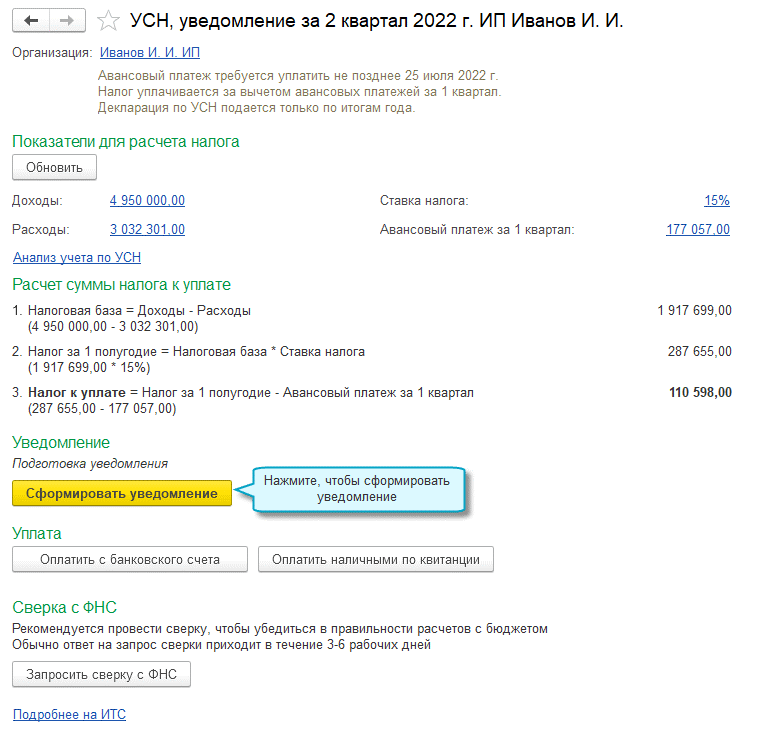

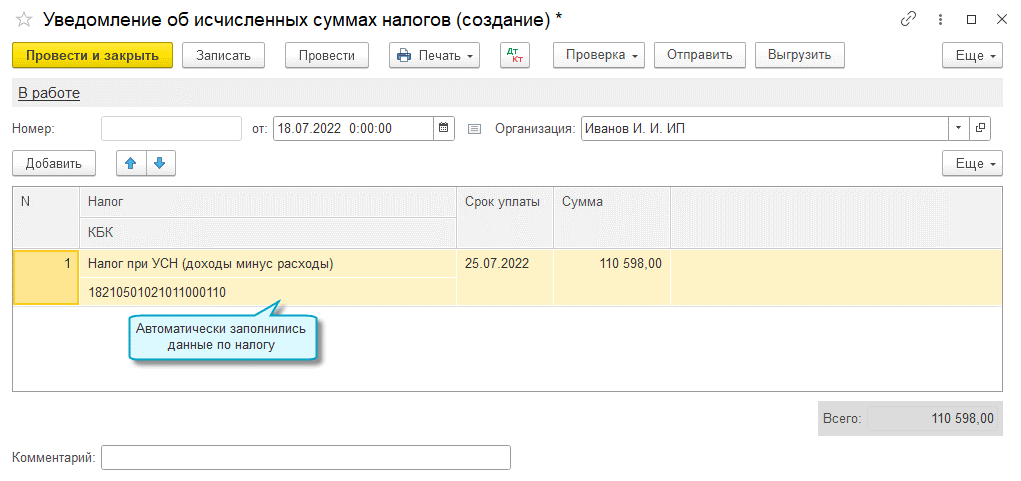

3) Уведомление по налогу при УСН

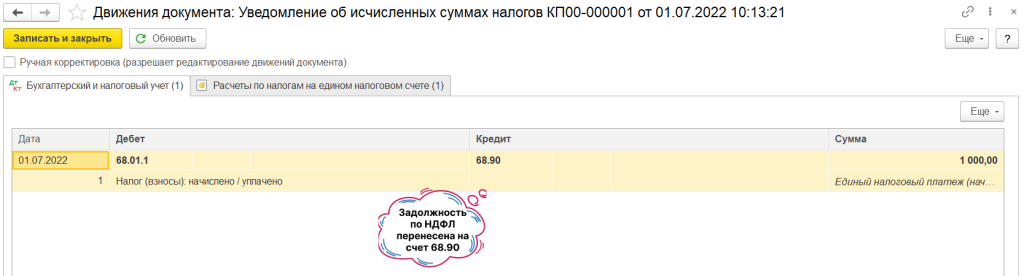

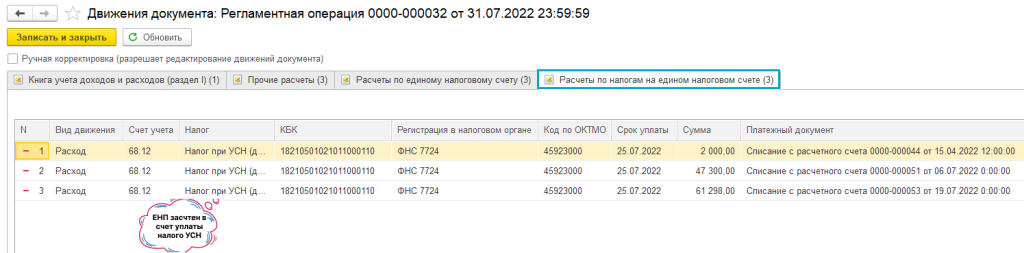

Как происходит зачет ЕНП в счет уплаты налогов и страховых взносов

В «1С:Бухгалтерия предприятия» добавлена возможность автоматического зачета ЕНП в счет уплаты налогов и взносов.

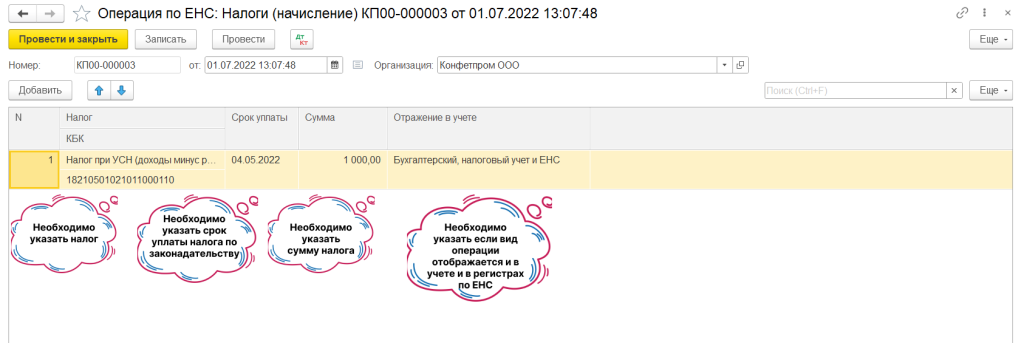

Какие операции добавлены по ЕНС

В «1С:Бухгалтерия предприятия» добавлены возможности:

Следует использовать документ “Операции по ЕНС” с видом операции “Налоги (начисление)” для переноса на счет 68.90 задолженности по налогу. Раньше она не была включена в уведомления по исчисленным суммам налогов.

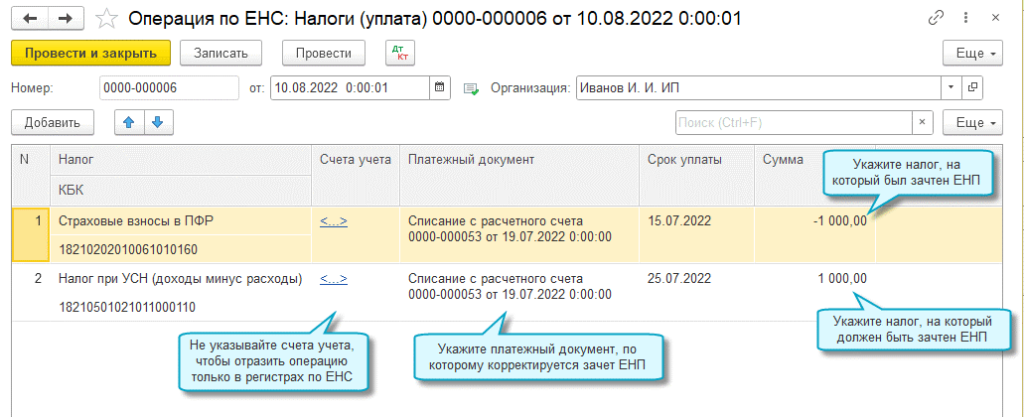

2) Налоги, пени, штрафы (погашение)

Следует использовать документ “Операции по ЕНС” с видом операции “Налоги (уплата) / пени / штрафы (погашение)” для корректировки распределения ЕНП между налогами, пенями и штрафами – если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

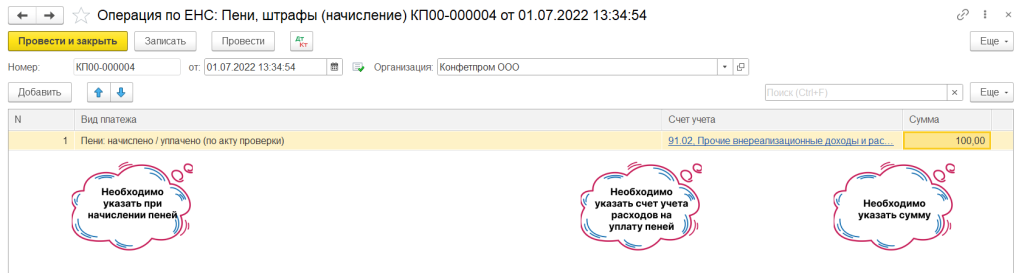

3) Пени, штрафы (начисление)

Следует использовать документ “Операции по ЕНС” с видом операции “Пени, штрафы (начисление)” для отображения в учете пеней и штрафов, уплаченных за счет ЕНП.

(никакого штрафа за просрочку уведомления не установлено. Но если по платежу нет отчетности, как, например, в случае с авансами по налогу при УСН, сумма останется на специальном счете. в этом случае начислять пени, пока непонятно).

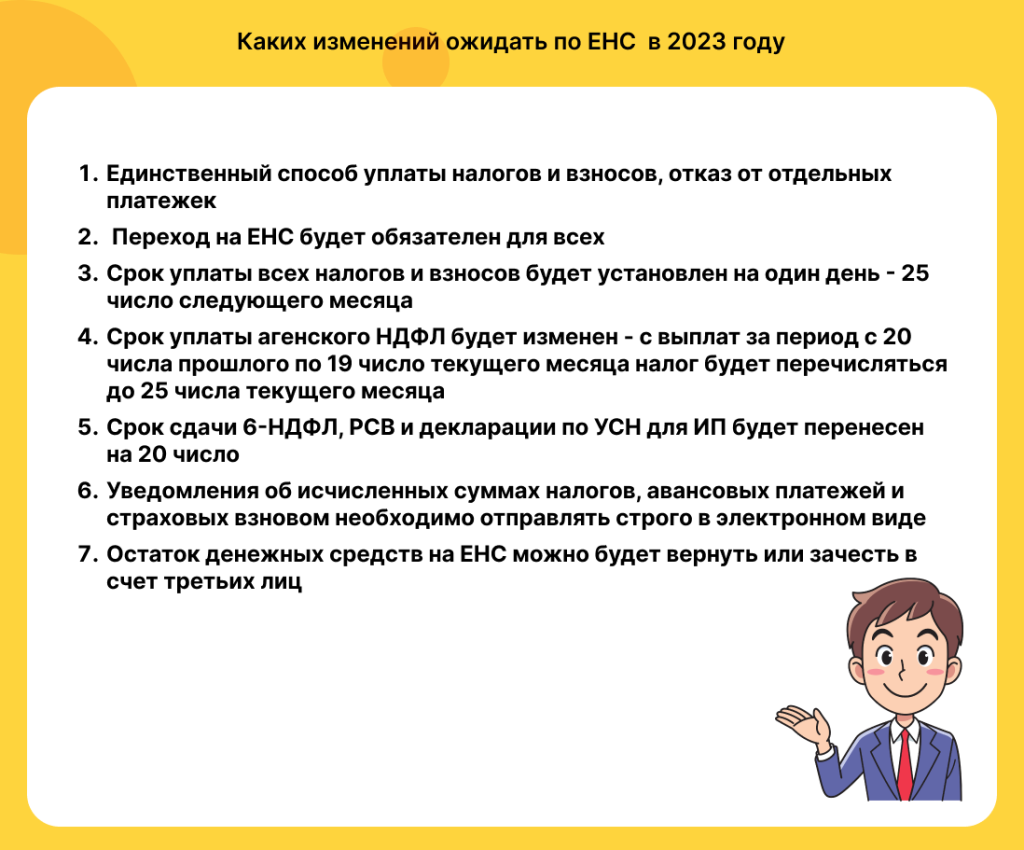

Что нас ждёт в 2023 году

ЕНС и изменения в НК РФ уже приняты в первом чтении

В заключение хотелось бы сказать, что введение ЕНП может упростить процедуру уплаты налогов. В рамках эксперимента с ЕНП в 2022 году государство обещает наладить процесс. Нельзя исключать вариант обязательного перехода на ЕНС, если примут такой закон, то с 2023 года придётся подстраиваться под новую систему.

Статья подготовлена в соавторстве с Казанцевой Наталией, руководителем центра 1С: БухОбслуживание франчайзинговой сети «ИнфоСофт».

Полезно запомнить

Статья актуальна на

02.03.2023

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 188,55 до 251,4 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 251,4 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Как платить и отчитываться по УСН

УСН платят каждый квартал:

Декларацию УСН сдают один раз в год — до 25 марта ООО, до 25 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

— Ставка УСН в Москве — 15% для всех, 10% для тех, кто ведёт бизнес в сфере социальных услуг, спорта, животноводства и других из закона города Москвы.

— Ставка УСН в Санкт-Петербурге — 7% для всех.

— Ставка УСН в Екатеринбурге и Свердловской области — 7% для всех, 5% для тех, кто ведёт бизнес в сфере образования, здравоохранения, спорта и других из статьи 2 закона Свердловской области №31-ОЗ.

В любом регионе ставка увеличится до 20%, если за год заработаете больше 150 млн или примете больше 100 сотрудников.

налог УСН «Доходы минус расходы» не может быть ниже 1% от доходов. Даже если год был убыточным, придётся заплатить этот минимальный налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Как перейти на УСН

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Какую УСН выбрать

Это зависит от двух факторов:

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»