Ст. 224 (в ред. ФЗ от 23.11.2020 N 372-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2021.

1. Налоговая ставка устанавливается в следующих размерах:

В отношении доходов, полученных в 2021 — 2023 годах, ставки, установленные данным пунктом, применяются налоговыми агентами к каждой налоговой базе отдельно (ФЗ от 23.11.2020 N 372-ФЗ (ред. от 19.12.2022)).

13 процентов — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей;

650 тысяч рублей и 15 процентов суммы налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, превышающей 5 миллионов рублей, — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 настоящего Кодекса, за налоговый период составляет более 5 миллионов рублей.

Налоговая ставка, установленная настоящим пунктом, подлежит применению в отношении совокупности всех доходов физического лица — налогового резидента Российской Федерации, подлежащих налогообложению, за исключением доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.1, 2, 5 и 6 настоящей статьи.

(п. 1 в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

(см. текст в предыдущей редакции)

1.1. Налоговая ставка устанавливается в размере 13 процентов для физических лиц — налоговых резидентов Российской Федерации в отношении доходов от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных такими физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

(п. 1.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

2. Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса;

абзац утратил силу с 1 января 2008 года. — Федеральный закон от 24.07.2007 N 216-ФЗ;

абзац утратил силу с 1 января 2021 года. — Федеральный закон от 01.04.2020 N 102-ФЗ;

суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса;

(в ред. Федеральных законов от 20.08.2004 N 112-ФЗ, от 24.07.2007 N 216-ФЗ)

доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со статьей 214.2.1 настоящего Кодекса.

(в ред. Федерального закона от 23.11.2015 N 320-ФЗ)

П. 3 ст. 224 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

Абз. 2 п. 3 ст. 224 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

в виде дивидендов от долевого участия в деятельности российских организаций и выплат, не связанных с выкупом цифровых финансовых активов, в случае, если решением о выпуске этих цифровых финансовых активов предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим эти цифровые финансовые активы, в отношении которых налоговая ставка устанавливается в размере 15 процентов;

(в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

от осуществления трудовой деятельности, указанной в статье 227.1 настоящего Кодекса, в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи;

(в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи;

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Российскую Федерацию, в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи;

(абзац введен Федеральным законом от 21.04.2011 N 77-ФЗ; в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи;

(абзац введен Федеральным законом от 07.11.2011 N 305-ФЗ; в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом «О беженцах», в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи;

(абзац введен Федеральным законом от 04.10.2014 N 285-ФЗ; в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

До 31.12.2025 налоговая ставка, установленная абз. 8 п. 3 ст. 224, применяется по доходам компаний, получивших статус международных холдинговых компаний до 25.02.2022, без соблюдения положений ст. 284.10 (ФЗ от 25.02.2022 N 18-ФЗ).

в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, в отношении которых налоговая ставка устанавливается в размере 5 процентов. Налоговая ставка, указанная в настоящем абзаце, применяется по доходам, полученным до 1 января 2029 года, и при условии, что иностранные организации, в порядке редомициляции которых зарегистрированы такие компании, либо организации, указанные в пункте 1.1 статьи 24.2 настоящего Кодекса, являлись публичными компаниями по состоянию на 1 января 2018 года и при условии, если такие международные холдинговые компании в соответствии со статьей 284.10 настоящего Кодекса имеют право на применение пониженных налоговых ставок по налогу на прибыль организаций, предусмотренных для международных холдинговых компаний;

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ; в ред. Федерального закона от 25.02.2022 N 18-ФЗ)

в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи.

(абзац введен Федеральным законом от 01.04.2020 N 102-ФЗ; в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

(п. 3 в ред. Федерального закона от 19.05.2010 N 86-ФЗ)

3.1. В отношении доходов физических лиц, не являющихся налоговыми резидентами Российской Федерации, указанных в абзацах третьем — седьмом, девятом пункта 3 настоящей статьи, налоговая ставка устанавливается в следующих размерах:

13 процентов — если сумма соответствующих доходов за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей;

650 тысяч рублей и 15 процентов суммы соответствующих доходов, превышающей 5 миллионов рублей, — если сумма соответствующих доходов за налоговый период составляет более 5 миллионов рублей.

(п. 3.1 введен Федеральным законом от 23.11.2020 N 372-ФЗ)

4. Утратил силу. — Федеральный закон от 24.11.2014 N 366-ФЗ.

5. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

(п. 5 введен Федеральным законом от 20.08.2004 N 112-ФЗ)

6. Налоговая ставка устанавливается в размере 30 процентов в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями статьи 214.6 настоящего Кодекса.

(п. 6 введен Федеральным законом от 02.11.2013 N 306-ФЗ, в ред. Федерального закона от 24.11.2014 N 366-ФЗ)

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

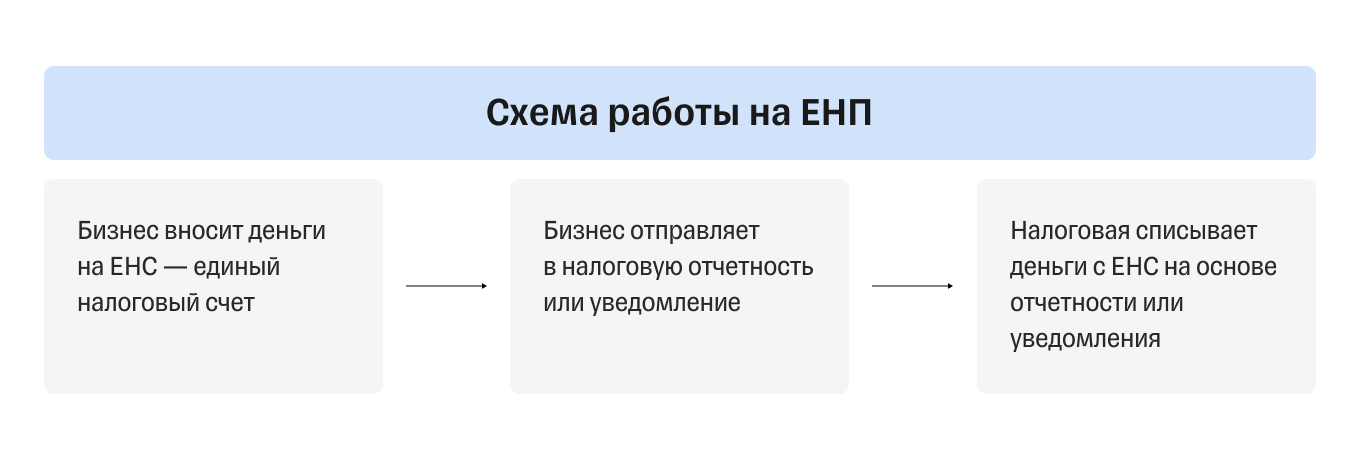

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.