Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

С 2023 года ПФР и ФСС РФ объединились в единый фонд — Социальный фонд России (СФР). Новые нормы НК РФ устанавливают для организаций и ИП единые тарифы страховых взносов на обязательное пенсионное, социальное и медицинское страхование и единую базу для их расчета. Эксперты 1С рассказывают как платить страховые взносы в 2023 году, как уплачивать взносы по пониженным тарифам, а также о новом в регламентированной отчетности.

Глава Налогового кодекса, посвященная ЕСН, пожалуй, самая короткая из второй части Кодекса. Но, это, к сожалению, вовсе не означает, что проблем и вопросов при исчислении и уплате единого социального налога не возникает. Надеемся, что после прочтения пошагового алгоритма расчета ЕСН с выплат штатным сотрудникам, сложностей у начинающих бухгалтеров станет меньше.

- На что начисляется налог

- Считаем налог

- Распределяем налог по бюджетам

- Учитываем взносы в ПФР и выплаты по больничным

- Объект обложения страховыми взносами

- С 2023 года база для расчета страховых взносов будет единой

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- За кого платить страховые взносы в 2023 году

- Обязательное пенсионное страхование

- Обязательное медицинское страхование

- Обязательное страхование на случай нетрудоспособности и в связи с материнством

- Взносы на травматизм

- Новый порядок применения пониженных тарифов страховых взносов с 2023 года

- Когда можно не платить страховые взносы за себя

- Как платить страховые взносы по общим тарифам с 2023 года

- Тарифы страховых взносов

- Как поможет Эльба

- Размер страховых взносов за прошлые годы

- Размер страховых взносов в 2020-2021 годах

- Размер страховых взносов в 2019 году

- Размер страховых взносов в 2018 году

- Размер страховых взносов в 2017 году

- Размер страховых взносов в 2016 году

- Размер страховых взносов в 2015 году

- Размер страховых взносов в 2014 году

- Размер страховых взносов в 2013 году

- Размер страховых взносов в 2012 году

- Доход для расчёта 1% взносов

- Плательщики страховых взносов

- Представление отчетности

- Отчетность по страховым взносам и персотчетность в 2023 году

- Сроки уплаты страховых взносов за 2023 год

- Отчётность по взносам ИП за себя сдавать не нужно

- Создавайте платёжки в Эльбе

- Объединение ПФР и ФСС

- База для исчисления страховых взносов

- Размер страховых взносов ИП в 2023 году

- Рассчитайте взносы в Эльбе

- Порядок исчисления и уплаты страховых взносов

- Страховые взносы за неполный год

- КБК для уплаты страховых взносов

На что начисляется налог

На первый взгляд, единый социальный налог на выплаты штатным сотрудникам очень схож с налогом на доходы физических лиц. Точно так же, как и в НДФЛ, бухгалтеру нужно отслеживать суммы по каждому сотруднику в отдельности, исчисляя с них налог. Но при этом в отличие от НДФЛ в расчет берутся не реально выплаченные суммы, а суммы, начисленные в пользу каждого из сотрудников (ст. 242 НК РФ). Кроме того, суммы считаются не помесячно, а нарастающим итогом с начала года (п. 2 ст. 237 НК РФ). Рассчитанные таким образом суммы в конечном итоге и становятся базой для расчета налога.

Пример.

Предположим, в организации работают три сотрудника: генеральный директор, оклад которого составляет 70 тыс. руб. в месяц, главный бухгалтер с окладом 50 тыс. руб. в месяц и менеджер по продажам с окладом в 40 тыс. руб. в месяц.

Соответственно, для расчета ЕСН бухгалтеру надо каждый месяц определять нарастающим итогом сумму выплат, начисленных в пользу каждого из сотрудников. В результате получаем: в январе база по генеральному директору составит 70 тыс. руб., по главбуху 50 тыс. рублей, а по менеджеру — 40 тыс.рублей. В феврале эти суммы удвоятся и составят соответственно 140 тыс. рублей, 100 тыс. рублей и 80 тыс. рублей. В марте база будет уже 210, 150 и 120 тыс. рублей и так далее.

Считаем налог

Сумма единого социального налога, которую надо заплатить в бюджет, определяется ежемесячно.Ведь пункт 3 статьи 243 Налогового кодекса требует уплачивать ежемесячные авансовые платежи, размер которых определяется на основании фактически начисленных за этот месяц сумм. Но, так как налоговая база определяется нарастающим итогом, то при определении суммы налога, который надо заплатить в конкретном месяце, налог нужно скорректировать на суммы, уже перечисленные ранее в бюджет с выплат, начисленных этому сотруднику (п. 3 ст. 243 НК РФ).

Это не единственный нюанс, который нужно учесть при определении суммы налога. Дело в том, что ставки ЕСН снижаются при увеличении суммы выплат в пользу сотрудника (именно поэтому их и нужно считать отдельно по каждому лицу).

Так, при выплатах до 280 тыс. руб. включительно совокупная ставка ЕСН равна 26%. Но как только сумма выплат (а она, напомним, считается нарастающим итогом) превысит 280 тыс., то ставка налога уменьшается. Она составит 72 800 рублей плюс 10 процентов от суммы, превышающей 280 тыс. рублей. Ну, а если сумма выплат превысит 600 тыс. рублей, то ставка снизится до 104 800 рублей в месяц, к которым прибавляется всего 2 процента от суммы, превышающей 600 тыс. рублей (п. 1 ст. 241 НК РФ). Посмотрим, как это выглядит на примере.

Возьмем условия из предыдущего примера.

В январе сумма авансового платежа в нашей организации из трех человек составит 70 000 х 26%+50 000 х26% +40 000 х26% =41 600 руб.

В феврале сумма авансового платежа будет рассчитываться уже с учетом уплаченных 41 600 руб. и поэтому останется без изменения: (140 000 х 26%+100 000 х 26% +80 000х 26%) – 41 600 = 41 600 руб. Аналогичным образом поступим и в марте-апреле. А вот в мае уже придется применить регрессивную ставку по заработной плате генерального директора, которая по итогам 5 месяцев составит 350 тыс. рублей. В итоге формула расчета будет выглядеть уже так: (72800+((350 000-280 000) х 10%) + 250 000 х 26% + 200 000 х 26%) – 41600 х 4. И в итоге получится сумма налога, равная 30400 рублей.

В июне регрессия будет уже у двух работников организации, т.к. выплаты в пользу главбуха с начала года также превысят 280 тыс. рублей. А это значит, что величина ежемесячного платежа снизится и составит 27 200 руб. (72 800+(420 000 — 280 000) х 10%) + (72 800 + (300 000 – 280 000) х 10%) + 240 000 х 26%) – 41600 х 4 – 30 400).

Как видим, расчет ЕСН дело достаточно трудоемкое и требует внимательности. Но самое интересное, что данный расчет еще не окончательный.

Распределяем налог по бюджетам

После того, как сумма платежа определена, его нужно распределить между несколькими бюджетами. Дело в том, что ЕСН только по своему названию единый налог. В действительности же он уплачивается в четыре разных бюджета. Это федеральный бюджет, бюджет Фонда социального страхования (ФСС), бюджет федерального Фонда медицинского страхования (ФФОМС) и бюджет территориального Фонда медицинского страхования (ТФОМС). Правильно распределить получившуюся сумму налога между бюджетами — также обязанность бухгалтера организации.

Процентное соотношение сумм между бюджетами зафиксировано в пункте 1 статьи 241 Налогового кодекса и привязано к налоговой базе по каждому сотруднику. Так, из 26%, которыми облагаются выплаты, не превышающие 280 тыс. рублей, в федеральный бюджет поступает 20%, в бюджет ФСС 2,9%, в ФФОМС 1,1% и в ТФОМС 2 %.

Это значит, что в нашем примере сумма платежа за январь – апрель (она, напомним, составляет 41 600 руб. ежемесячно) будет распределяться в следующих пропорциях: в федеральный бюджет уйдет 32 000 руб., в ФСС 4 640 руб., в ФФОМС 1 760 руб. и в ТФОМС 3 200 руб.

А вот с началом регрессии ситуация становится сложнее. Так, с выплат превышающих 280 тыс. рублей, налог распределяется следующим образом: 56 000 руб. + 7,9% с суммы, превышающей 280 тыс. руб., уходит в федеральный бюджет. Фонду соцстраха достается 8 120 руб. + 1% от суммы превышения. ФФОМС и ТФОМС получают 3 080 руб. + 0,6% и 5 600 руб. + 0,5% соответственно.

Ну, а при выплатах, превышающих 600 тыс. руб., расклад ЕСН между бюджетами выглядит вот как: 81 200 руб. + 2% от суммы, превышающей 600 тыс. руб., отправляется в федеральный бюджет. Твердая сумма в 11 320 руб. уходит в ФСС. ФФОМС и ТФОМС получают также фиксированные суммы в размере 5 тыс. руб. и 7 200 руб. соответственно.

Проиллюстрируем это на примере.

Возьмем данные предыдущего примера. В январе-апреле суммы между бюджетами будут распределяться так, как указано в таблице:

В мае, зарплата генерального директора нарастающим итогом достигнет 350 тыс. рублей и у организации появляется необходимость применять регрессивную ставку. А значит, налог будет распределяться уже иначе:

Учитываем взносы в ПФР и выплаты по больничным

Но и на этом эпопея с расчетом ЕСН еще не заканчивается.Прежде чем перечислить получившиеся в результате расчетов суммы в соответствующие бюджеты, с ними нужно еще поработать. Так, платеж, причитающийся федеральному бюджету, нужно уменьшить на взносы в ПФР, а платеж, направляемый в ФСС, — на выплаты по больничным и прочие выплаты в пользу работников, производимые за счет Фонда социального страхования. Причем, уменьшается именно ежемесячный авансовый платеж (п. 2. ст. 243 НК РФ). Здесь надо учитывать следующее.

Налоговый кодекс позволяет уменьшить ежемесячный авансовый платеж по ЕСН на сумму взносов в ПФР, начисленных за тот же период. Напомним, что взносы в ПФР также начисляются и уплачиваются ежемесячно (ст. 23 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Но если по итогам квартала сумма начисленных пенсионных взносов, на которые были уменьшены ежемесячные платежи по ЕСН, окажется меньше суммы взносов, реально уплаченных за тот же период, возникает недоимка по ЕСН (абз. 4 п. 3 ст. 243 НК РФ).

Соответственно, на эту недоимку начисляются пени. Поэтому надо внимательно следить, чтобы суммы начисленных и уплаченных за квартал пенсионных взносов совпадали. Если возникает разница, то следует исключить эту сумму из вычетов по ЕСН и доплатить налог за последний месяц квартала (до 15 числа следующего месяца).

Что касается уменьшения части ЕСН на суммы выплат по больничным и прочим расходам, покрываемым ФСС, то тут речь идет уже не о начисленных суммах, а о суммах, реально выплаченных в течение месяца (абз. 1 п. 2 ст. 243 НК РФ). Так что в данном случае нужно следить лишь за правильностью оформления документов, на основании которых производятся данные выплаты. Ведь если документы оформлены неверно, то ФСС вполне может не признать данные выплаты, а значит, у организации также возникнет недоимка.

Объект обложения страховыми взносами

В соответствии со статьей 420 Кодекса для плательщиков – индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

При этом ряд выплат не признаются объектом обложения страховыми взносами (статья 420 Кодекса).

С 2023 года база для расчета страховых взносов будет единой

С 01.01.2023 вступил в силу новый пункт 5.1 статьи 421 НК РФ (Федеральный закон от 14.07.2022 № 239-ФЗ). Согласно поправкам, для всех взносов (на обязательное пенсионное, медицинское и социальное страхование (ОПС, ОМС, ОСС) на случай временной нетрудоспособности и в связи с материнством) устанавливается единая предельная величина базы для расчета. Она определяется с учетом размера средней заработной платы в РФ, определенного на соответствующий год, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3 (Федеральный закон от 21.11.2022 № 443-ФЗ). Постановлением от 25.11.2022 № 2143 Правительство РФ определило единую предельную величину базы для исчисления страховых взносов с 01.01.2023 в размере 1 917 000 руб.

В зависимости от того, превышен или нет предельный размер базы, зависит тариф страховых взносов. Однако в пункте 5.1 статьи 421 НК РФ закреплено, что это не распространяется на случаи уплаты взносов по доптарифам (ст. 428 НК РФ); взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников угольной промышленности (ст. 429 НК РФ).

Порядок определения базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний (на травматизм) в 2023 году не меняется.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2023 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2023 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

С 2023 года для уменьшения налога на страховые взносы нужно заполнить Заявление о распоряжении суммой денежной средств.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени. Их размер можно рассчитать в калькуляторе. Например, если заплатить фиксированную часть взносов за 2022 год на 30 дней позже, начислят 355 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

За кого платить страховые взносы в 2023 году

С 01.01.2023 меняется круг лиц, застрахованных в сфере ОПС, ОМС, ОСС (Федеральный закон от 14.07.2022 № 237-ФЗ).

Обязательное пенсионное страхование

В число застрахованных, за которых нужно уплачивать страховые взносы на обязательное пенсионное страхование, включены лица, обучающиеся очно в профессиональных образовательных организациях и образовательных организациях высшего образования, которые получают вознаграждение по трудовым договорам или договорам гражданско-правового характера (ГПХ) за деятельность в студенческом отряде.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов Всемирной торговой организации (ВТО).

Обязательное медицинское страхование

К числу застрахованных, за которых нужно уплачивать страховые взносы на обязательное медицинское страхование, отнесены временно пребывающие в РФ иностранные граждане и лица без гражданства, которые работают по трудовому договору.

Исключением являются временно пребывающие высококвалифицированные специалисты (ВКС), а также иностранные граждане любого миграционного статуса, работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО. Они не признаются застрахованными. Также не уплачиваются взносы на ОМС за постоянно и временно проживающих в России ВКС.

Отметим, что временно пребывающие иностранцы получают право на бесплатную медицинскую помощь (полис ОМС) только по истечении трех лет, во время которых работодатель платил за них взносы. Полис добровольного медицинского страхования (ДМС) при трудоустройстве работодателю не нужно требовать от таких лиц. Но полис ДМС временно пребывающим иностранцам получить все-таки необходимо, поскольку он нужен для получения патента на право ведения трудовой деятельности в РФ (ст. 8 Закона № 237-ФЗ).

Обязательное страхование на случай нетрудоспособности и в связи с материнством

В число застрахованных лиц, за которых нужно уплачивать страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ), включены:

- исполнители по договорам ГПХ, предметом которых являются выполнение работ и (или) оказание услуг;

- исполнители по договорам авторского заказа;

- авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, по издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Исключены из числа застрахованных (за них страховые взносы не уплачиваются) иностранные граждане любого миграционного статуса (постоянно или временно проживающие, временно пребывающие), работающие в расположенных в РФ филиалах, представительствах и дочерних организациях иностранных коммерческих компаний, зарегистрированных на территориях государств — членов ВТО.

Новая категория застрахованных лиц (оформленных по договорам ГПХ) получает право на социальное обеспечение (в частности, на получение пособий), если сумма начисленных за них взносов (с выплат по трудовым и гражданско-правовым договорам) на ОСС за календарный год, предшествующий году наступления страхового случая, составит не менее стоимости страхового года.

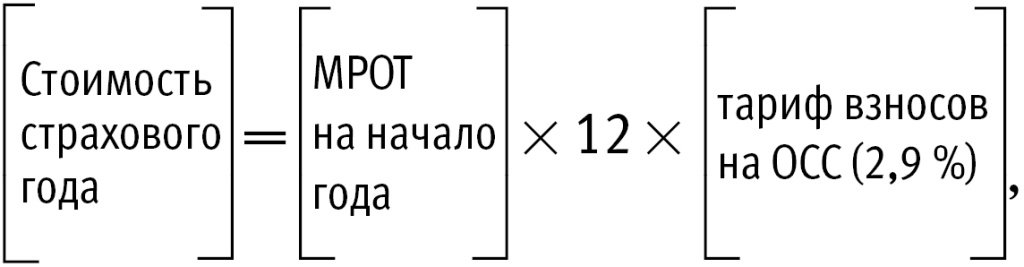

Стоимость страхового года с 01.01.2023 определяется следующим образом (п. 10 ст. 9 Закона № 237-ФЗ):

где МРОТ — минимальный размер оплаты труда.

Кроме того, пособие по нетрудоспособности гражданам, с которыми вышеназванные договоры заключены на срок до 6 месяцев, выплачивается не за все дни нетрудоспособности, а не более чем за 75 календарных дней, приходящихся на период действия такого договора (п. 11 ст. 9 Закона № 237-ФЗ).

Также поправками установлены особенности назначения пособий для следующих ситуаций (п. 12 ст. 9 Закона № 237-ФЗ):

- на момент наступления страхового случая (например, временной нетрудоспособности) физлицо работает в нескольких местах по договорам ГПХ;

- на момент страхового случая физлицо работает по трудовому договору, а также оказывает услуги (выполняет работы) по гражданско-правовому договору.

Не являются застрахованными по ОСС самозанятые, которые получают выплаты по договору ГПХ (и не работают параллельно с этим по трудовому договору), а также опекуны и попечители (которым назначена страховая пенсия), которые получают вознаграждение по договору об осуществлении опеки или попечительства, в т. ч. по договору о приемной семье.

Взносы на травматизм

Перечень лиц, застрахованных по ОСС на страхование от несчастных случаев на производстве и профзаболеваний, с 01.01.2023 не меняется по сравнению с 2022 годом. Взносы «на травматизм» в 2023 году будут исчисляться в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

1С:ИТС

Подробнее о застрахованных лицах в сфере ОПС, ОМС и ОСС (на случай ВНиМ), а также на случай производственного травматизма и профзаболеваний см. в новом справочнике

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

С 2023 года меняется порядок исчисления взносов по пониженным тарифам (Федеральные законы от 14.07.2022 № 239-ФЗ, 323-ФЗ, 321-ФЗ.

1. С 2023 года пониженные тарифы применяются к выплатам за деятельность в студенческих отрядах. Условия уплаты страховых взносов по пониженным тарифам следующие (пп. «а» п. 11 ст. 2 Закона № 239-ФЗ, новый пп. 20 п. 1 ст. 427 НК РФ):

- студенческий отряд включен в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой;

- выплаты осуществляются по трудовым договорам или договорам ГПХ (предметом которых являются выполнение работ и (или) оказание услуг);

- выплаты осуществляются в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования.

Ранее такие выплаты нужно было облагать по общим тарифам. Взносы на ОПС с них не уплачивались (пп. 1 п. 2 ст. 422 НК РФ).

2. Для организаций и ИП с 2023 года устанавливаются единые пониженные тарифы страховых взносов. Таких тарифов 3, поскольку всех плательщиков, применяющих пониженные тарифы, объединяют в три группы (пп. «г» п. 11 ст. 2 Закона № 239-ФЗ

В первую группу (применяют единый пониженный тариф в размере 7,6 % в пределах единой предельной величины базы для исчисления страховых взносов и 0 % — свыше единой предельной величины базы) входят:

- социально ориентированные некоммерческие организации (СОНКО), применяющие упрощенную систему налогообложения (УСН). Речь о СОНКО, которые ведут деятельность в области массового спорта (за исключением профессионального), социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, а также осуществляют театральную, библиотечную, музейную и архивную деятельность;

- благотворительные организации, применяющие УСН;

- участники свободной экономической зоны на территориях Республики Крым и г. Севастополя;

- резиденты территорий опережающего развития;

- резиденты свободного порта Владивосток;

- резиденты особой экономической зоны в Калининградской области;

- российские организации, которые занимаются производством и (или) реализацией собственной анимационной аудиовизуальной продукции и (или) оказанием услуг (выполнением работ) по созданию такой продукции;

- российские организации, которые включены Минпромторгом России в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- организации, зарегистрированные на Курильских островах;

- студенческие отряды, указанные выше (пониженные тарифы действуют в отношении выплат в пользу лиц, обучающихся очно в профессиональных образовательных организациях или образовательных организациях высшего образования).

Во вторую группу (применяют с 2023 по 2027 год (включительно) тариф в размере 0 % (как в пределах единой предельной величины базы, так и свыше ее)) входят:

- организации, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (пониженные тарифы действуют в отношении выплат таким лицам);

- международные компании, получившие статус участников специальных административных районов (на территориях острова Русский в Приморском крае и острова Октябрьский в Калининградской области) и производящие выплаты членам экипажей судов, зарегистрированных в Российском открытом реестре судов (пониженные тарифы действуют в отношении выплат таким лицам).

В третью группу (применяют единый пониженный тариф взносов бессрочно с 2023 года в размере 15 %, но не ко всем выплатам, а только к той части, которая превышает МРОТ, установленный федеральным законом на начало года) входят:

- участники проекта «Сколково» или проектов, связанных с инновационными научно-технологическими центрами, реализуемых в соответствии с Федеральным законом от 29.07.2017 № 216-ФЗ;

- субъекты малого и среднего предпринимательства (МСП);

- субъекты МСП, основным видом экономической деятельности которых является предоставление продуктов питания и напитков, среднесписочная численность работников которых превышает 250 человек, соответствующие условиям, указанным в подпункте 38 пункта 3 статьи 149 НК РФ.

3. Поправками скорректированы условия применения пониженных тарифов для следующих категорий плательщиков (пп. «м» п. 11 ст. 2 Закона № 239-ФЗ, п. 47 ст. 1 Закона № 323-ФЗ, п. 4 ст. 1 Закона № 321-ФЗ): IT-компаний; российских организаций, осуществляющих производство и реализацию произведенной ими анимационной аудиовизуальной продукции; российских организаций, осуществляющих деятельность по проектированию и разработке радиоэлектронной продукции. В частности, условия применения пониженных тарифов взносов IT-организацией установлены пунктом 5 статьи 427 НК РФ (в ред. Закона № 321-ФЗ, часть поправок распространяется на правоотношения, возникшие с 01.01.2022):

- необходимо иметь госаккредитацию в IT-сфере либо свидетельство о регистрации в качестве резидента технико-внедренческой или промышленно-производственной ОЭЗ (порядок аккредитации IT-компаний регулируется постановлением Правительства РФ от 30.09.2022 № 1729);

- доля дохода от видов деятельности, перечисленных в пункте 5 статьи 427 НК РФ, в общем объеме дохода по итогам отчетного (расчетного) периода должна составлять не менее 70 %.

Законом № 321-ФЗ требование о численности работников (не менее 7 человек) отменено.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как платить страховые взносы по общим тарифам с 2023 года

Законом № 239-ФЗ изменен порядок применения общих тарифов для исчисления и уплаты взносов, а также изменены сами тарифы. Предусматривается установление и единого тарифа для всех видов взносов. Согласно новой редакции статьи 425 НК РФ, взносы (на ОПС, ОМС, ОСС на ВНиМ) по общим тарифам необходимо рассчитывать с выплат (п. 10 ст. 2 Закона № 239-ФЗ):

- не превышающих единую предельную величину базы — по тарифу 30 %;

- превышающих единую предельную величину базы — по тарифу 15,1 %.

Отдельные тарифы страховых взносов установлены поправками для тех страхователей, которые производят выплаты следующим категориям физлиц (п. 10 ст. 2 Закона № 239-ФЗ): прокурорам, сотрудникам Следственного комитета РФ, судьям федеральных судов, мировым судьям. Взносами на ОПС выплаты названным категориям граждан не облагаются. Тариф взносов на ОМС составляет 5,1 %. Тарифы взносов на ОСС на ВНиМ следующие:

Уплата взносов в 2023 году осуществляется единым налоговым платежом путем перечисления на единый налоговый счет.

См. также в 1С:Лектории

«ЕНС. Нормативное правовое регулирование, практика применения в 1С» с участием Н.В. Шалыгиной, начальника Управления по работе с задолженностью ФНС России, и эксперта 1С.

Тарифы страховых взносов

Для основной категории плательщиков страховых взносов до 31.12.2022 были установлены следующие тарифы страховых взносов.

Начиная с 2023 года установлен единый тариф страховых взносов:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 процентов;

- свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 процента.

С выплат в пользу застрахованных лиц, которые заняты на отдельных видах работ, страхователи также должны уплачивать взносы на обязательное пенсионное страхование по дополнительным тарифам.

Для отдельных категорий плательщиков предусмотрены пониженные тарифы страховых взносов.

Порядок и условия применения пониженных тарифов страховых взносов установлены статьей 427 Кодекса.

В случае, если у плательщика-работодателя проведена специальная оценка условий труда и рабочие места по результатам такой специальной оценки признаны вредными и (или) опасными, то взамен вышеуказанных тарифов плательщики в зависимости от класса условий труда, установленного по результатам специальной оценки условий труда, применяются дифференцированные размеры дополнительных тарифов.

Тарифы взносов на дополнительное социальное обеспечение отдельных категорий работников в отношении выплат в пользу членов летных экипажей воздушных судов гражданской авиации — 14 %.

Как поможет Эльба

- Напомнит о сроках,

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов,

- Подготовит платёжки с правильными реквизитами,

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

Фиксированная часть — 43 211 рублей, из которых:

- 34 445 рублей — на пенсионное страхование,

- 8 766 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2019 год — 275 560 рублей.

Размер страховых взносов в 2020-2021 годах

Фиксированная часть — 40 874 рублей, из которых:

- 32 448 рублей — на пенсионное страхование,

- 8 426 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2020-2021 год — 259 584 рубля.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование,

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование,

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование,

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР,

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР,

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР,

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на

30.01.2023

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Плательщики страховых взносов

Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, согласно статье 419 Кодекса являются плательщиками страховых взносов (далее – индивидуальные предприниматели – работодатели).

Пунктом 3.4 статьи 23 Кодекса отдельно выделены обязанности плательщиков страховых взносов, к которым относятся:

- уплата страховых взносов, установленных Кодексом;

- ведение учета объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения;

- представление в налоговый орган по месту жительства расчетов по страховым взносам;

- представление в налоговые органы документов, необходимых для исчисления и уплаты страховых взносов;

- представление в налоговые органы в случаях и порядке, которые предусмотрены Кодексом, сведений о застрахованных лицах в системе индивидуального (персонифицированного) учета;

- обеспечение в течение шести лет сохранности документов, необходимых для исчисления и уплаты страховых взносов;

- иные обязанности, предусмотренные законодательством Российской Федерации о налогах и сборах.

Представление отчетности

До 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам в налоговые органы не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

С 01.01.2023 индивидуальные предприниматели, производящие выплаты в пользу физических лиц, представляют персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц не позднее 25-го числа каждого месяца, следующего за истекшим.

С 01.01.2020 — если численность физических лиц, которым за расчетный (отчетный) период начислены выплаты, превышает 10 человек, то расчет представляется в электронной форме (п. 10 ст. 431 Кодекса).

В случае отсутствия у индивидуальных предпринимателей выплат и иных вознаграждений в пользу физических лиц в течение того или иного расчетного (отчетного) периода, плательщик обязан представить в налоговый орган расчет по страховым взносам с нулевыми показателями.

Кодексом не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению расчетов по страховым взносам в случае неосуществления организацией финансово-хозяйственной деятельности.

Если в представляемом индивидуальным предпринимателем расчете по страховым взносам сведения по каждому физическому лицу содержат ошибки в суммовых показателях, либо суммовые показатели по всем физическим лицам не соответствуют суммовым показателям в целом по плательщику, а также если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Во избежание представления расчетов по страховым взносам с ошибками, препятствующими его принятию, плательщикам страховых взносов необходимо удостовериться в том, что расчет по страховым взносам соответствует требованиям, установленным контролями показателей формы расчета в соответствии с письмами ФНС России:

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

См. онлайн-лекции в 1С:Лектории:

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

Сроки уплаты страховых взносов за 2023 год

- 31 декабря 2023 года – для фиксированной части взносов.

- 3 июля 2023 года — для уплаты 1% за 2022 год.

- 1 июля 2024 года — для уплаты 1% за 2023 год.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Объединение ПФР и ФСС

В соответствии с Федеральным законом от 14.07.2022 № 236-ФЗ с 01.01.2023 Пенсионный фонд России преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенное название фонда — Социальный фонд России (СФР).

Новый фонд будет совмещать полномочия, которыми ранее были наделены ПФР и ФСС РФ по отдельности. СФР в числе прочих будет выполнять следующие функции (ст. 5 Закона № 236-ФЗ):

- осуществлять пенсионное обеспечение граждан и организовывать и вести индивидуальный персонифицированный учет;

- назначать и выплачивать государственные пособия, обеспечения по обязательному социальному страхованию;

- предоставлять государственные гарантии, меры социальной защиты (поддержки), социальные услуги отдельным категориям граждан, в том числе в рамках оказания государственной социальной помощи;

- организовывать мероприятия в области медицинской, социальной и профессиональной реабилитации застрахованных лиц.

База для исчисления страховых взносов

База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами (например, пособия, компенсации, материальная помощь и др.).

Полный список сумм, не подлежащих обложению страховыми взносами, изложен в статье 422 Кодекса.

При этом база для начисления страховых взносов определяется отдельно в отношении каждого физического лица по истечении каждого календарного месяца с начала расчетного периода нарастающим итогом.

База для исчисления страховых взносов на обязательное пенсионное страхование и база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством имеет предельную величину, после которой страховые взносы не взимаются.

Исключение составляют страховые взносы, уплачиваемые основной категорией плательщиков при применении общеустановленного тарифа страховых взносов на обязательное пенсионное страхование. В этом случае страховыми взносами также облагаются выплаты сверх установленной предельной величины базы страховых взносов на обязательное пенсионное страхование в размере 10 % сверх указанной величины. Предельная величина базы для исчисления страховых взносов ежегодно индексируется и устанавливается Правительством Российской Федерации.

Начиная с 2023 года единая предельная величина базы для исчисления страховых взносов – 1 917 000 руб. (постановление правительства российской федерации от 25.11.2022 № 2143)

До 2023 года предельная величина базы для исчисления страховых взносов составляла:

База для начисления страховых взносов в части, касающейся авторских договоров уменьшается на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов, а в случае если эти расходы не могут быть подтверждены документально, они принимаются к вычету в определенных размерах (в процентах суммы начисленного дохода).

Размер страховых взносов ИП в 2023 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2022 году фиксированная часть составляет рублей. Из них:

- 36 723 рублей — на пенсионное страхование

- 9119 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2023 году максимальная сумма взносов в СФР — 293 784 ₽.

ИП с годовым доходом 1 млн рублей заплатит 45 842 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Порядок исчисления и уплаты страховых взносов

До 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

С 01.01.2023 сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 28-го числа следующего календарного месяца.

Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами — первый квартал, полугодие, девять месяцев календарного года.

До 1 января 2021 года плательщик страховых взносов мог уменьшить сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на сумму произведенных им расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

С 1 января 2021 года страховые взносы, исчисленные с выплат застрахованным лицам (пособия на случай временной нетрудоспособности и в связи с материнством) осуществляющиеся территориальными органами ФСС России, и иных вознаграждений в пользу физлиц, не могут быть уменьшены работодателями на суммы расходов на выплату страхового обеспечения.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

КБК для уплаты страховых взносов

- 182 1 02 01010 01 0000 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 01030 01 0000 160 — взносы на медицинское страхование.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.