Материалы газеты «Прогрессивный бухгалтер», сентябрь 2022

С помощью Единого налогового платежа (ЕНП) можно уплачивать несколько налогов и взносов одним платежным поручением. В статье рассмотрим сроки применения ЕНП, что можно уплачивать с помощью платежа, а также правила работы в программе.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

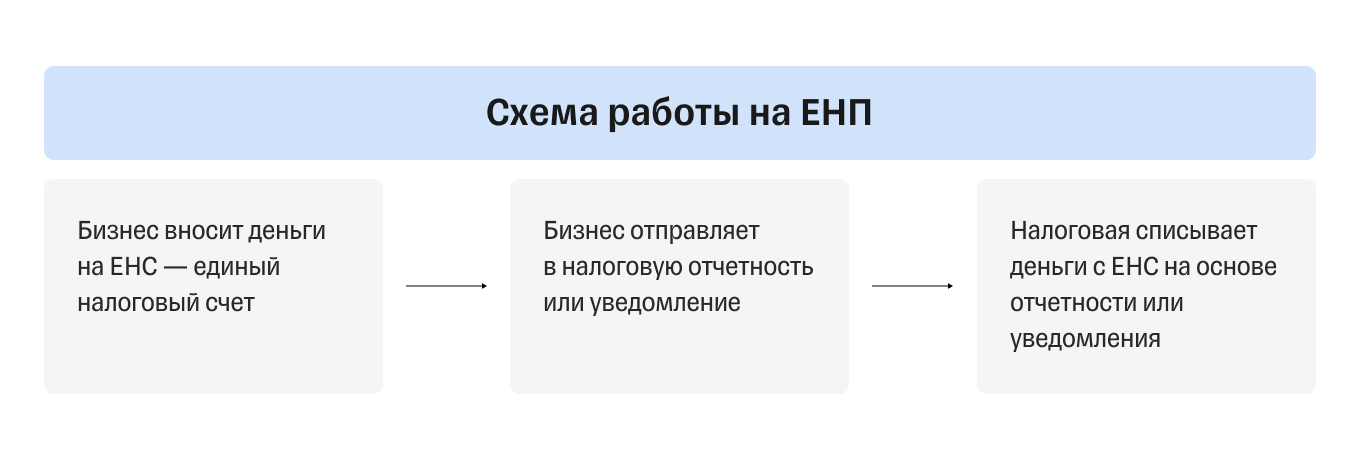

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Федеральный закон от 29.07.2018 N 232-ФЗ

(ред. от 14.07.2022)

«О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием налогового администрирования»

17 июля 2018 года

24 июля 2018 года

Внести в часть первую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2002, N 1, ст. 2; 2003, N 22, ст. 2066; N 23, ст. 2174; N 52, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3231; N 45, ст. 4377; 2005, N 45, ст. 4585; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, 31; 2008, N 48, ст. 5500, 5519; 2009, N 51, ст. 6155; N 52, ст. 6450; 2010, N 31, ст. 4198; N 32, ст. 4298; N 40, ст. 4969; N 45, ст. 5752; N 48, ст. 6247; N 49, ст. 6420; 2011, N 27, ст. 3873; N 30, ст. 4575; N 47, ст. 6611; N 49, ст. 7014; 2012, N 27, ст. 3588; N 31, ст. 4333; 2013, N 9, ст. 872; N 23, ст. 2866; N 26, ст. 3207; N 30, ст. 4049, 4081; N 40, ст. 5038; N 44, ст. 5645; N 52, ст. 6985; 2014, N 14, ст. 1544; N 26, ст. 3372, 3404; N 45, ст. 6157; N 48, ст. 6657, 6660; 2015, N 1, ст. 15; N 10, ст. 1393; N 18, ст. 2616; N 24, ст. 3377; 2016, N 7, ст. 920; N 18, ст. 2486, 2506; N 27, ст. 4173, 4176, 4177; N 49, ст. 6842, 6844; 2017, N 30, ст. 4443, 4453; N 47, ст. 6848; N 49, ст. 7307, 7312, 7315; 2018, N 9, ст. 1291) следующие изменения:

1) в абзаце шестом пункта 5 статьи 31 слово «налогоплательщиков.» заменить словами «налогоплательщиков. При отсутствии у физического лица, не являющегося индивидуальным предпринимателем, места жительства (места пребывания) на территории Российской Федерации и отсутствии в Едином государственном реестре налогоплательщиков сведений об адресе для направления этому лицу документов, указанных в настоящем пункте, такие документы направляются налоговым органом по адресу места нахождения одного из принадлежащих такому физическому лицу объектов недвижимого имущества (за исключением земельного участка).»;

2) в статье 45:

а) в пункте 3:

в подпункте 3 слова «либо в организацию федеральной почтовой связи» заменить словами «, организацию федеральной почтовой связи либо в многофункциональный центр предоставления государственных и муниципальных услуг»;

дополнить подпунктом 8 следующего содержания:

«8) со дня принятия налоговым органом в соответствии со статьей 45.1 настоящего Кодекса решения о зачете суммы единого налогового платежа физического лица в счет исполнения обязанности налогоплательщика — физического лица по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.»;

б) в пункте 4:

в подпункте 1 слова «за налогоплательщика» исключить;

в подпункте 3 слова «либо организацией федеральной почтовой связи» заменить словами «, организацией федеральной почтовой связи либо многофункциональным центром предоставления государственных и муниципальных услуг»;

в) пункт 7 изложить в следующей редакции:

«7. Поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, установленными Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации.

При обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налогоплательщик в течение трех лет с даты перечисления таких денежных средств в бюджетную систему Российской Федерации вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Заявление об уточнении платежа может быть представлено на бумажном носителе или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Налоговый орган вправе требовать от банка на бумажном носителе копию поручения на перечисление налога в бюджетную систему Российской Федерации, оформленного налогоплательщиком или иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика. Банк обязан представить в налоговый орган копию указанного поручения в течение пяти дней со дня получения требования налогового органа.

В случае, предусмотренном настоящим пунктом, на основании заявления об уточнении платежа налогоплательщика налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

При обнаружении налоговым органом ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налоговый орган в течение трех лет со дня перечисления таких денежных средств в бюджетную систему Российской Федерации самостоятельно принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему Российской Федерации.

Решение об уточнении платежа принимается в случаях, предусмотренных настоящим пунктом, если это уточнение не повлечет за собой возникновения у налогоплательщика недоимки.

При уточнении платежа налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации до дня принятия налоговым органом решения об уточнении платежа.

Налоговый орган уведомляет налогоплательщика о принятом решении об уточнении платежа в течение пяти дней со дня принятия этого решения.

Правила, установленные настоящим пунктом, применяются также в отношении единого налогового платежа физического лица.»;

3) утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ;

4) в статье 58:

а) пункт 4 изложить в следующей редакции:

«4. Уплата налога производится в наличной или безналичной форме.

Физические лица могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи в случае отсутствия банка, а также через многофункциональный центр предоставления государственных и муниципальных услуг, в котором в соответствии с решением высшего исполнительного органа государственной власти субъекта Российской Федерации организована возможность приема от указанных лиц денежных средств в счет уплаты налогов и их перечисления в бюджетную систему Российской Федерации.»;

б) дополнить пунктами 4.1 — 4.4 следующего содержания:

«4.1. В случае, указанном в абзаце втором пункта 4 настоящей статьи, местная администрация, организация федеральной почтовой связи и многофункциональный центр предоставления государственных и муниципальных услуг обязаны:

1) принимать от физических лиц денежные средства в счет уплаты налогов, правильно и своевременно их перечислять с учетом положений, предусмотренных пунктом 4.2 настоящей статьи, в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств и их перечисление в бюджетную систему Российской Федерации не взимается;

2) вести учет денежных средств, принятых в счет уплаты налогов и перечисленных в бюджетную систему Российской Федерации, по каждому налогоплательщику (налоговому агенту);

3) выдавать при приеме денежных средств квитанции или иные документы, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

4) представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от физических лиц денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

4.2. Денежные средства, принятые от физического лица в наличной форме местной администрацией, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Денежные средства, принятые от физического лица в наличной форме организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг, а также принятые от местной администрации в наличной форме организацией федеральной почтовой связи, в течение пяти дней со дня их приема подлежат внесению в банк для их последующего перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от физического лица, не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств.

4.3. За неисполнение или ненадлежащее исполнение предусмотренных пунктами 4.1 и 4.2 настоящей статьи обязанностей местная администрация, организация федеральной почтовой связи, многофункциональный центр предоставления государственных и муниципальных услуг несут ответственность в соответствии с настоящим Кодексом и иными законодательными актами Российской Федерации.

Применение мер ответственности не освобождает местную администрацию, организацию федеральной почтовой связи, многофункциональный центр предоставления государственных и муниципальных услуг от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые в счет уплаты и перечисления сумм налогов.

4.4. В случае неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства в установленный срок денежных средств физического лица, принятых местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг, к местной администрации, организации федеральной почтовой связи, многофункциональному центру предоставления государственных и муниципальных услуг применяются меры по взысканию неперечисленной суммы налога в соответствии с подпунктом 1 пункта 2 статьи 45 настоящего Кодекса, а также в порядке, аналогичном порядку, установленному статьями 46 и 47 настоящего Кодекса.

Требование о перечислении налога в бюджетную систему Российской Федерации (далее в настоящей статье — требование о перечислении налога) должно быть направлено в местную администрацию, организацию федеральной почтовой связи или многофункциональный центр предоставления государственных и муниципальных услуг не позднее трех месяцев со дня выявления не перечисленной в бюджетную систему Российской Федерации суммы налога и составления налоговым органом документа о выявлении не перечисленной местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг в бюджетную систему Российской Федерации суммы налога.

Требованием о перечислении налога местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг признается уведомление соответствующих органа, организации о неперечисленной сумме налога, а также об обязанности перечислить эту сумму налога в установленный срок.»;

в) дополнить пунктом 9 следующего содержания:

«9. Правила, предусмотренные пунктами 1 и 4 — 4.4 настоящей статьи, применяются также в отношении единого налогового платежа физического лица.»;

5) в подпункте 1 пункта 1 статьи 59 слова «, прекратившего свою деятельность,» исключить;

6) в статье 60:

а) абзац первый пункта 2 дополнить словами «, за исключением операций по перечислению налога посредством осуществления трансграничного перевода денежных средств с использованием международных платежных карт, при осуществлении которого налогоплательщика обслуживает иностранный банк»;

б) пункт 5 после слов «страховых взносов,» дополнить словами «единого налогового платежа физического лица,»;

в) в пункте 6 слова «и организаций федеральной почтовой связи» заменить словами «, организаций федеральной почтовой связи и многофункциональных центров предоставления государственных и муниципальных услуг»;

7) пункт 3.2 статьи 76 изложить в следующей редакции:

«3.2. Решение налогового органа о приостановлении операций налогового агента (плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств также принимается руководителем (заместителем руководителя) налогового органа в случае непредставления указанным налоговым агентом (плательщиком страховых взносов) расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам), в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета.

В этом случае решение налогового органа о приостановлении операций налогового агента (плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств отменяется решением этого налогового органа не позднее одного дня, следующего за днем представления указанным налоговым агентом (плательщиком страховых взносов) расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам).»;

8) абзац первый пункта 5 статьи 78 дополнить словами «не более чем за три года со дня уплаты указанной суммы налога»;

9) пункт 7 статьи 83 дополнить абзацем следующего содержания:

«Постановка на учет в налоговом органе физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания), принадлежащих ему недвижимого имущества и (или) транспортных средств, осуществляется на основании заявления такого физического лица налоговым органом, в который по выбору физического лица представлено это заявление.»;

10) главу 16 дополнить статьей 129.12 следующего содержания:

«Статья 129.12. Нарушение срока перечисления налога (сбора, страховых взносов, авансового платежа, единого налогового платежа физического лица, пеней, штрафа) местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг

Нарушение местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг установленного настоящим Кодексом срока перечисления (внесения в организацию федеральной почтовой связи, банк для перечисления) в бюджетную систему Российской Федерации денежных средств, принятых в счет уплаты (перечисления) налога (сбора, страховых взносов, авансового платежа, единого налогового платежа физического лица, пеней, штрафа),

влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, но не более 0,2 процента за каждый календарный день просрочки.»;

11) в статье 133:

а) наименование после слов «авансового платежа,» дополнить словами «единого налогового платежа физического лица,»;

б) в абзаце первом слова «или организации федеральной почтовой связи» заменить словами «, организации федеральной почтовой связи или многофункционального центра предоставления государственных и муниципальных услуг», после слов «авансового платежа,» дополнить словами «единого налогового платежа физического лица,».

1. Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу.

2. Пункты 2 — 4, подпункты «б» и «в» пункта 6, пункты 10 и 11 статьи 1 настоящего Федерального закона вступают в силу с 1 января 2019 года.

29 июля 2018 года

Бухгалтерия предприятия», ред

Уведомление можно создать из программы «1С:Бухгалтерия предприятия», ред.3.0 из раздела «Регламентированные отчеты» – «Уведомления» – «Создать» – «Уведомление об исчисленных суммах налогов».

В уведомление необходимо вносить данные по всем налогам, по которым была исчислена сумма в одном документе.

Данный документ можно заполнить автоматически из задач организации.

Для того чтобы уведомление было доступно к заполнению, необходимо в разделе «Главное» по ссылке «Налоги и отчеты» на вкладке «Система налогообложения» проставить флаг о том, что организацией применяется ЕНП.

Порядок заполнения платежного поручения пока что не утвержден, помимо этого, планируется создание нового КБК для ЕНП. На текущий момент платежные поручения заполняются по реквизитам, которые были высланы налогоплательщикам.

В личном кабинете налогоплательщика можно будет посмотреть сальдо расчетов по ЕНП.

В будущем планируется прямое взаимодействие с информационной системой ФНС в программах «1С». Возможность будет реализована по мере технической готовности ФНС.

В программе «1С: Бухгалтерия предприятия», ред. 3.0 появился новый счет в плане счетов 68.90 «Единый налоговый счет».

В разделе «Операции» добавлен раздел, посвященный ЕНП.

По ссылке «Операции по счету» мы можем отражать факт начисления налогов, уплаты при необходимости, а также добавлен документ «Корректировка счета», в котором нужно отражать суммы переплаты разных налогов, которые надо перенести на ЕНП.

Что можно уплачивать с помощью Единого налогового платежа

Единый налоговый платеж будет распределяться в следующем порядке:

Если суммы не будет хватать для погашения задолженности или у нескольких обязательств будет совпадать срок уплаты, то ЕНП будет распределяться между всеми обязательствами налоговым органом самостоятельно, на основании имеющихся документов. В дальнейшем можно будет запросить информацию о распределении уплаченной суммы.

У налогоплательщиков, которые применяют Единый налоговый платеж, возникает обязательство – не позднее, чем за пять дней до установленного срока перечисления платежа – по подаче уведомления об исчисленных суммах налога, авансовых платежей и страховых взносов, а также о сумме НДФЛ.

Заполнение платежного поручения для бюджета

Для того чтобы составить платежное поручение в бюджет необходимо заполнить обязательные поля: 101-110.

При заполнении платежных поручений у большинства пользователей возникают ошибки.

К ошибкам заполнения относят:

Из-за таких ошибок могут быть неприятные последствия, такие как:

Для того чтобы сократить возможные ошибки в формировании платежных поручений были разработаны Федеральные законы. К ним относятся:

Федеральный закон от 29.07.2018 №232-ФЗ. С помощью этого закона была введена статья 45.1 НК РФ «Единый налоговый платеж физического лица», она действует с 1 января 2019 г.

Согласно статье Налогового кодекса с начала 2019 г. физические лица на добровольной основе могут перечислять Единый налоговый платеж (ЕНП). Он заменит перечисление таких налогов, как: НДФЛ, транспортный налог, земельный налог, налог на имущество. Таким образом, вместо уплаты разных налогов можно оплачивать ЕНП.

Федеральный закон от 29.11.2021 №379-ФЗ. Данный метод борьбы с различными ошибками в платежных поручениях на сегодняшний день является экспериментальным. Этот закон образовал статью 45.2 НК РФ «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов», действует с 1 января 2022 г.

Статья НК РФ предполагает, что с 1 июля 2022 г. по 31 декабря 2022 г. организации и ИП имеют право применять особый порядок уплаты налогов, авансовых платежей по налогам, страховых взносов пеней, штрафов, процентов с помощью перечисления ЕНП организаций и ИП.

Предполагается, что с начала 2023 г. все налогоплательщики будут обязаны перечислять денежные средства не по каждому налогу отдельно, а с помощью ЕНП. Законопроект №46702-8 уже подписан президентом и опубликован 14.07.2022 г. На текущий момент данный платеж применяется только к некоторым организациям и ИП, которые подали заявление о переходе на ЕНП с 1 апреля 2022 г. по 30 апреля 2022 г., но не позднее одного месяца после сверки с ФНС.

При использовании ЕНП есть возможность вернуть излишне уплаченный налог, а также есть возможность уплаты третьими лицами, но если оплата будет производиться третьими лицами, то вернуть налог нельзя.