С 1 января 2023 года новый механизм уплаты налогов и взносов — одной платежкой на специальный счет — вместо добровольного становится обязательным.

Почти все налоги и взносы нужно перечислять в единый срок. Для сдачи деклараций и расчетов тоже установлена единая дата. Однако в большинстве случаев придется дополнительно подавать в ИФНС отдельные уведомления об исчисленных суммах налоговых платежей.

Заявленная цель нового порядка — упростить уплату налогов и взносов, не меняя порядок их расчета, и свести к минимуму ошибочные платежи. Расскажу, как все это будет работать.

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Какие налоги входят в состав ЕНП

- Единые сроки уплаты налогов и сдачи отчетности

- Уведомление о суммах налогах и взносов

- Что можно сделать с переплатой по ЕНС

- Как заполнить платежку на перечисление ЕНП

- Новый порядок начисления пеней

- Преимущества нового порядка уплаты налогов

- Сроки по уплате и отчетам

- Новые лимиты для УСН

- Увеличен список запрещенных для УСН видов деятельности

- Новая форма декларации УСН

- Переход на АУСН в 2023 году для действующих организаций

- Налоговые каникулы продлены до 2024

- Налог на прибыль

- НДФЛ

- Страховые взносы

- Имущественные налоги

- Обязательные платежи ООО

- Нулевые налоговые отчёты ООО

- ООО на ОСНО

- ООО на УСН

- ООО на ЕСХН

- Нулевые отчёты ООО в Росстат

- Отчёты ООО за работников

- Нулевая бухгалтерская отчётность ООО

- Штрафы за отсутствие отчётов ООО

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Что такое единый налоговый платеж и единый налоговый счет

- Когда обязанность уплатить налоги будет исполненной

- Как будут взыскивать задолженность

- Как можно будет зачесть или вернуть переплату

- Как будут считать пени

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

- ИФНС взыскала с налогоплательщика при неуплате налогов или взносов;

- причитаются налогоплательщику по тем или иным основаниям. Это, например, возмещаемый НДС или предоставленный вычет, проценты на суммы налогов, взносов, пеней или штрафов, излишне взысканных налоговиками.

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

- деньги компании или ИП, перечисленные или признанные как ЕНП;

- совокупная обязанность плательщика перед бюджетом. Это все налоги, взносы, пени, штрафы и проценты, которые он должен заплатить, а также суммы, которые надо вернуть в бюджет.

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

- Налоговая задолженность — начиная с наиболее ранней.

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- о принадлежности денег, перечисленных в качестве ЕНП;

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

- положительным, когда сумма перечисленного ЕНП больше совокупной обязанности. Условно, это переплата. Плательщик может либо оставить ее на едином счете в счет будущих платежей, либо вернуть или зачесть. Как это сделать, расскажу ниже;

- отрицательным, когда сумма ЕНП меньше совокупной обязанности. То есть возникает недоимка. В этом случае налоговики начислят пени и выставят плательщику требование, а если тот его не исполнит — спишут деньги с его банковского счета;

- нулевым, когда в бюджет перечислили ровно ту сумму, которую должны.

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН; налог при АУСН, ЕСХН; налог при ПСН;

- торговый сбор.

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Всегда отдельно от ЕНП нужно платить:

- взносы на травматизм;

- любую госпошлину, например за выдачу лицензии или регистрацию недвижимости.

Единые сроки уплаты налогов и сдачи отчетности

С 2023 года почти все обязательные платежи надо перечислять в составе ЕНП не позднее месяца. Для квартальных платежей, например по УСН и налогу на имущество, это первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, — каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС, разъясняют налоговики. Хотя он и уплачивается в составе ЕНП, но в прежний срок — до месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Деньги можно вносить раньше срока, но это не обязательно.

Сильнее всего новшество с единым сроком уплаты затронуло НДФЛ с доходов работников и других людей. Его тоже нужно платить раз в месяц не позднее но тут есть особенности.

Перечислять в бюджет надо суммы исчисленного и удержанного НДФЛ за период с предыдущего месяца по текущего месяца. Например, НДФЛ, который исчислили и удержали с 23 июля по 22 августа, нужно перечислить не позднее 28 августа.

То есть НДФЛ придется удерживать, но не перечислять сразу в бюджет, а накапливать до Ежемесячного исчисления, удержания и перечисления НДФЛ с зарплаты за каждый месяц, как раньше, уже не будет. А сроки перечисления НДФЛ с аванса и зарплаты за один и месяц могут приходиться на разные даты.

С 2023 года для декабрьского и январского НДФЛ установили особый порядок перечисления, чтобы закрыть год. Налог:

- за период с 1 по 22 января 2023 года надо перечислить в бюджет не позднее 28 января 2023 года. Но этот срок попадает на выходной день, субботу, поэтому он переносится на ближайший рабочий день — 30 января, понедельник;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. Например, в следующем году при пятидневной рабочей неделе последний рабочий день — 29 декабря 2023 года.

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за первый квартал, полугодие и девять месяцев — первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета — 25-е число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Отчетность в налоговую за 2022 год тоже нужно сдать в новые сроки, действующие с 01.01.2023.

Уведомление о суммах налогах и взносов

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

- Создайте новое уведомление, например в личном кабинете. В нем повторите верные данные, это КПП, КБК, ОКТМО, период, а сумму впишите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные, надо:

- Создать новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Что можно сделать с переплатой по ЕНС

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата. Есть два способа ею распорядиться.

Способ 1. Зачесть переплату в счет:

- предстоящих платежей по налогам, сборам и взносам;

- исполнения решений налоговиков либо погашения налоговой задолженности, по которой истек срок взыскания, до вступления в силу судебного акта о восстановлении срока или о взыскании этих сумм;

- уплаты обязательных платежей за любое другое лицо, если надо погасить чужой долг.

Заявление о зачете подается электронно через спецоператора или через личный кабинет налогоплательщика. Срок подачи заявления не ограничен. Получив заявление, налоговая должна провести зачет на следующий рабочий день.

Если ИФНС произвела зачет в счет исполнения предстоящей обязанности по уплате конкретного налога, вы можете передумать и обратиться с заявлением об отмене зачета полностью или частично. Отменяют зачет последовательно начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

переплата зачтена в счет уплаты налога за другое лицо или по иному основанию, отменить зачет не получится.

Для погашения недоимок, пеней и штрафов за счет переплаты подавать заявление больше не нужно — налоговики должны сами зачитывать их за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

- по заявлению о возврате — в электронном виде или на бумаге. ИП может подать его в составе декларации

- по решению инспекции о возмещении НДС или акциза;

- по решению ИФНС о предоставлении вычета НДФЛ в упрощенном порядке.

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.

Как заполнить платежку на перечисление ЕНП

Утвержденных правил заполнения платежки на ЕНП еще нет. Налоговая служба на промостранице сообщила, что платежку можно будет сформировать в сервисе «Уплата налогов и пошлин», заполнив только плательщика и сумму платежа.

Реквизиты и образец платежки на ЕНП также есть на промостранице. Деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты.

- КПП — это всегда КПП организации, даже если платится налог за обособленное подразделение. У предпринимателей КПП нет, они этот реквизит не заполняют.

- КБК — 18201061201010000510.

- Назначение платежа — Единый налоговый платеж.

Первый раз составить платежку на ЕНП надо не позднее 30.01.2023, потому что 28 января 2023 года выпадает на выходной, субботу. Перечислить ЕНП раньше — 09.01.2023 — надо только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

- если просрочка по долгу не превышает 30 календарных дней, то исходя из действующей ставки ЦБ;

- начиная с 31-го дня просрочки — исходя из ставки ЦБ.

Преимущества нового порядка уплаты налогов

ФНС уверяет, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам.

- Станет проще вносить обязательные платежи. Вместо множества платежек на каждый вид налога и взноса с кучей реквизитов, в которых люди постоянно ошибаются, надо заполнить только одну платежку на перечисление ЕНП. В ней только ИНН и сумма к перечислению, а налоговики сами распределят эти деньги в счет уплаты налогов, взносов, пеней и так далее.

- Единый срок уплаты налогов и взносов, а также сдачи налоговой отчетности позволит не держать в голове несколько дат.

- Исключается ситуация, когда у плательщика одновременно есть задолженность по одним налогам и переплата по другим. Кроме того, больше не будет невыясненных платежей. Уточнения и зачеты будут происходить автоматически, а пени — начисляться на общую задолженность плательщика по ЕНС.

- Сократятся сроки для возврата налога и снятия блокировки по счету — все будут делать за один день.

- Плательщик будет всегда понимать свой баланс расчетов с бюджетом по всем налогам и взносам: либо у него переплата, либо недоимка. Вся детализация начислений и уплаты налогов видна в личном кабинете на сайте ФНС в режиме онлайн.

Как будет на практике, узнаем через время.

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

- НДФЛ иностранных сотрудников, работающих на патентах;

- госпошлину, по которой нет исполнительного документа.

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

- 150 млн руб. за год для ставокпо основному тарифу;

- 200 млн руб. за год по повышенной ставке;

- для организаций, которые только собираются переходить на УСН, ограничение составляет 112,5за 9 месяцев

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

- 188,5 млн руб. за год по пониженной ставке;

- 251,4 млн руб. за год по повышенной ставке.

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

- уже упомянутых сроков оплаты упрощенки;

- порядка уплаты страховых взносов ИП за себя.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

Также организация или ИП должны удовлетворять ограничениям:

- доход не более 60 млн руб. за год;

- численность работников – не более пяти человек.

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

- научная или социальная сфера;

- оказание бытовых услуг населению;

- предоставление мест для временного проживания.

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями

При соблюдении всех этих условий предприниматель может не платить УСН первые два года

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

УФНС России по Кировской области напоминает налогоплательщикам, что индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают страховые взносы за себя в фиксированном размере на обязательное пенсионное и медицинское страхование (статья 419 Налогового кодекса Российской Федерации). Сумма страховых взносов не зависит от вида осуществляемой деятельности и факта получения от нее доходов в конкретном расчетном периоде (календарном году).

Если величина дохода ИП не превышает 300 000 рублей, взносы он уплачивает в фиксированном размере. В 2021 году сумма страховых взносов в фиксированном размере на обязательное пенсионное страхование составляет 32 448 рублей, на обязательное медицинское страхование — 8 426 рублей (статья 430 Налогового кодекса Российской Федерации). Уплату таких взносов за 2021 год предприниматели должны произвести в налоговый орган по месту жительства в срок не позднее 10 января 2022 года (пункт 7 статьи 6.1 Налогового кодекса Российской Федерации).

В случае, если величина дохода индивидуального предпринимателя за 2021 год превышает 300 000 рублей, необходимо дополнительно исчислить и уплатить не позднее 1 июля 2022 года страховые взносы на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающего 300 000 рублей за расчетный период. При этом, общая сумма взносов на обязательное пенсионное страхование ограничена максимальной величиной. В 2021 году — 259 584 руб.

Размер годового дохода индивидуального предпринимателя определяется по правилам, действующим для конкретной системы налогообложения (пункт 9 статьи 430 Налогового кодекса Российской Федерации).

Важно помнить, что данная обязанность сохраняется и в том случае, если в отчетном периоде предпринимательская деятельность не велась, но гражданин при этом не был снят с учета как ИП (пункт 7 статьи 430 Налогового кодекса Российской Федерации, пункт 1, 3, 6-8 части 1 статьи 12 Федерального закона №400-ФЗ от 28.12.2013 №400-ФЗ (в редакции от 19.12.2016 года). Для лиц, находящихся в статусе индивидуального предпринимателя не весь календарный год, порядок расчета страховых взносов определяется с учетом фактического времени, когда гражданин имел статус ИП (пункты 3, 4, 5 статьи 430 Налогового кодекса Российской Федерации).

Также важно помнить, что индивидуальные предприниматели даже если деятельность ими не ведется, обязаны представить в налоговую инспекцию нулевую отчетность, в соответствии с выбранным при регистрации режимом налогообложения. Исключение составляют индивидуальные предприниматели, применяющие патентную систему налогообложения, и те, кто является плательщиком налога на профессиональный доход (НПД).

По состоянию на 1 ноября 2021 года на территории нашего региона в качестве ИП зарегистрировано 27 552 граждан. Ими в виде страховых взносов в 2021 году уже уплачено 1 122 707 тыс.руб.

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

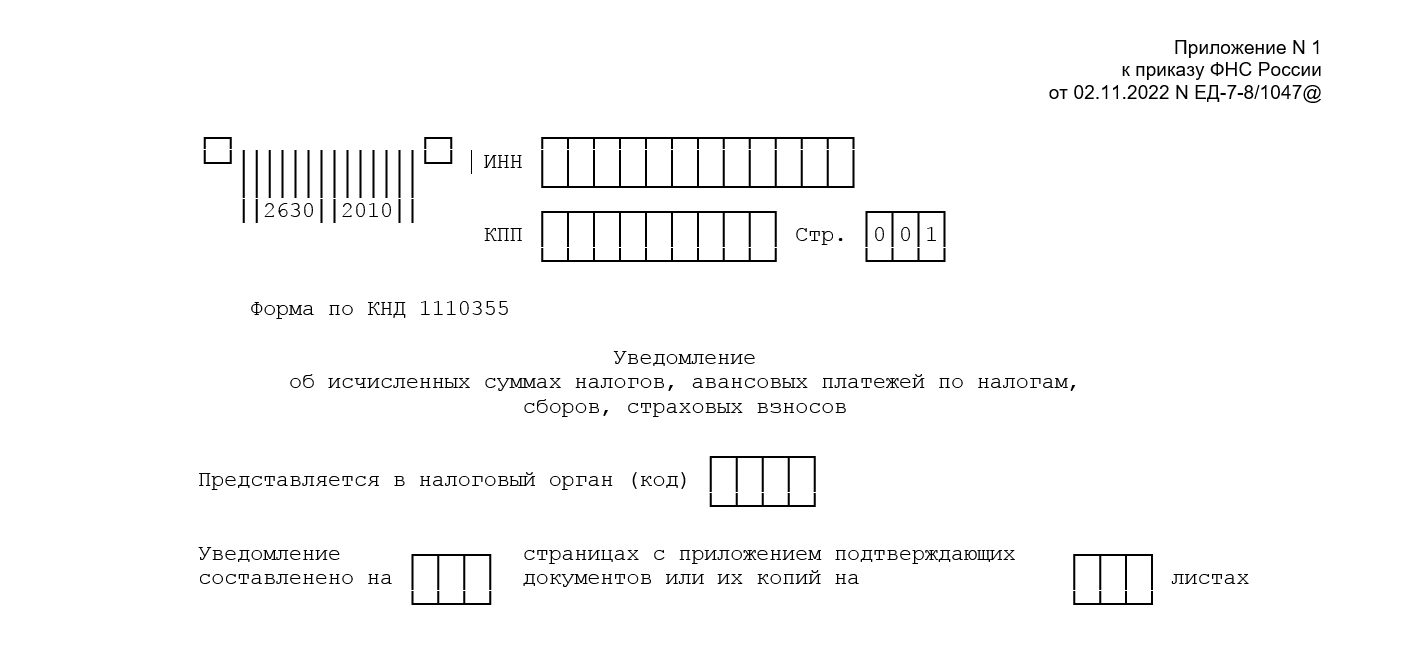

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

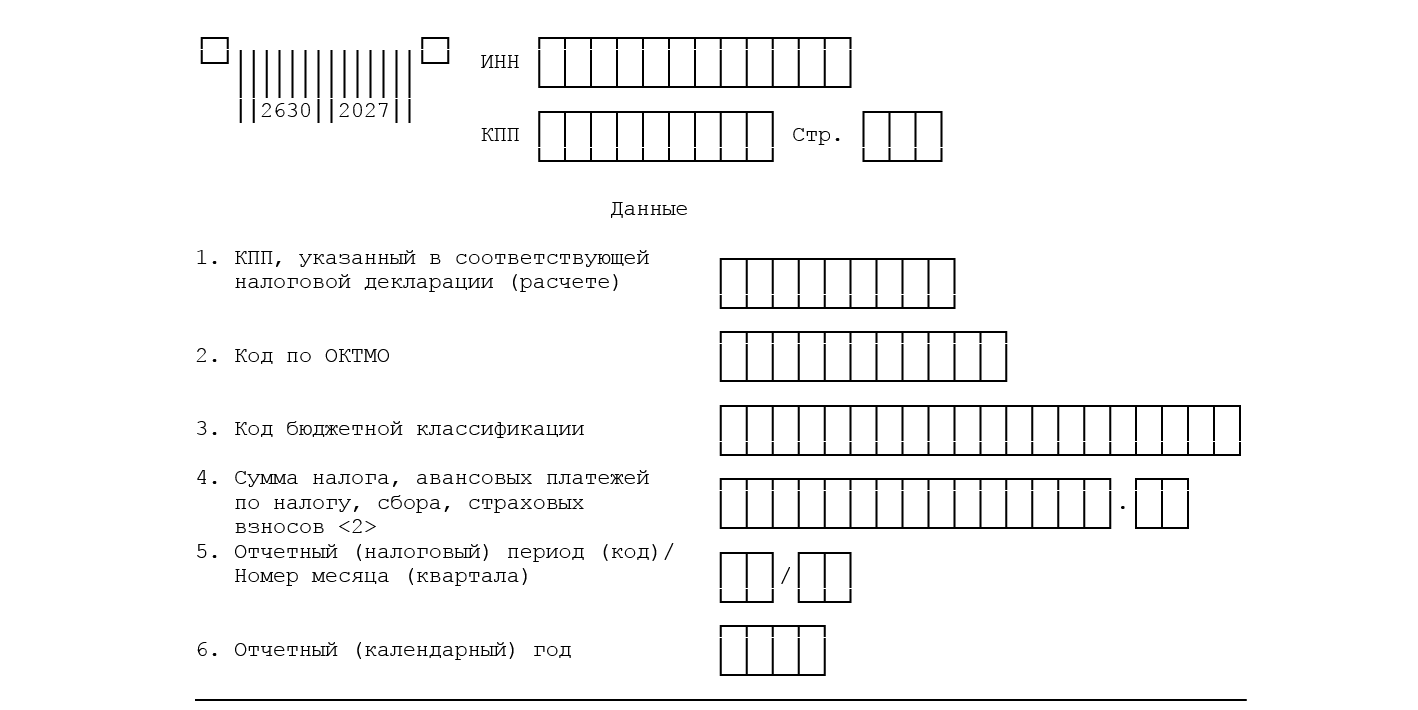

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Некоторые компании в условиях неопределенности сократили деловую активность вплоть до полной остановки. Но если фирма не ведёт деятельность, это не значит, что нет никаких обязанностей перед государством. Рассказываем, как обстоят дела с отчётностью и платежами в период временного бездействия.

Обязательные платежи ООО

В отличие от ИП, юридические лица при отсутствии деятельности налоги и сборы в бюджет не перечисляют. Но только в тех случаях, если:

- сотрудников нет или все они отправлены в административные отпуска без содержания;

- директор-учредитель не выплачивает себе зарплату;

- отсутствует имущество, облагаемое налогами, транспорт, земля. Если такое имущество есть, платить налоги за него нужно вне зависимости от факта деятельности.

Нулевые налоговые отчёты ООО

От сдачи отчётности организации не освобождаются. В любом случае нужно отправлять налоговые, бухгалтерские, статистические отчёты и отчёты по работникам или только по директору. Что именно сдавать — зависит от системы налогообложения.

ООО на ОСНО

Нужно ежеквартально сдавать нулевые декларации по НДС и налогу на прибыль.

Декларации по НДС сдают строго в электронном виде до 25 числа месяца, следующего за кварталом.

В нулевой декларации по налогу на прибыль порядок заполнения зависит от принятой системы платежей. Если организация переходила на перечисление авансов по фактической ежемесячной прибыли, заполняют титульный лист, подраздел 1.1. и лист 02. Во всех остальных случаях — титульный лист, подраздел 1.1., лист 02 и приложения 1 и 2 к нему. Декларация сдаётся до 28 числа месяца, следующего за кварталом.

Если в отчётном периоде не было движений по расчётному счёту и кассе, и отсутствовала налогооблагаемая база, вместо деклараций по НДС и налогу на прибыль можно сдать Единую упрощённую налоговую декларацию до 20 числа месяца, следующего за кварталом

Если в собственности есть объекты недвижимости, заполняют декларацию по налогу на имущество до 30 марта года, следующего за отчётным

Декларации по транспортному и земельному налогам (в том числе и нулевые) для организаций с 2021 года отменили.

ООО на УСН

Организации на упрощёнке должны сдавать нулевую декларацию по УСН в срок до 31 марта следующего года.

На УСН «Доходы» заполняют титульный лист, разделы 1.1. и 2.1.1.

На УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2 и 2.2.

Если заполняете декларации вручную, в пустых строках ставьте прочерки. Если на компьютере — оставляйте их пустыми.

Кроме декларации нужно заполнить, распечатать и прошить нулевую Книгу учёта доходов и расходов. Сдавать в налоговую инспекцию её не нужно.

ООО на ЕСХН

Для сельхозтоваропроизводителей, применяющих единый сельскохозяйственный налог (ЕСХН) есть нюансы. Они могут потерять право применения ЕСХН, если доля дохода от выращивания и переработки сельхозпродукции составила менее 70% от общей выручки.

При нулевом обороте такое условие не соблюдается, поэтому налогоплательщик переводится на ОСНО с начала отчётного года, в связи с чем он должен сдать нулевые отчёты и декларации по общей системе налогообложения (пункт 4 статьи 346.3 НК РФ

Исключение — вновь созданные организации на ЕСХН. Они могут работать первый год без доходов и оставаться на ЕСХН (подпункт 1 пункта 4.1 статьи 346.3 НК РФ). В этом случае нужно сдать нулевую декларацию по ЕСХН в срок до 31 марта следующего года. Заполняется титульный лист и раздел 1 с нулями.

Если налогоплательщик на ЕСХН не воспользовался правом на освобождение от НДС, нужно сдать ещё и нулевую декларацию по НДС.

Подарок для наших читателей — чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН. Больше сорока способов легально снизить налоговую нагрузку!

Нулевые отчёты ООО в Росстат

В 2020 году произошли существенные изменения в правилах сдачи статистической отчётности. Раньше можно было написать письмо, что деятельность ООО не ведётся, и это освобождало от заполнения отчётов. Теперь для некоторых отчётов это не работает — придётся сдавать нулевые формы (Приказ Росстата от 05.10.2020 №617

Какие именно отчёты вам нужно сдавать в Росстат и в какие сроки, можно узнать в этом сервисе по ИНН, ОГРН или ОКПО организации.

Отчёты ООО за работников

Любая организация считается работодателем, потому что в ней, как минимум, всегда есть директор — даже если это единственный учредитель без трудового договора. Поэтому отчёты, обязательные для работодателей, нужно сдавать и при отсутствии деятельности.

Расчёт по страховым взносам (РСВ). В нулевом РСВ заполняют титульный лист, раздел 1 без приложений (пустой) и раздел 3 (с данными на работников). Отчёт сдаётся в ИФНС до 30 числа месяца, следующего за кварталом. До 10 сотрудников — в бумажном или электронном виде. Больше 10 — только в электронном.

Декларация 6-НДФЛ. Если с начала года не было никаких выплат в пользу физлиц, даже единичных, форм не сдают. Но можно сдать нулевую. Отчёт сдаётся в ИФНС до последнего числа месяца, который следует за отчётным кварталом. А годовой расчёт — до 1 марта следующего года. Подробно о заполнении формы 6-НДФЛ читайте здесь.

Форма 4-ФСС. В нулевом отчёте заполняют титульный лист и оставляют пустыми таблицы 1, 2 и 5. В таблице 1 нужно указать ставку взноса по травматизму. Отчёт сдаётся в ФСС в бумажном виде — до 20 числа месяца, следующего за кварталом, в электронном — до 25 числа. До 25 сотрудников включительно — в бумажном или электронном виде. Больше 25 — только в электронном.

Имейте в виду, что отчёты РСВ, 4-ФСС и 6-НДФЛ формируются нарастающим итогом, поэтому если были выплаты только в начале года (например, в 1 квартале), все остальные отчёты (за полугодие, 9 месяцев, год) должны дублировать эти показатели, а значит отчёты будут уже не нулевые.

СЗВ-М. Нулевой формы нет. В отчёт всегда включают данные на всех сотрудников, с которыми есть действующие трудовые договоры, даже если сотрудники по каким-либо причинам сейчас не работают. Отчёт сдаётся в до 15 числа следующего за отчётным месяца. До 24 сотрудников включительно — в бумажном или электронном виде. Больше 24 — только в электронном. Подробно о заполнении формы СЗВ-М читайте здесь.

СЗВ-СТАЖ. Также сдают на всех оформленных сотрудников. Отчёт сдаётся в ПФРдо 1 марта следующего года. До 24 сотрудников включительно — в бумажном или электронном виде. Больше 24 — только в электронном. Подробно о заполнении формы СЗВ-СТАЖ читайте здесь.

СЗВ-ТД. Сдают только если были кадровые события (приёмы, увольнения, переводы). Отчёт сдаётся в 15-го числа месяца, следующего за месяцем, в котором произошло кадровое событие. Подробно о заполнении формы СЗВ-ТД читайте здесь

Если в фирме нет ни одного оформленного сотрудника, а есть только единственный учредитель без трудового договора и без выплат, отчёты СЗВ-М и СЗВ-СТАЖ на него всё равно сдают.

Нулевая бухгалтерская отчётность ООО

Даже при отсутствии деятельности налогоплательщики-юридические лица обязаны сдавать бухгалтерскую отчётность: баланс и отчёт о финансовых результатах.

Бухгалтерский баланс по определению не может быть нулевым, так как в нём содержатся данные об имеющихся активах и пассивах. Даже у только что созданных ООО будут заполнены разделы с указанием уставного капитала и дебиторской задолженности.

Отчёт о финансовых результатах сдаётся пустым.

Все предприятия, относящиеся к субъектам малого и среднего предпринимательства, а также некоммерческие организации и предприятия-резиденты «Сколково» могут применять упрощённые формы бухгалтерской отчётности.

Срок сдачи — до 31 марта следующего года и строго в электронном виде.

Штрафы за отсутствие отчётов ООО

За непредоставление или предоставление с опозданием нулевых деклараций, РСВ и 4-ФСС штраф 1 000 рублей.

Через 20 дней после истечения срока сдачи отчёта ИФНС имеет право заблокировать расчётный счёт налогоплательщика.

Должностное лицо ООО может быть привлечено к административной ответственности по статье 15.5 КоАП РФ. Сумма штрафа — от 300 до 500 рублей.

Просрочка или несдача отчётов в ПФР (СЗВ-М, СЗВ-СТАЖ) грозит штрафом в размере 500 рублей за каждого сотрудника, которого должны были указывать в отчёте.

Штраф за не сданную вовремя бухгалтерская отчётность — 200 рублей за каждый документ.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. С 2023 года эти правила станут обязательными. Такие поправки к НК РФ уже опубликовали. Отметим основные моменты.

Что такое единый налоговый платеж и единый налоговый счет

Вводят такой порядок: все платежи налогоплательщика будут поступать на один налоговый счет, общую сумму на котором в дальнейшем инспекция распределит по конкретным целям. Счет будут вести по каждой организации и физлицу. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Важным станет понятие совокупной обязанности по уплате. Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность считают на основании:

- налоговой отчетности (в т.ч. уточненной): деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие решения;

- НПД, а также сборы за пользование объектами животного мира или водных биоресурсов, которые перечислили не в составе единого налогового платежа.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Зачтут суммы в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация или ИП не исполнит требование добровольно, для взыскания долга налоговики должны будут разместить в специальном реестре решение. Там же разместят и поручение на перечисление долга. Это считают направлением документа в банк.

В реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета.

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако по ним нельзя будет проводить расходные операции.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется заявление.

Зачесть суммы можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Как будут считать пени

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.