С 2023 года вместо платежных поручений на каждый отдельный налог, дополнительно к платежке по ЕНП нужно подавать уведомления о начисленных налогах. Расскажем, по каким платежам и в какие сроки это делать.

ФНС объяснила налогоплательщикам: что такое единый налоговый счет и почему это выгодно. А также подготовила ответы на самые распространенные вопросы. PDF Word

Приводим главные тезисы и полный текст вопросов и ответов налоговиков. Ответы налоговики давали в 2022, когда действовал пилотный проект по ЕНС, поэтому что-то изменится с 2023 с принятием обновленной нормативки, а что-то останется, как и прокомментировали на сайте ФНС. В любом случае, ответы помогут нам сориентироваться в теме, ведь это информация из «первых рук».

Полезная и актуальная информация также размещена на специальной промо странице по теме ЕНС на сайте ФНС.

Единый налоговый платеж (ЕНП) и единый налоговый счет (ЕНС) — новшества 2023 года, которые привели к масштабной перестройке привычных правил расчетов с бюджетом. Она коснулась большинства налогов, сборов и страховым взносам, которые находятся в ведении ФНС. В статье расскажем об этих изменениях и рассмотрим частые практические вопросы по применению новой схемы платежей в бюджет.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

- Уплата и отчетность по ЕНП и ЕНС

- Ответы на вопросы по ЕНС и ЕНП от ФНС

- Зачем нужен единый налоговый счет (ЕНС)?

- Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

- Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП? и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

- Сколько нужно платить ЕНП?

- Можно ли будет вернуть переплату?

- Срок возврата ЕНП – 1 месяц?

- Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

- Исключаются проценты за задержку возврата?

- Изменяется ли порядок расчета налогов?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличится объем обрабатываемой информации

- Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

- Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Может быть изменен баланс ЕНС задним числом?

- Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

- Бывают случаи потери платежа?

- Можно ли изменить ранее определенную принадлежность ЕНП?

- Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

- Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Как будет обеспечена обратная связь с налоговым органом?

- Если пропущен срок взыскания, что будет долгом?

- Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика?

- Будет ли автосписание сумм, если плательщик не согласен?

- Изменяются ли сроки и порядок представления информации в следственные органы?

- Как будут начисляться пени?

- Основные изменения для получателей доходов (бюджетов)?

- Можно ли будет «хранить» переплату на налоге?

- Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

- Как будут расцениваться авансовые платежи по налогу УСН?

- Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)?

- Есть ли форма уведомления об исчисленных суммах налогов?

- Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Преимущества единого налогового счета

- Налог на прибыль

- Как работать с ЕНС и ЕНП

- Как отслеживать сальдо ЕНС

- Как сделать зачет на ЕНС

- Как вернуть средства с ЕНС

- Как получить проценты за задержку возврата

- Налоги и взносы, по которым не надо подавать Уведомления

- В чем базовое отличие системы с ЕНС и ЕНП от прежнего порядка

Как зачитываются средства с ЕНС в счет исполнения налоговой обязанности

Мы с вами уже выяснили, что средства на ЕНС зачитываются в счет исполнения обязанностей перед бюджетом не по тому, что указано налогоплательщиком в уведомлении (или платежке), а по единому алгоритму очередности.

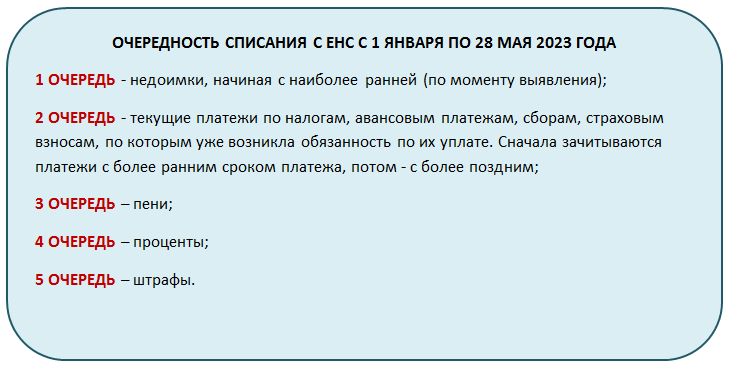

С 1 января по 28 мая 2023 года действовала такая очередность списания средств с ЕНС в погашение задолженностей перед бюджетом (была установлена Законом N 236-ФЗ):

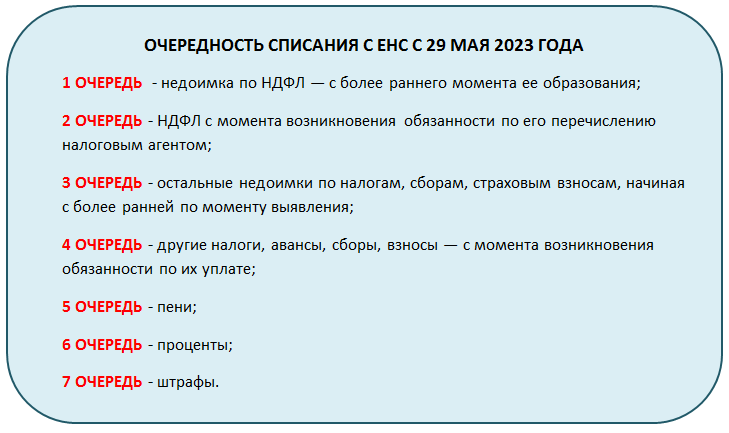

Затем практика применения ЕНП выявила, что при такой очередности оказываются недополученными налоги, зачисляемые в региональные бюджеты. В первую очередь не доходил до регионов НДФЛ.

Поэтому 29.05.2023 был принят Федеральный закон N 196-ФЗ, который внес очередные изменения в НК РФ с ЕНП. С 29 мая 2023 вступили в силу новые нормы по порядку списания средств с ЕНС:

Внимания заслуживает еще одно новое положение НК РФ по Закону N 196-ФЗ: автоматический зачет НДФЛ при наличии положительного сальдо ЕНС.

Не позднее дня, следующего за днем подачи в инспекцию очередного уведомления с НДФЛ к уплате, система налоговой в автоматическом режиме произведет зачет суммы такого НДФЛ из положительного сальдо, присутствующего на ЕНС. Оспорить такой автоматический зачет со стороны налогового агента нельзя.

Автоматический зачет НДФЛ из положительного сальдо ЕНС действует с 30 июня 2023 года. Это нужно учитывать, планируя исполнение налоговой обязанности, в состав которой входит НДФЛ, или распоряжение положительным сальдо ЕНС.

Таким образом, уплачивая ЕНП на ЕНС, нужно учитывать:

Ситуации, когда суммы, направленные, например, на исполнение обязанности по УСН, будут зачтены в счет другого налога или штрафа, встречаются часто.

Уплата и отчетность по ЕНП и ЕНС

Платить налоги, как и было задумано, в 2023 году можно одной платежкой. Для тех, кто не готов перестраиваться сразу, первый год сделан переходным — можно выбрать вариант уплаты «по-старому»: на каждый налог (взнос) — отдельное платежное поручение.

При втором способе нужно помнить несколько важных моментов:

Если ошиблись в реквизитах платежки, то уточнить такой платеж в 2023 году более нельзя. Чтобы исправить ситуацию, нужно сдавать в налоговую уведомление по ЕНП с правильными данными. И после этого платить уже ЕНП и продолжать подавать уведомления. Об этом и некоторых других нюансах, связанных с уведомлениями, рассказываем в статье Уведомление об исчисленных суммах налога с 2023 года.

Уведомление об исчисленных суммах налога — и есть та самая новая отчетность по ЕНП и ЕНС. Чтобы ФНС знала, куда именно и в какой сумме разложить средства, поступившие в большой «кошелек-ЕНС», у них к дате такой раскладки должна быть информация об этом.

В большинстве случае дать такую информацию может только налогоплательщик. В 2023 году он делает это двумя способами:

Периодичность сдачи регламентированных отчетов по налогам и взносам осталась прежней, т. е. в основном они квартальные. А вот исполнение СНО по новым правилам происходит ежемесячно, до 28 числа (и еще в последний рабочий день года для НДФЛ). Поэтому в месяцы, промежуточные между отчетными периодами, налоговикам надо сообщить о том, какие средства и за что перечислены на ЕНС.

Если сдается декларация (расчет) до даты уплаты налога, уведомление подавать не требуется. Например, не подается уведомление по страховым взносам за последний месяц квартала до 25-го числа следующего месяца, так как налоговая увидит все, что требуется, в РСВ за квартал, который сдается тоже до 25-го числа месяца, следующего за последним месяцем квартала.

Заявить уведомлениями об исчисленных суммах к уплате в «маленькие кошельки» надо до 25 числа включительно, а перечислить можно до 28-го. Для НДФЛ есть особый порядок расчета по суммам, причитающимся к уплате за промежуток с 23 декабря по последний рабочий день года. По ним закрыть долг перед ФНС и по уведомлению, и по уплате надо не позже последнего рабочего дня в году.

Ответы на вопросы по ЕНС и ЕНП от ФНС

Изучить подробнее Единый налоговый счет с 2023 (законодательство)

Зачем нужен единый налоговый счет (ЕНС)?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет.

С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков?

Вместо большого количества платежей и необходимости указания в них более 900 трлн вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП? и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

Нет, не является. ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты.

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

Можно ли будет вернуть переплату?

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Срок возврата ЕНП – 1 месяц?

Нет. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика

Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличится объем обрабатываемой информации

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас.

При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас.

Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если Единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Будет ли осуществляться информирование налогоплательщика в случае зачета из Единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Может быть изменен баланс ЕНС задним числом?

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой

Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис

Можно ли изменить ранее определенную принадлежность ЕНП?

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам.

Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС.

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP — система) по API.

Изучить подробнее Как работать с ЕНС в Личном кабинете на сайте ФНС с 2023 года

Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время.

Учет переплат в счет погашения недоимки, если это не связано с уменьшением обязательств, будет проводиться автоматически в течение одного дня. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных плательщиком в декларации или заявлении об исчисленных суммах.

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Изучить подробнее Как работать с ЕНС в Личном кабинете на сайте ФНС с 2023 года

Как будет обеспечена обратная связь с налоговым органом?

Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP — система).

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика?

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме.

Будет ли автосписание сумм, если плательщик не согласен?

Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНС.

Изменяются ли сроки и порядок представления информации в следственные органы?

Порядок не меняется. Срок представления сведений увеличивается до 75 рабочих дней (около 15 недель).

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения

Основные изменения для получателей доходов (бюджетов)?

Информация о распределении ЕНП по бюджетам будет направлена в ФК в день платежа, на основании сведений о платежах, поступающих из ГИС ГМП (Государственной информационной системы о государственных и муниципальных платежах). Сегодня задержка от даты платежа может достигать до 4 дней (с выходными днями).

Поскольку распределение ЕНП осуществляется в зависимости от имеющихся у налогоплательщика обязательств, будут исключены ситуации, при которых у налогоплательщика в одном бюджете имеется переплата, а перед другим задолженность.

Средства становятся доходами бюджета с момента исполнения уполномоченным органом Федерального казначейства распоряжения налогового органа об определении принадлежности ЕНП.

До распределения по налогам переплата по ЕНП находится в распоряжении плательщика и может быть возвращена. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Вместе с тем, в целях реализации обеспечения сохранения в региональных и местных бюджетах сумм денежных средств, перечисленных в качестве авансовых платежей, по которым декларирование (расчет) будет произведен только в 2023 году в поправках ко второму чтению предоставляется возможность доначисления указанных сумм в объеме уплаченных авансов.

Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС в счет уплаты предстоящей обязанности с четким ее определением в том числе сроком и принадлежностью платежа. Эта операция будет осуществляться на основании заявления налогоплательщика, поданного в налоговый орган.

Указанные денежные средства могут «храниться» в счет предстоящей обязанности по уплате налогов до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Также, в целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Изучить подробнее Сроки подачи уведомлений в 2023

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС

Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы.

Как будут расцениваться авансовые платежи по налогу УСН?

Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН?

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга.

Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)?

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Есть ли форма уведомления об исчисленных суммах налогов?

Есть ли форма уведомления об исчисленных суммах налогов. Это будет установленный бланк или произвольная форма? В каком виде можно подавать уведомление об исчисленных суммах налогов? Можно ли его подавать по ТКС (не через личный кабинет)? Можно ли направить такое уведомление Почтой России?

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога?

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после срока уплаты. Следовательно, подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Преимущества единого налогового счета

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году вместо уведомления можно направлять в ИФНС платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ). Уплаченные суммы будут учтены в рамках ЕНП по общим правилам.

Вариант с платежками доступен до первого отправленного уведомления.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления есть риск доначисления пеней.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

— в таблице учтены переносы крайних дат подачи уведомлений в 2023 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2023 Декларация по УСН за 2022 в ИФНС и 28 апреля 2023 платежка УСН за 2022.

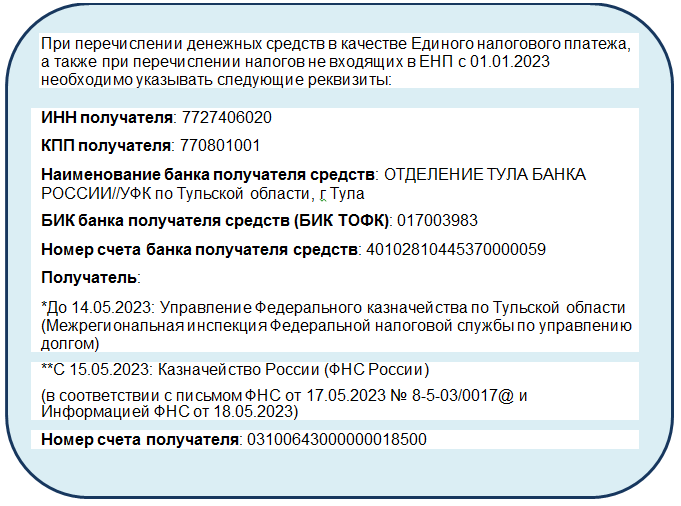

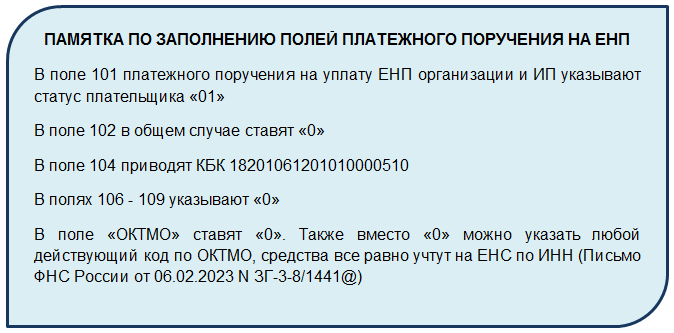

Если посмотреть на общие для всех реквизиты ЕНП, опубликованные на официальном сайте ФНС,

становится понятно, что представленная нами выше схема еще чуть более усложнена:

Зашедшие на общий счет средства сначала распределяются по индивидуальным ЕНС налогоплательщиков. Делается это по ИНН, поэтому именно его важно правильно указать в платежном поручении на уплату ЕНП. Тогда деньги в любом случае окажутся на вашем ЕНС, а дальше можно регулировать другие неточности.

КБК конкретного налога (взноса, сбора) теперь указывается только в отдельных платежках, если выбрали такой способ уплаты на переходный период. А вот при перечислении ЕНП в платежном поручении ставится только КБК самого ЕНП, а конкретные КБК указывают в уведомлениях об исчисленных налогах:

Как работать с ЕНС и ЕНП

Рассмотрим, какие изменения в работе с ЕНП возникли у бухгалтеров, и о том, как можно узнать сальдо ЕНС и им распорядиться.

Как отслеживать сальдо ЕНС

Состояние дел на ЕНС может быть таким:

Узнать, что делается на ЕНП, можно, подав заявление о предоставлении справки о сальдо ЕНС.

Подать такой запрос можно в двух вариантах:

ФНС в 2023 году пришла к решению о том, что для проведения необходимых ежемесячных работ по актуализации данных ЕНС по состоянию на 28-е число каждого месяца требуется блокировка возможности получения справок о сальдо ЕНС.

Как сделать зачет на ЕНС

Если положительное сальдо ЕНС подтверждено, им можно воспользоваться: вернуть или зачесть.

Возможные варианты зачета:

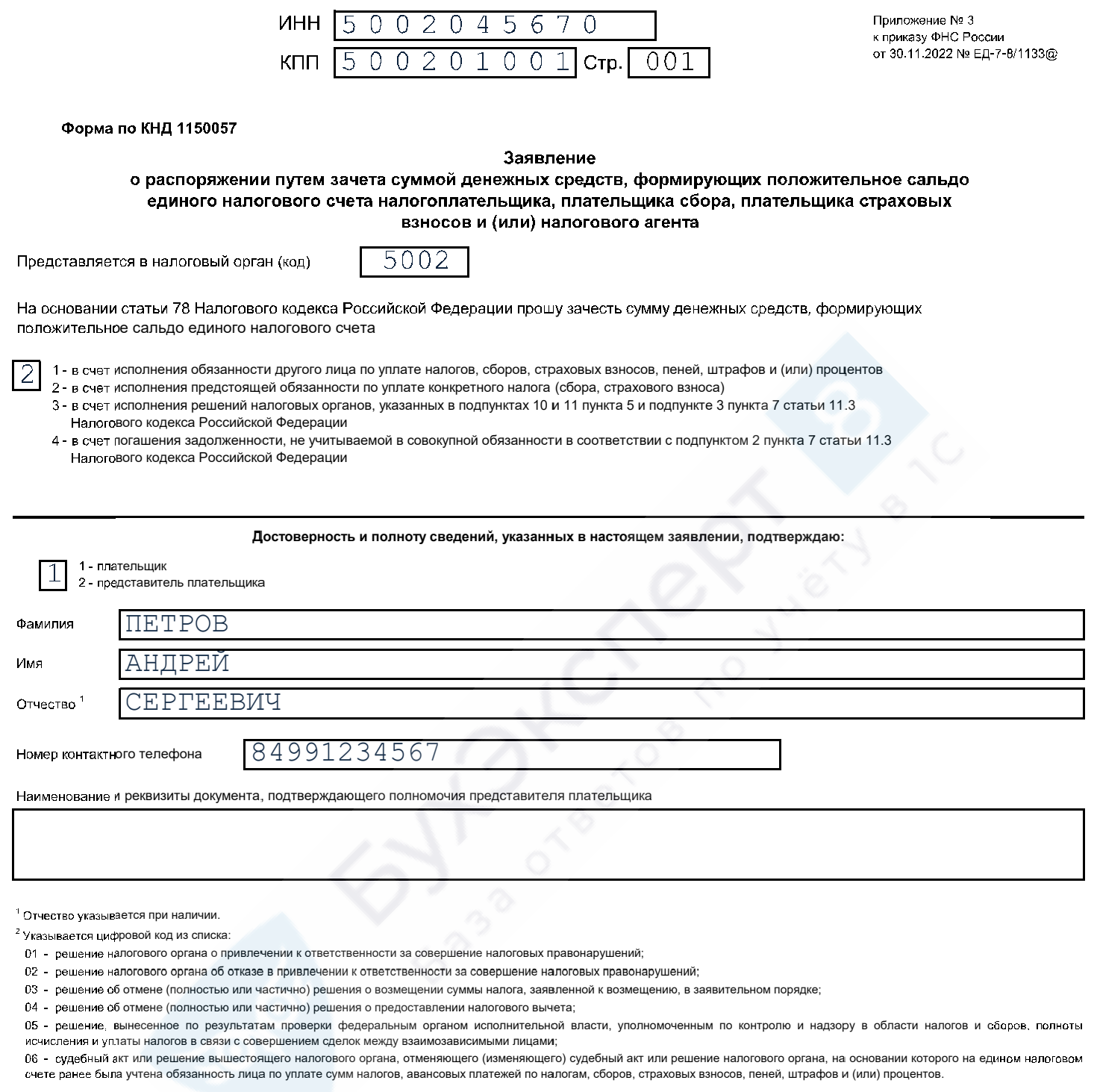

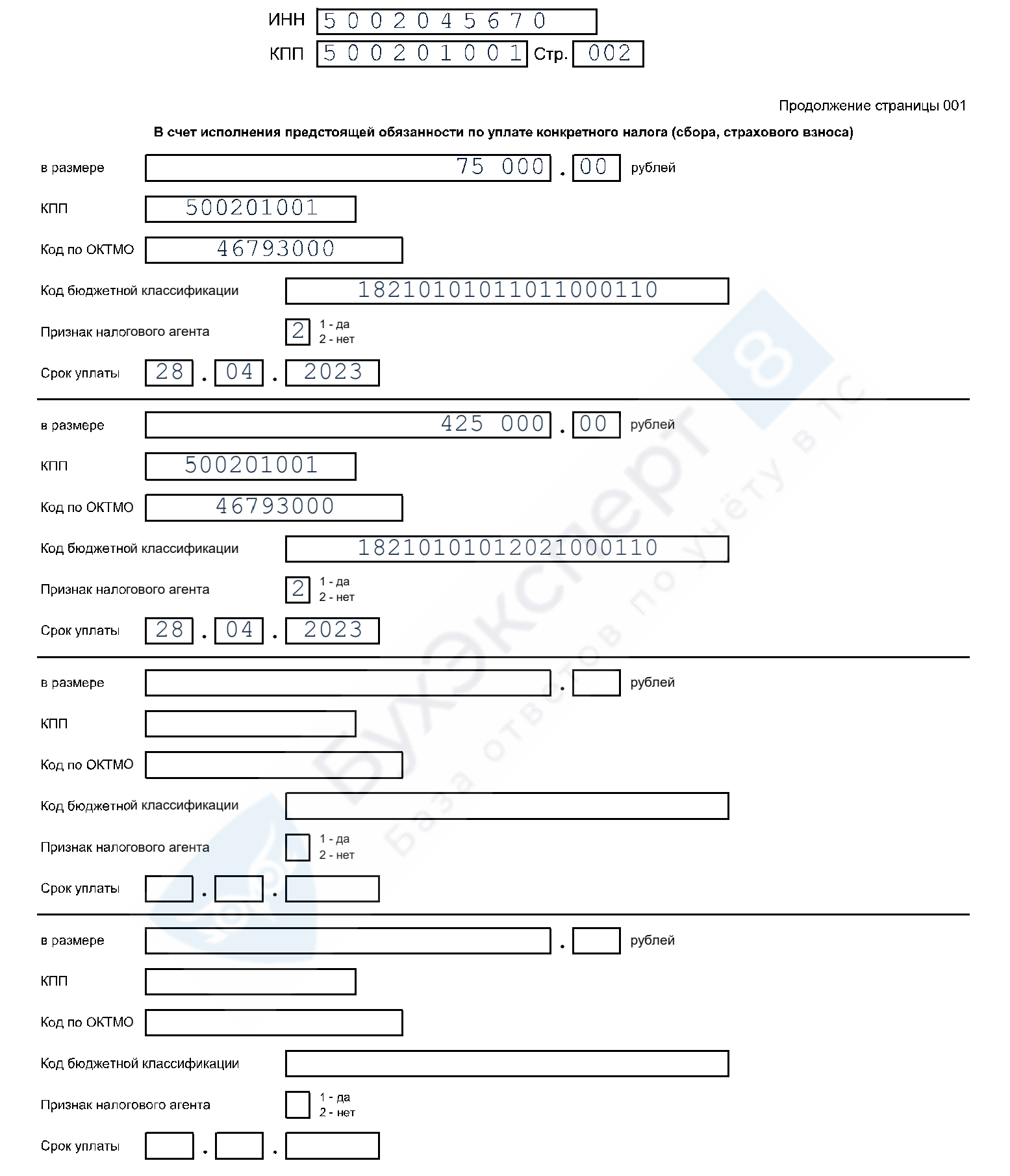

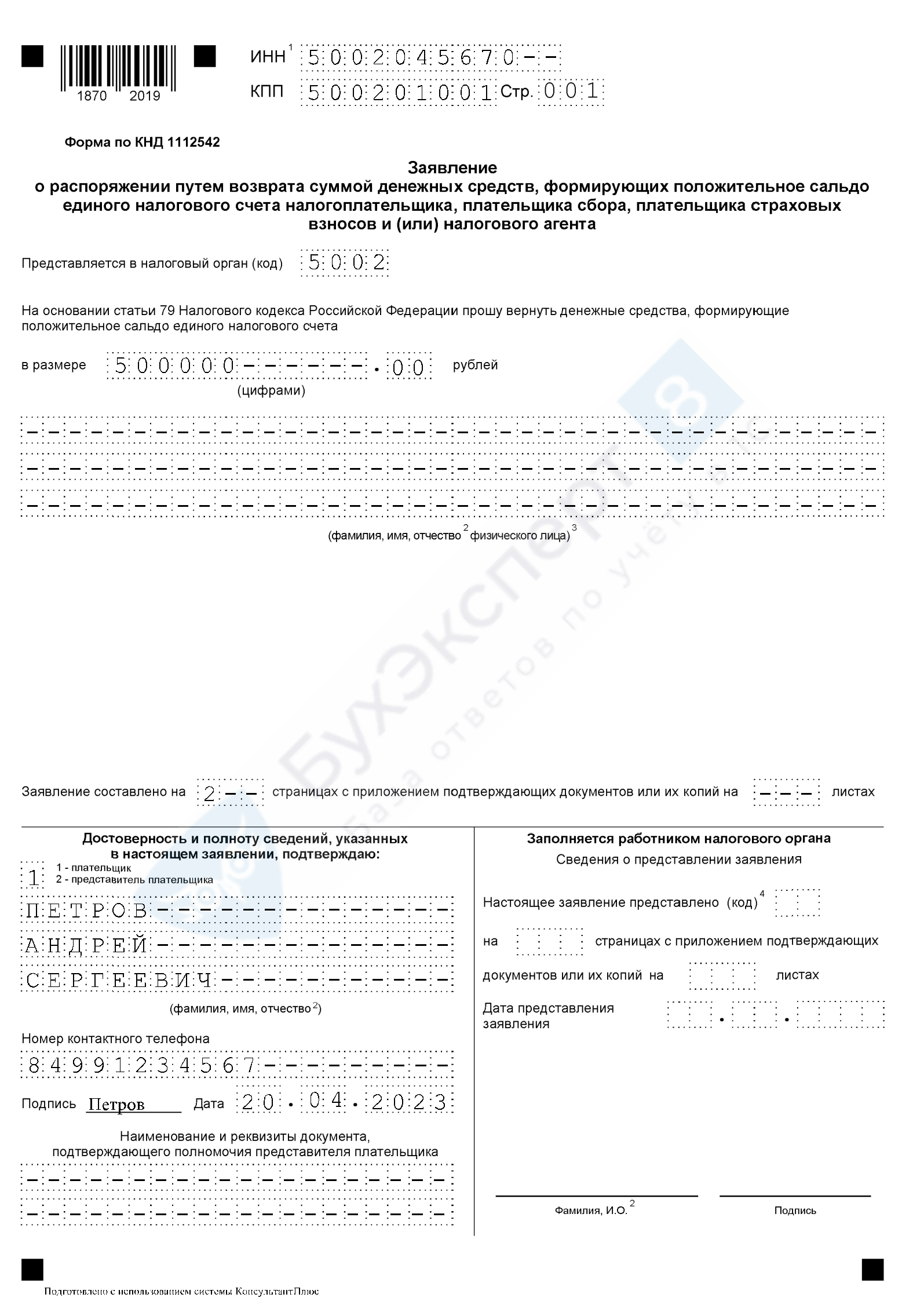

Пример заявления на зачет переплаты на ЕНС в размере 500 000 руб. в счет аванса по налогу на прибыль за 1 квартал в федеральный и региональный бюджеты.

Срок, в который можно сделать зачет, по общему правилу не ограничен (было бы плюсовое сальдо).

Учитывать срок нужно только тогда, когда проводится расчет с налоговиками по их решениям и/или по тем суммам, которые можно погасить с ЕНС, но которые не входят в СНО. В такой ситуации надо подать заявление не позднее дня, предшествующего дате вступления в силу решения (суда, ФНС).

Налоговая должна среагировать на полученное заявление в срок не позднее следующего дня за его получением (учесть или отказать). Однако сам зачет проведут в срок уплаты, указанный в заявлении.

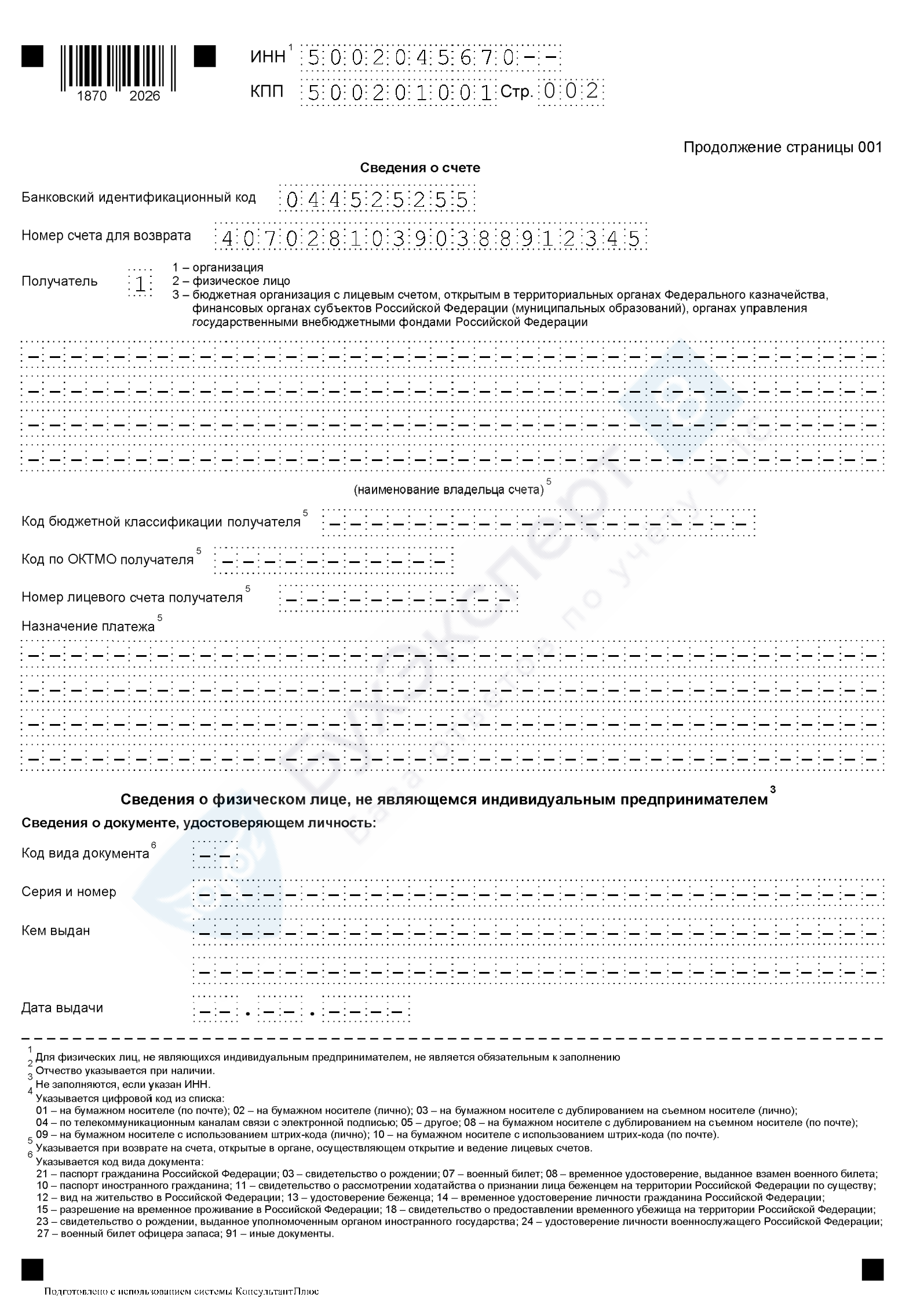

Как вернуть средства с ЕНС

Важно! Вернуть можно только собственную переплату со своего ЕНС.

Если вы перечислили средства на ЕНС другого лица или положительное сальдо на вашем ЕНС образовалось за счет того, что его пополнило другое лицо (зачетом или платежом), такие деньги не возвращаются (п. 1 ст. 45, п. 1 ст. 79 НК РФ).

Заявление на возврат подается:

Ограничений по срокам подачи тоже нет.

Есть нюансы для специальных случаев, например, при возврате НДС или акцизов. В этой статье их не рассматриваем.

Образец заявления на возврат выглядит так:

Получив заявление, инспектор ФНС сверит его с сальдо ЕНС, а затем:

Возврат средств на счет плательщика делает не налоговая, а ФК, поэтому предусмотрен более длинный временной промежуток для исполнения заявления — 10 рабочих дней с даты получения заявления. На практике фактическое зачисление средств на счет может еще больше затянуться. Тогда заявитель имеет право на компенсацию в виде процентов по ключевой ставке Банка России (п. 9 ст. 79 НК РФ).

Как получить проценты за задержку возврата

При этом порядок выплаты таких процентов не регламентирован НК РФ. Но проходить она должна так же, как другие расходные бюджетные платежи.

Это означает, что налоговики должны дать «команду» ФК. А чтобы дать ее, нужно отдельное решение руководителя налогового органа. Но такое решение оформляется далеко не во всех случаях. Поэтому ситуация, когда возврат ЕНП придет с опозданием, но без процентов, происходит очень часто.

У плательщика есть право инициировать процесс получения процентов, подав еще одно заявление. Тогда инспекторы этим займутся, проверят данные, вынесут решение и перечислят деньги. Если этого не произойдет, можно обращаться в суд. Однако такие случаи единичны, поскольку задержки с возвратом на счет обычно не так велики, чтобы сумма ко взысканию с ИФНС стоила ведения судебного процесса.

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

Уведомления по ЕНС в части АУСН не сдаются т.к. на таких налогоплательщиков не распространяются нормы п. 9 ст. 58 НК РФ (ст. 4 Федерального закона от 28.12.2022 N 565-ФЗ). Сведения о выплаченных физлицам доходах, вычетах, удержанном НДФЛ подавать надо не позднее 25-го числа текущего месяца за период с 23-го числа прошлого месяца по 22-е число текущего месяца. И два периода с особенностями:

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

Пока нет практики работы с ЕНП и нет ясности, в какой момент обязанность налогоплательщика по уплате конкретного налога будет считаться исполненной, рекомендуем все уведомления направлять четко в срок. Это поможет избежать начисления пени, по причине того, налоговая не смогла своевременно определить принадлежность платежа, даже если ЕНП уплачен в полном объеме (пп. 1 п. 7 ст. 45 НК РФ).

В чем базовое отличие системы с ЕНС и ЕНП от прежнего порядка

Вот как обстояли дела с уплатой на счета различных бюджетных получателей до 1 января 2023 года.

Плательщик отдельной платежкой пополнял отдельный налоговый «кошелек». А ФНС на лицевом счете плательщика отслеживала отдельно:

Обязанность считалась исполненной, когда деньги в нужной сумме попали в нужный кошелек.

Запомним это условие, поскольку оно в 2023 году сохранилось, но обрело новое значение.

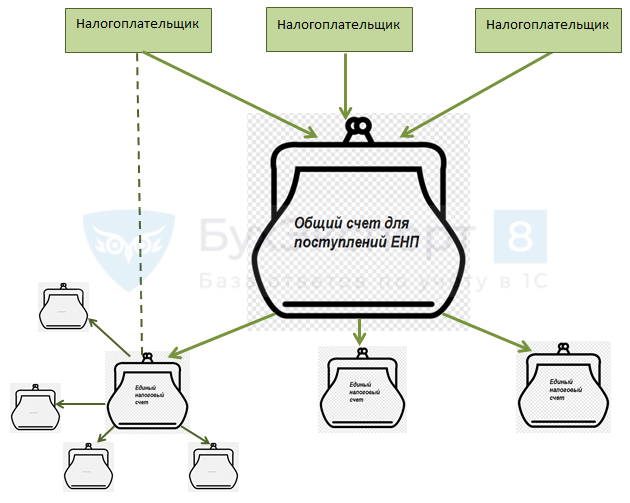

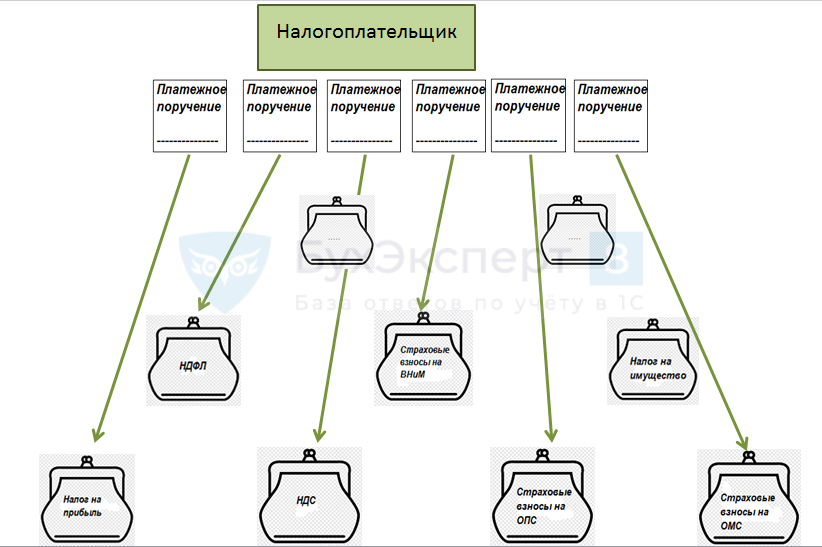

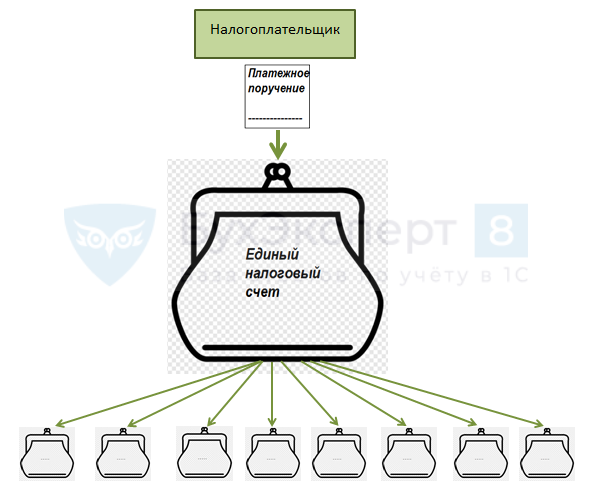

Затем законодатели взялись решать нетривиальную задачу — как сделать, чтобы можно было оформить одну платежку на все налоги и взносы. В результате родился Федеральный закон от 14.07.2022 N 263-ФЗ. А система попадания платежей в нужный «кошелек» после изменений в НК РФ по Закону N 263-ФЗ стала выглядеть так:

Сумму, зачисляемую в общий кошелек одной платежкой, назвали единым налоговым платежом (ЕНП). Сам общий кошелек носит название «единый налоговый счет» (ЕНС).

Разложить поступившую в общий кошелек сумму по маленьким кошелькам, соответствующим все тем же конечным бюджетным получателям, теперь обязана ФНС.

И здесь мы снова вспомним про исполнение налоговой обязанности. Поскольку в ЕНП может входить несколько сумм, предназначенных для разных кошельков, то задолженность сразу по нескольким кошелькам назвали «совокупной налоговой обязанностью» (СНО).

При этом условие о том, что обязанность считается исполненной, когда средства появились в нужном маленьком кошельке, сохранилось. Теперь мало просто положить деньги в большой кошелек-ЕНС — нужно, чтобы налоговая вовремя разложила эти средства по маленьким кошелькам конечных получателей. Только после этого СНО может считаться исполненной.

Из этого базового изменения — появления вот такого «большого кошелька» между плательщиком налогов и конечными получателями средств — и старого условия по исполнению налоговой обязанности вытекают остальные изменения во взаимодействии с ФНС с 2023 года.

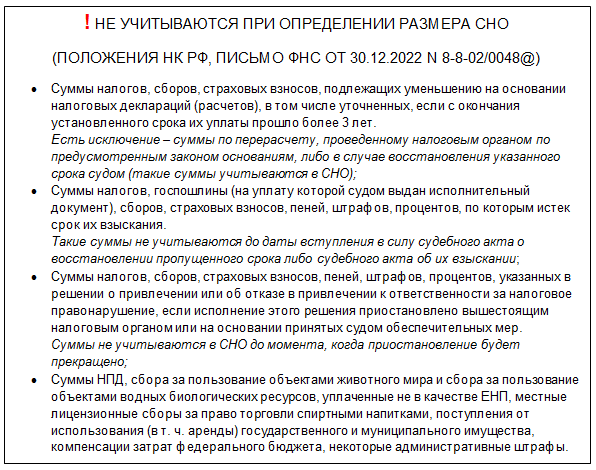

В соответствии с действующей редакцией п. 1 ст. 58 НК РФ в состав ЕНП, уплачиваемого на ЕНС входит бОльшая часть перечислений в бюджет:

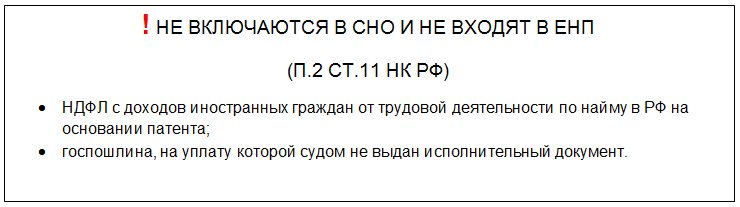

Есть несколько исключений. Их можно разделить на платежи, которые в ЕНП не входят, поскольку не подходят под категорию налогов, сборов и страховых взносов по НК РФ

и на платежи, которые могут быть зачислены на ЕНС, но не включаются в состав СНО.