Если вы — плательщик УСН 6% или 15% и платите своему поставщику, а поставщик работает с НДС, то вам от этого ни жарко, ни холодно. Вы можете просто заплатить поставщику всю сумму с НДС, и на ваши налоги и отчетность это никаким образом не повлияет.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Но если вам пришли деньги с НДС, то потенциально у вас могут быть проблемы. Потому что налоговая инспекция отслеживает все платежи с НДС, и в будущем может обратиться к вам с вопросом: «Почему вам пришли деньги с НДС, вы выставляли счет фактуру с НДС или нет?», попросить уплатить НДС, предоставить объяснения и т.д.

Если ваш клиент сделал это по ошибке, то у вашего клиента нужно попросить письмо, где будет написано, что для платежного поручения соответствующего номера, даты и суммы верным считать назначения платежа следующим — за товар по надлежащему договору без НДС. Это решит ваши проблемы. Если к вам придет письмо из налоговой инспекции — вы можете показать это письмо, и в принципе никаких проблем у вас не будет, никаких налогов доплачивать не надо.

Другое дело, если у вас заключен договор с выделением НДС, и вы выставили счет-фактуру по просьбе клиента с выделенным НДС. Если вы действительно это сделали, тогда вам придется уплатить 20% налога от счет фактуры в бюджет, при этом уменьшить НДС какими-то исходящими платежами и входящими счет фактурами вам никак не получится. То есть вы со всей сделки платите 20% в бюджет и сдаете декларацию о НДС, вот так получится неприятно.

Поэтому не выставляйте счет-фактуру клиенту с выделенным НДС и смотрите, что написано в договоре. Это крайне важно, если вы не хотите переплатить НДС.

Другие видео эксперта в области налогообложения Марата Самитова смотрите тут.

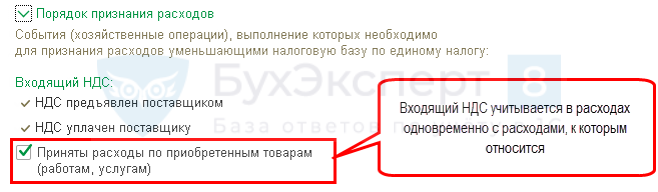

«Входящий» НДС учитывается в составе расходов (пп. 8 п. 1 ст. 346.16 НК РФ).

В КУДиР «входящий» НДС должен учитываться отдельной строкой, но как правило одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится.

В книге КУДиР сумма НДС должна быть указана отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Основание для этого – документ об оплате и СФ от поставщика (Письмо Минфина РФ от 24.09.2008 N 03-11-04/2/147).

С 01 октября 2014 неплательщики НДС могут отказаться от получения СФ – для этого необходимо подписать соглашение с поставщиком (пп. 1 п. 3 ст. 169 НК РФ).

Основанием для заполнения КУДиР будут – платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной суммой НДС (Письмо Минфина РФ от 08.09.2014 N 03-11-06/2/44863).

Документ Поступление (акты, накладные)

Документ вводится в базу таким же образом – как данные указаны в первичном документе поставщика, т.е. если выделен НДС, то его так же надо выделить в документе:

В БУ входящий НДС будет включаться в стоимость приобретенных ТМЦ, работ и услуг:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(4 оценок, среднее: 5,00 из 5)

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства.

Бухгалтеры путаются в упрощенке, поэтому мы создали

программу профессиональной переподготовки «Главный бухгалтер на УСН»В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН. Станьте профессионалом в УСН

- Обязанности плательщика НДС

- Когда «упрощенец» признается плательщиком НДС

- Последствия выставления «упрощенцем счета-фактуры

- Обязанность по уплате налога в бюджет

- Обязанность по декларированию налога

- Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС)»?

- Если цена договора (контракта) сформирована с учетом НДС

- НДС на упрощенке, если ну очень хочется

Обязанности плательщика НДС

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

Когда «упрощенец» признается плательщиком НДС

В общем случае организации или предприниматели, применяющие УСНО, не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ). Значит, они не должны при совершении операций по реализации товаров (работ, услуг), имущественных прав предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре, вести названные налоговые регистры, декларировать этот косвенный налог.

В то же время Налоговым кодексом определен ряд ситуаций, когда на «упрощенца» возлагаются указанные обязанности плательщика НДС, это:

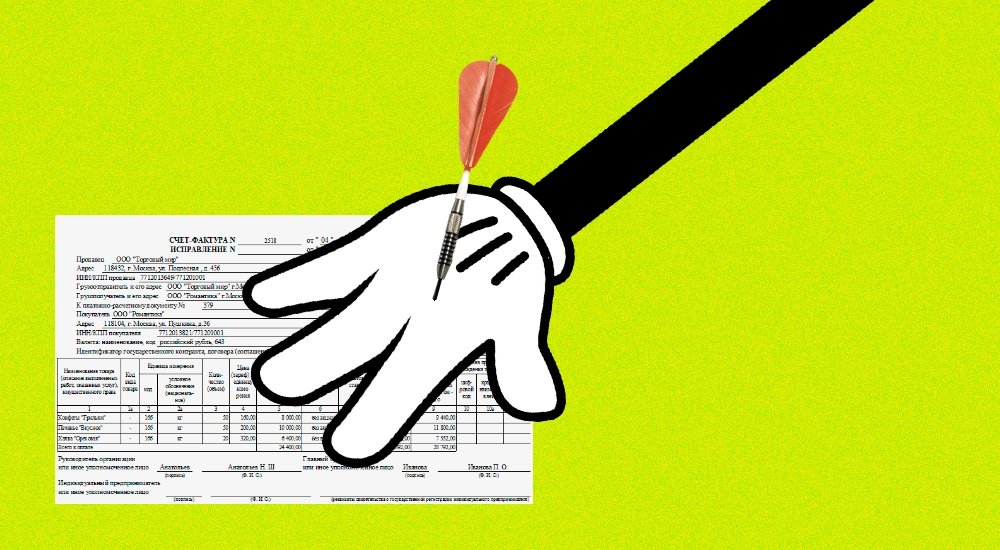

Последствия выставления «упрощенцем счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны.

Сумму уплаченного НДС «упрощенец» не может учесть в налоговой базе:

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являщиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

Обязанность по уплате налога в бюджет

Оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также письмо Минфина России от 09.02.2018 № 03-07-14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления «упрощенцем» счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03-07-11/42820, от 15.02.2018 № 03-07-14/9470).

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у «упрощенцев» едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 №Ф01-3550/2017 по делу №А11-12604/2015).

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу №А72-14193/2017).

Обязанность по декларированию налога

Помимо обязанности по уплате НДС в бюджет, у «упрощенцев» в анализируемой ситуации также возникает обязанность задекларировать этот налог.

Согласно п. 5 ст. 174 НК РФ «упрощенцы» обязаны подать в ИФНС декларацию по НДС в срок не позднее 25го числа месяца, следующего за истекшим кварталом, в котором выставлен счет-фактура. Причем наравне с плательщиками НДС они обязаны представить декларацию в электронной форме по каналам ТКС.

В состав декларации должны входить (см. п. 3, 17, 34.3, 51 — 51.5 Порядка заполнения декларации, письмо ФНС России от 15.09.2016 №ЕД-4-15/17338):

Обобщим сказанное. Если продавец (исполнитель) на УСНО выставит покупателю счет-фактуру с выделенной суммой НДС, то он обязан:

Регистрировать выставленные счета-фактуры в журнале учета выставленных и полученных счетов-фактур «упрощенцы» не обязаны. Это следует из п. 3.1 ст. 169 НК РФ и правил ведения данного журнала.

Как видим, никакой очевидной выгоды от выставления счета-фактуры с выделенным НДС для организаций и ИП, применяющих УСНО, нет. Скорее, наоборот: последствия — уплата налога в бюджет и его декларирование — явно отрицательные для него. Кроме того, за неисполнение названных обязанностей он может быть привлечен к ответственности на основании ст. 122 и 119 НК РФ.

Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС)»?

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Если цена договора (контракта) сформирована с учетом НДС

Как упоминалось ранее, официальные органы допускают возможность невыставления «упрощенцами» счетов-фактур по сделкам, структура цены которых сформирована с учетом косвенного налога. Между тем выигрышность данной позиции чиновников нивелируется для «упрощенцев» дополнительными рисками.

Во-первых, сумму косвенного налога, которая не выставлена отдельной строкой в отгрузочных документах, покупатель может взыскать с продавца-«упрощенца» как неосновательное обогащение.

К примеру, АС ЦО в Постановлении от 31.03.2016 №Ф10-614/2016 по делу №А09-2920/2015 взыскал с продавца на УСНО сумму НДС, не указанную отдельной строкой в отгрузочных документах. В данном случае весь платеж, полученный от покупателя, продавец учел в составе доходов, переквалифицировав в одностороннем порядке сумму налога в часть цены договора. А подобная переквалификация — неправомерна (см. также Постановление АС ВСО от 29.08.2018 №Ф02-3658/2018, Ф02-3670/2018 по делу №А69-1555/2017).

Во-вторых, заказчик может обязать (в судебном порядке) исполнителя, применяющего УСНО, выставить счет-фактуру с выделенной суммой налога, если цена госконтракта сформирована с учетом НДС. Ведь корректировка условий контракта (в частности, исключение НДС из его цены) в одностороннем порядке противоречит положениям Закона № 44ФЗ.

Обратимся к Постановлению Третьего арбитражного апелляционного суда от 20.07.2018 № 03АП-2349/18 по делу №А74-17656/2017. Судьи пришли к выводу, что заключение контракта с ценой, сформированной с учетом НДС, влечет за собой обязанность поставщика выставлять счет-фактуру с выделенной суммой налога. Арбитры подчеркнули: заключая контракт на условиях, которые предусмотрены аукционной документацией и не предполагают право исполнителя уплачивать цену контракта без НДС в случае применения им спецрежима, исполнитель такого госконтракта должен понимать, что он обязан определить цену с учетом НДС и уплатить его в бюджет при реализации указанных в контракте товаров.

НДС на упрощенке, если ну очень хочется

Не часто (что хорошо!), но некоторым клиентам на упрощенке очень и очень нужно выставить документы с НДС. Объясняют они это тем, что компания, с которой они начали работать, категорично с них требует наличия НДС. Как правило, речь идет о крупных организациях, в которых разнарядка сверху четко предписывает: «Хочешь с нами работать, будь плательщиком НДC».

Лично я крайне не люблю формулу «любые капризы за ваши деньги». Я за рациональность. Обычно мы объясняем, что если ваша отпускная цена, например, 100 рублей, а вы напишете «в том числе НДС», то фактически получите меньше, так как просто отдадите эти 16,67 рублей государству. Если ваша отпускная цена так и останется на уровне 100 рублей, а НДС будет прикреплен сверху, как вагончик, то покупатель оплатит вам 120 и вы останетесь «при своих», но с дополнительным ритуалом по декларированию и уплате этих 20 рублей в бюджет. В общем, сделать это можно, вопрос только, зачем.

Чтобы снять НДС-ную защиту с упрощенки, достаточно выставить своему клиенту счет-фактуру с выделенным НДС. Налоговым кодексом такая ситуация прямо предусмотрена. Сам же искусственный плательщик НДС к вычету ничего принять не сможет, т.е. придется уплатить в бюджет голую сумму налога без каких-либо зачетов, причем единовременно и не позднее 25-го числа месяца, следующего за прошедшим кварталом. Кроме того, если сам «упрощенец» может обходиться и без электронного документооборота, то декларацию по НДС возможно представить только по телекоммуникационным каналам связи. Поэтому, помимо спровоцированной уплаты НДС, необходимо позаботиться и о технической возможности представления декларации по НДС.

В доходы при упрощенке такой НДС однозначно не включается на основании формулировки п. 1 ст. 346.15 НК РФ.

Для покупателя — потребителя НДС от «упрощенца» сейчас все более-менее благополучно. Он сможет принять к вычету НДС по счет-фактуре, выставленной предпринимателем или организацией на УСН. На то есть и письма Минфина, и судебные решения, и даже подтверждения со стороны Конституционного суда РФ.

Ситуация с добровольной уплатой НДС имеет место быть, описана Налоговым кодексом, рассмотрена судами, минусы открыты, а плюсы сугубо индивидуальны. И все же, это экзотика, и надо быть готовым к столь неординарному налоговому поведению.

Кстати, чтобы не забыть об обязанностях по уплате и сдаче НДС при упрощенке в таких ситуациях, мы в Мультибухгалтере рекомендуем создать список этих организаций (если их несколько) и назначить по ним индивидуальное событие — и оно уж точно никуда не потеряется.

руководитель сервиса «Мультибухгалтер»