Земельный налог для юридических лиц — КБК в 2022-2023 годах по нему установлены законодательством. Кто и когда должен уплачивать налог на землю? Какие КБК по земельному налогу указывать в платежке в 2023 году после перехода на ЕНП? Ответы на эти и другие вопросы рассмотрим в материале далее.

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 15 января 2023 года; проверки требует 1 правка.

Земельный налог (англ. land value tax) — налог, который уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

- Общие положения о земельном налоге при УСН

- Основная информация по земельному налогу

- Новые сроки уплаты

- Нужно ли сдавать декларацию

- Ставки земельного налога

- Варианты уплаты земельного налога

- Уведомление

- КБК и др. реквизиты для уплаты

- Оплата земельного налога на ЕНП

- Перечисление платёжкой, заменяющей уведомление

- КБК земельного налога на 2022-2023 год для организаций

- Порядок исчисления и уплаты земельного налога на участок (базовая формула)

- Отражение земельного налога в учете

- Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

- Кто должен платить земельный налог и от чего зависит его сумма?

- Налоговые уведомления для ИП

- Сроки и порядок сдачи отчетности и уплаты земельного налога

- Расчет земельного налога по кадастровой стоимости на примере

- Как посчитать земельный налог с учетом льготы?

- Порядок расчета земельного налога

- Итоги

Общие положения о земельном налоге при УСН

На основании ст. 388 НК РФ обязательство по уплате земельного налога возникает у любого лица (юридического и физического), если в его собственности (либо в бессрочном пользовании или пожизненном владении) есть земельный участок.

Для отнесения уплаченного земельного налога к расходам при расчете налога на прибыль, НДФЛ или при УСН с объектом обложения «доходы минус расходы» важно, чтобы земельный участок использовался для налогооблагаемой коммерческой деятельности.

ВНИМАНИЕ! Налог на землю уплачивается в ИФНС по месту нахождения земельного участка (Письмо Минфина от 29.11.2017 N 03-05-05-02/79165).

Когда возникает обязанность уплачивать налог на землю и какие участки относятся к налогооблагаемым, узнайте в статье «Объект налогообложения земельного налога».

Основная информация по земельному налогу

Природные ресурсы, в том числе и земля, представляют собой объект налогообложения. Владельцы земельных наделов — лица, владеющие ими на правах бессрочного пользования, пожизненно унаследованного владения, собственности, — обязаны перечислять в бюджет налог на землю.

Земельный налог носит местный характер и вводится в действие законодательными актами на муниципальном уровне (п. 1 ст. 387 НК РФ). Действие земельного налога в городах федерального значения регламентируется НК РФ и законами этих городов (Москвы, Санкт-Петербурга, Севастополя).

Объектами выступают участки земли, которые находятся в рамках территорий муниципальных образований и городов со статусом федерального значения. Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п. 2 ст. 389 НК РФ). Если земля находится в аренде или на правах безвозмездного срочного пользования, пользователи таких территорий плательщиками не признаются (п. 2 ст. 388 НК РФ).

Подробнее об объекте налогообложения можно прочесть в статье «Объект налогообложения земельного налога».

С 2023 года изменились сроки уплаты налога и авансов по налогу землю. Декларировать земельный налог не нужно.

При этом использование льготных систем налогообложения не освобождает юрлиц от обязанности уплачивать налог на землю, которая принадлежит им на праве собственности.

Когда нужно платить налог на землю, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

В связи с введением единого налогового платежа (ЕНП) и единого налогового счета (ЕНС), а также другими изменениями в НК РФ, есть особенности уплаты земельного налога в 2023 году. Раскрываем их в этой статье, а также приводим правила и образцы заполнения уведомления и платёжек на ЕНП и вместо уведомления.

Налоговая база для земельного участка за налоговый период 2023 года – это его кадастровая стоимость, внесенная в Единый госреестр недвижимости (ЕГРН) и применяемая с 1 января 2022 года, если кадастровая стоимость участка с 01.01.2023 превышает эту стоимость, применяемую с 01.01.2022.

Но есть исключение – когда налоговики берут за основу кадастровую стоимость 2023 года: это её увеличение в случае изменения характеристик земельного участка.

Следовательно, для расчета земельного налога и авансовых платежей по нему за 2023 год организации сравнивают внесенную в ЕГРН кадастровую стоимость земельного участка на 01.01.2022 и 01.01.2023. В том числе включенную в ЕГРН на основании принятого в 2022 году акта уполномоченного органа субъекта РФ об утверждении результатов кадастровой оценки земель.

В то же время эти особенности не применяют, а налоговую базу определяют в соответствии с общими положениями ст. 391 НК РФ, если:

Правила определения налоговой базы установлены ст. 391 НК РФ. Налоговые органы применяют их при формировании сообщений организациям об исчисленных суммах налога за 2023 год, а также налоговых уведомлений, направляемых физлицам в 2024 году по налогу за землю за 2023 год.

Такие разъяснения ФНС России дала в письме от 06.02.2023 № БС-4-21/1327.

Новые сроки уплаты

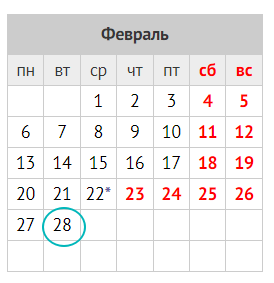

Земельный налог за 2022 год юрлицам нужно оплатить не позднее 28 февраля 2023 года (ранее – до 1 марта).

Отметим, что сроки уплаты налога и авансовых платежей по нему во всех регионах России одинаковые:

Нужно ли сдавать декларацию

С 2021 года отменена обязанность представлять декларацию по земельному и транспортному налогам за 2020 год и последующие периоды (Федеральный закон от 15.04.2019 № 63-ФЗ).

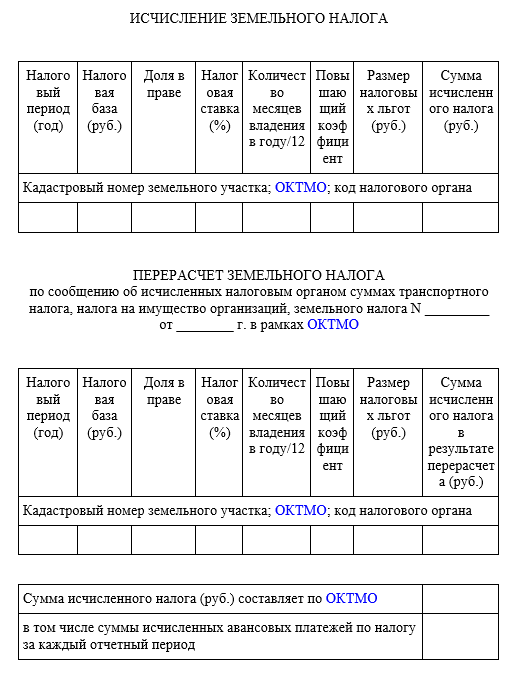

При этом для верификации платежей по земельному налогу, поступивших за налоговый период 2023 года, налоговые направляют организация сообщения об исчисленной сумме налога. Его форма утверждена с 2023 года приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Ставки земельного налога

Их устанавливают местные власти. Это максимум (п. 1 ст. 394 НК РФ):

Варианты уплаты земельного налога

В 2023 году можно перечислять в бюджет налог за землю и авансы по нему:

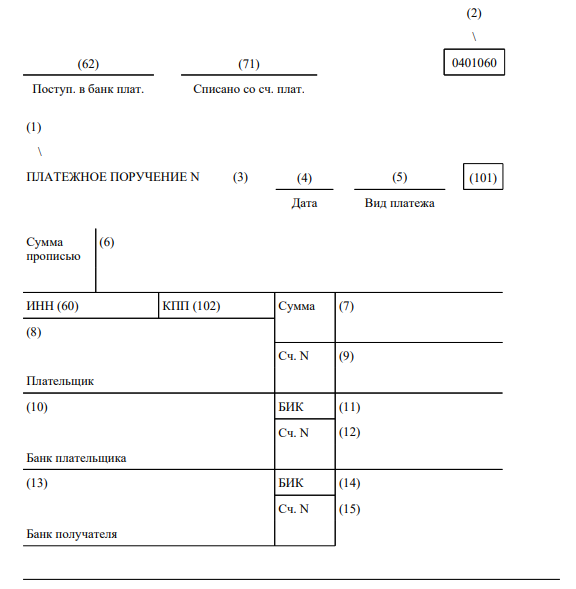

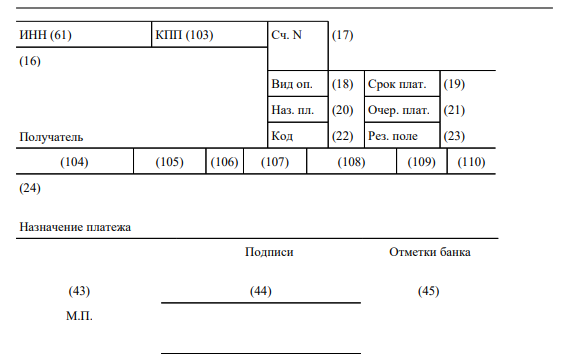

Что касается формы платёжного поручения (0401060), с 2023 она не менялась и закреплена Приложением 2 к Правилам перевода денежных средств (утв. положением Банка России от 29.06.2021 № 762-П).

Правила заполнения реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджет, в том числе платёжных поручений, утверждены приказом Минфина России от 12.11.2013 № 107н (далее – Правила 107н). С 11 февраля 2023 они действуют в новой редакции – приказа Минфина от 30.12.2022 № 199н.

Уведомление

Его форма, порядок заполнения и электронный формат закреплены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Его сроки подачи в налоговую перед уплатой авансов и налога в 2023 году такие:

В уведомлении по земельному налогу для соответствующего квартала нужно указать следующий код (письмо ФНС от 30.12.2022 № 8-7-02/0001):

Такое уведомление не нужно подавать, если нормативным актом местных властей предусмотрено, что организации в течение года не вносят авансовые платежи по земельному налогу.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

КБК и др. реквизиты для уплаты

Код бюджетной классификации и заполнение ряда других реквизитов зависит от способа уплаты земельного налога.

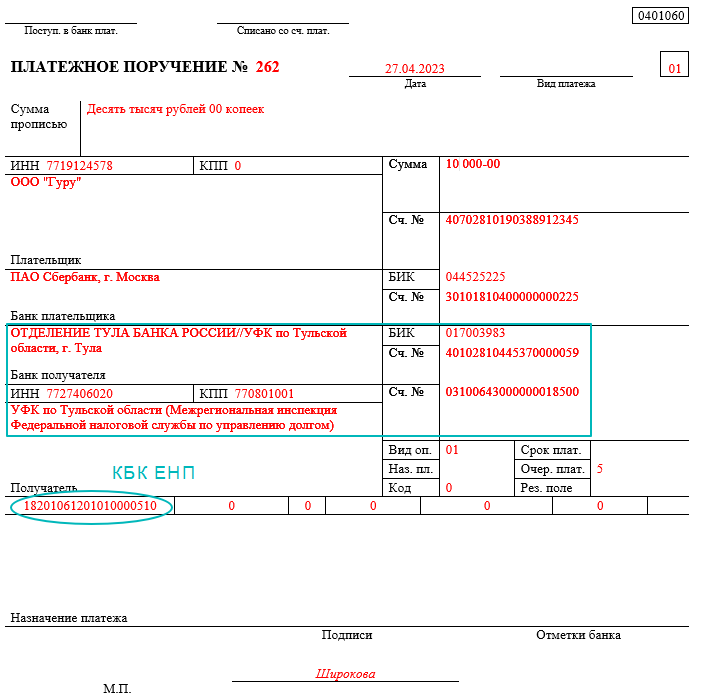

Оплата земельного налога на ЕНП

Указывают специальный КБК ЕНП – 182 0 10 61201 01 0000 510, а также реквизиты получателя и его банка. Они едины для всех организаций и регионов, а также не зависят от способа уплаты налога:

Также обратите внимание на следующие особенности заполнения платёжки по земельному налогу в 2023 году:

Далее показан образец заполнения платёжки по земельному налогу на ЕНП в 2023 году:

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

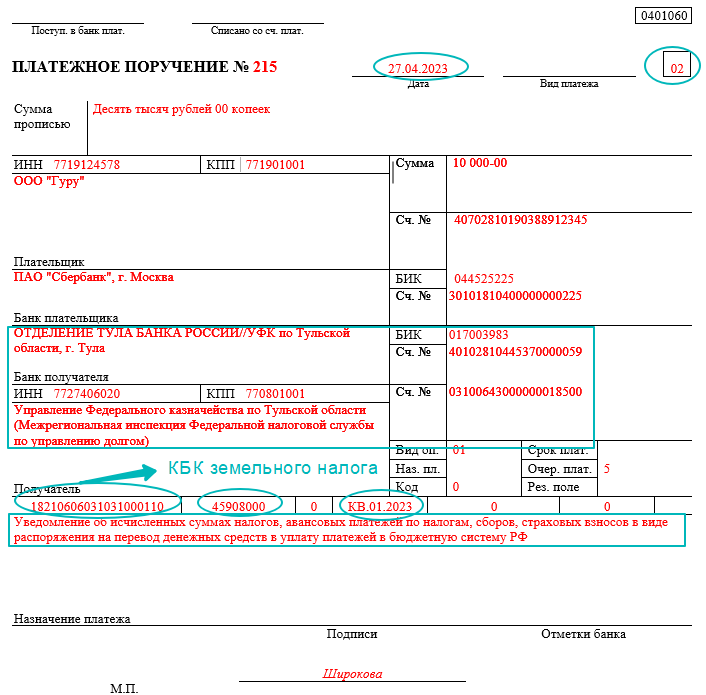

Перечисление платёжкой, заменяющей уведомление

Для юрлиц КБК по земельному налогу и авансовым платежам зависит от того, в каких границах находится земельный участок:

Перечислим особенности заполнения платёжного поручения по земельному налогу в отличие от платёжки на общий ЕНП, которое заменяет собой предварительную подачу уведомления:

Ниже показан пример заполнения платёжного поручения без уведомления по авансу земельного налога за 1 квартал 2023 года:

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.

КБК земельного налога на 2022-2023 год для организаций

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги/взносы с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платить земельный налог в 2023 году можно двумя способами:

Для юрлиц КБК земельного налога в 2023 году не менялись:

При наличии участков вне городских пределов уплата налога производится по кодам:

Полный перечень КБК по другим налогам смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно, получив пробный доступ.

НК РФ относит Земельный налог к местным налогам. Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 статьи 12 НК РФ. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 НК, на

праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

Налоговая база в отношении каждого земельного участка определяется как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых (предназначенных для использования) ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

НК РФ предусматривает на всей территории страны налоговые льготы в виде уменьшения налоговой базы на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении для следующих категорий налогоплательщиков:

Уменьшение налоговой базы на не облагаемую налогом сумму производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых налогоплательщиком в налоговый орган по месту нахождения земельного участка. Порядок и сроки представления налогоплательщиками документов, подтверждающих право на уменьшение налоговой базы, устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга). При этом срок представления документов, подтверждающих право на уменьшение налоговой базы, не может быть установлен позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если размер не облагаемой налогом суммы превышает размер налоговой базы, определенной в отношении земельного участка, налоговая база принимается равной нулю.

Земельный налог также устанавливается представительными органами муниципальных образований. Например, на территории г. Ярославля данный налог введён решением муниципалитета от 07.11.05 N 146 «О земельном налоге», в котором установлены дополнительные налоговые льготы, которые действуют в пределах города (в размере 100 %):

(правовая норма изменена (пп. 6 введен Федеральным законом от 04.10.2014 N 284-ФЗ))

Льгота предоставляется в отношении одного земельного участка по каждому виду использования.

Налоговые льготы по земельному налогу в размере 70 % гражданам в отношении земельных участков, занятых индивидуальными жилыми домами, в том числе приобретённых (предоставленных) для индивидуального жилищного строительства, на которых расположены завершённые строительством индивидуальные жилые дома, права на которые зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог за 2022 год? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ).

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Как рассчитывается налог в этом случае, читайте в статье «Расчет земельного налога при изменении кадастровой стоимости».

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

Пример определения базы по земельному налогу, если участок находится на территориях двух муниципальных образований от КонсультантПлюсУчасток организации площадью 1 000 кв. м находится на территориях двух муниципальных образований (МО). На муниципальное образование N 1 приходится 480 кв. м, на муниципальное образование N 2 — 520 кв. мКадастровая стоимость участка в ЕГРН на 1 января года — 2 000 000 руб.Определим долю участка для каждого муниципального образования:Полностью пример смотрите в Готовом решении. Это можно сделать бесплатно.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Отражение земельного налога в учете

В бухгалтерском учете операции по начислению и уплате земельного налога отражаются с помощью следующих проводок:

Подробнее о проводках по начислению земельного налога мы рассказали в этом материале.

Сумма уплаченного земельного налога при УСН может быть включена в расходы «упрощенцев», и это уменьшит налогооблагаемую базу, а соответственно, и размер единого налога (подп. 22 п. 1 ст. 346.16 НК РФ).Правда, это возможно лишь для «упрощенцев», избравших объектом налогообложения доходы, уменьшенные на расходы.

Разобраться с учетом расходов для «упрощенцев», избравших указанный выше объект налогообложения, вам поможет статья «Учет расходов при УСН с объектом ”доходы минус расходы”».

Как учитывать земельный налог при расчете налога на прибыль, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2022 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

С 01.01.2021 срок уплаты налога единый, установлен в НК РФ. С 01.01.2023 (после перехода на ЕНП) он новый: 28 февраля — для налога по году и 28 число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют уже с годового платежа за налоговый период 2022 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС присылает сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь плательщик должен знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер. И получает он его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Поскольку декларация по ЗН не сдается, до 25 числа месяца уплаты налога или аванса по нему в ИФНС должно направляться уведомление о ЕНП. Это правило с 2023 года. Но до конца 2023 года при определенных условиях можно платить налог без уведомления.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Налоговые уведомления для ИП

Физические лица освобождаются от обязанности отчитываться в налоговую — вместо этого они получают налоговые уведомления с уже рассчитанной фискалами суммой земельного налога к уплате.

В случае если налогоплательщик так и не получил налоговое уведомление, он должен сам обратиться в налоговый орган по месту нахождения земельного участка и сообщить об имеющемся объекте налогообложения. Также потребуется представить правоустанавливающие и регистрационные документы на землю.

Данная обязанность возникла благодаря введению в ст. 23 НК РФ п. 2.1. Это значит, что если физлицо или ИП до конца 2023 года не получит налоговое уведомление об уплате земельного налога, то он должен сам обратиться в фискальное ведомство, заполнив специальное сообщение о наличии объектов недвижимого имущества.

В п. 2 ст. 52 НК РФ говорится о том, что ИФНС направляет уведомления с расчетом налога за 30 дней до граничного срока уплаты земельного налога. Для физических лиц этот срок — 1 декабря. То есть налогоплательщики могут позаботиться о представлении сведений в ИФНС в связи с неполучением уведомлений уже в ноябре 2023 года.

За неисполнение обязанности по самостоятельному обращению в налоговый орган в связи с неполучением уведомления взимается штраф в размере 20% от неуплаченной суммы налога и пени (п. 3 ст. 129.1 НК РФ).

Сроки и порядок сдачи отчетности и уплаты земельного налога

Периодичность и сроки уплаты земельного налога устанавливаются налоговым законодательством. А в п. 9 ст. 396 НК РФ говорится о том, что муниципальный законодательный орган может даже отменить поквартальную уплату авансов для некоторых категорий налогоплательщиков.

Авансовые платежи перечисляйте, если это предусмотрено местным НПА. Сроки уплаты налога и авансовых платежей в 2023 году во всех регионах одинаковые:

Начиная с земельного налога за 2020 год юрлица так же как и ИП или физлица получают от налоговой сообщения с рассчитанной суммой налога, и не сдают декларации. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Как организации проверять и уплачивать земельный налог в 2023 году смотрите в Готовом решении КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к системе.

Налогоплательщики — физические лица и ИП должны рассчитаться с местным бюджетом до 1 декабря года, следующего за отчетным (закон от 23.11.2015 № 320-ФЗ «Об изменениях в НК РФ»).

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2022 год. Например, компания, зарегистрировавшая 21.01.2022 право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в соответствующей местности (из местного земельного НПА). Льготы или повышающие коэффициенты этим НПА не предусмотрены.

Произведем расчет земельного налога за 2022 год:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2022 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные местными властями льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Подробнее о льготах, установленных НК РФ, читайте в статье «Объект налогообложения земельного налога».

Порядок расчета земельного налога

Земельный налог рассчитывается путем умножения налоговой ставки на базу налогообложения, в качестве которой выступает кадастровая стоимость земли. При расчете налога за год следует брать кадастровую стоимость, установленную на начало налогового периода. Новый порядок расчета имущества с учетом его кадастровой стоимости был внедрен в 2015 году.

В случае если налогоплательщик оспорил указанную в Росреестре кадастровую стоимость своего участка в суде или в кадастровой комиссии и по делу было вынесено положительное решение, он имеет право на пересчет земельного налога за все периоды до того момента, когда было подано заявление о пересмотре.

Региональное правительство формирует налоговую ставку (размер которой находится в прямой зависимости от категории земельного участка) путем издания субъектом Федерации соответствующего закона. Предельным значением, установленным в НК РФ, является налоговая ставка (в соответствии с п. 1 ст. 394 НК РФ) в размере:

Налогоплательщики — юридические лица уплачивают земельный налог авансовыми платежами (п. 2 ст. 396 НК РФ).

О сроках перечисления авансовых платежей читайте здесь.

Итоги

Компании, применяющие УСНО, обязаны уплачивать налог на землю при наличии участков, принадлежащих им на праве собственности. Величина уплаченного налога включается в книгу учета доходов и расходов и уменьшает налогооблагаемую базу упрощенцев, применяющих режим «доходы минус расходы».

ИП на УСНО также обязаны уплачивать земельный налог. Но рассчитывать его будут налоговики на основании сведений, полученных из Росреестра.

Подробности, касающиеся предпринимателей, изложены здесь.

Как и любой налоговый платеж, земельный налог характеризуется своими КБК. В 2023 году платить земельный налог можно с КБК для ЕНП, а можно на КБК земельного налога, значения которых различаются в зависимости от принадлежности земельного участка к определенному виду территории.

Как с 2023 года уточнять ошибочные налоговые платежи, читайте здесь.

Для решения вопроса о том, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).