- Законодательное регулирование

- Переходные положения

- Электронные больничные

- НДФЛ за своих сотрудников

- Нормативная база по ЕНП

- Как считать лимиты для УСН в 2022

- Единый срок платежей

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Объект налогообложения

- Переход на уплату единого налогового платежа

- Все ли обязаны перейти на единый налоговый платеж?

- В чём суть единого налогового платежа

- Из чего состоит единый налоговый платеж

- Ответственность за налоговые нарушения

- Как налоговая засчитывает ЕНП в счет платежей в бюджет

- Порядок уплаты налогов в рамках ЕНП

- Как будут считать пени

- Сроки и условия перехода на особый порядок

- Как избежать перехода на ЕНП?

- Как вернуть остаток единого налогового платежа

- Электронная подпись в ФНС

- Уведомления о платежах

- Порядок перехода

- Зачем нужен ЕНП?

- Как субъекты могут воспользоваться единым налоговым платежом в 2022 году

- Часто задаваемые вопросы

- Лимиты доходов с учетом коэффициента-дефлятора

- Какие уведомления подать в ИФНС

- Когда обязанность уплатить налоги будет исполненной

- Как будут взыскивать задолженность

- Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

- Единый налоговый платеж — 2023 для организаций и ИП

- Можно ли внести единый платеж за другую организацию?

- Льготы

- Ставки и порядок расчета

- Что нужно сделать до 1 января 2023 года

- Настройте 1С и заведите два новых счёта

- Проверьте бухгалтерский и налоговый учёт

- Новые сроки перечисления платежей и отчётности

- Как уменьшить налог при УСН 6%

- Калькулятор расчета УСН

- Единый налоговый платёж

- Уведомление об исчисленных суммах налогов

- Как можно будет зачесть или вернуть переплату

- Единый срок подачи отчетности

- Сроки уплаты налога и авансовых платежей

- Как рассчитать налог при УСН 15%?

- Пример расчета налога УСН «доходы минус расходы»

- Первый квартал

- Полугодие

- Девять месяцев

- Уведомление о сумме налога

- Новые ставки налога по регионам

Законодательное регулирование

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступил в силу 1 января 2022 года, а воспользоваться механизмом уплаты единого платежа компании и предприниматели могли с 1 июля 2022 года. Но только те из них, кто успел в установленные сроки осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням. Для юридических лиц и для ИП единый налоговый платеж работает несколько по-иному. Как? Об этом расскажем далее.

В 2022 году на ЕНП можно было перейти добровольно. А с 2023 года такой способ расчета с казной станет обязательным для всех. Эксперты СПС «КонсультантПлюс» подготовили специальный обзор о том, как это будет. Для просмотра материала оформите бесплатный пробный доступ к системе.

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Электронные больничные

С 1 января 2022 года бумажных больничных больше не будет. Если работники заболеют и захотят получить пособие, то организация должна будет подписать электронный больничный лист

Работайте с электронными больничными прямо в программе БухСофт. Вам не потребуется устанавливать и осваивать новое ПО, а у ваших работников не возникнет проблем с выплатами из ФСС.

Обзор о том, что еще изменится в расчетах и отчетности по сотрудникам в 2022 году читайте здесь

А о том, как на выплаты персоналу повлияет новый МРОТ (13 890 рублей в 2022 году) вы узнаете здесь

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Нормативная база по ЕНП

Пока что единый налоговый платёж регулируется только новой статьей 45.2 НК РФ, которая введена в действие с 1 января 2022 года законом от 29.11.2021 № 379-ФЗ. Статья довольно небольшая и она предусматривает добровольный переход на ЕНП.

Для того, чтобы новый порядок заработал, ФНС должна разработать все формы уведомлений об исчисленных платежах и другие необходимые документы. Нужен также специальный регламент взаимодействия налоговой службы с организациями и ИП, которые примут участие в эксперименте. Скорее всего, налогоплательщикам надо будет пользоваться личным кабинетом на сайте ФНС, ведь статья 45.2 НК РФ уже установила, что заявление об уплате ЕНП можно передать только через ТКС.

Кроме того, принят закон от 14.07.2022 № 263-ФЗ, который вступит в силу с января 2023 года. Закон вводит два дополнительных понятия:

По единому налоговому счёту будет определяться сальдо, то есть разница между имеющимися денежными средствами и суммой обязательств перед бюджетом. Сальдо может быть положительным, отрицательным или нулевым, что облегчит контроль за налогоплательщиками.

Как считать лимиты для УСН в 2022

Методика не изменилась — изменился коэффициент-дефлятор. Приказом Минэкономразвития от 28.10.2021 № 654 в 2022 году его величина установлена 1,096.

Предельная стоимость ОС всегда неизменна — 150 млн руб. — и не требует поправки на величину коэффициента-дефлятора.

Единый срок платежей

Срок перечисления большинства налогов и взносов на ЕНС — 28-е число месяца. Такие поправки внесли в нормы о сроках уплаты различных налогов и взносов (например, НДС, страховых взносов, налога на имущество).

Периодичность платежей в целом не изменяется.

Самым существенным образом изменение затронуло НДФЛ. По новым правилам срок его уплаты не привязан к виду выплаты, из которой произвели удержание.

Налог, который удержали в период с 23-го числа предыдущего месяца по 22-е число текущего, нужно уплатить не позднее 28-го числа текущего месяца.

Исключения — декабрь и январь. В декабре (впервые — в 2023 году) НДФЛ нужно перечислить дважды:

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Отметим также разъяснение ФНС о том, что срок уплаты НДС при импорте из стран ЕАЭС не меняется.

Для вашего удобства мы будем напоминать о новых сроках платежей до начала каждого месяца.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

Платим налог по итогам года

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Переход на уплату единого налогового платежа

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов — в марте 2022 года.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

Но даже в 2023 году переход на уплату единого налогового платежа можно будет искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

В чём суть единого налогового платежа

Единый налоговый платёж для бизнеса аналогичен уже действующему ЕНП для физических лиц. Суть в том, что налогоплательщик перечисляет на единый счёт в Федеральном казначействе определённую сумму, которую дальше самостоятельно распределит ФНС.

ЕНП зачисляется в счёт выполнения обязанностей перед бюджетом в следующем порядке:

Если денежных средств для зачёта всех обязательных платежей недостаточно, то они зачисляются пропорционально обязательствам.

ЕНП применяется в отношении следующих платежей:

Устанавливается единый срок для всех платежей — 28-ое число месяца после отчётного (налогового) периода.

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от до

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

суммы неуплаченного налога (ст. 122 НК РФ).

Как налоговая засчитывает ЕНП в счет платежей в бюджет

Деньги со счета налоговая будет распределять по очереди:

Если денег не хватит, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Допустим, 15 августа 2022 года бизнесу нужно заплатить страховые взносы за работников — всего 300 000 :

На счете единого налогового платежа у бизнеса лежит 30 000 — этого недостаточно для погашения взносов. Инспекция зачтет сумму в процентном соотношении: в счет взносов в пенсионный фонд — 22 000 , на ОМС — 5100 , в ФСС — 2900 .

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

Как будут считать пени

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет

Запросить бесплатно

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Лазейка есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо будет оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Как вернуть остаток единого налогового платежа

Остаток ЕНП, который инспекция не зачтет в счет уплаты налогов и взносов, можно вернуть. Делается это так:

Еще единый налоговый платеж за организацию или предпринимателя может перечислить и третье лицо — например, директор компании или родственник ИП. Но этот человек не может подать заявление на возврат денег.

Электронная подпись в ФНС

С 1 января 2022 года руководители юрлиц и ИП смогут получить электронные подписи только в налоговой инспекции и у ее доверенных лиц. При этом все электронные подписи, выданные компаниям и ИП до 01.01.2022 года, можно использовать до окончания срока действия сертификата.

Физические лица (в том числе сотрудники организаций и ИП) будут по-прежнему получать ЭП в аккредитованных удостоверяющих центрах.

Уведомления о платежах

По налогам, взносам, авансовым платежам, которые платят до подачи декларации либо без нее, нужно подать уведомление об исчисленных суммах. Срок — не позднее 25-го числа месяца уплаты. Форму, порядок заполнения уведомления, а также его электронный формат утвердила ФНС.

Пример. Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. О сумме НДФЛ надо уведомить. ФНС эта сумма неизвестна.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, — последний рабочий день. Таким образом, в декабре 2023 года в части НДФЛ нужно направить 2 уведомления: одно не позднее 25 декабря, а второе — до 29 декабря включительно.

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты. Правило перестает действовать, как только налогоплательщик впервые подаст уведомление.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Как субъекты могут воспользоваться единым налоговым платежом в 2022 году

Переход на погашение бюджетных обязательств при помощи механизма ЕНП для юридических лиц и ИП в 2022 году носит заявительный порядок и происходил в два этапа:

Этап 1 — проведение сверки расчетов с бюджетом в течение 1-го квартала 2022 года. По итогам сверки разногласий быть не должно. Акт без разногласий должен был быть получен не позднее 4 мая.

Готовое решение от К+ поможет провести процедуру сверки расчетов с бюджетом «от и до». Просто воспользуйтесь демодоступом к системе. Это бесплатно.

Этап 2 — подача в период с 1 по 30 апреля 2022 года заявления о применении особого порядка. Но поскольку 30 апреля в этом году выпало на субботу, срок подачи заявления был продлен по 4 мая включительно. Основное условие — максимальный срок с момента проведения сверки расчетов до отправки заявления не должен был превышать один месяц. Форма и формат заявления утверждены приказами ФНС. На данный момент Налоговый кодекс определяет, что заявление должно подаваться в электронном виде по ТКС. Срок подачи заявления уже истек!

Часто задаваемые вопросы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

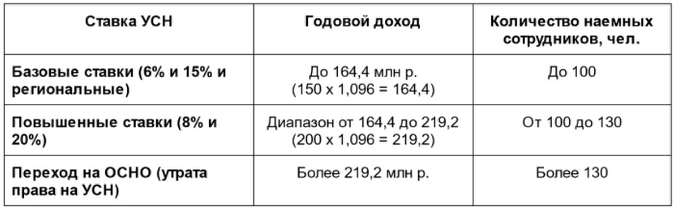

Лимиты доходов с учетом коэффициента-дефлятора

Если компания переходит на УСН с 01.01.2022, ее доходы за 9 месяцев 2021 года не должны были превысить 116,1 млн рублей (в 2021 году размер коэффициента-дефлятора составлял 1,032 – приказ Минэкономразвития от 30.10.2020 № 720).

28.10.2021 Минэкономразвития утвердило коэффициент-дефлятор для работы на упрощенке в 2022 году (приказ № 654). Размер коэффициента – 1,096.

Таким образом лимиты доходов будут следующими:

Если размер дохода компании будет в диапазоне от 164,4 до 219,2 млн рублей – налог нужно будет уплачивать по повышенной ставке (8 или 20%).

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

Зачтут суммы в таком порядке:

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация или ИП не исполнит требование добровольно, для взыскания долга налоговики должны будут разместить в специальном реестре решение. Там же разместят и поручение на перечисление долга. Это считают направлением документа в банк.

В реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета.

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако по ним нельзя будет проводить расходные операции.

Как уведомить инспекцию об исчисленных налогах, взносах и авансовых платежах

В 2022 году за экономическими субъектами, перешедшими на уплату ЕНП, Налоговый кодекс закрепляет обязанность по уведомлению налоговой службы о начисленных налоговых обязательствах. Для этого организации и ИП должны направлять налоговикам следующие документы:

Именно из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачете ЕНП.

Изменятся и сроки подачи уведомления. Направить его в инспекцию нужно будет до 25 числа месяца, в котором произойдет уплата налога. Напомним, что сам ЕНП можно вносить в любое время, однако ориентироваться нужно на 28 число, поскольку именно к этой дате привязали крайние сроки уплаты налогов. О сроках подачи уведомления касаемо НДФЛ с доходов работников читайте в нашем материале.

ФНС РФ на своем официальном сайте ответила на самые популярные вопросы в отношении единого налогового платежа. Посмотреть ответы можно по ссылке.

Единый налоговый платеж — 2023 для организаций и ИП

С 1 января 2023 года ЕНП станет обязательным.

На предварительном этапе, т.е. до наступления 2023 года, всем организациям и предпринимателям территориальные ИФНС разошлют информацию о состоянии расчетов с бюджетом. На основании сверки станет понятным, какие суммы сформируют сальдо по единому налоговому счету.

Далее с 1 января 2023 года можно будет вносить суммы платежа на ЕНС. Инспекторы на основании отчетности, уведомлений, судебных решений определят размер совокупной налоговой обязанности и в соответствии с этим будут производить списание средств. Если поступивших средств к определенному сроку не хватит, то их распределят величине обязательств. Допускать отрицательное сальдо на ЕНС не желательно, ведь таким образом образуется недоимка по налогам, взносам и прочим обязательствам. Как налоговики будут взыскивать ее, мы рассказывали здесь.

Чтобы отрицательное сальдо случайно не сформировалось на вашем ЕНС, нужно постоянно следить за состоянием счета. Для этого в налоговой всегда можно запросить сравки, связанные с состоянием сальдо ЕНС и с исполнением обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Все подробности уплаты налогов, взносов и сборов, а также их зачета и возврата, действующие с 1 января 2023 года, изложены в Путеводителе от экспертов КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Можно ли внести единый платеж за другую организацию?

Российское законодательство разрешает вносить авансовые платежи и погашать задолженность по бюджетным обязательствам за третьих лиц. Данное правило распространяется и на систему единого налогового платежа — его также можно внести за другую организацию. Но здесь нужно учитывать один нюанс: вернуть платеж (или его часть), внесенный за третье лицо, впоследствии будет невозможно. Тем компаниям и предпринимателям, которые перечисляют единый налоговый платеж за себя, в свою очередь, не составит труда вернуть нераспределенный остаток средств. Для этого понадобится написать заявление на возврат.

Льготы

Льготы данным режимом налогообложения не предусмотрены

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Что нужно сделать до 1 января 2023 года

Сделать это необходимо до 30 декабря 2022 года.

Хотя сверка для перехода на ЕНП и не обязательна, мы рекомендуем не пренебрегать этой процедурой. На 1 января 2023 года налоговая формирует сальдо по вашему единому налоговому счёту на основании имеющихся у неё данных. При этом инспекторы не учтут переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку. Логика налоговиков следующая: если переплата десятилетней давности не учтена в сальдо на 1 января, значит, возвращать ничего не нужно.

Сверка расчётов по налогам, сборам и взносам поможет снизить риск ошибок, подтвердить сальдо на ЕНС на 1 января, а также успеть вернуть переплаты по налогам и взносам.

Зачётом и возвратом заняться стоит сейчас. С 1 января вернуть можно будет только положительное сальдо ЕНС, а не переплату по каждому налогу отдельно.

Настройте 1С и заведите два новых счёта

Проследите, чтобы разработчики вашей учётной программы вовремя её обновили. 1С также необходимо синхронизировать с личным кабинетом налогоплательщика.

Будьте готовы к тому, что в первые месяцы могут происходить сбои и данные в справках могут отображаться неверно. Поэтому тщательно проверяйте документацию.

Вам понадобятся два новых субсчёта в бухучёте:

С 1 января 2023 года компании вправе не формировать платёжки с указанием КБК по конкретному налогу. Налоговики сами зачтут поступившие суммы в счёт уплаты конкретного налога на основании отчётности. Однако исключать из учёта субсчета по конкретным налогам не нужно. Рекомендуем продолжать отражать на них начисление налогов.

Не спешите также закрывать субсчета по разным видам взносов, которые компания вела до 1 января 2023 года. Остатки по этим субсчетам могут пригодиться, если у проверяющих будут вопросы по расчёту взносов за предыдущие периоды.

Проверьте бухгалтерский и налоговый учёт

Чтобы точно знать, где вы переплачиваете и сколько и есть ли риск налоговых доначислений в новом году, рекомендуем провести независимый аудит бухгалтерии за текущий год.

Нужно срочно подготовить бизнес к переходу на ЕНП? Обратитесь к экспертам Главбух Ассистент. Аттестованные главбухи сами проведут сверку с инспекцией и сделают взаиморасчёты, чтобы все переплаты и недоимки были учтены. Также перед сверкой команда аутсорсинга проверит ваш учёт за весь текущий год с помощью независимого экспресс-аудита.

Новые сроки перечисления платежей и отчётности

Большую часть налогов, авансов по ним, взносов и сборов в 2023 году нужно перечислять 28 числа того же месяца, что и раньше. Меняется только дата, периодичность уплаты остаётся прежней.

Единый срок уплаты распространяется, в частности, на НДС, налог на прибыль, НДФЛ с выплат физлицам, налоги на имущество организаций, транспортный и земельный, налог при УСН, включая авансы, ЕСХН за год, страховые взносы за работников, кроме травматизма и некоторые другие платежи.

Особые правила установлены по НДФЛ. Агент должен уплатить до 28 числа налог за период с 23 числа прошлого по 22 число текущего месяца. То есть до 28 февраля нужно перечислить НДФЛ за период с 23 января по 22 февраля. Декабрь и январь – исключения. Для них порядок такой:

Однако изменения коснулись не всех сроков. Например, ИП платят страховые взносы за себя по прежнему. Не поменялись и крайние даты для перечисления НДФЛ предпринимателями на ОСНО. По ЕСХН установили новый срок уплаты налога за год — 28 марта, а вот срок уплаты аванса за полугодие не изменили — его по-прежнему нужно перечислять до 25 июля.

Чтобы избежать путаницы с датами уплаты налогов, рекомендуем уточнить их непосредственно в Налоговом кодексе после 1 января 2023 года — когда начнёт действовать его новая редакция.

Перед уплатой налога нужно отчитаться перед ФНС. Новый единый срок направления отчётности – 25 число того же месяца, в котором нужно уплатить налог. Принцип такой: 25 числа инспекция получает декларацию или расчёт и из этого документа понимает, какой налог нужно списать с ЕНС и в какой сумме.

Для некоторых отчётов срок не изменился. Например, в прежние даты направляется 3-НДФЛ предпринимателя, Единая упрощённая декларация и некоторые другие формы. Периодичность всех отчётов осталась прежней.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Единый налоговый платёж

Теперь о приходной части ЕНС. Пополнять счёт можно единым налоговым платежом (ЕНП). Суть в том, что достаточно составить одно платёжное поручение на общую сумму, которую нужно вскоре уплатить в бюджет.

Вернёмся к нашему примеру с ООО «Омега». По старым правилам бухгалтерии пришлось бы сформировать 4 платёжки и в каждой указать массу реквизитов, включая КБК. Теперь же сумма совокупной обязанности 330 тыс. рублей перечисляется одним платёжным поручением. Деньги зачисляются на ЕНС, а оттуда ФНС сама списывает нужные суммы в счёт уплаты налогов и взносов.

Платёж называется единым, поскольку объединяет разные налоги, взносы, сборы, а также пени, штрафы и проценты. Но это не значит, что компания обязана переводить всю сумму одним платежом. Пополнять баланс ЕНС можно любыми суммами. Важно лишь, чтобы к дате списания налогов он был достаточным.

Единый налоговый платёж можно провести заранее или непосредственно перед наступлением срока уплаты. Пополнять баланс ЕНС смогут не только сами плательщики, но и третьи лица. При заполнении платёжного поручения достаточно указать лишь ИНН и сумму.

Уведомление об исчисленных суммах налогов

Переход организаций и ИП на уплату единого налогового платежа не освободит их от обязанности самостоятельно рассчитывать суммы налогов и страховых взносов. При этом такие компании обязаны будут направлять в ИФНС соответствующие уведомления о рассчитанных налогах/взносах не позднее чем за 5 дней до установленного срока их уплаты.

Что касается НДФЛ, то уведомление о его исчислении необходимо представлять в ИФНС не позднее 5-го числа месяца, следующего за месяцем выплаты зарплаты и прочих доходов в пользу физлиц (п. 4 ст. 45.2 НК РФ).

Форму и формат уведомления об исчисленных суммах налогов позднее утвердит ФНС России.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

Единый срок подачи отчетности

Срок представления отчетности по налогам и страховым взносам — 25-е число месяца. Так, расчет по страховым взносам за 2022 год нужно сдать не позднее 25 января 2023 года.

Периодичность подачи отчетов не изменяется.

Для вашего удобства мы будем напоминать о новых сроках до начала каждого отчетного периода.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ). Таким образом, даты перечисления авансовых платежей следующие:

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется заявление.

Зачесть суммы можно в счет:

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку. Она составляет:

доходы, посчитанные нарастающим итогом с начала года, не превысили 150 млн. руб. (коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 15%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 20% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2022 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2022 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Авансовый платеж за полугодие равен 24 000 руб. (((400 000 руб. + 500 000 руб.) – (310 000 руб. + 430 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 10 500 руб. (24 000 руб. – 13 500 руб.).

Девять месяцев

В III квартале за 2022 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Авансовый платеж за девять месяцев равен 37 500 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 13 500 руб.(37 500 руб. – 10 500 руб. – 13 500 руб.).

В IV квартале 2022 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Единый налог за 2022 год равен 45 000 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб. + 100 000 руб.)) × 15%).

Сумма минимального налога равна 15 300 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) × 1%).

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Компании и ИП смогут уплачивать налоги, сборы, взносы, штрафы и пени одним платежным поручением. Законодатели планируют запустить такой механизм уплаты с 1 июля по 31 декабря 2022 года. Поправки в НК внесены законом от 29.11.2021 № 379-ФЗ

Чтобы опробовать новую схему в действии налогоплательщику нужно будет пройти сверку с ИФНС и подать заявление в период с 1 по 30 апреля 2022 года.

Уведомление о сумме налога

Уведомление направляется в срок до 25 числа месяца, в котором нужно сделать платёж. В нём указывают ИНН и КПП, а также КПП в соответствии с 6-НДФЛ, ОКТМО, КБК, сумму налога, код отчётного периода (например, 1 квартал — «21»), год. Предприниматели КПП не указывают. Как видно, реквизитов придётся внести немало. Вряд ли можно сказать, что заполнить уведомление намного проще, чем платёжное поручение.

Новые ставки налога по регионам

Региональные власти вправе снижать ставку налога: на «доходной» УСН – до 1%, на «доходно-расходной» УСН – до 5%.

В Крыму и Севастополе ставки могут снижены еще больше: до 0 и 5% соответственно.

Также во многих регионах до 2024 года действуют налоговые каникулы для вновь зарегистрированных ИП (а также предпринимателей, которые закрылись, а затем вновь начали вести бизнес), которые работают в конкретных сферах деятельности.