- Готівкові й безготівкові доходи

- Патент

- Преимущества работы на ПСН

- Налоги на ПСН

- Снятие с учета

- Какие налоги входят в состав ЕНП

- Срок действия патента

- Классификатор видов предпринимательской деятельности

- Уведомление о суммах налогах и взносов

- Требования и условия пребывания

- В то же время условия пребывания на этой группе следующие

- Создание КГН

- Условия создания КГН

- Ограничения в отношении состава КГН

- Порядок создания КГН

- Налог на профессиональный доход

- Когда выгодно работать на НПД

- Налоги на НПД

- Что можно сделать с переплатой по ЕНС

- Особенности регионального законодательства

- Книга учета доходов плательщика единого налога 2 группы 2023

- Кто не имеет права быть плательщиком единого налога 1–3-й групп

- Як стати ФОП 2-ї групи

- Яку звітність подавати

- Документ, удостоверяющий право на применение патентной системы

- Як платити ЄСВ на 2-й групі

- Наймані працівники

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Заменяет налоги

- Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- Особенности налогового администрирования КГН

- Взыскание задолженности

- Налоговые проверки

- Ответственность за налоговые нарушения

- Пошаговая инструкция по получению патента

- Что запрещено плательщикам единого налога 2 группы

- Зміна групи ЄП

- Первинка

- Изменения на время военного периода

- Новый порядок начисления пеней

- Налоговая декларация

- Як подавати звітність

- Отчетность плательщиков единого налога в 2023 году

- Процедура постановки на учет

- Налоговый период

- Скільки і коли сплачувати ЄП

- Налоговый учет

- Условия пребывания на 2-й группе единого налога

Готівкові й безготівкові доходи

Ви можете працювати як лише з готівкою, так і з безготівковими оплатами, а можете використовувати ті й інші.

Дохід у валюті від іноземних контрагентів отримувати можна.

Патент

Режим подходит только предпринимателям. Патент оформляется на срок 1–12 месяцев. При ПСН не нужно сдавать отчётность, считать налоги каждый квартал. Можно заплатить один раз, например на торговлю пиццей, и целый год развивать бизнес.

Но такой вариант подойдет не всем — есть ограничения:

- патент могут применять только ИП с определенными видами деятельности. Так, с 1 января 2023 года ПСН не могут применять производители ювелирных изделий;

- лимит по средней численности сотрудников — до 15 человек за налоговый период;

- лимит по годовому доходу — до 60 млн рублей.

Кроме того, регионы вправе устанавливать дополнительные ограничения, например, по площади торгового зала или количеству автотранспорта.

Преимущества работы на ПСН

- Не нужно платить НДС, НДФЛ, налога по УСН и налога на имущество.

- Можно выбирать срок действия патента.

- В некоторых случаях невысокая стоимость.

- Можно снизить стоимость патента.

- Для определенных видов деятельности не нужен кассовый аппарат.

Налоги на ПСН

Все ИП на патентной системе платят налог в виде стоимости патента, а также страховые взносы за себя.

Стоимость патента варьируется в зависимости от региона. Поэтому, если решите торговать одной и той же пиццей в разных населенных пунктах, вам придется купить два патента.

Стоимость патента рассчитывают по формуле: (Д × 6%) × Т/12, где Д — потенциально возможный доход, Т — время, на которое берете патент.

Эксперты Главбух Ассистент рекомендуют: отнеситесь к выбору срока патента серьезно. Если ожидаете большие поступления выручки, не приобретайте патент на весь календарный год. Лучше приобрести на один или три месяца. В противном случае, если превысите лимиты по выручке, вы потеряете право на патент с начала налогового периода, на который его приобрели.

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента. - В случае утраты права на применение патентной системы налогообложения

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН; налог при АУСН, ЕСХН; налог при ПСН;

- торговый сбор.

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Всегда отдельно от ЕНП нужно платить:

- взносы на травматизм;

- любую госпошлину, например за выдачу лицензии или регистрацию недвижимости.

Срок действия патента

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Классификатор видов предпринимательской деятельности

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

Уведомление о суммах налогах и взносов

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

- Создайте новое уведомление, например в личном кабинете. В нем повторите верные данные, это КПП, КБК, ОКТМО, период, а сумму впишите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные, надо:

- Создать новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Требования и условия пребывания

Как и на других группах, основные требования и условия пребывания на 2-й группе единого налога не изменились. ФЛП-упрощенец на 2-й группе должен отвечать следующим требованиям:

- Допустимые виды деятельности: производство и продажа товаров, деятельность в сфере ресторанного хозяйства, предоставление услуг только населению и плательщикам единого налога (кроме ограничений, установленных п.291.5 НКУ);

- Предельный объем дохода – 834 размеров минимальной заработной платы (5 421 000 грн);

- Количество наемных работников – не более 10 человек.

В то же время условия пребывания на этой группе следующие

- Ставка ЕН (единого налога) – не более 20% минимальной заработной платы (не более 1300 грн);

- Ставка ЕВ (единого взноса) – 22% минимальной заработной платы (1430 грн);

- Учет – ведение учета доходов можно осуществлять в произвольной форме, в бумажном или электронном виде путем ежемесячного отражения доходов. Также необходимо производить учет товарных запасов при определенных условиях.

- РРО – применяется.

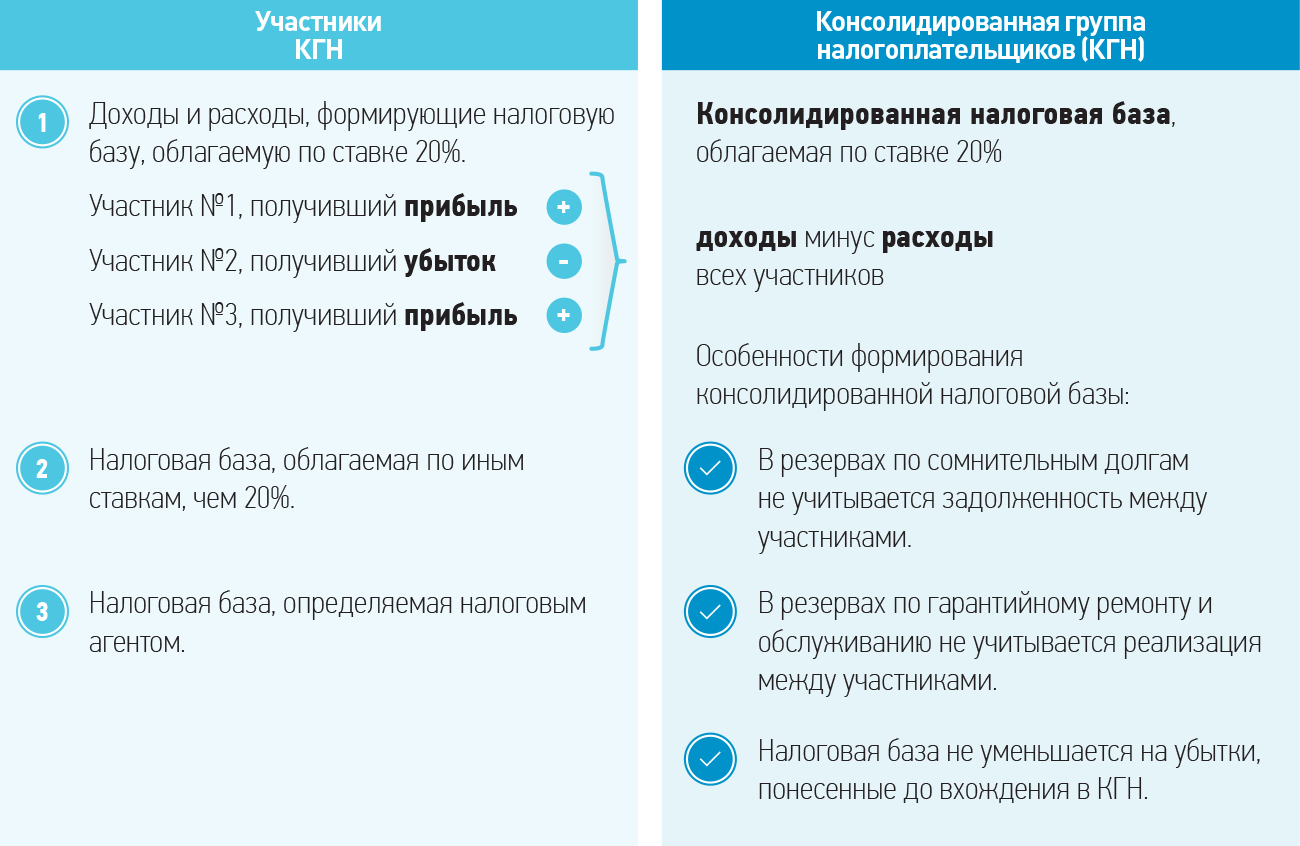

Создание КГН

Снижается сумма налога на прибыль и объём налогового контроля

- Участники КГН суммируют прибыли и убытки от результатов деятельности каждого из них — то есть консолидируют налоговую базу.

- Сделки, заключенные между организациями КГН, не являются предметом контроля за трансфертным образованием.

Исключение: сделки, предмет которых — добытое полезное ископаемое — объект налогообложения НДПИ с применением процентной ставки.

Условия создания КГН

КГН подходит для организаций, входящих в крупный холдинг

Соблюдается в течение всего срока действия группы

Совокупная уплаченная сумма НДС/акцизов/налога на прибыль/НДПИ

Суммарный объём выручки от реализации товаров, продукции, работ, услуг, а также от прочих доходов всех участников КГН

Совокупная стоимость активов всех участников группы на 31 декабря

Отрицательная разница признается убытком консолидированной группы налогоплательщиков.

Ограничения в отношении состава КГН

- Организация не находится в процессе реорганизации или ликвидации процедуры банкротства.

- Размер чистых активов организации превышает размер её уставного капитала.

- Участниками КГ не могут являться организации, осуществляющие определенные виды деятельности:

- резиденты особых экономических зон;

- организации, применяющие специальные налоговые режимы;

- банки, страховые организации, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, не являющиеся банками, за исключением случаев, когда все другие организации, входящие в эту группу, являются соответственно банками, страховыми организациями и т.д.;

- организации, являющиеся участниками иной КГН;

- не признаваемые плательщиками налога на прибыль, а также использующие право на освобождение от обязанностей такого налогоплательщика;

- осуществляющие образовательную или медицинскую деятельность и применяющие на основании нулевую ставку налога на прибыль;

- плательщики налога на игорный бизнес;

- клиринговые организации.

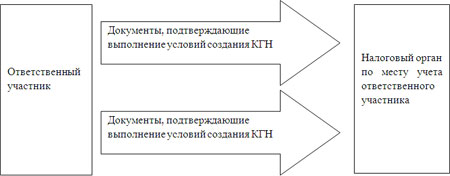

Порядок создания КГН

Как взаимодействуют субъекты при создании КГН

Заключаем договор о создании КГН

Договор заключается в письменной форме на срок не менее чем 2 года.

В обязательном порядке в договоре должны содержаться сведения, указанные в п.2 ст. 25.3 НК РФ.

Регистрация договора о создании КГН (п.6 ст. 25.3 НК РФ).

До 30 октября года, предшествующего налоговому периоду, с которого действует группа

Если ответственный участник КГН в соответствии со статьей 83 НК РФ отнесен к категории крупнейших налогоплательщиков, договор о создании КГН подлежит регистрации в налоговом органе по месту учета указанного ответственного участника консолидированной группы в качестве крупнейшего налогоплательщика.

Для регистрации договора ответственный участник должен представить в налоговый орган следующие документы:

- заявление о регистрации договора, подписанное всеми участниками группы

- два экземпляра договора о создании консолидированной группы

- документы, подтверждающие полномочия лиц, подписавших договор

- документы, подтверждающие выполнение участниками условий вступления и нахождения в группе (пп.3 п.6 ст.25.3 НК РФ) от 21.12.2011 № 03-03-10/120, от 28.12.2012 №03-03-10/142)

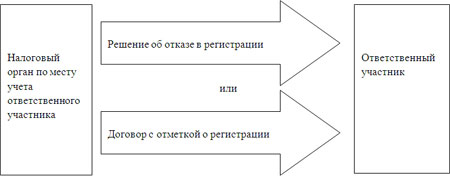

При обнаружении нарушений, устранимых в пределах установленного для проверки срока, налоговый орган обязан уведомить о них ответственного участника КГН, который в праве оперативно устранить выявленные нарушения.

В случае регистрации договора или удовлетворения жалобы на отказ в регистрации договора консолидированная группа налогоплательщиков признается созданной с 1-го числа налогового периода по налогу на прибыль организаций, следующего за календарным годом, в котором налоговым органом зарегистрирован договор о создании этой группы.

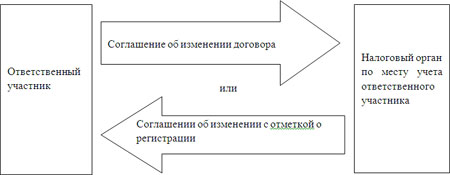

Изменения в договор о создании КГН вносятся в случае

- ликвидации (реорганизации) участника группы,

- вступления в группу нового участника либо его выбытия,

- продления срока действия договора о создании (п.2 ст.25.4 НК РФ)

Регистрация изменений договора о создании КГН

В течение 10 дней

Основания для отказа в регистрации изменений договора о создании КГН перечислены в п.7 ст.25.4 НК РФ

Сроки представления документов в налоговый орган для регистрации соглашения об изменении договора (п.4 ст.25.4 НК РФ)

- При внесении изменений, связанных с присоединением к группе новых участников (за исключением случаев реорганизации участников указанной группы) не позднее 1 мес. до начала очередного налогового периода по налогу на прибыль

- При принятии решения о продлении срока действия договора о создании КГН не позднее 1 мес. до истечения срока действия указанного договора

- В иных случаях в течение 1 мес. со дня возникновения обстоятельств для изменения договора о создании КГН

Уклонение от внесения обязательных изменений в договор о создании консолидированной группы налогоплательщиков влечет прекращение действия договора (п.9 ст. 25.4 НК РФ).

Порядок вступления в силу изменений договора о создании консолидированной группы зависит от характера изменений и определен п.8 ст.25.4 НК РФ.

Схема взаимодействия субъектов при создании КГН

Формирование налоговой базы КГН и участников

Присоединяем организацию к существующей КГН

Порядок определения доли участия одной организации в другой организации установлен ст.105.2 НК РФ.

Присоединение новой организации к существующей КГН возможно при условии, что присоединяемая организация соответствует указанным условиям на дату своего присоединения.

Налог на профессиональный доход

Самозанятыми могут стать только предприниматели и граждане, доходы которых не превышают 2,4 млн рублей в год. Также у самозанятых не должно быть работников.

Предприниматели могут перейти на новый режим добровольно в любое время. Для этого достаточно пройти регистрацию в качестве плательщика профессионального дохода в приложении «Мой налог» и подать в инспекцию заявление.

Совмещать патент с другими режимами нельзя, так что сначала придется отказаться от применения текущей системы налогообложения.

Когда выгодно работать на НПД

- упрощённая регистрация в режиме онлайн;

- отсутствие отчётности и онлайн-кассы;

- минимальные ставки по налогу;

- нет взносов;

- автоматический расчет налогов;

- не нужен кассовый аппарат;

- трудовой стаж по месту работы не прерывается.

Налоги на НПД

Ставки налога на профессиональный доход:

- 4%, если ваши клиенты — физические лица;

- 6%, если клиенты — юрлица и ИП.

Что можно сделать с переплатой по ЕНС

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата. Есть два способа ею распорядиться.

Способ 1. Зачесть переплату в счет:

- предстоящих платежей по налогам, сборам и взносам;

- исполнения решений налоговиков либо погашения налоговой задолженности, по которой истек срок взыскания, до вступления в силу судебного акта о восстановлении срока или о взыскании этих сумм;

- уплаты обязательных платежей за любое другое лицо, если надо погасить чужой долг.

Заявление о зачете подается электронно через спецоператора или через личный кабинет налогоплательщика. Срок подачи заявления не ограничен. Получив заявление, налоговая должна провести зачет на следующий рабочий день.

Если ИФНС произвела зачет в счет исполнения предстоящей обязанности по уплате конкретного налога, вы можете передумать и обратиться с заявлением об отмене зачета полностью или частично. Отменяют зачет последовательно начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

переплата зачтена в счет уплаты налога за другое лицо или по иному основанию, отменить зачет не получится.

Для погашения недоимок, пеней и штрафов за счет переплаты подавать заявление больше не нужно — налоговики должны сами зачитывать их за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

- по заявлению о возврате — в электронном виде или на бумаге. ИП может подать его в составе декларации

- по решению инспекции о возмещении НДС или акциза;

- по решению ИФНС о предоставлении вычета НДФЛ в упрощенном порядке.

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.

Особенности регионального законодательства

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Согласно данному закону установлено 65 видов предпринимательской деятельности, в отношении которых можно применять патентную систему налогообложения, и размеры потенциально возможного к получению годового дохода.

Из них размер потенциально возможного к получению годового дохода дифференцирован по следующим видам деятельности:

- техническое обслуживание и ремонт автотранспортных мототранспортных средств, машин и оборудования (размер потенциально возможного к получению годового дохода установлен в зависимости от количества наемных работников);

- автотранспортные услуги и по услуги водного транспорта (размер потенциально возможного к получению годового дохода установлен в зависимости от количества автотранспортных средств);

- сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности (размер потенциально возможного к получению годового дохода установлен в зависимости от количества обособленных объектов);

- розничная торговля через стационарные объекты торговли (размер потенциально возможного к получению годового дохода установлен в зависимости от количества обособленных объектов);

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (размер потенциально возможного к получению годового дохода установлен в зависимости от количества обособленных объектов);

- услуги общественного питания через объекты организации общественного питания (размер потенциально возможного к получению годового дохода установлен в зависимости от количества обособленных объектов).

С 1 января 2014 года вступил в силу Закон города Москвы от 20.11.2013 № 62 «О внесении изменений в статью 1 Закона города Москвы № 53».

В соответствии с указанным законом размер потенциально возможного к получению годового дохода по виду деятельности «сдача в аренду нежилых помещений, принадлежащих индивидуальному предпринимателю на праве собственности» дифференцирован в зависимости от площади одного обособленного объекта.

Федеральным законом от 21.07.2014 № 244-ФЗ пункт 8 статьи 346.43 НК РФ дополнен, в частности, подпунктами 1.1, 3 в соответствии с которым размер потенциально возможного к получению годового дохода субъект РФ может дифференцировать в зависимости от территории действия патентов (по муниципальным образованиям или группам муниципальных образований), количества транспортных средств, грузоподъемности транспортного средства, количества посадочных мест в транспортном средстве.

С 1 января 2015 года вступил в силу Закон города Москвы от 19.11.2014 № 52 «О внесении изменений в статью 1 Закона города Москвы № 53», в соответствии с которым дифференцирован ряд видов деятельности.

Так, в зависимости от места осуществления деятельности дифференцированы размеры потенциально возможного к получению годового дохода по следующим видам деятельности:

- сдача в аренду жилых помещений;

- розничная торговля через стационарные объекты торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания через объекты организации общественного питания.

24.11.2021 года принят Закон города Москвы № 32 «О внесении изменений в отдельные законы города Москвы в сфере налогообложения».

Книга учета доходов плательщика единого налога 2 группы 2023

Еще с 2021 года единоналожникам отменяется Книга учета доходов (обновлен п. 296.1 НКУ). Однако это это не значит, что ее вообще вести не нужно. Она остается, но в произвольной форме – хоть в тетради, или в таблице Excel на компьютере. Обратите внимание, что форма именно произвольная и типовой книги учета со стороны Минфина или ГНС нет. Можно и дальше продолжать вести учет по форме книги, которая была, если она нравится предпринимателю. Однако регистрировать такие Книги больше не нужно.

Книга учета доходов единоналожника 2 группы сейчас имеет произвольную форму (!)

Таким образом, форма Книги учета доходов в 2023 году может быть бумажная, электронная, а еще налоговики обещали третий вариант – через Электронный кабинет. Однако возможность ведения Книги учета через Электронный кабинет так и остается нереализованной.

Какой бы ни была Книга учета, первичные документы по хозяйственным операциям все равно хранить надо, а также выводить помесячно суммы (месячные обороты) в книге, которая ведется, по операциям.

Подання електронної звітності давно стало звичною справою для багатьох бухгалтерів. Адже електронне звітування має багато переваг, здебільшого у плані економії часу. Але є й особливості, про які треба пам’ятати. Також розповімо про те, яких технічних помилок може припуститися платник податку, коли складає звіт.

Кто не имеет права быть плательщиком единого налога 1–3-й групп

В пункте 291.5.1 НКУ сказано, кто не может быть плательщиками единого налога. Среди них нерезиденты, должники по уплате налогов и ФОПы, которые:

- обменивают валюту;

- организовывают и проводят азартные игры, пари;

- добывают, производят и продают драгоценные камни и металлы, торгуют ювелирными изделиями;

- занимаются финансовым посредничеством (кроме страхования);

- добывают и продают полезные ископаемые (кроме ископаемых местного значения);

- управляют компаниями;

- торгуют антиквариатом, организовывают и проводят аукционы, связанные с произведениями искусства;

- организовывают и проводят гастрольные мероприятия;

- предлагают почтовые услуги (кроме курьерской доставки).

Як стати ФОП 2-ї групи

Коли реєструватиметеся ФОП, подайте заяву про застосування спрощеної системи, вкажіть, що будете працювати на 2-й групі, і ставку ЄП 20%.

Після подання заяви ФОП 2-ї групи ви станете тільки з 1-го числа наступного місяця. Наприклад, якщо зареєструвалися ФОП і подали заяву на ЄП 5 квітня, єдинником станете з 1 травня.

За період, коли ви вже підприємець, але ще не єдинник, ви вважаєтеся ФОП на Загальна система оподаткування.

Раніше за цей період треба було подавати квартальну декларацію про майновий стан і доходи, зараз її подають за підсумками року. Якщо був дохід, відобразіть його, не було — подайте з нульовими показниками.

Коли подати: протягом 40 календарних днів після закінчення року.

Перейти на 2-гу групу можна з 1-ї, 3-ї груп або із загальної системи.

Як змінити групу єдиного податку

Яку звітність подавати

Раз на рік ФОП на 2-й групі подають за себе Декларацію з ЄП за 2022 рік слід подати до 1 березня 2023 року. Заповнюєте розділ II, де показуєте сплачений єдиний податок і підприємницький дохід за рік.

Як заповнити декларацію за 2021 рік ФОП 1–2-ї груп ЄП

Звіт з ЄСВ (Додаток 1 до декларації з ЄП)до 1 березня. У ньому звітуєте, скільки заплатили ЄСВ за рік. При поданні звіту з эдиного податку, вам потрібно заповнити Додаток 1 до декларації платника ЄП.

Так будемо виглядати заповнена таблиця звіту за 2022 рік, якщо ЄСВ ви сплачували в мінімальному розмірі.

Є наймані працівники або працюєте з фізособами за договорами ЦПХ — треба подавати звітність.

Документ, удостоверяющий право на применение патентной системы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Як платити ЄСВ на 2-й групі

Мінімальний платіж із Єдиний соціальний внесок — це 22% від мінімальної зарплати.

Мінімальний платіж з ЄСВ у 2023 році складатиме:

ЄСВ треба платити, навіть якщо ви не ведете діяльності, не отримуєте доходу, перебуваєте на тривалому лікарняному чи в декреті.

Можуть не платити ЄСВ лише підприємці — пенсіонери за віком і ФОП з інвалідністю.

Також можуть не сплачувати ЄСВ підприємці, які одночасно є найманими працівниками, за яких внесок платить роботодавець, якщо (ч. 6 ст. 4 ЗУ «Про ЄСВ»):

- ФОП працює за основним місцем роботи.

- Звільнення від сплати ЄСВ за себе діє тільки за ті місяці, коли внесок за такого ФОП сплатив роботодавець, й розмір внеску не менше мінімального, в 2023 році це 1474 грн в місяць. Якщо ви, припустимо, пішли у відпустку без збереження зарплати, роботодавець вам ніяких виплат не нарахував і ЄСВ не сплатив, за такий місяць внесок ви повинні сплатити самі за себе.

Коли сплачувати внесок. Внесок нараховується щомісячно, обов’язково потрібно сплатити квартальну суму ЄСВ включно до 19-го числа місяця, який настає за календарним кварталом.

Останній день сплати ЄСВ у 2023 році:

- за I квартал — 19 квітня;

- за II квартал — 19 липня;

- за III квартал — 19 жовтня;

- за IV квартал 2022 року — 19 січня 2024 року.

Як оштрафують, якщо прострочили сплату чи зовсім не платили єдиний соціальний внесок. Треба буде сплатити борг із внеску: штраф — 20% від суми боргу та пеню — 0,1% суми недоплати ЄСВ за кожен день прострочення платежу (ч. 10 ст. 25 ЗУ «Про ЄСВ»).

Тільки зареєстрували ФОП — перший раз платити ЄСВ треба за місяць держреєстрації, повну суму. Навіть якщо зареєструвалися 25 січня, заплатити треба мінімум 1474 грн.

Наймані працівники

За умовами роботи на 2-й групі дозволено найняти не більше ніж 10 працівників. Мова про тих, із ким уклали трудові договори.

Якщо захочете перейти на 2-у групи з 3-ї або із ЗС і працівників більше 10, вас не переведуть.

А якщо на 2-й наймете більше 10 осіб — це порушення, і вас позбавлять реєстрації єдинника.

Також ви можете отримувати послуги за договорами Договір цивільно-правового характеру з фізособами, але в загальну кількість працівників їх не включаєте.

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

- ИФНС взыскала с налогоплательщика при неуплате налогов или взносов;

- причитаются налогоплательщику по тем или иным основаниям. Это, например, возмещаемый НДС или предоставленный вычет, проценты на суммы налогов, взносов, пеней или штрафов, излишне взысканных налоговиками.

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

- деньги компании или ИП, перечисленные или признанные как ЕНП;

- совокупная обязанность плательщика перед бюджетом. Это все налоги, взносы, пени, штрафы и проценты, которые он должен заплатить, а также суммы, которые надо вернуть в бюджет.

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

- Налоговая задолженность — начиная с наиболее ранней.

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- о принадлежности денег, перечисленных в качестве ЕНП;

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

- положительным, когда сумма перечисленного ЕНП больше совокупной обязанности. Условно, это переплата. Плательщик может либо оставить ее на едином счете в счет будущих платежей, либо вернуть или зачесть. Как это сделать, расскажу ниже;

- отрицательным, когда сумма ЕНП меньше совокупной обязанности. То есть возникает недоимка. В этом случае налоговики начислят пени и выставят плательщику требование, а если тот его не исполнит — спишут деньги с его банковского счета;

- нулевым, когда в бюджет перечислили ровно ту сумму, которую должны.

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Заменяет налоги

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

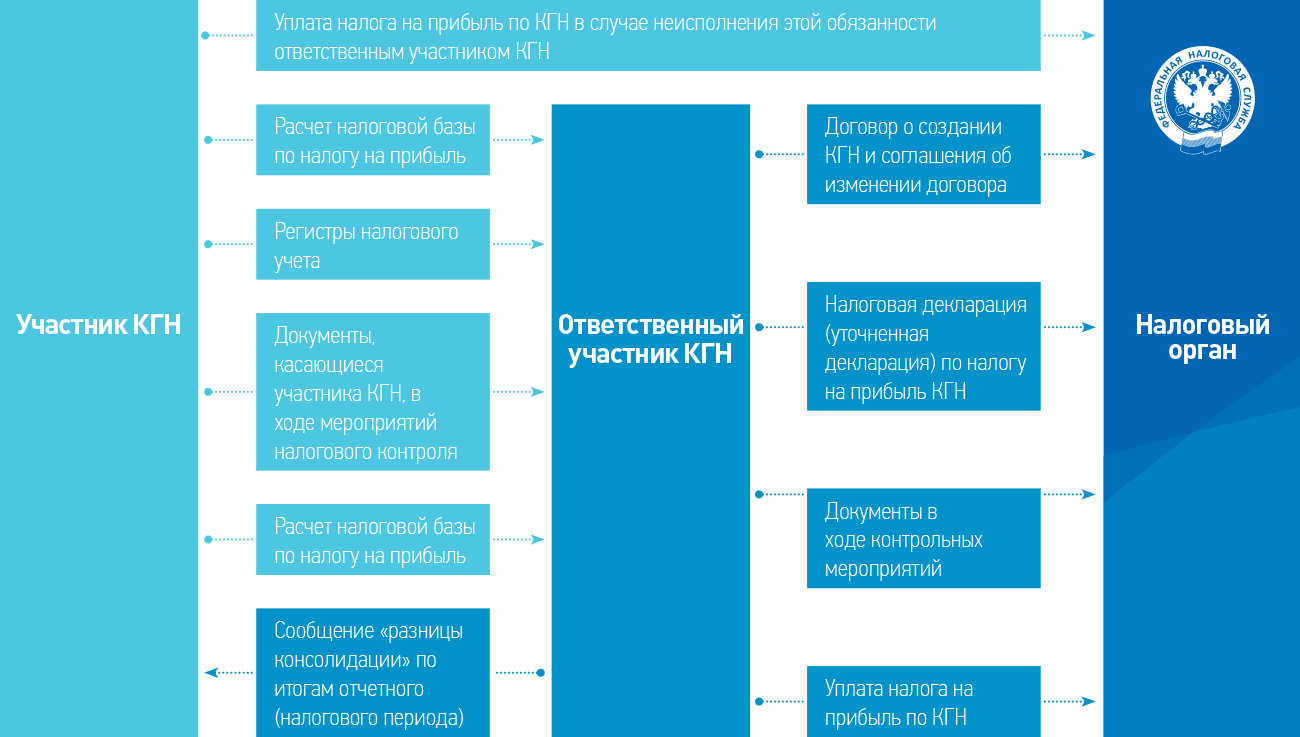

Особенности налогового администрирования КГН

В случае непредставления налоговой декларации по налогу на прибыль организаций по КГН в налоговый орган в течение 10 дней по истечении установленного срока представления, решения о приостановлении операций по счетам в банке могут быть приняты одновременно ко всем участникам этой группы (п.13 ст.76 НК РФ).

В случае неуплаты (неполной уплаты) налога на прибыль ответственным участником группы предусмотрен специальный порядок взыскания налога.

Взыскание задолженности

в первую очередь

за счет наличных денежных средств и денежных средств в банках ответственного участника группы;

во вторую очередь

за счет наличных денежных средств и денежных средств в банках остальных участников группы;

в третью очередь

за счет иного имущества ответственного участника;

в четвертую очередь

за счет иного имущества остальных участников группы;

Последовательность взыскания за счет средств остальных участников КГН определяется налоговым органом самостоятельно.

Налоговые проверки

Особенности проведения налоговых проверок участников КГН и оформления их результатов определены в ст.88, 89.1, 100, 101 НК РФ.

Ответственность за налоговые нарушения

Налоговая ответственность за нарушение налогового законодательства предусмотрена ст.122.1 НК РФ.

Пошаговая инструкция по получению патента

Переход на патентную систему налогообложения

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

В случае если патент получен на срок до месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от до месяцев

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Что запрещено плательщикам единого налога 2 группы

Плательщики единого налога 2 группы ограничения имеют немалые. Начнем с тех, которые запрещены именно 2-й группе (1-й группе тоже запрещены) (п. 291.4 НКУ):

- оказание посреднических услуг по покупке, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД для ФЛП);

- деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий и драгоценных металлов, драгоценных камней, полудрагоценных камней.

Также единщики 2 группы не могут предоставлять услуги предприятиям, которые являются плательщиками налога на прибыль, предпринимателям на общей системе налогообложения, а также нерезидентам (исходя из п. «2» пп. 291.4 НКУ).

Если надо заняться вышеуказанными направлениями деятельности, то можно это делать на 3-й группе единого налога.

единоналожник 2 группы имеет ограничения на предоставление услуг аренды.

Также единщик 2 группы не может быть нерезидентом.

ФЛП 2 группы не может предоставлять услуги за границу. Только населению в пределах Украины. Для услуг за границу необходимо переходить на 3 группу одного налога.

Зміна групи ЄП

Ви можете змінити групу єдиного податку. Але параметри вашої діяльності мають відповідати вимогам нової групи.

Так, якщо у вас є наймані працівники, а ви хочете працювати на 1-й групі, працівників треба заздалегідь звільнити.

Заяву про перехід слід подати не пізніше ніж за 15 календарних днів до початку нового кварталу (пп. 298.1.5 ПКУ).

Первинка

При складанні звітності потрібно спиратися на первинні документи.

Первинні документи у підприємця

Якщо буде перевірка, податківці мають право вимагати у вас документи, які підтвердять дані в декларації, тож записів з вашого блокнота або таблиці Excel буде недостатньо.

Изменения на время военного периода

В 2022 году плательщикам второй группы разрешено все то же самое, что и раньше (пп. «2» пп. 291.4 НКУ):

- предоставлять услуги, в т. ч. бытовые, плательщикам единого налога (группа значения не имеет) и / или населению. Перечень бытовых услуг можете найти в п. 291.7 НКУ. В 2022 году он тоже не изменился. Обращаем внимание, что единоналожнику 2-й группы оказывать услуги самозанятым лицам, например, лицам, которые осуществляют независимую профессиональную деятельность, а также ФЛП-общесистемщикам. Нельзя предоставлять услуги и юридическим лицам. Данная норма НКУ четко указывает: только плательщикам единого налога/населению. По этим же причинам нельзя предоставлять услуги нерезидентам, поэтому для предоставления услуг зарубежным клиентам также данная группа не подходит. Разъяснения ГФС по поводу возможных услуг: письмо от 04.02.2016 № 71/В/26-15-12-02-14. Нельзя предоставлять услуги и за границу, так как под населением понимается только внутреннее население Украины;

- производить продукцию;

- продавать товары;

- продавать в розницу такие алкогольные напитки как пиво, столовое вино, сидр и пери (без добавления спирта) (п. «3» пп. 291.5.1 НКУ). Однако на все эти напитки, кроме вина, требуется алкогольная лицензия на розничную продажу;

- проводить деятельность в сфере ресторанного хозяйства (КВЭД 56.10, куда в частности входит деятельность ресторанов, кафе, мест с предоставлением еды для потребления за пределами заведения, вагончиков по продаже мороженого, передвижных вагончиков с продажи пищи, деятельность по приготовлению пищи в торговых палатках).

Предприниматель на едином налоге может заниматься исключительно зарегистрированными видами деятельности. Если КВЭД незарегистрирован, даже если он разрешен для упрощенной системы (разъяснение ГНС в Херсонской области). Это грозит принудительным переводом на общую систему налогообложения.

работать можно только на выбранном КВЭДе. Ошибка может возникнуть неосознанно. Если у ФЛП как КВЭД была розничная торговля, а затем произошли оптовые продажи, а оптовая торговля как КВЭД незарегистрирована, – это будет считаться ошибкой. Следствие – утрата возможности находиться на упрощенной системе. Еще одна типичная ошибка – зарегистрированные КВЭД по торговле товарами, а затем были предоставлены услуги.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

- если просрочка по долгу не превышает 30 календарных дней, то исходя из действующей ставки ЦБ;

- начиная с 31-го дня просрочки — исходя из ставки ЦБ.

Налоговая декларация

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Як подавати звітність

Радимо отримати безоплатно в АЦСК податкової ключ Електронний цифровий підпис і здавати звітність онлайн. Теж безкоштовно, через кабінет платника. Знайти потрібний звіт можна в пункті меню «Ведення звітності».

Звіти можна заповнювати і на папері й носити в податкову особисто.

Куди платити податки. Дізнатися правильні реквізити для сплати єдиного податку та ЄСВ ви можете на сайті податкової своєї області або в тому ж кабінеті платника, в розділі «Стан розрахунків з бюджетом».

КЕП: отримання, продовження, скасування

Отчетность плательщиков единого налога в 2023 году

Единщики подают такие отчеты:

- квартальная или годовая декларация (зависит от группы);

- форма 1-ДФ, в которой нужно указать суммы подоходного налога и военного сбора – она нужна, если ФОП делал выплаты физическим лицам;

- финансовая и статистическая отчетность – ее подают только юридические лица.

Первая, вторая и четвертая группы подают декларации за прошлый год до 9 февраля текущего, а третья группа отчитывается так:

- за первый квартал – до 10 мая;

- за полугодие – до 9 августа;

- за девять месяцев – до 9 ноября;

- за год – до 11 февраля.

Процедура постановки на учет

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Скільки і коли сплачувати ЄП

На 2-й групі ставка ЄП — 20% від мінімалки (п. 293.2 ПКУ). У 2023 році треба платити 1340 грн на місяць.

Платити ЄП слід щомісяця, останній день сплати — 20-е число поточного місяця, тобто за січень маєте сплатити податок до 20 січня включно.

Останній день сплати може бути вихідним, тоді треба встигнути сплатити податок у попередній робочий день.

Так, останній день сплати єдиного податку за лютий — 20 лютого.

Якщо не платите ЄП або сплатили пізніше, ніж треба, податкова нарахує штраф — 50% місячного платежу (п. 122.1 ПКУ), це 670 грн.

Податківці стежать за платежами і надсилають боржникам повідомлення-рішення із сумою, яку слід сплатити, — це сам податок, штраф і пеня. Пеня нараховується з першого робочого дня, що настає за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

Платити ЄП треба, навіть якщо не отримуєте доходу.

Коли перший раз платити ЄП новим ФОП. Єдинником ви вважаєтеся з 1-го числа місяця, який настає за місяцем внесення ваших даних в реєстрі платників ЄП.

Зареєстрували ФОП і подали заяву про застосування спрощеної системи 16 квітня — справжнім єдинником ви станете з 1 травня, і вперше платити ЄП вам треба буде за травень, до 20 травня.

З 16 по 30 квітня ви вважаєтеся підприємцем на ЗС, і якщо отримаєте дохід, зобов’язані сплатити з нього Податок на доходи фізичних осіб й військовий збір.

Налоговый учет

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Условия пребывания на 2-й группе единого налога

Основных условий всего две:

- объем дохода за календарный год:

- ≤ 5 587 800 грн. это 834 минимальных зарплат, то есть 6700 грн × 834.

Обратите внимание, что предельные объемы дохода получили привязаны к минимальной зарплате на 01.01. Итак, каждый год теперь иметь рост этого лимита вместе с ростом «минималки».

- количество наемных работников ≤ 10 чел. При этом 10 чел. — это максимальное количество работающих за год, в которую входят (пп. 291.4.1 НКУ):

- работницы, находящиеся в отпуске по беременности и родам;

- работницы, находящиеся в отпуске по уходу за ребенком по достижению им 3 (6) -летнего возраста;

- мобилизованы работники.

Усе про ФОП: КВЕД, реєстрація, облік, сплата податків і трудові відносини

Однако это еще не все — есть ограничения по видам деятельности и расчетам, по форме расчетов (про это – далее). Кроме соблюдения этих условий единоналожник 2 группы обязан уплачивать:

- единый налог. С начала 2023 года он, как всегда, вырос из-за роста минимальной зарплаты (см. ниже);

- единый социальный взнос (ЕСВ). Как правило, он выплачивается на уровне минимального.

Плательщик единого налога 2 группы не может быть плательщиком НДС. Для него в едином налоге группы 3 и 4.

Далее рассмотрим существующие ограничения по видам деятельности и расчетам, вопросы РРО, размеры единого налога и ЕСВ, сроки их уплаты и существующую отчетность.