- Что такое ЕНП и как он относится к ЕНС

- Что такое Единый налоговый счет (ЕНС)?

- Проверка расчетов с бюджетом по налогу при УСН

- Сроки уплаты и представления налоговой отчетности

- Льготы

- Для чего нужен ЕНС?

- Не нужно помнить сроки отчетности

- Прозрачные расчеты с бюджетом

- Переплату можно вернуть или поделиться с другом

- Объект налогообложения

- Какие налоги будут оплачиваться ЕНП?

- Условия применения

- Ставки и порядок расчета

- Можно ли будет вернуть переплату по ЕНП?

- Часто задаваемые вопросы

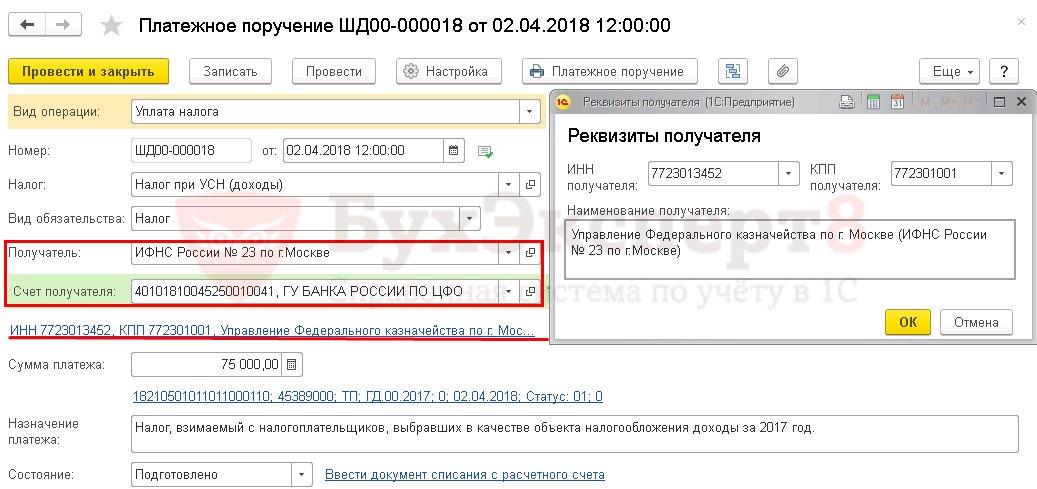

- Реквизиты получателя – ИФНС

- Реквизиты платежа в бюджет

- Уплата налога при УСН в бюджет

- Проводки по документу

- Куда платить?

- Уведомление об исчисленных суммах

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Порядок и сроки начисления пеней

- НДФЛ за своих сотрудников

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Заменяет налоги

- Порядок уплаты налога

- Порядок перехода

- КБК «Доходы» УСН — минимальный налог

- Таблица КБК для УСН «Доходы» 2022

- По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

- Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

- Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

- Новые КБК одинаковы для всех регионов или разные?

- Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

- Платежное поручение на уплату налога

- Расчёт единого налога при УСН

- Как распределяется ЕНП по налогам и бюджетам?

- Сроки уплаты налога и подачи декларации

- ЕНС позволяет

- Ответственность за налоговые нарушения

- 25 число месяца

- 28 число месяца

Что такое ЕНП и как он относится к ЕНС

Единый налоговый платеж (ЕНП) — это перечисление денег единой платежкой для всех налогов. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Что такое ЕНП и как он относится к ЕНС

Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga.ru

обновите свой браузер:

Что такое Единый налоговый счет (ЕНС)?

ЕНС — это единая сумма расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению.

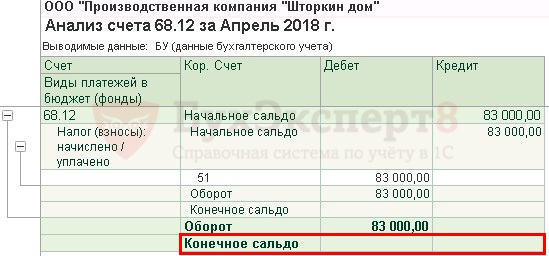

Проверка расчетов с бюджетом по налогу при УСН

Для проверки расчетов с бюджетом по налогу при УСН (Доходы) можно создать отчет 68.12 » Налог при упрощенной системе налогообложения», раздел Отчеты – Стандартные отчеты – Анализ счета.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Для чего нужен ЕНС?

один платеж в месяц

универсальные реквизиты для всех налогов

отсутствие ошибочных платежей

экономия времени и трудозатрат

Не нужно помнить сроки отчетности

Унифицированный платежный календарь:

один срок уплаты

одна дата для представления налоговой отчетности

Прозрачные расчеты с бюджетом

государство самостоятельно распределяет платежи по налогам и бюджетам

единое сальдо расчетов с бюджетом (баланс)

один день на снятие ареста с банковского счета

пени рассчитываются на сумму отрицательного сальдо, а не по каждому налогу

Переплату можно вернуть или поделиться с другом

один день для возврата

(поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика)

отсутствие срока давности образования переплаты

(существующее сейчас ограничение в три года на возврат/зачет исключается для платежей 2023 года и переплаты, сформированной на 01.01.2023 года)

отсутствие задолженностей и мер взыскания при наличии переплаты

возможность зачисления «свободных» денежных средств по заявлению налогоплательщика на Единый налоговый платеж (ЕНП) другого лица

Для проверки расчетов с бюджетом налогу при УСН (Доходы — расходы) можно создать отчет 68.12 «Налог при упрощенной системе налогообложения», раздел Отчеты – Стандартные отчеты – Анализ счета.

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Какие налоги будут оплачиваться ЕНП?

Единым платежом будут уплачиваться налоги, установленные НК РФ.

Отдельно от ЕНП уплачиваются:

Также «по-старому» можно заплатить НПД, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Какие налоги будут оплачиваться ЕНП?

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Можно ли будет вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о банковском счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Проверить информацию о банковских счетах можно в Личном кабинете. Также в Личном кабинете можно сформировать заявление, выбрав из перечня нужный вам банковский счет.

Можно ли будет вернуть переплату по ЕНП?

Часто задаваемые вопросы

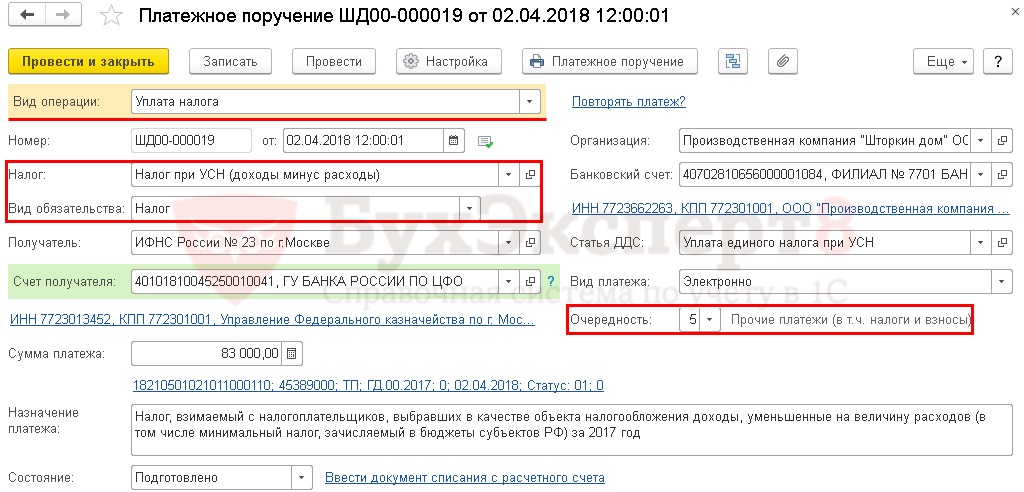

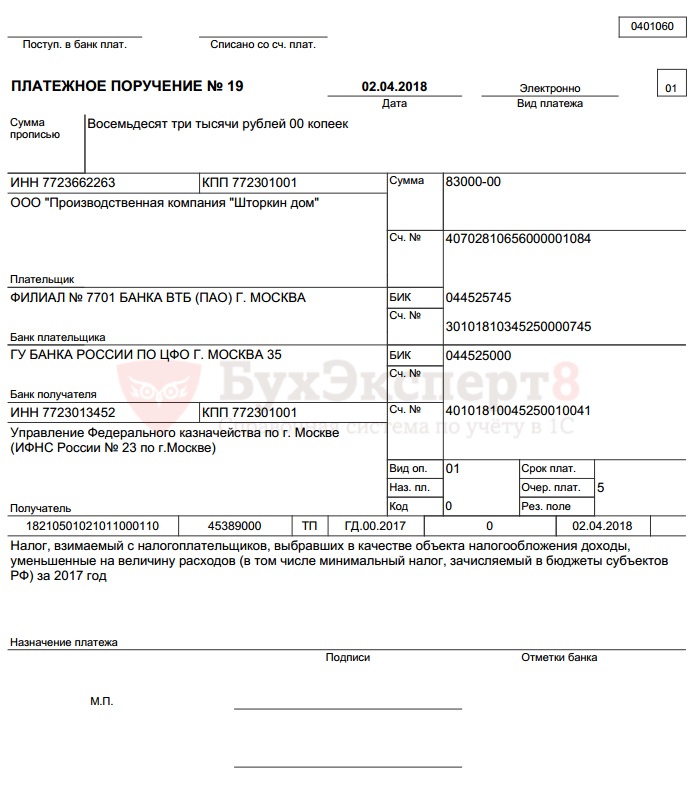

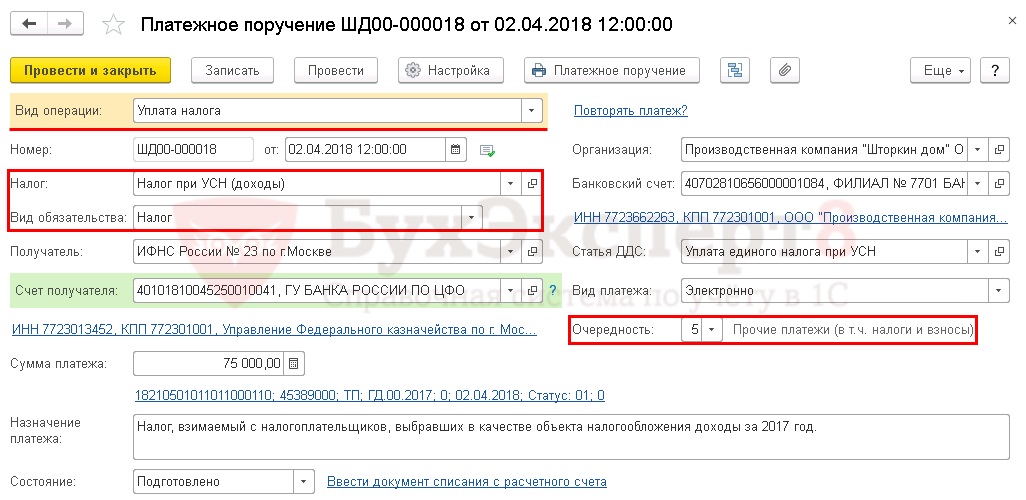

Платежное поручение на уплату налога при УСН (Доходы — расходы) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать — Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

Необходимо обратить внимание на заполнение полей:

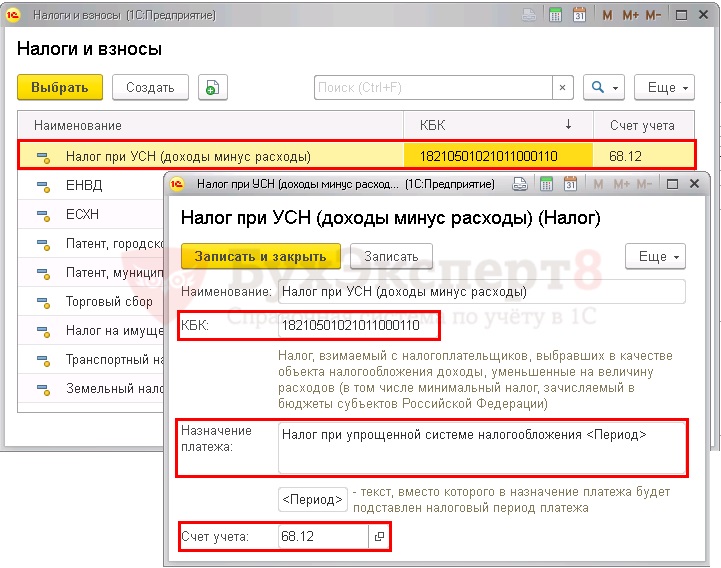

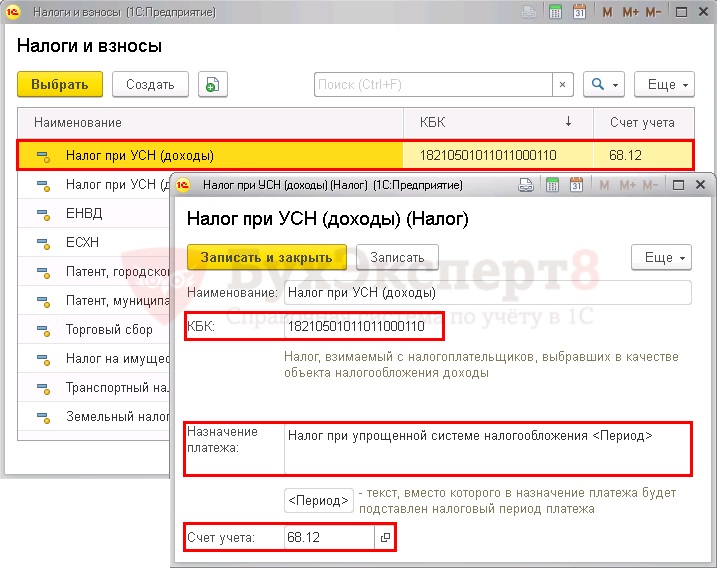

Налог при УСН (доходы минус расходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, к которому следует указать свои настройки.

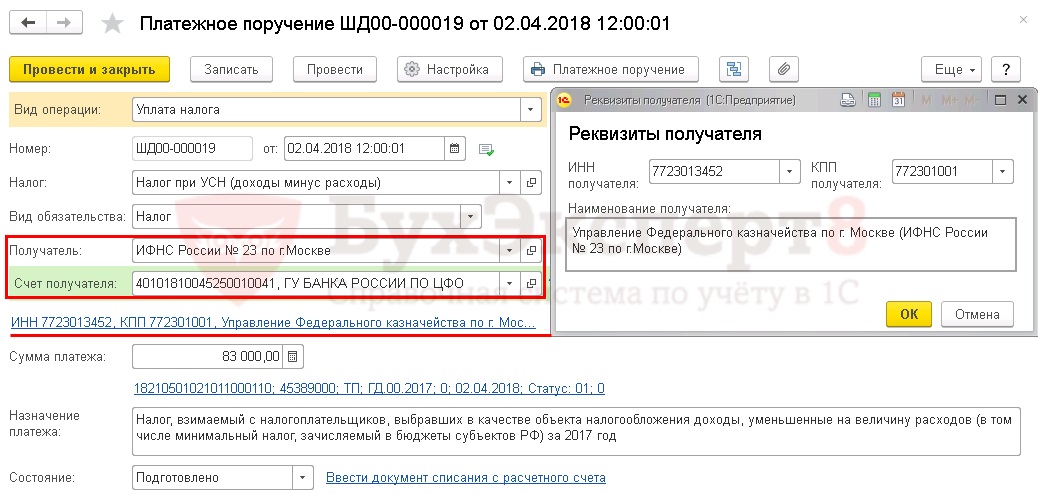

Реквизиты получателя – ИФНС

Так как получателем налога является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, предложит обновить их в прямо из формы платежного поручения. PDF

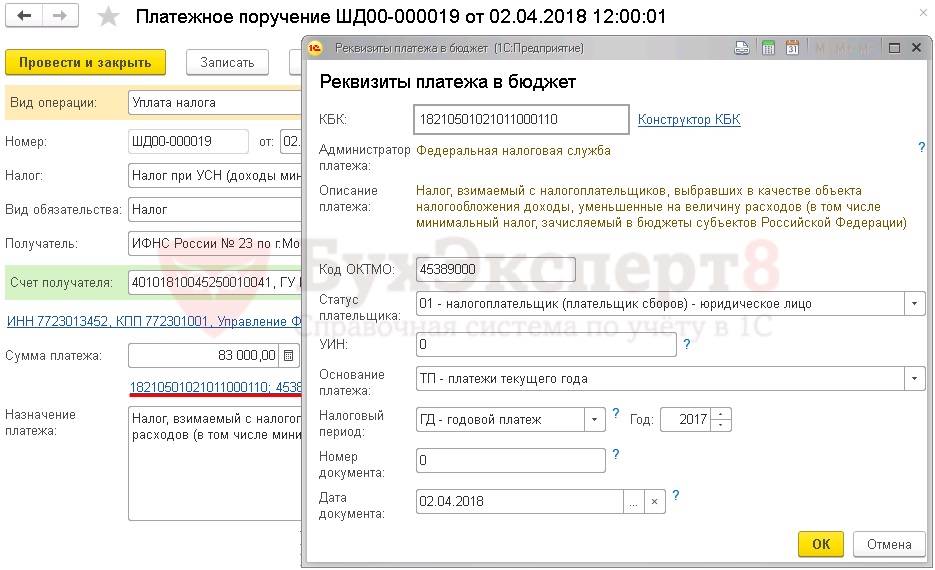

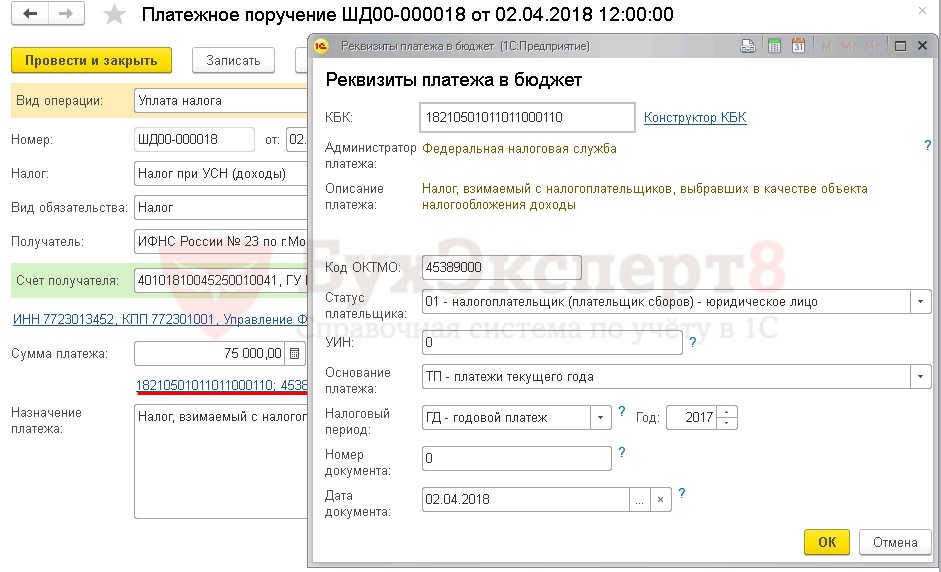

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться , пройдя по ссылке справа от поля .

Плательщики налога – индивидуальные предприниматели должны выбрать

Распечатать платежное поручение можно по кнопке . PDF

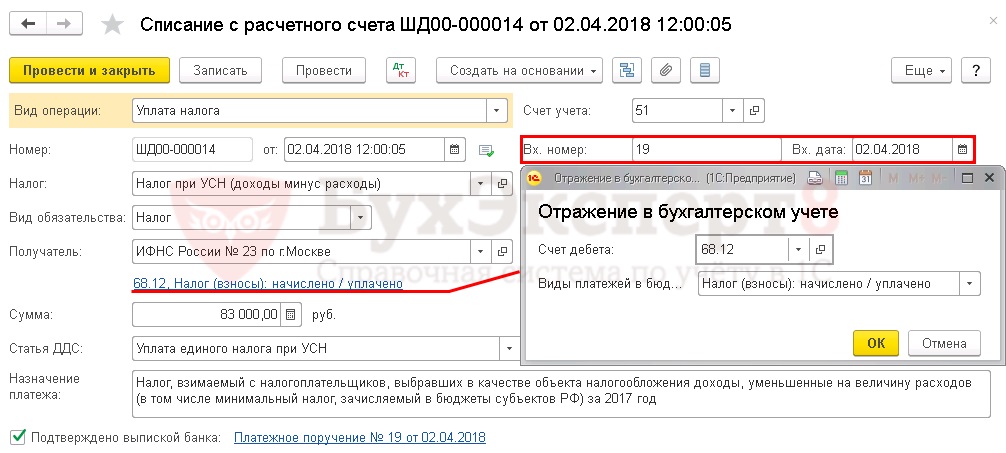

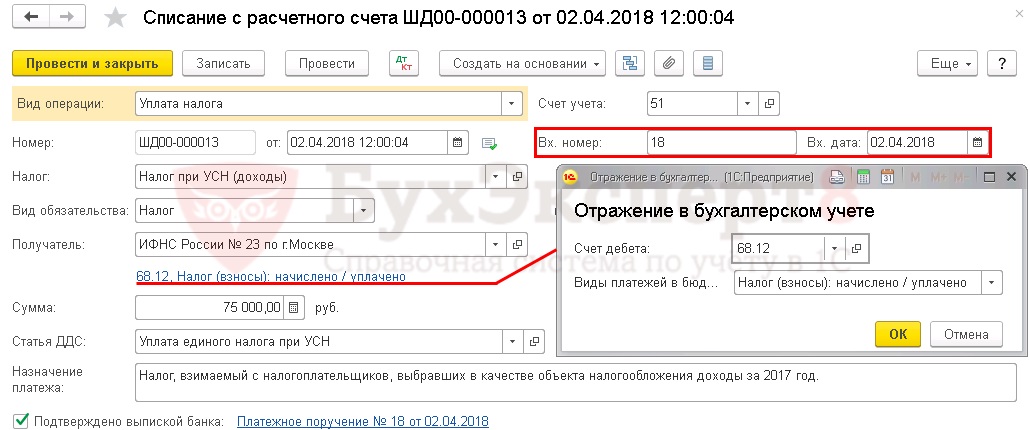

Уплата налога при УСН в бюджет

После уплаты налога при УСН (Доходы — расходы) в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа .

Либо его можно загрузить из программыили напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

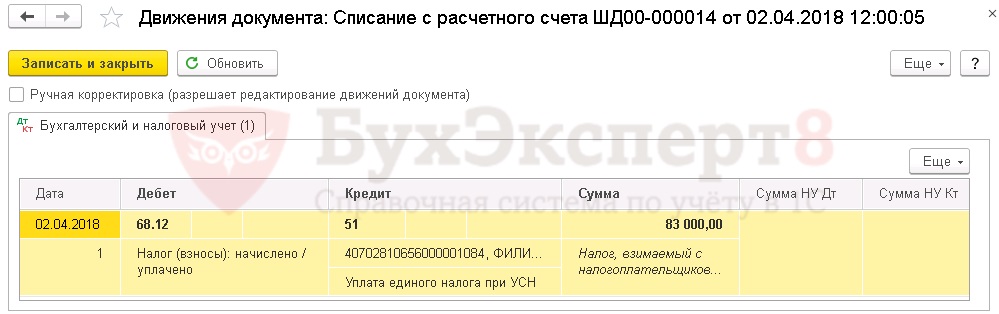

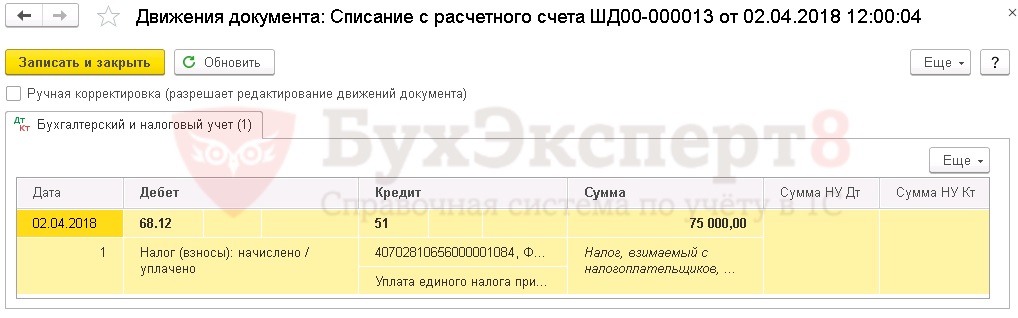

Проводки по документу

Документ формирует проводку:

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

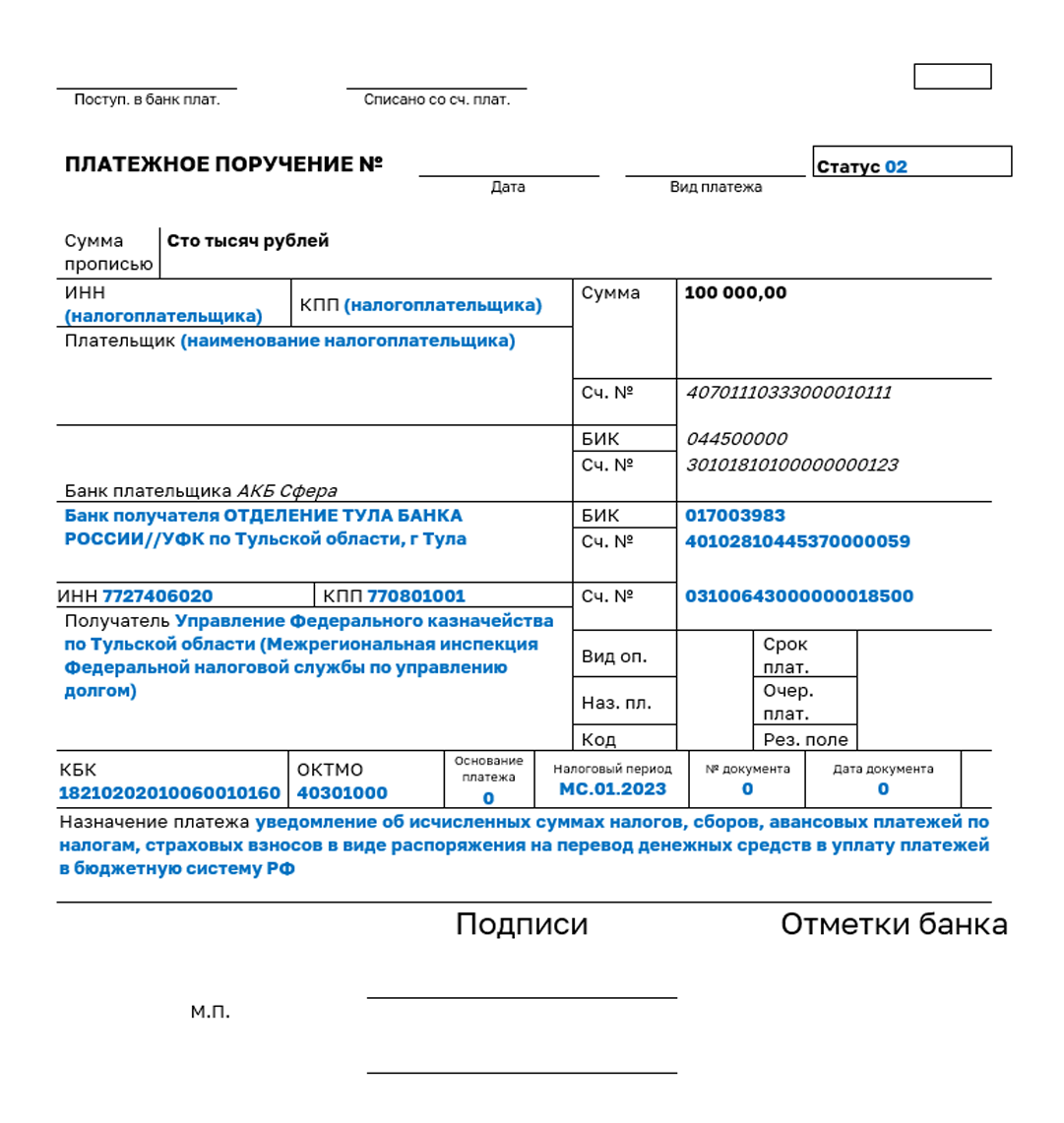

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

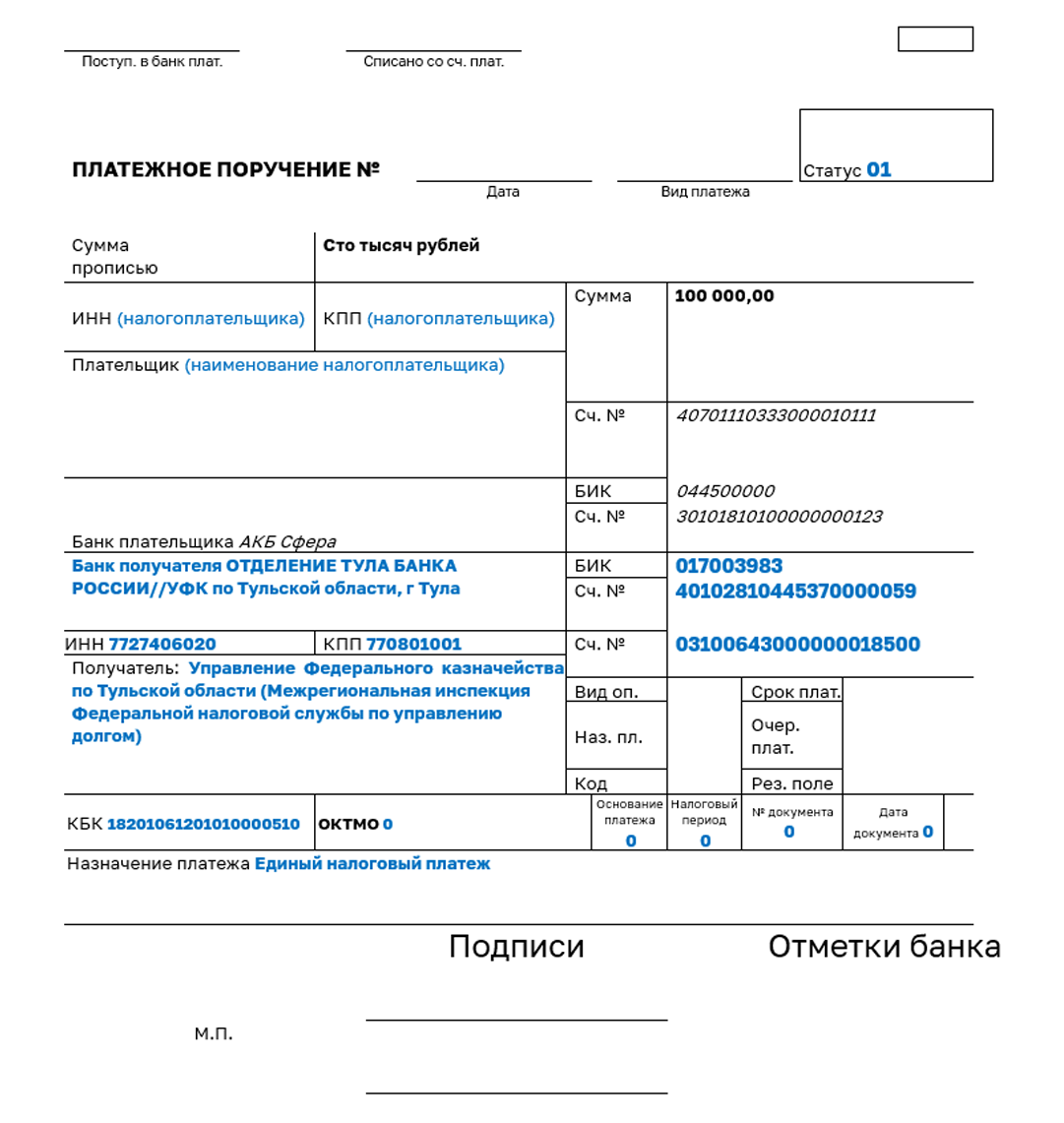

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени.

Порядок и сроки начисления пеней

НДФЛ за своих сотрудников

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

Платим налог по итогам года

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Порядок уплаты налога

Налогоплательщики на УСН (Доходы-расходы) уплачивают:

Организации уплачивают единый налог при УСН в ИФНС по месту нахождения.

ИП уплачивают налог за год по месту своей регистрации не позднее 30 апреля года, следующего за истекшим, авансовые платежи уплачивают в том же порядке, что и организации (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

Налог рассчитывается нарастающим итогом с начала налогового периода (ст. 346.21 НК РФ).

Рассмотрим подробнее порядок формирования платежного порученияи уплаты налога в программе.

У Организации на УСН (Доходы — расходы) сумма налога к уплате составила 83 000 руб.

02 апреля бухгалтер подготовил платежное поручение на уплату налога на сумму 83 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

КБК «Доходы» УСН — минимальный налог

Предусмотрено минимум два случая уплаты:

Фирмы на УСН «Доходы минус расходы» перечисляют минимальный налог по специальному коду бюджетной классификации.

Налоговики разъясняют, по какому КБК уплатить минимальный налог: 182 1 05 01021 01 1000 110.

Минимальная ставка на УСН равна 1% дохода.

Пени и штрафы перечисляются с указанием отдельных кодов бюджетной классификации.

КБК пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, — 182 1 05 01011 01 2100 110.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала, а по итогам года — до 31 марта следующего года (срок действителен для организаций) или до 30 апреля следующего года (для ИП).

В 2022 году 30 апреля выпадает на субботу, а затем начинаются майские праздники. Уплата годового налога и сдача декларации для ИП переносится на 04.05.2022. А вот 31 марта — четверг, поэтому даты уплаты и подачи отчетности для ООО не переносятся.

Если налогоплательщик не уложится в эти сроки, начисляются пени. Используется:

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф, в отличие от пени, начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН «Доходы» 2022

Указание кода бюджетной классификации не связано с юридическим статусом организации. В 2022 году КБК для ИП по уплате УСН 6% такой же, как и для организаций:

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «Доходы».

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН «Доходы» и указании кода классификации.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

Коды классификации периодически изменяются. Перед уплатой рекомендуется свериться со справочной информацией.

КБК для УСН 6% в 2022 году — 18210501011011000110.

Если вы перечислили платеж на неверный код, то это проблема легко решаема. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платеж — переводит на правильный код (ст. 45 НК РФ). Но для начала налоговики проверят, нет ли недоимки по другим платежам.

Другой вариант — уточнить необходимый реквизит и без проведения сверки, написав заявление в налоговую службу в произвольной форме. Если налоговая служба посчитает платеж просроченным из-за указания неверного кода и начислит пени, есть возможность оспорить решение в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. Несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п. 2, п. 3 ст. 45 НК РФ). Если сумма поступила на счет казначейства, то она поступила в бюджетную систему РФ. Этого достаточно, чтобы уплаченную сумму нельзя было признать недоимкой (постановление ФАС Поволжского округа № А12-17205/2010 от 26.04.2011). За неверно указанный в платежном поручении код классификации штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но налогоплательщик вправе оспорить это начисление в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет отдельной формы. Она подается на том же бланке, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за прошедшие периоды подают на бланке, который действовал в отчетный налоговый период (п. 5 ст. 81 НК РФ). Если, например, в 2022 году обнаружится ошибка в данных 2020 года, то уточняющие сведения подаются на бланке 2020 года. В платежке надо указать актуальный код для УСН 6% — 18210501011011000110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая налоговая ставка по УСН, пересчитывать уже внесенные с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошел переезд и уплачивается годовой налог (письмо Минфина № 03-11-11/13037 от 09.03.2016). Напомним, что с 2016 года региональные власти вправе понижать ставку налога на УСН как для объекта «Доходы минус расходы», так и для объекта «Доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «Доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов, их изменение происходит на федеральном уровне. Новые коды устанавливаются приказами Министерства финансов. Коды на 2022 год закреплены приказом Минфина № 75н от 08.06.2021. Отчисления с налогоплательщиков, выбравших объектом налогообложения доходы, перечисляются на:

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачете переплаты по налогу в виде авансов различия в коде значения не имеют. Если платежи относятся к одному виду, то налоговая служба не откажет в зачете средств из-за разных кодов. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них зачтут в счет другого, при том что коды у платежей разные. Такой же подход применяется при зачете пеней и штрафов. Чтобы произвести зачет налоговой переплаты в счет авансовых платежей, подается заявление в ИФНС.

Налогоплательщики на УСН (Доходы) уплачивают:

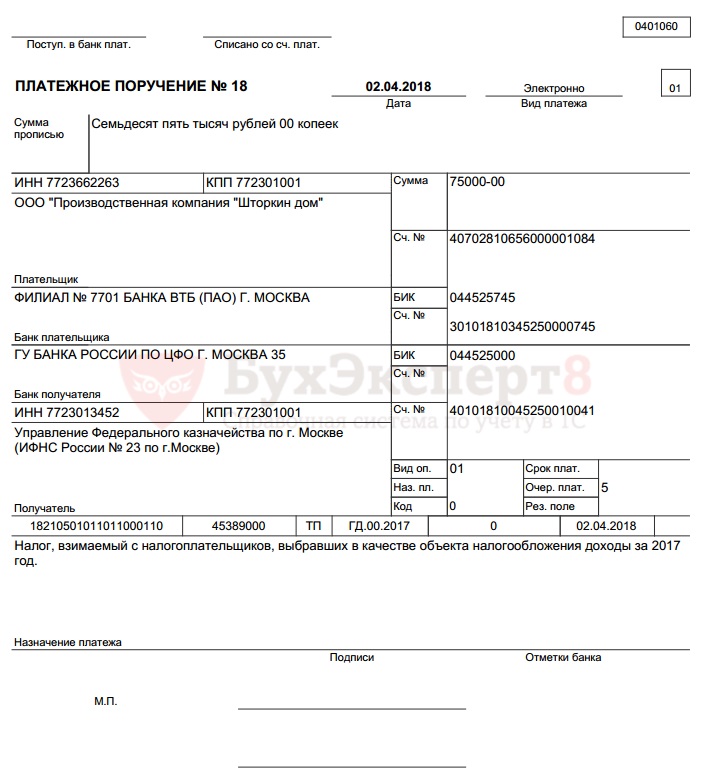

Рассмотрим подробнее порядок формирования платежного поручения и уплаты налога для УСН в программе.

У Организации на УСН (Доходы) сумма налога к уплате составила 75 000 руб.

02 апреля бухгалтер подготовил платежное поручение на уплату налога на сумму 75 000 руб. Уплата налога прошла в тот же день по банковской выписке.

Платежное поручение на уплату налога

Платежное поручение на уплату в бюджет налога при УСН (Доходы) формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать — Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Налог при УСН (доходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

Так как получателем налога при УСН является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

Если реквизиты потеряли актуальность, то сервис т предложит обновить их в прямо из формы платежного поручения. PDF

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться , пройдя по ссылке справа от поля .

Плательщики налога – индивидуальные предприниматели должны выбрать:

Распечатать платежное поручение можно по кнопке . PDF

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

После уплаты в бюджет налога при УСН (Доходы) на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании по ссылке Ввести документ списания с расчетного счета. PDF

Либо его можно загрузить из программы или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Как распределяется ЕНП по налогам и бюджетам?

Принадлежность ЕНП определяется автоматически, в соответствии с НК РФ.

Суммы обязательств ЮЛ и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Сначала будет погашена недоимка начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Как распределяется ЕНП по налогам и бюджетам?

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

ЕНС позволяет

сформировать единое сальдо расчетов и систематизировать результаты налоговых обязательств

перечислять средства по принципу Единого налогового платежа универсальным платежным поручением

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от до

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

суммы неуплаченного налога (ст. 122 НК РФ).

25 число месяца

Единый срок уплаты налогов

28 число месяца

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

Сроки подачи расчета 6-НДФЛ:

Сроки уплаты и представления налоговой отчетности