- Можно ли уменьшить налог на ЕНВД

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Налоги для ИП в 2022 году с работниками

- На какую систему налогообложения перейти после отмены ЕНВД

- Упрощенная система налогообложения (УСН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (НПД)

- Общая система налогообложения (ОСНО)

- Утрата права на ЕНВД

- Что признается объектом налогообложения единым налогом?

- ИП при оказании следующих услуг

- Какой режим налогообложения выбрать ИП и ООО в 2022 году

- Общая сводка по налоговым режимам

- УСН «доходы» или УСН «доходы минус расходы»?

- Что такое автоматизированная упрощенка (АУСН)?

- Единый сельскохозяйственный налог (сельхозналог, ЕСХН)

- Налог на профессиональный доход (НПД), самозанятость

- Критерии выбора режима налогообложения в 2022 году

- Переходные положения

- Особенности сочетания УСН и ЕНВД — Право на vc

- Как перейти на ЕНВД

- Другие платежи и отчеты

- Кто может работать на ЕНВД

- Ограничения

- Какие КБК для ЕНВД действуют в 2020 году

- Чек-лист по выбору нового налогового режима

- Отчеты для работодателей

- Налоги для ИП в 2022 году без работников

- Какой налог выбрать для ИП в 2022 году

- Внимание!

- Страховые взносы на патенте

- Виды деятельности

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

Можно ли уменьшить налог на ЕНВД

Изменить БД и К1 в формуле расчета вменного налога нельзя, но можно:

1.Подобрать для деятельности тот регион, в котором коэффициент К2 будет меньше всего, при условии, что желаемый вами вид деятельности в этом регионе может работать на ЕНВД (учитывая, что местные власти имеют право сократить список видов деятельности, указанный в ст. 346.26 НК РФ).

2.Уменьшить физический показатель, если это не отразится негативно на бизнесе, ваших работниках или клиентах. Например, можно за счет более эргономичного размещения витрин или торговой мебели сократить площадь торгового зала.

Не забывайте также о том, что физическим показателем для объектов торговли и общепита является не вся их площадь, а только площадь торгового зала или зала обслуживания. Если вы арендуете объект для торговли или общепита, обязательно укажите в договоре такую площадь отдельно, чтобы не платить налог за подсобные помещения. Налоговики могут при проверке измерить площадь, реально используемую для торговли или обслуживания, и если она занижена, то налог по квартальной декларации будет пересчитан, а на сумму недоплаченного налога будет взыскан штраф в размере 20%.

3. Использовать транспортное средство для работы в две смены или объект торговли (оказания услуг) в круглосуточном режиме. Это не изменит сумму налога, но позволит вам получить больший доход, т.е. в процентном соотношении налоговая нагрузка на ЕНВД будет меньше.

4. На ЕНВД, как и на упрощенке, можно учесть при расчете вмененного налога страховые взносы, если они были уплачены в том же квартале, за который рассчитывают налог.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Налоги для ИП в 2022 году с работниками

Предприниматели, имеющие наемных работников, в дополнение к личным налогам и страховым взносам «за себя» должны платить страховые взносы с заработной платы и иных вознаграждений в пользу сотрудников. Подробнее см. Налоги с зарплаты сотрудника в 2022 годуСуммы взносов «за работников» могут уменьшать (полностью или с ограничениями — в зависимости от применяемой системы налогообложения) налоги самого ИП.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Также предприниматели, у которых есть наемные работники, должны выполнять обязанности налоговых агентов по НДФЛ. Исключение составляют «самозанятые» ИП. Как уже было сказано, они в принципе не вправе нанимать сотрудников.

На какую систему налогообложения перейти после отмены ЕНВД

Универсального совета по переходу с ЕНВД на другие налоговые режимы нет. Необходимо оценить все показатели бизнеса: вид деятельности, годовой доход, численность сотрудников и т.д. И на основании этих показателей делать выбор.

Мы разобрали каждую систему налогообложения, которая может стать заменой вменёнке. Выбирайте ту, которая больше всего подходит вашему бизнесу.

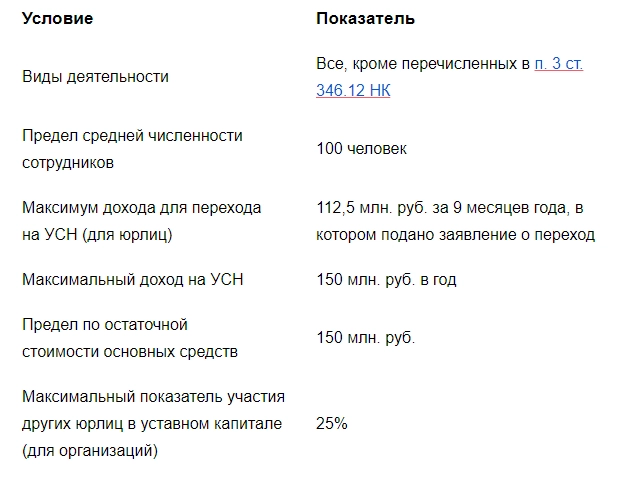

Упрощенная система налогообложения (УСН)

Условия для перехода. УСН — это льготная система налогообложения, существенно снижающая налоговую нагрузку на бизнес. Её могут использовать юридические лица и индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества УСН. К плюсам упрощёнки можно отнести:

Недостатки УСН. У упрощёнки, как и любого налогового режима, есть свои минусы:

С 2021 года для предпринимателей на упрощёнке начнёт действовать переходный период. Переходным будет считаться период, когда доходы налогоплательщика за год составят от 150 до 200 млн. руб., а средняя численность сотрудников — от 100 до 130 человек. При таких показателях плательщик больше не будет переводиться с УСН на общую систему налогообложения. Он сможет остаться на упрощёнке, но ему придётся платить налог по повышенной ставке: на УСН «доходы» по ставке 8%, на УСН «доходы минус расходы» по ставке 20%.

Когда и как перейти. По общему правилу, перейти на упрощёнку разрешено только с начала года. Чтобы с 1 января 2021 года начать работать по УСН, до 31.12.2020 подайте в налоговую уведомление о переходе по форме 26.2-1. Также в течение пяти дней со дня прекращения работы на вменёнке необходимо сняться с учёта. Для этого подайте в налоговую заявление по форме ЕНВД-3 (для юрлиц) или ЕНВД-4 (для ИП). Те, кто прекратил работать на ЕНВД и перешел на УСН с 2020 года, могли подать такое заявление до 15 января 2020 года.

Патентная система налогообложения (ПСН)

Самостоятельно рассчитать стоимость патента для конкретного вида деятельности и региона можно с помощью специального сервиса на сайте ФНС. Однако перейти на него смогут только индивидуальные предприниматели, соответствующие требованиям, указанным в таблице ниже.

Преимущества ПСН. Использование патента может быть выгодно предпринимателю по следующим причинам:

Недостатки ПСН. Патент подойдет не всем ИП, и вот почему:

Когда и как перейти. Чтобы перейти на ПСН, индивидуальному предпринимателю нужно за десять дней до начала работы по патенту подать налоговикам заявление на получение патента по форме 26.5-1. Ещё понадобится заполнить форму ЕНВД-4 в пять дней после прекращения работы на вменёнке.

Правительство внесло в Госдуму законопроект, разработанный в целях поддержки предпринимателей на ПСН. По этому проекту планируется расширение списка доступных видов деятельности, увеличение площадей торговых помещений с 50 до 150 кв. м. и снижение стоимости патента на уплаченные страховые взносы. Но пока это только проект.

Налог на профессиональный доход (НПД)

Условия для перехода. Индивидуальные предприниматели могут перейти на самозанятость и платить налог на профессиональный доход. Это возможно, если ИП соответствует следующим условиям:

Ставка НПД составляет 4%, если оплата получена от физического лица, и 6%, если от юридического.

Преимущества НПД. У нового режима немало положительных свойств, а именно:

Недостатки НПД. Самозанятость подходит не всем индивидуальным предпринимателям, поскольку:

Общая система налогообложения (ОСНО)

Общую систему налогообложения в силу её непопулярности среди МСБ мы затронем кратко.

На ОСНО нет ограничений по ОКВЭД, статусу (организация или ИП), оборотам, численности сотрудников. Соответственно, никаких льгот тоже нет.

На ОСНО придётся платить налог на прибыль (юрлицам) или НДФЛ (ИП), налог на имущество, НДС, а также дополнительные налоги (земельный, транспортный и т.д.). Налоговая нагрузка на ОСНО максимальна. Такой режим подходит только крупным компаниям. Небольшого ИП общая система способна разорить.

Чтобы перейти на ОСНО, необходимо просто подать заявление по форме ЕНВД-3 или ЕНВД-4 в срок до пяти дней после прекращения работы на вменёнке. Налоговая присвоит ОСНО автоматически, если в установленный срок не перейти на спецрежим.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Что признается объектом налогообложения единым налогом?

С учетом положений Закона Республики Беларусь от 31 декабря 2021 г. № 141-З единый налог уплачивается:

ИП при оказании следующих услуг

Исключение составляют иностранные граждане и лица без гражданства, временно пребывающие и временно проживающие в Республике Беларусь.

С полным перечнем можно ознакомиться в пункте 3 статьи 337 Налогового кодекса

Физические лица, не осуществляющие предпринимательскую деятельность, являющиеся иностранными гражданами и лицами без гражданства, временно пребывающими и временно проживающими в Беларуси не уплачивают единый налог в случае разовой реализации (не более пяти дней в календарном месяце) произведений живописи, графики, скульптуры, изделий народных художественных ремесел, продукции растениеводства и пчеловодства.

Если такая деятельность осуществляется по специальным разрешениям, выдаваемым в соответствии с законодательными актами, на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах.

3. Объектом налогообложения единым налогом для плательщиков – физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей, признается осуществление видов деятельности, аналогичных указанных в и пункта 1 статьи 337 Налогового кодекса, в случаях, предусмотренных статьи 342.

Какой режим налогообложения выбрать ИП и ООО в 2022 году

Перед тем, как запустить предпринимательскую деятельность, бизнесу важно выбрать систему налогообложения. Чтобы сделать правильный выбор, нужно учесть уровень прибыли, вид деятельности, количество персонала и другие критерии.

Разберемся, какие налоговые режимы существуют и какими плюсами и минусами обладает каждый из них.

Общая сводка по налоговым режимам

По действующему законодательству в России действует пять режимов налогообложения, четыре из которых — специальные (льготные). Юрлицам доступны три из пяти существующих режимов. У ИП выбор шире — они могут применять любой режим.

В 2021 был упразднен ЕНВД. Но зато с 1 июля 2022 года вводится новая система налогообложения – автоматизированная упрощенка (АУСН), пока в качестве эксперимента в нескольких регионах. АУСН смогут применять и организации и ИП.

Зарегистрируйте ИП или ООО без походов в ФНС, пошлин и нотариуса с помощью сервиса Тинькофф Бизнес.

Наиболее распространенная система среди субъектов малого бизнеса — это УСН или «упрощенка», как ее называют в обиходе.

https://youtube.com/watch?v=FRmNTJzxhqc%3Ffeature%3Doembed

В бюджет необходимо уплачивать один налог (в зависимости от выбранного объекта налогообложения):

При отсутствии доходов налог на УСН не уплачивается. В отдельных случаях организации на упрощенке обязаны платить налог на имущество (если стоимость объектов недвижимого имущества определяется как их кадастровая стоимость, см. п. 2 статьи 346.11 НК).

Размер ставки налога по УСН зависит от региона, во многих субъектах РФ действуют свои льготные ставки, поэтому уточняйте этот момент в своей налоговой перед регистрацией бизнеса.

Налог придется уплачивать в бюджет ежеквартально, но зато саму отчетность можно сдавать только один раз в год.

Для тех, кто использует систему УСН «доходы», доступно уменьшение налога на сумму страховых взносов, уплаченных за работников (для ИП еще и на взносы «за себя»). При этом уменьшать налог можно на 50% при наличии работников, а ИП, который работает в одиночку, может уменьшать налог на 100%.

Для работы на УСН законом установлены ограничения, которые нужно учитывать, выбирая этот режим для будущей деятельности:

Тинькофф Онлайн-бухгалтерия для ИП на УСН-6% или патенте. Ведите учет бесплатно в личном кабинете или мобильном приложении.

УСН «доходы» или УСН «доходы минус расходы»?

Чтобы определиться, какой режим «упрощенки» более выгоден для вашего бизнеса, попытайтесь посчитать:

Исходя из вводных данных станет понятно, какой режим применять.

Считается, что УСН «доходы» подходит, если бизнес предполагает минимальное количество расходов. Т. е. их объем не будет слишком сокращать прибыль. Условно говоря, расходы составляют менее 70% от количества доходов. Либо траты сложно подтвердить документально.

Обычно системой УСН «доходы» пользуются консультационные компании, агентства недвижимости, бюро переводов, юридические фирмы и т. д.

УСН «доходы минус расходы» более выгодна для субъектов, которые имеют много регулярных расходов (70-80%) от дохода, при этом траты легко можно подтвердить перед налоговой инспекцией (есть в наличии все чеки, закрывающие акты, накладные и т. д.). Этот вариант чаще выбирают предприятия розничной торговли или общепита.

Совет: Ориентироваться на долю расходов 70-80% стоит только, если ставки по УСН стандартные: 6% и 15%, соответственно. Для более точного расчета предварительно уточните разницу между ставками в вашем регионе.

Комплексная поддержка для малого бизнеса: от регистрации ИП и ООО до открытия и сопровождения расчетного счета — в пакетном предложении Тинькофф.

Что такое автоматизированная упрощенка (АУСН)?

С 1 июля 2022 года в качестве эксперимента в нескольких регионах России вводится еще один режим налогообложения, доступный для ИП и компаний. Правда в середине года начать использовать АУСН смогут пока только вновь зарегистрированные компании, перейти с другого режима не получится (только с 1 января 2023 года).

В Москве, Московской и Калужской областях и Республике Татарстан субъекты бизнеса смогут перейти на систему автоматизированной УСН, если:

Объекта налогообложения также планируется два: «доходы» со ставкой — 8% и «доходы минус расходы» по ставке — 20% (также есть минимальный налог — 3% по аналогии с минимальным налогом на УСН).

Патентная система разработана только для индивидуальных предпринимателей. Патент применяется к определенному виду деятельности. То есть если ИП ведет несколько направлений бизнеса, а под патент попадает только один из них, то ему придется совмещать два режима (например: УСН и патент).

Список видов деятельности, которые попадают под патент, утверждается властями региона.

Если ИП «слетает» с патента из-за увеличенного штата или выросшего дохода, то он автоматически попадает на ОСНО, если раньше не подавал заявление о переходе на УСН.

Единый сельскохозяйственный налог (сельхозналог, ЕСХН)

Особенность данного режима в том, что он применяется теми компаниями, ИП, которые производят сельскохозяйственную продукцию, занимаются рыбоводством и животноводством. Ключевое слово «производят». Если вы покупаете сырье у фермеров и делаете продукт для конечного потребителя, применять ЕСХН не получится.

Налоговая ставка составляет 6% от разницы между доходами и расходами.

Этот спецрежим освобождает сельскохозяйственников от уплаты:

Налог на профессиональный доход (НПД), самозанятость

Относительно новый налоговый режим, был введен только в 2019 году. Его могут применять только ИП без работников, и обычные физические лица, которые оказывают услуги (выполняют работы) и/или продают товары собственного производства. Годовой доход таких лиц при этом не должен превышать 2,4 млн рублей.

Этой системой вправе пользоваться все ИП и юридические лица. Однако предпринимателям придется вести в полном объеме налоговый учет, а компаниям – еще и бухгалтерский, сдавать много отчетности, рассчитывать и вовремя перечислять ряд налогов:

Для начинающего бизнеса ОСНО не выгодна, если компания или ИП не заинтересованы в возмещении сумм НДС, так как этот режим дорогой и трудоемкий.

Важно: ОСНО — единственный режим, который присваивается по умолчанию. О желании применять спецрежим компания или ИП должны сообщать отдельно (например: подать вместе с документами на регистрацию заявление о переходе на УСН). Если компания (ИП) не заявит о переходе на спецрежим, налоговики будут считать, что субъект применяет ОСНО. Поэтому рекомендуем сразу при регистрации бизнеса делать взвешенный выбор.

Критерии выбора режима налогообложения в 2022 году

Итак, для того, чтобы выбрать налоговую систему, которая подойдет именно вашему бизнесу, проанализируйте следующие показатели:

Имейте в виду, что чем меньше обязательных выплат делает бизнес в бюджет, чем проще и доступнее отчетность, тем больше остается ресурсов для развития бизнеса, и тем ниже налоговые риски.

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Особенности сочетания УСН и ЕНВД — Право на vc

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учёт. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введён в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трёх обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Спецрежимы можно разделить на две группы по принципу расчёта «специального» платежа.

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учёта региональных льгот) составляет:

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вменённый доход на место — 1500 рублей в месяц. Если бизнесмен использует 20-местный микроавтобус, то налоговая база по нему на месяц составит 1500 × 20 = 30 тысяч рублей.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчётный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учёта льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для тех, кто работает на ЕНВД и ПСН, есть лимит по площади магазина или объекта общепита. Для «вменёнки» указанные площади не должны превышать 150 м² по каждому объекту (пп. 6, 8 п. 2 ст. 346.26 НК РФ). Для патентной системы ограничение жёстче — не более 50 м² по каждой точке (пп. 45, 47 п. 2 ст. 346.43 НК РФ)

Есть и «территориальные» ограничения, связанные с тем, что режимы ЕНВД и ПСН устанавливаются решением местных органов власти. Например, «вменёнка» не применяется в Москве.

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Каждый спецрежим даёт возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться ещё большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчёт, чтобы выяснить, какой из вариантов окажется выгоднее.

Рассмотрим на примере варианта «УСН + ЕНВД», как это происходит на практике.

ООО «Альфа» работает на УСН (объект «Доходы минус расходы») и занимается двумя видами деятельности: оказывает услуги по ведению бухучёта и продаёт в розницу канцтовары и экономическую литературу.

Сумма «упрощённого» налога к уплате при ставке 15% (п. 2 ст. 346.20 НК РФ) составит 1 950 000 рублей (13 млн × 0,15), в том числе:

Бухгалтерские услуги нельзя перевести на ЕНВД, а торговлю через магазин площадью 100 м² — можно. Ставка по «вменёнке» в общем случае тоже составляет 15% (п. 1 ст. 346.31 НК РФ). Поэтому выгода от совмещения режимов зависит от того, какой доход больше — фактический или вменённый.

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1800 рублей в месяц за 1 м² площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вменённый доход по магазину за год составит:

1800 рублей × 100 м² × 12 мес = 2 160 000 рублей.

2 160 000 × 0,15 = 324 тысячи рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тысяч рублей в год (450 — 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Но если бы фактический доход от магазина был ниже или площадь торгового помещения при той же выручке была больше, то для ООО «Альфа» было бы выгоднее оставить всё без изменений и платить «упрощённый» налог по обоим видам деятельности.

Не нужно использовать совмещение спецрежимов во всех случаях, когда это возможно. Проведите расчёты и убедитесь, что «комбинированный» вариант даёт налоговую выгоду. Причём эта выгода должна быть не символической, а как минимум компенсировать затраты на усложнение учёта.

Мы подготовили шаблон расчётов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить всё как есть.

Появление дополнительного налогового режима приведёт к увеличению числа отчётов. В этом случае их количество увеличивается в разы. На «упрощёнке» бизнесмену было достаточно сдать декларацию раз в год (п.1 ст. 346.23 НК РФ) — до 31 марта (для организаций) или до 30 апреля (для ИП).

А по ЕНВД декларация сдаётся ежеквартально, поэтому на год добавится сразу четыре отчёта. Их нужно сдавать до 20 числа месяца, следующего после каждого отчётного квартала (п. 3 ст. 346.32 НК РФ).

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчёта налоговой базы у них принципиально отличается.

Для «упрощёнки» налоговая база определяется исходя из выручки и затрат либо только из выручки (для объекта «Доходы»). При «вменёнке» фактическая выручка и затраты вообще не влияют на расчёт налога.

Поэтому для правильного исчисления «упрощённого» налога вы должны выделить выручку и затраты по направлениям деятельности, относящимся к УСН. Для этого нужно вести раздельный учёт доходов и расходов (п. 8 ст. 346.18 НК РФ). Кроме того, разделять доходы важно и для контроля за соблюдением лимита по выручке, дающего право применять УСН.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учётной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

При УСН выручка определяется «по оплате», то есть по дате поступления денег за продукцию (услуги), и налоговым периодом является год (ст. 346.17, 346.19 НК РФ). Для ЕНВД налоговый период — квартал (ст. 346.30 НК РФ), а выручка при «вменёнке» вообще не используется для налогового учёта.

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

Для ООО есть два дополнительных условия:

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

Какие КБК для ЕНВД действуют в 2020 году

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

КБК ЕНВД 2020 для ИП и юридических лиц приняты Приказом Минфина от 17.09.2019 N 149н. Найти этот документ можно в интернете, но для вашего удобства мы составили вот такую краткую таблицу.

Чек-лист по выбору нового налогового режима

Эту статью подготовили для вас специалисты ДелоБанка.

Наш банк создает сервисы, которые позволяют малому бизнесу легко работать и развиваться.

Если вы хотите узнать, как освободиться от рутинных задач и какие сервисы банка помогут эффективнее решать ваши текущие задачи, оставьте контакты и наши специалисты свяжутся с вами:

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

Налоги для ИП в 2022 году без работников

Предприниматели, работающие без привлечения наемных сотрудников, платят налоги в зависимости от выбранной системы налогообложения, а также страховые взносы «за себя». В 2022 году размер взносов ИП на обязательное пенсионное страхование составляет 34 445 руб. плюс 1% от суммы дохода, превышающего 300 000 руб., на обязательное медицинское страхование — 8 766 руб. (независимо от величины доходов). Общая сумма личных взносов за 2022 год не может превышать 275 560 руб. Подробнее см. «Фиксированные взносы ИП за себя в 2022 году». Данные суммы взносов в полном размере уменьшают налоги, уплачиваемые в рамках ОСНО, УСН, ПСН и ЕСХН.

Исключение, как уже упоминалось, составляют плательщики НПД, которые освобождены от уплаты страховых взносов «за себя». Обратной стороной этого является отсутствие пенсионных накоплений за период уплаты налога на профдоход. Кто не может стать самозанятым: какие ограничения действуют для плательщиков налога на профдоход

Какой налог выбрать для ИП в 2022 году

Выбирать систему налогообложения нужно на основе экономического анализа планируемой деятельности. В расчет следует принимать сферу бизнеса, поскольку от этого зависит возможность применения таких спецрежимов, как ПСН и ЕСХН. Также необходимо учитывать следующие факторы: величину годового дохода; наличие или отсутствие работников; размеры и виды расходов, а также возможность подтверждения их необходимыми документами; состав контрагентов и их готовность работать с ИП, которые не платят НДС и т.д.

Если же рассуждать только о фискальной нагрузке (в отрыве от вышеозначенных факторов), то самой выгодной окажется система налогообложения для «самозанятых». Ставка НПД, не превышающая 6%, отсутствие страховых взносов, возможность уменьшения налога на 10 тыс. руб. налогового вычета — все это делает налоговую нагрузку на бизнес минимальной.

Те, кому не подходит уплата налога на профдоход, могут выбрать ПСН (с учетом действующих в регионах законов) или УСН. Предпринимателям, занятым в сельском хозяйстве, советуем обратить внимание не только на ЕСХН, но также и на общую систему налогообложения. Ведь многие «фермерские» доходы не облагаются НДФЛ на основании статьи 217 НК РФ. А освобождение от НДС можно получить на обеих системах налогообложения.

Внимание!

Недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.Эльба». Сервис позволяет: вести учет доходов и расходов при УСН (в том числе раздельный учет при совмещении «упрощенки» с патентом), рассчитывать сумму личных взносов ИП и налоги при УСН, готовить отчетность и сдавать ее через интернет. Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльба» прошло менее трех месяцев.

Страховые взносы на патенте

Патент заменяет предпринимателю уплату собственного НДФЛ и налога на имущества физлиц. Но у ИП остаются обязанности по уплате страховых взносов за себя и сотрудников. Эту сумму уменьшают на размер патента. Также предприниматель должен уплачивать НДФЛ за работников.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

Если работаете в одной из этих сфер, можно переходить на ЕНВД.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.