Начисление УСН (проводки и применяемые счета) — вопрос, казалось бы, несложный, но иногда вызывает затруднения у бухгалтеров. Рассмотрим, какие при начислении УСН проводки формируются в бухгалтерском учете.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Введение системы единого налогового платежа (ЕНП) в 2023 году повлекло необходимость изменения привычных схем учета расчетов с бюджетом. Что изменилось и как выглядят бухгалтерские проводки по ЕНП с 2023 года рассказываем в этой публикации.

С приходом 2023 года состоялось два знаковых события:

Из-за этих новшеств и появилась необходимость корректировать счета и проводки в бухгалтерском учете под ЕНП и СФР.

С 2023 года все плательщики перешли на уплату налогов, сборов и взносов единым налоговым платежом (ЕНП). Налоги теперь зачитываются налоговиками самостоятельно за счет средств ЕНП на основании представляемых плательщиками уведомлений об исчисленных суммах налогов. При этом уплата налогов в полном объеме возможна только при положительном сальдо единого налогового счета (ЕНС). Если же средств ЕНП на уплату всех налогов не хватает, зачет налогового платежа производят в особом порядке. Рассказываем, что из себя представляет сальдо единого налогового счета, как оно влияет на уплату налогов и в каком порядке зачитывается ЕНП, если денежных средств на едином налоговом счете недостаточно.

С начала 2023 года для всех организаций и ИП были установлены единые сроки уплаты всех налогов, сборов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Таким единым сроком является 28-е число соответствующего месяца. При этом до 25-го числа месяца, в котором происходит уплата того или иного налога, плательщик должен представить в ИФНС уведомление о рассчитанной сумме налога (в том случае, если не представляется декларация или расчет).

В соответствии с представленной отчетностью налоговики 28-го числа и зачтут сумму ЕНП в счет уплаты рассчитанного налога. Таким образом, по состоянию на 28-е число месяца уплаты налогов на ЕНС должна находиться денежная сумма, достаточная для погашения совокупной налоговой обязанности.

Если же к 28-му числу месяца уплаты налогов сальдо единого налогового счета окажется отрицательным и величина начисленных налогов превысит сумму находящегося на счете ЕНП, то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно.

- Что такое сальдо ЕНС и как его определяют

- Проводки по ЕНП в бухучете бюджетного учреждения

- Как учесть ЕНП на счетах в бухгалтерии частной компании

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Распределение и зачет ЕНП в счет уплаты налогов в «1С

- Пример 1

- Пример 2

- ЕНП в программе «1С

- Как зачитывают ЕНП, если средств недостаточно

- Бухгалтерский учет при УСН

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Единый налоговый платеж

- Начислен налог по УСН — делаем проводку

- Счета, используемые в проводках по начислению налога УСН

- Как перейти на уплату ЕНП

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Счет ЕНП в 1С Бухгалтерии

- Пени на отрицательное сальдо ЕНС

- Итоги

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Проводки по ЕНП в бухучете бюджетного учреждения

В отличие от частных фирм, которые имели возможность заранее подготовиться, продумать и закрепить порядок учета ЕНП, бюджетникам пришлось ждать, пока Приказ Минфина от 21.12.2022 N 192н пройдет все необходимые процедуры вступления в силу. Именно этим документом внесли изменения в Инструкцию по применению бухсчетов для бюджетников (утв. Приказом Минфина от 01.12.2010 N 157н).

Обновленный вариант инструкции вступил в силу только 23 апреля 2023 года, а до этой даты бухгалтерами бюджетных учреждений было рекомендовано применять прежний порядок учета.

Если до 23 апреля 2023 учет в учреждении велся не по Инструкции к Приказу N 157н в редакции Приказа N 192н, то после вступления в силу изменений по Приказу N 192н в учет учреждения нужно внести исправления.

Несоответствие Инструкции в редакции Приказа N 192н следует квалифицировать как ошибку. А датой обнаружения ошибки считать дату вступления в силу изменений по приказу N 192н — 23 апреля 2023.

В связи с ЕНП Минфин добавил в план счетов для бюджетников счета:

Отметим, что по единому тарифу взносов не сделано никаких исключений для бюджетных организаций, поэтому им точно так же надо перестроить на него учет, как и частникам. Это означает, что для исправления несоответствий с обновленной Инструкцией нужно перенести кредитовые обороты счетов 303.02 (расчеты по взносам на ВНиМ), 303.07 (расчеты по взносам на ОМС (ФФОМС)), 303.10 (расчеты по взносам на ОПС на выплату страховой части пенсии) за период с 01.01.2023 по 22.04.2023 на счет 303.15.

Далее использовать счет 303.15 для расчетов по взносам, который уходят в ФНС.

Переносить нужно только то, что относится к 2023 году. Остатки по счетам учета ОМС, ОПС и ВНиМ с прошлых лет трогать не нужно (Приказ N 192н).

Также нужно привести в соответствие с обновленной на 2023 год Инструкцией расчеты с СФР (бывшим ФСС).

Остатки по счету 209.34 (расчеты по доходам от компенсации затрат в связи с реализацией требований законодательства РФ, действовавшему до 2023 года) надо перенести на счет 209.39. С 23.04.2023 возмещение от СФР «на травматизм» нужно учитывать на счете 209.39.

Переносить остатки по возмещению СФР нужно в межотчетный период. 31 декабря поправки следует отразить в Сведениях по ф.050173, ф.0503773 (Приказ N 192н).

Обороты по счету 209.34 за период с 01.01.2023 по 22.04.2023 нужно перенести на счет 209.39 по аналогии со счетом 303.15. Далее использовать счет 209.34 для учета операций с СФР по возмещениям «на травматизм».

Такой же подход (исправление «ошибок» за период с 01.01.2023 по 22.04.2023 и дальнейшее применение нового счета) следует использовать и применительно к новому счету для ЕНП.

Операции по исправлению «ошибок», возникших в результате не своевременного вступления в силу обновленной Инструкции и типовые проводки по учету ЕНП представлены в таблице:

Напомним, что для исправительных операций используется бухгалтерская справка по форме 0504833.

Сами же типовые проводки с ЕНП и ЕНС в 2023 году у бюджетников будут выглядеть следующим образом:

По взносам «на травматизм» блок проводок получится таким:

Как учесть ЕНП на счетах в бухгалтерии частной компании

В соответствии с редакцией НК РФ, действующей с 01.01.2023, каждому налогоплательщику открыт единый налоговый счет (ЕНС) в ФНС. Учет поступлений и возвратов, зачет их в счет погашения налоговой обязанности, зачет на иные цели (например, в пользу другого плательщика налогов) — все это налоговая ведет на ЕНС. Лицевые счета с разбивкой по отдельным бюджетным получателям остались в прошлом.

Подробнее об изменениях, связанных с введением ЕНП и ЕНС

Отсюда — первый шаг, который обязательно требуется сделать, чтобы все это учесть.

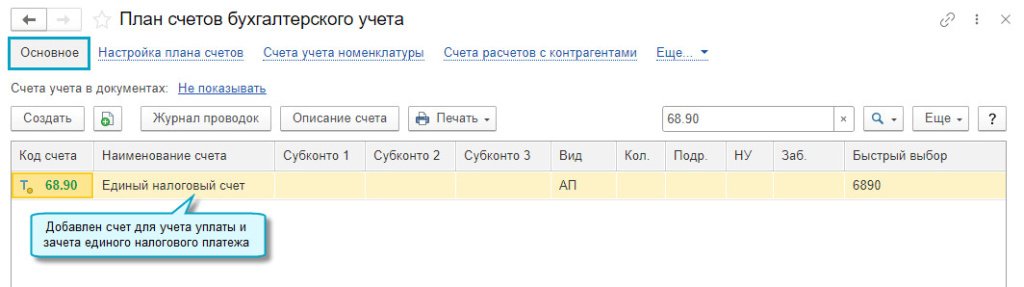

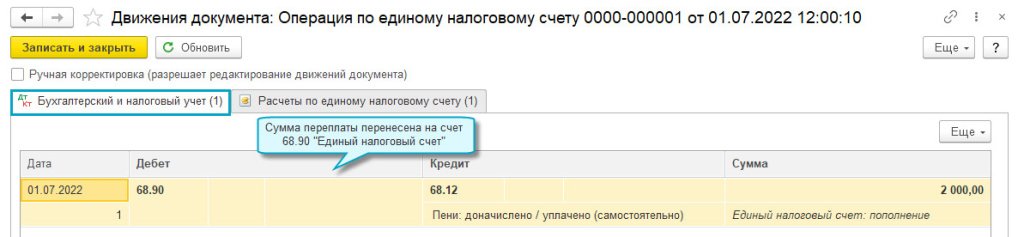

На счете 68 (Расчеты с бюджетом) нужно ввести новый субсчет, на котором будут фиксироваться те изменения, которые происходят на ЕНС в ФНС. Назвать его можно 68/ЕНС или, например, с «легкой руки» программистов 1С, присвоить обозначение 68.90.

Таким образом, поскольку установлено, что почти все расчеты с налоговой идут через ЕНС, можно сформировать и связанный с этим блок проводок.

Сумма по кредиту счета 68/ЕНС представляет собой совокупную налоговую обязанность (СНО) – сумму всех налогов (взносов, сборов), которые нужно заплатить. При этом ФНС нужно сообщить о том, какие именно налоги (взносы, сборы) и в какой величине вошли в СНО. Без этого налоговики не смогут корректно распределить ЕНП в погашение СНО.

Информацию по отдельным налогам, взносам и сборам налоговая получает из поданных ей деклараций, расчетов, а с 2023 года еще и уведомлений об исчисленных налогах. Следовательно, следующая задача при организации учета ЕНП — обеспечить такое формирование сальдо по счету 68/ЕНС, чтобы данные можно было использовать для подготовки отчетов и уведомлений для ФНС и для внутренней аналитики.

О причинах появления уведомлений, правилах их заполнения и подачи читайте в статье Уведомление об исчисленных суммах налога с 2023 года

Таким образом, деление счета 68 на субсчета по отдельным налогам нужно сохранить. А кредитовое сальдо на 68/ЕНС формировать следующим образом:

Теперь проанализируем, что с учетом страховых взносов в ЕНП. Здесь бухгалтерам пришлось подстраиваться под два момента:

Таким образом, на счете 69 удобно завести новый субсчет для взносов по единому тарифу, например, 69/ЕСТ (единый страховой тариф). И можно оставить «старый» субсчет 69 для «несчастных» взносов, просто обновив реквизиты администратора (СФР) и уплаты и применяя порядок текущего года для расчетов.

Тогда в части взносов, которые находятся в ведении ФНС, проводки по ЕНП могут быть такими:

В части взносов в СФР проводки не будут принципиально отличаться от тех, что использовались в годах, предшествующих 2023-му:

Новые счета и порядок работы с ними должны быть закреплены в учетной политике.

Зачет ЕНП в счет уплаты налогов и страховых взносов

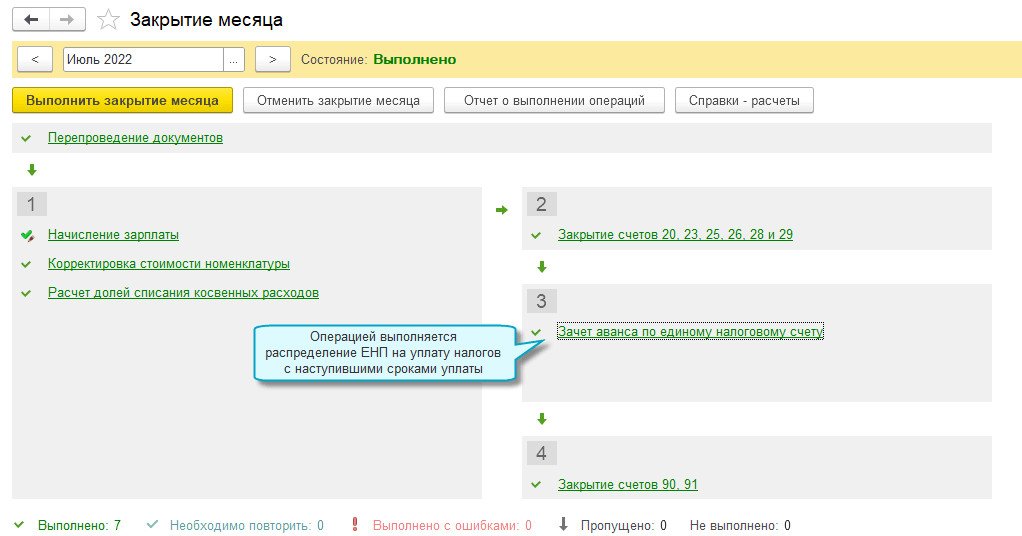

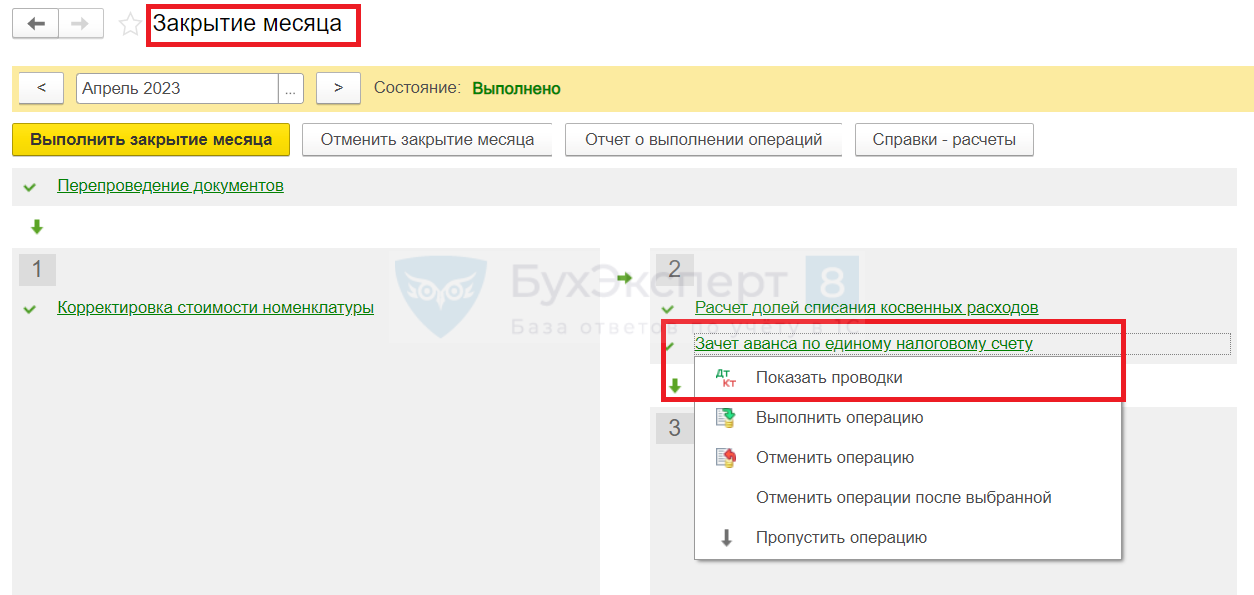

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Распределение и зачет ЕНП в счет уплаты налогов в «1С

На примере «1С:Бухгалтерии 8» редакции 3.0 рассмотрим, как в программах 1С выполняется распределение и зачет ЕНП в счет уплаты налогов, взносов и штрафных санкций.

Для автоматического распределения и зачета ЕНП в счет уплаты налогов и санкций в обработку Закрытие месяца включена специальная регламентная операция Зачет аванса по единому налоговому счету. При проведении данной регламентной операции бухгалтерских проводок не создается, формируются только движения по регистрам учета ЕНС. Кроме того, вводятся записи в налоговые регистры для учета НДФЛ, а также в налоговые регистры при применении некоторых спецрежимов (чтобы учесть расходы по уплаченным налогам).

В некоторых случаях при проведении сверки с ФНС может потребоваться корректировка расчетов на ЕНС по налогам и санкциям. Для этого следует использовать специальные операции по ЕНС (раздел Операции – Единый налоговый счет – Операции по счету).

При этом у пользователей зачастую возникает недопонимание, как именно зачитываются уплаченные в виде ЕНП суммы. Но добросовестно выполняя задачу по уплате определенного налога, не стоит полагать, что уплаченные через помощник денежные средства зачтутся в счет уплаты именно этого конкретного налога. Результат может оказаться совсем не таким, на который рассчитывал пользователь.

Например, для ИП на УСН есть особенность: срок уплаты налога за год и авансового платежа за I квартал приходится на один день – не позднее 28 апреля (п. 7 ст. 346.21 НК РФ). Пользуясь помощником по уплате налога за год и уплачивая указанную сумму, предприниматель ожидает, что она целиком будет зачтена в счет уплаты УСН за год. На самом деле при уплате налога посредством ЕНП происходит только пополнение единого налогового счета. И если авансовый платеж по УСН не уплачен в положенный срок, сумма ЕНП зачитывается частями в счет уплаты как годового налога УСН, так и авансового платежа, вне зависимости от желания ИП.

Иными словами, если по данным ФНС на ЕНС пользователя отражена обязанность по нескольким налогам, подлежащим уплате в один срок, то перечисленные денежные средства будут распределены и списаны в счет уплаты совокупной обязанности в порядке, предусмотренном пунктом 8 статьи 45 НК РФ. Именно так работает и регламентная операция Зачет аванса по единому налоговому счету.

Рассмотрим описанную ситуацию на примере.

Пример 1

Организация применяет УСН с объектом «доходы».

На 01.04.2023 на ЕНС организации имеется нулевое сальдо.

По сроку 28.04.2023 организация должна уплатить:

20.04.2023 организация, пользуясь помощником по уплате УСН, оплатила авансовый платеж за I квартал на сумму 30 000 руб. путем перечисления ЕНП.

* Уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в данной статье не рассматривается.

По условиям Примера 1 организация не позднее 25.04.2023 должна представить в ИФНС уведомления об исчисленных суммах УСН за I квартал 2023 года и НДФЛ за период с 23.03.2023 по 22.04.2023. Уведомление об исчисленных суммах страховых взносах за март представлять не требуется, поскольку указанные суммы отражаются в расчете по страховым взносам за I квартал 2023 года, который также требуется представить не позднее 25.04.2023.

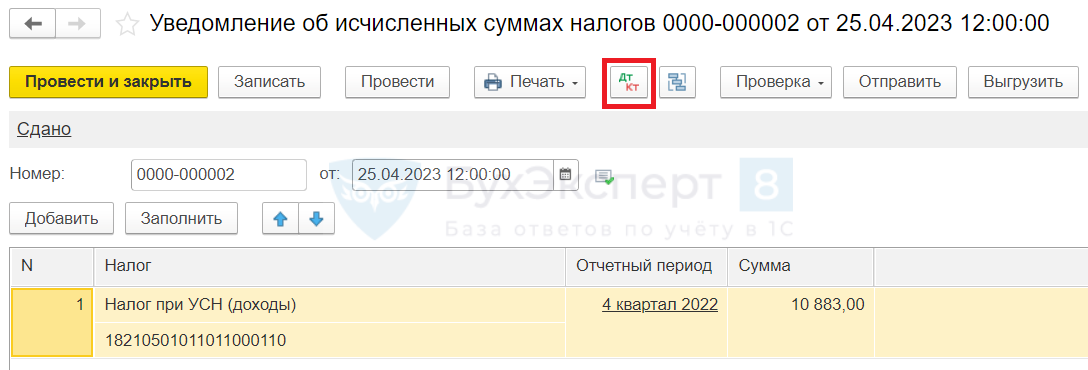

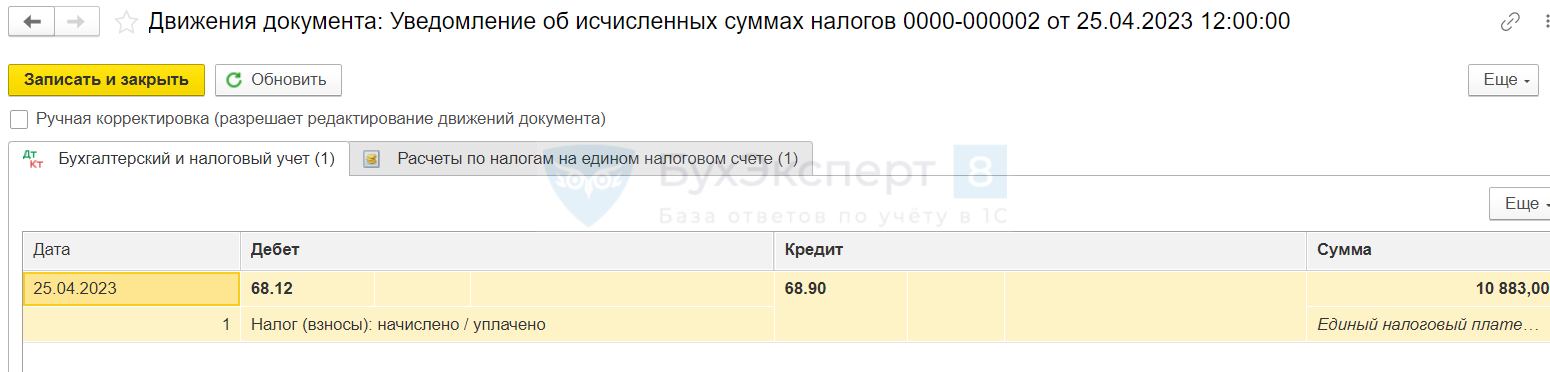

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для налоговой, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такие документы можно автоматически сформировать и заполнить по данным информационной базы при выполнении задач по составлению уведомлений по УСН за I квартал 2023 года и по НДФЛ за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по УСН и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

Дебет 68.12 Кредит 68.90

— на сумму исчисленного авансового платежа по УСН (30 000 руб.);

Дебет 68.01.1 Кредит 68.90

— на сумму удержанного НДФЛ (5 000 руб.).

Помимо этого, на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При выполнении задачи Страховые взносы, расчет за 1 квартал 2023 г. в форме помощника будет предложено сформировать операцию по ЕНС. По одноименной команде создается, автоматически заполняется и проводится документ Операция по ЕНС с видом Налоги (начисление). В результате проведения операции формируется проводка:

Дебет 69.09 Кредит 68.90

— на сумму начисленных страховых взносов за март (15 000 руб.).

Также на указанную сумму вводится запись регистра Расчеты по налогам на едином налоговом счете с видом движения Приход.

Составляя уведомления, декларации и расчеты из списка Задачи организации, можно сразу же и заплатить соответствующий налог (взносы), не выходя из формы помощника. Но делать это необязательно, поскольку для уплаты налогов и взносов создаются отдельные задачи.

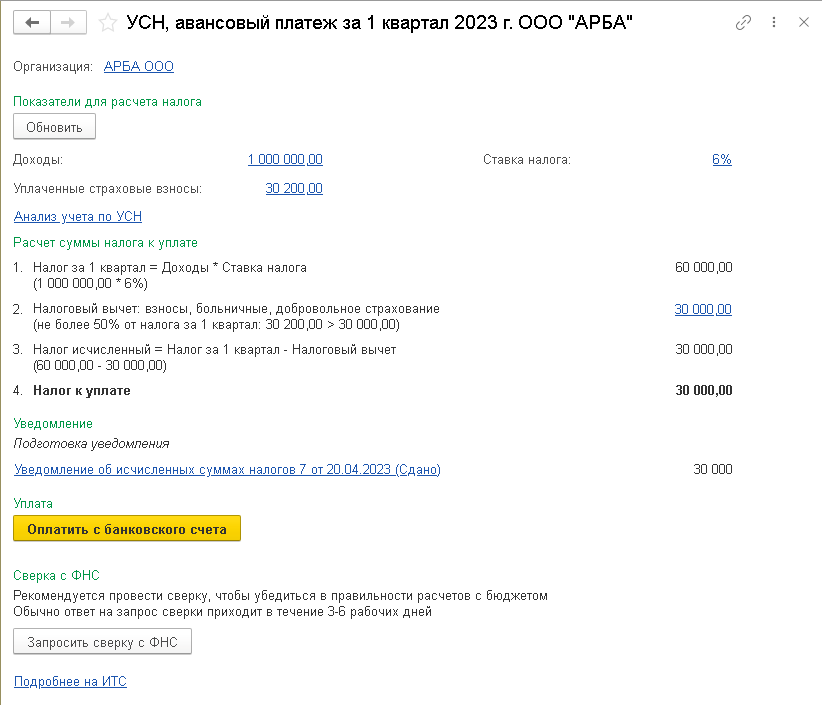

По условиям Примера 1 пользователь решил уплатить УСН при выполнении задачи УСН, авансовый платеж за 1 квартал 2023 г., которая отражается в списке Задачи организации по сроку исполнения 28.04.2023.

При переходе по соответствующей гиперссылке открывается одноименная форма помощника (рис. 1).

Рис. 1. Помощник по уплате авансового платежа по УСН

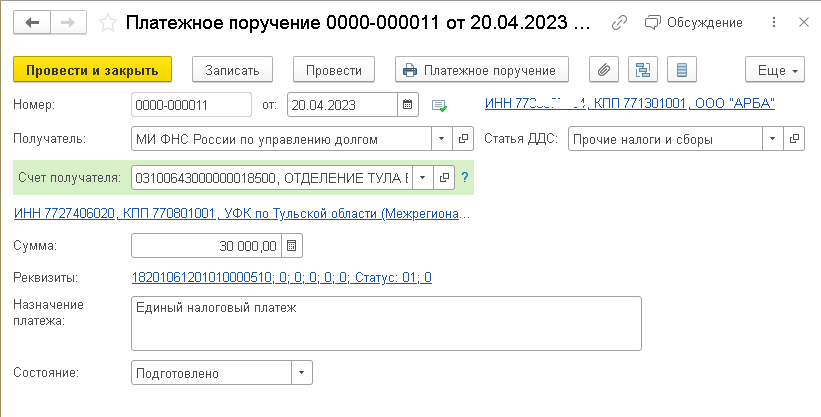

По кнопке Оплатить с банковского счета автоматически формируется платежное поручение на уплату ЕНП в сумме 30 000 руб. (рис. 2).

Рис. 2. Платежное поручение на уплату ЕНП

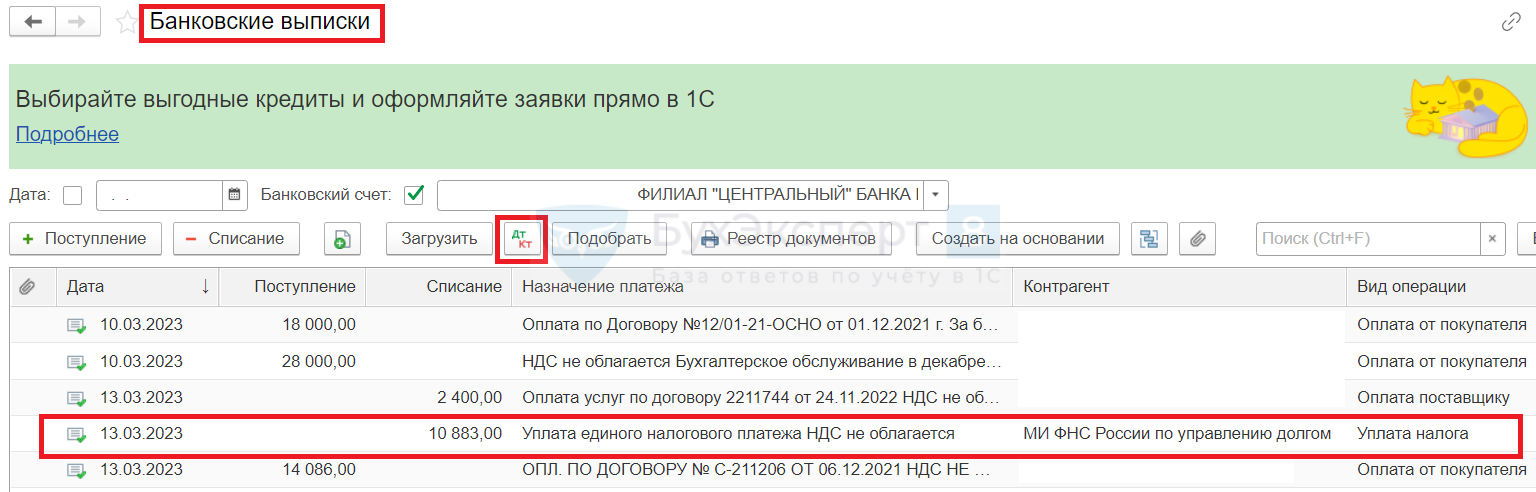

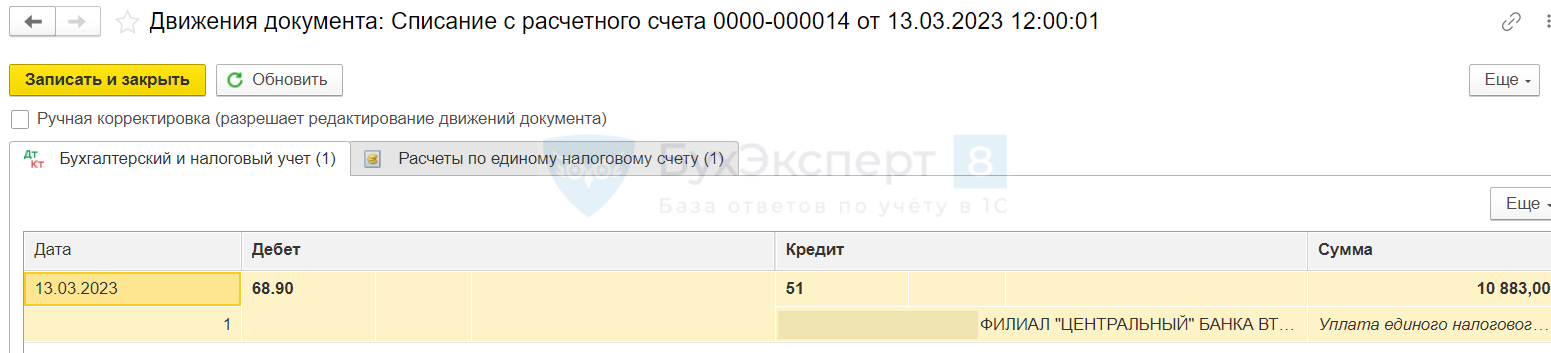

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 30 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

Как видим, перечисленная сумма ЕНП – обезличена. Дальнейшая «судьба» денежных средств, перечисленных путем ЕНП, будет зависеть от состояния расчетов на едином налоговом счете.

Предположим, пользователь по какой-то причине не смог выполнить в срок задачи по уплате НДФЛ и страховых взносов.

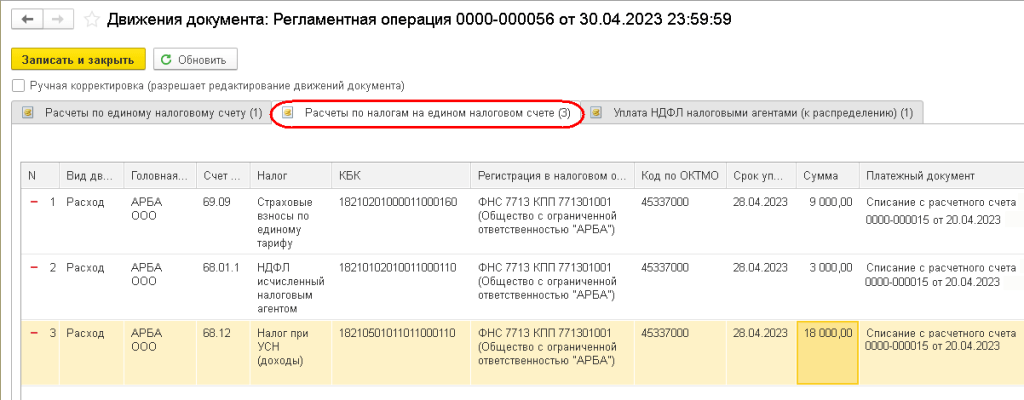

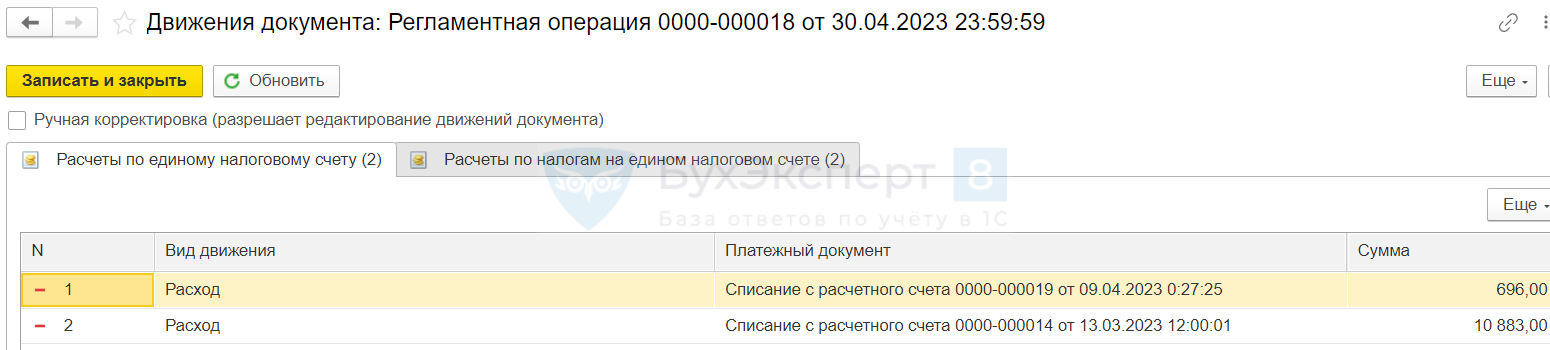

30.04.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистры накопления:

Расчеты по единому налоговому счету с видом движения Расход

— на сумму 30 000 руб. с указанием документа списания с расчетного счета;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 3):

— на сумму 9 000 руб. – в счет уплаты страховых взносов;

— на сумму 3 000 руб. – в счет уплаты НДФЛ;

— на сумму 18 000 руб. – в счет уплаты УСН с объектом «доходы».

Кроме того, вводится запись в регистр подсистемы учета НДФЛ.

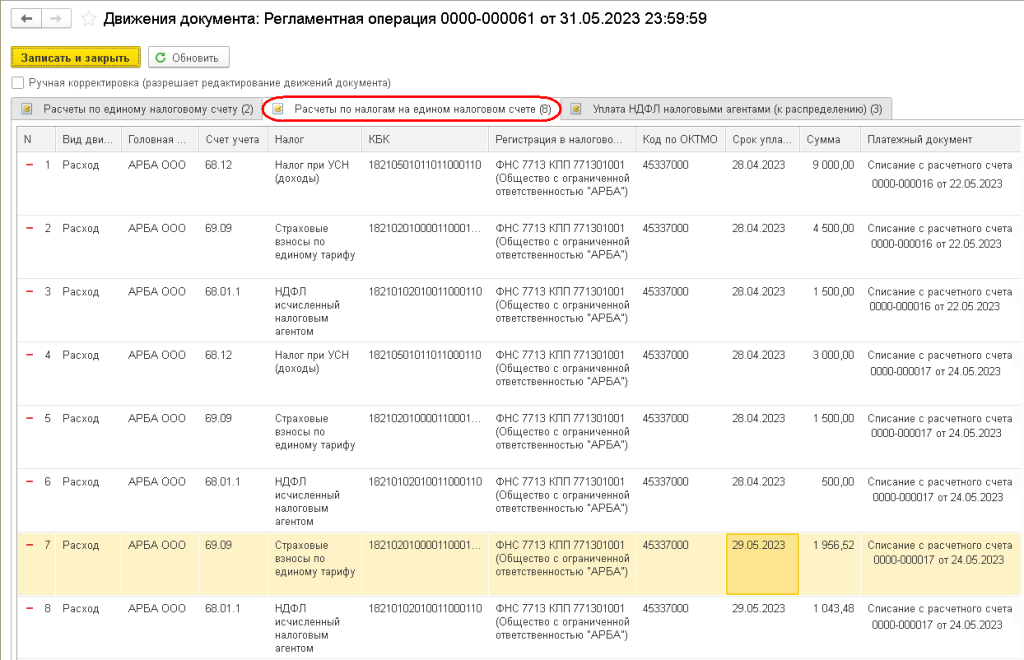

Рис. 3. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 1)

Проанализируем результаты выполнения регламентной операции Зачет аванса по единому налоговому счету.

По сроку уплаты 28.04.2023 на ЕНС учтена совокупная обязанность по уплате налогов и взносов на сумму 50 000 руб., в том числе:

Имеющейся на едином налоговом счете суммы ЕНП в размере 30 000 руб. недостаточно для исполнения всех налоговых обязанностей плательщика, поэтому указанная сумма зачитывается пропорционально суммам начисленных налогов. Коэффициент распределения (зачета) ЕНП составляет 0,60 (30 000 руб. / 50 000 руб.).

Таким образом, налоговые обязанности исполнены только частично в сумме:

Получается, что из всей суммы авансового платежа по УСН в размере 30 000 руб., пусть даже уплаченной через помощник, в счет уплаты УСН зачтено только 18 000 руб.

Обратите внимание, что помощники по расчету и уплате налогов обеспечивают корректную работу в программе в строгом соответствии с законодательством. Поэтому помощники не могут гарантировать, что перечисленный ЕНП будет зачтен в счет уплаты конкретного налога, если имеющихся денежных средств не хватает для исполнения совокупной обязанности, учтенной на ЕНС. А вот задачи по уплате налогов с истекшими сроками уплаты как раз будут информировать пользователя о том, что в учете допущены нарушения.

Мы с вами рассмотрели очень простой пример (нулевое сальдо ЕНС на начало периода, одна уплата ЕНП в течение месяца, небольшое количество налогов). Представим себе организацию или ИП на общей системе налогообложения, у которой есть неисполненные налоговые обязанности прошлых периодов (образовалось отрицательное сальдо ЕНС), да еще когда разные исполнители отвечают за расчет и уплату разных налогов. В этом случае учет расчетов на ЕНС становится намного сложнее. И если пропущена уплата хотя бы одного налога, то, как по данным ФНС, так и в учетной системе пользователя, будет отражаться недоимка в отношении сразу всех налогов. А это влечет за собой пени и штрафы.

По мере перечисления денежных средств в виде ЕНП накопленные задолженности по налогам списываются по очереди с момента возникновения обязанности по их уплате, начиная с самой ранней даты. Если на одну дату приходится несколько задолженностей по разным налогам, а суммы ЕНП для списания недостаточно, то она распределяется пропорционально суммам задолженностей на указанную дату.

Рассмотрим данную ситуацию, воспользовавшись исходными данными Примера 1.

Пример 2

На 01.05.2023 в учете организации на счете 68.90 отражено кредитовое сальдо в размере 20 000 руб., а в регистре «Расчеты по налогам на едином налоговом счете» отражена задолженность по УСН, НДФЛ и страховым взносам по сроку уплаты 28.04.2023 на общую сумму 20 000 руб.

Не позднее 29.05.2023 (с учетом переноса срока 28.05.2023, приходящегося на выходной день, согласно п. 7 ст. 6.1 НК РФ) организация должна уплатить:

Организация оплатила взносы за май и НДФЛ путем перечисления ЕНП двумя платежами:

По условиям Примера 2 организация не позднее 25.05.2023 должна представить в ИФНС уведомления об исчисленных суммах НДФЛ за период с 23.04.2023 по 22.05.2023 и страховых взносов за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по взносам и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

— на сумму страховых взносов по единому тарифу (15 000 руб.);

— на сумму удержанного НДФЛ (8 000 руб.).

Также на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При проведении документов списания с расчетного счета от 22.05.2023 и от 24.05.2023, отражающих уплату ЕНП, формируются бухгалтерские проводки:

— на суммы 15 000 руб. и 8 000 руб.

Помимо этого, на указанные суммы вводятся записи в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

31.05.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистр подсистемы учета НДФЛ, а также в регистры ЕНС:

— на суммы 15 000 руб. и 8 000 руб. в разрезе платежных документов;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 4).

Рис. 4. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 2)

Записи регистра Расчеты по налогам на едином налоговом счете формируются в разрезе платежных документов и по срокам уплаты налогов и взносов начиная с более ранних.

Сначала распределяется сумма денежных средств в размере 15 000 руб., перечисленная 22.05.2023. По сроку уплаты 28.04.2023 на ЕНС имеется задолженность по налогам на сумму 20 000 руб.:

Поскольку на погашение задолженности суммы ЕНП от 22.05.2023 не хватает, она зачитывается пропорционально суммам задолженности с коэффициентом 0,75 (15 000 руб. / 20 000 руб.):

Денежными средствами в размере 8 000 руб., перечисленными 24.05.2023, погашается оставшаяся задолженность по сроку уплаты 28.04.2023 в сумме 5 000 руб.:

«Старая» задолженность полностью погашена. Из денежных средств, перечисленных 24.05.2023, нераспределенной остается сумма в размере 3 000 руб.

По сроку уплаты 29.04.2023 на ЕНС учтена обязанность по налогам на сумму 23 000 руб.:

Поскольку остатка суммы ЕНП не хватает, она зачитывается пропорционально суммам обязанностей с коэффициентом 0,13 (3 000 руб. / 23 000 руб.)*:

* Для облегчения восприятия суммы в статье округлены до целых значений.

Таким образом, на конец мая 2023 года образуется задолженность по налогам по сроку уплаты 29.05.2023 на сумму 20 000 руб.:

Напоминаем, что нет необходимости по отдельности уплачивать каждый налог, учитываемый на ЕНС. Всю задолженность по налогам можно оплачивать сразу одним платежным документом. Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить – Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС. Таким способом проще избежать ошибок, связанных с недоплатой налога. При этом на момент уплаты на ЕНС должна быть учтена вся совокупная обязанность (должны быть сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС).

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

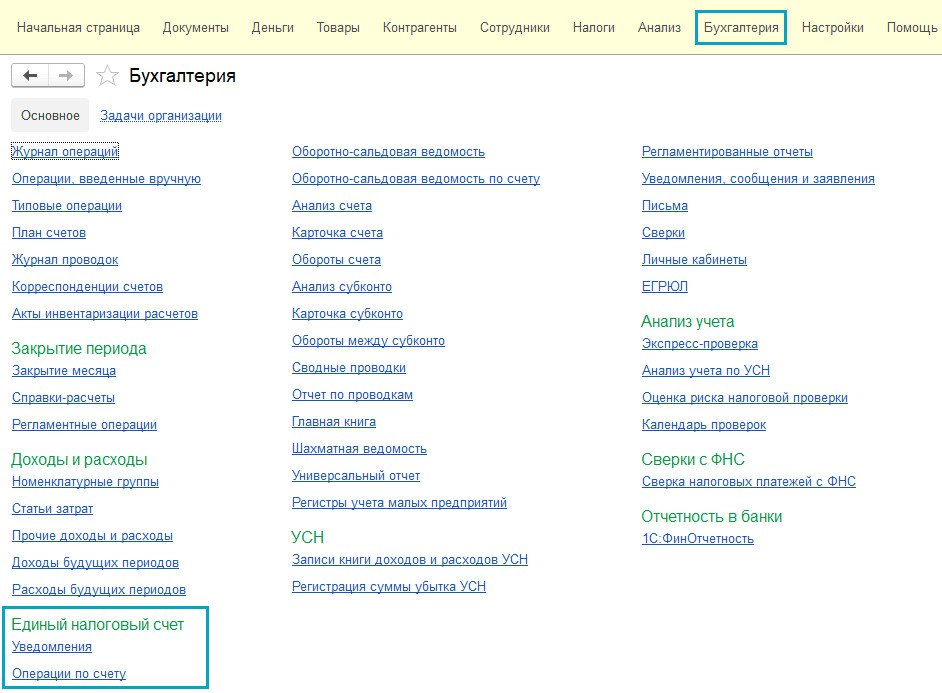

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2022-2023)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Прежде чем начислять налог в бухпрограмме, важно правильно его рассчитать. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к справочно-правовой системе можно получить бесплатно. Если вы применяете УСН «доходы», вам поможет это Готовое решение, а если «доходы минус расходы» — тогда вам в этот материал.

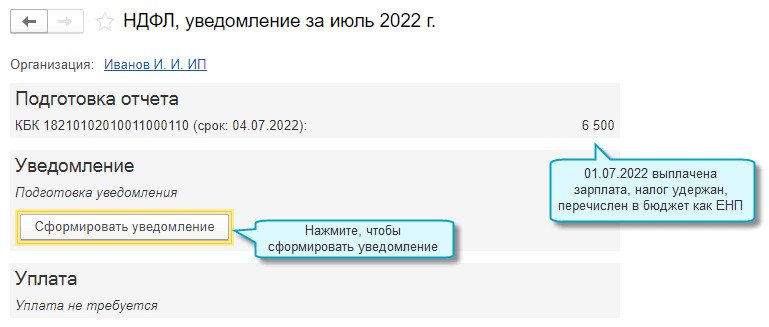

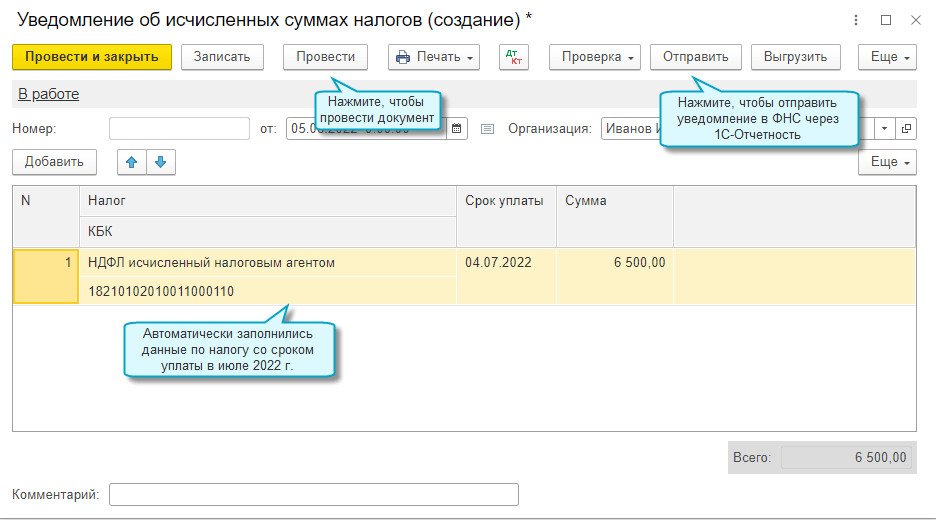

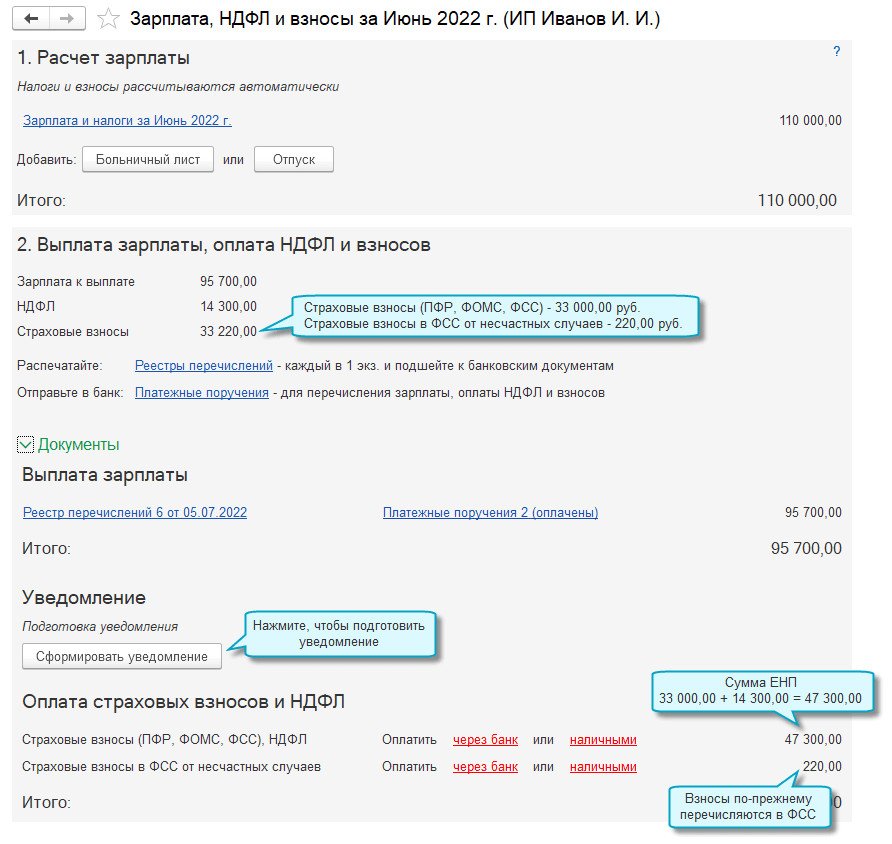

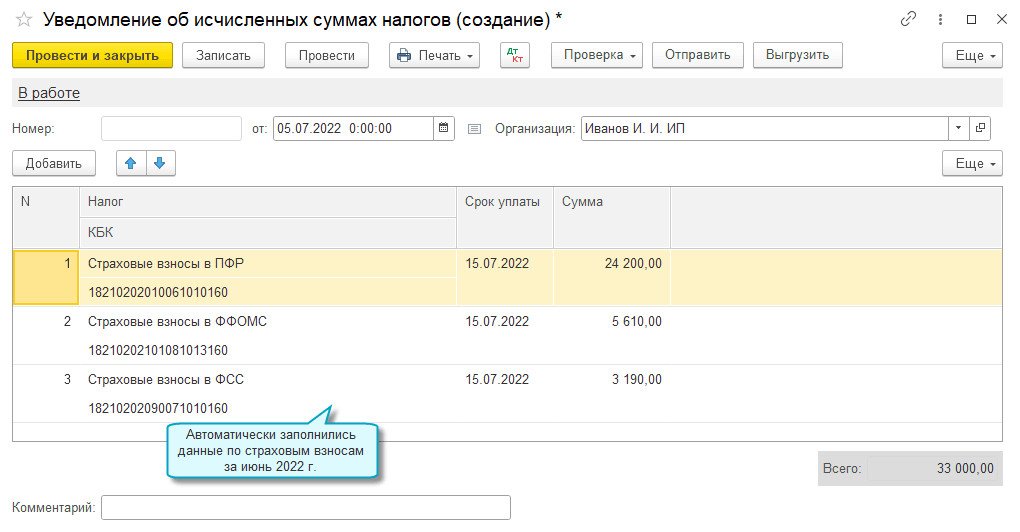

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

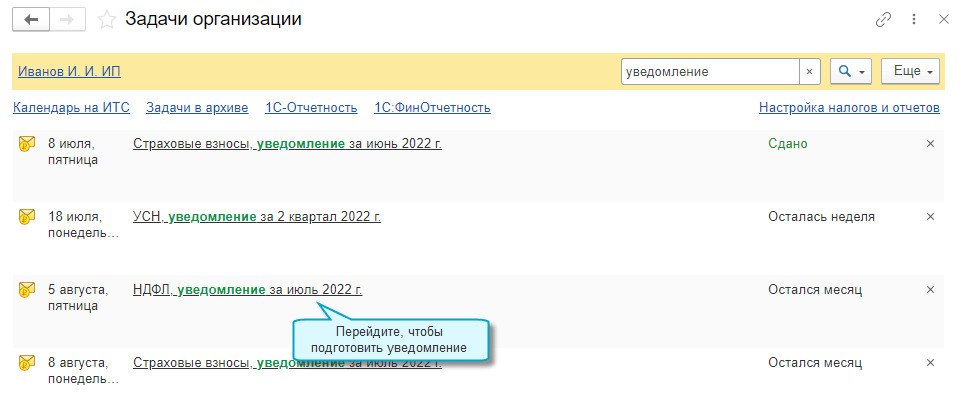

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Единый налоговый платеж

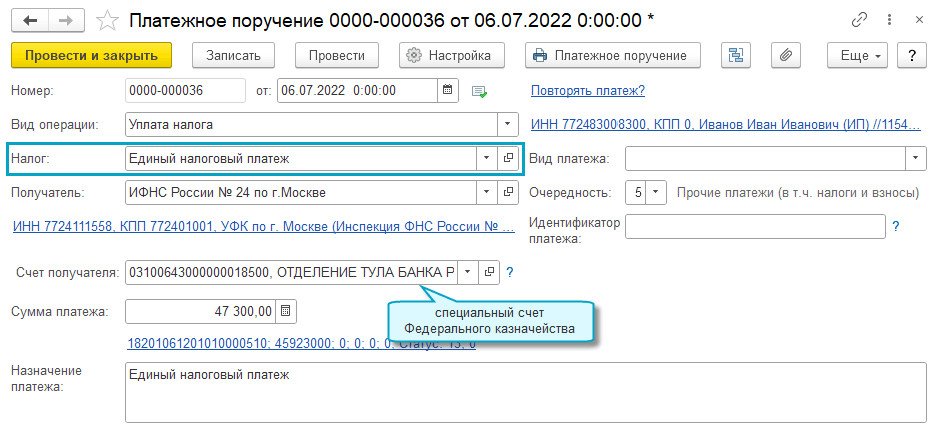

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68/УСН — расчеты по налогу УСН;

68/НДФЛ — расчеты по НДФЛ и т. д.

Субсчета обычно нумеруются, нумерация должна быть зафиксирована в учетной политике организации.

С 2023 г. необходимо ввести новый субсчет 68/ЕНП, ведь с 1 января указанного года платежи в бюджет должны осуществляться с помощью единого налогового платежа.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

Как ООО на УСН вести учет доходов и расходов, а также какую сдавать отчетность, читайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Счета, используемые в проводках по начислению налога УСН

От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса. Это обеспечивается бухгалтерскими проводками, сопровождающими каждую финансовую операцию. Каждый факт хозяйственной жизни фирмы должен быть зафиксирован своей проводкой. Это позволит составить безупречный баланс.

Для организации на УСН в бухучете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

При начислении налога УСН проводка используется следующая:

Дт 99 Кт 68.

Для полноты бухгалтерского учета данную проводку нужно зафиксировать 31 декабря отчетного года, чтобы она попала в кредиторскую задолженность в баланс на конец отчетного года.

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

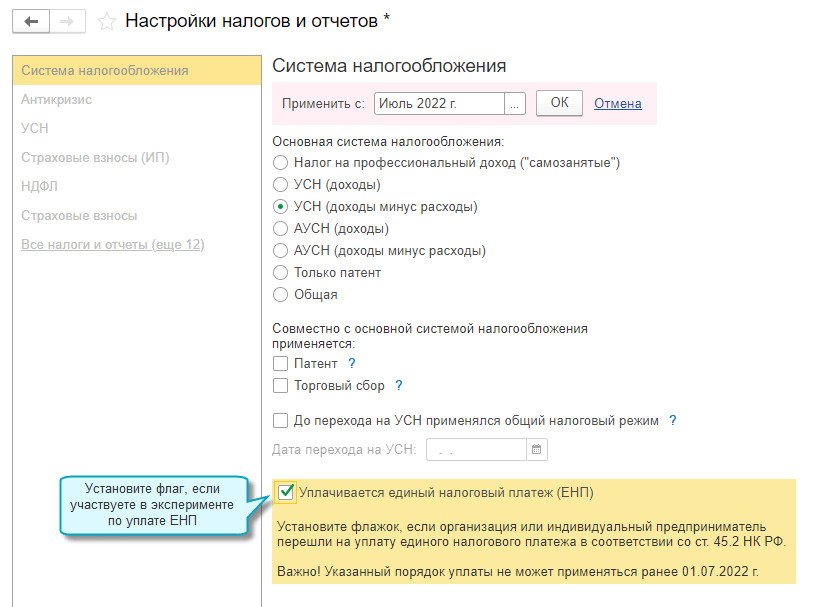

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

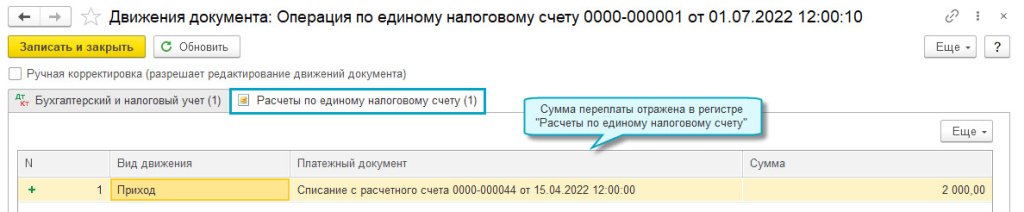

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

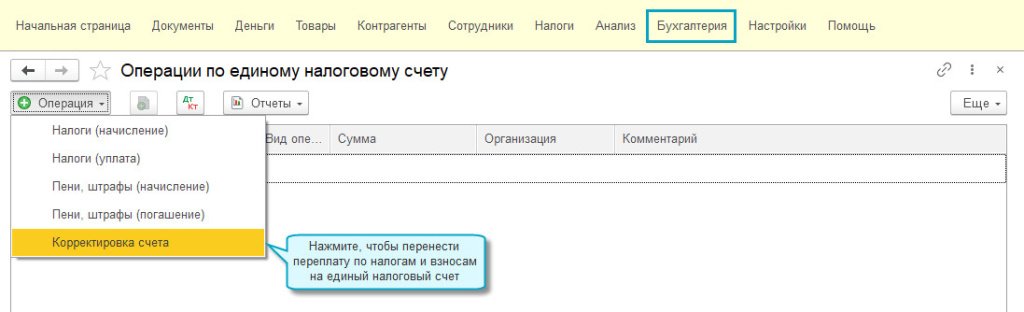

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

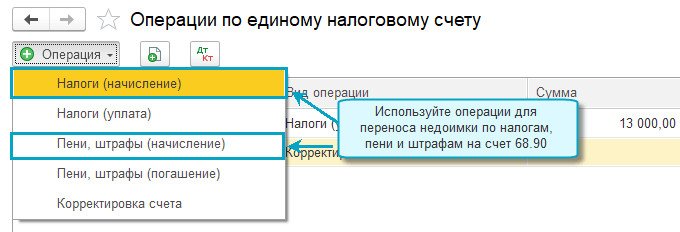

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

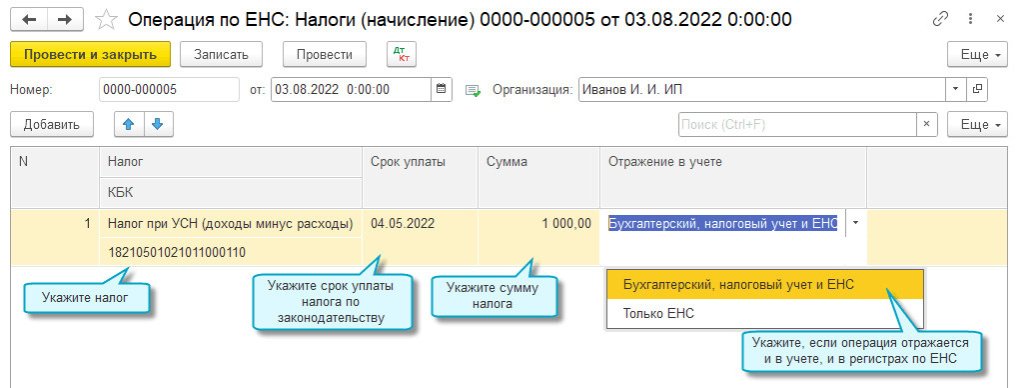

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

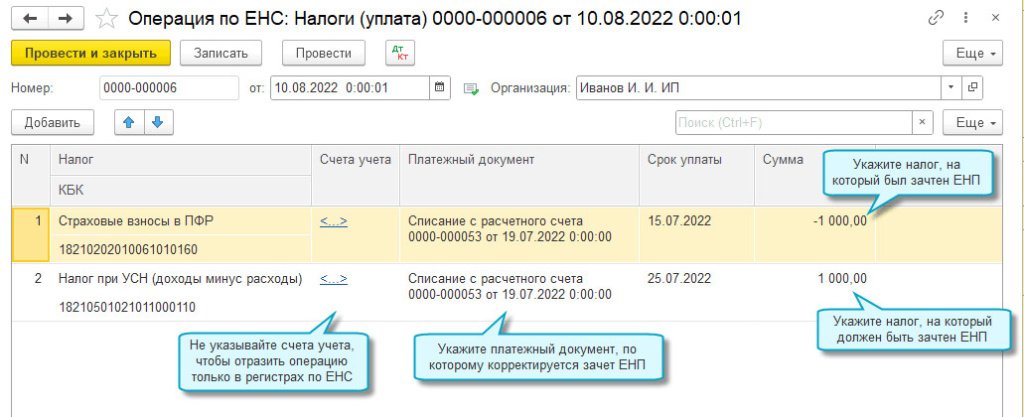

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

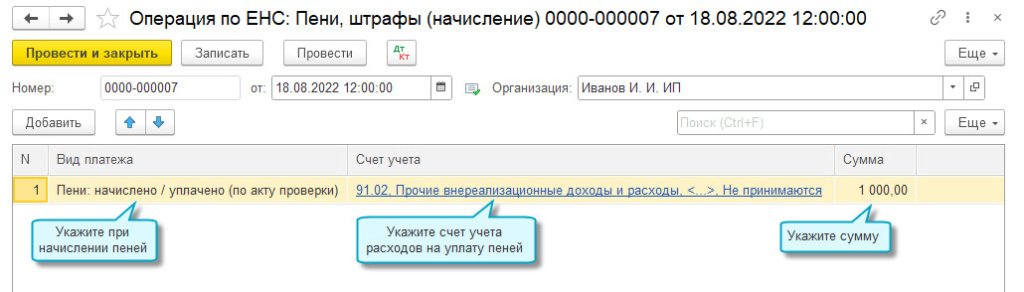

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

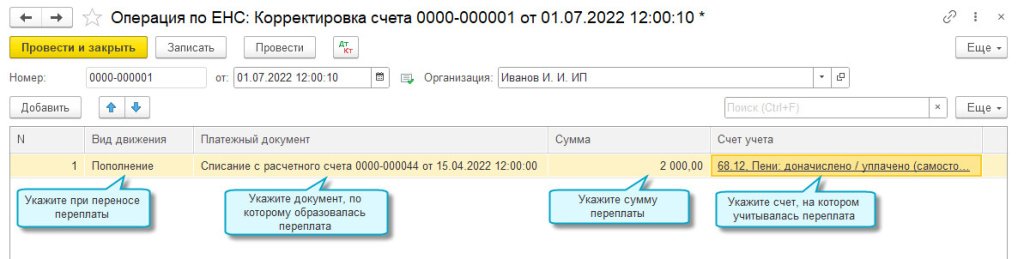

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

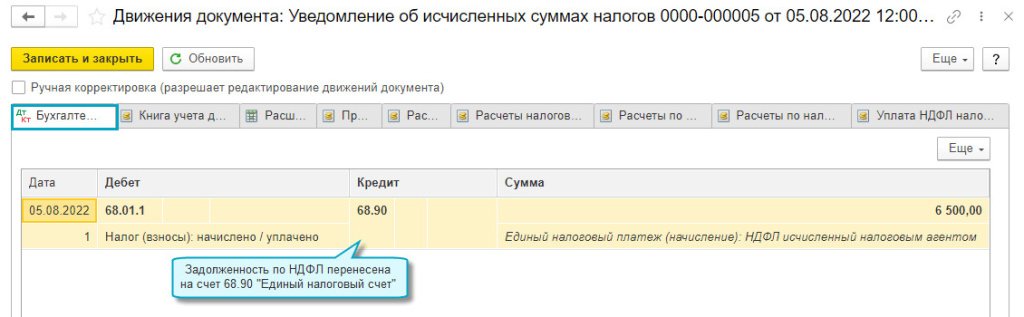

Счет ЕНП в 1С Бухгалтерии

В 1С отдельному субсчету на 68-ом присвоили код 68.90. Начисления налогов и взносов происходят привычным порядком, а для переноса данных на 68.90 применяются документы:

Например, уведомление, созданное по сроку, при проведении формирует проводку переноса на 68.90 в корреспонденции соответствующим счетом налога (взноса).

Уплата ЕНП отражается документом Списание с расчетного счета (то есть перед этим формируется обычным порядком платежка в бюджет). Проведение дает проводку по дебету 68.90.

И одна, и вторая операции формируют движения по регистрам расчетов по ЕНП и расчетов по налогам на ЕНП.

Зачет ЕНП в счет уплаты налогов и взносов происходит автоматически, с использованием этих регистров в составе процедуры .

Пени на отрицательное сальдо ЕНС

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно. Для физлиц и ИП процентная ставка пени принимается равной 1/300 действующей в это время ключевой ставки ЦБ РФ. Для организаций в период до 31 декабря 2023 года ставка пени также принимается равной 1/300 ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу следующих обстоятельств:

В перечисленных случаях пени не начисляются за весь период действия указанных обстоятельств. Во всех других ситуациях отрицательное сальдо ЕНС повлечет начисление пени. Для того чтобы не допустить образования налоговой недоимки и начисления пеней, плательщики должны периодически контролировать состояние сальдо своего ЕНС.

Итоги

Отражение в бухгалтерском учете начисленного налога при УСН отражается по синтетическим счетам 99 и 68. Для ведения аналитического учета к синтетическим счетам 68, 99 открываются отдельные субсчета, которые должны быть указаны в рабочем плане счетов и утверждены руководителем организации (п. 4 ПБУ 1/2008).