- Как будут взыскивать задолженность

- Новые каноны администрирования налоговых платежей

- Переходные положения

- III. Новые сроки уплаты налогов и представления отчетности

- Как будут считать пени

- Какие уведомления подать в ИФНС

- Что будет с недоимками

- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- Новый порядок уплаты налогов с 2023 года

- Как распределяется ЕНП по налогам и бюджетам?

- Единый налоговый счет (ЕНС)

- В какую налоговую адресовать платеж

- Как можно будет зачесть или вернуть переплату

- Откуда что берется?

- Суть нововведения

- Можно ли будет вернуть переплату по ЕНП?

- Уведомление об исчисленных суммах

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Сроки уплаты и представления налоговой отчетности

- Когда обязанность уплатить налоги будет исполненной

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- VII. Чего ждать в новом году

- Коротко о главном

- Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

- Распоряжение положительным сальдо единого налогового счета

- Сроки и условия перехода на особый порядок

- Как ИФНС распределит единый платеж по разным налогам

- Для чего нужен единый налоговый платеж

- Базовый вариант заполнения платежного поручения

- Кто переходит на единый налоговый платеж?

- Когда введут единый налоговый платеж?

- Что такое единый налоговый?

- Что включает в себя единый налог?

- Что такое единый налоговый платеж физического лица?

- Как оформить и перечислить единый налоговый платеж?

- Когда вводится единый налоговый платеж?

- Кто платит Енп?

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года. Устанавливают и особенности взыскания с этой даты недоимки и задолженности.

Обращаем внимание, что после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция не вынесла решение до 31 декабря включительно.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Новый порядок уплаты налогов с 2023 года

С 2023 года уплата налогов организациями, ИП и физлицами будет производиться путем перечисления на свой налоговый счет единого налогового платежа.

ЕНП компании могут вносить на свой налоговый счет как единовременно, так и несколькими платежами в течение всего года. Главное условие – успеть внести платеж (его часть) до наступления срока уплаты того или иного налога (п. 1 ст. 45 НК РФ).

Сама совокупная обязанность компании по уплате налогов и взносов будет формироваться и учитываться на едином налоговом счете на основе представляемых налоговых деклараций и расчетов (п. 5 ст. 11.3 НК РФ).

Если уплата налогов будет осуществляться до представления соответствующей декларации или расчета, то налогоплательщик должен представить в ИФНС уведомление об исчисленных суммах налогов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов.

Перечисляя ЕНП, компания должна указать в платежном поручении только сумму платежа и свой ИНН. Вносить единый платеж на свой счет смогут как сами плательщики, так и любые третьи лица. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно рассчитает и зачтет необходимую часть единого налогового платежа в счет уплаты того или иного налога. Зачет платежа в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Свободные деньги, перечисленные на единый налоговый счет и превысившие общую сумму налогов, могут быть в любой момент либо возвращены, либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. Возврат осуществляется в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается налоговиками в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата по ставке, равной ставке рефинансирования ЦБ РФ.

Как распределяется ЕНП по налогам и бюджетам?

Принадлежность ЕНП определяется автоматически, в соответствии с НК РФ.

Суммы обязательств ЮЛ и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Сначала будет погашена недоимка начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Как распределяется ЕНП по налогам и бюджетам?

Единый налоговый счет (ЕНС)

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Суть нововведения

Система работает следующим образом.

Куда именно и в каком приоритете распределяются средства – отдельный механизм.

Вкратце это выглядит так:

В каждом блоке приоритет отдается пунктам, которые возникли раньше других. То есть сначала закроют более ранние недоимки, а затем поздние. Потом перейдут к предстоящим платежам и закроют их в порядке очередности. Аналогично закроют последний блок со штрафами.

Важно: если несколько платежей нужно выплатить в одну дату, а денег не хватает, долги закрывают пропорционально их сумме.

Рассмотрим на простом примере.

На ЕНС предпринимателя Василия осталось 100 тысяч рублей. Завтра ему нужно выплатить 200 тысяч рублей за сбор и в этот же день 50 тысяч рублей – за налог. Согласно правилу, сумма разделится следующим образом:

Остаток спишется со следующего платежа.

Физлица уже с 2019 года могут платить за все единым налоговым платежом

Как сообщить о поступлении ЕНП? Для этого нужно уведомить ИФНС о сумме начислений в специальной форме. Когда речь идет о налогах, авансовых платежах и взносах для бизнеса, необходимо послать уведомление за пять дней до наступления срока уплаты.

Выходит, что теперь не нужно делать кучу платежек, достаточно сделать одну, внести достаточную сумму на счет и уведомить налоговую. Платежных документов будет меньше, зато появятся уведомления.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Если внести на счет больше, чем следовало, после всех выплат деньги просто останутся на счете и спишутся в счет следующих взносов. Но когда речь идет о немалых суммах, просто так хранить деньги на ЕНС нет смысла – ведь бизнесу важно пускать их в оборот, получать прибыль.

Вернуть излишки можно по заявлению. ФНС примет решение о возврате в течение десяти дней, отправит его копию в казначейство. Средства вернутся в течение месяца. Если налоговая не успеет сделать возврат за месяц, за просрочку доплатят проценты по ставке рефинансирования.

Важно: внести средства можно даже на счет другой компании, вот только в случае переплаты вернуть их на свой счет не получится.

Можно ли будет вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о банковском счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Проверить информацию о банковских счетах можно в Личном кабинете. Также в Личном кабинете можно сформировать заявление, выбрав из перечня нужный вам банковский счет.

Можно ли будет вернуть переплату по ЕНП?

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

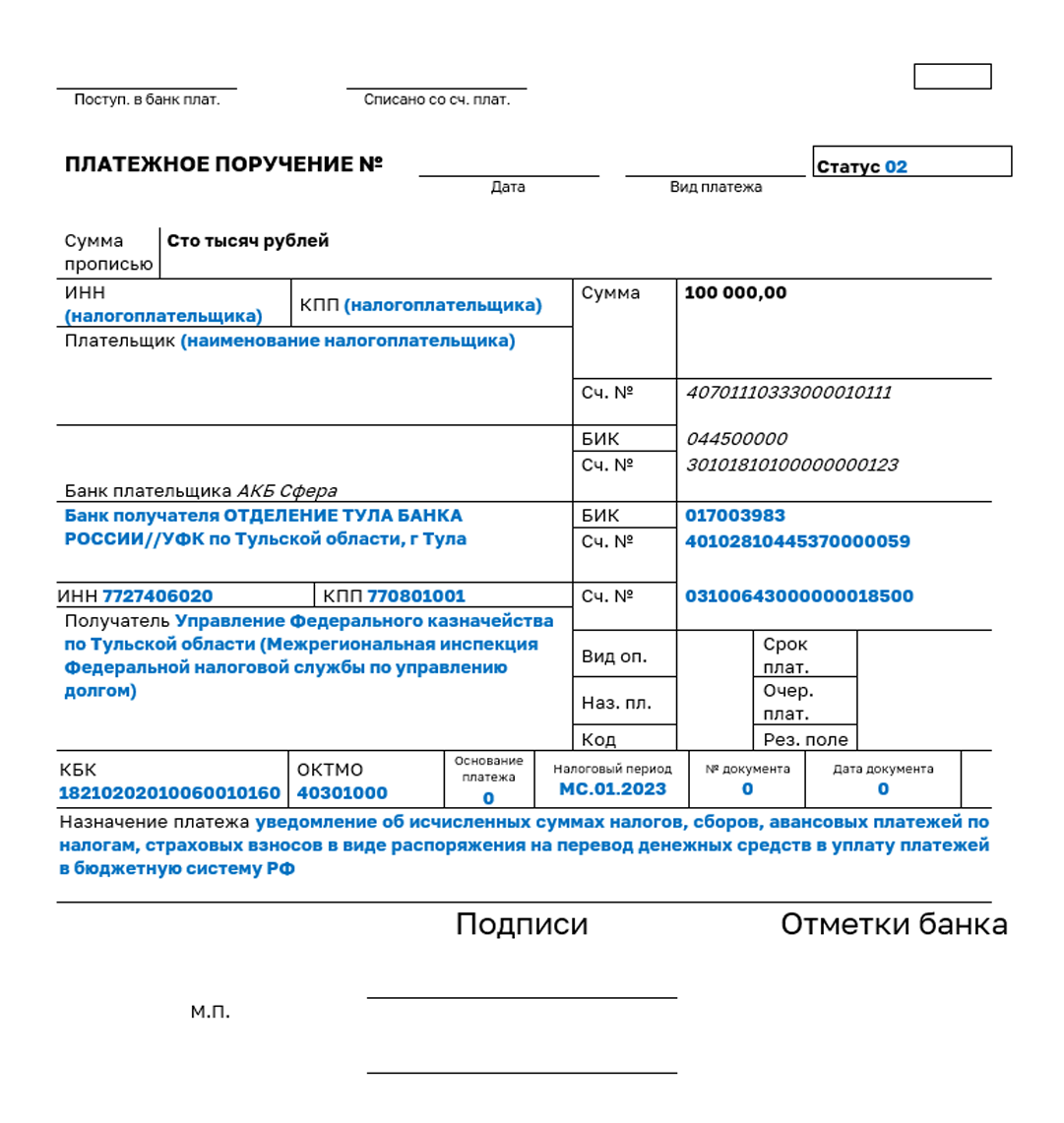

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

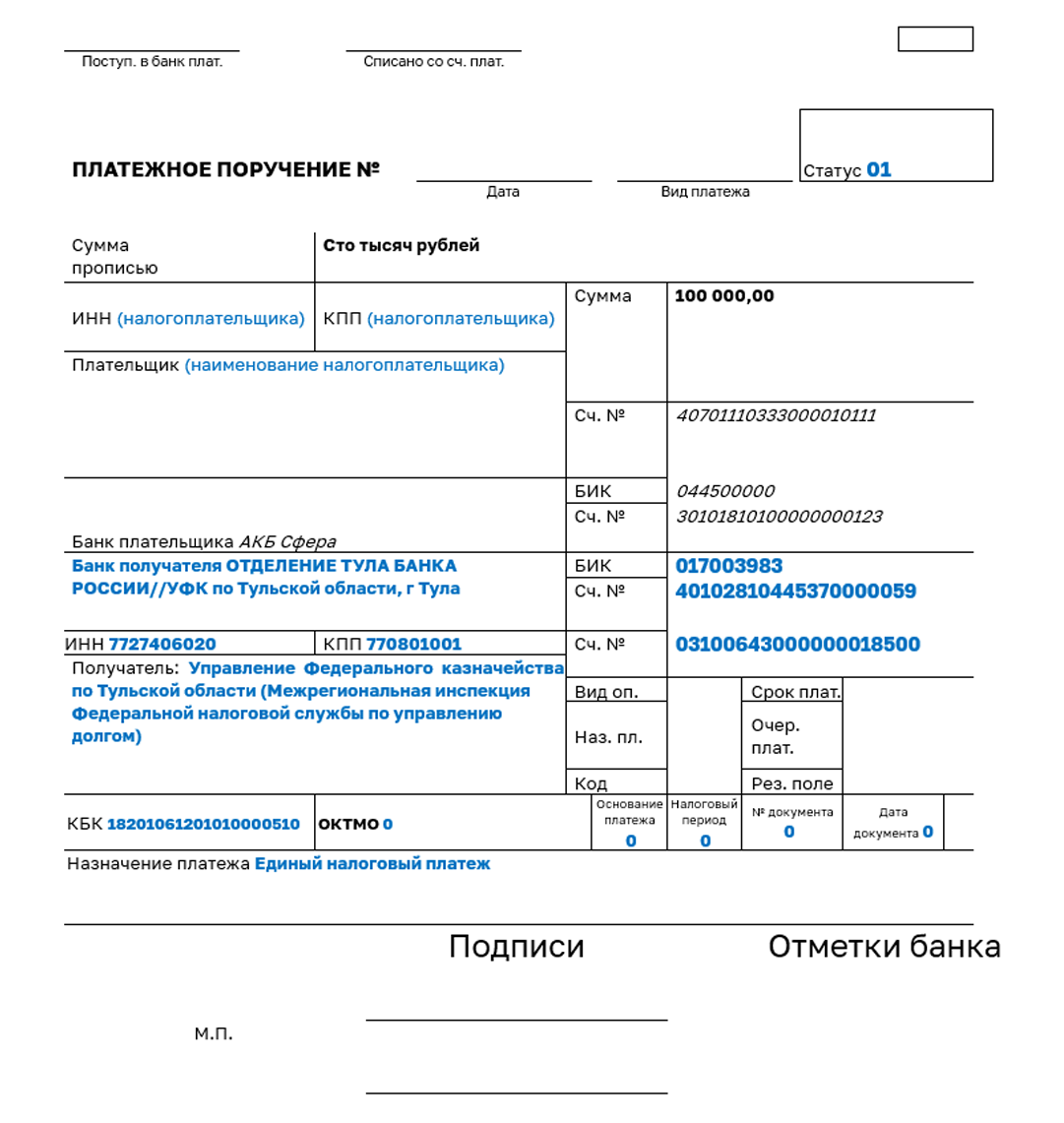

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

Засчитывать будут в таком порядке:

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число соответствующего месяца. Для сдачи отчетности также устанавливают одинаковый срок — 25-е число. Изменения затрагивают в том числе:

Что касается НДФЛ, его перечислять станут также не позднее 28-го числа. В этот срок нужно уплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего. Исключение — декабрь и январь. Налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты отменяют.

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращатьсяЗаполните поле телефон, чтобы консультант вам перезвонилЯ согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Коротко о главном

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням. Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по процентам с меньшей суммой.

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении — о зачете суммы единого налогового платежа физического лица — в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация или ИП не исполнит требование добровольно, для взыскания долга налоговики должны будут разместить в специальном реестре решение. Там же разместят и поручение на перечисление долга. Это считают направлением документа в банк.

В реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета.

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако по ним нельзя будет проводить расходные операции.

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

Зачтут суммы в таком порядке:

Федеральный закон от 14.07.2022 № 263-ФЗ закрепил в НК РФ понятие единого налогового счета, с помощью которого организации и ИП будут исполнять свои налоговые обязанности. Единым налоговым счетом (ЕНС) признается открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения).

С 1 января 2023 года единый налоговый счет будет вестись в отношении каждой организации, каждого ИП и физического лица (п. 4 ст. 11.3 НК РФ). С указанного момента уплата любого налога (за редким исключением), авансовых платежей по налогам и страховых взносов будет осуществляться именно на ЕНС, открытый налогоплательщику. Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа (ЕНП).

В настоящее время уплата налогов единым налоговым платежом разрешается только тем компаниям, которые на добровольной основе решили принять участие в соответствующем эксперименте, стартовавшем с 1 июля 2022 года (Федеральный закон от 29.11.2021 № 379-ФЗ).

С начала 2023 года единый налоговый платеж, зачисляемый на единый налоговый счет компании и физлица, будет являться единственным и безальтернативным способом уплаты абсолютного большинства налогов, страховых взносов и сборов. Исключение будет сделано для следующих платежей (абз. 2 п. 1 ст. 58 НК РФ):

Эти платежи можно будет либо перечислить отдельной платежкой, либо уплатить с помощью единого налогового платежа.

Без помощи ЕНП с 2023 года можно будет уплатить только НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента. В число таких плательщиков НДФЛ войдут (абз. 4 п. 1 ст. 58 НК РФ):

Для всех других налогов, сборов, страховых взносов и авансовых платежей по налогам будет использоваться единый налоговый счет и единый налоговый платеж.

Уплата налогов с помощью ЕНС

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Для чего нужен единый налоговый платеж

Сейчас при перечислении различных налогов и взносов компании и предприниматели вынуждены оформлять платежные поручения отдельно по каждому налогу и по страховым взносам. Заполняя разные платежки, бухгалтеры часто ошибаются в многочисленных реквизитах, которые, ко всему прочему, постоянно меняются. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Эту ситуацию должен исправить особый порядок перечисления денег в бюджет. Суть его в следующем. Бухгалтер переводит в бюджет некую сумму без разбивки по налогам и страховым взносам. А инспекция самостоятельно распределяет указанную сумму в счет уплаты того или иного налога, сбора, взносов, пеней, штрафов и процентов. Соответствующие поправки в Налоговый кодекс внесены Федеральным законом от 29.11.21 № 379-ФЗ (вступает в силу 1 января 2022 года).

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Кто переходит на единый налоговый платеж?

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа . С 2023 года эти правила станут обязательными. Такие поправки к НК РФ уже опубликовали

Когда введут единый налоговый платеж?

С 2023 года введут обязательный единый налоговый платеж для всех компаний и ИП. Он подразумевает уплату налогов и взносов одной суммой. Налоги в этом случае распределяет ФНС на основе уведомлений компаний и ИП. Каждой компании и ИП откроют единый налоговый счет в Федеральном казначействе

Что такое единый налоговый?

Что такое Единый налоговый счет (ЕНС)? ЕНС — это единая сумма расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению

Что включает в себя единый налог?

Единый налог включает в себя налоги НСП, НДС и налог на прибыль. Определена ставка налога в процентах к определенному виду деятельности

Что такое единый налоговый платеж физического лица?

Единый налоговый платеж (ЕНП) — это дополнительный способ исполнения налоговых обязательств для физических лиц , использование которого позволит: максимально упростить процедуру уплаты имущественных налогов и снизить издержки при оплате налогов

Как оформить и перечислить единый налоговый платеж?

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробуют в тестовом режиме ИП и компании, которые подали заявление в апреле 2022. за пользование объектами животного мира, за пользование объектами водных биологических ресурсов

Когда вводится единый налоговый платеж?

С начала 2023 года вводится понятие » единый налоговый платеж «. Изменения внесены Федеральным законом от 14. Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей . ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков

Кто платит Енп?

С 1 июля по 31 декабря 2022 года ЕНП уже применяют компании и ИП, которые пожелали участвовать в эксперименте. До конца 2022 года к эксперименту присоединиться уже нельзя. Но с 2023 года ЕНП будут обязаны применять все ИП и компании, кроме самозанятых и ИП на НПД