- Авансовые платежи учитываются в счёт минимального налога

- Из чего состоит КБК

- Как заполнить таблицу для расчета?

- Учет и отчетность ИП на УСН

- Виды упрощенки

- Налог на имущество

- Спорные ситуации и нюансы

- Как уменьшить налог на УСН

- Ответственность за налоговые нарушения

- С каких доходов ИП платит налог

- Сроки уплаты минимального налога

- Какие КБК установлены для УСН в 2022 году

- Правила учета выручки и затрат для расчета УСН 15%

- Порядок перехода на УСН

- Минимальный налог в декларации

- Как уточнить платёж

- Нормативные акты

- Как пользоваться калькулятором УСН?

- Что такое КБК и зачем он нужен

- Как работает ООО на упрощенке

- Вы можете воспользоваться другими нашими сервисами

- Как влияют сроки уплаты взносов на уменьшение налогов

- Расчет налога и вычета за первое полугодие

- Расчет налога и вычета за 9 месяцев

- Расчет налога и вычета за год

- Как пользоваться калькулятором УСН?

- Убыток в декларации

- Убыток в КУДиР

- Расчет налога УСН в сервисе «Моё дело»

- Ставки и порядок расчета

- Актуальные КБК для налога УСН

- УСН «Доходы»

- УСН «Доходы минус расходы»

- Варианты налогообложения для УСН

- Что будет, если ошибиться в КБК

- Какой КБК для уплаты пени по УСН «доходы» в 2022 году

- Как уменьшить налоги ИП на УСН

- КБК для минимального налога в 2021 году

- Уменьшение налоговой базы на убытки

- Пример учета убытков

- Как рассчитать минимальный налог

- Как уменьшить налог на УСН «Доходы»

- НДС

- Расчет УСН на видео

- Как рассчитывается минимальный налог

- Пример расчета налога

- Вы можете воспользоваться другими нашими сервисами

- Коды КБК по УСН «доходы» 6% в 2022 году

- Налог на прибыль

- Совмещение УСН с другими системами налогообложения

- Как взносы уменьшают налог

- Как заполнить таблицу для расчета?

- Пени по УСНО

- Как рассчитать авансовый платёж

- Расчет УСН на видео

- Какой КБК доходы минус расходы?

- Что за КБК 18210501021011000110?

- Как платить налог при УСН доходы минус расходы?

- Что это за КБК 18210501021012100110?

- Как рассчитать единый налог при УСН доходы минус расходы?

- Как считается минимальный налог при УСН доходы минус расходы?

- Сколько процентов составляет налог на УСН доходы минус расходы?

- Нужно ли платить 1% при УСН доходы минус расходы?

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на

19.01.2022

Из чего состоит КБК

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

Как заполнить таблицу для расчета?

После того, как вы выбрали объект налогообложения и ставку налога (6 % или 15 %), заполните таблицу для расчета.

- Шаг 1. Выберите кто вы: ИП с работниками, ИП без работников или ООО. От этого зависит влияние страховых взносов на расчет налога.

- Шаг 2. Выберите расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы являетесь плательщиком торгового сбора на момент расчета, поставьте галочку и укажите уплаченную сумму в расчетной части калькулятора.

- Шаг 4. Заполните данные о доходах и расходах.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сами доходы. Это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в ПФР, больничных за первые три дня нетрудоспособности и платежей по добровольному страхованию за работников. Помните, что для уменьшения суммы платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Так, для уменьшения налога за первую половину 2022 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2022 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, определенные в соответствии со статьями 346.15 и 346.16 НК РФ.

В обоих случаях калькулятор рассчитает, сколько вам нужно платить в качестве налога по УСН.

- Повышенные ставки УСН. Еще с 2021 года для УСН увеличили лимиты и ввели повышенные ставки. Теперь при превышении суммы доходов 164,4 млн рублей и среднесписочной численности сотрудников 100 человек налог уплачивается по ставкам 8 % для УСН «Доходы» и 15 % для УСН «Доходы минус расходы». Калькулятор подходит только маленьким компаниям, поэтому по повышенным ставкам считать не умеет.

- Новые расходы. Для УСН «Доходы минус расходы» в список учитываемых затрат добавили коронавирусные расходы: прививки, содержание медпунктов и мединвентария, обеспечение техники безопасности, покупку изделий для диагностики и лечения ковида. Теперь их тоже можно включить в калькулятор.

- Увеличение суммы страховых взносов. Максимальная сумма взносов за одного сотрудника в 2022 году выросла вместе с увеличением лимитов для их начисления — до 1 565 000 рублей для взносов в ПФР и до 1 032 000 рублей для взносов На ВНиМ. Фиксированные взносы ИП тоже увеличились до 43 211 рублей.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Если 30 апреля — выходной, декларацию надо сдать на следующий рабочий день. Например, декларацию за 2021 год предприниматели должны сдать до 4 мая 2022 года.

За 2021 год ИП-упрощенцы должны будут подать УСН-декларацию по новой форме.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их три:

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 .

- На любые наличные расчеты с другими организациями, ИП, работниками и прочими физлицами деньги нужно предварительно снять со счета в банке. Однако ИП может забирать всю наличную выручку на свои личные нужды.

- Выдачу зарплаты наличными обязательно оформлять платежными ведомостями.

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Налог на имущество

Принято считать, что существует освобождение от налога на имущество при УСН. Однако это не совсем верно.

Налоговая база по данному налогу в общем случае определяется по среднегодовой стоимости объекта недвижимости. В отдельных случаях — по кадастровой стоимости.

Если у компании на УСН есть имущество, налоговая база по которому определяется по кадастровой стоимости, то она будет являться плательщиком по налогу на имущество при УСН в 2020 году.

Компании на УСН освобождаются от уплаты налога на прибыль, НДС и налога на имущество. Но при определенных обстоятельствах, которые мы перечислили выше в статье, организации, применяющие упрощенную систему налогообложения, обязаны уплатить и эти налоги.

Спорные ситуации и нюансы

До сих пор в законе не сказано, как правильно рассчитывать дополнительные страховые взносы для предпринимателей на УСН 15%.

Налог, подлежащий уплате, предпринимателям считают по формуле «Доходы минус расходы», но дополнительные страховые взносы считают как упрощенцам на 6%: учитывают все доходы, что сверх 300 000 , без учета расходов.

В конце 2016 года Конституционный суд, проверяя конституционность п. 1 ч. 8 ст. 14 Закона о страховых взносах, указал, что для определения суммы страховых взносов ИП, который платит НДФЛ, нужно доходы уменьшать на расходы. То есть начислять налог и страховые взносы нужно на чистый доход, а не на весь полученный.

Верховный суд тоже поддержал налогоплательщиков. Он указал, что подсчет объекта налогообложения у плательщиков НДФЛ происходит , как у плательщиков УСН 15%, то есть с учетом расходов.

1 сентября 2020 года налоговая подтвердила эту позицию в своем письме № БС-4-11/14090.

До этого ни налоговая, ни Минфин с предпринимателями не соглашались, и последним приходилось обращаться в суд. Одна настойчивая ИП из Владимирской области дошла до Верховного суда и доказала свою правоту.

Налоговая инспекция потребовала у предпринимательницы недоимку по страховым взносам — почти 150 000 . Арбитражный суд поддержал налоговиков, и тогда ИП подала жалобу в Верховный суд. Там согласились с тем, что деньги взыскали излишне, потому что ИП учла расходы при уплате страховых взносов.

Еще один нюанс касается предела страховых взносов ИП — в 2020 г. предприниматель за себя может заплатить не более 259 584 . Соответственно, уменьшить налог за счет страховых взносов на себя можно максимум на 259 584 .

ИП Игошин, который работает на УСН 6%, продал торговый центр за 15 000 000 . Налог с продажи получается 900 000 (15 000 000 * 6%).

Даже если ИП Игошин заплатит за себя страховые взносы 900 000 , налог УСН он сможет уменьшить только на 259 584 . Оставшиеся 640 416 государство вернет обратно, либо учтет в виде страховых взносов в будущем.

Как уменьшить налог на УСН

- ИП без работников на УСН «Доходы» может уменьшить налог на сумму страховых взносов, уплаченных за себя.

- ИП с работниками на УСН «Доходы» может уменьшить налог на взносы за себя и работников, на сумму выплаченных больничных пособий, но не более чем наполовину.

- ИП без работников на УСН «Доходы минус расходы» может уменьшить налогооблагаемую базу на сумму уплаченных за себя страховых взносов и расходов бизнеса.

- ИП с работниками на УСН «Доходы минус расходы» может уменьшить налогооблагаемую базу на сумму страховых взносов, уплаченных за себя и своих работников, и на сумму расходов бизнеса.

- Организация на УСН «Доходы» может уменьшить налог на сумму обязательных страховых взносов за работников и на сумму выплаченных больничных пособий за первые три календарных дня болезни. Налог можно уменьшить только наполовину.

- Организация на УСН «Доходы минус расходы» может уменьшить налогооблагаемую базу на сумму уплаченных за работников страховых взносов, больничных пособий за первые три календарных дня болезни и расходов бизнеса.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты минимального налога

Как знают все упрощенцы, налог УСН перечисляется не раз в год, а частично в виде авансовых платежей по итогам каждого отчётного периода.

Если деятельность ООО убыточна весь год, то по итогам первого квартала, полугодия и девяти месяцев ничего платить не надо. Минимальный налог рассчитывается и перечисляется только по итогам года:

- не позднее 31 марта для организаций;

- не позднее 30 апреля для ИП.

Например, за первый квартал ООО получило доход в 3 млн рублей, а расходы составили 4 млн рублей. В течение года налог исчисляется в обычном порядке, то есть на основании разницы между доходами и расходами. Авансового платежа к уплате не будет, ведь нет налоговой базы для его исчисления. Минимальный налог в размере 1% от дохода по итогу первого квартала и других отчётных периодов тоже платить не надо, ведь он исчисляется только по окончании календарного года.

Но есть и другие ситуации – когда какой-то отчётный период оказался прибыльным. Даже если уже понятно, что оставшаяся часть года будет убыточной, аванс за отчётный период всё равно надо заплатить.

Авансовый платеж, исчисленный в обычном порядке, учитывается при расчёте минимального налога за год. Например, заплатить надо 100 000 рублей минимального налога, при этом за первый квартал ООО заплатило аванс в 30 000 рублей. Тогда доплатить надо только 70 000 рублей.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

Бывает и так, что авансовые платежи, которые упрощенец перечислял в течение года, оказались больше суммы исчисленного минимального налога. В этом случае переплату можно зачесть или вернуть, обратившись с заявлением в ИФНС.

Какие КБК установлены для УСН в 2022 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2022 году

КБК УСН Доходы минус расходы в 2022 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

Правила учета выручки и затрат для расчета УСН 15%

Все поступления и траты нужно вносить в Книгу учета доходов и расходов. Именно оттуда берут итоговые показатели, когда приходит время считать платеж в бюджет.

Порядок определения доходов расписан в статье 346.15 НК РФ, а расходов – в статье 346.16. Порядок признания доходов и расходов на УСН – в статье 346.17.

С доходами все просто. Их учитывают кассовым методом, то есть вносят запись о поступлении денег в тот момент, когда они «упали» на расчетный счет, или когда их внесли в кассу фирмы. При этом не имеет значения, исполнил ли получатель дохода свои обязательства перед плательщиком. То есть полученные, но еще не отработанные авансы тоже учитывают при расчете налога и авансовых платежей.

С расходами чуть сложнее.

По общему правилу их вносят в КУДиР в тот момент, когда выполнены два условия:

- Товары, сырье, материалы отгружены.

- Деньги за них перечислены.

Если какое-либо из этих событий еще не произошло, затраты в из налоговой базы не вычитают.

Например, фирма приобрела сырье в марте, поставщик его отгрузил в марте, а деньги поставщику перевели только в апреле. Или наоборот – деньги за сырье поставщику перечислили в марте, а на склад оно поступило в апреле. В обоих этих случаях бухгалтер не учтет эти затраты, когда будет считать аванс за период январь-март. Эти расходы он вычтет из дохода только тогда, когда будет считать аванс по итогам полугодия.

Особые правила действуют для основных средств и товаров для перепродажи:

1. Основные средства списывают в расходы равными частями поквартально в течение одного календарного года и только после того, как его ввели в эксплуатацию, в рамках оплаченных сумм.

Фирма, применяющая УСН «Доходы минус расходы», приобрела основное средство в декабре 2018 года за 3 млн. руб., а ввела в эксплуатацию его уже в январе 2019 года. В этом случае в КУДиР будут заносить расходы в течение всего 2019 года по ¼ части на последнее число квартала, т.е. по 750 тысяч рублей в квартал. То есть когда бухгалтер будет считать аванс за январь-март 2019 года, он вычтет из доходов только 750 тысяч рублей несмотря на то, что все 3 миллиона за основное средство уже перечислили. По итогам полугодия бухгалтер спишет еще 750 тысяч руб. и т.д.

Если бы это основное средство ввели в эксплуатацию в апреле, то есть во втором квартале, то в первом квартале бы ничего не списывали, а во втором, третьем, и четвертом списывали по 1/3 части, т.е. по одному миллиону рублей.

Соответственно, если бы ОС приобрели, оплатили и ввели в эксплуатацию в 4-м квартале, то всю сумму за него взяли бы в расходы сразу и в полном объеме.

2. Стоимость товаров, которые приобрели для перепродажи, учитывают в расходах только после того, как их продадут.

Фирма в декабре 2018 года закупила 30 велосипедов для перепродажи в своем магазине. В декабре продали только 5 велосипедов. Закупочную стоимость этих 5 велосипедов внесут в КУДиР в декабре и учтут при расчете налога за 2018 год, а стоимость остальных велосипедов спишут в затраты только в 2019 году, после того как продадут.

Нет времени вести книгу учёта доходов и расходов?

Покажем как сформировать её автоматически в 3 клика.

Подробнее

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Минимальный налог в декларации

В декларации минимальный налог, который необходимо заплатить, отражается в строке 120 раздела 1.2.

- Если декларацию заполняет организация или ИП, не применяющие ПСН, то строка 120 раздела 1.2 заполняется так: из строки 280 разд. 2.2 декларации вычитаются авансовые платежи — строки 020, 040, 070 разд. 1.2 декларации (п. 4.11 Порядка заполнения декларации по УСН).

- Если декларацию заполняет ИП, применяющий ПСН, то строка 120 разд. 1.2 заполняется так: из строки 280 раздела 2.2 декларации вычитаются авансовые платежи к уплате в течение года — строки 020, 040, 070 раздела 1.2 декларации и сумма налога, уплаченного при применении ПСН, — строка 101 разд. 1.2 (п. 4.11 Порядка заполнения декларации по УСН).

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2022 году действуют два приказа ведомства:

- приказ от 06.06.2019 N 85н (в ред. от 21.03.2022);

- приказ от 08.06.2021 N 75н (в ред. от 11.07.2022).

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Обратите внимание: если указать в платёжном документе неверный код, то ИФНС не сможет правильно распределить поступление в бюджет и придётся уточнять платёж.

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный отчетный период, узнать КБК для платежа и крайний срок, в который деньги нужно перечислить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первые 14 дней работайте в сервисе бесплатно!

Что такое КБК и зачем он нужен

КБК — это код бюджетной классификации. У каждого налога и сбора свой код, который показывает назначение платежа в бюджет. По нему средства в бюджете распределяются по нужным ячейкам.

Код бюджетной классификации — важный реквизит в платёжках. Когда вы перечисляете средства в бюджет, благодаря КБК они поступают в нужные разделы бюджета, а это позволяет сформировать статьи дохода.

Для налогоплательщика важно правильно указать КБК, чтобы не возникло недоразумения с просрочкой уплаты. Если код классификации будет указан неверно, деньги не придут по назначению, а значит система не увидит ваш платеж, и получится, что вы невовремя уплатили налог, и налоговая может начислить вам пени.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как работает ООО на упрощенке

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года. Нарушение срока подачи уведомления о применении УСН приведет к невозможности его применения (подп. 19 п. 3 ст. 346.12 НК РФ).

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

- полный упрощенный бухучет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета;

- сокращенный упрощенный бухучет, ограничивающийся ведением книги учета фактов хозяйственной деятельности, но с применением способа двойной записи операций в ней;

- простой упрощенный бухучет — ведение книги учета фактов хозяйственной деятельности без применения способа двойной записи.

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности — полный или сокращенный.

Вы можете воспользоваться другими нашими сервисами

![]()

![]()

Расчет отпускных по нормам законодательства

![]()

Как влияют сроки уплаты взносов на уменьшение налогов

Для уменьшения налога на УСН взносы должны быть уже уплачены к тому моменту, когда рассчитают налог.

Если ИП планирует заплатить взносы за себя только в декабре, при расчете налога за первые три квартала года взносы учесть не получится.

Например, ИП Васькина за год заработала 1 500 000 :

- за первый квартал — 1 000 000 ;

- за второй квартал — 200 000 ;

- за третий квартал — 200 000 ;

- за четвертый квартал — 100 000 .

Аванс по УСН за первый квартал — 60 000 . Васькина заплатила в феврале страховые взносы 5000 , поэтому из авансового платежа она смогла вычесть только 5000 и заплатила 55 000 налога по УСН.

В мае Васькина заплатила еще 20 000 страхового взноса, тогда авансовый платеж за полугодие надо считать так.

Расчет налога и вычета за первое полугодие

Доход нарастающим итогом

Авансовый платеж по налогу

Уплатила за первый квартал

Уплатила обязательных страховых взносов в первом полугодии нарастающим итогом

Делаем вычет: 72 000 − 55 000 − 25 000 = −8000 .

Налог по УСН Васькиной платить не нужно. Более того, по итогам полугодия бюджет задолжал ей 8000 .

В третьем квартале Васькина доплатила остаток страховых взносов — 15 874 , считаем, сколько она должна заплатить налог по УСН.

Расчет налога и вычета за 9 месяцев

Доход нарастающим итогом

Авансовый платеж по налогу

Уплатила за первый квартал

Уплатила обязательных страховых взносов за 9 месяцев нарастающим итогом

Делаем вычет: 84 000 − 40 874 − 55 000 = −11 874 .

Васькиной снова не нужно платить налог, а ее переплата увеличилась до 11 874 .

Посчитаем, сколько ИП должна заплатить за год.

Расчет налога и вычета за год

Доход нарастающим итогом

Исчисленный годовой налог

Уплатила за первый квартал

Уплатила обязательных страховых взносов в году

Делаем вычет: 90 000 − 40 874 − 55 000 = −5874 .

Васькиной опять не нужно платить налог, но, так как год закончился, 5874 пойдут в зачет налога следующего года. Налог текущего года уже никак не уменьшить. Для этого нужно было заплатить всю сумму взносов — 40 874 — в первом квартале.

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный отчетный период, узнать КБК для платежа и крайний срок, в который деньги нужно перечислить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первые 14 дней работайте в сервисе бесплатно!

Убыток в декларации

Упрощенцы с объектом «доходы минус расходы» в декларации по УСН заполняют:

- Титульный лист.

- Раздел 1.2.

- Раздел 2.2.

- Раздел 3 — в случае получения целевых средств.

Сумма убытка, которая принимается в текущем году в уменьшение налоговой базы, отражается в декларации:

- В строке 230 раздела 2.2 — сумма убытка, полученного в предыдущем налоговом периоде (периодах), уменьшающая налоговую базу при расчете налога за отчетный год. Этот показатель должен быть равен данным, отраженным в строке 130 раздела III КУДиР.

- Строки 240–250 раздела 2.2 заполняются в зависимости от того, получена прибыль или убыток. Убыток показывается в строках каждого отчетного и налогового периода, в строках 250, 251, 252, 253 .

Убыток в КУДиР

Книга учета доходов и расходов (КУДиР) — основной налоговый регистр для упрощенцев (ст. 346.24 НК РФ). Декларация по налогу при УСН заполняется на основе данных, отраженных в книге.

Убыток, полученный в текущем году и в прошлые периоды, отражается в КУДиР при УСН. Полученные в прошлых периодах убытки отражаются в Справке к разделу I и в разделе III КУДиР.

В Справке к разделу I убыток показывается в строке 041, которая рассчитывается по формуле:

(Строка 020 Справки + строка 030 Справки) – строка 010 Справки

.jpg)

В КУДиР по УСН убыток прошлых лет отражается в разделе III так:

- В строке 010 — общая сумма убытка прошлых лет.

- В строках 020–110 — расшифровка по годам получения убытка. Заполняется из строк 150–250 раздела III КУДиР за прошлый год.

- В строке 120 указывается налоговая база за истекший налоговый период, которая может быть уменьшена на убытки предыдущих налоговых периодов — данные из стр. 040 справочной части раздела I КУДиР.

- В строке 130 — сумма убытка, которая списывается в текущем году. В дальнейшем эта сумма будет отражаться в строке 230 разд. 2.2 декларации по УСН.

- В строке 140 — убыток текущего года из строки 041 справки к разделу I книги учета.

- В строке 150 — общая сумма убытка, которая переносится на следующий год, а в строках 160–250 представляется расшифровка по годам.

Расчет налога УСН в сервисе «Моё дело»

Простой и удобный способ рассчитаться с бюджетом быстро и без ошибок

В течение года вы заносите доходы и расходы в сервис, а система сама формирует КУДиР, считает авансовые платежи и налог УСН с учетом действующих правил.

Получить бесплатный доступ

Всего пара кликов – и вы будете знать, сколько должны бюджету. Вам останется только перечислить нужную сумму налога удобным способом:

- по квитанции в банке (сервис сам сформирует платежный документ с нужными реквизитами);

- прямо из личного кабинета (сервис интегрирован с ведущими российскими банками и платежными системами).

Подключайтесь – с нами удобно.

Ставки и порядок расчета

Ставка налога при УСН различается в зависимости от дохода численности работников.

Если доходы не превышают 164,4 млн рублей, а численность работников — не более 100 человек, налоговая ставка такая:

- для упрощенки «Доходы» — 6%;

- для «Доходы минус расходы» — 15%.

При доходах свыше 164,4 млн рублей численности работников от 101 до 130 человек ставка составит:

- для упрощенки «Доходы» — 8%;

- для «Доходы минус расходы» — 20%.

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

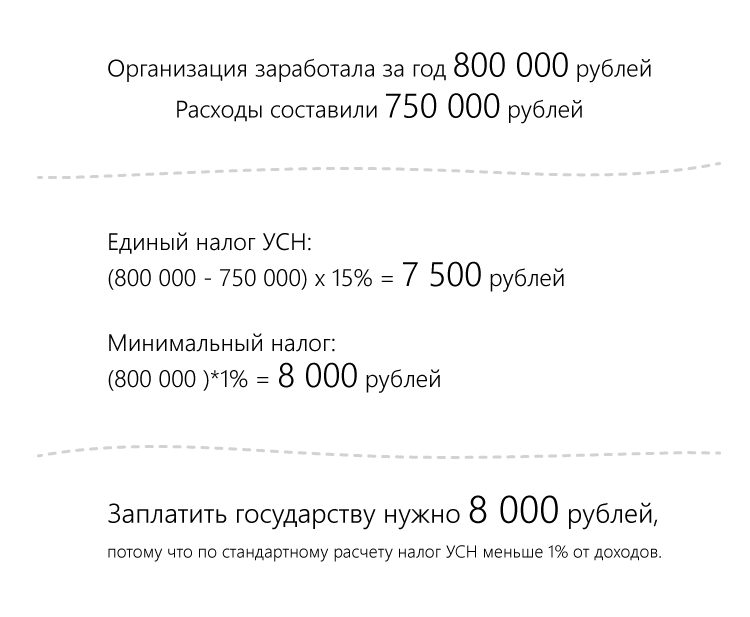

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 , а расходы — 850 000 . Если считать по формуле, получится, что он должен заплатить 7500 : 15% × (900 000 − 850 000 ). Но 1% от его дохода составляет 9000 , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2022 годы. ИП и организации платят по одним и тем же реквизитам.

УСН «Доходы»

УСН «Доходы минус расходы»

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

Варианты налогообложения для УСН

Плательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%. Законами субъектов РФ ставки могут быть снижены: при объекте «доходы минус расходы» может быть установлена ставка от 5 до 15%, при объекте «доходы» — от 1 до 6%.

Налоговый период при УСН — год, и отчетность по налогу (декларацию) ООО сдает один раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Какой КБК для уплаты пени по УСН «доходы» в 2022 году

С 01.01.2022 коды бюджетной классификации (КБК) регулируются новым приказом Минфина от 08.06.2021 № 75н. В 2021 году КБК регулировал приказ Минфина от 08.06.2020 № 99н. С 01.01.2020 перечень КБК определялся приказом Минфина от 29.11.2019 № 207н. Действовавший в 2019 году приказ Минфина от 08.06.2018 № 132н отменен. Отразилось ли это на КБК для упрощенки? К счастью, нет. Коды для перечисления налога, а также пеней, штрафов остались прежними.

Какие КБК изменились с 2022 года, узнайте здесь.

Так, для уплаты пени по УСН по объекту «доходы» в 2022 году следует указывать КБК 182 1 05 01011 01 2100 110. Этот КБК вообще не менялся с 2015 года.

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2022 фиксированный платеж — 43 211 . Он включает взнос на ОПС — 34 445 и взнос на ОМС — 8766 . Если за год ИП заработал больше 300 000 , придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 . Авансовый платеж составит 6000 : 6% × 100 000 .

В квартале он заплатил часть страховых взносов за себя — 6000 . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 , расходы — 20 000 . Авансовый платеж — 12 000 : 15% × (100 000 − 20 000 ).

Если в квартале он заплатит 6000 как часть страховых взносов, то в расходах можно будет учесть 26 000 . Авансовый платеж составит уже 11 100 : 15% × (100 000 − 26 000 ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Уменьшение налоговой базы на убытки

Под убытком понимается превышение расходов над доходами (п. 7 ст. 346.18 НК РФ).

При объекте «доходы минус расходы» налоговую базу можно уменьшить на убытки, полученные в прошлых налоговых периодах.

Правила учета убытков прошлых лет:

- Убыток может быть учтен только в тех налоговых периодах, когда была получена прибыль, то есть положительная (больше нуля) налоговая база.

- Списывать убыток можно полностью или по частям.

- Убытки, полученные в нескольких налоговых периодах, переносятся в очередности их получения. Например, убытки, полученные по итогам 2019, 2020, 2021 годов, переносятся по окончании 2022 года, в котором финансовый результат — прибыль, так: сначала убытки 2019 года, затем — 2020 года и только потом — убытки 2021 года.

- Убытки можно переносить в течение следующих 10 лет. Если налогоплательщик не смог учесть убыток прошлых лет до истечения этого срока, то этот убыток остается неперенесенным. Убыток может быть учтен только по итогам налогового периода. Иными словами, при расчете авансовых платежей за отчетный период убыток не может быть принят в уменьшение налоговой базы.

- Если по итогам налогового периода налогоплательщик получил убыток, он не освобождается от уплаты налога при УСН: если были получены доходы, то налогоплательщик уплачивает минимальный налог.

- При смене объекта налогообложения с «доходы минус расходы» на «доходы» или смене налогового режима УСН на ОСНО перенос убытков приостанавливается и может возобновиться, если налогоплательщик вернется на УСН с объектом налогообложения «доходы минус расходы» до истечения 10-летнего срока (Письмо Минфина России от 14.07.2014 № 03-11-06/2/34135).

Пример учета убытков

Организация до 2022 года применяла УСН с объектом налогообложения «доходы минус расходы». В 2023 году сменила объект налогообложения на «доходы», а с 2025 года вернулась на объект «доходы минус расходы».

Финансовые показатели по годам (тыс. руб.):

- Убыток, полученный за 2019 год в сумме 4 130 тыс. руб., может уменьшить налоговую базу за 2020 год. Следовательно, налоговая база за 2019 и 2020 годы будет равна нулю:

- в 2019 году — из-за полученного убытка;

- в 2020 году — из-за частичного переноса убытка 2019 года:

НБ = 0,130 тыс. руб. – 0,130 тыс. руб. = 0.

Остаток неперенесенного убытка 2019 года составляет 4 000 тыс. руб.

- Убыток, полученный за 2021 год (0, 870 тыс. руб.), и остаток убытка за 2019 год могут быть перенесены на 2021 год.

Сначала, как более ранний, переносится убыток 2019 года, а потом — 2021 года. Налоговая база 2022 года может быть уменьшена на часть убытка 2019 года:

НБ 2022 года = 2 500 тыс. руб. – 2 500 тыс. руб. = 0.

Остаток убытка по итогам переноса в 2022 году: 2019 года — 1 500 тыс. руб. и 2021 года — 0,870 тыс. руб.

Годовое обучение для бухгалтера

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

- В силу того что на два года меняется объект налогообложения, приостанавливается перенос убытка.

- В 2025 году возобновляется возможность переносить убыток, так как налогоплательщик вернулся на объект «доходы минус расходы».

НБ за 2025 год — 10 000 тыс. руб. – 1 500 тыс. руб. – 0,870 тыс. руб. = 8 499,13 тыс. руб.

Как рассчитать минимальный налог

Чтобы определить, какую сумму по итогам года нужно уплатить в бюджет, рассчитывают минимальный налог:

Доходы за год (не вычитая расходы) умножают на 1%.

Результат сравнивают с налогом, рассчитанным обычным способом. Уплатить нужно сумму, которая окажется больше.

В следующем году разницу между уплаченным минимальным и рассчитанным обычным налогом можно включить в расходы. Но только в составе годовой суммы, а не в авансах. Также на эту разницу можно увеличить убытки, которые переносят на будущее в течение следующих десяти лет (п. 7 ст. 346.18 НК РФ).

Если по расчётам получилось, что к уплате минимальный налог, но он меньше перечисленных авансов, значит, платить не нужно. В этом случае можно обратиться в налоговую инспекцию с заявлением о зачёте или возврате переплаты.

Если компания или ИП применяют льготную ставку УСН 0%, минимальный налог они тоже не уплачивают.

Пример расчёта. Годовые доходы — 886 000 руб., расходы — 204 600 руб. Убыток прошлого года — 15 200 руб. Ставка налога 15%.

Обычный налог УСН = (88 6000 — 204 600 — 15 200) х 15% = 99 930 руб.

Минимальный налог = 886 000 х 1% = 8 860 руб.

Налог, рассчитанный в общем порядке, оказался больше. Значит, к уплате по итогам года — 99 930 руб. за минусом уплаченных авансов.

Статья актуальна на

26.05.2022

Как уменьшить налог на УСН «Доходы»

ИП с работниками или без и организации на УСН 6% могут уменьшить налог на сумму уплаченных страховых взносов. Например, если предприниматель без работников уплатит 10 000 фиксированных взносов, начисленный налог УСН уменьшится на 10 000 .

ИП может уменьшить налог на суммы страховых взносов, уплаченных за себя и за своих сотрудников.

Чтобы начисленный налог можно было уменьшить на сумму страховых взносов, предпринимателям и организациям, применяющим УСН, надо соблюсти два условия:

- Начисленные страховые взносы должны быть уплачены на момент расчета налога.

- Учитывают только те взносы, которые были уплачены, пока фирма или предприниматель применяет УСН. Например, ИП применял ЕНВД, а потом перешел на УСН. Взносы, которые он платил на вмененке, не уменьшат налог по УСН.

НДС

Налог на добавленную стоимость является косвенным налогом, а его отсутствие при применении УСН — одна из отличительных черт данного спецрежима.

Но в некоторых случаях упрощенцы всё же должны уплатить НДС и подать по нему декларацию:

Расчет УСН на видео

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

Пример расчета налога

Показатели ООО «Энергия», применяющего УСН, за 2018 год нарастающим итогом (в тысячах рублей):

- Доходы – 2 200

- Расходы – 1 700

- Доходы – 3 100

- Расходы – 2 400

- Доходы – 4 300

- Расходы – 3 200

- Доходы – 5 900

- Расходы – 4 100

Рассчитаем авансовые платежи и годовой налог.

Авансовый платеж УСН за I квартал: (2 200 – 1 700) х 15% = 75 тыс.руб. к уплате до 25 апреля.

Авансовый платеж УСН за I полугодие: (3 100 – 2 400) х 15% — 75 = 30 тыс.руб. к уплате до 25 июля.

Авансовый платеж УСН за 9 месяцев: (4 300 – 3 200) х 15% — 75 – 30 = 60 тыс.руб. к уплате до 25 октября.

Налог УСН по итогам года: (5 900 – 4 100) х 15% = 270 тыс.руб.

Минимальный налог: 5 900 х 1% = 59 тыс.руб.

Налог, рассчитанный обычным способом больше, чем минимальный, значит в бюджет нужно перечислить обычный налог за минусом авансовых платежей, которые уже перечисляли в течение 2018 года:

- 270 – 75 – 30 – 60 = 105 тыс. руб. к уплате до 31 марта 2019 года.

Вы можете воспользоваться другими нашими сервисами

![]()

![]()

Расчет отпускных по нормам законодательства

![]()

Коды КБК по УСН «доходы» 6% в 2022 году

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Образец соответствующего заявления вы найдете здесь.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2022–2023 годы. Они приведены в таблице.

ВАЖНО! Перечень КБК с 2021 года определяется приказом Минфина от 08.06.2021 № 75н, на 2020 год — от 29.11.2019 № 207н, а на 2019 год был установлен приказом Минфина от 08.06.2018 № 132н. Смотрите, какие КБК изменились с 2021 года, с 2020 года.

Коды по УСН «доходы» 6% за 2022 год

Разница в КБК по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

Налог на прибыль

Считается, что налог на прибыль при УСН заменяется налогом, уплачиваемым в связи с применением упрощенной системы налогообложения. Нормативно это, конечно, не так. Но по логике взимания и объекту обложения очень похоже.

А теперь разберемся, в каких случаях налог на прибыль все же подлежит уплате и декларированию, даже если организация на УСН. Для этого обратимся к ст. 346.11 НК РФ. В ней указаны случаи, когда упрощенец будет признан плательщиком налога на прибыль.

Во всех остальных случаях компании на УСН не платят налог на прибыль.

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Как взносы уменьшают налог

ИП Антошкин за год зарабатывает в среднем 1 500 000 , налог выходит на сумму 1 500 000 × 6% = 90 000 .

Ему нужно заплатить взносы за себя:

40 874 + (1 500 000 − 300 000 ) × 1% = 52 874 .

Антошкин сможет уменьшить налог только на 52 874 , а оставшиеся 37 126 (90 000 − 52 874 ) должен будет заплатить как налог по УСН.

Даже если предприниматель переплатит по взносам и перечислит в бюджет, допустим, 55 000 , уменьшить налог он все равно сможет только на 52 874 .

Переплата пойдет в счет будущих периодов.

Работодатели могут уменьшить налог по УСН также:

- На взносы, уплаченные за работников.

- На пособия, выплаченные работникам за первые три календарных дня болезни.

Как уменьшить налог на страховые взносы для ИП с работниками. Если у ИП есть сотрудники, то он может уменьшить налог по УСН на сумму страховых взносов, уплаченных за работников и за себя. Но в этом случае есть ограничение: уменьшить налог можно максимум на 50%.

Например, ИП Антошкин за год заработал 1 500 000 , налог с этого дохода составит 90 000 . Если Антошкин заплатит взносов за себя или за своих работников на 90 000 , уменьшить налог он сможет только на 45 000 .

Как уменьшить налог на страховые взносы для ИП без работников. Если ИП работает один, то уменьшать налог он может на всю сумму взносов, уплаченных за себя. Учитываются и фиксированные, и дополнительные страховые взносы.

Когда уменьшают налог. Налог по УСН платят ежеквартально авансом.

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за 9 месяцев — не позднее 25 октября;

- налог за год ИП платят не позднее 30 апреля следующего года, организации — не позднее 30 марта следующего года.

Если в сроки заплатить страховые взносы, то налог можно будет уменьшать поквартально.

Например, ИП Антошкин за первый квартал года заработал 350 000 . В марте он заплатил страховой взнос 20 000 .

С дохода предприниматель должен заплатить 350 000 × 6% = 21 000 .

Так как Антошкин заплатил взносов на 20 000 , ему придется уплатить только 1000 налога по УСН.

Взносы можно заплатить и в конце года — разом всю сумму. Но тогда придется ежеквартально платить налог по УСН, а после уплаты взносов возвращать излишне перечисленный налог.

Как уменьшить налог предприятиям с прибылью свыше 300 000 . У предприятий на УСН схема уменьшения налога , как у ИП с работниками. Размер прибыли ни на что не влияет.

Налог могут уменьшать суммами:

- Страховых взносов, уплаченных за работников.

- Больничных пособий за первые три календарных дня болезни.

Исчисленный налог можно уменьшить только на 50%.

Например, ООО «Ромашка» за год заработало 10 млн рублей. Так как компания применяет УСН 6%, она должна заплатить 600 000 налога.

Общество сможет уменьшить налог по УСН только на сумму до 300 000 , если заплатит взносы за работников 300 000 или больше.

Как сообщить налоговой о вычетах. Все расчеты предприниматели и организации делают самостоятельно. Раз в год они сдают декларацию, где расписывают, что и как считали и откуда получились такие суммы.

Налоговая проверит по декларации, вы все посчитали.

Как заполнить таблицу для расчета?

После того, как вы выбрали объект налогообложения и ставку налога (6 % или 15 %), заполните таблицу для расчета.

- Шаг 1. Выберите кто вы: ИП с работниками, ИП без работников или ООО. От этого зависит влияние страховых взносов на расчет налога.

- Шаг 2. Выберите расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы являетесь плательщиком торгового сбора на момент расчета, поставьте галочку и укажите уплаченную сумму в расчетной части калькулятора.

- Шаг 4. Заполните данные о доходах и расходах.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сами доходы. Это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в ПФР, больничных за первые три дня нетрудоспособности и платежей по добровольному страхованию за работников. Помните, что для уменьшения суммы платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Так, для уменьшения налога за первую половину 2022 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2022 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, определенные в соответствии со статьями 346.15 и 346.16 НК РФ.

В обоих случаях калькулятор рассчитает, сколько вам нужно платить в качестве налога по УСН.

- Повышенные ставки УСН. Еще с 2021 года для УСН увеличили лимиты и ввели повышенные ставки. Теперь при превышении суммы доходов 164,4 млн рублей и среднесписочной численности сотрудников 100 человек налог уплачивается по ставкам 8 % для УСН «Доходы» и 15 % для УСН «Доходы минус расходы». Калькулятор подходит только маленьким компаниям, поэтому по повышенным ставкам считать не умеет.

- Новые расходы. Для УСН «Доходы минус расходы» в список учитываемых затрат добавили коронавирусные расходы: прививки, содержание медпунктов и мединвентария, обеспечение техники безопасности, покупку изделий для диагностики и лечения ковида. Теперь их тоже можно включить в калькулятор.

- Увеличение суммы страховых взносов. Максимальная сумма взносов за одного сотрудника в 2022 году выросла вместе с увеличением лимитов для их начисления — до 1 565 000 рублей для взносов в ПФР и до 1 032 000 рублей для взносов На ВНиМ. Фиксированные взносы ИП тоже увеличились до 43 211 рублей.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2022 году — 182 1 05 01011 01 2100 110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Как рассчитать авансовый платёж

В течение календарного года нужно сделать три авансовых платежа по УСН. Их рассчитывают по итогам каждого отчётного периода:

- за первый квартал — с января по март;

- за полугодие — с января по июнь;

- за девять месяцев — с января по сентябрь.

Информацию для расчётов берут из раздела 1 Книги учёта доходов и расходов (КУДиР).

Чтобы рассчитать авансовые платежи по УСН «Доходы минус расходы»:

Определите разницу между доходами и расходами за отчётный период.

Умножьте её на ставку налога — стандартную 15% или пониженную, установленную в вашем регионе.

Результат вычисления уменьшите на авансы, рассчитанные за предыдущие отчётные периоды.

Пример расчётов. Доходы за девять месяцев составили 506 000 руб. Из них за 1 квартал — 156 000 руб., 2 квартал — 85 000 руб., 3 квартал — 265 000 руб.

Расходы за девять месяцев — 120 300 руб. Из них за 1 квартал — 28 600 руб., 2 квартал — 13 700 руб., 3 квартал — 78 000 руб.

Ставка налога — 15%.

Аванс за 1 квартал = (156 000 — 28 600) х 15% = 19 110 руб.

Аванс за полугодие = (241 000 — 42 300) х 15% = 29 805 руб. Чтобы получить сумму к уплате, нужно вычесть платёж за первый квартал: 29 808 — 19 110 = 10 695 руб.

Аванс за 9 месяцев = (506 000 — 120 300) х 15 % = 57 855 руб. Минус платежи за первый квартал и полугодие: 57 855 — 19 110 — 10 695 = 28 050 руб.

Если же за отчётный период расходы окажутся больше доходов (то есть будет убыток), авансовый платёж равен нулю.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Расчет УСН на видео

Какой КБК доходы минус расходы?

(КонсультантПлюс, 2022) КБК по налогу (авансовым платежам) при УСН с объектом » доходы минус расходы » — 182 1 05 01021 01 1000 110. Этот КБК применяйте в том числе при уплате минимального налога

Что за КБК 18210501021011000110?

Ответ: КБК 18210501021011000110 расшифровывается как уплата налога УСН в 15% или по минимальной ставке организацией или частным предпринимателем на упрощенной системе налогообложения. Это те компании и ИП, у которых расчет делается по системе «доход минус расход». Предназначен только для указанной категории компаний

Как платить налог при УСН доходы минус расходы?

Для того, чтобы посчитать УСН « Доходы минус расходы » нужно сформировать налоговую базу за период. Для этого из полученной выручки вычитают все затраты. Разницу умножают на ставку налога 15%. По этому алгоритму рассчитывают и авансовые платежи УСН за 3, 6, 9 месяцев, и общий годовой налог УСН

Что это за КБК 18210501021012100110?

Ответ: На КБК 18210501021012100110 уплачивается налог по упрощенной системе налогообложения, если налоговой базой является «доходы минус расходы», в т. Если налогоплательщик выбирает объект налогообложения «доходы минус расходы», то расчет единого налога производится по ставке 15%

Как рассчитать единый налог при УСН доходы минус расходы?

Для того, чтобы посчитать УСН « Доходы минус расходы » нужно сформировать налоговую базу за период. Для этого из полученной выручки вычитают все затраты. Разницу умножают на ставку налога 15%. По этому алгоритму рассчитывают и авансовые платежи УСН за 3, 6, 9 месяцев, и общий годовой налог УСН

Как считается минимальный налог при УСН доходы минус расходы?

Как рассчитывается минимальный налог Считаете налог как обычно. Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов . Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН . Если налог получился меньше 1% от дохода , тогда платите минимальный налог

Сколько процентов составляет налог на УСН доходы минус расходы?

Если объектом налогообложения являются « доходы минус расходы », ставка составляет 15%. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов

Нужно ли платить 1% при УСН доходы минус расходы?

Если ИП использует УСН « Доходы минус расходы », сумма налога не может быть ниже 1 % от общей суммы доходов : это минимальная ставка. Даже если год был убыточным, выплачивать налог всё равно придётся