- Состав декларации

- Пример заполнения

- Заполняем титульный лист

- Заполняем раздел 2

- Как уменьшить налог на сумму взносов

- Заполняем раздел 1

- Расчёт недоплаты

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Когда и куда подавать

- Форма и порядок заполнения

- Образец заполнения

- Санкции

- Нормативная база

- Порядок оформления декларации по ЕНВД

- Титульный лист декларации по ЕНВД

- Раздел 2 декларации по ЕНВД

- Раздел 3 декларации по ЕНВД

- Раздел 1 декларации по ЕНВД

- Налоговые декларации с 2023 года

- Декларация по НДС

- Декларация по УСН-налогу

- Декларация по налогу на имущество

- Декларация 3-НДФЛ

- Расчеты по налогам и взносам

- Расчет по страховым взносам (РСВ)

- Уведомление об исчисленных налогах, взносах, авансах

- Персонифицированная отчетность

- Раздел 1 ЕФС-1 (вместо СЗВ-ТД)

- Раздел 2 ЕФС-1 (вместо 4-ФСС)

- Раздел ЕФС-1 — СЗВ-СТАЖ

- Персонифицированные сведения о физических лицах (вместо СЗВ-М)

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

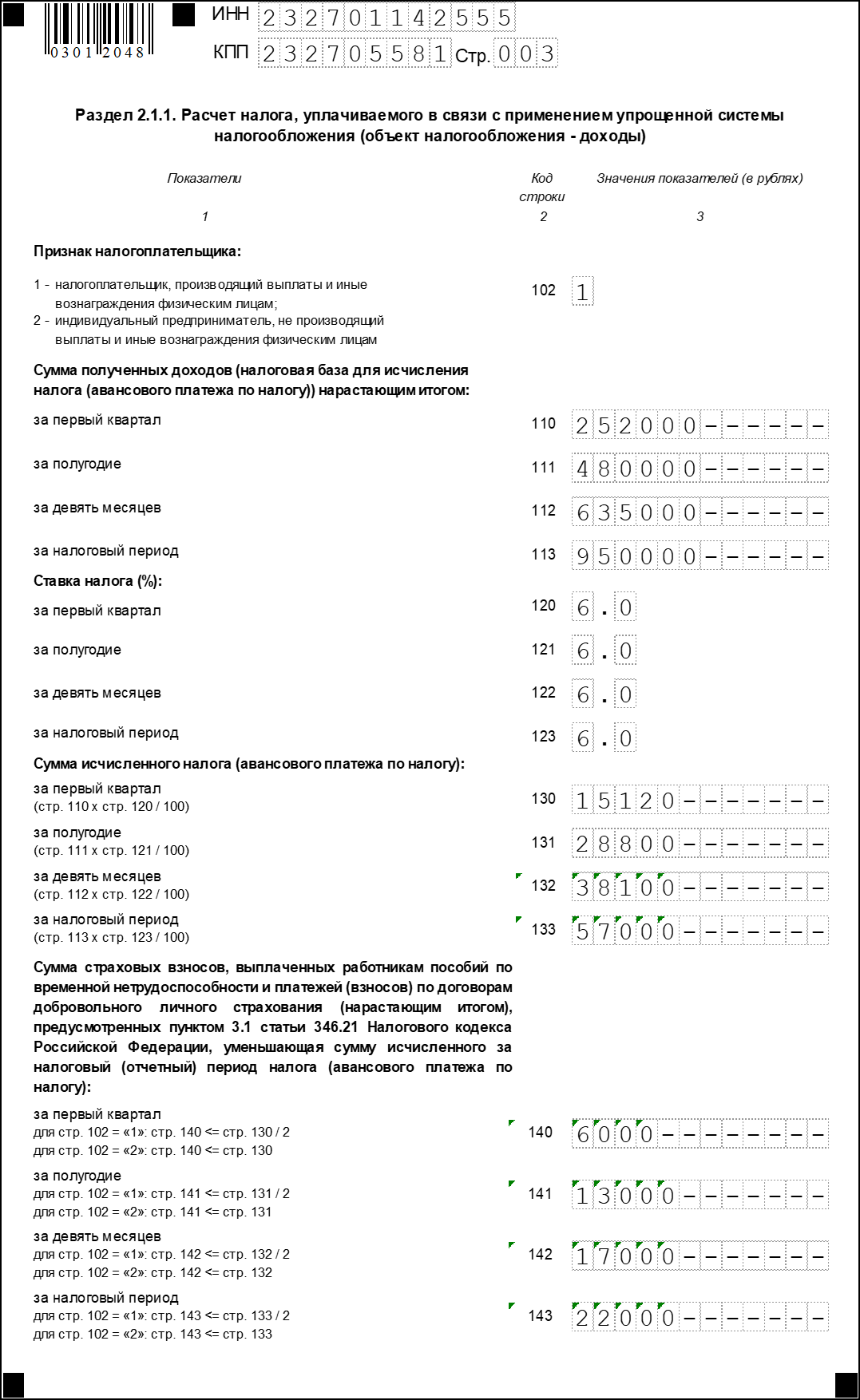

Заполняем раздел 2

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

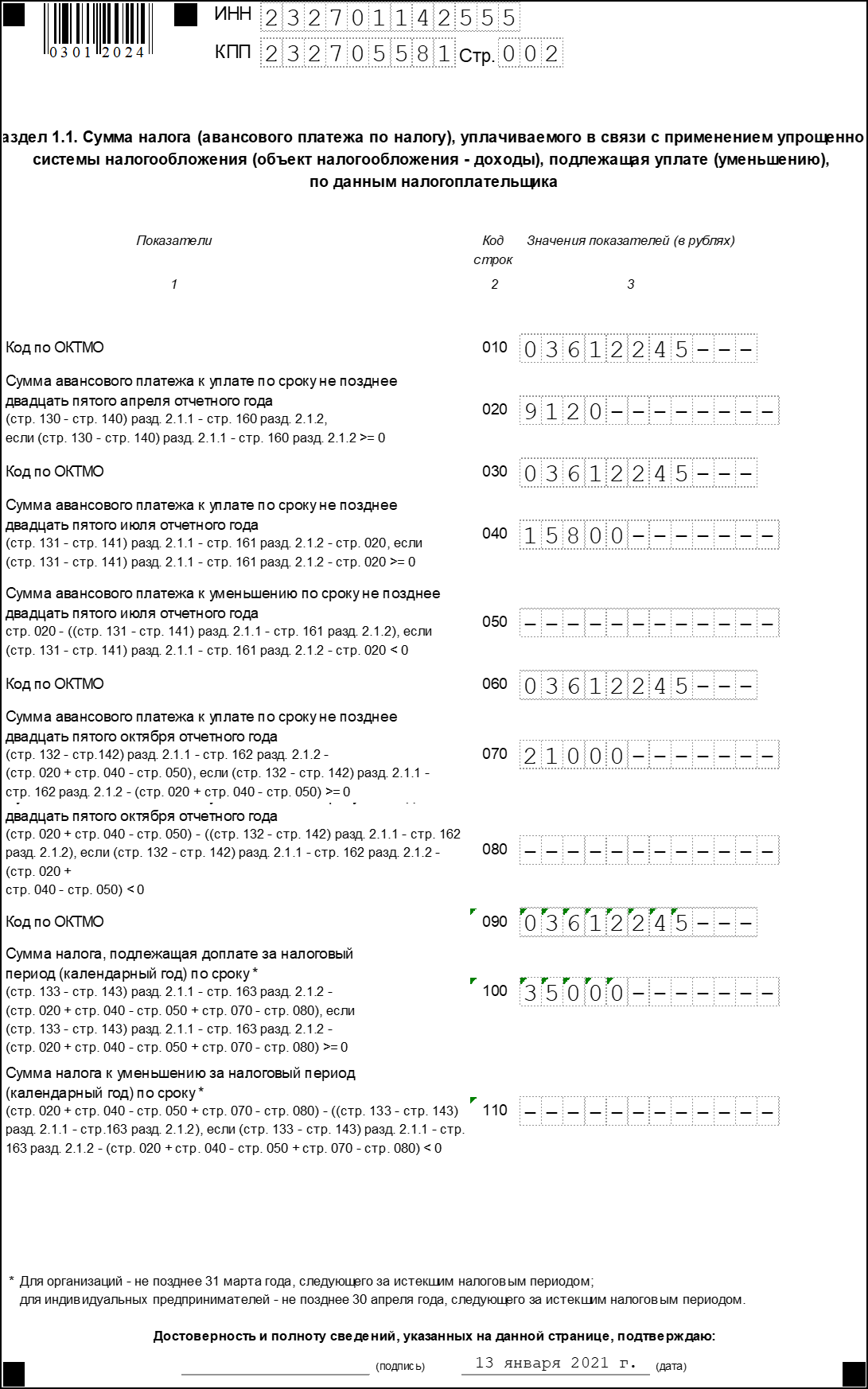

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Единая упрощённая декларация за 2-й квартал 2023 года — форма, предназначенная для субъектов, у которых в отчётном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчётной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчётов по каждому налогу в отдельности. Расскажем, кто и когда подаёт эту декларацию, и приведём пример заполнения.

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- Отчётный год. Указывается год, к которому относится отчётный период, в нашем примере 2022.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

Образец заполнения

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Санкции

Грозит ли налогоплательщику штраф за непредставление либо несвоевременное представление единой упрощённой декларации? Ответить на этот вопрос однозначно сложно. Дело в том, что Минфин и ФНС так и не пришли к единому мнению по этому поводу. Так, Минфин в своём письме № 03-02-07/2-154 от 12.11.2012 ссылается на то, что упомянутая декларация не является обязательной формой. Она разработана для упрощения отчётной нагрузки на субъекты бизнеса, которые в отчётном периоде не вели деятельности. Поэтому и штрафовать за неподачу формы неправомерно.

А вот в ФНС, похоже, с этим не согласны — там считают, что подавать эту декларацию налогоплательщики обязаны. Однако поскольку этот отчёт по своей сути всегда является «нулевым», то есть не содержит расчёта налоговой базы и суммы налогов, то за его неподачу в худшем случае может наступить ответственность по статье 126 Налогового кодекса. А это штраф в размере 200 рублей за каждый не представленный в ИФНС документ.

Нормативная база

Хоть с действующего года ЕНВД прекращает своё действие на территории РФ, но сдать декларация за IV квартал 2020 года всё-таки придётся. При этом необходимо будет учесть тонкости заполнения, поскольку имеет место уменьшение налога на страховые взносы.

Напомним, что бланк декларации по ЕНВД утверждён приказом ФНС от 26 июня 2018 года № ММВ-7-3/414. Срок представления декларации установлен до 20 января, а крайний срок уплаты налога – на 25 января. В 2020 году, кроме титульного листа, заполнению подлежат три раздела, Раздел 4 стал неактуальным.

В статье порядок заполнения будет рассматриваться на примере компании, чья деятельность осуществляется в Москве.

Порядок оформления декларации по ЕНВД

Декларация по ЕНВД может быть представлена в налоговый орган как на бумажном носителе, так и в электронном виде с использованием ТКС.

Также компании могут использовать в работе специальное программное обеспечение «Налогоплательщик ЮЛ», позволяющее заполнять декларации, в том числе по ЕНВД. Установочный файл программы и необходимые обновления размещены на сайте ФНС.

Основные требования к оформлению декларации:

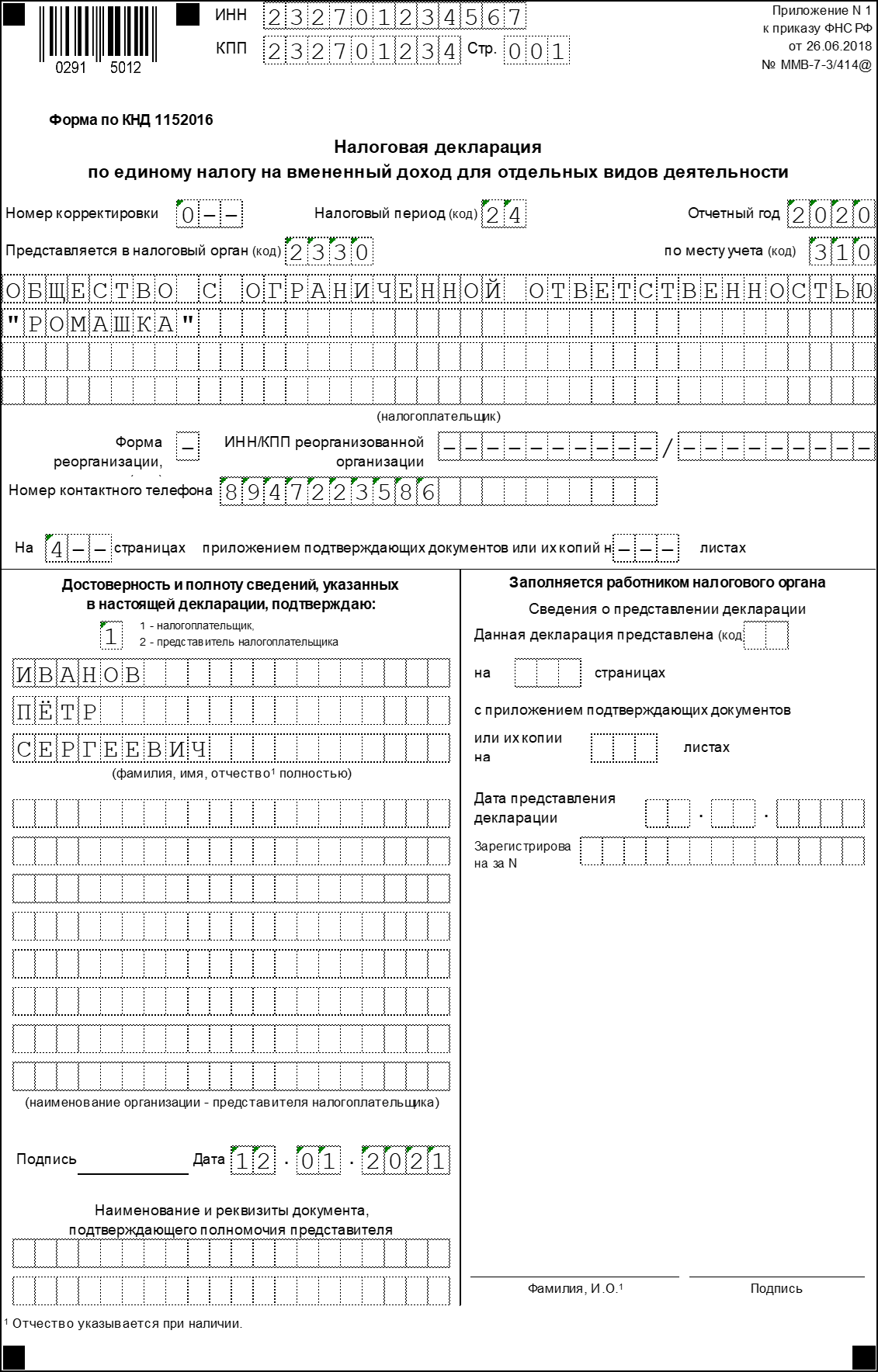

Титульный лист декларации по ЕНВД

На титульном листе, а также на всех последующих листах, указывается ИНН и КПП юридического лица. ИП поле КПП не заполняют ввиду отсутствия данных.

Если декларация исходная, то указывается номер корректировки «0», в случае уточнения необходимо указать соответственно «1», «2», «3» и т.д.

Для декларации за IV квартал 2020 года указывается период «24».

Дальше необходимо указать код налогового органа, в который представляется декларация.

Поле «Налогоплательщик» предназначено для указания полного наименования юридического лица.

Далее указывается код формы реорганизации, а также ИНН/КПП реорганизованной организации при наличии соответствующих сведений.

На титульном листе вносятся сведения о контактном телефоне и отражается количество заполненных страниц декларации.

В отдельном блоке указывается ФИО директора или представителя, ответственного за достоверность представленных сведений. Далее следует подпись и дата.

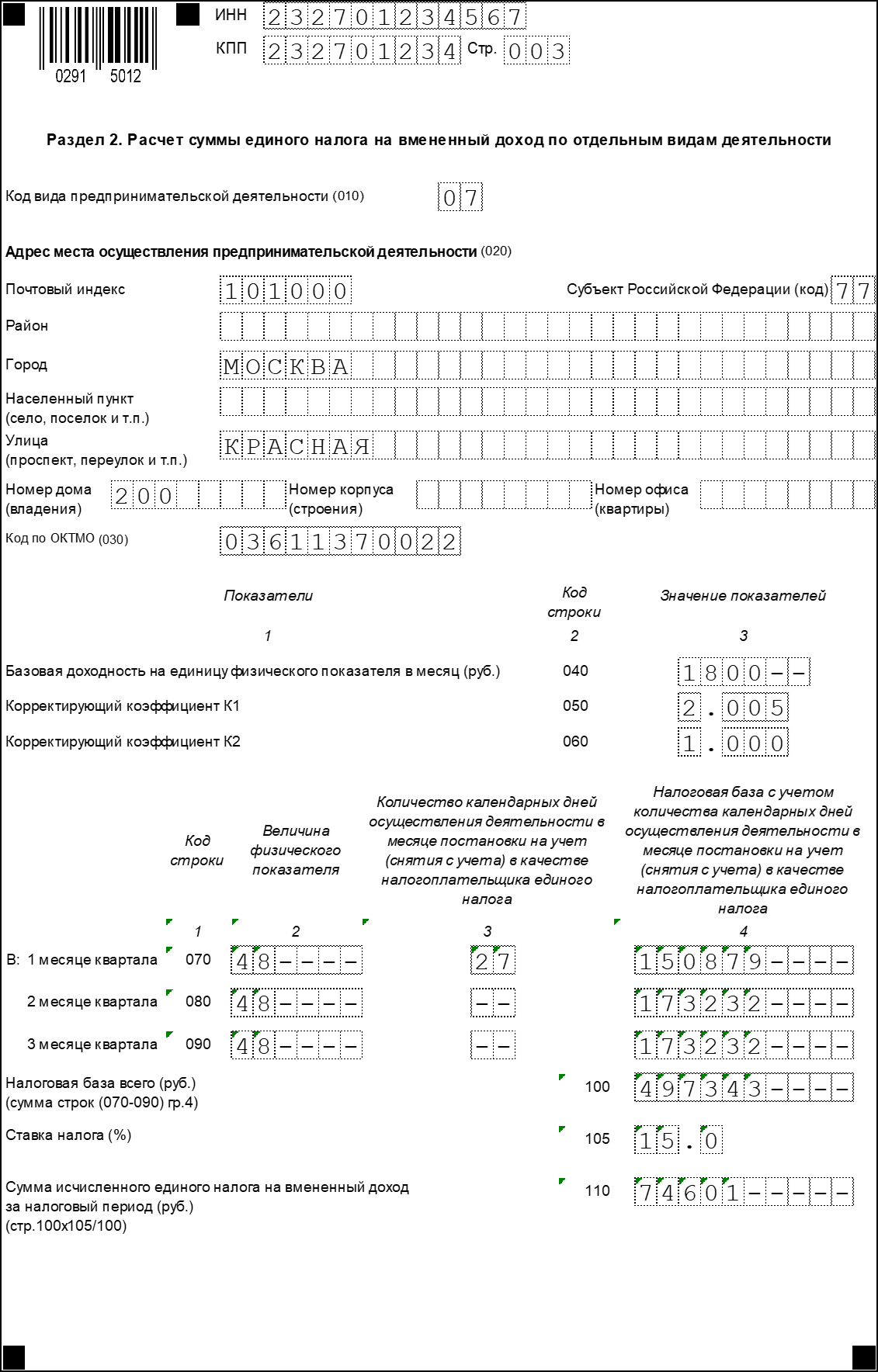

Раздел 2 декларации по ЕНВД

После указания ИНН и КПП необходимо указать один из доступных кодов вида предпринимательской деятельности, полный перечень которых приведён в Приложении 5 Порядка заполнения.

В отдельном блоке указываются сведения касательно адреса, по которому осуществляется деятельность:

После адреса выделено поле для кода ОКТМО.

Далее указывается величина базовой доходности по выбранному виду деятельности с указанием коэффициента-дефлятора К1 (строка 050), который на 2020 год составляет 2,005, и коэффициента К2 (строка 060), который устанавливается нормативными актами внутри определённого города или района.

Если показатель К2 не прописан в нормативной документации, то его значение по умолчанию равно 1.

После этого в декларации рассчитывается налоговая база за каждый месяц отчётного периода (строки 070-090), которая рассчитывается как:

НБ = БД х К1 х К2 х ФП

Если в отчётном периоде режим ЕНВД применялся неполный месяц, то при расчёте налоговой базы в таком месяце необходимо осуществлять пропорционально дням использования «вменёнки».

По строке 100 указывается итоговое значение налоговой базы по итогам отчётного квартала.

Строка 110 предназначена для суммы исчисленного налога по ЕНВД.

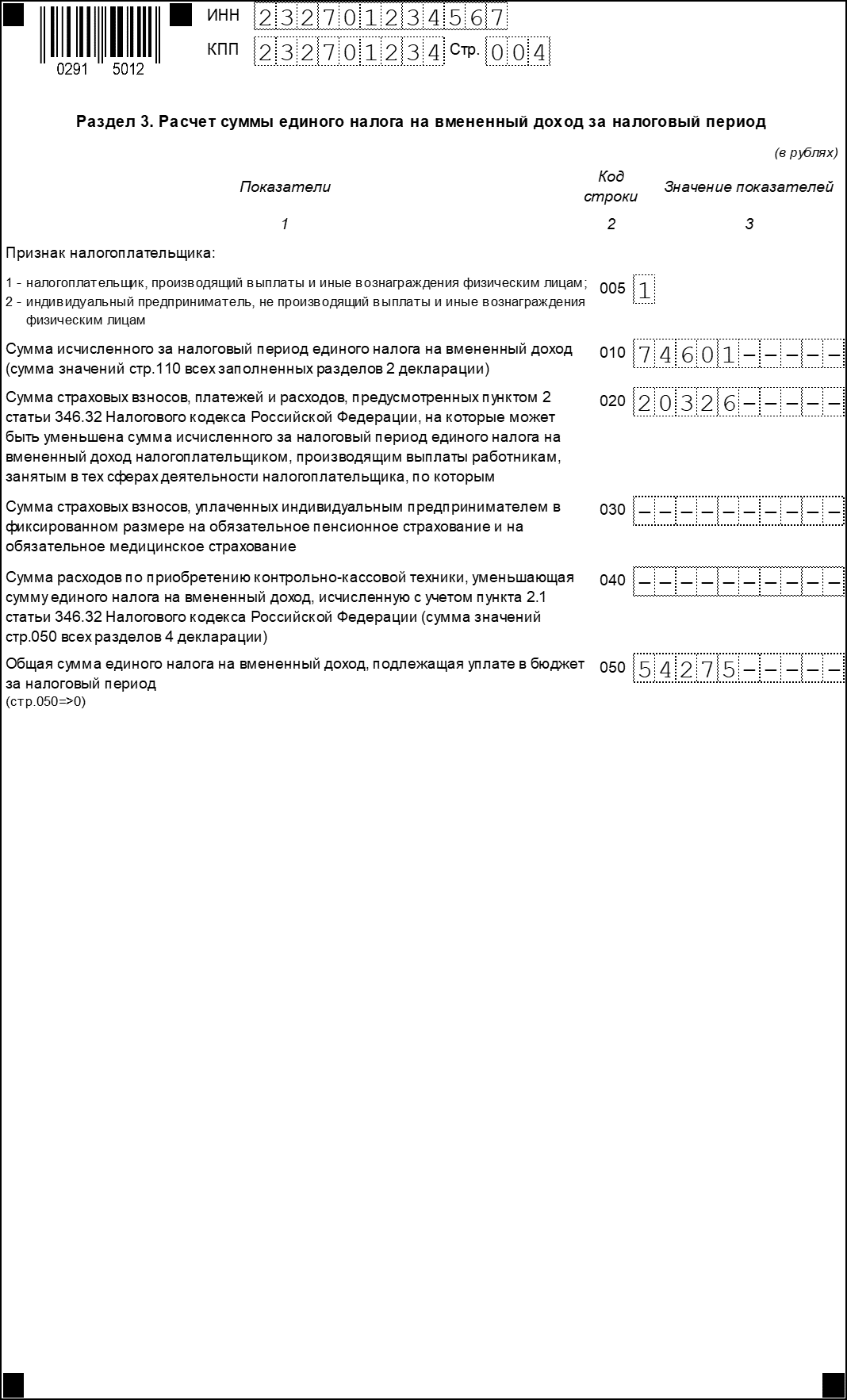

Раздел 3 декларации по ЕНВД

Для начала необходимо указать соответствующее значение в поле «Признак налогоплательщика».

Строка 010 предназначена для подведения итога по суммам исчисленного налога по строкам 110 из Раздела 2. Напомним, что количество Разделов 2 соответствует количеству видов деятельности, осуществляемых в компании.

В рассматриваемом примере один вид деятельности, следовательно, один Раздел 2.

По строке 020 приводятся суммы взносов в отношении наёмного персонала и прочие расходы, за счёт которых можно снизить конечную сумму налога (например, оплата больничного листа за счёт работодателя).

По общему правилу декабрьские взносы перечисляются в январе, но как известно, в 2021 году режим ЕНВД уже не действует. Как быть?

На этот случай Федеральным законом от 23 ноября 2020 года № 373-ФЗ введено новое условие: декабрьские взносы и пособия из строки 020, перечисленные в январе, могут быть использованы для уменьшения суммы налога в IV квартале 2020 года. Стоит отметить, что в расчёт могут быть взяты только те суммы, которые исчислялись в отношении персонала, задействованного в деятельности ЕНВД.

За счёт суммы по строке 020 можно снизить величину налога к уплате, но не более чем на 50 % от значения строки 010.

Строка 030 в рассматриваемом случае не заполняется, поскольку она предназначена для индивидуальных предпринимателей, уплачивающих фиксированный размер страховых взносов.

По строке 050 указывается итоговая сумма налога, подлежащая уплате в бюджет, которая рассчитывается как разница между строками 010-040.

Значение строки 050 должно быть больше или равно нулю.

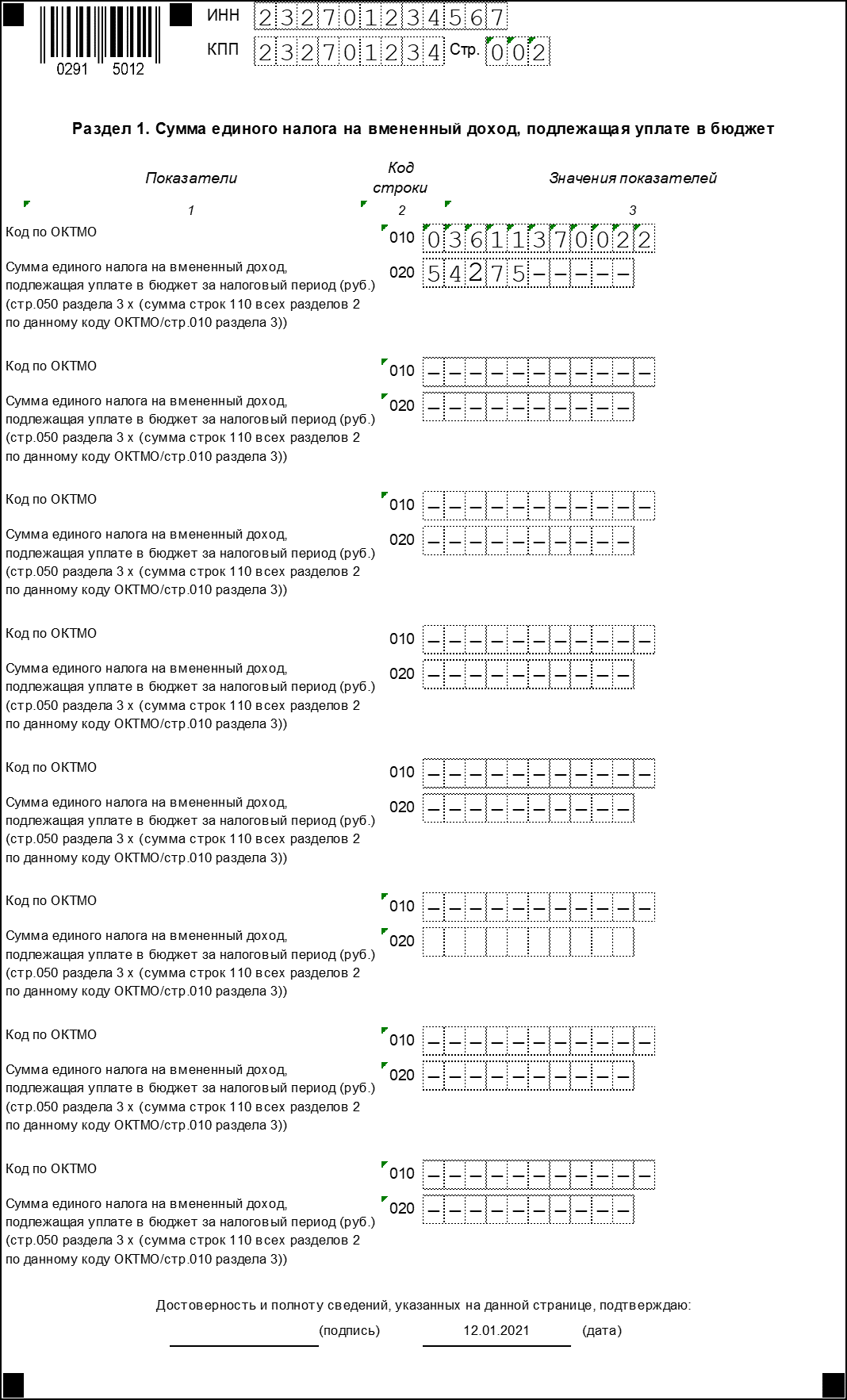

Раздел 1 декларации по ЕНВД

В Разделе 1 необходимо отразить сумму налога, подлежащую уплате в бюджет, которая была получена в Разделе 3.

Если в деятельности компании присутствует несколько ОКТМО, то сумма налога указывается отдельно по каждому коду.

С 1 января 2023 года с переходом на единый налоговый платеж, единые сроки сдачи отчетности и уплаты налогов, единую базу по страховым взносам и т.п., меняется большинство отчетных форм.

Предлагаем вам краткий обзор всех изменений по формам отчетности с 2023 года.

Налоговые декларации с 2023 года

Изменения касаются порядка отражения доходов для МХК и организаций, расположенных на Курильских островах.

Подробное описание каждой строки декларации и особенности ее заполнения легко найдете в бераторе Практическая энциклопедия бухгалтера.

А, если бератор у вас пока нет, поможет книга «Годовой отчет 2022 под редакцией В.И.Мещерякова». Покупайте сейчас, пока есть тираж.

Сроки сдачи декларации за 2022 года — 25 марта 2023 года.

Декларация по НДС

Изменения связаны с переходом на единый налоговый платеж (ЕНП). В 2023 году налоговики возместят НДС только при наличии положительного сальдо на едином налоговом счете (ЕНС). Для этой цели ввели новые коды.

Срок подачи декларации по НДС не изменился – не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

За 4 квартал 2022 года декларацию необходимо представить не позднее 25 января 2023 года.

С 1 января 2023 года срок уплаты НДС переносится на 28-е число, но сам порядок уплаты не меняется (подп. «а» п. 1 ст. 2 Закона № 263-ФЗ).

Декларация по УСН-налогу

Декларация меняется с отчетности за 1 квартал 2023 года. За 2022 год отчитываемся по старой форме.

Срок подачи декларации в 2023 году передвинули на несколько дней раньше, сдать декларацию за 2022 год нужно:

Декларация по налогу на имущество

Обновленная декларация по налогу на имущество вводится 1 января 2023 года и впервые сдается за налоговый период 2022 года. Декларацию сдают не все. Если вы рассчитываете налог по кадастру, декларацию сдавать не нужно. ИФНС пришлет сообщение для уплаты налога.

Тем, кто сдает декларацию по имуществу за 2022 год отчитаться нужно до 25 марта 2023 года.

Декларация 3-НДФЛ

Обновленную Декларацию 3-НДФЛ нужно сдавать с отчетности за 2022 год.

В декларацию 3-НДФЛ с 2023 года, в частности, были внесены такие изменения:

Расчеты по налогам и взносам

В форме кардинально изменился только Раздел 1 «Данные об обязательствах налогового агента» Расчета. Остальные разделы — без изменений.

Расчет 6-НДФЛ за I квартал, полугодие и 9 месяцев нужно сдавать до 25-го числа следующего за отчетным периодом. За 2022 год нужно отчитаться до 25 февраля 2023 года.

Расчет по страховым взносам (РСВ)

В новой форме не нужно указывать взносы отдельно по каждому виду страхования.

Сдавать новый РСВ в 2023 году нужно ежеквартально до 25 числа месяца, следующего за расчетным (отчетным) периодом.

Уведомление об исчисленных налогах, взносах, авансах

С 2023 года вводится единый налоговый платеж (ЕНП). Организациям на ЕНП нужно будет каждый месяц подавать уведомление о перечислении страховых взносов, налогов, авансов и других сборов.

Срок сдачи: до 25-го числа месяца, за который уплачивается налог, сбор, взнос или рассчитан авансовый платеж.

Персонифицированная отчетность

Вместо СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3, 4-ФСС в Соцфонд с января 2023 года сдается единая форма ЕФС-1 «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В форме 2 раздела:

Сколько отчетов нужно сдавать по страховым взносам с 2023 года

Раздел 1 ЕФС-1 (вместо СЗВ-ТД)

С 2023 года в СЗВ-ТД кроме работников, с которым заключены трудовые договоры нужно указать работников на ГПД. Помимо этого, в отчет добавили специальный код причины увольнения.

Сроки сдачи СЗВ-ТД:

Раздел 2 ЕФС-1 (вместо 4-ФСС)

Сведения о начисленных страховых взносах на ОСС от несчастных случаев на производстве и профзаболеваний. Нужно детализировать информацию о наличии у работников страховки.

Срок сдачи: ежеквартально, до 25-го числа месяца, следующего за кварталом.

Раздел ЕФС-1 — СЗВ-СТАЖ

В отчет добавили районный коэффициент и информацию по СОУТ.

Срок сдачи: один раз в год до 25 января. Первый раз отчитаться нужно за 2023 года — до 25 января 2024 года.

Персонифицированные сведения о физических лицах (вместо СЗВ-М)

Вместо формы СЗВ-М «Сведения о застрахованных лицах» с 1 января 2023 года утверждена форма персонифицированных сведений о физических лицах.

Сдавать ее нужно ежемесячно в налоговую, которая будет передавать эти сведения в органы соцзащиты и ПФР.

Этот отчет состоит из:

Отчет нужно заполнять ежемесячно на всех сотрудников с указанием ИНН, СНИЛС, ФИО и сведений о начисленных выплатах.

Отчет представляется каждый месяц не позднее 25 числа месяца, следующего за прошедшим месяцем.