С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ. У некоторых экспертов и граждан сложилось мнение, что введение этой статьи предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу.

- Единый налоговый платеж физических лиц – что это?

- Что такое единый налоговый платеж?

- Как оформлять платёжные поручения вместо уведомлений

- Как получить НАЛОГОВОЕ УВЕДОМЛЕНИЕ?

- Что будет, если не вносить единый налоговый платеж?

- Сроки подачи уведомления

- Куда и как сдавать уведомления

- Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

- Зачем тогда вообще ввели этот платеж?

- Кто и для чего подаёт уведомления

- По каким налогам и взносам подавать уведомление в 2023 году

- Что потом происходит с этими платежами?

- ЧТО ДЕЛАТЬ, ЕСЛИ В НАЛОГОВОМ УВЕДОМЛЕНИИ НЕ УЧТЕНА ЛЬГОТА?

- Как внести авансовый платеж?

- Авансовый платеж может внести кто угодно

- Что будет, если не сдавать уведомления

- Моё дело Бюро

- Как получить уведомление на уплату имущественных налогов

- Можно ли забрать эти суммы, пока их не зачли в счет налога?

- А раньше нельзя было платить вперед, одним платежом и не за себя?

- На авансовые платежи будут начисляться проценты?

- Инструкция по заполнению уведомления об исчисленных суммах

- Правила заполнения

- Титульный лист

- Раздел «Данные»

- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- ЧТО ДЕЛАТЬ, ЕСЛИ НАЛОГОВОЕ УВЕДОМЛЕНИЕ НЕ ПОЛУЧЕНО?

- ЧТО ДЕЛАТЬ, ЕСЛИ В НАЛОГОВОМ УВЕДОМЛЕНИИ НЕКОРРЕКТНАЯ ИНФОРМАЦИЯ?

- Нужно ли подавать уведомление по платежам за 2022 год

- Главные изменения в бухучёте и налогах в 2023 году

- Получите бесплатное видео с экспертным обзором!

Единый налоговый платеж физических лиц – что это?

С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ, которая вводит понятие единого налогового платежа физических лиц.

Предлагаю разобраться, что же такое единый налоговый платеж, а также развеять мифы, которые уже сложились вокруг данного нововведения.

На сегодняшний день согласно положениям статьи 45.1 НК РФ единый налоговый платеж физического лица — это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного платежного документа для уплаты налога на имущество физических лиц, транспортного и земельного налогов.

Идея единого налогового платежа была заложена законодательным органом еще при объединении имущественных налогов в части установления единого срока уплаты.

В 2019 году в налоговом кодексе появилась новая сущность — единый налоговый платеж физического лица.

Это касается всех, кто платит имущественные налоги: за квартиру, машину или участок. Теперь налоговики предлагают делать так: закидываешь в любой удобный момент деньги на свой баланс в налоговой, они там лежат. Когда посчитают очередной налог, налоговая сама спишет нужную сумму с баланса. Положить деньги на этот баланс можно как за себя, так и за родителей и детей, знакомых и за того парня.

Закинуть денег можно в любой момент: когда получили премию, закрыли депозит, продали почку — в общем, в любой радостный момент жизни. Больше не нужно ждать того счастливого дня, когда налоговая вспомнит о вас и пришлет квитанцию.

Зачем это сделали? Похоже, имелось в виду такое: «Вы положите на баланс деньги и не будете мучиться с оплатой налогов. Не надо вбивать реквизиты, платить по разным КБК — все это забудьте. Просто несите деньги, а мы вам все зачтем».

Что такое единый налоговый платеж?

Единый налоговый платеж — это деньги, которые вы добровольно перечисляете в бюджет в счет уплаты имущественных налогов: транспортного, земельного и налога на имущество. Единый платеж можно вносить без заполнения реквизитов каждого налога — одной суммой в любом размере. Платить можно в течение года какими угодно частями. То есть вы платите заранее — еще до того, как налоговая посчитает, сколько вы должны за машину или квартиру, и пришлет уведомление.

Например, у вас есть квартира, дом и земельный участок. Каждый год осенью вам приходит уведомление на 8 тысяч рублей — это имущественные налоги. Получается, что до 1 декабря нужно сразу внести всю сумму. А чтобы заплатить в течение года небольшими частями, нужно было заполнять квитанции по каждому налогу отдельно.

Теперь в течение года можно вносить авансовый платеж. Вы переводите, например, по тысяче рублей в месяц по единым реквизитам. А когда придет время, налоговая зачтет эти добровольные платежи в счет ваших налогов — всех сразу и без специальных заявлений.

Платить можно как угодно: требований к периодичности внесения сумм авансовых платежей нет. Можно вносить каждый месяц, два раза в год или не вносить вообще и ждать уведомления.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Как получить НАЛОГОВОЕ УВЕДОМЛЕНИЕ?

Налоговое уведомление может быть передано физическому лицу (его уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи и Интернет — сервис «Личный кабинет налогоплательщика» сайта ФНС России www.nalog.ru.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма. Массовая рассылка по почте единых налоговых уведомлений по имущественным налогам физических лиц в Хабаровском крае началась в конце июля текущего года.

Для пользователей Интернет — сервиса «Личного кабинета налогоплательщика» налоговое уведомление размещается в данном сервисе и не дублируется почтовым сообщением, за исключением случаев получения от пользователя «Личного кабинета налогоплательщика» уведомления о необходимости получения документов на бумажном носителе.

Подробнее узнать о структуре налогового уведомления, об изменениях в налогообложении имущества физических лиц можно на сайте www.nalog.ru в разделе «Налоговое уведомление физических лиц — 2019».

Налоговое уведомление за налоговый период должно быть исполнено (с уплатой указанных в нём налогов в бюджетную систему) не позднее 2 декабря 2019 года.

Что будет, если не вносить единый налоговый платеж?

Ничего не будет. Это добровольный платеж. Вы можете вообще никак его не использовать.

Но уплата самих имущественных налогов — это уже обязанность. Можете платить их авансом в течение года или сразу всю сумму до 1 декабря. Главное, чтобы к сроку уплаты не было задолженности.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням. Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по процентам с меньшей суммой.

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении — о зачете суммы единого налогового платежа физического лица — в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Зачем тогда вообще ввели этот платеж?

Из пояснительной записки к закону непонятно, какую именно серьезную проблему решали введением этого платежа. Комитет по бюджету и налогам тоже этого не понял, поэтому так и написал в одном из заключений:

Пояснительная записка не раскрывает цели предлагаемых изменений, связанных в том числе с перечислением указанных взносов в бюджетную систему Российской Федерации. В отсутствие надлежащего обоснования необходимости введения проектируемого правового механизма (статья 105 Регламента Государственной Думы, постановление Правительства РФ от 02.08.2001 № 576 «Об утверждении Основных требований к концепции и разработке проектов федеральных законов») не ясно, чем обусловлены предлагаемые изменения, на решение каких практических проблем они направлены и почему они не могут быть решены с помощью действующих правовых норм (например, НК РФ предусмотрен институт зачета излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа (статья 78 НК РФ), в том числе их зачета в счет предстоящих платежей налогоплательщика). Также не очевидны преимущества проектируемого механизма для налогоплательщиков.

Единый налоговый платеж — это просто еще одна возможность заплатить налоги. Раньше не было возможности платить сразу три имущественных налога авансом практически за пару кликов, а теперь есть. Кто захочет, может использовать.

Это может быть удобно:

С 2019 года в налоговом кодексе появился новый термин. Вот что о нем нужно знать:

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Что потом происходит с этими платежами?

Когда наступит срок уплаты имущественных налогов — это 1 декабря, — налоговая зачтет ваши авансовые платежи в счет начисленных сумм и пришлет об этом уведомление. В законе описан конкретный алгоритм зачета:

Получается, в течение года можно вносить какие-то суммы. Но зачтут их только в декабре, когда наступит срок уплаты. А уведомление должно прийти раньше — и там должны быть полные суммы начислений, потому что зачета ведь еще не было: его проведут только 1 декабря. Значит, и квитанции к уведомлению на уплату налога тоже будут на полные суммы, без учета авансов.

То есть вы что-то платили, вам что-то начислили, но остаток к уплате нужно считать самим? Если ждать зачета от налоговой до 5 декабря, то пройдет срок уплаты и начнет капать пеня. Вдруг авансов не хватит? В общем, что-то тут не доработано: вы платите, а мы потом все посчитаем.

Может быть, в уведомлениях будет указано, сколько денег уплачено авансом в течение года. Но в законе про это ничего нет.

Обязанность по уплате налога за квартиру или машину считается исполненной не когда вы внесли единый платеж, а только 1 декабря. То есть вы вносите деньги в счет своих налогов в мае, а для бюджета считается, что конкретный налог на имущество вы заплатили только в декабре. Все это время суммы единого платежа как бы уже и не ваши, но еще и не погасили налог. Учтите это, когда получите уведомление: там может быть указана сумма без учета авансов.

ЧТО ДЕЛАТЬ, ЕСЛИ В НАЛОГОВОМ УВЕДОМЛЕНИИ НЕ УЧТЕНА ЛЬГОТА?

Если заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через «Личный кабинет налогоплательщика»; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Как внести авансовый платеж?

Проще всего заплатить в личном кабинете на сайте nalog.ru: там есть ссылка и можно указать любую сумму. Платить можно картой, через банк, портал госуслуг или по квитанции — она сформируется автоматически.

Заплатить можно любую сумму, вы сами ее указываете. Потом нужно выбрать способ оплаты, как с обычными налогами

Деньги зачислятся не сразу. Нужно ждать несколько дней. Вы внесете сумму, но в кошельке ничего не появится

Авансовый платеж может внести кто угодно

Единый авансовый платеж можно внести за себя. Но можно платить за кого угодно: например, за родителей или супруга. И за вас может платить кто угодно.

Чтобы заплатить не за себя, проще всего сформировать квитанцию в личном кабинете на сайте nalog.ru и потом оплатить ее по индексу документа — например, на портале госуслуг по своей учетной записи. Тогда деньги точно попадут куда нужно и зачислятся не на ваш лицевой счет, а тому человеку, за которого хотите заплатить.

Но тут важно, что потребовать назад переплату вы не сможете. Излишками будет распоряжаться не тот, кто платил, а тот, за кого платили. С учетом того что зачет аванса налоговая производит после 1 декабря, могут выйти накладки: один и тот же налог заплатят несколько человек. В общем, будьте внимательны или просто ждите уведомлений, как обычно.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как получить уведомление на уплату имущественных налогов

ФНС продолжает рассылку налоговых уведомлений гражданам на уплату имущественных налогов. Тем, у кого нет личных кабинетов, должны получить уведомление на бумаге. Но что делать, если оно не пришло?

ФНС продолжает рассылку налоговых уведомлений гражданам на уплату имущественных налогов. Тем, у кого нет личных кабинетов, должны прислать уведомление на бумаге. Но что делать, если оно не пришло?

Налоговое уведомление, направленное на бумажном носителе по почте заказным письмом, по желанию налогоплательщика дополнительно можно получить в любой налоговой инспекции, обслуживающей физических лиц, а также в МФЦ, если он уполномочен на оказание этой услуги.

Для этого заинтересованное лицо может подать заявление, в котором следует выбрать способ информирования о результатах рассмотрения: в налоговом органе либо через МФЦ. При этом к выдаваемому налоговому уведомлению на бумажном носителе формируется отрывной корешок, в котором налогоплательщик расписывается при получении уведомления.

ФНС напоминает, что налоговые уведомления не направляются на бумажном носителе по почте в следующих случаях:

В иных случаях, если налоговое уведомление за период владения налогооблагаемыми объектами недвижимости или транспортными средствами в течение 2019 года не пришло до 1 ноября, налогоплательщику следует обратиться в инспекцию либо направить информацию через личный кабинет налогоплательщика или сервис «Обратиться в ФНС России».

Можно ли забрать эти суммы, пока их не зачли в счет налога?

Да, деньги можно вернуть. Для этого нужно написать заявление. И если по уплаченным суммам нет решения о зачете в счет налога на имущество или землю, единый авансовый платеж отдадут налогоплательщику. Но на это может уйти больше месяца.

А раньше нельзя было платить вперед, одним платежом и не за себя?

Можно было платить вперед. Вообще-то платить налоги вперед можно было всегда. Но для этого нужно заполнять квитанцию, потому что уведомления с реквизитами приходят к концу года. Для заполнения квитанций есть бесплатный сервис, поэтому проблем это давно не доставляет. Переплатой можно распорядиться как угодно: например, зачесть в счет любого налога. Это делается в два клика в личном кабинете. Счетная палата указывала на это при обсуждении законопроекта: мол, все те же возможности уже есть, зачем еще какой-то платеж? А комитет по налогам вообще сомневался, стоит ли его вводить: польза не очевидна, а заморочек для бюджета слишком много.

Если есть переплата по налогам, ее можно и сейчас вернуть или зачесть в счет задолженности

Можно было платить налоги одним платежом. Заплатить три налога сразу тоже можно было и до 2019 года. Для этого есть мультиоплата на портале госуслуг и сервисы на сайте nalog.ru. Оплата без заполнения квитанций — в один клик. Так что тут инновации тоже не случилось.

Можно было платить не за себя. Уплата налогов за третьих лиц возможна с 2017 года. Для этого не обязательно вносить авансовые платежи, можно просто взять квитанцию родителей и, когда придет время, заплатить их налог за квартиру со своей карты. Для этого хватит индекса документа или УИН — это одно и то же.

На авансовые платежи будут начисляться проценты?

Нет, никаких процентов на авансы государство вам не начислит. С таким же успехом можно настроить регулярный платеж на пополняемый вклад или завести копилку в банковском приложении, чтобы не пришлось сразу тратить крупную сумму в конце года. На этом дополнительном счете можно копить деньги на имущественные налоги, при этом банк вам еще и проценты заплатит. И доступ к этим деньгам вы будете иметь в любое время, чего не скажешь об авансах в налоговую.

Проценты бюджет заплатит, только если после зачета платежей останутся излишки, а вам их вовремя не вернут, — считать будут по ключевой ставке ЦБ. Фактически авансовый платеж — это беспроцентный кредит государству. Но все-таки придумали его для удобства, и кто-то, может быть, это оценит.

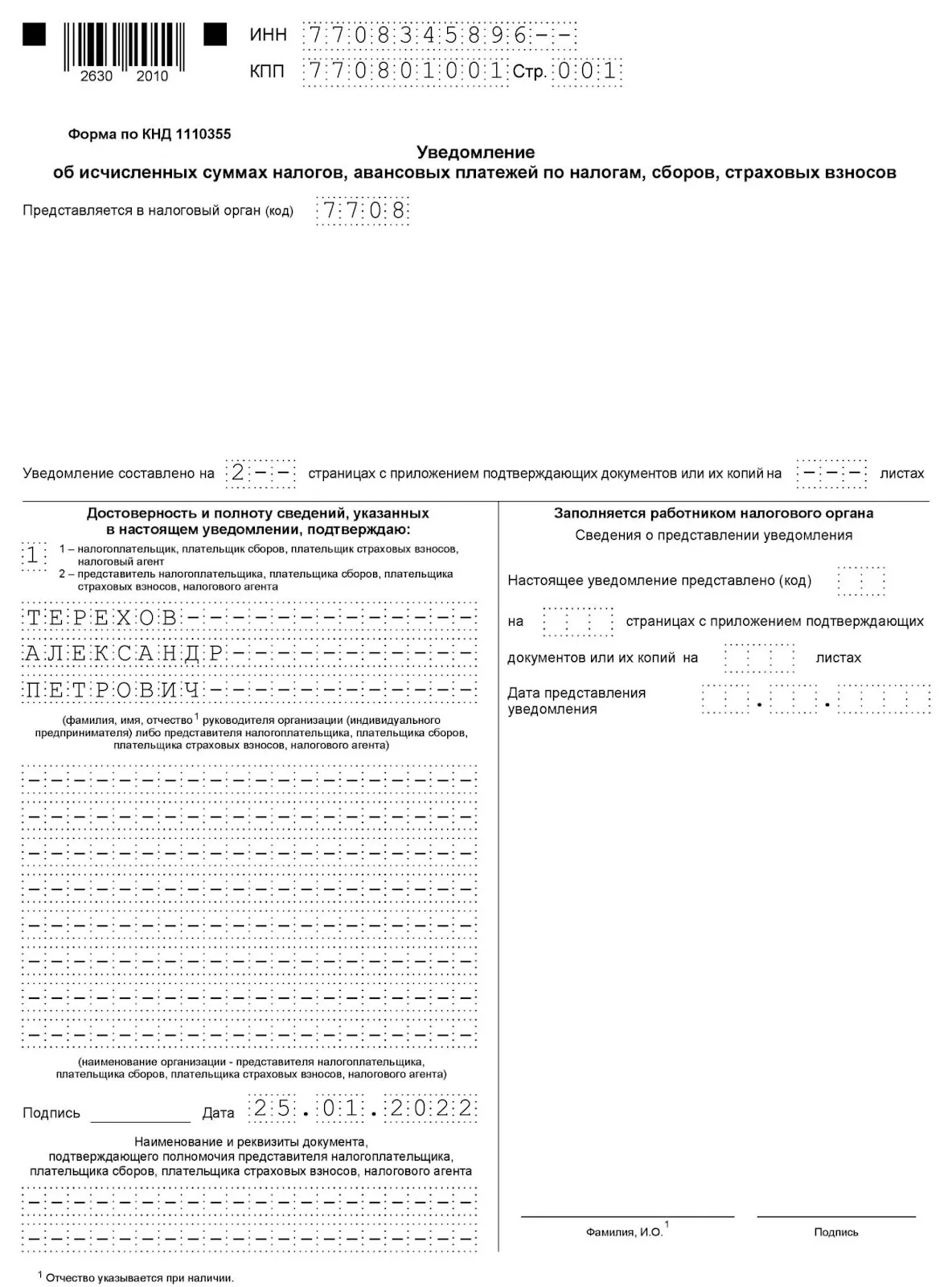

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

Титульный лист

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

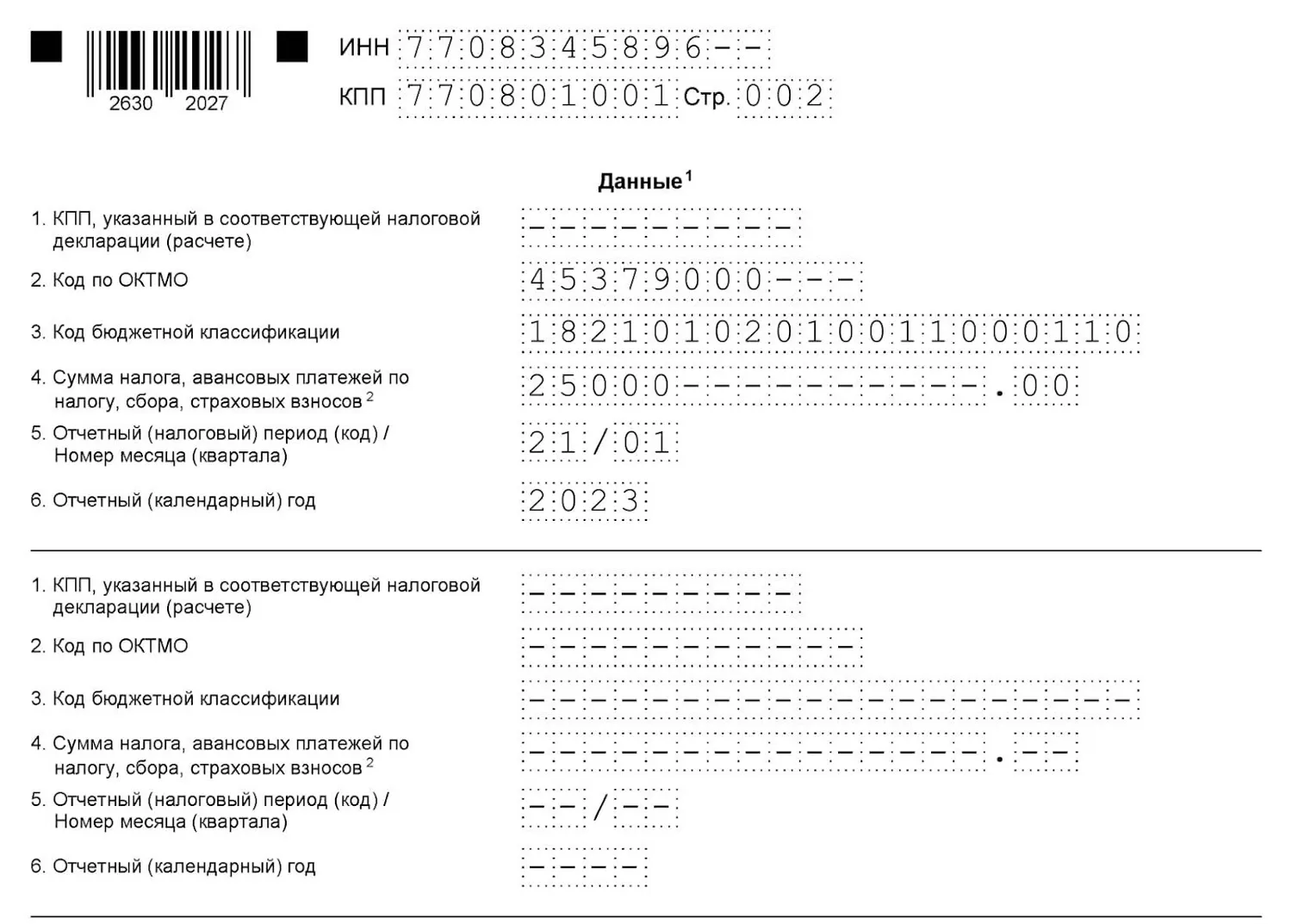

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

ЧТО ДЕЛАТЬ, ЕСЛИ НАЛОГОВОЕ УВЕДОМЛЕНИЕ НЕ ПОЛУЧЕНО?

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

Таким образом, налоговые уведомления за налоговый период 2018 года направляются не позднее 1 ноября 2019 г. при наличии установленных ст. 52 Налогового кодекса РФ оснований для их направления. При этом налоговые уведомления не направляются в следующих случаях:

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

ЧТО ДЕЛАТЬ, ЕСЛИ В НАЛОГОВОМ УВЕДОМЛЕНИИ НЕКОРРЕКТНАЯ ИНФОРМАЦИЯ?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» — через «Личный кабинет налогоплательщика»;

2) для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

— сформирует уточненное налоговое уведомление и разместит его в Личном кабинете налогоплательщика;

— в случае если Вы не являетесь пользователем Личного кабинета налогоплательщика, направит Вам уточненное новое налоговое уведомление в установленном порядке;

— направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика), в т.ч. в случае отсутствия основания для перерасчета налога (налогов).

Нужно ли подавать уведомление по платежам за 2022 год

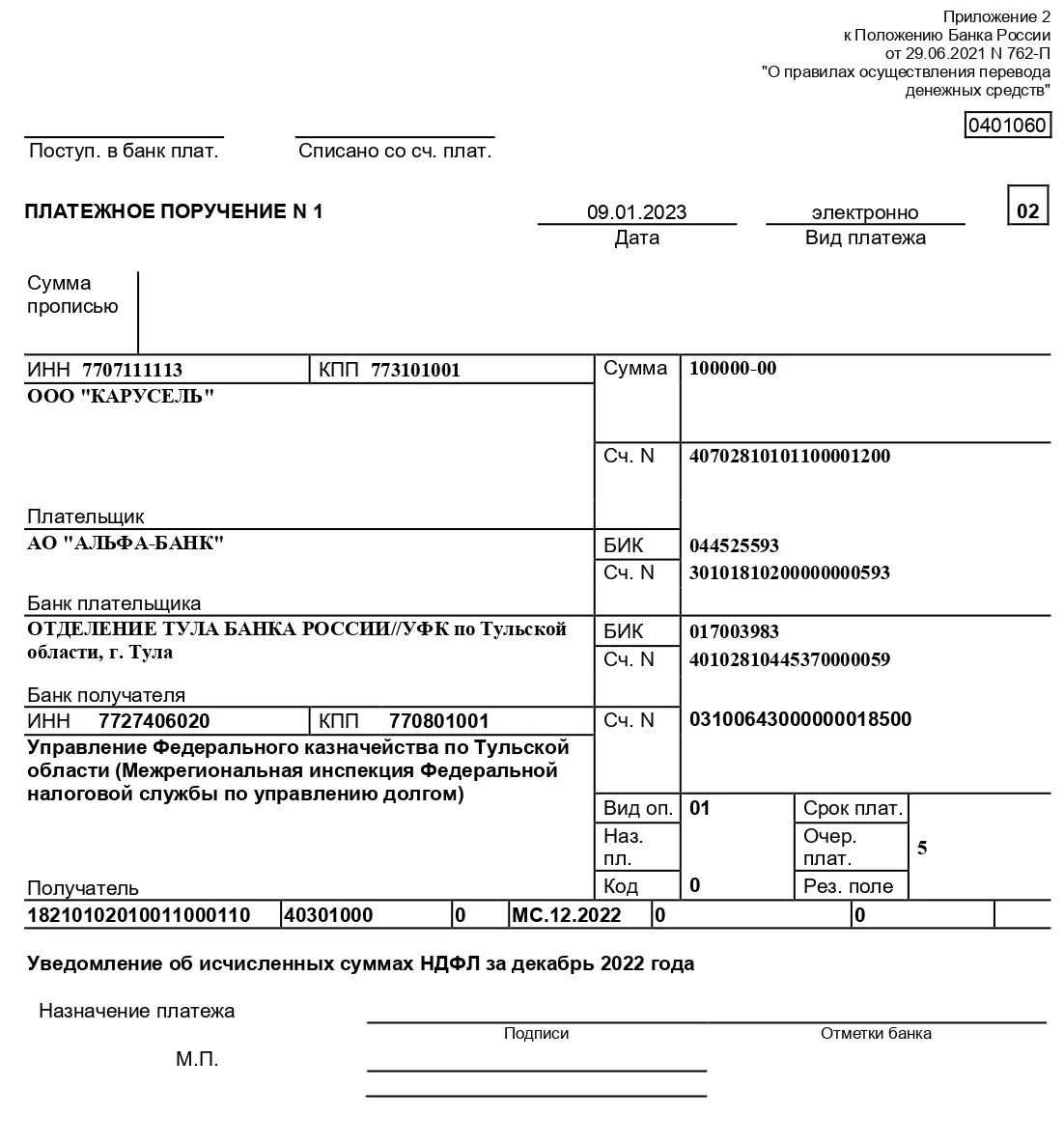

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись