Как известно, плательщики Единого налога 3-й группы с 01 апреля 2022 года до окончания военного положения могут перейти на ставку ЕН в размере 2%. Мы уже рассказывали об условиях пребывания на этой ставке, а также особенностях перехода. Сегодня расскажем подробнее, как заполнять декларацию и платить налоги.

- Особенности заполнения и подачи налоговой декларации

- Новая форма налоговой декларации состоит из

- Уплата налогов

- Подписаться на новые статьи

- Сроки подачи отчетности

- Отсутствие дохода

- Заполнение отчетности

- Кто и когда представляет налоговую декларацию

- Уплата единого налога упрощенцами 1,2 группы

- Подавать ли декларацию, если нет дохода?

- Ответственность за неподачу декларации

- Представление декларации мобилизованным ФЛП

- Освобождение от уплаты ЕН

- Как заполнить декларацию плательщика единого налога 1 и 2 групп

- Порядок заполнения налоговой декларации плательщика единого налога для ФЛП 1 и 2 груп

- Шапка декларации

- Раздел I. Общие показатели предпринимательской деятельности

- Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы и Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы

- Заполнение раздела ІІ для плательщиков единого налога группы 1

- Заполнение раздела ІІІ для плательщиков единого налога группы 2

- Раздел V. Определение налоговых обязательств по единому налогу

- Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

- Видео на тему

- Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

- Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- Условия уплаты ЕСВ на период январь-февраль 2022 г.

- Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

- Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

- Заполнение приложения 1(2) из ЕСВ

- Заполнение «шапки»

- Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

- Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Особенности заполнения и подачи налоговой декларации

Перейдя на ставку 2%, налогоплательщик должен подавать налоговую декларацию ежемесячно до 20 числа следующего за отчетным месяцем. Ежемесячная декларация для плательщиков единого налога 3-й группы по ставке 2% утверждена Приказом Минфин от 26.04.2022 г. №124, а форма декларации действует с 6 мая 2022 г.

То есть, за апрель предельный срок подачи декларации – 20 мая 2022г.

Следует понимать, что налоговая декларация имеет типы подачи – отчетная (подается впервые за отчетный период), отчетная новая (подается при исправлении ошибок, но когда срок подачи декларации еще не истек), уточняющая (представляется при исправлении ошибок, когда срок представления декларации истек).

Новая форма налоговой декларации состоит из

- основного документа – декларация;

- приложения 1 – «Расчет общего минимального налогового обязательства за налоговый (отчетный) год»;

- приложения 2 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса».

При заполнении декларации в главном документе указываем месяц, за который мы подается отчетность (например: 04 2022). Заполняем данные плательщика и орган, в который подаем декларацию.

В разделе 1 «Расчет налоговых обязательств по единому налогу» ставим общую сумму налогооблагаемого дохода за апрель.

Раздел 2 «Расчет налоговых обязательств по единому налогу с учетом положительного значения разницы между суммой общего минимального налогового обязательства и общей суммой уплаченных налогов, сборов, платежей и расходов по аренде земельных участков» предусматривает заполнение таблицы.

Таблица заполняется плательщиками единого налога третьей группы со ставкой 2 процента дохода – собственниками, арендаторами, пользователями на других условиях (в т. ч. на условиях эмфитевзиса) земельных участков, отнесенных к сельскохозяйственным угодьям, в которых возникает обязанность подавать приложение с расчетом общего минимального налогового обязательства в составе налоговой декларации за декабрь текущего года (на основании пункта 297-1.1 НКУ). Итак, данную таблицу заполняют не все и за апрель 2022 эту таблицу мы не заполняем.

Раздел 3 «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» заполняется только в случае исправления ошибок, допущенных при нахождении на специальной ставке.

Приложение 1 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год» представляется землевладельцами/землепользователями сельскохозяйственного назначения только раз в год, поэтому за апрель его подавать не нужно.

Приложение 2 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса» подается раз в конце года, поэтому за апрель также не следует подавать это приложение.

Но есть исключение! Если ФЛП прекращает деятельность, то приложение 2 представляется при подаче ликвидационной отчетности, в котором отражаются все уплаты ЕСВ. Также приложение 2 подается, если вам нужно оформить пенсию в течение года или получить страховые выплаты, такие как больничные, декретные и другое. В таких случаях Приложение 2 представляется в составе декларации за соответствующий месяц.

Уплата налогов

Уплата Единого налога в размере 2% должна быть произведена в течение 10 календарных дней в соответствии с п.п. 9.7 п. 9 подразд. 8 разд. ХХ НКУ.

Если вы не платите ЕСВ согласно статье 4 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (если вы являетесь наемным работником, работодатель платит за вас ЕСВ в полном объеме, если у вас инвалидность или вы пенсионер по возрасту и др.), что дает право на увольнение или добровольную уплату за себя единого взноса, то Приложение 2 не заполняете и не подаете.

Также напоминаем, что с 1 марта 2022 года во время военного положения и в течение 12 месяцев после прекращения ФЛП-единщики и ФЛПы на общей системе могут отказаться от обязательной уплаты ЕСВ за себя, но в таком случае страховой стаж не будет начисляться за период неуплаты. В таком случае месяцы отказа от уплаты ЕСВ в Приложении 2 не заполняются.

Надеемся, теперь вам более понятны все особенности новой ставки налогообложения. Если у вас остались вопросы, обращайтесь за индивидуальной консультацией бухгалтера к специалистам БИП.

Подписаться на новые статьи

В сегодняшнем номере расскажем о том, как заполнять отчетность ФЛП за 2022 год. Начнем с обычных единоналожников, потом перейдем к тем, кто перешел на спецЕН, потом поговорим про общую систему. Отдельно рассмотрим заполнение приложений по ЕСВ, и некоторые специфические вопросы. Что касается тех, кто работает на группе 4, то в ближайшем будущем для них мы выделим отдельный номер.

Сроки подачи отчетности

Для подачи отчетности за 2022 год, как и в прошлые годы, обычные ФЛП-единоналожники групп 1, 2 и 3 используют единую форму ЕН-декларации, утвержденную приказом № 578, которую обновили приказом от 24.11.2022 № 394 (i.factor.ua/journals/nibu/2022/december/issue-99/article-123433.html). ФЛП — плательщики спецЕН имеют другую форму декларации, однако о них мы сейчас не говорим.

ФЛП групп 1 и 2. Для упрощенцев групп 1 и 2 установлен налоговый (отчетный) период — календарный год (п. 294.1 НКУ). В общем случае единоналожники групп 1 и 2 подают ЕН-декларацию за год в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года (п.п. 49.18.3 и п. 296.2 НКУ). То есть

по результатам 2022 года подать ЕН-декларацию ФЛП групп 1 и 2 должны не позже 01.03.2023

В то же время в отдельных случаях ФЛП групп 1 и 2 придется отчитываться и в другие сроки, а именно в квартальные. Речь идет о случаях, когда ФЛП-упрощенец групп 1 и 2 (п.п. 296.5.1 НКУ):

— превысил в течение 2022 года предельный объем дохода, который дает право находиться в группе 1 или 2;

— самостоятельного перешел в старшую группу ЕН, а именно в группу 2 или 3 (в т. ч. на спецЕН по ставке 2 %);

— отказался от ЕН и перешел на общую систему налогообложения.

Если у ФЛП — единоналожника групп 1 и 2 произошло одно из вышеупомянутых событий в IV квартале 2022 года, ему ЕН-декларацию следует подать в течение 40 (а не 60) календарных дней после окончания отчетного периода.

Сумму единого налога ФЛП-упрощенцы групп 1 и 2 перечисляют ежемесячно по месту своего налогового адреса (п. 295.4 НКУ) авансом не позже 20-го числа (включительно) текущего месяца (п. 295.1 НКУ). Следовательно, после подачи годовой ЕН-декларации ФЛП — единщикам групп 1 и 2 обычно платить налог не нужно. Исключение — это когда в IV квартале 2022 года был превышен предельный размер дохода. Тогда ФЛП групп 1 и 2 должен уплатить с суммы превышения ЕН по повышенной ставке (15 %) в течение 10 календарных дней после предельного срока подачи декларации (п. 295.7 НКУ). То есть в нашем случае — не позже 20.02.2023 (предельный срок подачи декларации — 09.02.2023, а 19.02.2023 — воскресенье).

Внимание! Во время военного положения ФЛП групп 1 и 2 имеют право не уплачивать ЕН. В таком случае в отношении периодов, в которые ЕН не уплачивался, ЕН-декларация не заполняется (п.п. 9.1 подразд. 8 разд. ХХ НКУ).

ФЛП группы 3. Для ФЛП-упрощенцев этой группы установлен отчетный период — календарный квартал (п. 294.1 НКУ). Подают квартальную декларацию ФЛП-упрощенцы группы 3 в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала (п.п. 49.18.2 и п. 296.3 НКУ). Следовательно,

за IV квартал 2022 года они должны отчитаться не позже 09.02.2023

Уплачивают ФЛП — единоналожники группы 3 начисленный в декларации налог по месту своего налогового адреса в течение 10 календарных дней, следующих за последним днем предельного срока подачи налоговой декларации за отчетный квартал (п. 295.3 НКУ). Поскольку 19.02.2023 — это воскресенье, за IV квартал 2022 года ФЛП — единоналожник группы 3 должен уплатить налог не позже 20.02.2023 (включительно). В эти самые сроки упрощенец-нарушитель должен уплатить ЕН по повышенной ставке, если превышение объема дохода произошло в IV квартале 2022 года.

Отсутствие дохода

Если ФЛП на ЕН во время работы в 2022 году получил доход или имеет показатели в декларации, то он обязательно должен отчитаться за полученный результат. Даже если это было только в I квартале. Тогда доход этого квартала дублируется и тянется до конца года. Ведь ЕН-декларация заполняется нарастающим итогом.

В соответствии с абзацем первым п. 49.2 НКУ плательщик может не подавать отчетность при отсутствии в отчетном периоде одновременно: (1) объекта налогообложения и (2) показателей, которые нужно задекларировать. Итак, может показаться, что ФЛП-упрощенец, который вообще за 2022 год не получил дохода, может декларацию не подавать.

Но у большинства плательщиков показатели в декларации будут. Во-первых, плательщики групп 1 и 2 обязательно уплачивали ЕН за I квартал, а ЕСВ за январь — февраль (следовательно, эти платежи должны быть отражены в декларации); во-вторых, за 2022 год надо учитывать МНО (тем, кто обязан это делать; см. статью «Минимальное налоговое обязательство считает ФЛП» // «Налоги & бухучет», 2023, № 1-2).

Заполнение отчетности

ЕН-декларация заполняется нарастающим итогом с начала отчетного (налогового) года (п. 296.7 НКУ). Это принципиально отличает обычный ЕН от спецЕН, декларация по которому заполняется без нарастающего итога. При этом ФЛП используют для ее заполнения за 2022 год данные учета, о котором говорит ст. 296 НКУ.

Декларация состоит из шапки и 7 разделов. При этом разные категории ФЛП заполняют разные разделы. Так, например, обычно при подаче годовой декларации:

— ФЛП группы 1 заполняют разделы I, ІІ, V и VІІ;

— ФЛП группы 2 — разделы I, ІІІ, V и VІІ;

— ФЛП группы 3 — разделы I, ІV, V и VІІ.

Если в течение года было изменение группы или ставки, могут быть одновременно заполнены разд. ІІ, ІІІ и/или ІV. А если ФЛП-упрощенец намеревается в отчетной годовой декларации уточнить ошибки, допущенные в прошлых периодах, то он должен заполнить, кроме вышеприведенных, и раздел VІ.

Рассмотрим дальше правила заполнения ЕН-декларации в таблице ниже.

Порядок заполнения ЕН-декларации

Чтобы закрепить на практике правила заполнения декларации, приведем их на условном примере.

Пример 1. В течение 2022 года предприниматель работал в группе 2 и получил доход в сумме 6 млн грн. Ставка налога по решению местного совета составляет 10 % от размера МНО. Начиная с мая 2022 года ФЛП решил не уплачивать ЕН на основании п.п. 9.1 подразд. 8 разд. ХХ НКУ. ЕСВ ФЛП уплачивал в минимальном размере с января по март.

ІІІ. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ДРУГОЇ ГРУПИ

V. ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ

VII. ВИЗНАЧЕННЯ ЗОБОВ’ЯЗАНЬ ІЗ СПЛАТИ ЄДИНОГО ВНЕСКУ ЗА ДАНИМИ ЗВІТНОГО (ПОДАТКОВОГО) ПЕРІОДУ

Пример 2. Предприниматель работал в группе 3 без уплаты НДС и получил доход в сумме 6 млн грн. По результатам декларации за 9 месяцев размер дохода составлял 4 млн грн. ЕСВ ФЛП уплачивал в минимальном размере с января по март.

ІV. ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ТРЕТЬОЇ ГРУПИ

Как видите, в заполнении декларации обычного ФЛП — плательщика ЕН никаких трудностей нет.

Онлайн-бухгалтерия SMARTFIN.UA обращает ваше внимание, что в 2023 году ФЛП на едином налоге (упрощенке) группы 1,2 подают декларацию по единому налогу по форме, утвержденной приказом Минфина № 394 (в редакции приказа 752 от 15.12.2022 № 438 ) . Кроме того, напоминаем, что форма декларации содержит приложение 1, посредством которого предприниматели отчитываются по ЕСВ «за себя». Кроме того, сельхозпроизводители должны подать Приложение МПЗ.

В свежей публикации мы подготовили подробную информацию о таком:

- когда и по какой форме ФЛП-единщики группы 1,2 подают налоговую декларацию;

- особенности заполнения декларации из-за освобождения от уплаты ЕН с 1 апреля 2022 года

- как предпринимателю на ЕН отчитаться за себя по ЕСВ за 2022 год — отдельный материал;

Кроме того здесь можно почитать,

как заполнить декларацию плательщика единого налога ФЛП 3 группы.

Кто и когда представляет налоговую декларацию

Декларацию плательщика единого налога представляют те ФЛП, которые в течение всего 2022 года работали на упрощенной системе налогообложения.

Для предпринимателей на едином налоге групп 1 и 2 отчетный период составляет календарный год (п. 294.1 НКУ, 107.01.07 БЗ). В общем случае они представляют декларацию по ЕН за год в течение 60 календарных дней, следующих за последним календарным днем отчетного года (п.п. 49.18.3 и п. 296.2 НКУ).

По результатам 2022 года подать декларацию по единому налогу ФЛП групп 1 и 2 должны не позднее 01 марта 2023 г. .

Но есть случаи, в которых ФЛП групп 1 и 2 должны отчитываться в квартальные сроки. За квартал ФЛП должен отчитаться, если (п.п. 296.5.1 НКУ):

- превысил в течение 2022 года предельный объем дохода, дающий право находиться в группе 1 (1 085 500 грн.) или 2 (5 421 000 грн);

- самостоятельного перешел в группу 2 или 3 единого налога;

- отказался от ЕН и перешел на общую систему налогообложения.

Если предприниматель подал квартальную декларацию по единому налогу, ему не нужно подавать годовую декларацию для групп 1 и 2. Поэтому, если какое-либо из перечисленных событий произошло в IV квартале 2022, декларацию по единому налогу такой предприниматель должен подать в течение 40, а не 30 -ти календарных дней после окончания отчетного периода.

Также в квартальные сроки представляет декларацию ФЛП на едином налоге групп 1 и 2, если в IV квартале 2021 года он ликвидируется

.

Уплата единого налога упрощенцами 1,2 группы

Сумму единого налога такие предприниматели перечисляют ежемесячно по месту своего налогового адреса (п. 295.4 НКУ) авансом не позднее 20-го числа (включительно) текущего месяца (п. 295.1 НКУ).

Если в IV квартале 2021 года ФЛП 1,2 группы ЕН превысил предельный размер дохода, тогда он должен уплатить с суммы превышения налог, рассчитанный по повышенной ставке (15%),

в течение 10 календарных дней после предельного срока подачи декларации по единому налогу за квартал (п. 295.7 ПКУ).

Подавать ли декларацию, если нет дохода?

Нужно ли отчитываться предпринимателю, который по результатам работы за 2022 год не получил доход? Согласно абзацу первому п. 49.2 НКУ плательщик может не представлять отчетность при отсутствии в отчетном периоде объекта налогообложения и показателей, которые нужно задекларировать. Но в отчете за 2022 год к этому правилу добавилось еще одно условие: ФЛП-упрощенцы групп 1 — 3 вместе с годовой декларацией по единому налогу представляют приложение 1 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса».

От представления Приложения 1 освобождают такие ФЛП-плательщики единого налога групп 1,2:

- ФЛП, которые получают пенсию по возрасту или по выслуге лет или являются лицами с инвалидностью

- достигли пенсионного возраста и получают пенсию или соцпомощь

- работают на условиях трудового договора и за них работодатель уплачивает ЕСВ в размере не меньше минимального

Поэтому, за 2022 год из числа ФЛП на упрощенной системе, не получивших доход, не подавать декларацию по единому налогу могут только те предприниматели, которые освобождены от уплаты ЕСВ «за себя».

Все остальные ФЛП-единщики обязаны подать пустую декларацию с заполненным рядом. 21 и заполнено приложение 1 к ней. Об этом подчеркивают налоговики в БЗ 107.01.07.

Ответственность за неподачу декларации

За неподачу или несвоевременное представление налогоплательщиком налоговой отчетности предусмотрена финансовая ответственность в виде штрафных (финансовых) санкций:

- в размере 340 грн., за каждое непредставление (несвоевременное представление) декларации (расчета);

- в размере 1020 грн. при повторном нарушении за несвоевременное представление налоговой декларации (расчета) налогоплательщиком независимо от вида налога, за которое к такому плательщику в течение года уже был применен штраф за неподачу (несвоевременную подачу) налоговой декларации (расчета) и в период до одного года (до 365 или 366 дней – для высокосного года) вынесено налоговое уведомление-решение (п.120.1 НКУ).

Но временно на период до прекращения или отмены военного положения взимание налогов и сборов осуществляется с учетом особенностей, определенных в п. 69 подразд. 10 разд. XX «Переходные положения» НКУ.

Порядок подтверждения возможности или невозможности выполнения налогоплательщиком налоговых обязанностей и перечень документов на подтверждение утвержден Приказом № 225 (абз. 8 пп. 69.1 п. 69 разд. 10 разд. XX «Переходные положения» НКУ). Срок подачи сообщения – 30.09.2022

Представление декларации мобилизованным ФЛП

Налоговая отчетность о суммах налога, начисленного и удержанного в течение срока военной службы самозанятого лица уполномоченным лицом из наемных работников и других физических лиц, представляется демобилизованным самозанятым лицом в порядке и сроки, установленные настоящим Кодексом, без начисления штрафных и финансовых санкций, предусмотренных настоящим Кодексом (п. .25 подразд.10 разд. ХХ НКУ).

Учитывая, что положение пп. 69.1 п. 69 подразд. 10 разд. XX «Переходные положения» НКУ распространяются, в т. ч. на мобилизованные налогоплательщиков, то ФЛП — единщики третьей группы (в т. ч., которые имеют наемных работников), которые мобилизованы, в течение действия военного положения в Украине, и не имеют возможности своевременно выполнить свой налоговый долг, обязаны выполнить его по начислению, уплате и представлению налоговой декларации плательщика единого налога в течение шести месяцев после прекращения или отмены военного положения в Украине, и, в случае несоблюдения такого срока в связи с последствиями непосредственного участия в военных действиях — в течение одного месяца со дня окончания действия последствий, которые сделали невозможным выполнение таких обязанностей (ГУ ГНС в Закарпатской области 05.08.22

https://zak.tax.gov.ua/media-ark/news-ark/599505.html).

Освобождение от уплаты ЕН

С 01 апреля ФЛП 1, 2 группа вправе не уплачивать авансовые взносы по единому налогу. Согласно Письму ГНС от 07.11.2022 г. № 695/2/99-00-24-01-03-02: «ФЛП — плательщики ЕП 1 и 2 групп, не уплачивавшие ЕП во время военного положения в соответствии с абз. 1 8. ХХ НКУ, в налоговой декларации плательщика единого налога (в случае возникновения обязанности по представлению налоговой декларации плательщика единого налога) отражают отсутствие ежемесячных авансовых взносов единого налога за соответствующий налоговый (отчетный) период. ФЛП — плательщик единого налога (первой или второй группы плательщика единого налога), воспользовавшийся предоставленным НКУ правом не уплачивать единый налог в период с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины, не несет установленную НКУ ответственность за неуплату единого налога в этот период».

Как заполнить декларацию плательщика единого налога 1 и 2 групп

Изменение формы декларации связано с тем, что в неё было включено Приложение МПЗ. В самой декларации особых изменений нет, поэтому её заполнение не должно вызвать трудности. Единственное, на что нужно обратить внимание, – особенность отражения обязательств по единому налогу в связи с льготой по уплате ЕП, действующей с 1 апреля 2022 года.

Для представления отчетности в электронном виде, в том числе и в сервисе SMARTFIN.UA, выбирайте декларацию по идентификатору формы F0103406 (меню ОТЧЕТНОСТЬ — кнопка «Создать»):

Порядок заполнения налоговой декларации плательщика единого налога для ФЛП 1 и 2 груп

Декларация плательщика единого налога заполняется нарастающим итогом с начала отчетного года (п. 296.7 НКУ). Для заполнения за 2022 год ФЛП используют данные своей произвольной формы учета, в которой помесячно отображались записи о сумме полученного дохода.

У SMARTFIN.UA есть возможность ведения книги учета доходов, разрешающей:

- создавать и хранить книги доходов каждый год в одной системе;

- не накапливать «хвосты» по их ведению, иметь возможность при необходимости распечатать и предоставить книгу в контролирующий орган;

- выбирать вариант ведения книги (помесячно или поденно);

- автоматически контролировать лимит дохода, дающий право нахождения на каждой группе ЕН;

- автоматически заполнять Декларацию плательщика единого налога.

Книга доходов для плательщиков ЕН: как пользоваться

Автозаполнение книги доходов

Декларация состоит из шапки и 7 глав. При этом разные категории ФЛП заполняют разные разделы:

- ФЛП группы 1 заполняют разделы I, II, V и VІІ

- ФЛП группы 2 — разделы I, III, V и VІІ

Если ФЛП-упрощенец намерен в отчетной годовой декларации уточнить ошибки, допущенные в прошлых периодах, то он должен заполнить также и раздел VI.

Шапка декларации

Строка 1 — отмечают соответствующую отметку в одном из полей в зависимости от типа декларации: «Отчетная», «Отчетная новая», «Уточняющая» и «Справочная». При заполнении годовой декларации следует указать отметку «Х» в графе «Отчетная».

Строка 2 — указывают период, за который подается декларация. При заполнении годовой декларации указывают отметку «Х» в поле «год» и отмечают «2022».

Строка 3 — указывают период, за который подается уточняющая декларация. Заполняется этот реквизит только в случае представления уточняющей декларации, то есть той, у которой в ряд. 1 и стоит отметка «Х» в поле «Уточняющая». При заполнении годовой декларации эта графа остается пустой.

Строка 4 — указывают название налоговой, в которую подают декларацию, это налоговая по месту своего налогового адреса.

Строка 5 — указывают название ФЛП в соответствии с регистрационными документами.

Строка 6 — Указывают информацию о своем налоговом адресе, данных электронной почты и номере телефона.

Строка 7 — указывают свой налоговый номер (идентификационный номер). Те ФЛП, что отказались от идентификационного номера, указывают серию (при наличии) и номер паспорта.

Строка 8 — указывают особые отметки. А именно:

— в ряд. 8.1 указывают отметку «Х», если подают ликвидационную декларацию;

— в ряд. 8.2 указывают отметку «Х», если ФЛП перешел на общую систему.

Для автоматического заполнения реквизитов шапки декларации в сервисе SMARTFIN.UA все необходимые данные должны быть внесены в карту организации:

Раздел I. Общие показатели предпринимательской деятельности

Строка 9 — отмечают максимальное количество работников, одновременно находившихся с ФЛП в трудовых отношениях, за любой из месяцев отчетного периода (107.01.07 БЗ). Не учитываются работники (п.п. 291.4.1 НКУ):

- находящиеся в отпуске по беременности и родам

- находящиеся в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста

- мобилизованные

Внимательно указывайте количество работников! ФЛП группы 1 должны указывать исключительно «0», поскольку они не должны иметь наемных работников (п.п. 1 п. 291.4 НКУ). ФЛП группы 2 могут указать значение от «0» до «10», поскольку с ними в трудовых отношениях могут состоять не более 10 человек (п.п. 2 п. 291.4 НКУ). Если указать значения, превышающие допустимые нормы, это может стать причиной принудительного перевода ФЛП на общую систему после проверки.

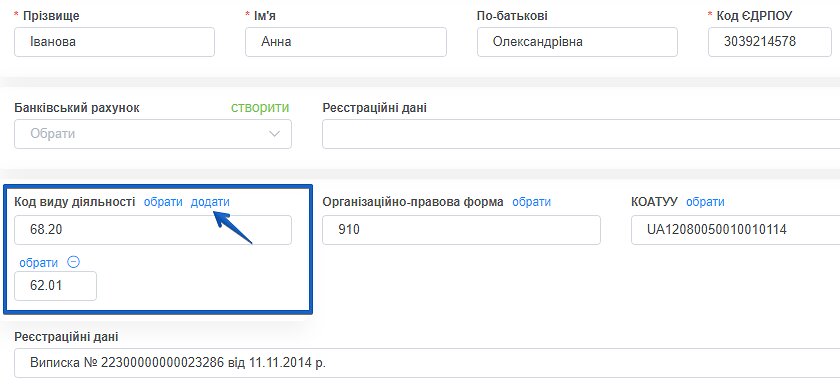

Строка 10 — отмечают код и название вида деятельности согласно КВЭД-2010, которое фактически осуществлял предприниматель в отчетном периоде (107.01.07 БЗ). То есть переписывать все виды деятельности, указанные в Реестре, не нужно.

Внимательно указывайте виды деятельности ! Если указать не все виды деятельности, которые осуществлялись в отчетном периоде, или указать лишние при условии, что все они есть в Реестре плательщиков единого налога, это не повлияет на пребывание ФЛП на упрощенной системе.

А если указать те виды деятельности, которые не внесены в Реестр плательщиков единого налога или запрещено осуществлять на едином налоге или в определенной группе ЕН, это может стать основанием аннулирования регистрации плательщика единого налога после проведения проверки.

Для того чтобы в сервисе SMARTFIN.UA виды деятельности можно было внести в декларацию автоматически, их необходимо добавить и сохранить в Карточке организации:

Раздел II. Показатели хозяйственной деятельности для плательщиков единого налога первой группы и Раздел ІІІ. Показатели хозяйственной деятельности для плательщиков единого налога второй группы

Принцип заполнения этих разделов одинаков для плательщиков обеих групп, но каждая вносит данные только в свой раздел.

В разделе «Ежемесячные авансовые взносы», приведенном в начале раздела II (III), ФЛП группы 1 (2) должны указать данные о ежемесячных авансовых взносах по единому налогу в гривнах с копейками общей суммой за каждый квартал: ставка ЕН х 3. При этом начисленные к уплате ежемесячные авансовые взносы отражаются независимо от суммы их фактической уплаты, т.е. подлежащие уплате за квартал согласно законодательству (107.01.07 БЗ).

Если же в каком-то месяце ФЛП был уволен от уплаты единого налога в связи с отпуском или больничным, то ЕН за этот месяц или месяцы в декларации не показываем.

В строке 01 (03) указывают сумму полученного дохода в гривнах с копейками.

В строке 02 (04) указывают сумму дохода, с которого следует уплатить ЕН по повышенной ставке 15%, а именно доход:

1) превышающий предел;

2) полученный от деятельности, не указанной в Реестре плательщиков ЕН;

3) полученный при применении отличного от денежного способа расчетов;

4) полученный от осуществления видов деятельности, не дающий права применять ЕН;

5) полученный от осуществления деятельности, не совместимой с пребыванием в группе 1 или 2 согласно п. 291.4 НКУ

Заполнение раздела ІІ для плательщиков единого налога группы 1

Предельный доход в 2022 году для ФЛП 1 группы составляет 1085500 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 248,10 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле — декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года.):

Заполнение раздела ІІІ для плательщиков единого налога группы 2

Предельный доход в 2022 году составляет 5421000 грн, а конкретную ставку единого налога ФЛП берет из своего местного решения. Максимальная для 2022 составляет 1300 грн.

Особенность заполнения за 2022 год! Плательщики единого налога группы 1 были освобождены от ЕП в апреле — декабре 2022 года, поэтому ЕП за II, III и IV кварталы у них = 0. Соответственно, заполнять раздел II такие предприниматели должны следующим образом (ставка ЕН может отличаться, в примере взята максимальная для 2022 года:

Раздел V. Определение налоговых обязательств по единому налогу

Строка 08 – все ФЛП суммируют данные о размере полученного дохода ФЛП за год. Чтобы заполнить эту строку, необходимо найти сумму значений ряда. 01+ряд. 02+ ряд. 03+ ряд. 04+ ряд. 05+ ряд. 06+ ряд. 07 разделов II, III и IV декларации.

Розділ VII. Определение обязательств по уплате единого взноса по данным отчетного (налогового) периода

Строка 21 — отражают сумму начисленного ФЛП ЕСВ за «себя» за год.

Для заполнения этой строчки сначала заполняем приложение 1 к декларации плательщика единого налога.

Как это сделать, читайте в этом материале. Из приложения 1 берем сумму ЕСВ из строки «Всего» графы 4 главы 9. Также не забудьте проставить соответствующую отметку о наличии приложения 1:

Видео на тему

Минфин приказом от 26.04.2022 №124 утвердил форму ежемесячной декларации для единщика спецгруппы со ставкой 2%. Декларация вступила в силу со дня официального опубликования Приказа — с 6 мая 2022 года. Разработчики компании БукКипер уже вносят необходимые изменения в бухгалтерский сервис, чтобы пользователи могли автоматически заполнить этот отчет и предоставить его любым удобным способом в контролирующие органы.

А для бухгалтеров, которым важно не только заполнить этот отчет, но и отслеживать его заполнение, уже подготовили анализ формы.

Первое, что важно сказать, что отчет имеет очень простую форму, которая, по сути, состоит из двух колонок: первая показывает доход, а вторая — 2% от этого дохода.

Форма предназначена и для юридических лиц, и для ФЛП.

Декларация имеет три типа: отчетная, отчетная и уточняющая. Первая декларация, подаваемая до 20 мая, имеет тип отчетная. Если в уже поданной декларации есть необходимость исправить ошибки, а срок подачи отчетной еще не истек, следует выбрать отчетная новая. Уточняющая предназначена для исправления ошибок в поданной декларации за период, предельный срок отчетности которого уже истек.

Для декларации типа отчетная в строке «Налоговый (отчетный) период:» указываем месяц. В частности, за апрель – 04, и год – 2022.

После внесения названия контролирующего налогового органа указываем субъект предпринимательской деятельности: ФЛП или юридическое лицо, название плательщика налогов, код ЕГРПОУ, налоговый и электронный адреса и телефон.

Далее следуют три раздела, из которых, в частности, ФОП за апрель заполняет только первый «Расчет налоговых обязательств по единому налогу».

В строке с кодом 01 указываем объем месячного дохода в гривнах с копейками, определенного по кассовому методу.

Но есть несколько моментов, которые следует знать плательщикам налогов, которые до 01 апреля находились на общей системе налогообложения:

- Если в апреле была реализация, а средства по этой реализации поступили раньше, такая реализация будет включаться в доход.

- Бесплатно полученные товары, работы, услуги по письменным договорам дарения или другим письменным договорам также включаются в доход.

- В доход не включаются средства по п. 292.11 НКУ.

Програма для бухгалтерського, податкового та оперативного обліку ФОП, юридичних осіб на неприбуткових організацій. Облік грошових коштів, товарів, робіт та послуг. Облік взаєморозрахунків з вітчизняними та іноземними контрагентами. Автоматизоване робоче місце касира для імпорту даних про роздрібні продажі та списання проданих товарів зі складу. Інтеграція з Приват24 для бізнесу та онлайн-обмін банківськими документами. Завантаження банківських виписок у форматі DBF. Автоматичне заповнення податкових звітів на підставі проведених операцій.

Третий раздел декларации — это исправление ошибок в ранее представленной декларации, срок отчетности по которой уже истек. Он заполняется для уточняющей декларации.

Приложение 2 «Сведения по ЕСВ» идентично приложению, которое на сегодняшний день присутсвует в годовой Декларацией по ЕН для ФЛП, и подается только предпринимателями. В приложении, которое подается по результатам года, указываем только те месяцы, за которые был начислен и уплачен ЕСВ. Те месяцы, за которые ЕСВ не была уплачен, указывать не нужно.

Напомним, что отчет подается на помесячной основе до 20 числа месяца, следующего за отчетным. Если дата подачи приходится на выходной, то конечный срок переносится на следующий рабочий банковский день. В любом случае за задержку подачи отчета штрафа не будет.

На оплату будет +10 календарных дней. То есть, за апрель платим до 30 мая.

Онлайн-бухгалтерия SMARTFIN.UA напоминает, что отчитываясь с ЕСВ «за себя» за 2022 год, предприниматели заполняют приложение 1 (а ФЛП третьей группы 2% — Приложение 2) к декларации плательщика единого налога.

Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

Базу начисления ЕСВ ФЛП-упрощенцы определяют самостоятельно за каждый месяц отчетного года в пределах:

с 01 января 2022 года:

- не ниже 1430 грн (6500 грн х 22%)

- не выше 21 450 грн (6 500 грн. х 15 х 22%)

с 01 октября 2022 года:

- не ниже 1474 грн. (6700 грн. х 22%)

- не выше 22110 грн. (6700 грн. х15 х 22%)

Но, как правило, предприниматели платят минимальный размер ЕСВ. Кроме того, ФЛП на едином налоге должны платить ЕСВ независимо от того, получали они доход или нет. Освобождение от уплаты ЕСВ за бесприбыльные месяцы для плательщиков единого налога законодательство не предусматривает. Эта норма действует только для предпринимателей в общей системе. Но война в Украине и введение военного положения внесли свои коррективы в эти правила, о чем речь пойдет дальше.

Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- группы 1, 2 представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103406) — не позднее 1 марта 2023 года.

- группы 3 (3 и 5 %) представляют в составе декларации плательщика единого налога в приложении 1 (идентификатор формы F0103308) — не позднее 9 февраля 2023 года.

- группы 3 на период военного положения (2%) представляют в составе декларации плательщика единого налога в приложении 2 (идентификатор формы F0132203) — не позднее 20 января 2023 года.

Условия уплаты ЕСВ на период январь-февраль 2022 г.

С начала 2022 г. до внесения изменений в законодательство в связи с военным положением были установлены следующие правила уплаты ЕСВ за себя для единщиков:

- необходимо уплачивать ЕСВ в размере минимального страхового взноса независимо от того, был ли у предпринимателя доход в текущем месяце или нет (ЗИР, 201.04.02).

- Законом № 2464 не предусмотрено освобождение предпринимателя от уплаты ЕСВ за периоды, в которых он не осуществлял деятельность по болезни, отпуску, временной нетрудоспособности в связи с беременностью и родами.

- добровольная уплата единого взноса для физических лиц — предпринимателей, в том числе избравших упрощенную систему налогообложения, действующим законодательством не предусмотрена

Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

С 01.03.2022 г. до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП на упрощенной системе налогообложения ДОЛЖНЫ ПРАВО не начислять, не исчислять и не уплачивать единый взнос за себя (п.9-19 разд. .VIII Закона № 2464).

Поэтому, минимальная сумма ЕСВ, за которую нужно отчитаться за 2022 год, составит:

Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- работал по трудовому договору по основному месту работы или заключил гиг-контракт с резидентом Действие Сити в порядке и на условиях, предусмотренных Законом № 1667 при условии, что его работодатель каждый месяц платил за него ЕСВ не менее минимального; специально сообщать налоговикам о том, что ФЛП работает по трудовому договору не нужно;

- был пенсионером (любым, в т. ч. по потере кормильца, по выслуге лет, чернобылец и т.п.), либо достиг пенсионного возраста и получал пенсию, либо соцпомощь; был инвалидом (любой группы)

- мобилизованный ФЛП на весь срок военной службы (при условии, что у него нет наемных работников).

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он подать должен. Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете.

Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

Если ФЛП снялся с госрегистрации и уже подал «ликвидационную» декларацию единоналожника (с ЕСВ-приложением), годовую декларацию в этом случае он не представляет (п.п. 296.5.1 НКУ).

Вышедшие на пенсию в отчетном году ФЛП-увольненцы могли подавать приложение 1 к декларации единоналожника с типом формы «Отчетная» и дополнительной отметкой «Справочно». Представление такой формы отчетности не избавит от обязанности представить ЕСВ-приложение 1 в составе годовой декларации единоналожника. Единственный случай, когда ФЛП-увольненец не отчитывается с ЕСВ за себя — если он весь 2022 год уже находился в льготном статусе (то есть вышел на пенсию в 2021 году.

При переходе с упрощенки на общую систему налогообложения ФЛП уже подавал декларацию единоналожника с заполненным ЕСВ-приложением. Соответственно, его задача — отчитаться по году только как плательщик ЕСВ на общей системе.

Заполнение приложения 1(2) из ЕСВ

Основные моменты заполнения приложения таковы.

Заполнение «шапки»

Разделы 1-3 — указываем регистрационный номер (если отсутствует — паспортные данные) и Ф. И. Б. предпринимателя.

Раздел 4 — в поле «Налоговый (отчетный) период» отметку «Х» ставим против того же периода, указанного в «шапке» самой декларации. В этом случае это «год».

Разделы 5,6 — не заполняем.

Раздел 7 — вписываем основной код КВЭД, что указан первым в заявлении о регистрации ФЛП.

Раздел 8 – проставляем период пребывания ФЛП на ЕП в отчетном году. В общем случае, это будет период с 01.01.2022 по 31.12.2022. Обратите внимание, что в нем указываем не последний день месяца, а последний день пребывания на упрощенке. Например, если ФЛП снялся с госрегистрации 02 декабря, то в поле 8 указываем «с 01.01.2022» по «02.12.2022» (а не по 31 декабря, как раньше).

В поле 8.1 указываем цифру «6» (означает: единоналожник).

Раздел 9 — указываем базу начисления ЕСВ и сумму ЕСВ в разрезе месяцев периода, проставленного в разделе 8.

В общем случае, если нет льгот по уплате ЕСВ за себя и единый взнос уплачивался в минимальном размере:

— в графе 2 указываем с января по сентябрь 2022 года — 6500,00 грн, с октября по декабрь 2022 года — 6700,00 грн;

— в графе 3 – ставку ЕСВ (%) – 22,00;

— в графе 4 — сумму ЕСВ: 22% от графы 3.

Итоговая строка — заполняем по колонкам 2 и 4. А также:

- итог по графе 4 переносим в раздел VII декларации единоналожника (ряд. 21).

- если ФЛП все или часть месяцев, за которые отчитывается, был освобожден от уплаты ЕСВ (например, стал пенсионером или получил статус лица с инвалидностью, имел основное место работы с уплатой ЕСВ, был освобожден от уплаты ЕСВ как ФЛП на ЕН группы 1 с января по май), по строкам тех месяцев в графах 2 и 4 заполняйте «0,00».

Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

Единоналожники группы, не платившие ЕСВ с марта по декабрь 2022 года, указывают нули по этим месяцам в разделе 9 приложения 1:

Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Если плательщик единого налога весь год работал по трудовому договору по основному месту работы и работодатель уплатил за него ЕСВ не меньше минимума, то ЕСВ-приложение такое ФЛП не представляет.

Если же ФЛП проработал так только часть 2022 года, то:

- по тем месяцам, в которых работодатель уплатил ЕСВ, в графе 2 ставим прочерк или оставляем поле пустым в электронном отчете;

- по тем месяцам, в которых ЕСВ не уплачен или уплачен меньше минимума, ставим минзарплату.

Например, ФЛП группы 2 работал по трудовому договору до февраля 2022 года, в феврале был уволен и ЕСВ за него уплачен меньше минимального размера. С марта ЕСВ не платил. Заполнение приложения 1 будет таким

Плательщики единого налога третьей группы со ставкой в ??размере 2% дохода получили форму налоговой декларации, утвержденную приказом Минфина от 26.04.2022 г. № 124. Она действует с 06.05.2022 года.

Налоговая декларация является месячной и включает 3 раздела:

— расчет налоговых обязательств по единому налогу;

— расчет налоговых обязательств по единому налогу с учетом положительного значения разницы между суммой общего минимального налогового обязательства и общей суммой уплаченных налогов, сборов, платежей и расходов на аренду земельных участков;

— определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок.

Также к декларации прилагается:

1) приложение 1 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год»;

2) Приложение 2 «Сведения о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса».

Для назначения пенсии/материального обеспечения, страховых выплат приложение 2 представляют вне отчетного (налогового) периода.

При этом приложение 2 не подается и не заполняется в случае освобождения лиц от уплаты ЕСВ. Такие лица могут представлять приложение 2 исключительно при условии их добровольного участия в системе общеобязательного государственного социального страхования.

Впервые налоговую декларацию плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине подают за апрель 2022 года до 20 мая.

Закажи LIGA360 со скидкой 40%. Получи аналитику и консультации по “горячим” темам: налоги, учет, пошлина, лицензии, выплаты, алгоритмы действий для бизнеса.