- Что будет, если не отчитываться?

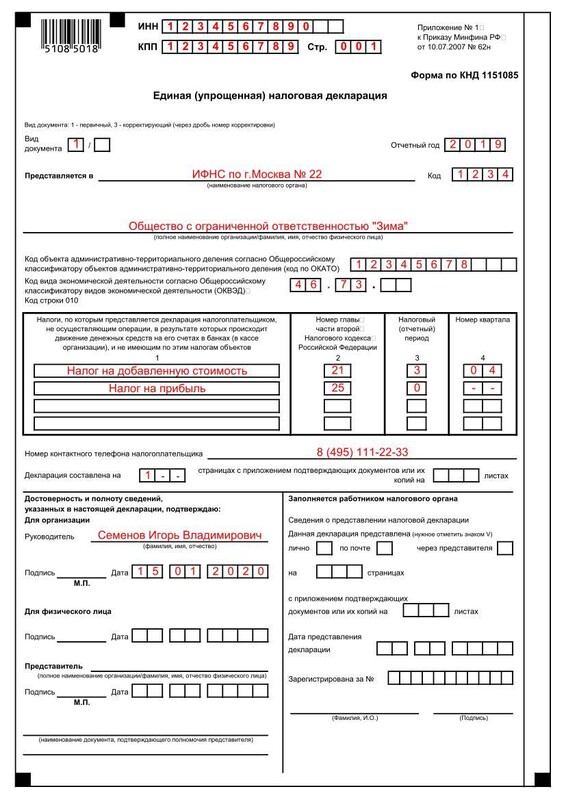

- Образец заполнения единой упрощенной налоговой декларации

- Кто обязан сдавать отчетность по налогу на добавленную стоимость

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Шпаргалка

- Ответственность за просрочку

- Условия применения

- Период отчета

- Пример

- НДФЛ за своих сотрудников

- Заменяет налоги

- Порядок перехода

- Какие налоги включают в ЕУД

- Штрафные санкции

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Кто подает ЕУД

- Бланк и порядок заполнения декларации по НДС при отсутствии деятельности

- Штрафы

- Как сдать ЕУД

- Состав декларации по НДС 2018 года

- Сроки сдачи отчета в 2020 году и ответственность за несдачу

- Ставки и порядок расчета

- Структура декларации по НДС

- Новый ежемесячный расчёт по страховым взносам с 2023 года

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Учет входного НДС

- Можно ли подать единую упрощенную декларацию с НДС и декларацию по налогу на прибыль с убытком?

- Нулевая отчётность ООО на ОСНО

- За какой период можно представить ЕУД

- Срок сдачи единой упрощенной налоговой декларации

- Форма единой упрощенной налоговой декларации за 2 квартал 2022

- Форма и порядок заполнения

- Срок сдачи декларации

- ЕУД за 3 квартал 2022

- Новая отчётность по взносам после объединения ПФР и ФСС

- Единая упрощенная декларация для юрлиц и ИП

Что будет, если не отчитываться?

Отчётность с нулевыми показателями нужно сдавать строго в установленные сроки, нарушение которых влечёт наложение штрафов за каждый несданный отчёт:

Дополнительно налоговая служба в качестве наказания вправе заблокировать расчётный счёт фирмы.

Образец заполнения единой упрощенной налоговой декларации

Организации и ИП заполняют только первую страницу. Там указываются: данные о плательщике; ИФНС, в которую сдается ЕУД; коды ОКТМО и ОКВЭД; налоги, сведения о которых включены в декларацию; период, за который сдается отчетность. Вся эта информация умещается на одном листе, который, собственно, и представляет собой ЕУД.

Кто обязан сдавать отчетность по налогу на добавленную стоимость

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по налогу на добавленную стоимость. Специалисты ФНС неоднократно объясняли, в каких случаях сдается нулевая декларация по НДС: в случае отсутствия деятельности в течение квартала налогоплательщики направляют в налоговую инспекцию информацию об этом на нулевом бланке.

Налоговые агенты, которые не являются плательщиками, не сдают нулевую отчетность по налогу на добавленную стоимость.

Обязанность подавать отчетность в ИФНС не зависит от того, были у налогоплательщика в течение квартала объекты обложения налогом на добавленную стоимость или нет. В отчете указывают не только начисленный налог, но и:

Состав отчетности в такой ситуации зависит от тех операций, которые совершал налогоплательщик в отчетном квартале. В порядке заполнения указано, какие листы нулевой декларации по НДС сдавать в 2022 году: при наличии показателей заполняются соответствующие разделы. Если операций не было совсем, то заполняется пустая форма, без данных.

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности и поэтому нельзя назначать штрафы за его непредоставление, то налоговики при отсутствии этого отчета получают возможность наказать за непредоставление «нулевых» деклараций по каждому налогу в отдельности. Второй вариант более щадящий: если ЕУД не сдана своевременно, ФНС сможет наложить взыскание по статье 126 НК РФ, так как этот отчет не является декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

Но некоторые суды считают иначе, и предоставление ЕУД с опозданием наказывается штрафом 1000 руб. по п. 1 ст. 119 НК РФ (постановление АС Московского округа № Ф05-16047/2014 от 26.01.2015).

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

Период отчета

Заполняя отчет за 2 квартал текущего года в ячейке «Отчетный год» ставится «2022». Для указания отчетного периода (он может отличаться для разных налогов) предусмотрены графы 3, 4 строк 010.

Налоги в табличной части необходимо перечислять в той же очередности, что и в Налоговом кодексе. Ориентироваться нужно по номеру соответствующей главы кодекса — его компания указывает в графе 2 декларации. Код графы 3 принимает значение:

Для квартальных форм заполняется графа 4 – в ней указывается номер квартала.

Для налогов за 2 квартал 2022 г. значение графы 4 – «2»; если периодом является 1 полугодие текущего года, в графе 4 ставятся прочерки.

Покажем на примере, как организация может составить единую упрощенную декларацию за 2 квартал 2022, образец заполнения приведем ниже.

Пример

ООО «Векта» применяет общую систему налогообложения. Так как деятельность организация с начала года не ведет и налогооблагаемых объектов нет, директор общества Красноперова Л.И. решила вместо деклараций по налогу на прибыль за полугодие и по НДС за 2 квартал подать упрощенную декларацию. Вот как выглядит отчет, заполненный компанией 15.07.2022:

НДФЛ за своих сотрудников

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Какие налоги включают в ЕУД

С помощью единой декларации можно отчитаться как в рамках ОСНО, так и при УСН. В первом случае организации включают в декларацию данные по НДС и налогу на прибыль, а предприниматели — только по НДС. Это связано с тем, что статья 229 НК РФ обязывает предпринимателей сдавать декларацию 3-НДФЛ вне зависимости от результатов деятельности. Поэтому сведения о нулевом НДФЛ в упрощенную декларацию не включаются (определение КС РФ от 11.07.06 № 265-О, письмо Минфина от 30.10.15 № 03-04-07/62684).

ЕУД не заменяет нулевой РСВ, поскольку страховые взносы не являются налогом (гл. 2.1 НК РФ), а в пункте 2 статьи 80 НК РФ установлены условия подачи упрощенной декларации только в отношении налогов. Также нужно учитывать, что единая декларация может заменить отчетность лишь по тем налогам, которые должен платить сам налогоплательщик. Поэтому в ней не указываются налоги, которые организация (ИП) перечисляет в качестве налогового агента.

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Что касается «упрощенщиков», то для них большого смысла в оформлении единой декларации нет. Применение само по себе освобождает от необходимости сдавать нулевые декларации по НДС и налогу на прибыль (для организаций) либо НДФЛ (для ИП). А значит, при отсутствии объекта обложения и вне зависимости от того, происходило ли движение денег по счету, плательщик единого «упрощенного» налога должен сдать только одну декларацию — нулевую по УСН. Причем, только один раз в год. Тогда как ЕУД в такой ситуации ему придется сдавать по общему правилу, то есть ежеквартально. Никаких исключений в этой части для «упрощенщиков» не установлено (п. 2 ст. 80 НК РФ, Порядок заполнения ЕУД (утв. приказом Минфина от 10.07.07 № 62н)).

Правда, в одном из давних писем Минфин сообщил, что при УСН налогоплательщики вправе сдавать единую (упрощенную) налоговую декларацию только по итогам года (письмо от 05.05.17 № 03-02-08/27798). Таким образом, если организацию (ИП) не пугает перспектива возможных разбирательств с ИФНС по этому поводу, можно сдать по итогам года ЕУД, а не нулевую декларацию по УСН.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Штрафные санкции

За несвоевременное предоставление отчетности по НДС предусмотрены штрафы:

Помимо этого, налоговая инспекция может заблокировать расчетный счет организации или предпринимателя. Разблокировать счет можно будет только предоставив недостающий отчет в ИФНС.

Отдельный штраф предусмотрен за несоблюдение формата представления отчетности (если сдан бумажный отчет вместо электронного) – 200рублей.

В сервисе

«Моё дело» для вас созданы все условия, чтобы вы платили налоги и отчитывались вовремя, правильно, и без особых хлопот.

Вот только часть возможностей:

Зарегистрируйтесь, чтобы получить бесплатный доступ и оценить возможности сервиса.

Бухгалтерское обслуживание от 1 667 руб./мес

Если вы хотите полностью скинуть с плеч заботы о бухгалтерии и передать это профессионалам, «Моё дело. Бухгалтер» поможет вам в этом.

Вашим учетом и отчетностью будет заниматься команда бухгалтеров с опытом именно в вашей сфере деятельности. Вы ничем не рискуете, потому что мы несем материальную ответственность за результаты своего труда и прописываем это в договоре. Наша ответственность перед клиентами застрахована на 100 миллионов рублей.

Обратитесь в «Моё дело» — и бухгалтерия перестанет быть головной болью.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

Платим налог по итогам года

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Кто подает ЕУД

Налогоплательщики подают единую декларацию по налогу на прибыль и по НДС при отсутствии движений на счете в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех выплат в бюджет. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то законодательство разрешает отчитываться таким способом только тем, у кого налоговый отчетный период в ЕУД равен кварталу, полугодию, 9 месяцам и году.

Налоговиками установлен квартальный срок по ЕУД: если отчетным периодом является месяц, налог нельзя включать в единый отчет. Это все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Бланк и порядок заполнения декларации по НДС при отсутствии деятельности

В нормативах указано, должна ли сдаваться декларация НДС при отсутствии деятельности: да, отчетность по налогу на добавленную стоимость — одна из обязательных для налогоплательщиков.

Отчет по налогу на добавленную стоимость состоит из 12 разделов с приложениями. Приказом ФНС предусмотрено, какие разделы нулевой декларации по НДС заполнять, — титульный лист и первый раздел. Остальные разделы заполняются при осуществлении соответствующих операций.

Заполнение бланка без данных не отличается от составления отчетности с показателями. Обязательно поставьте дату и подпись ответственного лица. Укажите ИНН, КПП, ОКТМО, подпись и дату составления. В суммовых полях проставляются прочерки. Вот как заполнить нулевую форму КНД 1151001 — первый раздел:

Нулевую декларацию сдают в срок, установленный для сдачи отчетности: до 25-го числа месяца, следующего за окончанием квартала (п.5 ст.174 НК РФ).

Штрафы

Компания, которая ошибочно сдала отчет по НДС в бумажном виде:

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, предоставляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и письмо Минфина № 03-02-08/7946 от 14.02.2017).

Бланк ЕУД утвержден Приказом Минфина РФ № 62н от 10.07.2007. В порядке заполнения указано, надо ли сдавать НДС с нулевыми показателями в составе единой упрощенной декларации, — да, но это необязательно. ЕУД — один из вариантов отчетности для налогоплательщиков, которые временно не ведут деятельность.

Срок сдачи ЕУД — не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ).

ЕУД предоставляется в ИФНС одним из способов:

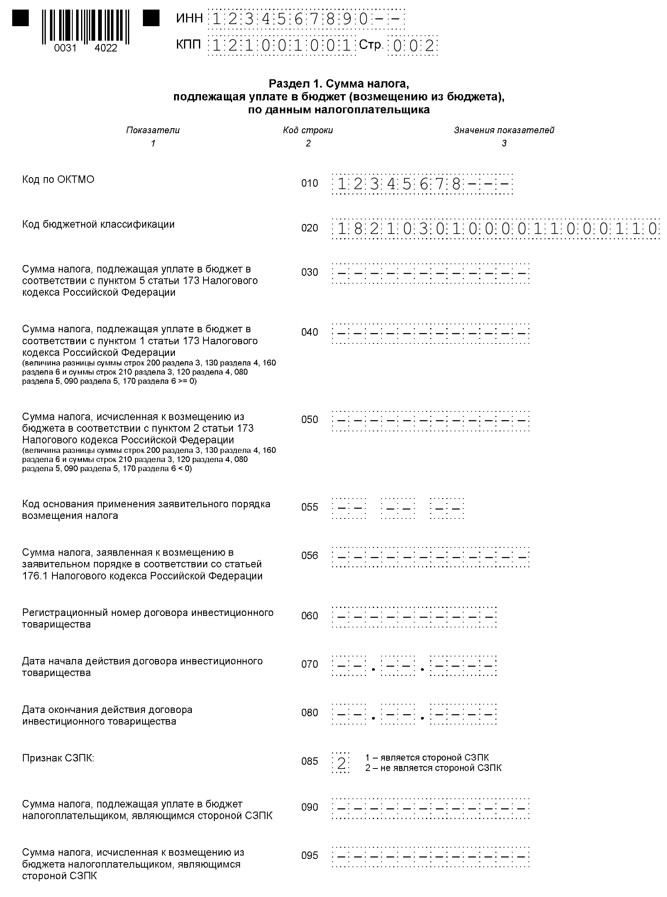

Состав декларации по НДС 2018 года

Полный комплект отчета по НДС включает в себя 12 разделов.

Однако далеко не все налогоплательщики должны заполнять все 12 разделов. В большинстве случаев организации и ИП обходятся обязательным минимумом, в который входят следующие разделы:

Заполнение декларации по НДС (раздел №3) требует от налогоплательщика внесения всех операций, связанных с начислением и вычетом НДС, в соответствующие регистры – Книгу продаж и Книгу покупок.

Расчетная часть раздела выводится на основании этих записей, а после сдачи отчета сотрудники ИНФС проводят встречные камеральные проверки контрагентов – продавцов и покупателей. Несоответствие сведений в отчетах деловых партнеров, отсутствие записей о продаже или покупке, может привести к отказу в вычете, доначислению налога, штрафам и пени.

Сроки сдачи отчета в 2020 году и ответственность за несдачу

Как мы уже упоминали выше, декларация по НДС подается не позднее 25-го числа месяца, следующего за отчетным периодом.

Сроки сдачи декларации в 2020 году представлены в таблице.

Сроки сдачи декларации по НДС

Если нулевая декларация не будет подана в налоговую инспекцию в срок, ИП привлекут к ответственности по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. В остальных случаях штраф может составлять от 5% до 30% от суммы налога к уплате в бюджет, но не менее 1 000 руб.

Еще одной санкцией в отношении налогоплательщика НДС за несдачу отчета может быть приостановление операций по расчетному счету. Если ИП не предоставит декларацию в течение 10 рабочих дней с установленной даты окончания срока ее подачи, его расчетный счет будет заблокирован (п. 3 ст. 76 НК РФ). ИП не сможет совершать операции по движению денежных средств на расчетном счете, кроме некоторых платежей (абз. 2, 3 п. 1 ст. 76 НК РФ).

Мы надеемся, что статья помогла вам разобраться с вопросом о сдаче нулевой декларации по НДС для ИП на ОСНО. Подключитесь к сервису «Моё дело», и все отчеты будут формироваться в автоматическом режиме.

Получить бесплатный доступ к интернет-бухгалтерии

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Структура декларации по НДС

Декларация состоит из титульного листа и разделов с 1-го по 12-й с приложениями к ним.

Обязательны к заполнению титульный лист и раздел 1. Их заполняют все лица, обязанные сдавать отчет, в том числе при представлении нулевой декларации.

Когда сдаем нулевую декларацию? При отсутствии объекта налогообложения. Остальные разделы и приложения заполняются при наличии соответствующих операций.

Для фиксации расчетов с использованием налога на добавленную стоимость используются два основных счета. Счет 68 «Расчет по налогам и сборам» и его субсчет 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей — расчеты по уплате и суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счету 68 становится сумма, которую организации нужно уплатить в бюджет. Точнее, если обороты по кредиту больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть еще один счет для проводок: на счете 19 «НДС по приобретенным ценностям» ведется учет налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счету 68.

У счета 19 есть субсчета, например 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретенным нематериальным активам», 19-3 «НДС по приобретенным материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно на нем отражать.

Счет 90 «Продажи» предназначен для учета реализуемых компанией товаров, работ и услуг. По кредиту этого счета отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Форму декларации и анализ счетов 19, 68, 90 вы найдете в конце статьи.

В конце статьи есть шпаргалка

Новый ежемесячный расчёт по страховым взносам с 2023 года

Расчёт по страховым взносам (РСВ) станет ежемесячным и частично возьмёт на себя функции отчёта СЗВ-М, отменённого с 2023 года. С 2023 года изменится схема сдачи РСВ.

Страхователи ежемесячно будут отправлять в ФНС сведения о застрахованных лицах и суммы взносов, начисленных с доходов каждого физлица. Эта информация отражается в Разделе 3 РСВ — именно его следует сдавать по окончании каждого месяца.

По итогам кварталов страхователи будут сдавать полный отчёт РСВ со всеми разделами, подразделами и приложениями.

Срок сдачи нового РСВ перенесён с окончания месяца на 25-е число. Раздел 3 необходимо сдавать до 25-го числа по окончании месяца, а полную форму РСВ — до 25-го числа по окончании квартала.

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчётности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Учет входного НДС

Учет входного НДС при приобретении чего-либо с последующим принятием его к вычету:

Можно ли подать единую упрощенную декларацию с НДС и декларацию по налогу на прибыль с убытком?

Добрый день! ООО на ОСН, в 1м квартале деятельность не велась, лишь списывалась комиссия за обслуживание банка.Можно ли сдать единую упрощенную декларацию, указав в ней НДС, и декларацию по налогу на прибыль(выходит указав убыток)?

г. Ростовская область

В вашем случае нельзя заменить Декларацию по НДС и Декларацию по налогу на прибыль Единой Упрощенной Декларацией, т.к. у вас были движения по расчетному счету.

Цитата (п. 2 ст. 80 НК ):Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию. Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

anna_anyashka, добрый день

Единая (упрощенная) налоговая декларация может представляться вместо сдачи отчетности по НДС, налогу на прибыльесли выполнены условия необходимые для этого согласно п. 2 ст. 80 НК РФ:1.в отчетном (налоговом) периоде, за который налогоплательщик собирается представить единую (упрощенную) налоговую декларацию, у него не было объекта налогообложения;3. за этот период не было движения денежных средств ни в кассе организации, ни на ее счетах в банках.

было движение по банку

anna_anyashka, Рады были помочь. Удачи Вам.

Нулевая отчётность ООО на ОСНО

Организации, применяющие общую систему налогообложения, сдают следующие отчёты с нулевыми показателями:

Если ООО весь налоговый период не получала выручку ни в кассе, ни на счетах и не имеет объектов налогообложения, оно вправе оформить единую упрощённую декларацию, которая заменяет нулевой отчёт по НДС и налогу на прибыль. Сроки её отправки в ФНС – до 20-го числа месяца, следующего за отчётным периодом.

За какой период можно представить ЕУД

Единая декларация сдается ежеквартально. При этом, исходя из формулировки пункта 2 статьи 80 НК РФ, в ней отражаются данные нарастающим итогом с начала года. Таким образом, ЕУД подается за квартал, полугодие, 9 месяцев и календарный год.

Срок сдачи единой упрощенной налоговой декларации

Не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). Как и в случае с остальной отчетностью, применяется правило: если 20-е число приходится на выходной или другой нерабочий день, то срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

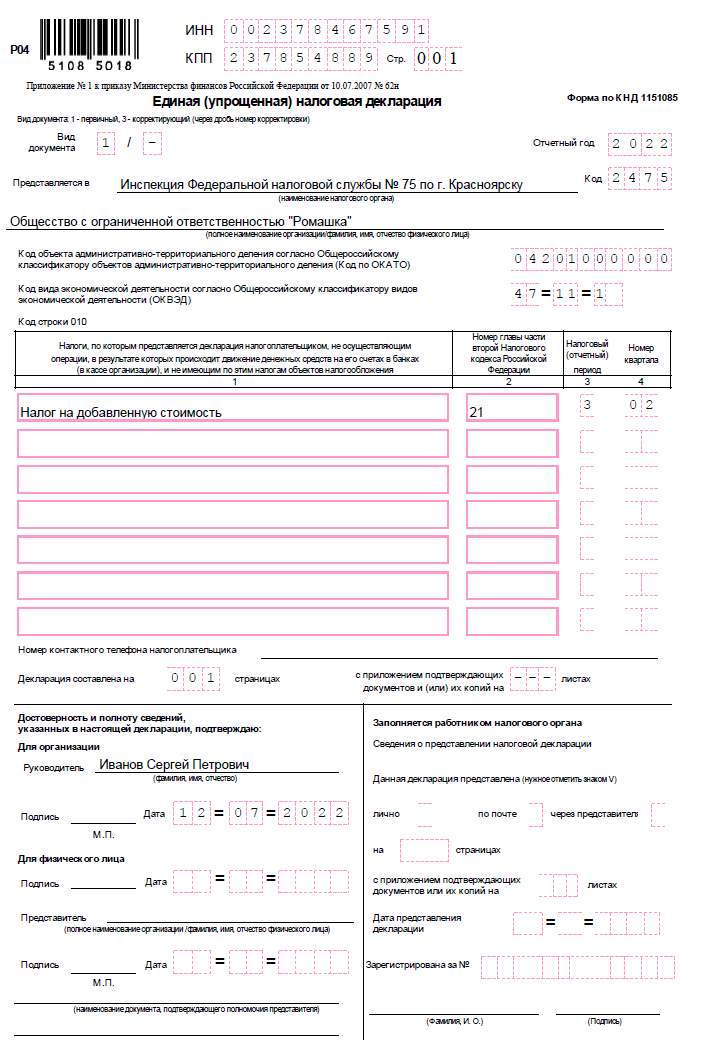

Форма единой упрощенной налоговой декларации за 2 квартал 2022

Бланк и порядок его заполнения были утверждены довольно давно — приказом Минфина № 62н от 10.07.2007 г.

В декларации всего 2 листа, причем вторая страница предназначена для физлиц, у которых нет ИНН, остальные налогоплательщики ее не заполняют. При необходимости, если строк для перечисляемых налогов не хватает, компания/ИП может использовать несколько первых листов, нумеруя их в порядке очередности. Количество страниц отражается на первом листе отчета.

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, к примеру, по налогу на УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Предельные сроки сдачи ЕУД в 2022 году:

ЕУД за 3 квартал 2022

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Единая упрощённая декларация

Новая отчётность по взносам после объединения ПФР и ФСС

Федеральный закон от 14 июля 2022 года № 237-ФЗ вносит существенные изменения в порядок уплаты страховых взносов и представления отчётности о работниках.

Сведения персонифицированной отчётности страхователи будут подавать в новый Социальный фонд в составе единой формы сведений. Новая форма ЕФС-1 объединит в себе данные, которые сейчас сдаются в расчёте 4-ФСС и в формах СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД.

В новом отчёте отдельно нужно будет указывать данные о периодах работы, которые включаются в стаж для досрочной пенсии. Но отражать их нужно только по тем лицам, которые в течение календарного года:

Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно будет сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы.

Вместо СЗВ-М страхователи будут ежемесячно сдавать в налоговую персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Срок сдачи — не позднее 25-го числа месяца, следующего за отчётным.

В таблице собрали перечень всех отчётов, которые с 1 января 2023 года заменит единая форма ЕФС-1, а также сроки подачи сведений.

Изменились также сроки уплаты штрафов за нарушения при сдаче сведений персонального учёта.

Штраф составляет 500 рублей за каждое застрахованное лицо. Заплатить его нужно в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не прописан в самом требовании. Поправками этот срок продлён до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа.

Напомним, что штрафы не назначаются, если:

Единая упрощенная декларация для юрлиц и ИП

В и 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную декларацию в 2022 году и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким фискальным платежам.