Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga.ru

обновите свой браузер:

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104. Разбираемся, какие коды актуальны для УСН в 2021 году и что будет, если по ошибке указать другой КБК.

Код бюджетной классификации – обязательный реквизит платёжного документа. Периодически коды обновляются, поэтому важно следить за их актуальностью. В этой статье вы найдёте КБК УСН на 2022 год.

В России пять систем налогообложения, которые отличаются размером налогов и количеством отчётности. Упрощённая система или УСН — самая распространённая среди небольшого бизнеса. Она подходит почти всем и делает жизнь предпринимателя проще: один налог заменяет несколько, отчитываться нужно раз в год и есть способы платить меньше.

На первых порах предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП.

С 2023 года в связи с введением единого налогового платежа эти сроки изменятся: не позже 25 марта для организаций и 25 апреля для индивидуальных предпринимателей.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Выбирая упрощенную систему с объектом «Доходы», фирмы и предприниматели платят налог со всей своей выручки, расходы не вычитаются. Ставка по УСН «Доходы» — 6%. Регионы вправе понижать ставку на местном уровне. Объект налогообложения организация выбирает самостоятельно с учетом особенностей своей работы и материальной выгоды.

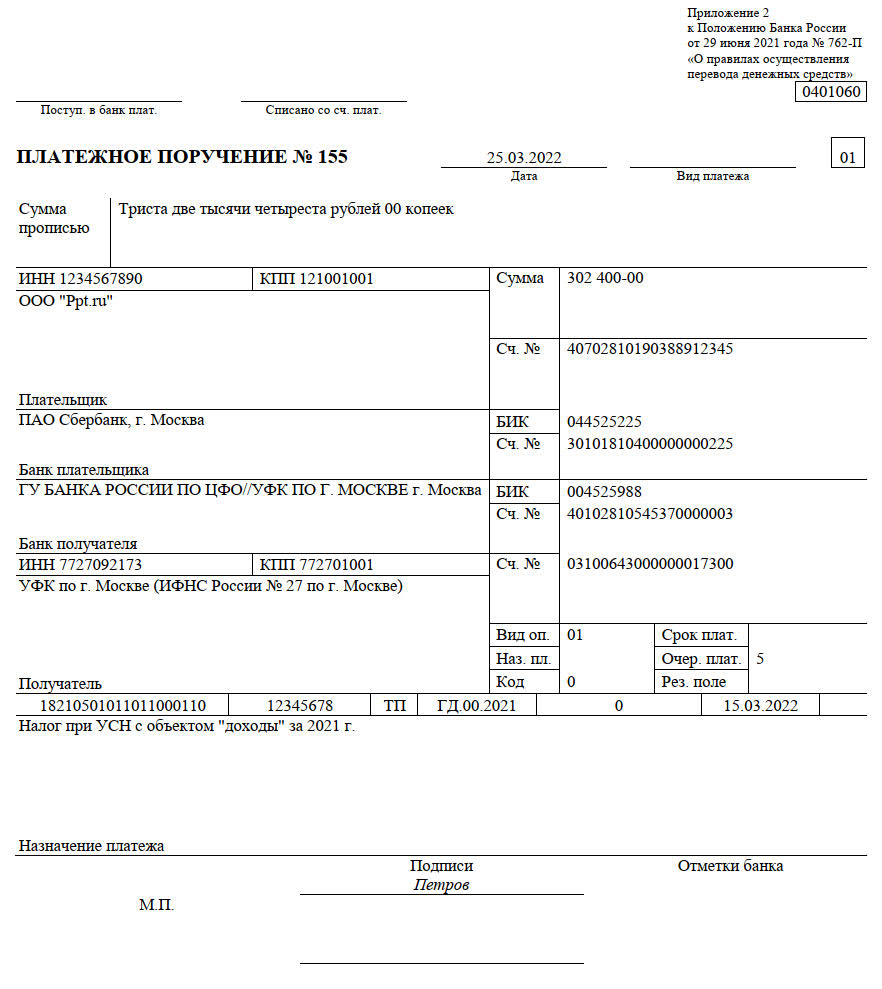

При выборе доходов объектом налогообложения фирмы и ИП платят 6% с выручки ежеквартально и по итогам года. Код в платежном поручении вписывается в строку 104 «Назначение платежа».

КБК в 2022 году на УСН «доходы» — 1821 05 01011 01 1000 110.

- Кому не подходит УСН

- Что такое авансовые платежи на УСН

- Расчёт единого налога при УСН

- Как совмещать УСН с другими системами налогообложения

- Для чего нужны КБК

- Авансовые платежи учитываются в счёт минимального налога

- Сроки уплаты авансовых платежей

- Из чего состоит КБК

- Какие КБК установлены для УСН в 2022 году

- Какие КБК добавили новые приказы Минфина

- Отсрочка по УСН в 2022 году

- КБК «Доходы» УСН — минимальный налог

- Таблица КБК для УСН «Доходы» 2022

- По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

- Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

- Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

- Новые КБК одинаковы для всех регионов или разные?

- Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

- Актуальные КБК для налога УСН

- Страховые взносы ИП 2022

- Что будет, если ошибиться в КБК

- КБК для минимального налога в 2021 году

- Куда платить?

- Какую УСН выбрать

- КБК в Эльбе

- Изменения по УСН в 2021 году

- Как платят налог на упрощённой системе

- Нормативные акты

- Как платить и отчитываться по УСН

- Как перейти на УСН

- Расчёт для УСН Доходы

- Что такое УСН

- Самое главное про УСН 2022

- Уменьшение налога на сумму страховых взносов

- КБК для платёжных документов

- Как рассчитывается минимальный налог

- Как уменьшить УСН «Доходы»

- Расчёт налоговых платежей на УСН Доходы

- Как использовать коды для заполнения платёжных документов

- Сроки уплаты налога и подачи декларации

- Два вида УСН

- Как уточнить платёж

- Полезно запомнить

- Расчёт налоговых платежей на УСН Доходы минус расходы

- Как уменьшить УСН «Доходы минус расходы»

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

Упрощённая система налогообложения (УСН) – налоговый режим для предпринимателей и организаций малого бизнеса. При применении упрощённой системы налогоплательщики освобождаются от уплаты налога на прибыль (с деятельности организации), НДФЛ (с деятельности ИП), НДС и налога на имущество за рядом исключений. Все они заменяются уплатой единого налога по УСН.

Налогоплательщик сам выбирает объект, с которого будут платить налоги:

Объект указывается в заявлении о переходе на УСН; применять его нужно в течение всего календарного года.

Поменять объект налогообложения можно только с 1 января очередного календарного года.

К примеру, в 2018 году Вы применяете УСН «доходы», а с 1 января 2019 года желаете перейти на УСН «доходы минус расходы». В этом случае до 31 декабря 2018 года необходимо подать в налоговую инспекцию уведомление об изменении объекта налогообложения.

Если Вы не успели подать уведомление в срок, то весь 2019 год должны применять УСН «доходы».

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты налога с применением упрощенной системы налогообложения (УСН) за 2021 год переносятся на полгода. Речь идет как о юридических лицах, так и об индивидуальных предпринимателях, занимающихся отдельными видами деятельности, сообщили в Федеральной налоговой службе.

Ранее премьер-министр Михаил Мишустин утвердил постановление, согласно которому на шесть месяцев продлеваются срок уплаты налога по УСН, а также срок уплаты авансового платежа по УСН за первый квартал 2022 года.

Таким образом, организации должны оплатить налог до 31 октября 2022 года (вместо 31 марта), и ИП — 30 ноября (вместо 30 апреля). В свою очередь срок уплаты авансового платежа по УСН за первый квартал 2022 года — 30 ноября (вместо 25 апреля).

«При этом в новые сроки необходимо уплатить не всю сумму налога или авансового платежа, а одну шестую часть, начиная со следующего месяца после перенесенного срока уплаты соответствующих налогов (авансовых платежей). Далее налогоплательщики уплачивают ежемесячно по одной шестой части суммы до полной уплаты налога или авансового платежа», — пояснили в ФНС.

В Минэкономразвития добавили, что воспользоваться отсрочкой могут предприниматели из сферы обрабатывающих производств, туризма, здравоохранения, культуры, индустрии красоты, спорта и развлечений. «Мера позволит отсрочить налоговые платежи малого бизнеса и направить в экономику около 37 млрд рублей в ближайшие месяцы. Это коснется около полумиллиона организаций и ИП из отраслей, определенных Правительством, с численностью работников более 1,5 млн человек», — отметил глава ведомства Максим Решетников.

Упрощенная система налогообложения — это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Для применения УСН необходимо выполнить ряд условий по численности штата (не более 130 сотрудников) и доходу (не более 200 миллионов рублей в год) организации.

Для упрощенной системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения. При объекте «доходы» ставка составляет 6%, при «доходы минус расходы» — 15%.

Дата публикации: 28.04.2022 08:57

Согласно п. 5.6 и 7.15 Порядка заполнения, в строке 124 раздела 2.1.1 (строке 264 раздела 2.2) указываются код налоговой льготы и реквизиты, установленные Законом Республики Карелия от 30.12.1999 года №384-ЗРК «О налогах (ставках налогов) на территории Республики Карелия» в отношении налогоплательщиков, применяющих пониженную налоговую ставку.

В первой части показателя по строке 124 (строке 264) указывается значение в соответствии Приложением N 5 к Порядку.

Во второй части показателя по строке 124 (строке 264) указывается номер, пункт и подпункт статьи закона субъекта Российской Федерации. Для каждого из указанных реквизитов отведено по четыре знакоместа, заполнение их осуществляется слева направо и, если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

В частности, для налогоплательщиков (индивидуальных предпринимателей и юридических лиц), перешедших в 2021 году с единого налога на вмененный доход на применение упрощенной системы налогообложения указываются коды льгот:

Напомним, действие льготных ставок по упрощенной системе налогообложения (УСН) для плательщиков, перешедших на применение УСН с отмененной ранее системы Единый налог на вмененный доход (ЕНВД), на территории Республики Карелия продлено.

Действие указанных изменений — с 1 января 2022 года до 31 декабря 2022 года включительно.

Соответствующие изменения в ст. 9.5 Закона Республики Карелия от 30.12.1999 года N 384-ЗРК внесены Законом Республики Карелия от 26.11.2021 года N 2634-ЗРК.

Таким образом, для бывших плательщиков единого налога на вмененный доход, перешедших в связи с отменой данного режима на упрощенную систему налогообложения, в Республике Карелия на 2022 год установлены пониженные ставки:

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Как совмещать УСН с другими системами налогообложения

УСН можно совмещать с патентом, а с ОСНО и единым сельскохозяйственным налогом — нельзя. Принцип совмещения простой: доходы и расходы учитывайте в той системе налогообложения, к которой они относятся.

Подробно о правилах совмещения мы рассказали в статье «Совмещение УСН с патентом»

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Для чего нужны КБК

В КБК зашифрована информация о налоге и весь путь через дебри Федерального казначейства до получателя платежа.

Кроме того, коды помогают упорядочить поступления в бюджет и сформировать статьи дохода.

Минфин утвердил КБК в приказе № 207Н.

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на

19.01.2022

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2022 году:

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года в рамках единого налогового платежа авансы будут перечислять не позже 28 числа после отчётного периода, то есть 28 апреля, июля, октября. Кроме того, по каждому платежу надо направить уведомление с суммой к уплате.

Из чего состоит КБК

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

Какие КБК установлены для УСН в 2022 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2022 году

КБК УСН Доходы минус расходы в 2022 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

Какие КБК добавили новые приказы Минфина

Если вы уже несколько лет работаете на упрощённой системе налогообложения, то можете заметить, что КБК для УСН в 2022 году не отличаются от КБК прошлого года. Действительно, эти реквизиты платёжек остаются неизменными уже несколько лет.

Однако новые приказы Минфина добавили коды бюджетной классификации, которые раньше не применялись. В частности, речь идёт о санкциях за несвоевременную сдачу налоговой отчётности и расчётов, за нарушение правил налогового учёта, непредставление сведений и документов.

Эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2022 году этот код не применяется.

Отсрочка по УСН в 2022 году

Правительство РФ своим постановлением № 512 от 30.03.2022 продлило на 6 месяцев срок уплаты налога при УСН для отдельных сфер экономики. Но под отсрочку попадают не все субъекты, а лишь осуществляющие определённую деятельность. Чтобы проще было понять, есть ли право на отсрочку у конкретной компании, ФНС запустила специальный сервис.

На 6 месяцев продлеваются сроки уплаты налога по УСН за 2021 год и авансового платежа за 1 квартал 2022 года. При этом уплатить нужно не всю сумму сразу, а по 1/6 каждый месяц начиная со следующего после перенесенного срока уплаты.

Новые правила таковы:

КБК «Доходы» УСН — минимальный налог

Предусмотрено минимум два случая уплаты:

Фирмы на УСН «Доходы минус расходы» перечисляют минимальный налог по специальному коду бюджетной классификации.

Налоговики разъясняют, по какому КБК уплатить минимальный налог: 182 1 05 01021 01 1000 110.

Минимальная ставка на УСН равна 1% дохода.

Пени и штрафы перечисляются с указанием отдельных кодов бюджетной классификации.

КБК пени по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, — 182 1 05 01011 01 2100 110.

Пени уплачиваются за каждый день налоговой просрочки. Квартальные платежи уплачивают до 25-го числа месяца, следующего за окончанием квартала, а по итогам года — до 31 марта следующего года (срок действителен для организаций) или до 30 апреля следующего года (для ИП).

В 2022 году 30 апреля выпадает на субботу, а затем начинаются майские праздники. Уплата годового налога и сдача декларации для ИП переносится на 04.05.2022. А вот 31 марта — четверг, поэтому даты уплаты и подачи отчетности для ООО не переносятся.

Если налогоплательщик не уложится в эти сроки, начисляются пени. Используется:

Штрафы начисляются за грубое нарушение сроков уплаты. Штраф, в отличие от пени, начисляется и уплачивается однократно, а не за каждый просроченный день.

Таблица КБК для УСН «Доходы» 2022

Указание кода бюджетной классификации не связано с юридическим статусом организации. В 2022 году КБК для ИП по уплате УСН 6% такой же, как и для организаций:

Этот код предусмотрен для всех юридических лиц и ИП, применяющих УСН «Доходы».

Рассмотрим вопросы, которые волнуют бухгалтеров при уплате на УСН «Доходы» и указании кода классификации.

По какому коду правильно оплачивать УСН 6% и что делать с платежами с неверным КБК?

Коды классификации периодически изменяются. Перед уплатой рекомендуется свериться со справочной информацией.

КБК для УСН 6% в 2022 году — 18210501011011000110.

Если вы перечислили платеж на неверный код, то это проблема легко решаема. При обнаружении ошибки заказывают акт сверки в налоговой инспекции. По результатам сверки налоговый орган уточняет платеж — переводит на правильный код (ст. 45 НК РФ). Но для начала налоговики проверят, нет ли недоимки по другим платежам.

Другой вариант — уточнить необходимый реквизит и без проведения сверки, написав заявление в налоговую службу в произвольной форме. Если налоговая служба посчитает платеж просроченным из-за указания неверного кода и начислит пени, есть возможность оспорить решение в суде. Исходя из практики, суды принимают в этом вопросе сторону налогоплательщика. Несоответствие кодов не является основанием для признания сроков оплаты нарушенными (п. 2, п. 3 ст. 45 НК РФ). Если сумма поступила на счет казначейства, то она поступила в бюджетную систему РФ. Этого достаточно, чтобы уплаченную сумму нельзя было признать недоимкой (постановление ФАС Поволжского округа № А12-17205/2010 от 26.04.2011). За неверно указанный в платежном поручении код классификации штраф организации или предпринимателю не грозит. Пени налоговая инспекция начислить может, но налогоплательщик вправе оспорить это начисление в суде.

Какой КБК указывать при подаче уточненной декларации и уплате УСН 6% за более ранние периоды?

Уточненная декларация не имеет отдельной формы. Она подается на том же бланке, что и обычная декларация, только с другим номером корректировки. Уточняющую информацию за прошедшие периоды подают на бланке, который действовал в отчетный налоговый период (п. 5 ст. 81 НК РФ). Если, например, в 2022 году обнаружится ошибка в данных 2020 года, то уточняющие сведения подаются на бланке 2020 года. В платежке надо указать актуальный код для УСН 6% — 18210501011011000110.

Нужно ли корректировать уже внесенные авансы, если ИП на УСН переехал в регион с другой налоговой ставкой?

Если ИП меняет место регистрации на регион, где установлена другая налоговая ставка по УСН, пересчитывать уже внесенные с начала года авансы не нужно. По новой ставке рассчитываются авансовые платежи с того периода, в котором произошел переезд и уплачивается годовой налог (письмо Минфина № 03-11-11/13037 от 09.03.2016). Напомним, что с 2016 года региональные власти вправе понижать ставку налога на УСН как для объекта «Доходы минус расходы», так и для объекта «Доходы». Ранее региональные ставки распространялись только на плательщиков УСН с объектом «Доходы минус расходы».

Новые КБК одинаковы для всех регионов или разные?

Коды одинаковы для всех регионов, их изменение происходит на федеральном уровне. Новые коды устанавливаются приказами Министерства финансов. Коды на 2022 год закреплены приказом Минфина № 75н от 08.06.2021. Отчисления с налогоплательщиков, выбравших объектом налогообложения доходы, перечисляются на:

Можно ли зачесть налоговую переплату в счет уплаты налога (авансового платежа), имеющего другой КБК?

При зачете переплаты по налогу в виде авансов различия в коде значения не имеют. Если платежи относятся к одному виду, то налоговая служба не откажет в зачете средств из-за разных кодов. Если организация платит два налога, идущих в один бюджет (например, в федеральный), то переплату по одному из них зачтут в счет другого, при том что коды у платежей разные. Такой же подход применяется при зачете пеней и штрафов. Чтобы произвести зачет налоговой переплаты в счет авансовых платежей, подается заявление в ИФНС.

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2022 годы. ИП и организации платят по одним и тем же реквизитам.

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

Страховые взносы ИП 2022

Взносы за себя – это суммы, которые ИП перечисляет на своё пенсионное и медицинское страхование. Раньше страховые взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2022 году для ИП за себя не платят, вместо них используются другие понятия:

Размер взносов ИП за себя устанавливается государством, и на 2022 год это следующие суммы: 34 445 рублей на ОПС и 8 766 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2022 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 48 511 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Какую УСН выбрать

Это зависит от двух факторов:

КБК в Эльбе

В сервисе коды обновляются автоматически. Вам не нужно указывать их вручную.

Что ещё почитать по теме:

Статья актуальна на

20.01.2022

Изменения по УСН в 2021 году

Раньше налогоплательщик терял право на УСН, когда доходы превышали 150 млн ₽ или количество работников становилось больше 100. Затем нужно было переходить на общую систему налогообложения. Но в Налоговый кодекс внесли приятные изменения.

Теперь при доходах от 164,4 до 219,2 млн ₽ и при количестве сотрудников от 100 до 130 бизнес не теряет право на УСН. Просто ставка становится повышенной: 8% для УСН Доходы» и 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел прежние лимиты.

И только при доходе больше 200 млн ₽ и количестве работников больше 130 уже никак не уйти от общей системы.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2022 году действуют два приказа ведомства:

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Обратите внимание: если указать в платёжном документе неверный код, то ИФНС не сможет правильно распределить поступление в бюджет и придётся уточнять платёж.

Как платить и отчитываться по УСН

УСН платят каждый квартал:

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Как перейти на УСН

Если вы зарегистрировали ИП или ООО больше месяца назад, то для перехода на УСН дождитесь следующего года.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2022 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2022 году состоят из фиксированной минимальной суммы в 43 211 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 43 211 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 49 755 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2022 году, так и после его окончания, до 1 июля 2023 года. Наш предприниматель оплатил все взносы в 2022 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

Как видим, благодаря возможности учитывать страховые платежи за себя, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 7 510 (96 + 456 + 2 869 + 4 089) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Самое главное про УСН 2022

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2022 году 164,4 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 219,2 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2022 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 08.06.2020 N 99н (в редакции от 26.10.2021).

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2022 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

Полная сумма налога УСН за 2022 год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 43 211 рублей фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 44 400 – 240 – 43 211 = 949 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 43 211 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 43 211<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 26 051 рубль. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2023 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2023 года.

Как использовать коды для заполнения платёжных документов

Зная действующий КБК, вы можете легко и быстро подготовить документ для перечисления налога на сайте ФНС. Для этого код вводится без пробелов, например, так 18210501011011000110.

После этого надо нажать кнопку «Далее» и сервис автоматически заполнит вид, наименование и тип платежа.

С 2023 года изменится порядок оплаты налога на УСН. Вводится единый налоговый платеж, в рамках которого в платежном документе будут указывать специальный КБК для ЕНП, который пока не утвержден.

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Два вида УСН

Виды УСН отличаются тем, с какой суммы платят налог.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

Полезно запомнить

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Стандартная ставка для УСН Доходы минус Расходы 2022 года равна 15%, возьмем ее для расчёта.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

Считаем авансовые платежи к уплате:

Рассчитанные налоги для ИП в 2022 году из нашего примера составят (1 430 000 – 833 000 – 40 874) * 15% = 83 419 рублей, но из этой суммы уже уплачено авансом 46 625 рублей. Доплатить надо ещё 36 794 рубля. Что касается дополнительного страхового взноса, который будет уплачен уже в следующем году, то ФНС наконец признала право учитывать расходы при расчёте базы для уплаты взносов (письмо от 01.09.2020 № БС-4-11/14090).

Как уменьшить УСН «Доходы минус расходы»

За счёт расходов бизнеса уменьшается не налог, а налоговая база — сумма, с которой вы считаете налог. Здесь нужно быть внимательным: учесть можно только полезные для бизнеса и разрешённые расходы. Их список содержится в ст. 346.16 Налогового кодекса.

Важно: каждый расход нужно подтвердить документом об оплате и получении товара или услуги. Оплату подтверждают кассовый чек или выписка со счёта, а получение товара или услуги — накладная или акт. Сохраните эти документы на случай налоговой проверки.

Подробнее об этом в статье «Правила списания расходов на УСН»