Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

- Что такое единый налоговый счет 2023

- Что такое «единый налоговый платеж» и «единый налоговый счет»

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Что такое ЕНП и как на него перейти

- Виктор Подгорский

- Как проверить и оплатить ЕНС

- Как можно будет зачесть или вернуть переплату

- Как будут взыскивать задолженность

- Что значит «единый налоговый счет»

- Переходные положения

- Как будут считать пени

- Что изменилось в ЕНС и ЕНП в 2023 году

- Порядок оплаты и распределения налогов на ЕНС

- Когда обязанность уплатить налоги будет исполненной

Что такое единый налоговый счет 2023

В соответствии с налоговым законодательством физические лица должны отчислять налоги в пользу государства, если они владеют имуществом или получают доход. Раньше каждую категорию налогов нужно было оплачивать отдельно и в разное время. Сначала клиент получал налоговое уведомление с реквизитами платежа, затем в указанный срок вносил рассчитанную сумму.

Затем государство решило упростить систему налогообложения, и в 2019 году появился единый налоговый счет (ЕНС) для всех налогоплательщиков. Сначала действовал тестовый режим, перейти на новую форму оплаты можно было добровольно. Начиная с 1 января 2023 года единый налоговый счет сделали обязательным для всех.

В статье расскажем, что такое ЕНС, как он работает и как им пользоваться.

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

Отметим, что не станут учитывать, например:

Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

Как это для физлиц работает на практике

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

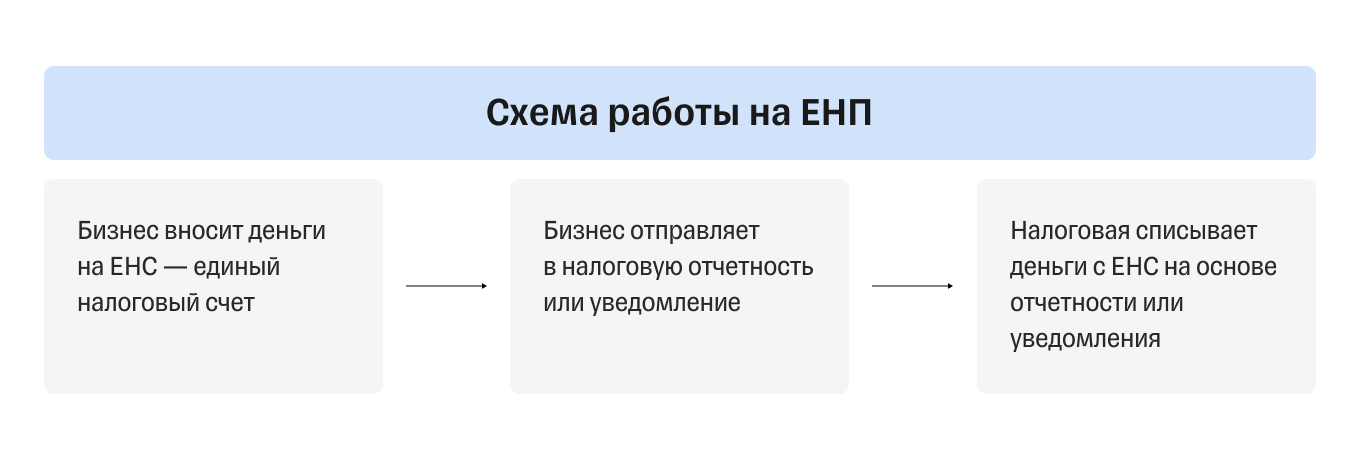

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

(введена Федеральным законом от 14.07.2022 N 263-ФЗ)

1. Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с настоящим Кодексом. Для целей настоящего Кодекса единым налоговым платежом также признаются суммы денежных средств, подлежащие учету на едином налоговом счете:

1) в связи с принятием налоговым органом решения о возмещении (о предоставлении налогового вычета) суммы налога, — в день принятия соответствующего решения;

2) в связи с поступлением от иного лица в результате зачета суммы денежных средств в соответствии со статьей 78 настоящего Кодекса, — в день осуществления налоговым органом такого зачета;

3) в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления, представленного в соответствии с пунктом 6 статьи 78 настоящего Кодекса, либо в связи с отсутствием на едином налоговом счете денежных средств, необходимых для исполнения обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, — не позднее дня, следующего за днем представления указанного заявления, или в день возникновения задолженности. Признание единым налоговым платежом сумм денежных средств, ранее зачтенных в счет исполнения предстоящей обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента по уплате конкретного налога, осуществляется последовательно начиная с наиболее ранних сроков уплаты налога (сбора, страхового взноса), в счет исполнения обязанности по уплате которого был осуществлен зачет;

(в ред. Федерального закона от 29.05.2023 N 196-ФЗ)

(см. текст в предыдущей редакции)

4) в связи с начислением налоговым органом процентов в соответствии с пунктами 4 и (или) 9 статьи 79 настоящего Кодекса, — со дня их начисления;

5) в связи с представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 настоящего Кодекса, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, — в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения указанного заявления.

2. Единым налоговым счетом признается форма учета налоговыми органами:

1) денежного выражения совокупной обязанности;

2) денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Сальдо единого налогового счета формируется 01.01.2023 в порядке, аналогичном установленному ст. 11.3, с учетом особенностей, предусмотренных ст. 4 ФЗ от 14.07.2022 N 263-ФЗ.

3. Сальдо единого налогового счета представляет собой разницу между общей суммой денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности.

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. При формировании положительного сальдо единого налогового счета не учитываются суммы денежных средств, зачтенные в счет исполнения соответствующей обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента.

Отрицательное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, меньше денежного выражения совокупной обязанности.

Нулевое сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, равна денежному выражению совокупной обязанности.

4. Единый налоговый счет ведется в отношении каждого физического лица и каждой организации, являющихся налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и (или) налоговыми агентами (в том числе при исполнении обязанности управляющего товарища, ответственного за ведение налогового учета в связи с выполнением договора инвестиционного товарищества).

5. Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица, указанного в пункте 4 настоящей статьи, в валюте Российской Федерации на основе:

1) налоговых деклараций (расчетов), которые представлены в налоговый орган, — со дня их представления в налоговый орган, но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов), если иное не предусмотрено подпунктом 3 настоящего пункта;

2) уточненных налоговых деклараций (расчетов), которые представлены в налоговый орган и в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) увеличены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов), — со дня представления в налоговые органы уточненных налоговых деклараций (расчетов), но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

3) налоговых деклараций, в которых заявлены суммы налогов к возмещению либо суммы предусмотренных главой 23 настоящего Кодекса налоговых вычетов, — со дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанных налоговых деклараций (расчетов) либо в течение десяти дней со дня окончания установленного статьей 88 настоящего Кодекса срока проведения камеральной налоговой проверки указанных налоговых деклараций (расчетов) или раньше указанного срока, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, если иное не предусмотрено настоящим пунктом;

(пп. 3 в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

3.1) уточненных налоговых деклараций (расчетов) (за исключением уточненных налоговых деклараций (расчетов), указанных в подпункте 4 настоящего пункта), в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) уменьшены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов):

в случае их представления не позднее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов) — со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

в случае их представления после наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов) — со дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанных деклараций (расчетов), либо в течение десяти дней со дня окончания установленного статьей 88 настоящего Кодекса срока проведения камеральной налоговой проверки указанных деклараций (расчетов) или раньше указанного срока, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах, либо со дня их представления, если указанные налоговые декларации (расчеты) представлены на основании требования о внесении соответствующих исправлений в соответствии со статьей 88 настоящего Кодекса или если в течение следующего рабочего дня после представления уточненных налоговых деклараций (расчетов), указанных в абзаце первом настоящего подпункта, представлены уточненные декларации (расчеты), в которых по сравнению с ранее представленными уточненными налоговыми декларациями (расчетами) увеличены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов) в размере, равном суммам налогов (сборов, авансовых платежей по налогам, страховых взносов), на которые они были уменьшены в уточненных налоговых декларациях (расчетах), указанных в абзаце первом настоящего подпункта;

(пп. 3.1 введен Федеральным законом от 28.12.2022 N 565-ФЗ)

4) уточненных налоговых деклараций (расчетов), которые представлены организацией, в отношении которой проводится налоговый мониторинг, и в которых по сравнению с ранее представленными в налоговые органы налоговыми декларациями (расчетами) уменьшены причитающиеся к уплате суммы налогов (сборов, авансовых платежей по налогам, страховых взносов), со дня представления в налоговый орган уточненных налоговых деклараций (расчетов), но не ранее наступления срока уплаты соответствующих налогов (сборов, авансовых платежей по налогам, страховых взносов);

(пп. 4 в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

В 2023 г. при соблюдении ряда условий вместо уведомления об исчисленных налогах и взносах налогоплательщики могут подавать распоряжение на перевод денежных средств (ФЗ от 14.07.2022 N 263-ФЗ).

5) уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган, — со дня представления в налоговый орган таких уведомлений, но не ранее наступления срока уплаты соответствующих налогов, сборов, авансовых платежей по налогам, страховых взносов и до дня представления налоговой декларации (расчета) по соответствующим налогам, сборам, авансовым платежам по налогам, страховым взносам, указанным в уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

6) налоговых уведомлений:

со дня наступления установленного законодательством о налогах и сборах срока уплаты соответствующего налога;

со дня направления налогового уведомления налогоплательщику — физическому лицу, не являющемуся индивидуальным предпринимателем на дату формирования налогового уведомления, но не ранее дня формирования положительного сальдо единого налогового счета в размере, не превышающем такое положительное сальдо единого налогового счета;

(в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

7) сообщений об исчисленных налоговым органом суммах налогов — со дня, следующего за днем информирования налоговым органом налогоплательщика-организации (ее обособленного подразделения) о результатах рассмотрения пояснений и (или) документов, представленных в налоговый орган в соответствии с пунктом 6 статьи 363, пунктом 6 статьи 386, пунктом 5 статьи 397 настоящего Кодекса, либо со дня, следующего за днем истечения одного месяца, в случае непредставления таких пояснений и (или) документов;

8) решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов в соответствии с главой 9 настоящего Кодекса — со дня, указанного в соответствующем решении;

9) решений налогового органа о привлечении к ответственности за совершение налоговых правонарушений, решений налоговых органов об отказе в привлечении к ответственности за совершение налоговых правонарушений, решений об отмене (полностью или частично) решений о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, решений об отмене (полностью или частично) решений о предоставлении налогового вычета полностью или частично — со дня вступления в силу соответствующего решения, если иное не предусмотрено подпунктом 10 настоящего пункта;

10) решений налогового органа о привлечении к ответственности за совершение налоговых правонарушений, решений налоговых органов об отказе в привлечении к ответственности за совершение налоговых правонарушений, решений об отмене (полностью или частично) решений о возмещении суммы налога, заявленной к возмещению, в заявительном порядке, решений об отмене (полностью или частично) решений о предоставлении налогового вычета, которыми установлено неисполнение обязанности по уплате налога в связи с изменением налоговым органом юридической квалификации сделки, совершенной налогоплательщиком, или статуса и характера деятельности налогоплательщика, либо решений, вынесенных по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, — со дня вступления в силу соответствующего судебного акта;

11) судебного акта или решения вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которых на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов, — на дату вступления в законную силу соответствующего судебного акта или решения;

12) исполнительных документов о взыскании с лица, указанного в пункте 4 настоящей статьи, государственной пошлины — со дня выдачи судом соответствующего исполнительного документа, который для целей учета совокупной обязанности на едином налоговом счете признается установленным сроком уплаты;

13) расчетов суммы налога (перерасчета ранее исчисленных сумм налога), произведенных налоговым органом в соответствии с Федеральным законом от 25 февраля 2022 года N 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» или в соответствии с Федеральным законом от 27 ноября 2018 года N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», — со дня уведомления налогоплательщика о сумме налога, подлежащего уплате, но не ранее наступления срока уплаты соответствующих налогов;

14) сведений о разрешениях, выданных органами, выдающими в установленном порядке разрешения на добычу объектов животного мира и (или) разрешения на добычу (вылов) водных биологических ресурсов, — со дня представления сведений указанными органами;

15) решения о признании задолженности безнадежной к взысканию и ее списании — со дня принятия соответствующего решения;

16) уведомлений, представленных плательщиком торгового сбора в налоговый орган в соответствии со статьей 416 настоящего Кодекса, информации уполномоченного органа, представленной в налоговый орган в соответствии с пунктом 4 статьи 418 настоящего Кодекса, — со дня представления в налоговый орган указанных уведомлений, информации;

17) иных документов, предусматривающих возникновение, изменение, прекращение обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, установленной законодательством о налогах и сборах, — не ранее наступления срока уплаты соответствующих налогов, сборов, страховых взносов, пеней, штрафов, процентов.

6. Сумма пеней, рассчитанная в соответствии со статьей 75 настоящего Кодекса, учитывается в совокупной обязанности со дня учета на едином налоговом счете недоимки, в отношении которой рассчитана данная сумма.

Сумма процентов, определяемая в соответствии со статьей 64 настоящего Кодекса, учитывается в совокупной обязанности со дня, следующего за днем уплаты последнего платежа, предусмотренного решением о предоставлении отсрочки, рассрочки, если иное не предусмотрено настоящим пунктом.

В случае представления налогоплательщиком заявления о досрочном исполнении решения о предоставлении отсрочки, рассрочки в соответствии с главой 9 настоящего Кодекса либо заявления в соответствии с абзацем третьим пункта 4 статьи 78 настоящего Кодекса сумма задолженности, в отношении которой поданы такие заявления, учитывается в совокупной обязанности последовательно начиная с задолженности с наиболее ранним сроком уплаты в размере, не превышающем положительное сальдо единого налогового счета на дату ее учета, со дня, следующего за днем представления заявления.

7. При определении размера совокупной обязанности не учитываются:

1) суммы налогов, сборов, страховых взносов, подлежащих уменьшению на основании налоговых деклараций (расчетов), уточненных налоговых деклараций (расчетов), предусматривающих уменьшение подлежащих уплате сумм налогов, сборов, страховых взносов, если со дня истечения установленного законодательством о налогах и сборах срока уплаты соответствующих налога, сбора, страховых взносов прошло более трех лет, за исключением случаев осуществления налоговым органом перерасчета налогов, сборов, страховых взносов по основаниям, предусмотренным настоящим Кодексом, и случаев восстановления судом указанного срока, если причины его пропуска признаны судом уважительными;

2) суммы налогов, государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, иных сборов, страховых взносов, пеней, штрафов, процентов, по которым истек срок их взыскания, до даты вступления в законную силу судебного акта о восстановлении пропущенного срока либо судебного акта о взыскании таких сумм;

3) суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, указанных в вынесенном налоговым органом решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за совершение налогового правонарушения, если судом были приняты меры предварительной защиты (обеспечительные меры), в соответствии с которыми приостановлено полностью или в части действие такого оспариваемого решения налогового органа, либо если вышестоящим налоговым органом было принято решение о приостановлении исполнения такого решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, — до дня вступления в законную силу судебного акта об отмене (замене) указанных мер предварительной защиты (обеспечительных мер) либо до дня принятия вышестоящим налоговым органом решения по соответствующей жалобе, повлекших прекращение приостановления полностью или в части действия решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

4) уплаченные налогоплательщиком не в качестве единого налогового платежа суммы налога на профессиональный доход, сбора за пользование объектами животного мира и сбора за пользование объектами водных биологических ресурсов;

5) суммы налогов, сборов, страховых взносов, пеней, штрафов, процентов, по которым принято решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности в соответствии со статьей 64 настоящего Кодекса.

(пп. 5 введен Федеральным законом от 28.12.2022 N 565-ФЗ)

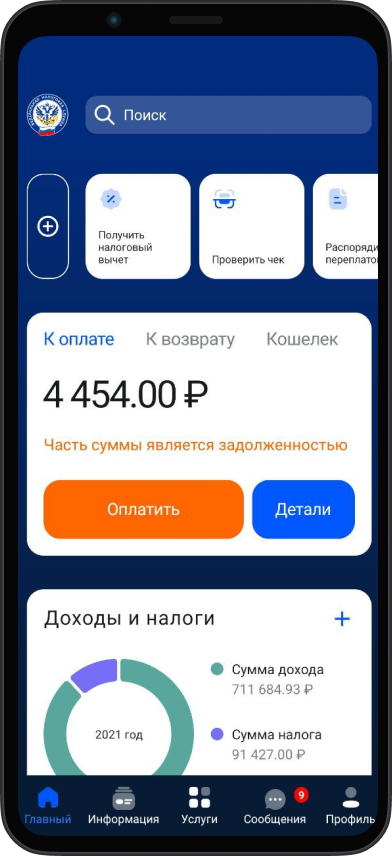

Как проверить и оплатить ЕНС

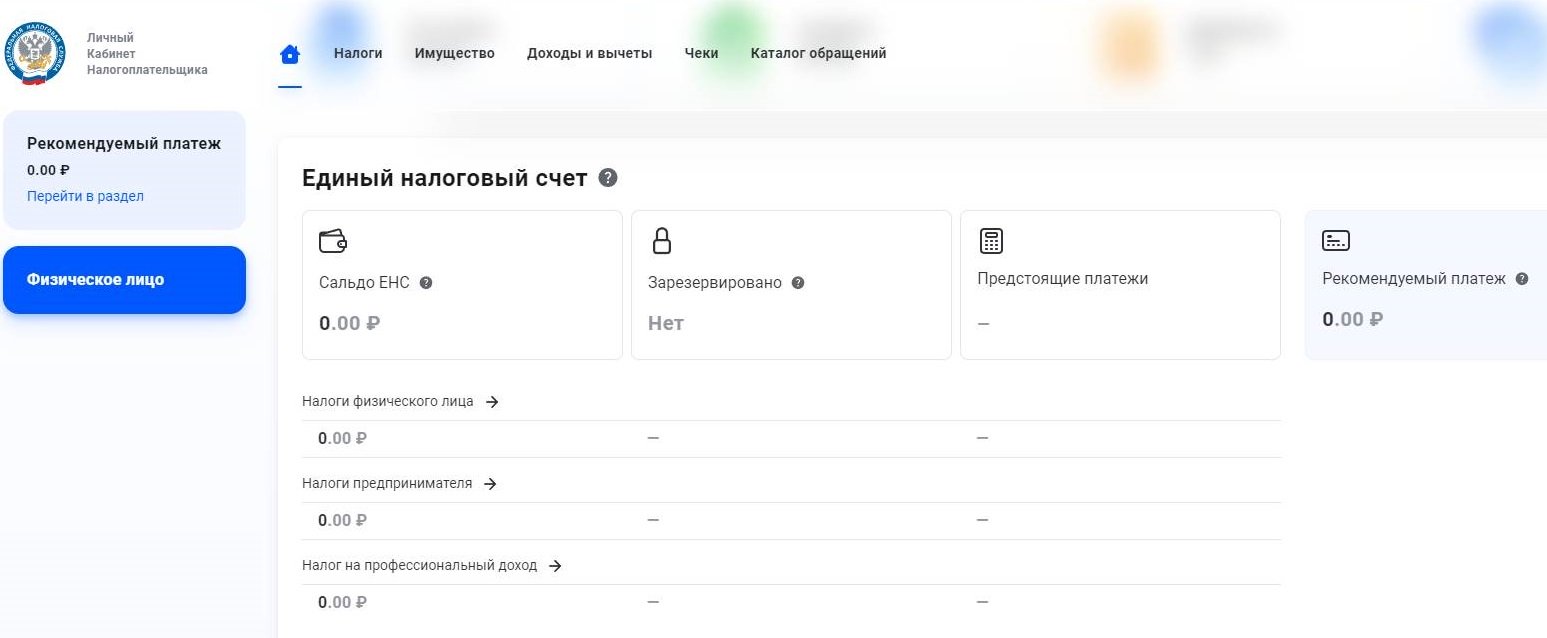

Посмотреть баланс счета и сальдо можно

в личном кабинете налогоплательщика

на сайте ФНС — отдельно для юрлиц, физических лиц, индивидуальных предпринимателей. Там отобразится, какая сумма сейчас находится на ЕНС, сколько налогов еще нужно уплатить. Во вкладке «Предстоящие платежи» можно подробнее узнать, на какие цели будут направлены деньги.

Физическое лицо может внести деньги на ЕНС через отделения «Почты России», МФЦ и личный кабинет налогоплательщика. Быстро

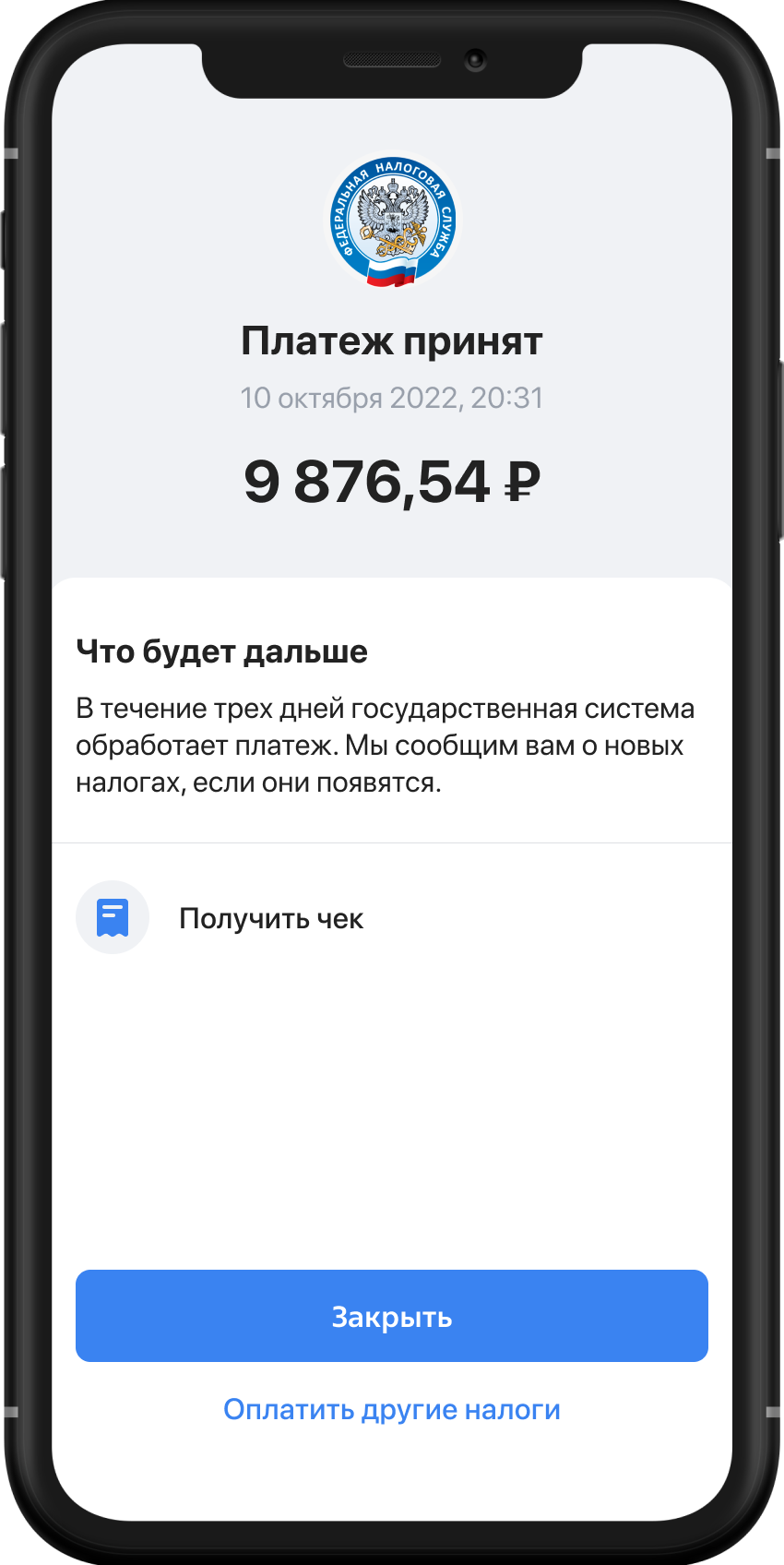

заплатить все налоги без комиссий

можно также в ВТБ Онлайн. Вам не придется находить и вносить данные вручную: сервис автоматически найдет и заполнит необходимые реквизиты. Уплачивать налоги можно не только за себя, но и за близких.

Войдите в «Налоги ФЛ»

Зайдите в кабинет налогоплательщика «Налоги ФЛ». Это можно сделать с помощью подтвержденной учетной записи на Госуслугах

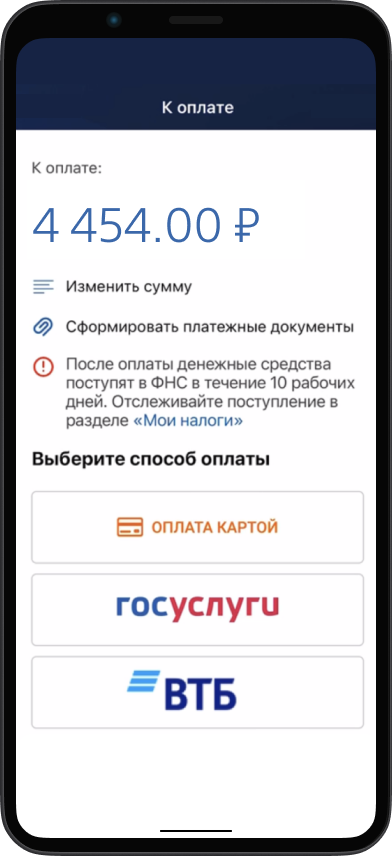

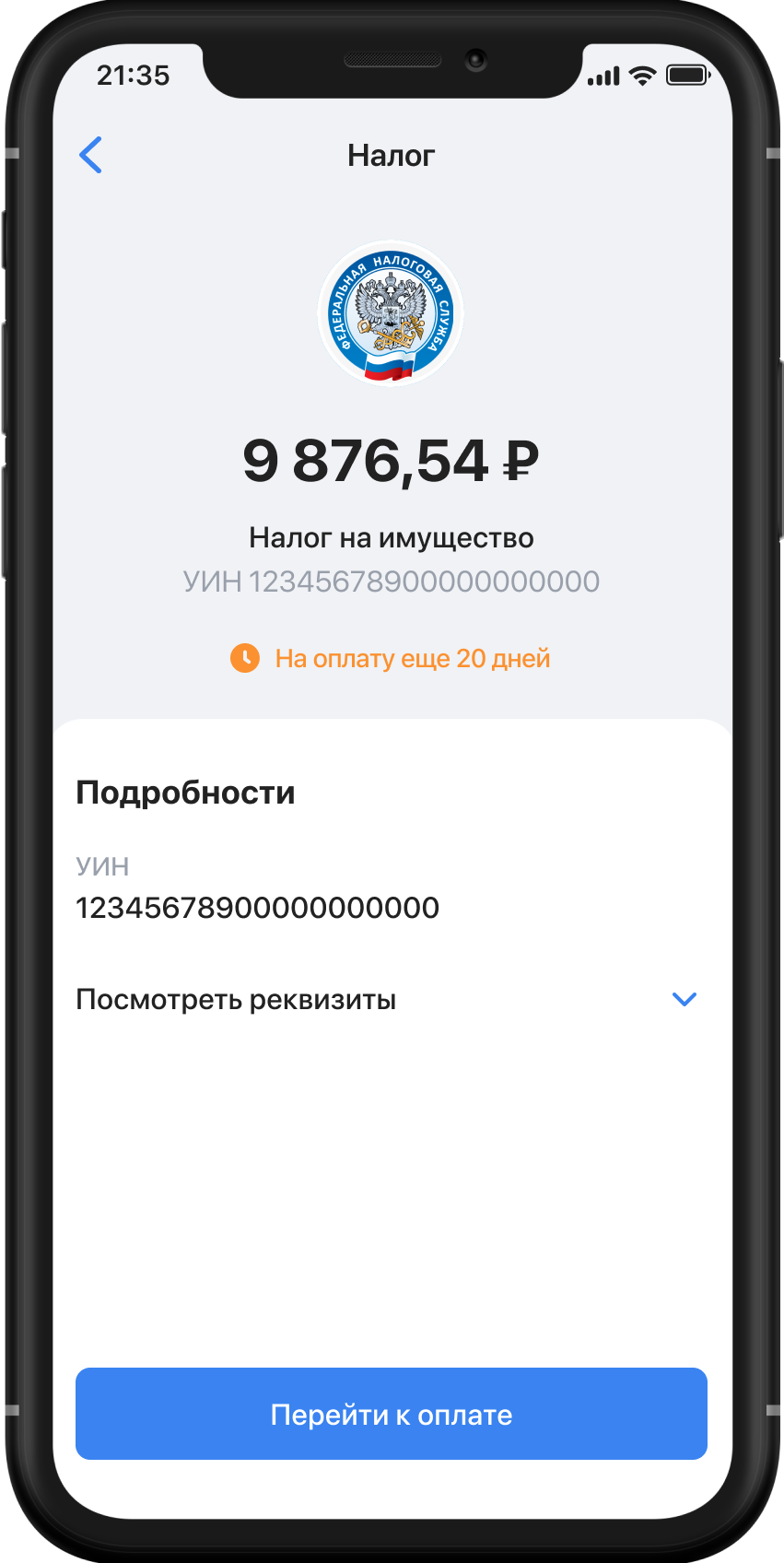

Нажмите «Оплатить сейчас»

На главной странице вы увидите сумму к оплате налога. Нажмите «Оплатить сейчас». Если в разделе «Главный» такой кнопки нет, значит у вас нет начислений

Выберите способ оплаты — ВТБ

После выбора оплаты через ВТБ произойдет автоматический переход в ВТБ Онлайн

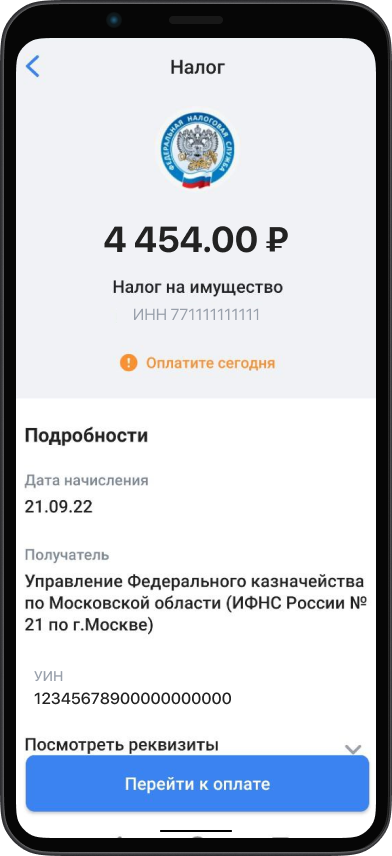

Подтвердите оплату в ВТБ Онлайн

Мы предзаполним все реквизиты и вам останется выбрать счет списания и подтвердить оплату

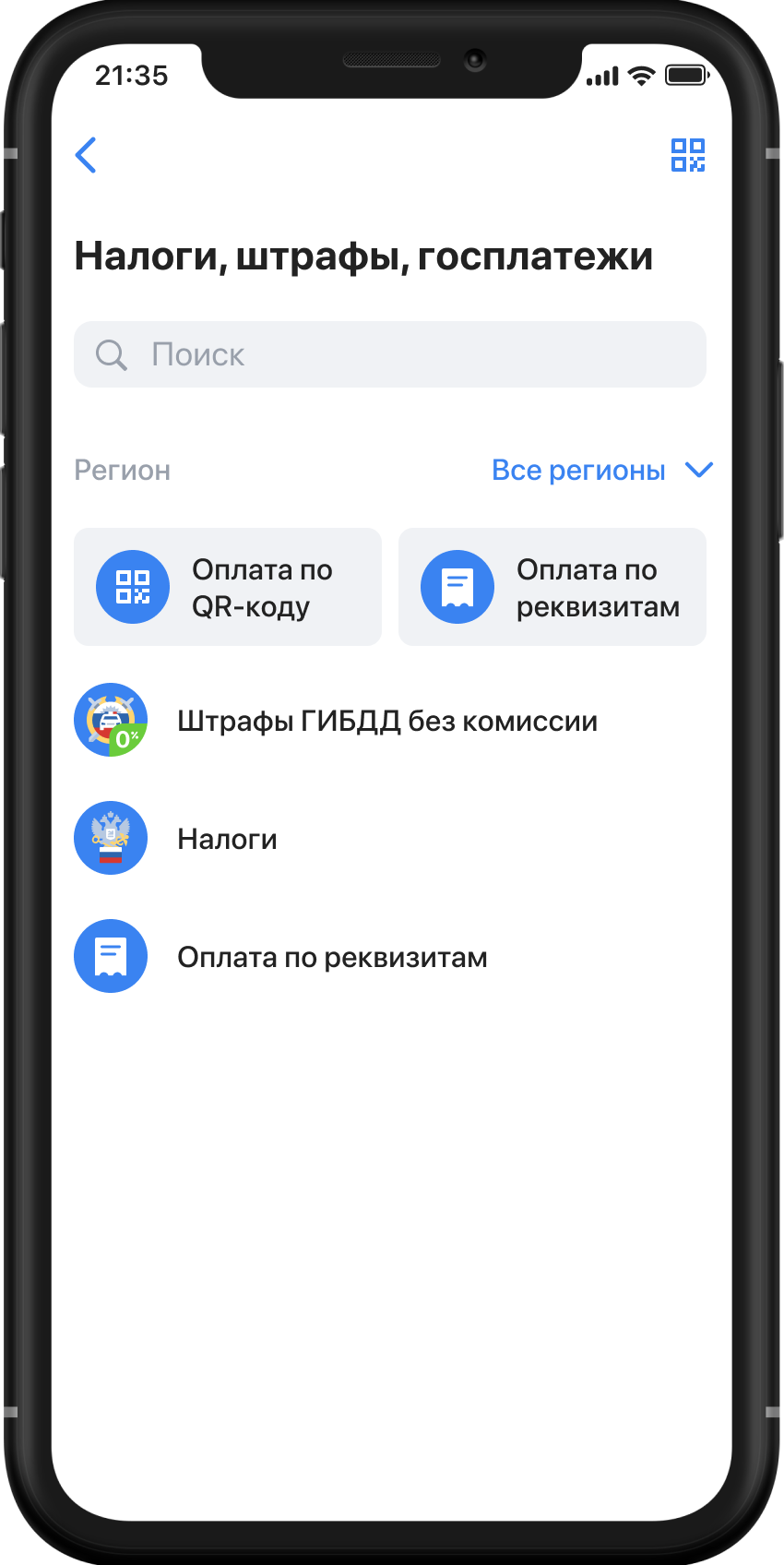

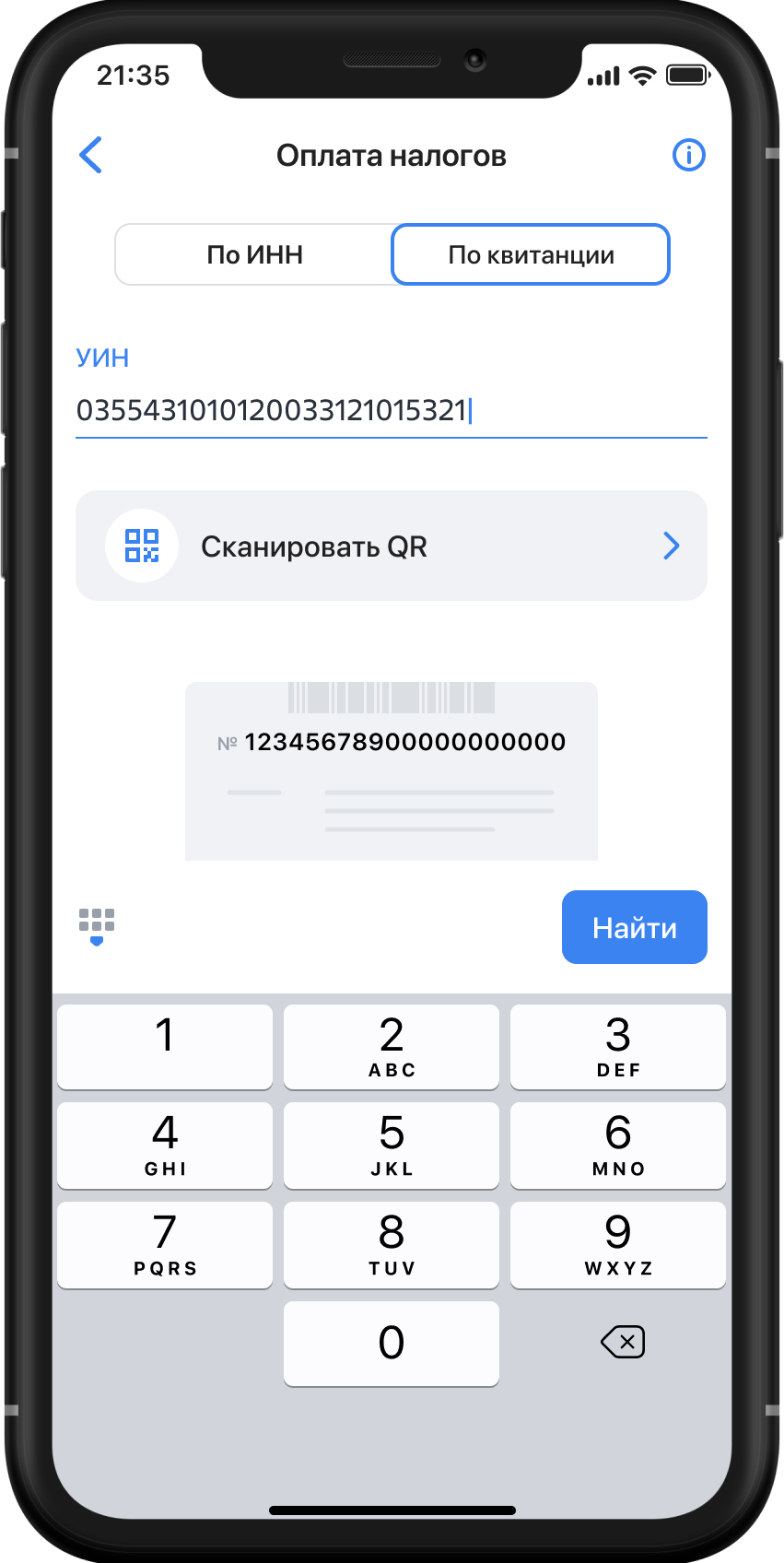

Войдите в ВТБ Онлайн

Нажмите «Платежи» и выберите раздел «Налоги, штрафы, госплатежи»

Перейдите в раздел «Налоги», выберите оплату налога «по квитанции»

Введите УИН с квитанции, либо отсканируйте QR-код

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Что значит «единый налоговый счет»

ЕНС — это специальный счет, на который налогоплательщик должен перечислять все налоги и взносы. По умолчанию счет в одностороннем порядке автоматически открывается для каждого человека, который зарегистрировался в ФНС и получил ИНН. Все ЕНС относятся к Управлению Федерального казначейства по Тульской области, но с любыми вопросами можно обращаться в территориальный орган налоговой инспекции в своем регионе.

Единый налоговый счет представляет собой виртуальный кошелек, куда владелец должен своевременно внести сумму, достаточную для погашения всех необходимых налогов, — единый налоговый платеж физического лица (ЕНП). Помимо поступлений от физического лица, на счет переводят деньги, которые ФНС принудительно взыскивает с должников.

Налоговая служба сама разделит и перенаправит платежи на отдельные статьи расходов. Чтобы понять, куда и сколько денег переводить, сотрудники могут взять необходимую информацию у работодателя, банков, налоговых инспекторов, судебных приставов.

Какие платежи можно погасить с помощью ЕНП:

В ЕНП не входят государственные пошлины и НДФЛ, который уплачивают иностранные граждане на патенте.

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Что изменилось в ЕНС и ЕНП в 2023 году

С 2019 года ЕНС действовал в тестовом режиме, но с 2023 года он стал обязательным. Теперь налогоплательщик может сам определять, когда и сколько денег вносить. Можно делать это постепенно или как раньше — единовременно после получения налогового уведомления. Главное — пополнить счет на нужную сумму до даты платежа.

Личный кабинет налогоплательщика был доработан с учетом нововведений. Теперь, получая налоговое уведомление, человек видит единый налоговый платеж по одному реквизиту на все виды налогов. При этом сведения о начислениях по каждому виду платежа сохранятся, это означает, что в любой момент можно посмотреть суммы.

У любого нововведения есть плюсы и минусы.

Порядок оплаты и распределения налогов на ЕНС

Чтобы не задолжать, налогоплательщик обязан в срок вносить деньги на ЕНС.

Разницу между поступлениями и начислениями называют сальдо единого налогового счета. Оно бывает положительным, отрицательным и нулевым.

Если денег не хватило, нужно внести недостающую сумму. Излишек можно оставить на счете, позднее его зачтут для уплаты будущих начислений. Состояние баланса отображается в личном кабинете налогоплательщика. На главном экране видна сумма к уплате, а если нажать «Детали», можно увидеть, хватает ли на ЕНС денег, чтобы не образовался долг.

Налогоплательщик сам решает, как ему пополнять счет — единовременно или небольшими частями на протяжении всего срока. После получения налогового уведомления нужно обязательно проследить, чтобы внесенной суммы оказалось достаточно. Если денег для полного погашения не хватит, у налогоплательщика появится задолженность сразу по всем налогам.

Если средств достаточно, налоговая распределит их в порядке, установленном в ст. 45 НК РФ. Сначала погашаются выявленные просрочки по ранним платежам. Затем производится оплата текущих начислений. Остаток покрывает штрафы, проценты и пени.

Оплачивайте налоги в ВТБ

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

Засчитывать будут в таком порядке:

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).