С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ. У некоторых экспертов и граждан сложилось мнение, что введение этой статьи предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу.

- Единый налоговый платеж физических лиц – что это?

- Когда подавать заявление на возврат

- В каком виде заявлять о возврате переплаты

- Когда подавать заявление на зачет излишне перечисленной суммы

- В каком виде заявлять о зачете

- Зачем оставлять деньги на ЕНС

- Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- Как узнать сальдо ЕНС

- Как оформить зачёт переплаты налогов

- Как оформить возврат переплаты по налогу

- Моё дело Бюро

Единый налоговый платеж физических лиц – что это?

С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ, которая вводит понятие единого налогового платежа физических лиц.

Предлагаю разобраться, что же такое единый налоговый платеж, а также развеять мифы, которые уже сложились вокруг данного нововведения.

На сегодняшний день согласно положениям статьи 45.1 НК РФ единый налоговый платеж физического лица — это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного платежного документа для уплаты налога на имущество физических лиц, транспортного и земельного налогов.

Идея единого налогового платежа была заложена законодательным органом еще при объединении имущественных налогов в части установления единого срока уплаты.

С 2023 года ФНС открыла для всех компаний и предпринимателей единый налоговой счет (ЕНС), на который перечисляются платежи в бюджет. Если налогоплательщик перечислил больше денег, чем надо, то переплата остается на ЕНС. Ее можно вернуть или зачесть. Расскажем, как это сделать.

Распорядиться можно только положительным сальдо, то есть переплатой на ЕНС. Поэтому перед тем как вернуть или зачесть деньги, нужно выяснить, какой же остаток на едином налоговом счете.

Остаток на ЕНС или сальдо — это разница между внесенной суммой и налоговыми обязательствами (совокупной обязанностью). То есть та сумма, которая осталась на едином налоговом счете после списания налогов, сборов, пеней, задолженности и других налоговых платежей. Сальдо может быть положительным, отрицательным и нулевым.

Чтобы получить информацию об остатке на ЕНС, надо свериться с ФНС. Например, запросить в ФНС справку о сальдо ЕНС. Как правильно это сделать, какую информацию получите в ответ и что предпринять, если не согласны с данными ФНС, читайте в другой статье.

Положительное сальдо можно:

Если решили оставить деньги на ЕНС, то делать ничего не надо. Они будут находиться на счете до тех пор, пока не наступит срок уплаты налога, сбора или исполнения другого налогового обязательства.

Для возврата и зачета положительного сальдо надо подать в ФНС соответствующее заявление. Об этом расскажем подробнее.

Если сумму только что перевели на ЕНС, не подавайте сразу заявление на зачет (возврат). Как показывает практика, деньги поступают на ЕНС в течение 3 дней. Поэтому дайте время, чтобы деньги поступили на счет и налоговая увидела переплату, иначе можете получить отказ в возврате (зачете) средств.

Пример сообщения об отказе в возврате (зачете) сумм по ЕНС из-за нехватки средств

Срок рассмотрения заявления о возврате — 1 рабочий день. После этого налоговая направляет в казначейство поручение на возврат не позднее дня, следующего за днем получения заявления. Поручение рассматривается тоже 1 день. И не позднее следующего дня казначейство должно вернуть деньги на счет компании или ИП. Итого по факту — 3 рабочих дня с даты подачи заявления до момента возврата денег из бюджета.

Деньги переводятся на счет, который указан в заявлении. Если информация о счете не прописана, то срок возврата увеличится.

Если ФНС не вернет деньги в положенный срок, то с 11 рабочего дня после подачи заявления будут начисляться проценты в размере ключевой ставки (п. 9 ст. 79 НК РФ). Для начисления процентов подавать отдельное заявление не надо, они будут рассчитываться и начисляться автоматически.

Раздел для сведений о счете в заявлении на возврат

Компании и предприниматели заполняют в заявлении на возврат:

Какие именно поля заполнять юрлицам и ИП при возврате средств с ЕНС, показали в таблице.

Когда подавать заявление на возврат

Срок подачи заявления в законодательстве не указан. Заявление можно подавать в любое время, как только на ЕНС образовалось положительное сальдо и было принято решение вернуть деньги.

Вернуть заявленный в декларации НДС к возмещению можно только по решению ИФНС о возмещении.

В каком виде заявлять о возврате переплаты

Заявление на возврат можно подать (абз. 3 п. 1 ст. 79 НК РФ):

В СБИС заполнить заявление на возврат (зачет) переплаты можно за пару кликов. После отправки удобно отслеживать статус заявления.

Подать документы в налоговую через СБИС

Зачесть переплату можно в счет:

Малопопулярные случаи — зачет в счет:

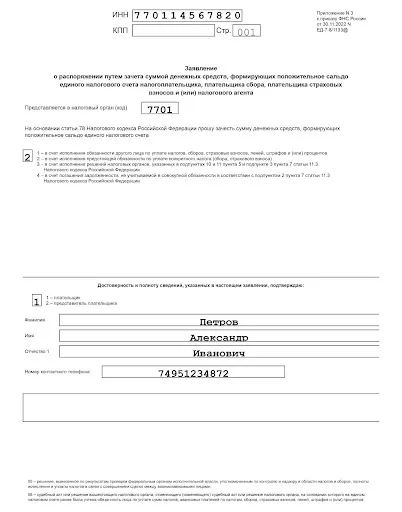

Основное поле титульного листа в заявлении на зачет

Форма заявления на зачет состоит из титульного листа и четырех дополнительных листов. Каждый лист предназначен для зачета на определенные цели. В таблице мы перечислили возможные варианты и по каждому привели код, который указывается на титульном листе бланка. Остальные поля титульного листа заполняются так же, как и в заявлении на возврат положительного сальдо ЕНС.

Если хотите распределить положительное сальдо по нескольким вариантам, нужно заполнить соответствующее количество заявлений. Например, часть переплаты вы можете зачесть в счет уплаты собственных будущих налогов (заявление с кодом 2), а другую часть направить в счет исполнения налоговой обязанности компании-партнера (заявление с кодом 1).

Рассмотрим заполнение доплиста в заявлении на зачет по каждому варианту.

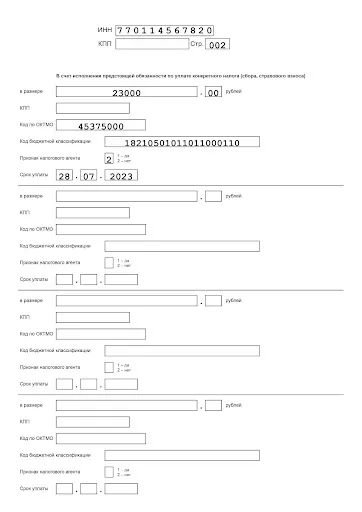

Раздел в заявлении на зачет с кодом 2

Это самый популярный вариант зачета, хотя ему и присвоен код 2, который нужно указать на титульном листе заявления на зачет.

Для зачета в счет уплаты своих будущих налогов и сборов укажите:

Если зачитываете переплату в счет исполнения двух и более будущих платежей, заполните данные по каждому такому платежу.

Раздел в заявлении на зачет с кодом 1

При перечислении положительного сальдо в счет погашения задолженности третьего лица укажите ИНН этого третьего лица и сумму, которую хотите зачесть на эти цели.

Если зачитываете переплату в счет погашения долгов двух и более компаний (ИП), заполните ИНН и сумму по каждой такой компании (ИП).

Раздел в заявлении на зачет с кодом 3

Чтобы налоговая зачла платеж в счет исполнения решения ИФНС, надо указать: сумму, код документа (решения ИФНС), его номер и дату. Коды возможных решений налоговой приведены в подвале титульного листа бланка. Для вашего удобства перечислили их здесь.

Раздел в заявлении на зачет с кодом 4

Для зачета суммы в счет уплаты налога или сбора, которые не входят в состав ЕНП, укажите сумму, номер и дату документа-основания, а также дату его вступления в силу. Документ-основание обозначается кодом, который указан в самом заявлении: 1 — если это исполнительный документ, 2 — судебный акт.

Когда подавать заявление на зачет излишне перечисленной суммы

Срок подачи заявления на зачет в законодательстве не указан. Исключение: зачет в счет исполнения решения ИФНС и погашения налоговой задолженности, не входящей в состав ЕНП. По ним подайте заявление не позднее дня, следующего за днем вступления в силу документа (решения или судебного акта).

В каком виде заявлять о зачете

Заявление можно подать только в электронном виде (п. 4 ст. 78 НК РФ):

В обоих случаях для подачи заявления нужна усиленная квалифицированная электронная подпись (УКЭП).

С 1 января 2023 подать заявление о зачете на бумаге нельзя — такой способ не предусмотрен законом.

Положительное сальдо можно оставить на ЕНС при условии, что переплата небольшая. Для каждой компании это разная сумма.

Зачем оставлять деньги на ЕНС

Может случиться, что будет пропущен срок уплаты налога или ФНС посчитает налог в большем размере. Чтобы расчетный счет компании не заблокировали из-за отрицательного сальдо ЕНС, советуем оставлять на ЕНС определенную сумму. После сверки с налоговой, если была допущена ошибка и деньги списались в большем размере, ФНС вернет их обратно на единый налоговый счет. Для сверки с налоговой используйте личный кабинет налогоплательщика на сайте ФНС, свою бухгалтерскую программу.

Контролировать ЕНС с помощью СБИС

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням. Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по процентам с меньшей суммой.

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении — о зачете суммы единого налогового платежа физического лица — в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Как узнать сальдо ЕНС

Для информации об остатке на ЕНС в личном кабинете ИП и юрлиц есть специальный раздел, но в нём пока не всё работает. Если там не видно сальдо или оно неправильное, проведите сверку с ИФНС. Для этого запросите бумажные справки о расчётах с бюджетом:

Для каждой справки нужно подавать отдельное заявление. Подробнее о сверке с ИФНС читайте в нашем материале.

Если вы сверились с ИФНС и точно знаете, что у вас переплата, ей можно распорядиться. Переплату разрешается вернуть на свой банковский счёт или зачесть в счёт уплаты конкретных платежей. Положительное сальдо можно и просто оставить на ЕНС. В этом случае с него будут списывать деньги по мере наступления сроков очередных платежей по налогам и сборам.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

Как оформить зачёт переплаты налогов

Согласно п. 1 ст. 78 НК РФ переплату можно зачесть в счёт::

Для зачёта нужно подать в ИФНС заявление. Указанную в нём сумму налоговая должна не позднее следующего дня отправить на указанную задолженность или зарезервировать для уплаты предстоящих платежей.

Зачтённая сумма снова полностью или частично вернётся на ЕНС, если сальдо ЕНС станет отрицательным. Из этих денег погасят долги по другим налогам и сборам. Поэтому следите за тем, чтобы сальдо ЕНС всегда было положительным.

Отправить заявление о зачёте можно только в электронном виде с УКЭП – п. 4 ст. 78 НК РФ. Это можно сделать через личный кабинет юрлица или ИП, но там пока работают не все функции. Ещё его можно отправить по каналам ТКС.

Заявление о зачёте составляют по форме из приложения № 3 к приказу ФНС № ЕД-7-8/1133.

На первой странице заполните:

Внизу укажите кто подписывает заявление и контактный телефон.

Образец заполнения заявления о зачёте

Чтобы зачесть переплату в счёт своего налога, на продолжении страницы 001 заполните:

Образец заполнения заявления о зачёте (продолжение)

Если суммы положительного сальдо ЕНС не хватит для зачёта, ИФНС зачтёт сумму частично. Если сальдо нулевое или отрицательное – откажет в зачёте.

Как оформить возврат переплаты по налогу

В отличие от зачёта, заявление о возврате можно подавать в электронном или в бумажном виде – п.1 ст. 78 НК РФ. На бумаге его можно принести лично в инспекцию по месту учёта или отправить по почте.

При возврате действует тот же принцип, что и при зачёте: нужно, чтобы сальдо ЕНС было положительным и не меньше суммы, которую требуется вернуть. Если его будет недостаточно, ИФНС вернёт сумму лишь частично или пришлёт сообщение об отказе.

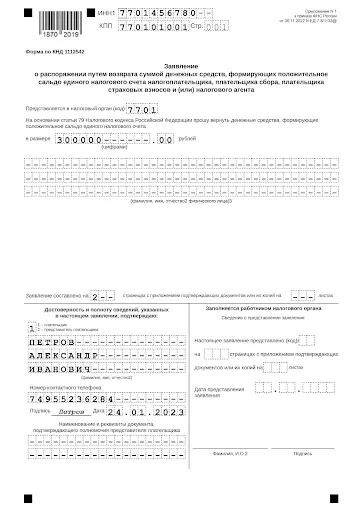

Для возврата переплаты нужно составить заявление по форме из приложения № 1 к приказу ФНС № ЕД-7-8/1133. На первой странице заполните:

Образец заполнения заявления о возврате

Остальные строки не заполняйте.

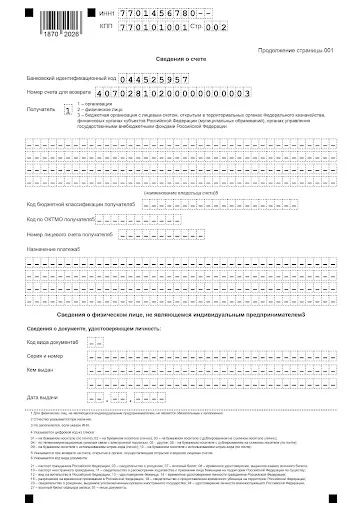

Образец заполнения заявления о возврате (продолжение)

После того, как налоговая получит заявление, деньги вернут в течение трёх рабочих дней. Но этот срок увеличится, если в заявлении на возврат указан банковский счёт, о котором ИФНС не знает. В этом случае налоговая сделает запрос в банк.

Ещё есть отдельная форма заявления, рекомендованная письмом ФНС № КЧ-4-8/105 от 11.01.2023. Её нужно использовать для возврата переплаты:

Если переплата образовалась из-за того, что ИФНС ошибочно взыскала налоги, она вернёт её сама. Заявление для этого не нужно.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг