- Объединенный отчет по ЕСВ и НДФЛ/ВС (Налоговый расчет)

- Как отчитаться за І квартал 2023 года в Налоговом расчета с НДФЛ и ЕСВ

- Когда применять обновленную форму Налогового расчета

- Налоговый расчет – это объединение отчетности по ЕСВ и НДФЛ/ВС

- Сроки подачи Объединенного налогового расчета 2023

- Строение Налогового расчета

- Как подавать объединенный отчет в 2023 году

- Подача объединенного отчета, если есть структурные подразделения

- Заполнение Налогового расчета по ЕСВ и НДФЛ/ВС

- Как правильно нумеровать Налоговый расчет и приложения к нему

- Какую численность работников указывать в Налоговом расчете

- Бланк налогового расчета по ЕСВ и НДФЛ/ВС

- Образцы заполнения объединенного отчета по ЕСВ и НДФЛ/ВС 2023

- Подавать ли пустые приложения к Налоговому расчету и сам пустой отчет

- Ответственность за объединенный отчет

- Обновленная форма Налогового расчета (июльский приказ Минфина)

- Образцы заполнения декларации плательщика единого налога

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Форма декларации плательщика единого налога 2022 для спецгруппы (2%)

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

- Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

- Заполнение декларации в условиях военного положения и карантина 2022

- Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

- Возврат полученного аванса в декларации по единому налогу

- Вынужденная смена группы или переход на общую систему

- Условия пребывания и изменения на время войны

- Как зарегистрироваться плательщиком единого налога

- Традиционные группы и лимиты

- Изменения 2023

- Единый налог срок уплаты

- Ответственность за неуплату единого налога

- Штрафы за неуплату

- Пеня в случае неуплаты

- Переход на единый налог 2023

- Изменение группы плательщика единого налога 2023

- РРО и единщики

- Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

- Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

- Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

- Заполнение приложения 1(2) из ЕСВ

- Заполнение «шапки»

- Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

- Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Объединенный отчет по ЕСВ и НДФЛ/ВС (Налоговый расчет)

В консультации рассмотрим особенности заполнения отчета и его приложений, когда и какое из них подавать, как быть с пустыми приложениями, а также последние изменения в действующей форме Налогового расчета

Найкращий помічник для вас: система «Експертус Головбух»

Как отчитаться за І квартал 2023 года в Налоговом расчета с НДФЛ и ЕСВ

Образцы от экспертов системы «Експертус Головбух» помогут заполнить зарплатную отчетность за І квартал 2023 года. В частности, сможете ознакомиться с образцами заполнения Налогового расчета. Рассмотрим, как отражать разные виды выплат работникам и членам их семей.

Когда применять обновленную форму Налогового расчета

Теперь обновленная форма Налогового расчета. Речь идет о приказе Минфина от 04.07.2022 № 189 (с учетом приказа Минфина от 25.07.2022 № 215), опубликованного 09.08.2022 года. Впервые отчет по этой форме состоялся за IV квартал 2022 года. Продолжаем ее использовать и при отчетности за I квартал 2023 года. В чем эти изменения заключались – они рассмотрены в конце данной консультации.

ЧИТАТЬ В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

Налоговый расчет – это объединение отчетности по ЕСВ и НДФЛ/ВС

В прошлом были два отдельных отчета – Налоговый расчет, который включал данные о НДФЛ и ВЗ, а также Отчет по ЕСВ. Эти отчеты объединили. Основанием такого объединения стали нормыЗакона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464 (далее — Закон о ЕСВ), по которым ЕСВ-отчетность представляется в составе отчетности по НДФЛ.

Полное название единого отчета – Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса.

Вместе с объединением Налоговый расчет получил:

Такой подход в объединенной отчетности остается и в 2023 году. Однако существует законопроект № 6120, принятый в первом чтении и согласно которому отчет по ежеквартальному должен стать ежемесячным со сроком подачи 20 к. дней. Когда это будет принято – пока неизвестно. Связаны такие изменения с необходимостью ежемесячного обновления данных о ЕСВ, что очень нужно лицам, выходящим на пенсию и другим ситуациям учета страхового стажа.

Щоразу, коли виплачуєте заробітну плату, маєте сплатити ЄСВ. Причому не менше ніж 1/5 суми зарплати. Інакше банк просто не перерахує грошей або не видасть готівку. Та інколи врятувати може довідка-розрахунок. Тримайте готовий зразок, щоб заповнити її з першого разу

Сроки подачи Объединенного налогового расчета 2023

Как и вся квартальная налоговая отчетность, объединенный отчет подается в течение 40 к. дн. после конца квартала.

10 мая 2023 года— предельная дата представления объединенного Налогового расчета по ЕСВ и НДФЛ/ВЗ за І квартал.

Все остальные крайние даты отчетности для текущего года приведены в таблице ниже.

Строение Налогового расчета

Объединенный Налоговый расчет имеет статус налоговой декларации и включает в себя:

Большинство работодателей коммерческого сектора (как юрлица, так и ФЛП) заполняют основную часть и Приложения Д1, 4ДФ и Д5.

Что касается Приложения Д6, то оно подается тогда, когда есть лица, для которых считается спецстаж.

повысили работника в должности – заполните Приложение Д5 Налогового расчета. То же — при увольнении или принятии на работу, начале и окончании декретного отпуска.

Залежно від того, яку особу працевлаштували, можете отримати компенсацію: • фактичних витрат на сплату ЄСВ на заробітну плату працевлаштованого безробітного; • 50% фактичних витрат на оплату праці; • 50% мінімальної заробітної плати. Таку компенсацію зможете одержати із 29.04.2023

Как подавать объединенный отчет в 2023 году

Этот отчет подается:

Если выбрали последний, бумажный вариант, то обратите внимание здесь есть 3 варианта:

Подается отчет в орган ГНС по основному месту учета.

Подача объединенного отчета, если есть структурные подразделения

При наличии структурных подразделений, например, филиалов, неуполномоченное вести учет и уплату зарплатных ЕСВ, НДФЛ и ВЗ, главным предприятием тогда готовится отдельный Отчет о доходах, которые выплачены работникам такого подразделения (филиала).

Такой отдельный отчет:

Например, в случае наличия у предприятия 2-х обособленных подразделений подаются три отчета:

Заполнение Налогового расчета по ЕСВ и НДФЛ/ВС

Заполнения нового Налогового расчета осуществляем на основе Порядка его составления, который утвержден приказом Минфина от 13.01.2015 № 4 (в редакции приказа Минфина от 15.12.2020 № 773, далее – Порядок № 4). Этот же приказ содержит и актуальную форму (бланк) этого отчета.

Кроме платежей по ЕСВ, НДФЛ/ВС с заработной платы Налоговый расчет включает также и выплаты, и налоги по лицам, которые:

Таким образом, в Налоговый расчет попадают все доходы, которые начисляются/выплачиваются предприятием или ФЛП физлицам независимо от того, был ли с ними заключен трудовой договор, но они облагались налогом. Однако Отчет подается всегда, когда субъект обязан законодательством выступить налоговым агентом относительно таких доходов и удержать НДФЛ/ВС или начислить ЕСВ.

Как правильно нумеровать Налоговый расчет и приложения к нему

Номер расчета ставим в ряд. 02 основной части, а также в приложениях к нему. Однако как нумеровать эти налоговые расчеты? Налоговый расчет нумеруется по количеству представленных таких отчетов в течение отчетного квартала. Например, имеем такие ситуации:

Неверно нумеровать эти отчеты по количеству кварталов. Например, если предприятие на протяжении 2023 года подавало только Налоговый расчет «Отчетный», то за IV квартал он снова должен быть с №1, а не с №4. В таком случае получается, что расчеты «Отчетный» № 1 подано 4 штуки — за каждый квартал 2023 года.

По поводу нумерации есть разъяснения от ГНС в письме от 20.05.2021 г. № 498/2/99-00-04-02-01-02, также ВИР 103.25. Если вдруг где-то ошиблись в нумерации, – продолжайте нумеровать, а с нового квартала делайте все правильно. Исправлять данную ошибку – не нужно.

Относительно нумерации месяцев номер месяца в Налоговом расчете соответствует его номеру именно в отчетном квартале, а не в году. Да, октябрь 2023 года – это № 1, а не № 10, а декабрь 2023 года — это месяц № 3, а не №12 и т.д.

Относительно приложений также нумеруем в пределах одного Налогового расчета. Например, имеем такую ситуацию, когда за отчетный квартал представлены два Налоговых расчета — «Отчетный» и «Отчетный новый». Ясность в этот вопрос должна внести таблица ниже.

Например, Приложение 4ДФ, касающееся марта 2023 г., тогда в обоих отчетах имеет № 3, но каждый представленный Налоговый расчет имеет отдельный номер: Отчетный — это № 1, а Отчетный новый — это № 2 .

Детальнее о Налоговых расчетах «Отчетный новый» и «Уточняющий», а также их нумерации – читайте в материале ошибки в объединенном отчете.

Какую численность работников указывать в Налоговом расчете

В налоговом расчете численность работников указывается несколько раз. Однако обратите внимание, что там используются различные статистические способы подсчета такой численности, которые также отличаются еще и несколько разными правилами по учету женщин-декретчиц и внешних совместителей. Чтобы внести ясность в этот вопрос составлена таблица ниже. Среднеучетную численность можно взять также из статистического Отчета по труду (форме 1-ПВ).

Например, если на предприятии, которое сворачивает свою деятельность, есть только одна работница (директор), которая сейчас находится в отпуске по уходу за ребенком, то показатели численности в отчете должны быть заполнены так, как в таблице ниже.

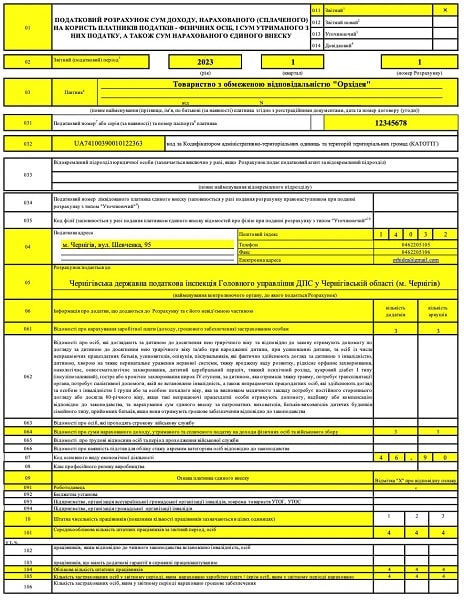

Бланк налогового расчета по ЕСВ и НДФЛ/ВС

Размещаем бланки объединенного отчета и приложений, которые нужны коммерческим субъектам хозяйствования в формате Excel.

Образцы заполнения объединенного отчета по ЕСВ и НДФЛ/ВС 2023

В таблице ниже представлены условия примера, на основе которых заполнен Налоговый расчет за I квартал 2023 года. Суммы НДФЛ и ВЗ по указанным доходам определены непосредственно в Приложении 4ДФ.

Подавать ли пустые приложения к Налоговому расчету и сам пустой отчет

Ситуация проста – нечего декларировать в определенном Приложении или даже в самом отчете. Как здесь быть? Руководствуемся по этому вопросу пп. «б» п. 176.2 НК, Порядком № 4 и письмом ГНС от 07.04.2021 г. № 2123/0/99-00-04-02-01-09 (далее – Письмо № 2123).

Начнем с приложений Д5 и Д6, так как с ними проще. Их нужно подавать только, если есть основания для их представления, а именно:

Если приложение не подается, то в таком случае и не нужно делать его «пустым» и отмечать его на первой странице Отчета – приложения тогда просто нет.

Приложения Д5 и Д6 подаются не всегда, а только когда есть условия для их представления. Пустыми их подавать не нужно.

Что касается Налогового расчета, то он подается, если в течение отчетного периода начислялись доходы (см. абз. 3 п. 1 разд. ІІ Порядка № 4, пп. «б» п. 176.2 НК). Выходит, что если у предприятия или ФЛП вообще нет наемных работников и не было выплат физлицам по ГПД, то и подавать Налоговый расчет не нужно. Однако если работники есть, но по тем или иным причинам не работали и по ним не было выплат — отпуск за свой счет, приостановление трудовых отношений на протяжении военного положения и т.д. – возникает достаточно спорная ситуация, особенно в отношении Приложений Д1 и 4ДФ, ведь Порядок № 4 не содержит четких указаний на этот счет. Единственное, что по Порядку № 4 Приложение Д1 подавать НЕ надо, если в отчетном квартале вообще не использовался труд физлиц на условиях трудового договора/контракта (см. абз. 2 п. 1 разд. IV Порядка № 4). Достаточно спорным и расплывчатым является условие «не использовался труд».

Із початком війни багато підприємств припинили діяльність або працюють не на повну потужність. Тому роботодавці знижують оклади (ставки) або встановлюють їх на рівні мінзарплати. Чи законно це, чи Держпраці оштрафує за «зрівнялівку» в окладах або їх зниження?

Немного осветим вопросы неподачи Приложений Д1 и 4ДФ что следуют из Письма № 2123, по которому имеем следующие рекомендации:

Также можно использовать для определенных ситуаций таблицу ниже. В ней слева приведены ситуации, а справа – рекомендации по данной ситуации.

Если есть сомнения или вы не согласны – обратитесь за индивидуальной консультацией в ГНС, или же подайте пустой отчет или приложения к нему. Штрафа за это точно не будет.

если показатели для отчетности были хотя бы в одном месяце квартала, то приложения подаются за каждый из 3-х месяцев квартала.

Ответственность за объединенный отчет

Объединенный Налоговый расчет по ЕСВ и НДФЛ/ВС имеет статус налоговой декларации, а потому на него распространяются традиционные для них штрафы. Так, за непредставление этого отчета штраф – 1020 грн, а при повторном в течение года – уже 2040 грн (п. 119.1 НКУ). «Карантинный» мораторий на штрафы с 27 мая 2022 года не действует (разъяснение ГНС ВИР 132.01). Однако на период военного положения в случае отсутствия у налогоплательщика возможности своевременно подать отчетность данные штрафы не применяются (п. 69.1 подраздела 10 Переходных положений НКУ). возможен лишь административный штраф на должностных лиц – от 34 до 51 грн, а при повторном нарушении в течение года – 51-85 грн (основание – ст. 1634 КУоАП, что касается отчетности по НДФЛ).

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Обновленная форма Налогового расчета (июльский приказ Минфина)

Изменения незначительны. Затронули они основную часть Налогового расчета, Приложение Д2, а также Приложение 4ДФ. Также в Порядке №4 появились новые коды застрахованных лиц (КЗЛ) для доходов терробороновцев добровольческих формирований (КЗЛ 75) и мобилизованных (КЗЛ 76-80). Следовательно, средний заработок добровольцам терробороны в Приложении Д1 следует отражать сейчас по КЗО 75. Его следует применять ко всем доходам с 24 февраля 2022 года (за I-III кварталы 2022 года следует подать Налоговый расчет «Уточняющий» и Приложение Д1 к нему).

Так, в Приложении 4ДФ в раздел II добавили две строки относительно доходов от продаж сельскохозяйственной продукции, а именно:

В данных строках отражаются доходы физлиц от продажи сельскохозяйственной продукции, сумма удержанных по ним налогов (без персонификации, как и другие доходы раздела ІІ Приложения 4ДФ).

Что касается основной части Налогового расчета, то в ней появились новые строки, предназначенные для работодателей, являющихся плательщиками единого налога, для заполнения за наемных работников, призываемых во время мобилизации на военную службу в ВСУ, но не получавших доходы в виде денежного довольствия, в период мобилизации. Это такие строчки:

Вышеприведенные строки касаются сведений о доходах мобилизованных у работодателей-единщиков. Работодатель сейчас не обязан хранить средний заработок мобилизованным, но может сделать это добровольно. В таком случае такие доходы отражаются в Приложении Д1 по КЗО 76-80. ЕСВ по таким доходам не начисляется, но компенсируется государством. Однако такие доходы все равно следует показать в Налоговом расчете (основание п. 920 раздела VII Заключительных и переходных положений Закона о ЕСВ). Для различения таких доходов и были введены вышеупомянутые строчки в основную часть Налогового расчета. Если такие доходы у работодателя-единщика были до введения новой формы Налогового расчета (в I, II или III кварталах 2022 года), то за такие периоды следует подать Налоговый расчет «Уточняющий» с Приложением Д1 к нему и исправить ситуацию.

Образцы заполнения декларации плательщика единого налога

Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Форма декларации плательщика единого налога 2022 для спецгруппы (2%)

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

- раздел II – для группы 1;

- раздел III – для группы 2;

- раздел IV – для группы 3.

Всеми налогоплательщиками заполняются:

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

За порадами досвідчених юристів-практиків зможете ґрунтовно підготуватися до податкової перевірки і зменшити ризики податкових нарахувань. Навчитеся правильно поводитися під час перевірки та успішно оскаржувати її результати

Общие правила заполнения налоговой декларации по единому налогу таковы:

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.

Заполнение Приложения 1 (ЕСВ) декларации по единому налогу 2022

Теперь рассмотрим, как заполнить расчет ЕСВ – приложение к налоговой декларации по единому налогу.

Заполнение декларации в условиях военного положения и карантина 2022

Военное положение может влиять на заполнение декларации следующим образом:

Должен ли быть «самоштраф» и пеня в условиях военного положения и карантина 2022 года

Да, должен быть. Если нет желания спорить с ГНС. Разберем это.

При исправлении прошлых ошибок и заполнении раздела VI «Определение налоговых обязательств в связи с исправлением самостоятельно выявленных ошибок» обратите внимание, что, несмотря на действие карантина и военного положения, налоговики заявляют, что с 27 мая 2022 года карантинный мораторий на период действия военного положения не освобожден. от штрафов (разъяснение ГНС 132.01 и ГУ ГНС в Одесской области). В таких обстоятельствах «самоштраф» начисляются. Пеня также если вышло 90 к. дней (см. выше алгоритм заполнения декларации в раздел VI).

Позицию налоговиков можно объяснить тем, что дата – 27 мая 2022 года – это дата обновления пп. 69.1 п. 69 подразд. 10 Переходных положений НКУ. Данную норму НКУ налоговиков считают доминирующей над нормами по освобождению от штрафов на время COVID-карантина, который продлен до 31 декабря 2022 года.

Возврат полученного аванса в декларации по единому налогу

При заполнении налоговой декларации проблемой может стать возврат предпринимателем ранее полученных предоплат за товары (услуги). Как правило, поступают так (ИНК ДФС от 06.06.2017 г. № 470/6/99-99-12-02-03-15/ИНК):

Однако при недостаточности дохода текущего отчетного периода в декларации можно получить отрицательную сумму дохода. Такую ситуацию, судя по разъяснению ГНС, следует воспринимать как нормальную.

Вынужденная смена группы или переход на общую систему

В случае, если плательщик ЕН 1-2 группы превысил в календарном квартале предельный объем дохода для своей группы, то он обязан (п. 293.8 НКУ):

Если плательщик ЕН превысил объем 7.585.500 грн в 2022 г., то не позднее 20-го числа месяца, следующего за календарным кварталом, в котором произошло превышение, он должен подать заявление на переход на общую систему налогообложения и подать квартальную декларацию.

Если нарушение условий пребывания на ЕН другое, чем превышение дохода, то заявление на переход на общую систему должно быть подано не позднее 10 к. дней до начала нового календарного года (1-2 группа) или квартала (3 группа) (пп. 298.2.1 НКУ).

Плательщики ЕН 1-2 группы в случае нарушения условий ЕН должны подать годовую декларацию в срок, определенный для квартальной декларации, то есть 40 к. дней после конца года (а не 60 к. дней, как обычно). Переход на общую систему для них будет с нового года, а для 3 группы — с нового квартала (пп. 298.2.3 НКУ).

Стаття підготовлена за матеріалами журналу «Головбух»

Условия пребывания и изменения на время войны

Упрощенная система — это единый налог (ЕП), предусматривающий освобождение от уплаты некоторых налогов, более простые подходы к ведению учета и отчетности. На нем могут находиться как юрлица, так и физлица-предприниматели. О группах единого налога в 2023 году, спецгруппе на период военного положения, кто может находиться на каждой из них и при каких условиях, а кто вообще не имеет права быть единщиком — в консультации

Как зарегистрироваться плательщиком единого налога

Для тех предпринимателей и предприятий, которые впервые регистрируются плательщиками ЕН хотим напомнить как попасть в реестр плательщиков единого налога. Прежде всего, надо подать заявление о желании госрегистрации в качестве плательщика ЕН в один из удобных способов:

Обратите внимание, что регистрация плательщиком ЕН бессрочная. Если все предоставленные документы заполнены правильно, то процедура регистрации должна быть осуществлена в течение двух рабочих дней. А вот в случае выявления фактов, перечисленных ниже, регистратор имеет право отказать в регистрации плательщиком единого налога, а именно:

При этом в течение 2х р. дн. контролирующий орган должен предоставить письменный отказ и указать причины такого отказа. После того, как заявитель устранит все недостатки, регистрационные документы снова должны быть приняты к рассмотрению. Это касается всех заявителей независимо от выбранной группы единого налога.

Что до плательщиков 1 и 2 групп, то получить все причитающиеся права как плательщика соответственно 1 и 2 группы они могут с 1го числа месяца, следующего за месяцем, в котором состоялась госрегистрация, — при условии, что до окончания месяца, в котором состоялась госрегистрация, подано заявление. Юридические и физические лица 3 группы получают свои права как плательщика 3 группы со дня госрегистрации — при условии, что в течение 10 дней со дня госрегистрации подали заявление об избрании упрощенной системы налогообложения и ставки 5% (без уплаты НДС).

Перейти можна як із загальної системи оподаткування на спрощену, так і навпаки. Супроводжують це перехідні операції, коли частина операції, як-от відвантаження товару, відбувається за однієї системи оподаткування, а оплата — вже за іншої. Розповімо, як їх оподатковувати єдиним податком, податком на прибуток і ПДВ

Традиционные группы и лимиты

Количество групп единого налога всего четыре, из них:

Существующие критерии пребывания в группах 1-3 единого налога приведены в таблице ниже. По группе 4 практически ничего не меняется.

Законодавець збільшив строки зберігання первинки. Зорієнтуємо, кого стосуються ці зміни та чи обмежуються строки лише п’ятьма роками

Изменения 2023

С 01 апреля 2022 года на период военного положения создана спецгруппа ЕП в рамках группы 3. Она временная и избравший ее налогоплательщик автоматически будет возвращен на ту систему налогообложения, которую он имел ранее — с первого месяца, который будет следующим за месяцем окончания военного положения (пп. 9 подразд. 8 Переходных положений НКУ). Однако, если возврат будет происходить на обычную группу ЕП, то придется учитывать лимиты по каждой группе — возможно, придется переходить на высшую группу (см. требования пп. 292.16 НКУ). Или подождать еще будущих разъяснений налоговиков, так как требования в этом вопросе недостаточно четкие.

Характеристики данной группы приведем отдельно от других, так как хотя формально данную группу и отнесли к группе 3 ЕП, но ее следует все же рассматривать как отдельную группу, мало общего имеющую с традиционной группой 3 ЕП. Присоединиться к данной группе могут все как единоналожники, так и плательщики налога на прибыль. Единоналожники для этого могут быть всех групп, в т.ч. и сельскохозяйственной группы 4.

Для перехода на спецгруппу нужно подать заявление (пп. 9.8 подраздел 8 Переходных положений НКУ), которое нужно в бумажной или электронной форме отправить в ГНС, например через Е-кабинет (в ФЛП идентификатор формы – J0102003). Плательщиком спецгруппы в этом случае можно стать со следующего рабочего дня. Вновь же предприниматели могут подать такое заявление в течение 10 дней с госрегистрации и учитываться на спецгруппе тогда со дня их госрегистрации.

Единый налог срок уплаты

Единщики первой и второй групп уплачивают налог ежемесячно до 20-го числа. Для третьей группы плательщиков ЕН установили квартальный отчетный период. Поэтому они уплачивают налог в течение 10 календарных дней, следующих за предельным сроком подачи декларации. То есть после того, как задекларируют доход.

Если последний день уплаты налогового обязательства приходится на выходной или праздничный день, сроков уплаты не переносят. В таком случае уплатите налог накануне выходного (праздничного) дня.

Ответственность за неуплату единого налога

Поздно уплатили единый налог? Придется заплатить еще и штраф за просрочку. И плюс пеня, которую начислят за каждый день неуплаты. Или еще хуже — избавитесь от статуса плательщика единого налога. А мы посоветуем, как этого избежать.

Правильно вычислить, своевременно и полностью уплатить суммы единого налога (ЕП) — за все плательщики несут ответственность.

Штрафы за неуплату

Плательщики первой-второй групп.За неуплату авансовых взносов по единому налогу наказывают штрафом — 50% ставки ЕП (п. 122.1 Налогового кодекса Украины; НК). В 2022 году это:

Сумма штрафа является фиксированной и не зависит от суммы недоплаты. Поэтому независимо от того, недоплатил ли плательщик взноса или вообще его не уплатил, придется заплатить одинаковый штраф.

Плательщики третьей группы. Для таких единщиков размер штрафа зависит от срока, на который задержала уплата налога (п. 126.1 НК):

Следовательно, чем больше недоплатите налог, тем больше будет штраф.

Пеня в случае неуплаты

Плательщику, просрочившему уплату единого налога, придется заплатить еще и пеню. Ее размер зависит от того, кто определил налоговое обязательство – плательщик или орган ГНС.

Если сумму налогового обязательства определил налогоплательщик, начисляйте пеню, когда исполнилось 90 календарных дней после срока уплаты налогового обязательства (пп. 129.1.3 НК). Насчитайте пеню за каждый календарный день просрочки, в т.ч. Размер пени определите из расчета 100% годовых учетной ставки НБУ, действующей на каждый день.

Если сумму налогового обязательства определил орган ГНС, то он и начислит пеню с первого рабочего дня после истечения срока уплаты налога (пп. 129.1.1, п. 129.3 НК). Пеню начислят за каждый день просрочки, включая день погашения долга из расчета 120% учетной ставки НБУ, действующей на каждый такой день (п. 129.4 НК).

Консультація стане у пригоді бухгалтерові, компанія якого отримує дохід від монетизації контенту на YouTube. Скористайтеся інструкцією, аби швидко з’ясувати, чим вважати такий дохід і як його оподаткувати. Таблиця з проведеннями допоможе правильно показати монетизацію в обліку

Переход на единый налог 2023

Для всех предпринимателей и предприятий предусмотрены равные условия перехода на упрощенную систему налогообложения, а именно: чтобы осуществить переход на единый налог с общей системы налогообложения, в контролирующий орган подается соответствующее заявление в один из следующих способов:

Переход можно осуществить при условии:

Переход допускается лишь 1 раз в течение календарного года.

Изменение группы плательщика единого налога 2023

Перейти из группы на группу можно при условии:

Чтобы изменить группу единого налога, подайте налоговикам заявление об изменении группы не позднее чем за 15 к. дн. до начала квартала, из которого хотите быть на другой группе.

РРО и единщики

РРО стали обязательными для единоналожников 2-4 группы с 1 января 2022 года. Введение военного положения на данный долг не повлияло — РРО следует использовать и дальше. Однако временно с 07 марта 2022 г. на период до прекращения или отмены военного положения на территории Украины финансовые санкции за нарушения в сфере РРО не применяются (п. 12 раздела II Закона об РРО). Однако впоследствии появилось одно исключение — продажа подакцизных товаров, которая заработала с 17 марта 2022 года.

Что касается подакцизных товаров, то рисковать по ним не нужно, ведь во время военного положения разрешены не только штрафы, но и фактические налоговые проверки.

использование РРО у ФЛП-единщиков на время военного положения не отменяется.

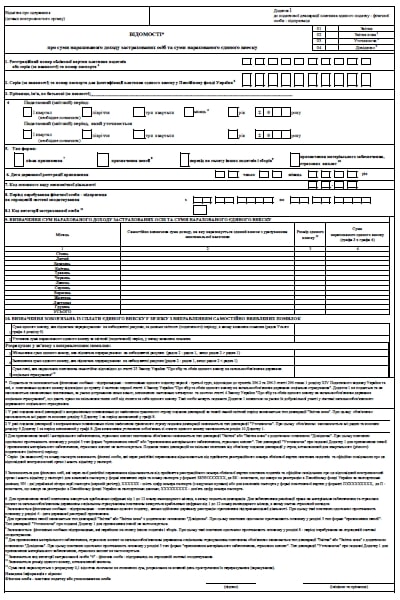

Онлайн-бухгалтерия SMARTFIN.UA напоминает, что отчитываясь с ЕСВ «за себя» за 2022 год, предприниматели заполняют приложение 1 (а ФЛП третьей группы 2% — Приложение 2) к декларации плательщика единого налога.

Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

Базу начисления ЕСВ ФЛП-упрощенцы определяют самостоятельно за каждый месяц отчетного года в пределах:

с 01 января 2022 года:

с 01 октября 2022 года:

Но, как правило, предприниматели платят минимальный размер ЕСВ. Кроме того, ФЛП на едином налоге должны платить ЕСВ независимо от того, получали они доход или нет. Освобождение от уплаты ЕСВ за бесприбыльные месяцы для плательщиков единого налога законодательство не предусматривает. Эта норма действует только для предпринимателей в общей системе. Но война в Украине и введение военного положения внесли свои коррективы в эти правила, о чем речь пойдет дальше.

Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

С начала 2022 г. до внесения изменений в законодательство в связи с военным положением были установлены следующие правила уплаты ЕСВ за себя для единщиков:

Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

С 01.03.2022 г. до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП на упрощенной системе налогообложения ДОЛЖНЫ ПРАВО не начислять, не исчислять и не уплачивать единый взнос за себя (п.9-19 разд. .VIII Закона № 2464).

Поэтому, минимальная сумма ЕСВ, за которую нужно отчитаться за 2022 год, составит:

Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он подать должен. Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете.

Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

Если ФЛП снялся с госрегистрации и уже подал «ликвидационную» декларацию единоналожника (с ЕСВ-приложением), годовую декларацию в этом случае он не представляет (п.п. 296.5.1 НКУ).

Вышедшие на пенсию в отчетном году ФЛП-увольненцы могли подавать приложение 1 к декларации единоналожника с типом формы «Отчетная» и дополнительной отметкой «Справочно». Представление такой формы отчетности не избавит от обязанности представить ЕСВ-приложение 1 в составе годовой декларации единоналожника. Единственный случай, когда ФЛП-увольненец не отчитывается с ЕСВ за себя — если он весь 2022 год уже находился в льготном статусе (то есть вышел на пенсию в 2021 году.

При переходе с упрощенки на общую систему налогообложения ФЛП уже подавал декларацию единоналожника с заполненным ЕСВ-приложением. Соответственно, его задача — отчитаться по году только как плательщик ЕСВ на общей системе.

Заполнение приложения 1(2) из ЕСВ

Основные моменты заполнения приложения таковы.

Заполнение «шапки»

Разделы 1-3 — указываем регистрационный номер (если отсутствует — паспортные данные) и Ф. И. Б. предпринимателя.

Раздел 4 — в поле «Налоговый (отчетный) период» отметку «Х» ставим против того же периода, указанного в «шапке» самой декларации. В этом случае это «год».

Разделы 5,6 — не заполняем.

Раздел 7 — вписываем основной код КВЭД, что указан первым в заявлении о регистрации ФЛП.

Раздел 8 – проставляем период пребывания ФЛП на ЕП в отчетном году. В общем случае, это будет период с 01.01.2022 по 31.12.2022. Обратите внимание, что в нем указываем не последний день месяца, а последний день пребывания на упрощенке. Например, если ФЛП снялся с госрегистрации 02 декабря, то в поле 8 указываем «с 01.01.2022» по «02.12.2022» (а не по 31 декабря, как раньше).

В поле 8.1 указываем цифру «6» (означает: единоналожник).

Раздел 9 — указываем базу начисления ЕСВ и сумму ЕСВ в разрезе месяцев периода, проставленного в разделе 8.

В общем случае, если нет льгот по уплате ЕСВ за себя и единый взнос уплачивался в минимальном размере:

— в графе 2 указываем с января по сентябрь 2022 года — 6500,00 грн, с октября по декабрь 2022 года — 6700,00 грн;

— в графе 3 – ставку ЕСВ (%) – 22,00;

— в графе 4 — сумму ЕСВ: 22% от графы 3.

Итоговая строка — заполняем по колонкам 2 и 4. А также:

Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

Единоналожники группы, не платившие ЕСВ с марта по декабрь 2022 года, указывают нули по этим месяцам в разделе 9 приложения 1:

Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Если плательщик единого налога весь год работал по трудовому договору по основному месту работы и работодатель уплатил за него ЕСВ не меньше минимума, то ЕСВ-приложение такое ФЛП не представляет.

Если же ФЛП проработал так только часть 2022 года, то:

Например, ФЛП группы 2 работал по трудовому договору до февраля 2022 года, в феврале был уволен и ЕСВ за него уплачен меньше минимального размера. С марта ЕСВ не платил. Заполнение приложения 1 будет таким