Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Налог на прибыль касается практически всех организаций, которые ведут бизнес в России. Сама оплата налога не вызывает труда, но для этого нужно определить налогооблагаемую базу и не промахнуться со сроками.

Александра Нехаева, финансовый директор, эксперт «Финтабло» и «Нескучных финансов», рассказывает, кто может не платить налог на прибыль, что входит в налогооблагаемую базу, и показывает конкретный пример расчетов.

- Что такое налог на прибыль

- (Доход — расход) х 20%

- Как платить налог на прибыль в режиме ЕНП и ЕНС

- Нужно ли составлять уведомление об исчисленных налогах

- Способы оформления платежных поручений для уплаты налога на прибыль

- Уплата ЕНП

- Платежка на отдельный КБК

- Выбор читателей

- Виктор Подгорский

- Что будет, если не подать декларацию или не оплатить

- Ставки налога на прибыль в мире

- Кто может не платить налог на прибыль

- Кратко

Что такое налог на прибыль

Налог на прибыль — это обязательные расходы юридического лица, которое работает по общей системе налогообложения (ОСНО). Согласно Налоговому кодексу РФ, под эту категорию попадают все российские и зарубежные компании, который ведут бизнес в России.

Налог составляет 20% от налоговой базы. Налоговая база — это прибыль, полученная от деятельности организации. Налог считается по следующей формуле:

(Доход — расход) х 20%

Доходы разделяются на:

Расходы подразделяются на:

Рассмотрим пример. ООО «Тюльпан» заработало за год 2 млн 345 тысяч рублей без НДС, расход по отчётности за этот период составил 1,4 млн рублей без НДС. Тогда налоговая база составляет 2,345 млн – 1,4 млн = 945 тысяч рублей. Налог будет равен 20% от этой суммы, то есть 189 тысяч рублей.

Существует два метода признания доходов и расходов: кассовый метод и метод начисления. При кассовом методе доходы и расходы признаются в тот момент, когда они оплачены. Его используют компании, чья выручка в среднем за прошлые 4 квартала не больше миллиона рублей в квартал.

Не могут использовать кассовый метод:

Все остальные обязаны использовать метод начисления, когда доходы и расходы признаются в том месяце или квартале, к которому они относятся, независимо от момента оплаты. В этом случае, если организация в марте оплатила услуги, которые будут оказаны в апреле, то учесть в расходы их можно будет только в апреле (втором квартале).

20% от прибыли делятся на федеральный и региональный бюджет. До 2024 года 17% отправляется в региональный, а 3% — в федеральный. В случае ООО «Тюльпан»:

Если расходы больше доходов, налог на прибыль будет нулевой и платить ничего не нужно.

Как платить налог на прибыль в режиме ЕНП и ЕНС

распечатать Изменения для бухгалтера с 2023 года

Механизм единого налогового платежа введен Федеральным законом от 14 июля 2022 г. № 263-ФЗ. По новым правилам нужно платить почти все обязательные платежи в бюджет, в их числе налог на прибыль.

Налог на прибыль входит в перечень налогов, которые входят в ЕНП. Другое существенное нововведение – это обязанность налогоплательщиков подавать в налоговую инспекцию Уведомление об исчисленных суммах налогов и взносов.

Нужно ли составлять уведомление об исчисленных налогах

Если фирма платит налог на прибыль в качестве налогоплательщика, то подавать уведомление об исчисленных суммах налога ей не нужно.

Его подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК).

Плательщики налога на прибыль не обязаны представлять в ИФНС уведомление об исчисленных суммах налога, так как сроки уплаты налога на прибыль у них наступают после представления декларации.

Способы оформления платежных поручений для уплаты налога на прибыль

В платежном поручении по налогу на прибыль в 2023 году необходимо указывать нового получателя бюджетных средств, КБК и назначение платежа, а также по-новому заполнять коды ОКТМО и налоговый период.

Направлять бюджетные средства независимо от юридического адреса плательщика нужно по реквизитам единого расчетно-платежного центра, который находится в Тульской области.

Согласно приказу Минфина от 30 декабря 2022 г. № 191н, при уплате налога на прибыль возможны варианты:

1. Через единый налоговый платеж.

2. Платежкой по налогам на отдельные КБК (ее еще называют платежкой-уведомлением).

Уплата ЕНП

Если вы платите налог посредством единого налогового платежа, в платежном получении укажите:

В 2023 году сохранена обязанность при наличии обособленных подразделений распределять между ними налог на прибыль в части регионального налога (п. 2 ст. 288 НК РФ). Но платить налог при этом способе уплаты все равно нужно одной суммой в составе ЕНП.

О распределении между бюджетами и подразделениями вся информация будет в декларации по налогу на прибыль.

Платежка на отдельный КБК

При способе 2 (подача отдельных платежных поручений) придется оформлять несколько платежек: одну – в федеральный бюджет, другие – в региональный бюджет с распределением по обособленным подразделениям с указанием конкретных КБК.

Для перечисления НДС платежкой-уведомлением заполните поля платежного поручения таким образом:

Выбор читателей

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

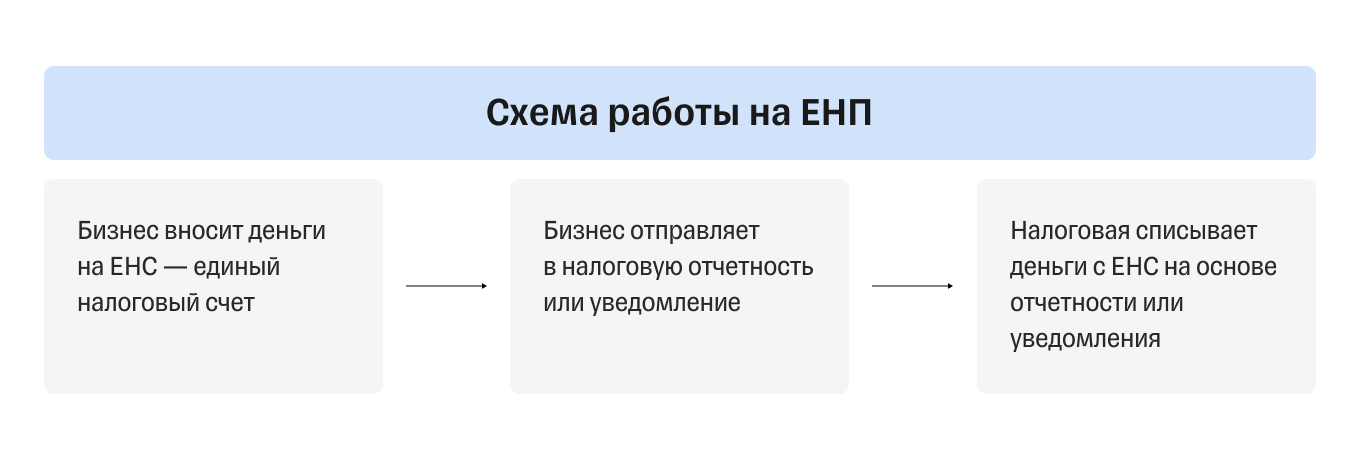

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

расходы, которые учитываются при налогообложении в полном объёме;расходы, которые учитываются при налогообложении в пределах 1 процента от выручки;

Налог взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Что будет, если не подать декларацию или не оплатить

Нужно не только вовремя платить налог, но и не забывать подавать отчетные документы. Ниже — разные случаи, когда налоговая может наложить штраф.

Если не подать декларацию или подать не вовремя, налоговая инспекция может наложить штраф согласно ст. 119 НК РФ. Размер штрафа зависит от того, уплачен налог по декларации или нет. Если налог уплачен, но не представлена декларация или представлена не вовремя, штраф не превысит 1000 рублей.

Если не представлена декларация и не уплачен налог, штраф может составить 5–30% от неуплаченной суммы. Кроме того, через 20 дней после срока сдачи налоговой декларации, налоговая может наложить блокировку на банковские счета организаций до устранения нарушения.

Если декларацию все же сдали, а налог не оплатили, налоговая может наложить штраф в размере 20–40% от неуплаченной суммы по ст. 122 НК РФ. Через 15 дней после получения декларации без уплаты налога, инспекция выставит требование об уплате, а еще через месяц отправит инкассовое поручение на расчётный счет, и деньги спишутся автоматически.

Штраф за несвоевременное предоставление авансовых расчетов составляет 200 рублей за каждый неотправленный документ, и не зависит от срока просрочки. Штрафовать за неуплату или несвоевременную уплату авансовых платежей нельзя.

Кроме штрафов, на невовремя уплаченную сумму налога или авансового платежа начисляются пени. Их размер для организаций — 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки вплоть до 30 дня и 1/150 ставки начиная с 31 дня.

Размер штрафа может быть уменьшен, если есть смягчающие обстоятельства:

Смягчающие обстоятельства могут выявлены налоговым органом или судом, но лучше подать заявление о применении смягчающих обстоятельств и приложить подтверждающие документы.

Ставки налога на прибыль в мире

ООО «Ромашка» занимается доставкой цветочных букетов. В январе компания взяла кредит на 1,6 млн рублей. Ежемесячно по кредиту нужно платить 50 тысяч рублей: 40 тысяч рублей основного долга и 10 тысяч рублей процентов.

На кредитные средства компания приобрела автомобиль для доставки за 1,2 млн рублей. Срок полезного использования — 5 лет. Также оплатила цветы и материалы для упаковки на 600 тысяч рублей с НДС.

В компании работает два курьера с зарплатой по 50 тысяч рублей в месяц, менеджер с зарплатой 50 тысяч рублей и директор с зарплатой 100 тысяч рублей.

За три месяца компания использовала весь купленный товар и материалы. За январь компания продала букетов на 480 тысяч рублей, за февраль — на 600 тысяч рублей, за март на 1 080 000 рублей с НДС. Также компания тратила на топливо и расходники (ГСМ) для машин по 24 тысячи рублей в месяц с НДС.

До 28 апреля компания должна сдать авансовый расчет и заплатить авансовый платеж по налогу на прибыль за I квартал. Нужно указать следующие данные:

Кто может не платить налог на прибыль

Есть ряд компаний, которые не платят напрямую налог на прибыль. Рассмотрим каждый случай.

Организации на других системах налогообложения и ведущие особую деятельность. Сюда относятся, например:

Индивидуальные предприниматели. К ним применяется только налог на доход физических лиц и НДС.

Участники проектов, которые ведут исследовательскую и научно-техническую деятельность. Сюда относится, например, проекты на базе «Сколково».

Новые организации, которые зарегистрированы на Курильских островах. На них распространяется налоговая льгота, согласно которой такие компании освобождаются от любых налогов на 20 лет.

В 1992—2001 годах налог регулировался Законом РФ от 27.12.1991 N 2116-1 «О налоге на прибыль предприятий и организаций» и рассчитывался путём корректировки финансового результата, полученного по данным бухгалтерского учёта. С 2002 года налог регламентируется главой 25 части II Налогового Кодекса РФ и исчисляется по данным налогового учёта.

В 1995—2001 годах базовая ставка налога составляла 35 % и была выше для банков, страховщиков и др., в 2002—2008 годах унифицированная ставка была равна 24 %. С 2009 года ставка по налогу на прибыль равна 20 %, из них 2 % зачислялось в федеральный бюджет, 18 % — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ). С 2017 по 2024 год в федеральный бюджет зачисляется 3%, 17% — в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).

В РФ плательщиками налога на прибыль являются (п. 1 ст. 246 НК РФ):

Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Условия для учёта расходов при расчете налога на прибыль

Чтобы расход учитывался при расчете налога на прибыль, необходимо одновременное выполнение следующих условий:

В итоге налогом на прибыль облагается разница между облагаемыми доходами и расходами, которые уменьшают налоговую базу отчетного периода.

Период учёта доходов и расходов в налоговом учёте

Налогооблагаемая прибыль рассчитывается исходя из доходов и расходов именно отчетного или налогового периода. Но рассчитываться она может двумя способами: методом начисления и кассовым методом.

При кассовом методе налогоплательщик отражает доход в налоговом учёте по мере получения денег на счет или в кассу, поступления иного имущества, работ, услуг или имущественных прав или погашения задолженности перед ним иным способом (п. 2 ст. 273 НК РФ). Аналогичные правила действуют и в отношении расходов, они признаются только после их фактической оплаты (п. 3 ст. 273 НК РФ). Но этот метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ или услуг из учёта НДС не превышает 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ).

Большинство налогоплательщиков превышает установленный предел, поэтому они обязаны применять метод начисления. В этом случае доход признается в том периоде, в котором он имел место независимо от фактического получения денег или иной оплаты (п. 1 ст. 271 НК РФ).

Для иллюстрации предположим, что организация реализовала товар на сумму 1 млн руб. 30 марта (это I квартал), а деньги за поставку так и не получила. При методе начисления доход в 1 млн руб. считается полученным в I квартале, так как прошла реализация, следовательно, организация должна заплатить налог на прибыль не позднее 28 апреля (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Период признания расхода при методе начисления также имеет свои особенности. Некоторые расходы организация обязана признавать раньше, чем они наступают в соответствии с условиями договора. К примеру, организация получила заем на несколько лет с выплатой процентов одной суммой в конце срока займа. Однако для целей налогового учёта компания-заемщик обязана признавать проценты в составе расходов ежемесячно (п. 8 ст. 272 НК РФ).

Ряд расходов НК РФ обязывает отражать в более поздние периоды по сравнению с периодом их несения. Особенно ярко это демонстрируется на примере прямых и косвенных расходов (ст. 318 НК РФ).

Налогоплательщик сам определяет, какие расходы относятся непосредственно к производству, то есть являются прямыми. По умолчанию к ним относится материальные расходы, расходы на оплату труда производственных рабочих с учётом страховых отчислений и амортизация производственного оборудования (п. 1 ст. 318 НК РФ). Такие расходы уменьшают налогооблагаемую прибыль пропорционально объему продукции, отгруженному покупателям. Конкретный порядок признания прямых расходов налогоплательщик устанавливает самостоятельно исходя из особенностей своего производства, однако в общем виде механизм изложен в статье 319 НК РФ.

Проиллюстрируем общий механизм на примере. Предположим, в I квартале прямые расходы организации на производство 800 ед. готовой продукции составили 800 тыс. руб. Если компания отгрузит в этом же периоде покупателям 100 ед. данной готовой продукции (без учёта остатков на складе), то её налогооблагаемую прибыль в этом периоде уменьшат прямые расходы в сумме 100 тыс. руб., если отгрузит 500 ед., то 500 тыс. руб. Оставшаяся сумма будет учтена в следующих периодах по мере отгрузки продукции.

Все прочие расходы являются косвенными и признаются в налоговом учёте в периоде их несения (п. 2 ст. 318 НК РФ).

Авансовая система платежей по налогу на прибыль

Налог на прибыль уплачивается по итогам налогового периода, то есть календарного года, не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Однако для более равномерного наполнению бюджета законодатель предусмотрел авансовые платежи по налогу на прибыль, которые налогоплательщик обязан уплачивать каждый месяц не позднее 28 числа (п. 1 ст. 287 НК РФ).

При ежемесячной отчетности налогоплательщик платит авансовый платеж исходя из фактически полученной налогооблагаемой прибыли (п. 1 ст. 287 НК РФ).

При ежеквартальной отчетности уплата авансовых платежей происходит по более сложной схеме, так как размер налогооблагаемой прибыли определяется только по итогам квартала. В этом случае упрощенно сумма ежемесячного платежа рассчитывается как 1/3 от авансового платежа за предыдущий квартал (п. 2 ст. 286 НК РФ).

Приведем пример. За I квартал налогооблагаемая прибыль организации составила 1,5 млн руб. Налог на прибыль с неё будет равен 300 тыс. руб. (1 500 000 руб. х 20 %). В этом случае не позднее 28 апреля она должна перечислить ежемесячный авансовый платеж в размере 100 тыс. руб. (300 000 руб. х 1/3), 28 мая — 100 тыс. руб. и 28 июня — 100 тыс. руб. Далее на основании декларации за полугодие фактический авансовый платеж за II квартал составил 360 тыс. руб. Следовательно, не позднее 28 июля организация обязана доплатить за II квартал ещё 60 тыс. руб. (360 000 руб. — 300 000 руб.) и перечислять ежемесячный авансовый платеж за этот месяц. Его сумма на III квартал будет рассчитываться уже исходя из 360 тыс. руб. и составит 120 тыс. руб. ежемесячно.

Если же в приведенном примере фактический авансовый платеж за II квартал составит 30 тыс. руб., то у компании образуется переплата в размере 270 тыс. руб. (100 000 руб. х 3 мес. — 30 000 руб.). В этом случае ежемесячный платеж на III квартал составит 10 тыс. руб. (30 000 руб. х 1/3).

Кратко

Перед тем как оплачивать налог, нужно подать в ФНС налоговую декларацию и расчеты по авансовым платежам. Это может сделать как сам руководитель, так и бухгалтер. Разберемся подробнее.

Расчеты по авансовым платежам. По сути это авансы по налогу, и их оплачивают все компании на ОСНО. Расчеты подаются за отчетный период до 28 числа следующего месяца поквартально или ежемесячно.

Данные в авансовых расчетах считаются по нарастающей. Если организация сдает расчёты поквартально, то отчетным периодом считается не квартал, а 3, 6, 9 и 12 месяцев. Например, 28 апреля подается декларация за 3 месяца, 28 июля — за 6 месяцев, 28 октября — за 9 месяцев, 28 марта — за 12 месяцев.

Не сдавать авансовые расчеты и не платить авансовые платежи могут только театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями.

Налоговая декларация. Она не зависит от авансовых расчетов и подается за отчетный год не позже 28 марта следующего года. Шаблон для сдачи декларации или авансового расчета единый.