В программе «1С:Бухгалтерия 8» начисление и уплата налога по УСН

отражаются в следующем порядке:

- Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

- Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

- Перечисление ЕНП в бюджет

- ЕНП зачитывается в счет уплаты налога по УСН

- Как учесть ЕНП на счетах в бухгалтерии частной компании

- Проводки по ЕНП в бухучете бюджетного учреждения

- Счет ЕНП в 1С Бухгалтерии

- Основы ЕНП и ЕНС

- Сценарий работы с ЕНС и ЕНП в 1С

- Особенности отражения различных налогов на ЕНС

- Поиск и исправление ошибок

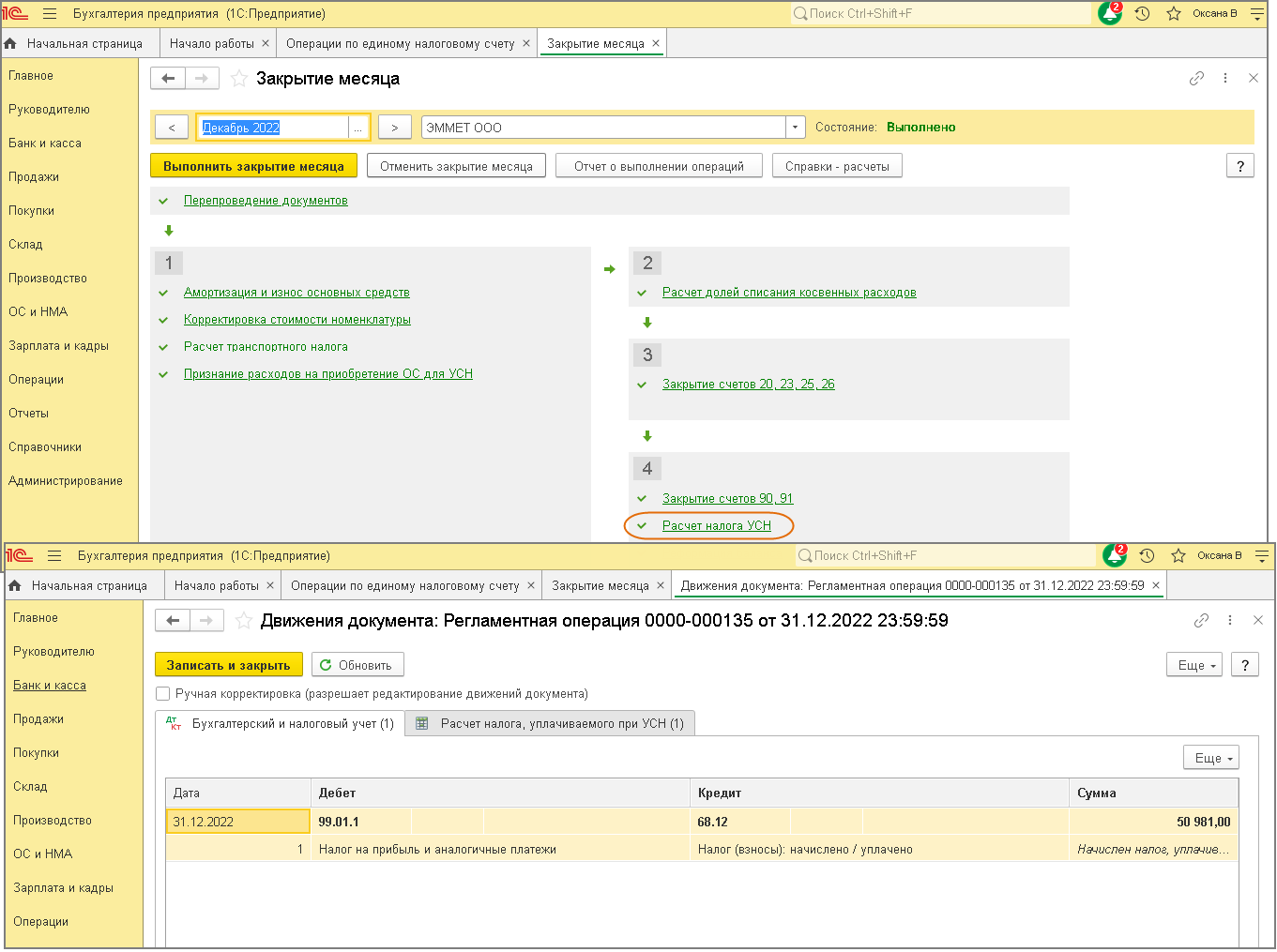

Расчет налога по УСН (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе

выполняется одноименной регламентной операцией в составе обработки «Закрытие

месяца» в последнем месяце каждого квартала и в декабре отчетного года

(рис. 1).

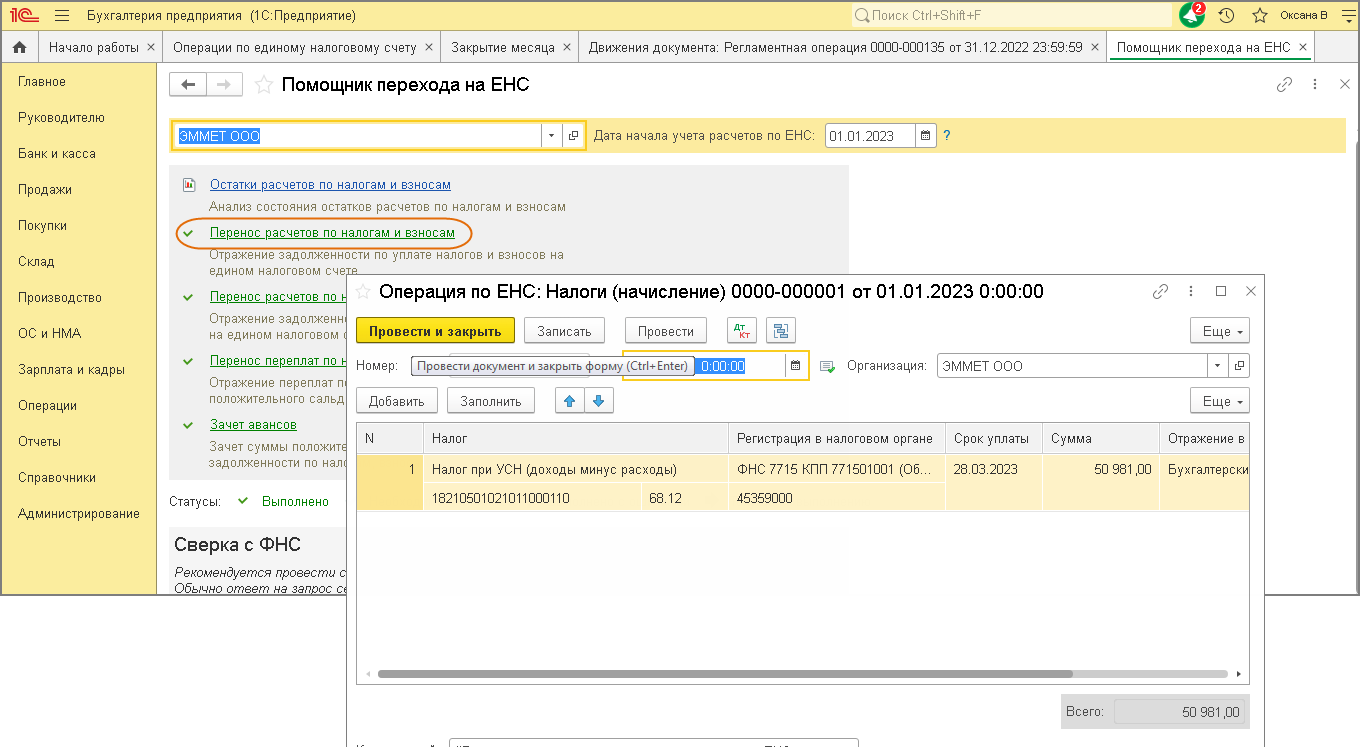

Перенос задолженности по начисленному налогу по

УСН

(авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

Для переноса задолженности по начисленному налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление по налогу не подается, поскольку платеж

перечисляется после представления декларации по УСН). Для

переноса задолженности по налогу, начисленному за 2022 год, используйте

«Помощник перехода на ЕНС» (раздел Операции

–

Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

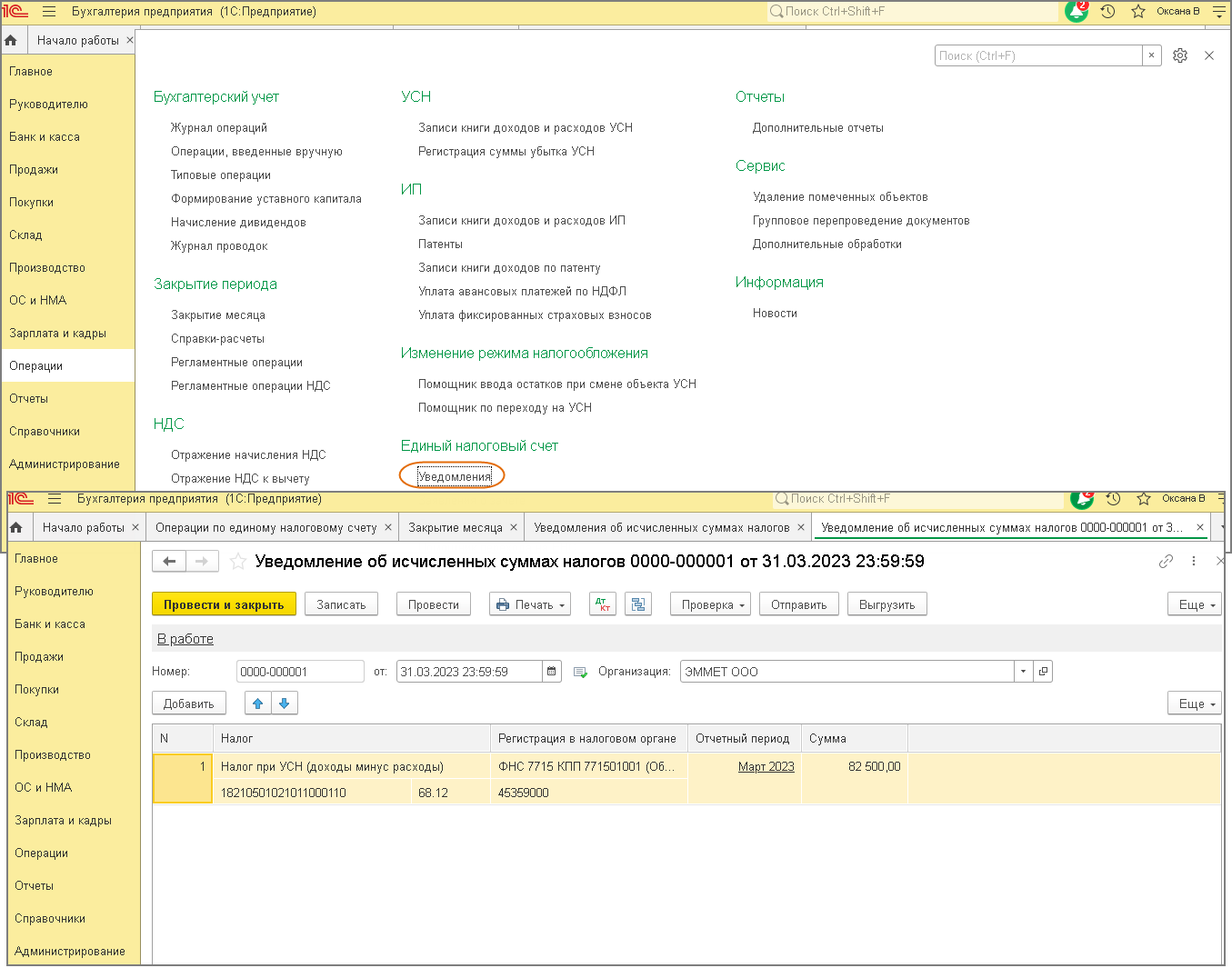

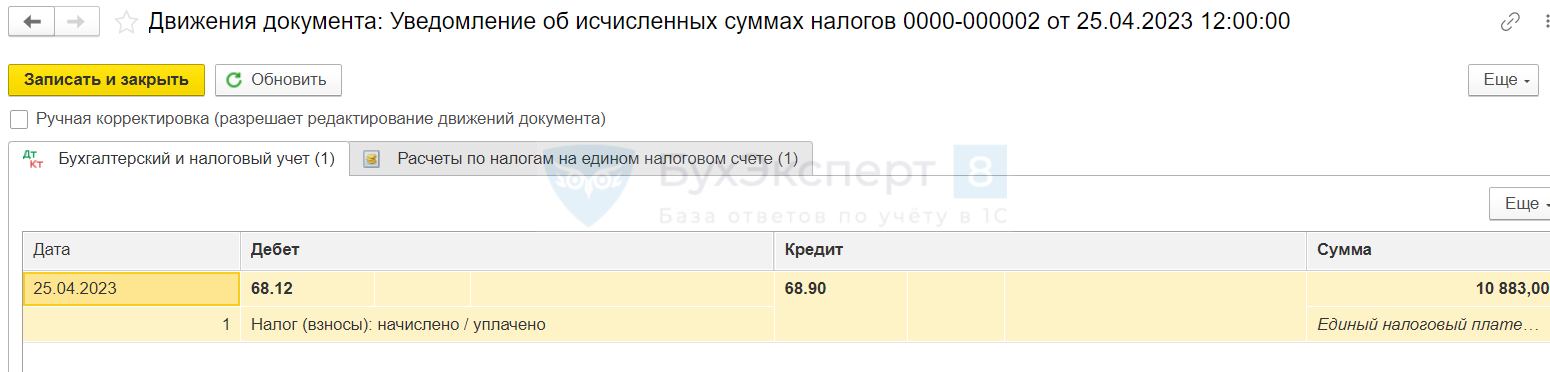

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ)

используется документ «Уведомление об исчисленных

суммах налогов» (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до

представления налоговой декларации).

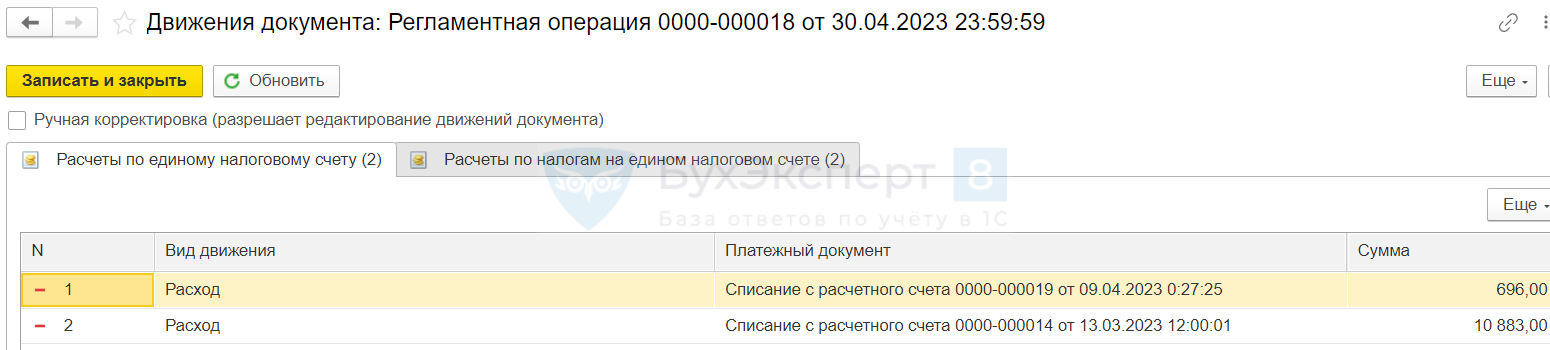

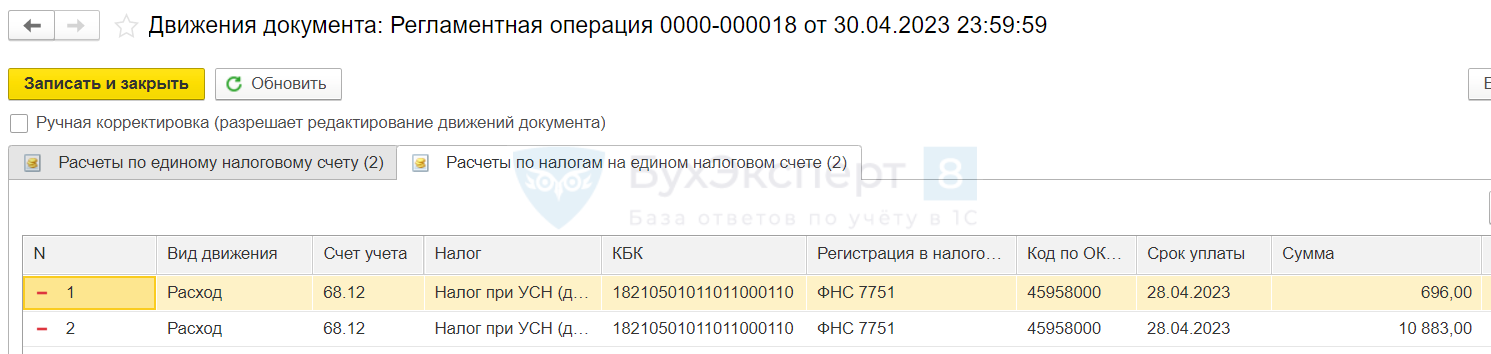

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом начисления налога по УСН (68.12) и

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

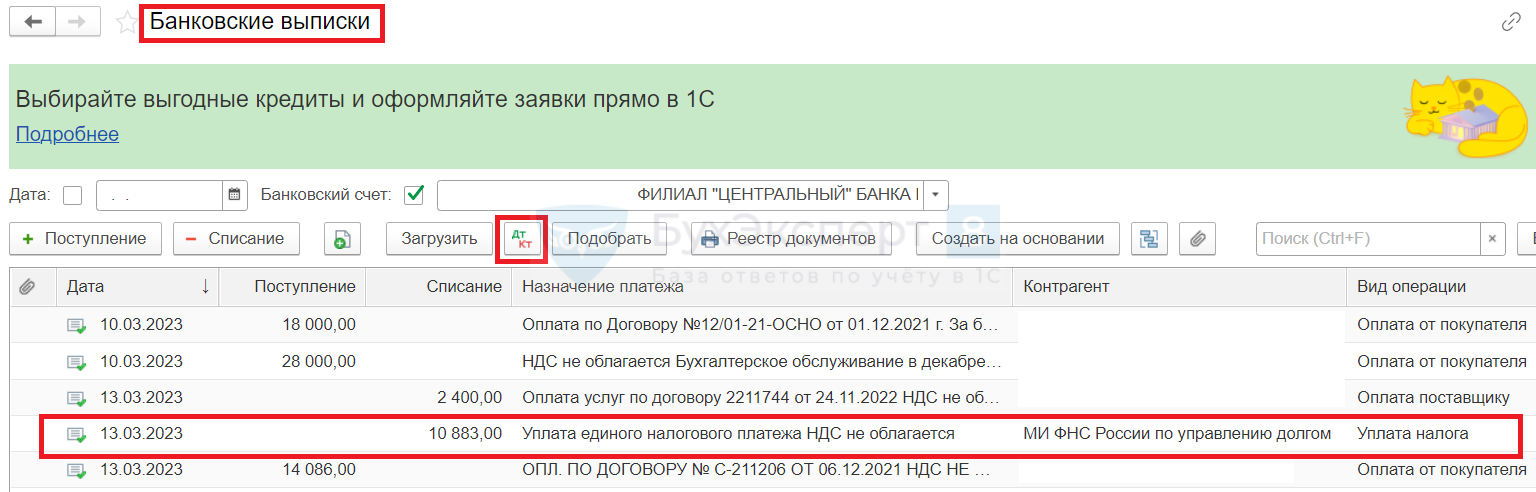

Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

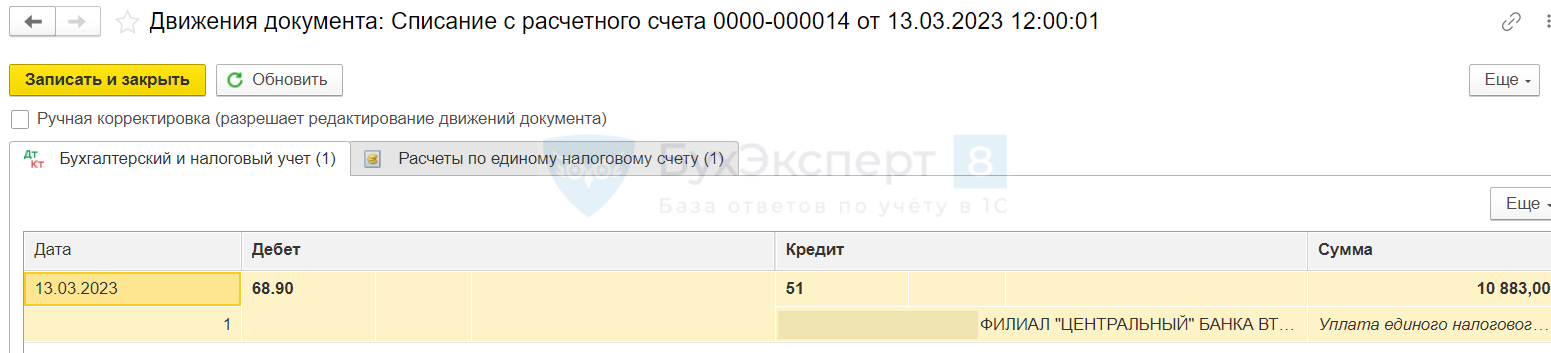

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

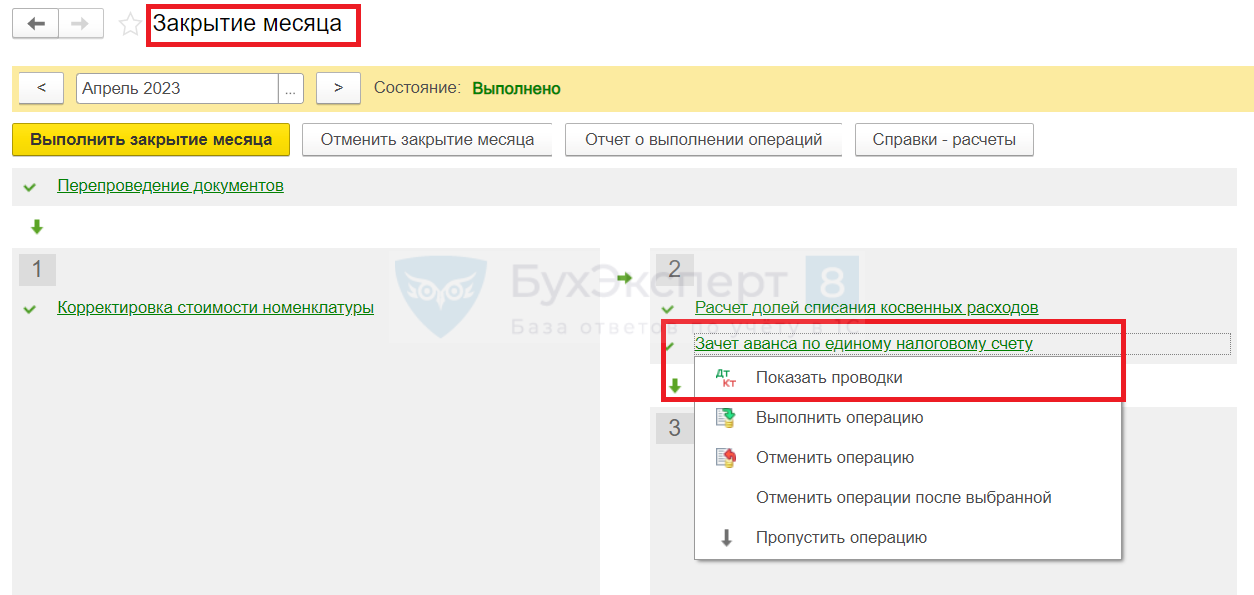

ЕНП зачитывается в счет уплаты

налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь.

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

<<- вернуться в начало статьи

С 01.01.2023 налоги (авансовые платежи по налогам), сборы, взносы, а также

пени и штрафы по ним уплачиваются по новым правилам, а именно

– в качестве единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). На едином

налоговом счете (ЕНС) аккумулируются данные об уплаченных единых налоговых платежах (ЕНП)

и об обязанностях по уплате налогов, сборов, взносов. При этом сам порядок

расчета налогов, а также порядок их признания не меняется.

В целях контроля за исчисленными суммами налогов в бухгалтерском учете

целесообразно их начисление отражать по кредиту счета 68 (69) по видам налоговых

платежей. В зависимости от вида налогового платежа корреспондирующими счетами к счету 68 (69) являются счета учета

затрат, прочих расходов или счета учета расчетов.

Сумма НДС к уплате по итогам отчетного периода равна сумме начисленного за

этот период налога, которая:

Суммы НДС отражаются на счетах бухгалтерского учета проводками:

Как отразить начисление и уплату НДС в составе ЕНП:

Введение системы единого налогового платежа (ЕНП) в 2023 году повлекло необходимость изменения привычных схем учета расчетов с бюджетом. Что изменилось и как выглядят бухгалтерские проводки по ЕНП с 2023 года рассказываем в этой публикации.

С приходом 2023 года состоялось два знаковых события:

Из-за этих новшеств и появилась необходимость корректировать счета и проводки в бухгалтерском учете под ЕНП и СФР.

Как учесть ЕНП на счетах в бухгалтерии частной компании

В соответствии с редакцией НК РФ, действующей с 01.01.2023, каждому налогоплательщику открыт единый налоговый счет (ЕНС) в ФНС. Учет поступлений и возвратов, зачет их в счет погашения налоговой обязанности, зачет на иные цели (например, в пользу другого плательщика налогов) — все это налоговая ведет на ЕНС. Лицевые счета с разбивкой по отдельным бюджетным получателям остались в прошлом.

Подробнее об изменениях, связанных с введением ЕНП и ЕНС

Отсюда — первый шаг, который обязательно требуется сделать, чтобы все это учесть.

На счете 68 (Расчеты с бюджетом) нужно ввести новый субсчет, на котором будут фиксироваться те изменения, которые происходят на ЕНС в ФНС. Назвать его можно 68/ЕНС или, например, с «легкой руки» программистов 1С, присвоить обозначение 68.90.

Таким образом, поскольку установлено, что почти все расчеты с налоговой идут через ЕНС, можно сформировать и связанный с этим блок проводок.

Сумма по кредиту счета 68/ЕНС представляет собой совокупную налоговую обязанность (СНО) – сумму всех налогов (взносов, сборов), которые нужно заплатить. При этом ФНС нужно сообщить о том, какие именно налоги (взносы, сборы) и в какой величине вошли в СНО. Без этого налоговики не смогут корректно распределить ЕНП в погашение СНО.

Информацию по отдельным налогам, взносам и сборам налоговая получает из поданных ей деклараций, расчетов, а с 2023 года еще и уведомлений об исчисленных налогах. Следовательно, следующая задача при организации учета ЕНП — обеспечить такое формирование сальдо по счету 68/ЕНС, чтобы данные можно было использовать для подготовки отчетов и уведомлений для ФНС и для внутренней аналитики.

О причинах появления уведомлений, правилах их заполнения и подачи читайте в статье Уведомление об исчисленных суммах налога с 2023 года

Таким образом, деление счета 68 на субсчета по отдельным налогам нужно сохранить. А кредитовое сальдо на 68/ЕНС формировать следующим образом:

Теперь проанализируем, что с учетом страховых взносов в ЕНП. Здесь бухгалтерам пришлось подстраиваться под два момента:

Таким образом, на счете 69 удобно завести новый субсчет для взносов по единому тарифу, например, 69/ЕСТ (единый страховой тариф). И можно оставить «старый» субсчет 69 для «несчастных» взносов, просто обновив реквизиты администратора (СФР) и уплаты и применяя порядок текущего года для расчетов.

Тогда в части взносов, которые находятся в ведении ФНС, проводки по ЕНП могут быть такими:

В части взносов в СФР проводки не будут принципиально отличаться от тех, что использовались в годах, предшествующих 2023-му:

Новые счета и порядок работы с ними должны быть закреплены в учетной политике.

Проводки по ЕНП в бухучете бюджетного учреждения

В отличие от частных фирм, которые имели возможность заранее подготовиться, продумать и закрепить порядок учета ЕНП, бюджетникам пришлось ждать, пока Приказ Минфина от 21.12.2022 N 192н пройдет все необходимые процедуры вступления в силу. Именно этим документом внесли изменения в Инструкцию по применению бухсчетов для бюджетников (утв. Приказом Минфина от 01.12.2010 N 157н).

Обновленный вариант инструкции вступил в силу только 23 апреля 2023 года, а до этой даты бухгалтерами бюджетных учреждений было рекомендовано применять прежний порядок учета.

Если до 23 апреля 2023 учет в учреждении велся не по Инструкции к Приказу N 157н в редакции Приказа N 192н, то после вступления в силу изменений по Приказу N 192н в учет учреждения нужно внести исправления.

Несоответствие Инструкции в редакции Приказа N 192н следует квалифицировать как ошибку. А датой обнаружения ошибки считать дату вступления в силу изменений по приказу N 192н — 23 апреля 2023.

В связи с ЕНП Минфин добавил в план счетов для бюджетников счета:

Отметим, что по единому тарифу взносов не сделано никаких исключений для бюджетных организаций, поэтому им точно так же надо перестроить на него учет, как и частникам. Это означает, что для исправления несоответствий с обновленной Инструкцией нужно перенести кредитовые обороты счетов 303.02 (расчеты по взносам на ВНиМ), 303.07 (расчеты по взносам на ОМС (ФФОМС)), 303.10 (расчеты по взносам на ОПС на выплату страховой части пенсии) за период с 01.01.2023 по 22.04.2023 на счет 303.15.

Далее использовать счет 303.15 для расчетов по взносам, который уходят в ФНС.

Переносить нужно только то, что относится к 2023 году. Остатки по счетам учета ОМС, ОПС и ВНиМ с прошлых лет трогать не нужно (Приказ N 192н).

Также нужно привести в соответствие с обновленной на 2023 год Инструкцией расчеты с СФР (бывшим ФСС).

Остатки по счету 209.34 (расчеты по доходам от компенсации затрат в связи с реализацией требований законодательства РФ, действовавшему до 2023 года) надо перенести на счет 209.39. С 23.04.2023 возмещение от СФР «на травматизм» нужно учитывать на счете 209.39.

Переносить остатки по возмещению СФР нужно в межотчетный период. 31 декабря поправки следует отразить в Сведениях по ф.050173, ф.0503773 (Приказ N 192н).

Обороты по счету 209.34 за период с 01.01.2023 по 22.04.2023 нужно перенести на счет 209.39 по аналогии со счетом 303.15. Далее использовать счет 209.34 для учета операций с СФР по возмещениям «на травматизм».

Такой же подход (исправление «ошибок» за период с 01.01.2023 по 22.04.2023 и дальнейшее применение нового счета) следует использовать и применительно к новому счету для ЕНП.

Операции по исправлению «ошибок», возникших в результате не своевременного вступления в силу обновленной Инструкции и типовые проводки по учету ЕНП представлены в таблице:

Напомним, что для исправительных операций используется бухгалтерская справка по форме 0504833.

Сами же типовые проводки с ЕНП и ЕНС в 2023 году у бюджетников будут выглядеть следующим образом:

По взносам «на травматизм» блок проводок получится таким:

Счет ЕНП в 1С Бухгалтерии

В 1С отдельному субсчету на 68-ом присвоили код 68.90. Начисления налогов и взносов происходят привычным порядком, а для переноса данных на 68.90 применяются документы:

Например, уведомление, созданное по сроку, при проведении формирует проводку переноса на 68.90 в корреспонденции соответствующим счетом налога (взноса).

Уплата ЕНП отражается документом Списание с расчетного счета (то есть перед этим формируется обычным порядком платежка в бюджет). Проведение дает проводку по дебету 68.90.

И одна, и вторая операции формируют движения по регистрам расчетов по ЕНП и расчетов по налогам на ЕНП.

Зачет ЕНП в счет уплаты налогов и взносов происходит автоматически, с использованием этих регистров в составе процедуры .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 2023 года ЕНП обязателен для всех, ведение учета автоматизировано в 1С:Бухгалтерия 3.0.

Мы подготовили удобный самоучитель, который поможет разобраться и понять:

Основы ЕНП и ЕНС

Основные понятия и теория по ЕНП и ЕНС, с которых следует начать изучение темы, изложены в материалах по ссылкам ниже.

ЕНС — это электронный кошелек налогоплательщика. В нем собираются его платежи в бюджет и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов. Оно может быть:

Совокупная обязанность — это общая сумма всех налоговых платежей, которую обязан уплатить налогоплательщик.

Распределение ЕНП — погашение совокупной обязанности в порядке:

Уведомление о суммах начисленных налогов, авансов, взносах — документ, который надо подать по тем налогам (взносам), по которым срок уплаты наступает раньше срока сдачи отчетности. Из уведомлений налоговая понимает, какие налоги заплатил налогоплательщик в составе ЕНП.

Ключевые факты об уведомлении:

В программе 1С для корректного учета необходимо создавать Уведомление об исчисленных суммах налогов. А если в этом периоде (по этому налогу) уведомление не подается, то Операцию по единому налоговому счету.

Положительное сальдо можно зачесть или вернуть. Для этого есть специальные заявления:

Самая важная информация от ФНС по ЕНС и ЕНП:

Подборка разъяснений от налоговиков по некоторым вопросам:

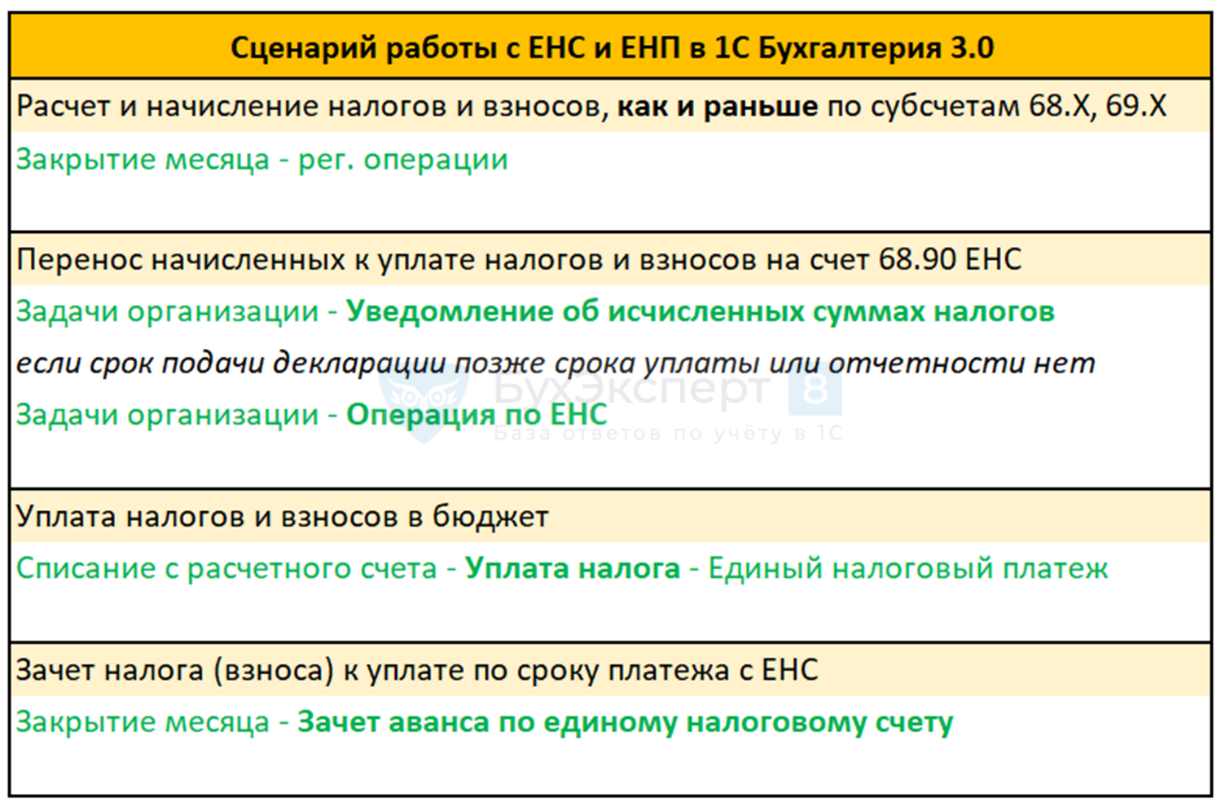

Сценарий работы с ЕНС и ЕНП в 1С

В автоматизация по ЕНП доступна с релиза 3.0.115 — дополнительные настройки для перехода на единый налоговый платеж не требуются.

Настроить работу с ЕНП в 1С нужно с 1 января 2023 года. Для ввода остатков используйте специальный Помощник по переходу на ЕНС. Как это сделать — рассказываем в материале Начало работы с ЕНП и ввод остатка по ЕНС в 1С

Шаг 1. Рассчитываем налоги и взносы в обычном порядке.

Шаг 2. Переносим начисления на ЕНС (68.90) документами Уведомление об исчисленных суммах налогов, Операция по единому налоговому счету — так формируется совокупная налоговая обязанность.

Шаг 3. ЕНП уплачиваем в бюджет так же, как и раньше платили налоги, но по новым единым реквизитам. Уплата отражается по Дт 68.90 и формируется сальдо ЕНС.

Шаг 4. Налоговая распределит поступивший платеж в счет совокупной обязанности. То же самое в программе 1С делает регламентная операция Зачет аванса по единому налоговому счету. Распределение уже идет только по регистрам ЕНС, не затрагивая счета БУ.

Подробный алгоритм здесь — Механизм начисления и уплаты ЕНП в 1С

Если появились операции, которые выходят за рамки обычного начисления и уплаты налогов, для их отражения используйте Операции по единому налоговому счету из раздела :

Подробно этот механизм разобран в статье — Операции по ЕНС в 1С

Особенности отражения различных налогов на ЕНС

Каждый налог имеет свои особенности отражения совокупной обязанности на ЕНС, заполнения уведомлений и т. п., например:

Поиск и исправление ошибок

Наиболее распространенные ошибки и заблуждения по ЕНП и ЕНС разобраны в материалах ниже.

Все ошибки можно разделить на две большие категории:

Важно не только отправить в ИФНС новое исправленное Уведомление по ЕНП, но и корректно внести правки в 1С.

Для анализа своих данных и поиска ошибок используйте информацию:

Примеры ошибок и их исправление в программе 1С рассмотрены здесь:

Для доступа к разделу авторизируйтесь на сайте.