Контрольные сроки ЕНС -отчености по УСН

Для доступа к разделу авторизируйтесь на сайте.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 2023 года ЕНП обязателен для всех, ведение учета автоматизировано в 1С:Бухгалтерия 3.0.

Мы подготовили удобный самоучитель, который поможет разобраться и понять:

- Операции на ЕНС для налога на прибыль

- Действия в 1С для учета налога на прибыль на ЕНС

- Новости и изменения

- Настройка уплаты ЕНП

- Сценарий работы с ЕНС и ЕНП в 1С

- Уведомление по ЕНС в 1С

- Назначение уведомления в 1С

- Нулевые уведомления по ЕНП не сдаются

- Списание налоговой переплаты свыше 3-х лет в 1С

- Просроченная переплата – списать 30. 2022

- Переход на ЕНС – разово 01. 2023

- Особенности отражения различных налогов на ЕНС

- Контрольные сроки ЕНС-отчетности по УСН

- Сроки уплаты УСН в 2023

- Сроки уведомлений по УСН в 2023

- Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

- Промо страница ЕНС

- Соц сети ФНС

- Личный кабинет ЮЛ – интерфейс ЕНС

- КБК для УСН в 2023

- Платежки по-старому в 2023 из 1С

- Платежи в бюджет

- Уплата ЕНП – общее ПП на всю сумму долга

- Перенос налогов на ЕНС и их оплата в 1С

- Операция по ЕНС – начисление по году

- Поиск и исправление ошибок

Операции на ЕНС для налога на прибыль

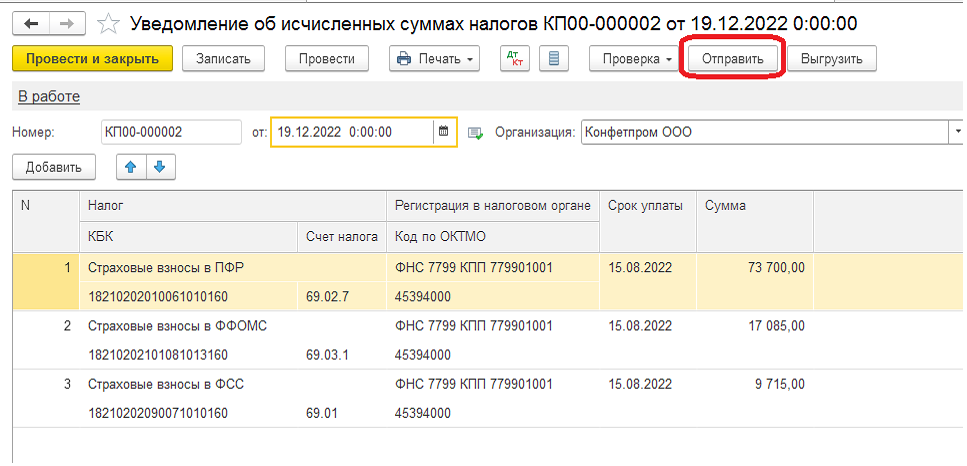

Если предусмотрена уплата авансовых платежей (налога) до представления декларации, следует представить в ИФНС уведомление по налогу. Срок представления уведомления – не позднее 25 числа каждого месяца перед уплатой налога (взносов)(п. 9 ст. 58 НК РФ).

Уведомление об исчисленном налоге на прибыль потребуется представить при выплате:

Налоговый агент перечисляет в бюджет налог на прибыль, удержанный у налогоплательщика не позднее 28 числа месяца, следующего за месяцем выплаты дохода (п. 2, п. 4 ст. 287 НК РФ).

Действия в 1С для учета налога на прибыль на ЕНС

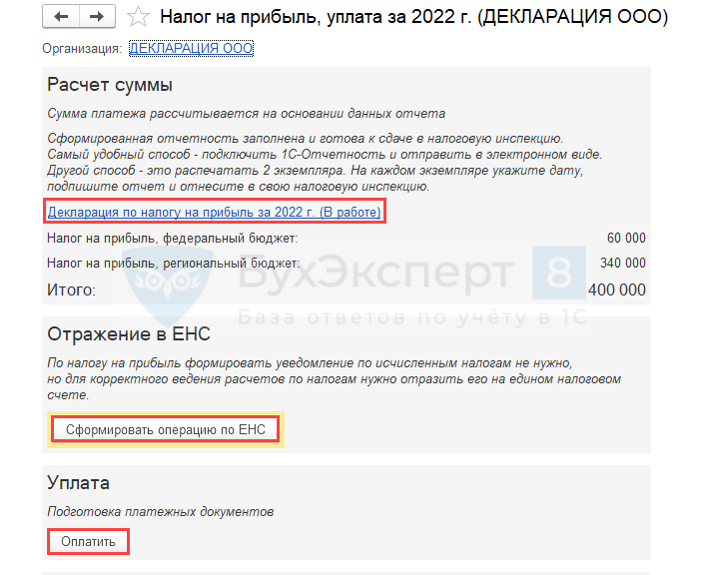

Организация указала в декларации за 9 мес. авансовые платежи по налогу на прибыль за январь, февраль, март 2023 в суммах:

В декларации за 2022 год сумма к доплате за 4 квартал 2022:

Требуется отразить начисленные суммы в Операции по ЕНС.

Главное — Задачи организации

Авансовый платеж за январь, февраль, март.

Налог на прибыль за 2022

(8 оценок, среднее: 4,13 из 5)

Назад к статье

Новости и изменения

Основные понятия и теория по ЕНП и ЕНС, с которых следует начать изучение темы, изложены в материалах по ссылкам ниже.

ЕНС — это электронный кошелек налогоплательщика. В нем собираются его платежи в бюджет и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов. Оно может быть:

Совокупная обязанность — это общая сумма всех налоговых платежей, которую обязан уплатить налогоплательщик.

Распределение ЕНП — погашение совокупной обязанности в порядке:

Уведомление о суммах начисленных налогов, авансов, взносах — документ, который надо подать по тем налогам (взносам), по которым срок уплаты наступает раньше срока сдачи отчетности. Из уведомлений налоговая понимает, какие налоги заплатил налогоплательщик в составе ЕНП.

Ключевые факты об уведомлении:

В программе 1С для корректного учета необходимо создавать Уведомление об исчисленных суммах налогов. А если в этом периоде (по этому налогу) уведомление не подается, то Операцию по единому налоговому счету.

Положительное сальдо можно зачесть или вернуть. Для этого есть специальные заявления:

Самая важная информация от ФНС по ЕНС и ЕНП:

Подборка разъяснений от налоговиков по некоторым вопросам:

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

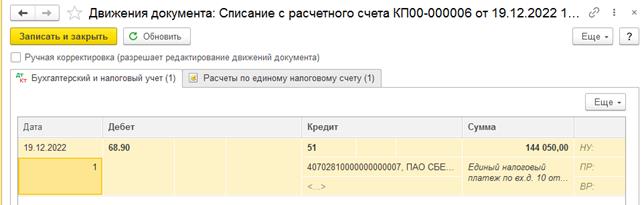

Примеры проводок по ЕНП:

2. На дату перечисления ЕНП на ЕНС формируете проводку:

Дебет 68 субсчет «Расчеты по ЕНП»

Кредит 51

Уплачен единый налоговый платеж.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо):

Дебет 51

Кредит 68 субсчет «Расчеты по ЕНП»

Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года

Дебет 68/ЕНП

Кредит 51

– 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года

Дебет 68/НДФЛ

Кредит 68/ЕНП

– 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Пример Оборотной ведомости

Принят закон о едином налоговом платеже для юридических лиц, который гласит о том, что организации и индивидуальные предприниматели (ИП) смогут одним платёжным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Механизм действует в обязательном порядке с 1 января 2023 года.

Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Благодаря ЕНП уплачиваются:

Налоги и взносы, по которым к сроку уплаты не сдается отчетность с начислениями, с 2023 года указывают в уведомлениях об исчисленных налогах и взносах. Срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Уведомление по НДФЛ в декабре нужно подавать дважды – не позднее 25 декабря и не позднее последнего рабочего дня года. Все сроки подачи и коды отчетных и налоговых периодов в уведомлении – в справочнике.

В уведомлении можно включить сведения по нескольким платежам.

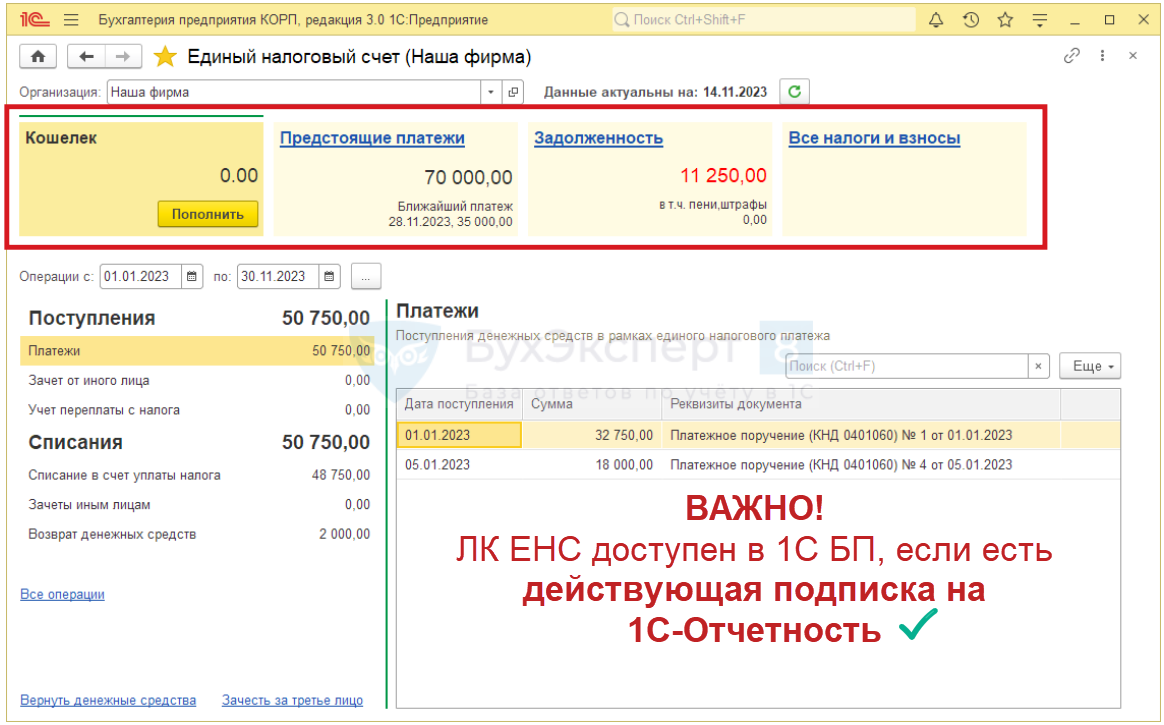

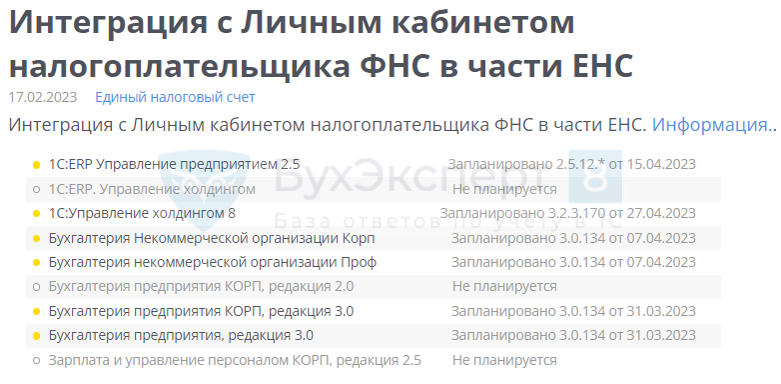

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов. При наличии подключенного сервиса «1С-Отчетность» уведомления можно отправить прямо из программы 1С.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

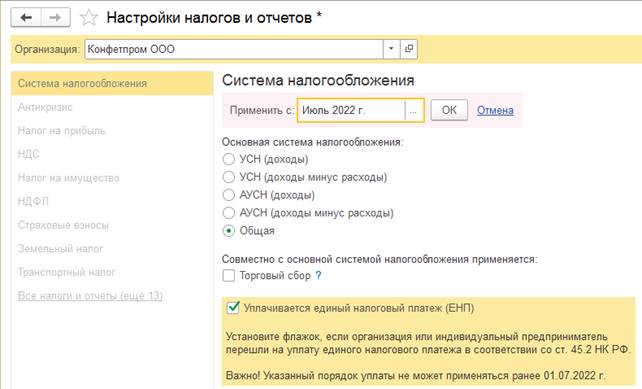

Эксперимент по переходу бизнеса на уплату налогов путем перечисления ЕНП стартовал 01.07.2022. Рассмотрим какие настройки и документы необходимо использовать при переходе на ЕНП.

Настройка уплаты ЕНП

Для включения функционал программы по ЕНП переходим в раздел «Главное — Налоги и отчеты — Система налогообложения» и установим флаг «Уплачивается единый налоговый платеж (ЕНП)».

После выполнения указанной настройки в разделе «Операции» появляются новые разделы:

По ссылке «Уведомления» осуществляется переход в форму списка документов «Уведомления об исчисленных суммах налогов». Из этого журнала можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из «Списка задач», из которого открывается «Помощник оформления документов».

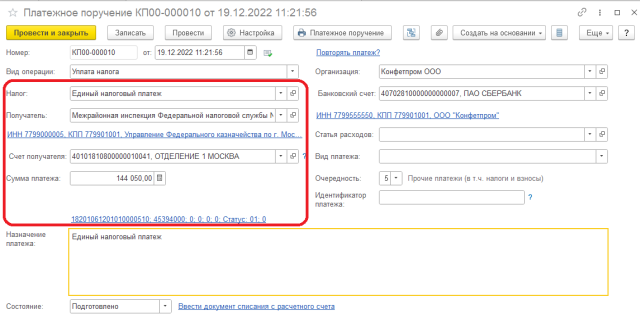

Сформируем платежные поручения на уплату ЕНП.

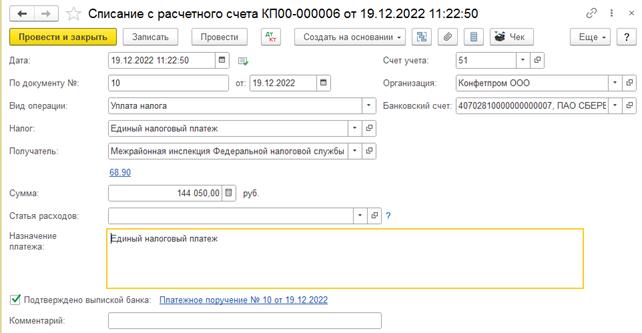

Оформим банковскую выписку и проверим проводки.

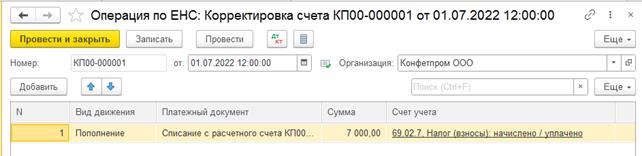

По ссылке «Операции по счету» осуществляется переход в форму списка операций по единому налоговому счету. По команде «Операция» можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС по состоянию на дату перехода на ЕНП.

Для переноса переплаты создаем операцию с видом «Корректировка счета»:

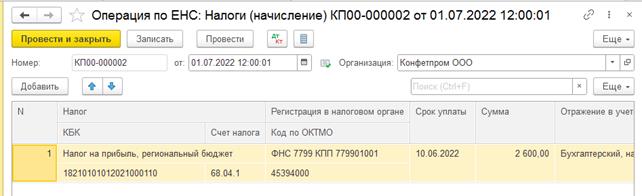

Для переноса недоимки создаем операцию с видом «Налоги (начисление)» или «Пени, штрафы (начисление)»:

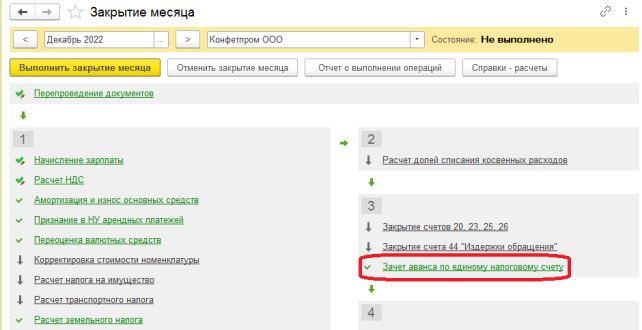

Начиная с июля 2022 года в обработку «Закрытие месяца» включена новая регламентная операция «Зачет аванса по единому налоговому счету» для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Регламентная операция формирует движения по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» с видом «Расход» (ЕНП засчитан в счет уплаты налогов и санкций). Движения с видом «Приход» были сформированы раньше при проведении документа «Уведомление об исчисленных суммах налогов».

Статья составлена специалистом нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

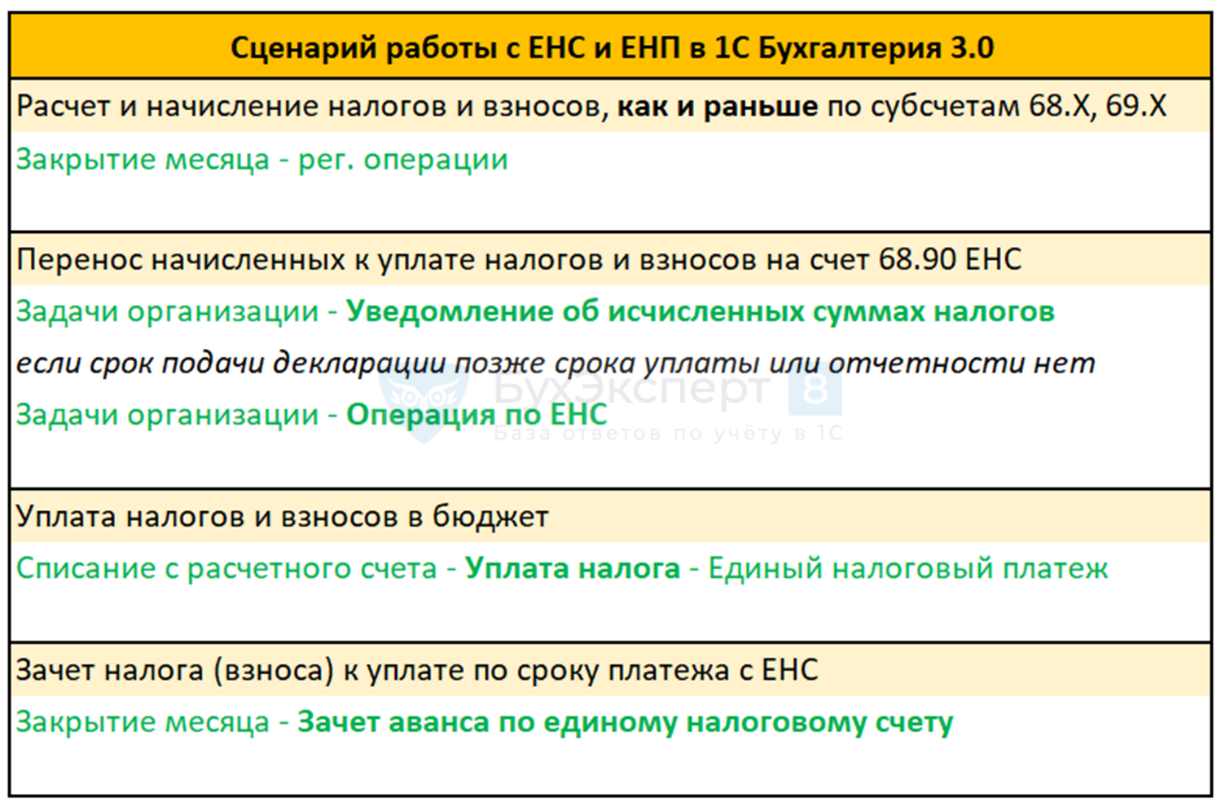

Сценарий работы с ЕНС и ЕНП в 1С

В автоматизация по ЕНП доступна с релиза 3.0.115 — дополнительные настройки для перехода на единый налоговый платеж не требуются.

Настроить работу с ЕНП в 1С нужно с 1 января 2023 года. Для ввода остатков используйте специальный Помощник по переходу на ЕНС. Как это сделать — рассказываем в материале Начало работы с ЕНП и ввод остатка по ЕНС в 1С

Шаг 1. Рассчитываем налоги и взносы в обычном порядке.

Шаг 2. Переносим начисления на ЕНС (68.90) документами Уведомление об исчисленных суммах налогов, Операция по единому налоговому счету — так формируется совокупная налоговая обязанность.

Шаг 3. ЕНП уплачиваем в бюджет так же, как и раньше платили налоги, но по новым единым реквизитам. Уплата отражается по Дт 68.90 и формируется сальдо ЕНС.

Шаг 4. Налоговая распределит поступивший платеж в счет совокупной обязанности. То же самое в программе 1С делает регламентная операция Зачет аванса по единому налоговому счету. Распределение уже идет только по регистрам ЕНС, не затрагивая счета БУ.

Подробный алгоритм здесь — Механизм начисления и уплаты ЕНП в 1С

Если появились операции, которые выходят за рамки обычного начисления и уплаты налогов, для их отражения используйте Операции по единому налоговому счету из раздела :

Подробно этот механизм разобран в статье — Операции по ЕНС в 1С

Уведомление по ЕНС в 1С

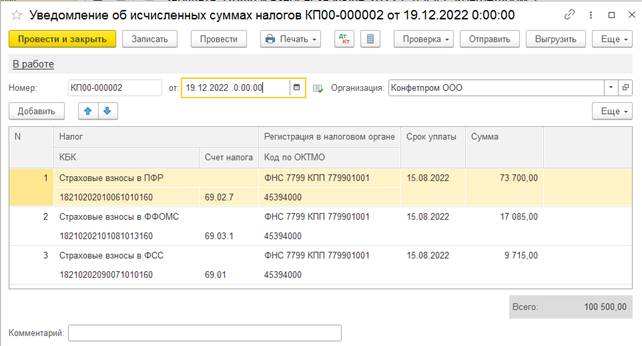

Уведомление об исчисленных суммах налогов – оформляется, когда есть обязанность представлять Уведомление в ИФНС (п. 9 ст. 58 НК РФ).

Уведомление об исчисленных суммах налогов – актуально для:

Назначение уведомления в 1С

Уведомление – промежуточная «отчетность», которая представляется в ИФНС до декларации и:

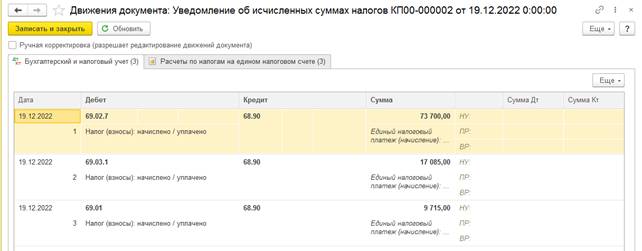

В регистрах 1С уведомление указывает сумму налога

с видом движения (+) Приход в регистре Расчеты по налогам на едином налоговом счете.

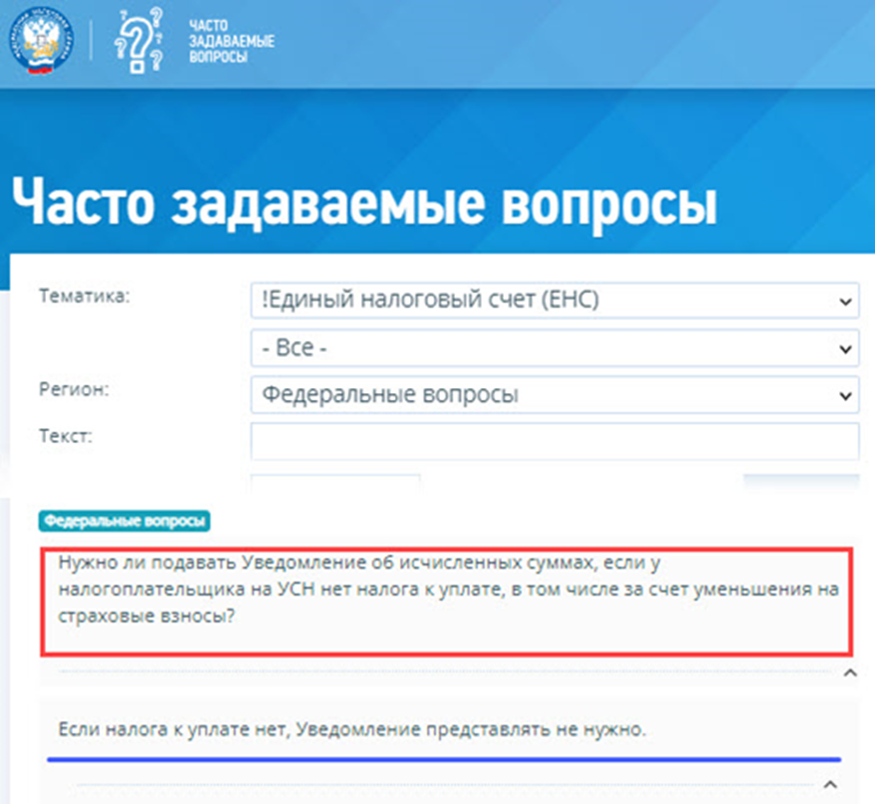

Нулевые уведомления по ЕНП не сдаются

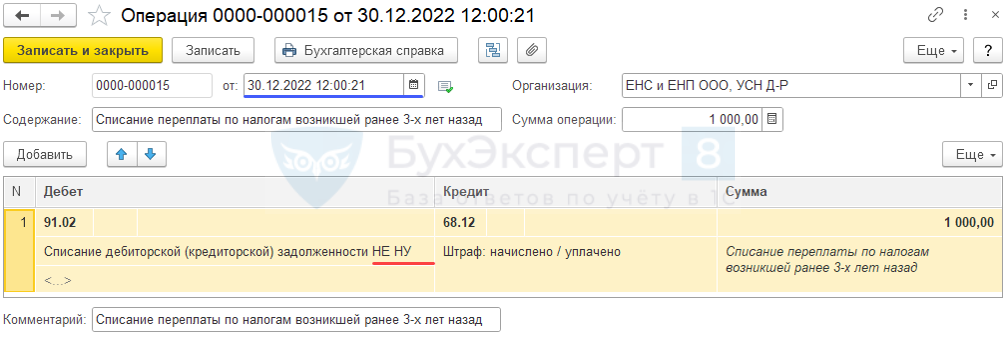

Списание налоговой переплаты свыше 3-х лет в 1С

Организация, УСН доходы-расходы, на 31.12.2022 имеет переплату, возникшую ранее 3 лет назад по

В соответствии с информационным сообщением ИФНС эта сумма не включается в сальдо ЕНС на 01.01.2023. Принято решение списать ее с учета

В целях УСН списание безнадежной дебиторской задолженности НЕ учитывается (п. 1 ст. 346.16 НК РФ, Письма Минфина от 23.06.2014 N 03-03-06/1/29799, 13.11.2007 N 03-11-04/2/274, п. 1 ст. 346.18 НК РФ)

Просроченная переплата – списать 30. 2022

В УСН, не зависимо от объекта налогообложения, НЕ расход

Операции – Операции, введенные вручную

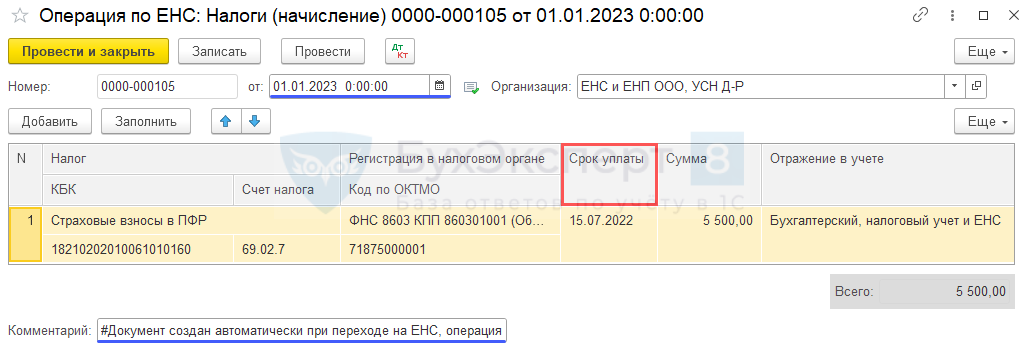

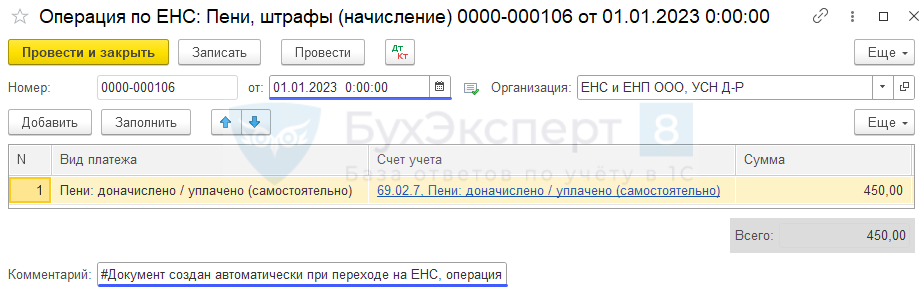

Организация, УСН доходы-расходы, на 31.12.2022 имеет задолженность по уплате СВ ОПС (69.02.7) в сумме:

Имеется переплата по УСН (68.12) в сумме:

01.01.2023 выполнен перенос задолженности и переплаты через

Переход на ЕНС – разово 01. 2023

важен для погашения долга с учетом ст. 45 НК РФ в . Начисление за декабрь 2022 сюда не попадает.

Операции – Помощник перехода на ЕНС

Ссылка Перенос расчетов по налоговым санкциям

По санкциям отдельный регистр ЕНС.

Если ссылки в Помощнике перехода зеленого цвета – ошибок нет

Ссылка Перенос переплат по налогам и взносам

Для ЕНС это уже не пени, а просто переплата.

Особенности отражения различных налогов на ЕНС

Каждый налог имеет свои особенности отражения совокупной обязанности на ЕНС, заполнения уведомлений и т. п., например:

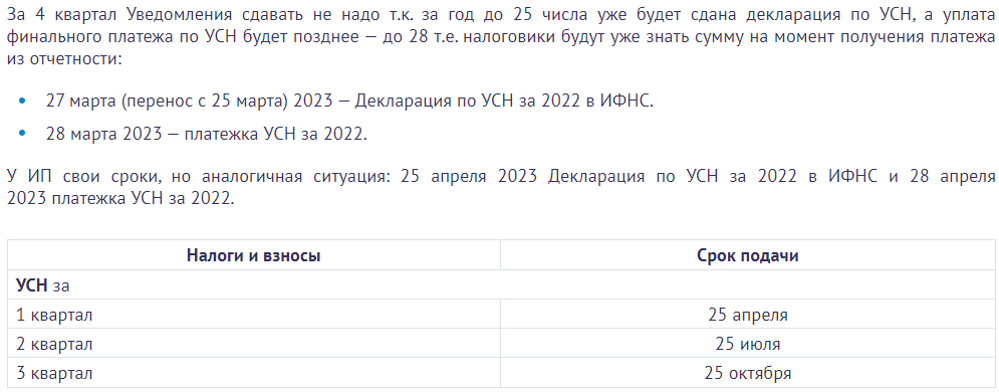

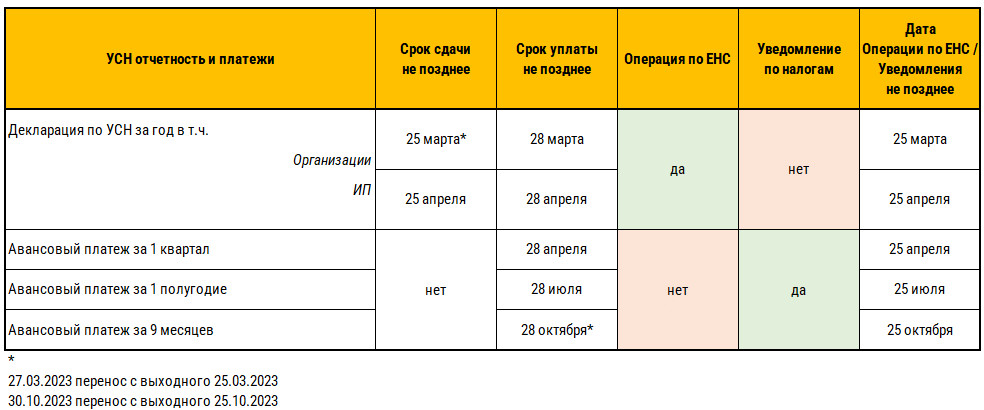

Контрольные сроки ЕНС-отчетности по УСН

На пени и штрафы Уведомления по ЕНС НЕ сдаются в налоговую.

Сроки уплаты УСН в 2023

Авансы и налог по УСН в 2023 уплачивают (п. 7 ст. 346.21 НК РФ)

Сроки уведомлений по УСН в 2023

Если оплата через ПП «по-старому» Уведомление по ЕНС не требуется (актуально для 2023).

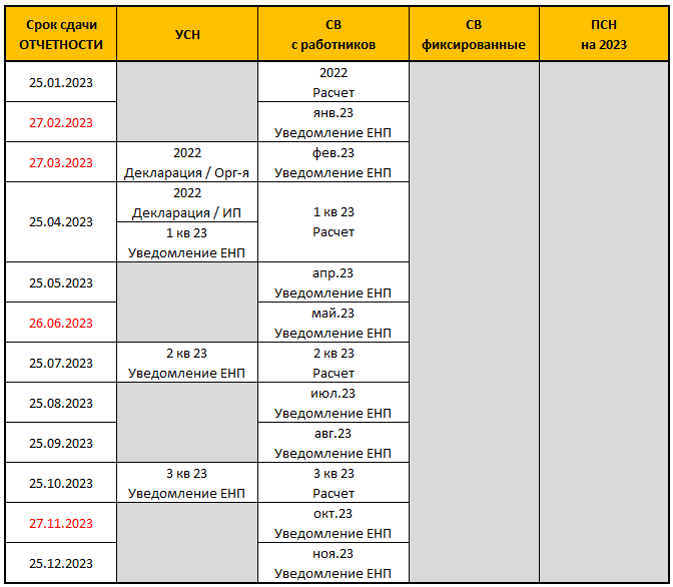

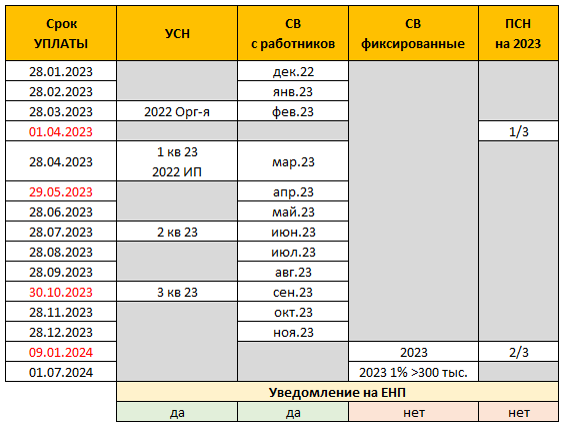

Контрольные сроки по УСН-отчетности + СВ + ПСН в 2023

Промо страница ЕНС

Сайт ФНС – Промо страница ЕНС

Соц сети ФНС

Сайт ФНС – Соц сети

Личный кабинет ЮЛ – интерфейс ЕНС

Сайт ФНС – Личный кабинет налогоплательщика

Необходимо дождаться загрузки данных по ЕНС и провести сверку расчетов по налогам и взносам.

По всем вопросам

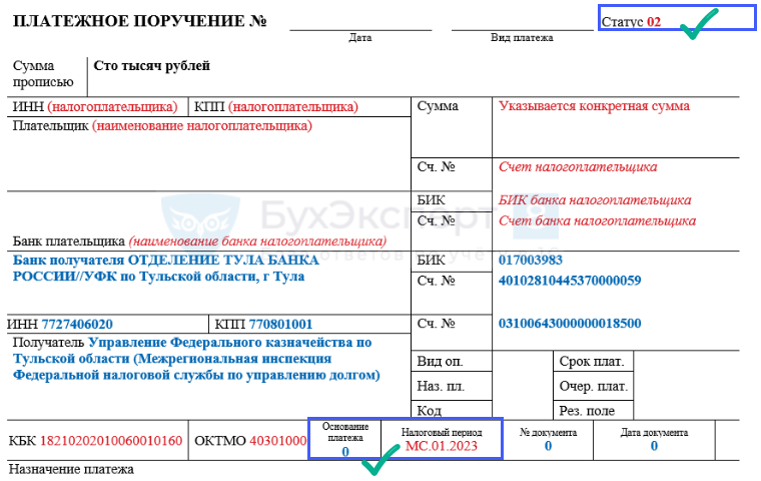

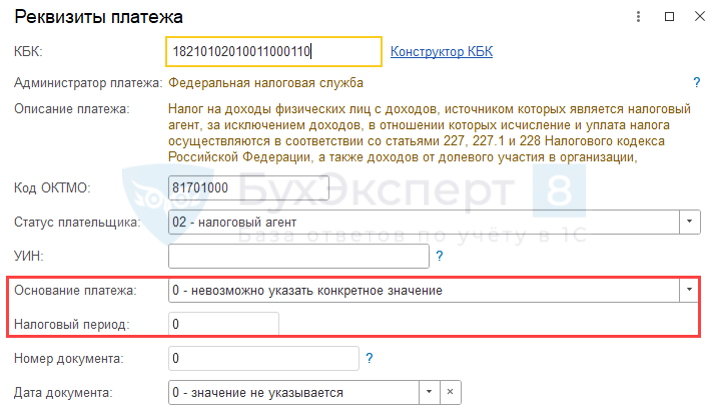

КБК для УСН в 2023

Общие КБК для организаций и ИП для Уведомлений по ЕНС в части УСН и для ПП «по-старому»

При уплате УСН в составе ЕНП применяется один КБК ЕНП

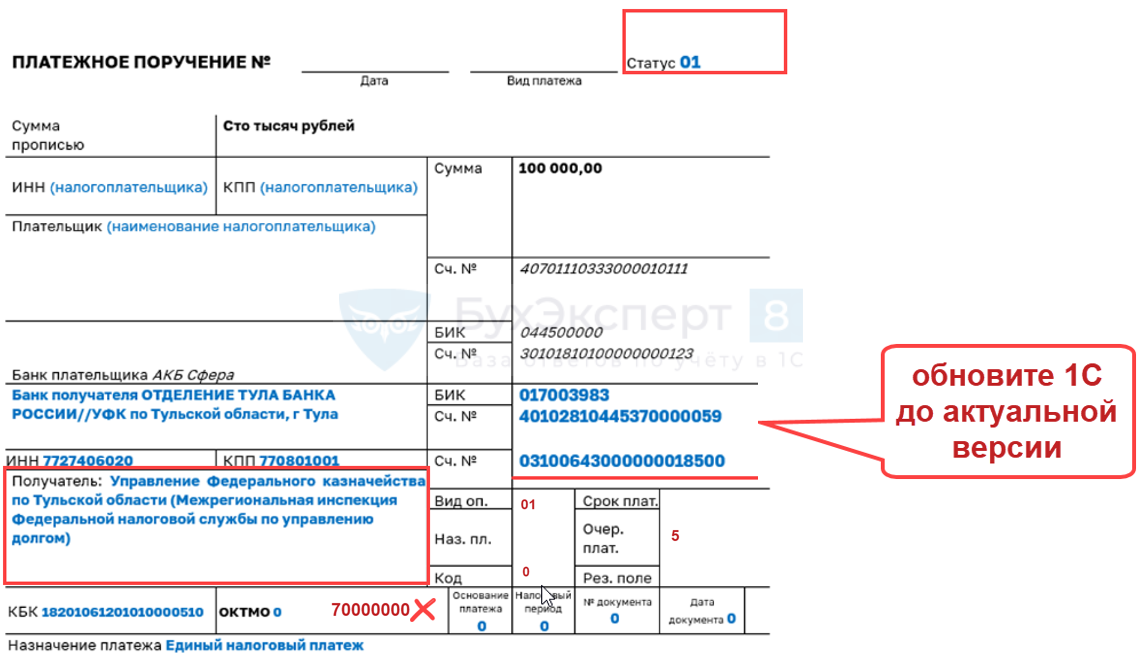

Платежки по-старому в 2023 из 1С

Банк и касса — Платежные поручения — Создать

Вид операции — Уплата налогов

Налог — Показать все и перейти в этот перечень

Здесь справа Еще — Выбрать из полного списка

Статус плательщика – 02 (01 – это не «Уведомление», а ЕНП)

Если применяются ПП со статусом 02, то Уведомления об исчисленных суммах налогов сдавать НЕ надо.

Платежи в бюджет

Вступает в силу с 11.02.2023

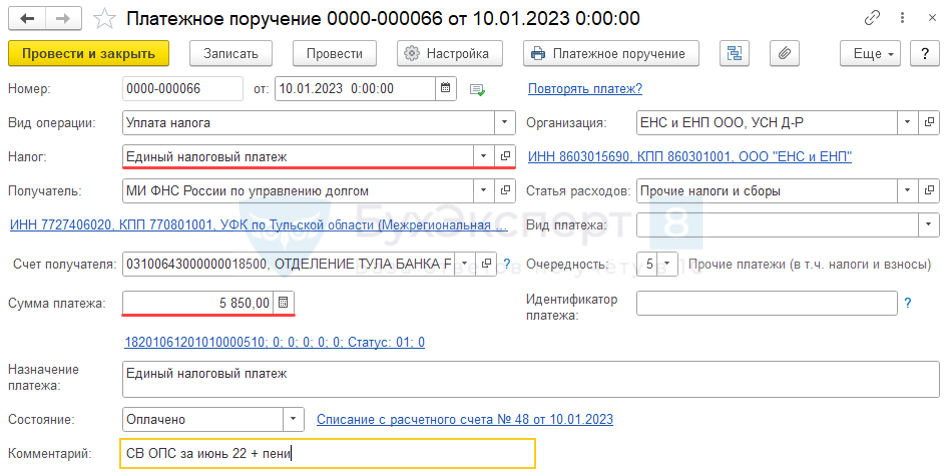

10.01.2023 Организация погасила задолженность по уплате СВ ОПС (69.02.7) в сумме 5 850 руб. в т.ч.:

Задолженность отражена по Кт 68.90.

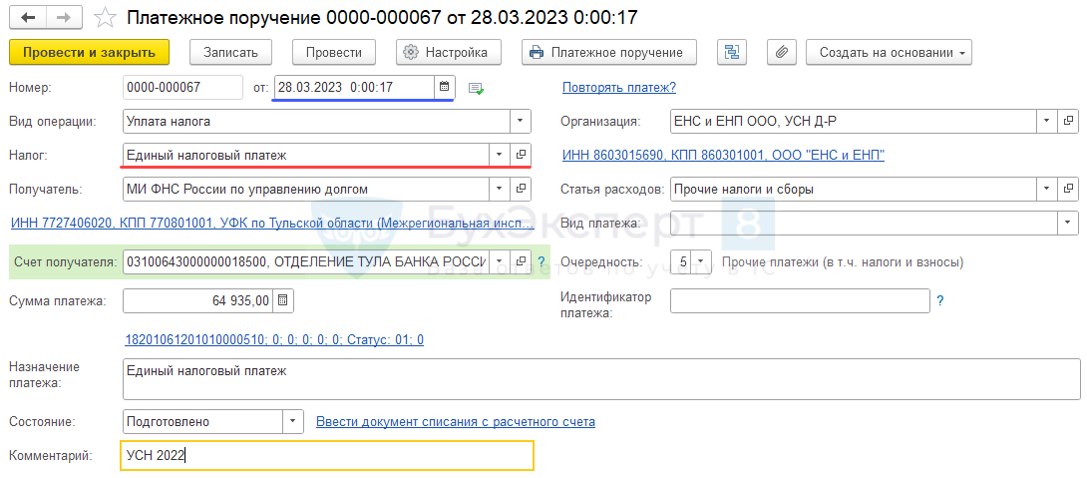

Уплата ЕНП – общее ПП на всю сумму долга

Отдельной платежки на налоговые санкции НЕТ

Банк и касса – Платежные поручения – Оплатить – Начисленные налоги и взносы

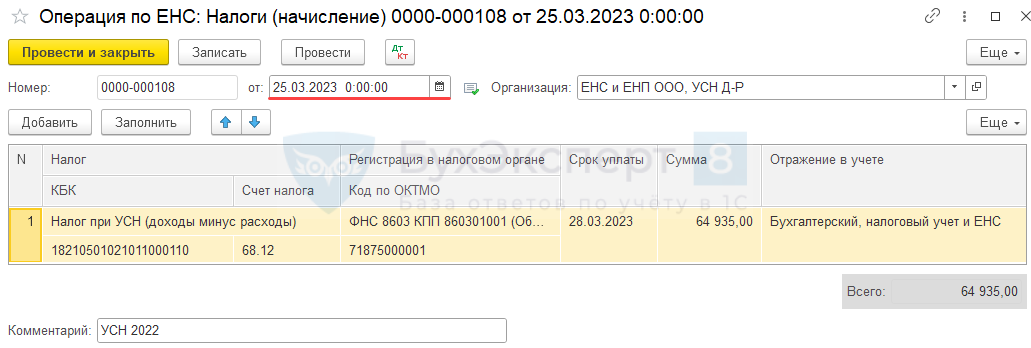

Перенос налогов на ЕНС и их оплата в 1С

Организация, УСН доходы-расходы, подготовила декларацию по УСН за 2022 по сроку сдачи 27.03.2023 (перенос с 25-го: выходной, п. 7 ст. 346.21 НК РФ).

По данным декларации сумма УСН к уплате:

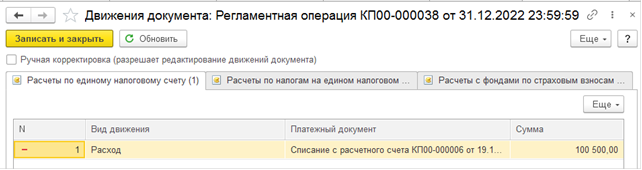

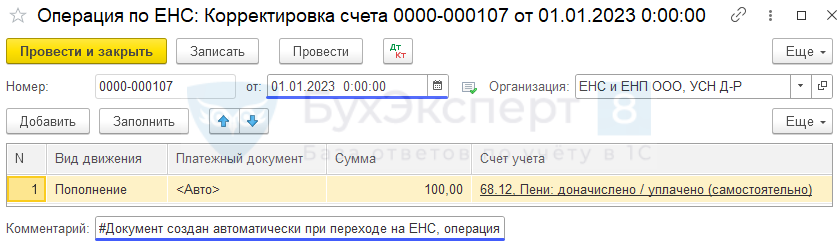

Операция по ЕНС – начисление по году

Главное – Задачи организации

Кнопок и – НЕТ 🙂

Отправка Уведомления в налоговую НЕ требуется.

Перечень случаев, когда платеж считается исполненным – п. 7 ст. 45 НК РФ.

Очередность распределения ЕНС – п. 8 ст. 45 НК РФ.

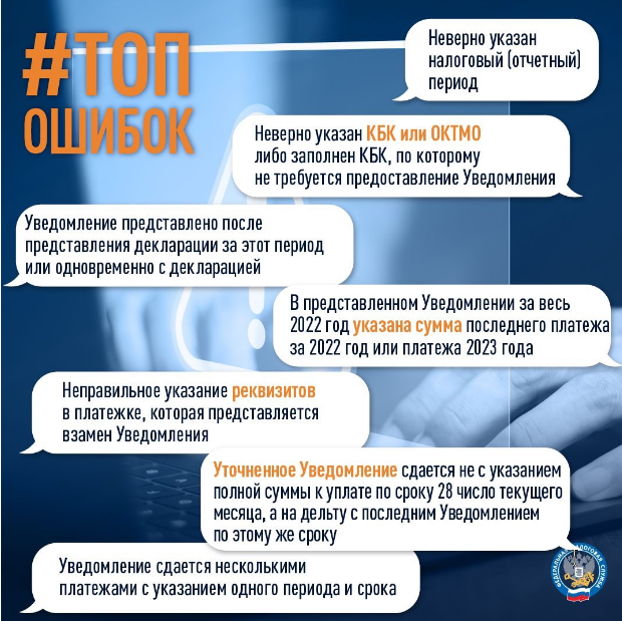

Поиск и исправление ошибок

Наиболее распространенные ошибки и заблуждения по ЕНП и ЕНС разобраны в материалах ниже.

Все ошибки можно разделить на две большие категории:

Важно не только отправить в ИФНС новое исправленное Уведомление по ЕНП, но и корректно внести правки в 1С.