На сегодняшний день обычная 3 группа единого налога для юрлиц – это уплата налога в размере 3% или 5% от полученного дохода. Упрощенность бухгалтерского учета и уменьшение налогов не устраняет необходимость таких плательщиков своевременно и правильно сформировать и подать декларацию. Сегодня об этом в консультации

Які податкові пільги скасують через завершення карантину

Единый социальный взнос на общеобязательное государственное социальное страхование (сокр. ЕСВ, укр. Єдиний соціальний внесок) — консолидированный страховой взнос в Украине, сбор которого осуществляется в системе общеобязательного государственного социального страхования в обязательном порядке и на регулярной основе. Основные положения, определяющие порядок сбора ЕСВ, установлены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» № 2464-VI от 8.07.2010 (вступил в силу с 01.01.2011).

Единый социальный взнос подлежит уплате в Пенсионный фонд Украины. Он заменил собой четыре ранее существовавших обязательных государственных социальных сбора: пенсионный, «безработицу», соцстрах (больничные), «несчастный случай». Ставки ЕСВ дифференцированы в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности. В частности, для физических лиц – предпринимателей он составляет 34,7%.

Следует отметить, что с 1 января 2015 работодатели обязаны уплачивать размер ЕСВ не меньше минимального (размер которого рассчитывается исходя из минимальной заработной платы), независимо от суммы начисленной заработной платы.

Также следует учесть, что в соответствии с пп.4 п.2 ст.41 Бюджетного кодекса до вступления в силу Закона о Государственном бюджете Украины на текущий бюджетный период минимальная заработная плата применяется в размерах и на условиях, действовавших в декабре предыдущего бюджетного периода.

- Доходов не было – нужно ли подавать пустую декларацию

- Отчетный период для тех, кто стал единщиком в 2023 году

- Чем отличается форма декларации по единому налогу 2023

- Декларация 3 группа 2023

- Как подать декларацию по единому налогу

- Пример заполнения декларации для 3 группы (юрлица)

- Скачать бланк отчета по ЕСВ

- Терміни сплати ЄСВ, розмір внеску, кому треба сплачувати

- Основные изменения в уплате ЕСВ

- Когда плательщик единого налога подает еще и декларацию по налогу на прибыль

- Алгоритм заполнения декларации для 3 группы (юрлица)

- Финансовая отчетность и декларация

Доходов не было – нужно ли подавать пустую декларацию

Если доходов нет, то лучше подать пустую, то есть нулевую декларацию. Вообще если объекта налогообложения не было, нет показателей для декларирования, то декларацию можно не подавать – основанием является п. 49.2 НК. И с этим будто согласны налоговики (разъяснение ГНС ВИР 108.01.05). И ключевое здесь – показатели для декларирования. Можно ли быть уверенным, что их действительно нет? Обратите внимание: если показатели были хотя бы за один квартал, то дальнейшие декларации не могут быть «нулевыми», ведь они содержат накапливаемые итоги. Декларация за полугодие содержит данные по декларации за I квартал и суммарный объем дохода. Кроме того, если позже обнаружится ошибка, например определенный доход был, то встанет вопрос исправления такого периода и минимизации штрафа. Если на счет предприятия или в кассу вообще за квартал не поступало средств,

Следовательно, если нет уверенности – декларацию лучше подать, ведь подготовка и подача «нулевой» декларации у бухгалтера много времени не занимает. Позже, если обнаружится ошибка по поводу такого периода, то ее проще будет исправить.

Отчетный период для тех, кто стал единщиком в 2023 году

Если единщик стал таким только в 2023 году, то начало отчетного года для него определяем по следующим правилам:

Чем отличается форма декларации по единому налогу 2023

Прежде чем подробно рассматривать, как заполнять декларацию по единому налогу для юрлиц, сначала выясним, что в ней изменилось последними двумя указами Минфина, которые упоминались ранее. Изменения были следующие:

Таким образом, для тех плательщиков единого налога, которые не определяют МНО, обновление декларации и появление приложения к ней особого значения не имеют. Эта форма декларации впервые используется при отчетности за I квартал 2023 года. Правда, те единщики, которые должны были определять МНО, должны были использовать ее еще при отчетности за 2022 год.

Фізособи, зокрема громадяни України, які через війну зараз мешкають за кордоном, шукають способів провадити підприємницьку діяльність як ФОПи в Україні. Експерти системи «Експертус Головбух» на прикладі конкретних робочих ситуацій підкажуть, як правильно організувати таку діяльність, уникнути подвійного оподаткування та інших негативних наслідків

Декларация 3 группа 2023

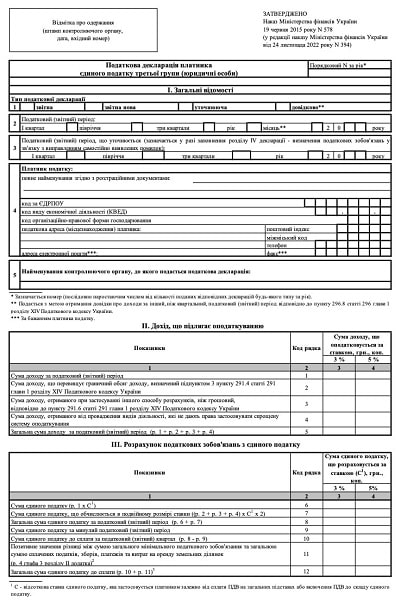

Налоговая декларация плательщика единого налога юридического лица 3 группа утверждена приказом Минфина от 19.06.2015 г. № 578. Форма декларации несколько раз обновлялась и сегодня действует та, какая из приказа Минфина от 24.11.2022 г. № 394 (в редакции приказа Минфина от 15.12.2022 г. № 438). Формат данной формы в электронном кабинете таков J0135708 (действует с 30 декабря 2022 года).

Декларация по единому налогу для юрлиц отличается от той, которую представляют физлица 3 группы. Однако общие требования к ним совпадают. Данную форму все равно применяют как плательщики НДС со ставкой единого налога 3%, так и неплательщики, уплачивающие единый налог по ставке 5%.

Декларация для единоналожника 3 группы подается ежеквартально в 40-дневный период (п. 296.3 НК и п. 49.18.2 НК). Таким образом, конечной датой подачи декларации за I квартал 2023 года является 10 мая 2023 включительно. Сумма единого налога должна быть уплачена не позднее 19 мая 2023 г.

Однако кроме обычной 3 группы на сегодняшний день существует спецгруппа в пределах 3 группы с уплатой единого налога по ставке 2% без уплаты НДС. Для спецгруппников есть отдельная форма декларации – как ее заполнять читайте в отдельном материале Как заполнить декларацию единщика по ставке 2%. В отличие от обычной декларации, эта декларация для спецгруппы используется как юрлицами, так и ФЛП. Спецгруппа 2% временная и похоже, что с 01 июля 2023 года или вскоре она будет отменена.

Актуальная для 2023 года форма налоговой декларации для предприятий – плательщиков единого налога обычной 3 группы приведена ниже.

Консультація допоможе платникам на загальній і спрощеній системах оподаткування правильно показати у бухобліку та фінзвітності розрахунки за МПЗ

Как подать декларацию по единому налогу

Декларация плательщика единого налога подается по местонахождению (п. 45.1 НК). Однако, если единщик в отчетном периоде изменил свой налоговый адрес, перейдя из одного административного района в другой, то до конца года все равно подавать декларацию и уплачивать налог нужно по старому адресу (п. 10.13 Порядка учета налогоплательщиков и сборов по приказу Минфина от 09.12.2011 г. № 1588).

Подать декларацию можно одним из трех вариантов:

Если юридическое лицо — плательщик единого налога третьей группы в декларациях за предыдущий отчетный период занизило сумму налоговых обязательств, то важно исправить такие ошибки и самостоятельно рассчитать штраф и пеню.

Пример заполнения декларации для 3 группы (юрлица)

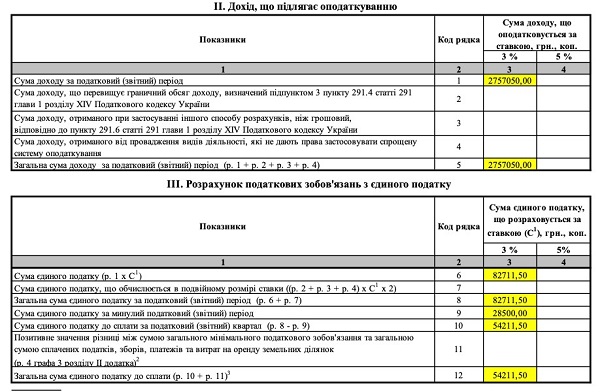

Пусть за первое полугодие 2023 года предприятие, производящее офисную мебель и уплачивающее единый налог по ставке 3%, имело следующие доходы:

Запрещенных для единого налога не было, а по результатам I квартала 2023 было уже начислено 28500 грн единого налога.

Сумма дохода для отражения в декларации за первое полугодие 2023 равна:

2307050 + 450000 = 2757050

Посчитанную сумму дохода и заносим в ряд. 1 цв. 3 раздела II декларации.

Образец заполненной декларации плательщика единого налога для 3 группы (юрлица) приведен ниже.

Скачать бланк отчета по ЕСВ

Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до органів доходів і зборів (дод. 4):

Терміни сплати ЄСВ, розмір внеску, кому треба сплачувати

Єдиний внесок для зазначених платників встановлюється у розмірі 34,7 відсотка. Граничний термін сплати єдиного внеску фізичними особами — підприємцями, які обрали спрощену систему оподаткування — 19 число місяця, що настає за кварталом, за який сплачується єдиний внесок.

У разі якщо останній день сплати єдиного внеску припадає на вихідний, святковий день чи інший неробочий день, то останнім днем таких строків сплати єдиного внеску вважається перший робочий день, що настає за вихідним або святковим днем (пункт і 1 розділу IV Інструкції № 449).

Основные изменения в уплате ЕСВ

Видео ниже содержит полезную информацию о изменениях в законодательстве Украины, которые коснулись единого взноса. Разъяснения дает заместитель начальника ГУ ДФС Тернопольского области Господарик Сергей.

Напомним, что ЗУ от 6.12.2016 под номером 1774 были внесены изменения по уплате и начислению ЕСВ. Изменения вступили в силу 1.01.2017 года.

Когда плательщик единого налога подает еще и декларацию по налогу на прибыль

Декларацию по налогу на прибыль плательщик единого налога 3 группы подает в случае, если произвел выплату нерезиденту и уплатил налог на доходы нерезидента (он же – налог на репатриацию). В таком случае единщику нужно заполнить Приложение ПН, а также перенести информацию из него в строк 23 и 25 декларации по налогу на прибыль, заполнить ее заглавные и заключительные части. Других показателей в таком случае в декларацию не вносят.

Если выплачиваете проценты нерезидентам, удержите с них налог на репатриацию. Для этого учитывайте, какие ставки налога применяют, какие международные договоры учитывать, а также на то, что существует возможность освободиться от налогообложения.

Консультація зорієнтує, як податківці здійснюють контроль за прибутками платників податків із 9 червня. Ознайомтеся з матеріалом, щоб знати, які питання перевіряють та які помилки і ризики можуть виникати у платників. Так уникнете неприємних сюрпризів

Алгоритм заполнения декларации для 3 группы (юрлица)

Юрлицо на едином налоге 3 группы заполняет заглавную часть декларации, разделы ІІ и ІІІ. Раздел IV заполняется при исправлении ошибки в декларациях за прошлые отчетные периоды.

Что касается заполнения строк, по которым данные отсутствуют, то необходимо руководствоваться следующим правилом:

Заполнение декларации происходит накоплено, то есть за I квартал, за I+II кварталы (полугодие), за I+II+III кварталы (три квартала) и за в целом за год. Поэтому будьте внимательны, ведь ошибка в одном периоде может «перейти» к другим периодам. Единица измерения – гривна с копейками. Подробно, как заполнить каждую строчку декларации единого налога для юрлица приведены в таблице ниже.

Финансовая отчетность и декларация

Финансовая отчетность в декларацию плательщика единого налога подавать не нужно, что следует из п. 46.2 НК. Вопрос встает, так как финансовую отчетность в декларацию подают плательщики налога на прибыль данеприбыльцы.