Конец 2022 года ознаменовался вхождением в состав РФ четырех новых субъектов: ЛНД, ДНР, Запорожской и Херсонской областей. Став частью России, эти регионы могут теперь применять нормы законодательства РФ, в том числе и в части ведения предпринимательской деятельности.

Иллюстрация: Вера Ревина/Клерк.ру

Разберем, какие особенности налогообложения предусмотрены в новых регионах в 2023 году.

- Системы налогообложения новых регионов

- Общая система налогообложения

- Переходные положения для бизнеса после присоединения к РФ

- Упрощенная система налогообложения

- Патентная система налогообложения

- Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН, сельхозналог)

- Налог на профессиональный доход

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- 1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

- Как сдавать налоговую отчётность с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Как платить налоги с 2023 года

- Методы оптимизации налогов

- Получите бесплатные чек-листы для ОСНО и УСН!

- На какие платежи не распространяется новый порядок

- Можно ли не переходить на ЕНП с 2023 года

- Переплаты и недоимки после перехода на ЕНС

- Как и когда пополнять ЕНС

- Как вычитать страховые взносы из налога на ЕНП

- Новые правила уплаты НДФЛ с 2023 года

Системы налогообложения новых регионов

С 1 января 2023 года все субъекты предпринимательства в новых регионах РФ обязаны соблюдать нормы налогового законодательства России. Впервые созданные организации и ИП применяют нормы НК с даты создания, а вот для действующих компаний и ИП на ОСНО установлены некоторые переходные положения.

Также как и по всей России, в новых субъектах РФ доступны к применению пяти налоговых режимов:

Самый невыгодный для субъектов МСП режим налогообложения. ОСНО применяют чаще всего ИП и организации, которые не имеют возможности работать на спецрежимах из-за превышения лимитов по ним, а также бизнес, который участвует в цепочке возмещения НДС либо имеет льготы по налогу на прибыль. Уплате на ОСНО подлежат три налога: НДС, налог на прибыль (НДФЛ) и налог на имущество.

Один из самых популярных режимов налогообложения для малого и среднего бизнеса. Характеризуется довольно высокими лимитами по годовому доходу и численности сотрудников. Работа на УСН освобождает бизнесмена от уплаты основной триады налогов ОСНО: НДС, налога на прибыль (НДФЛ) и налога на имущество. Что, в свою очередь, не требует сдачи большого количества отчетности.

Самая выгодная система налогообложения для сельхозпроизводителей. Предполагает низкую ставку по налогу и довольно простой учет. Применение ЕСХН, не освобождает ИП или организацию от уплаты НДС, но при небольших доходах можно получить льготу и не платить его. На ЕСХН не нужно платить налог на прибыль (НДФЛ) и налог на имущество.

Тоже довольно популярный режим налогообложения для сферы услуг, перевозок, розничной торговли и общепита. Особенность ПСН заключается в том, что применять его могут только ИП. Налог на этом режиме уплачивается не от фактического, а от потенциально возможного дохода.

Режим налогообложения доступный только для физических лиц и ИП. В некоторых случаях самый выгодный по налоговой нагрузке среди всех прочих спецрежимов. Применение НПД освобождает самозанятого от уплаты страховых взносов, сдачи отчетности и применения ККТ.

Все указанные выше системы налогообложения, кроме ОСНО, начали действовать в ЛНР, ДНР, Херсонской и Запорожской областях с 1 января 2023 года.

Общая система налогообложения

Приведем основные особенности применения этой системы налогообложения.

ОСНО или общая система налогообложения – основной режим налогообложения, на который по умолчанию переводятся все организации и ИП, которые не определились с выбором спецрежима.

Как уже было сказано выше, применяют ОСНО организации и ИП:

На ОСНО переводятся ИП и организации, которые не успели перейти на спецрежим после регистрации бизнеса или утратившие право на него.

Отдельного порядка перехода на ОСНО нет: ИП или организации, которые применяют спецрежим, направляют в налоговую инспекцию по месту учета уведомление об отказе в его применении (актуально для УСН и ЕСХН). ИП на ПСН ничего в налоговую не сдают, им нужно дождаться окончания срока действия патента.

Платится по трем основным ставкам: 0%, 10% и 20%. НДС от реализации можно уменьшить на налоговые вычеты по этому налогу. Если в результате образуется сумма к возмещению, ее можно вернуть из бюджета.

Налог платится по итогам квартала до 28 числа каждого месяца. То есть за 1 квартал 2023 года НДС нужно будет оплатить 3 частями по ⅓ от суммы налога: до 28 апреля, до 28 мая и 28 июня. Отчетность сдается ежеквартально – до 25 числа месяца, следующего за прошедшим кварталом и только в электронной форме по ТКС (телекоммуникационным каналам связи).

С сервисом электронной сдачи отчетности от компании «Бизнес-легко!» риски получения штрафов сводятся к нулю. СБИС подсказывает, что, когда и куда сдавать. В системе составляется индивидуальный календарь и сервис напоминает о сдаче электронной отчетности онлайн. В календарь включается только актуальная отчетность для конкретной системы налогообложения.

Налог на прибыль уплачивается только организациями, ИП платят НДФЛ. Ставка по налогу на прибыль составляет 20% и рассчитывается налог исходя из полученной компанией прибыли. По налогу на прибыль уплачиваются авансовые платежи и налог по итогам года. Авансовые платежи перечисляются в бюджет одним из трех способов: поквартально без уплаты ежемесячных платежей, поквартально с ежемесячными платежами и ежемесячно – по фактической прибыли. Отчетность сдается по итогам каждого налогового и отчетного периода.

С НДФЛ все немного проще. Ставка налога составляет 13% или 15% (с дохода свыше 5 000 000 руб.). Налог платится по итогам года, а в течение года ИП платит авансовые платежи. Декларация сдается один раз – по итогам года – до 30 апреля.

Форма не доступна

Переходные положения для бизнеса после присоединения к РФ

Для тех бизнесменов, что применяли ОСНО до присоединения к России, действуют переходные положения:

Если товары приобрели до 01.01.2023 и учли при реализации, но использовали для реализации или производства уже после 1 января 2023 года, то база по НДС определяется как разница между стоимостью реализованных товаров с учетом налога и стоимостью приобретения указанных товаров с учетом налога (кроме имущества, подлежащего амортизации). НДС при этом рассчитывается по ставкам от 9.09%, 16,67% или 0% в случаях, предусмотренных ст. 164 НК.

Декларация по НДС, а также журналы учета полученных и выставленных счетов-фактур могут предоставлять в ИФНС не только в электронной форме, но и на бумаге. С 1 января 2023 года отчетность по НДС представляется в налоговую инспекцию только в электронном формате.

Срок уплаты налога за последний налоговый период до вхождения в состав России – не позднее 10 рабочих дней со дня истечения срока представления налоговой отчетности. Отчетность по налогу на прибыль представляется в ИФНС по месту нахождения организации и ее ОП.

Ранее отраженные в расходах или доходах суммы нельзя повторно включить туда. Если же они не были учтены до момента присоединения субъекта к РФ, и дата их признания прошла, то они учитываются единовременно в первом отчетном периоде.

По амортизируемому имуществу действуют особые правила учета и начисления амортизации.

Упрощенная система налогообложения

УСН утверждена на территории присоединенных субъектов РФ правовыми актами:

Для большинства субъектов МСП – это самый оптимальный режим налогообложения и по налоговой нагрузке и по условиям его применения.

Отличительные особенности применения УСН:

Сервис СБИС предоставляет возможность отправки отчетности во все государственные органы. Система проверит все контрольные соотношения, по которым отчеты проверяют сами госорганы. Риск отправки документа с ошибкой – исключен.

Для удобства восприятия информации покажем основную информацию об УСН на новых территориях в виде таблицы.

Не знаете, какую кассу выбрать и что лучше подойдет вашему бизнесу – ждем вас в «Бизнес-легко!». Специалисты предложат вам готовые решения для вашего бизнеса.

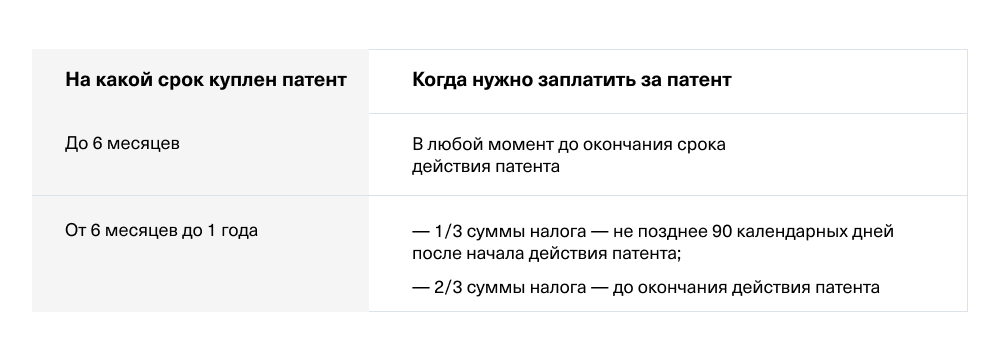

Патентная система налогообложения

Доступна к применению во всех новых регионах РФ с 1 января 2023 года:

На территории Херсонской и Запорожской областях для впервые зарегистрировавшихся с 1 января 2023 года ИП действует ставка 0% (налог платить не нужно), если они осуществляют деятельность в следующих сферах:

Особенности применения ПСН заключаются в следующем:

Покажем основные особенности применения ПСН в виде таблицы

Актуальные формы бухгалтерских и налоговых отчетов, направляемых в государственные органы, вы всегда можете найти в сервисе СБИС.

Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН, сельхозналог)

Оптимальный выбор для сельскохозяйственных товаропроизводителей. Его отличительная особенность заключается в низкой налоговой нагрузке и возможности учета расходов при расчете налоговой базы.

Сельхозпроизводитель для целей применения ЕСХН (кто может применять этот режим) – организация или ИП, доход от сельхоздеятельности которых составляет не менее 70% от общего объема доходов. Рыбохозяйственные организации и ИП также могут применять ЕСХН, если доход от реализации рыбной продукции составляет не менее 70% от общего объема доходов, а количество работников не превышает 300 человек.

Сельхозпродукция – продукция растениеводства, сельского и лесного хозяйства, животноводства (в т. ч. полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов).

Подробнее о том, кто вправе применять ЕСХН и каким критериям должна отвечать с/х продукция, можно прочитать в ст. 346.2 НК.

Этот режим налогообложения доступен к применению во всех новых регионах РФ с 1 января 2023 года:

Рассмотрим особенности применения режима в табличном формате.

Боитесь ошибиться при заполнении отчетности в государственные органы? Заполняйте ее в электронной форме в сервисе СБИС. В программу встроен помощник по проверке вносимых данных. СБИС также автоматически заполнит поля, данных в которых рассчитываются из предыдущих отчетов, и проверит все контрольные соотношения.

Налог на профессиональный доход

Относительно новый режим налогообложения, получивший большую популярность среди физических лиц и ИП. Привлекателен он тем, что на нем самозанятые не сдают отчетность, не платят страховые взносы и не обязаны применять ККТ.

Применять НПД могут только физические лица или ИП. Организации перейти на этот режим не могут.

НПД доступен к применению во всех новых регионах РФ с 1 января 2023 года:

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

1500/aHR0cHM6Ly9saDMu/Z29vZ2xldXNlcmNv/bnRlbnQuY29tL0s0/c0pSUXEzeDBVVUow/c0U1bnNadW52MDE0/MWxlckVGMTBtR0RL/S0tsWkVsZW4yVURf/LVc3T1pHUXljZE9W/TGJLSTNKWHFzNEJZ/ZHFwNFd5cFFldHkx/cjRkX3NVWFNVeFQ5/ODJGVXJObXhGMHFP/bENPNTI2NXFrYVZG/VnhuaXo3QWpQdUhp/bjJmUWlqbFMzSmJi/b09yb1VtaXFZMkVB/R0hvT2VjSzhnNV9T/ZE5RZ3o2VDhNLXZO/OXFyZy1r. webp 1500w» data-origin=»https

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

Методы оптимизации налогов

Как законно снизить налоговую нагрузку

Получите бесплатные чек-листы для ОСНО и УСН!

Оставьте заявку в форме ниже, и мы вышлем вам их

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

В связи с этими изменениями появится и новая форма