Рассмотрев вопрос, мы пришли к следующему выводу: Индивидуальный предприниматель должен уплачивать налог на имущество по объектам недвижимости, включенным в Перечень, формируемый уполномоченным органом исполнительной власти субъекта РФ, налоговая база по которым определяется как их кадастровая стоимость.

Рекомендуем также ознакомиться с материалами: — Энциклопедия решений. Как платить налог на имущество организаций при УСН; — Энциклопедия решений. Освобождение от налога на имущество физлиц ИП, применяющих спецрежимы и использующих имущество для предпринимательской деятельности; — Энциклопедия решений. Налогообложение недвижимого имущества организаций по кадастровой стоимости.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Коренева Ольга

Ответ прошел контроль качества

6 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

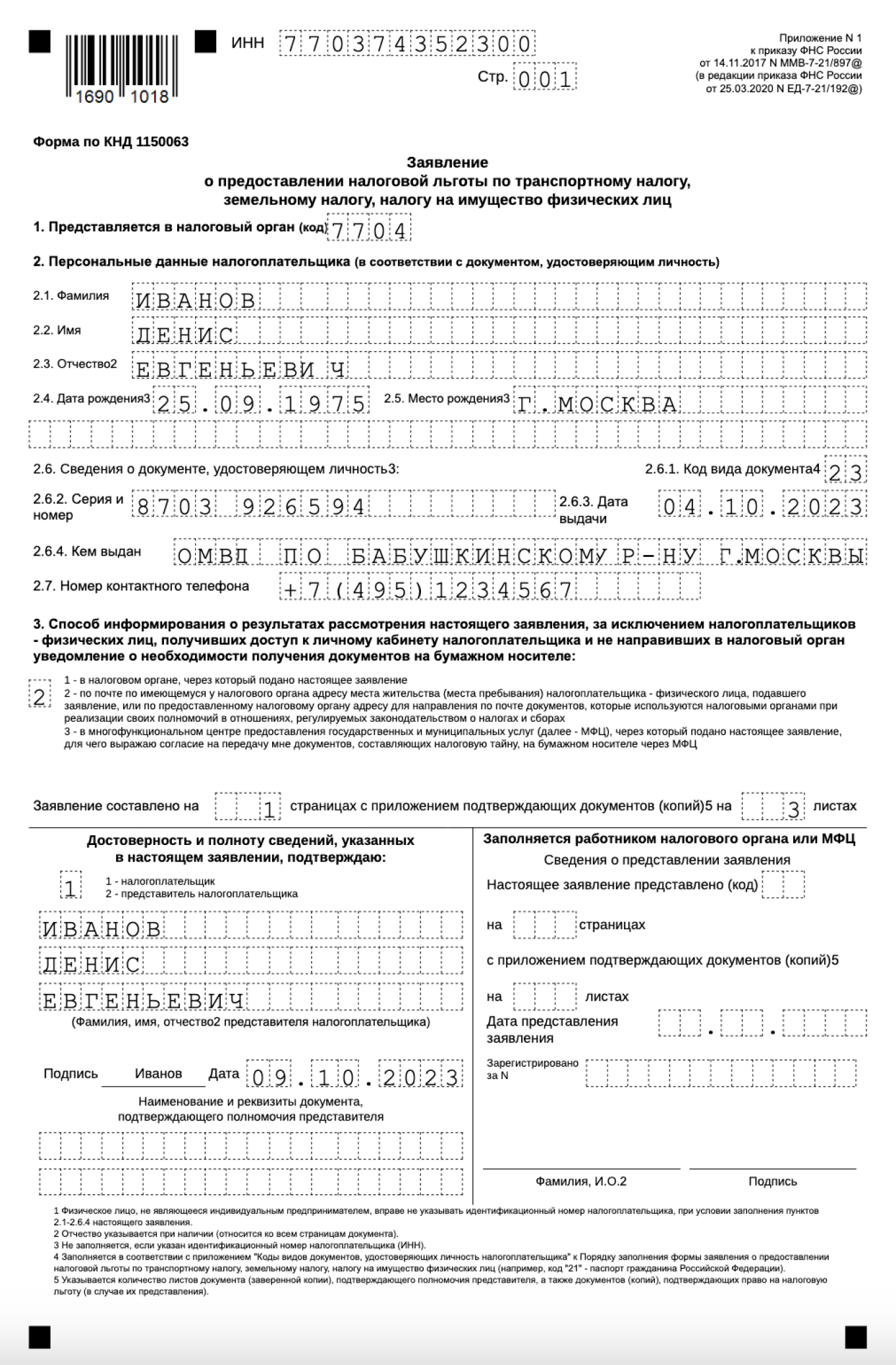

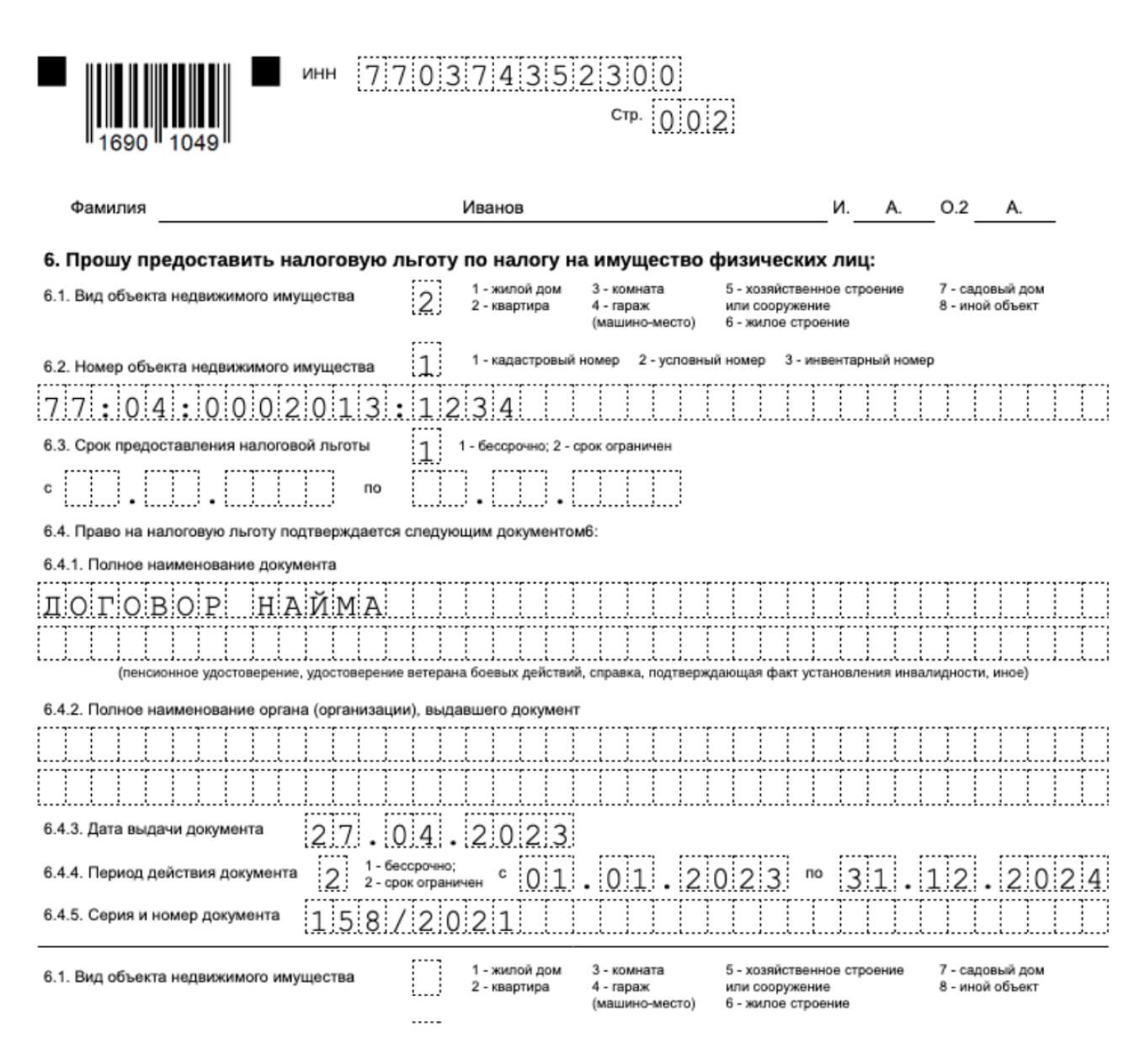

Рассмотрев вопрос, мы пришли к следующему выводу: Предприниматель вправе осуществлять предпринимательскую деятельность по сдаче в аренду нежилых помещений. Если эти нежилые помещения не включены в перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость, то по ним ИП на спецрежиме (УСН, ЕНВД, ПСН) освобождается от уплаты налога на имущество. Для получения данной льготы необходимо направить в ИФНС заявление по форме КНД 1150063.

Сдача в аренду нежилых помещений как отдельный вид деятельности

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. При этом в ст. 2 ГК РФ говорится, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Виды предпринимательской деятельности и их коды по Общероссийскому классификатору видов экономической деятельности определяются хозяйствующими субъектами самостоятельно (п. 9 Положения, утвержденного постановлением Правительства РФ от 10.11.2003 N 677, письмо ФНС от 19.12.2019 N ГД-19-14/337). Таким образом, предприниматель вправе осуществлять в том числе предпринимательскую деятельность по сдаче в аренду нежилой недвижимости. Для этого он в заявлении о регистрации ИП указывает вид деятельности 68.20.2 «Аренда и управление собственным или арендованным нежилым недвижимым имуществом». Осуществление предпринимателем одновременно иных видов предпринимательской деятельности не требуется.

Льгота по налогу на имуществу для спецрежимников

Рекомендуем также ознакомиться с материалами: — Энциклопедия решений. Освобождение от налога на имущество физлиц ИП, применяющих спецрежимы и использующих имущество для предпринимательской деятельности; — Примеры заполнения Заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц (Форма по КНД 1150063) (подготовлено экспертами компании ГАРАНТ, январь 2018 г.); — Вопрос: Правомерно ли начислен налог на имущество ИП на УСН по кадастровой стоимости объекта недвижимости, кадастровый номер которого не включен в перечень постановления Правительства Москвы от 28.11.2014 N 700-ПП (площадь объекта — около 100 кв. м; производственная площадь; объект находится в основном здании, которое имеет свой кадастровый номер; здание включено в перечень постановления Правительства Москвы от 28.11.2014 N 700-ПП; согласно техническому паспорту на помещение назначение данного помещения — административное)? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.) — Вопрос: ИП на УСН имеет в собственности жилые и нежилые помещения, которые сдает в аренду под магазины и офисы, то есть они используются в предпринимательской деятельности. Объекты находятся на территории Республики Крым (г. Симферополь) и отсутствуют в перечне объектов недвижимого имущества на 2020 год, в отношении которых налоговая база определяется как кадастровая стоимость. Если данного имущества в перечне объектов недвижимости нет, должен ли предприниматель уплачивать налог на имущество за 2020 год как физическое лицо? Какую ставку применит налоговый орган? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.) — «Кадастровый» налог на имущество в 2020 году (Е.А. Тарасова, журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 1, январь 2020 г.).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Савина Елена

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Золотых Максим

12 марта 2020 г.

ИП сдает в аренду нежилое помещение

Редактор: Егор Предтеченский

ИП платит страховые взносы, налоги с доходов в зависимости от выбранной системы налогообложения и в некоторых случаях — налог на имущество

Леонид Яковлев

Богдан прислал вопрос: «Я ИП, и у меня в собственности коммерческое помещение, которое я собираюсь сдавать под офис. Какие налоги я должен буду платить?»

Если предприниматель сдает недвижимость в аренду, он платит налог на имущество, налог с доходов в зависимости от выбранной системы налогообложения и страховые взносы за себя.

Собственники недвижимости под офисы платят налог на имущество — до 2,2% от кадастровой стоимости объекта, если регион включил его в специальный перечень. Если объекта в перечне нет или он там есть, но без указания кадастровой стоимости, ИП может подать заявление на льготу и не платить налог.

ИП платит налог с доходов в соответствии с условиями выбранной системы налогообложения. Доход при сдаче нежилой недвижимости — арендная плата.

ИП, зарегистрированный как самозанятый, то есть плательщик НПД, не может платить этот налог с доходов от сдачи в аренду нежилой недвижимости. С таких заработков придется платить НДФЛ.

Иногда индивидуальные предприниматели сначала занимаются одним видом деятельности, например продают товары на УСН «Доходы минус расходы» и платят налог с прибыли. Затем начинают еще оказывать услуги или сдавать недвижимость, и доходы становятся гораздо больше расходов.

В таких случаях бывает полезно пересмотреть выбор системы налогообложения, исходя из новых условий бизнеса. Например, если аренда будет приносить основную часть дохода, ИП целесообразно выбрать УСН «Доходы», потому что расходы при таком формате бизнеса обычно невелики: предпринимателю будет выгоднее платить 6% со всех доходов, чем 15% с прибыли. Изменить объект налогообложения можно только с 1 января следующего года.

Страховые взносы за себя обязаны платить все зарегистрированные ИП, даже если они не ведут деятельность. Исключение — ИП на НПД и АУСН. Они платят страховые взносы по желанию.

В 2023 году фиксированная сумма взносов — 45 842 ₽. Ее платят в Социальный фонд России — СФР. Если доход ИП за год расчетный период превышает 300 000 ₽, нужно заплатить дополнительные пенсионные взносы — 1% от суммы превышения.

Допустим, ИП без сотрудников работает на УСН «Доходы», ставка 6%. В Костроме у него помещение 20 м², которое он сдает под офис за 20 000 ₽ в месяц. Это 240 000 ₽ в год, что меньше 300 000 ₽. Кадастровая стоимость помещения 900 000 ₽, и оно включено в региональный перечень объектов, облагаемых налогом по кадастровой стоимости.

За 2023 год предприниматель заплатит:

Общая сумма платежей за год: 18 000 + 45 842 = 63 842 ₽.

За неуплату налогов и взносов за сотрудников нарушителю доначисляют эти суммы, назначают штраф 20 или 40% от неуплаченной суммы налога и пени в размере 1/300 от ключевой ставки ЦБ за каждый день просрочки.

Если недоимка превысит 2,7 млн рублей за три года или 13,5 млн рублей всего — это преступление. За него можно получить уголовный штраф до 300 000 ₽ или лишиться свободы на срок до 1 года. Недоимку с пенями взыщут и в этом случае.

Эксперты ответят на ваш вопрос

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Платит ли ИП на УСН налог на имущество

Редактор: Елена Галичевская

Предприниматели на упрощенке должны платить налог на имущество, но только по определенной недвижимости

Виктор Подгорский

В этой статье

Предприниматель на УСН — упрощенной системе налогообложения — должен платить налог на имущество только по определенной недвижимости. Какая недвижимость ИП облагается налогом, какой порядок уплаты, какие есть льготы и как рассчитать налог — рассказываем в статье.

У предпринимателя может быть в собственности три вида недвижимости:

От того, в какой список попадает недвижимость, зависит, платить налог на имущество или нет.

Как именно ИП использует недвижимость, налоговая контролирует во время выездной проверки.

Личная недвижимость. По объектам, не вошедшим в специальный список, которые ИП использует в личных целях, он платит налог на имущество как обычный человек. То есть, если вы ИП на упрощенке, платить за квартиру, где живете, придется в любом случае.

Остальная недвижимость. Правила налогообложения такие:

Перечень объектов, облагаемых налогом по кадастровой стоимости, каждый регион составляет самостоятельно и обновляет раз в год. Предпринимателю нужно проверить свою недвижимость по списку на сайте администрации своего региона. Если объект входит в этот список, он облагается налогом на имущество, независимо от целей использования.

Особенность в том, что налоговая изначально не знает, какая у ИП недвижимость — используется ли она для бизнеса или в личных целях. Поэтому по умолчанию налог начисляется на все имущество в собственности ИП, если он не заявит льготу.

Налог на имущество платят все предприниматели, независимо от системы налогообложения, но ИП на УСН могут не платить его по некоторым объектам. Льгота действует, если одновременно выполняются условия:

Например, у ИП на УСН есть склад в Барнауле, он хранит там товары для своего бизнеса. Склад не входит в специальный список объектов недвижимости, который размещен на официальном сайте Правительства Алтайского края, поэтому по нему можно получить льготу.

Чтобы не платить налог на имущество, предприниматель должен подать в налоговую заявление об освобождении от его уплаты. Дополнительно налоговая может запросить документы, подтверждающие использование недвижимости для предпринимательской деятельности.

Заявление об освобождении от уплаты налога. Его подают по специальной форме в налоговую, где ИП зарегистрирован.

Подать такое заявление ИП на УСН может любым удобным способом:

Заявление лучше подавать ежегодно, запрашивая освобождение на прошедший календарный год

Документы, подтверждающие использование имущества в предпринимательской деятельности. Цель таких документов — подтвердить, что помещение использовалось в коммерческих целях. Это могут быть договоры с покупателями и поставщиками, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности на соответствующем объекте, переписка с контрагентами, в которой объект упоминается в качестве офиса, производственного цеха, адреса для поставки товаров.

Можно обратиться в налоговую по месту регистрации и уточнить, какие подтверждающие документы подойдут.

Налоговая рассмотрит заявление об освобождении от уплаты налога в течение 30 дней и пришлет ответ — тем способом, который ИП указал в заявлении.

Индивидуальные предприниматели — это физлица. Налоговый период по налогу на имущество физлиц — календарный год.

Ставку и льготы каждый муниципалитет или город федерального значения устанавливает самостоятельно, но она не может быть больше 2%. Например, в Белеве в Тульской области ставки от 0,1 до 2%, в зависимости от объекта.

Налоговая самостоятельно рассчитывает налог на имущество по данным Росреестра и присылает уведомление до 1 октября.

Если у ИП есть личный кабинет на сайте налоговой службы, уведомление пришлют в него. Если ИП поставит в кабинете отметку, что ему нужен бумажный вариант уведомления, — его пришлют заказным письмом. Если у ИП нет личного кабинета — уведомление также придет по почте.

Даже если налоговая получит заявление на льготу уже после того, как пришлет уведомление, она все равно обязана его принять и пересчитать налог за текущий период. Новое уведомление пришлет в этом же году.

ИП просто оплачивает уведомление, дополнительные расчеты не нужны. Никаких отчетов в налоговую подавать не нужно.

Уплатить налог нужно до 1 декабря года, следующего за истекшим. Например, налог на имущество за 2023 год нужно уплатить до 2 декабря 2024 года, так как 1‑е число — выходной, дата сдвигается на первый рабочий день.

Если ИП не уплатит налог, налоговая начислит пени за каждый день просрочки. Если неправомерно заявит льготу, то дополнительно будет штраф — 20% от недоимки. А если ИП сделал это умышленно — 40%.

Рассмотрим на примере. ИП Петров забыл уплатить налог на имущество — 35 000 ₽ — до 2 декабря 2023 года, вспомнил об этом только 7 декабря. Получается, он опоздал на пять дней. Допустим, что ключевая ставка ЦБ в тот момент — 7%.

Теперь за пять дней просрочки начиная с 1 декабря начислены пени: 35 000 ₽ × 5 × 7% / 300 = 40,83 ₽.

Получается, предприниматель вместе с налогом 35 000 ₽ должен еще заплатить пени — 40,83 ₽. Сумма небольшая, но если просрочка будет больше, то и пени насчитают больше.

Расчет налога на имущество в отношении сданной в аренду недвижимости

13 января 2022

Согласно нормам налогового законодательства недвижимость, в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению, учитываемое на балансе организации в качестве объектов основных средств, в случае, если налоговая база в отношении такого имущества определяется как среднегодовая стоимость, признается объектом обложения налогом на имущество организаций (п. 1 ст. 374 Налогового кодекса).

Остаточная стоимость объекта, переданного в аренду, определяется арендодателем в порядке, предусмотренном правилами ведения бухучета для соответствующего актива (основного средства, инвестиционного имущества и других). В отношении административо-деловых и торговых центров, нежилых помещений, используемых для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания, а также жилых помещений, гаражей, машино-мест, объектов незавершенного строительства, жилых строений, садовых домов, хозстроений, расположенных на участках ЛПХ, огородничества, садоводства или ИЖС налоговая база определяется как кадастровая стоимость (п. 2 ст. 375 НК РФ).

Согласно федеральному стандарту бухучета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16 октября 2018 г. № 208н) объекты учета аренды классифицируются арендодателем в качестве объектов учета операционной аренды или объектов учета неоперационной (финансовой) аренды. При этом в первом случае арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду за исключением изменения оценочных значений.

О том, как учесть доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, читайте в Энциклопедии решений «Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Если объект классифицирован в качестве объекта учета неоперационной (финансовой) аренды, то арендодатель признает инвестицию в аренду в качестве актива на дату предоставления предмета аренды. При этом, как указывает Минфин России, одновременно с признанием инвестиции в аренду арендодатель списывает актив, переданный в аренду.

Объекты учета аренды отражаются в бухотчетности арендодателя в качестве инвестиций в аренду как причитающиеся арендодателю будущие арендные платежи по договору аренды. Их оценка проводится в порядке, аналогичном порядку раскрытия дебиторской задолженности организации с учетом установленных ФСБУ 25/2018 особенностей. Так, инвестиция в аренду оценивается в размере ее чистой стоимости (договорной цены объекта с учетом затрат, связанных с договором). Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей.

Поэтому, как поясняет Минфин России, остаточная стоимость объекта недвижимого имущества, учтенного в качестве инвестиции в аренду, для целей исчисления среднегодовой стоимости имущества должна определяться арендодателем в той оценке, как она отражена в регистре бухучета на соответствующие даты, то есть как чистая стоимость инвестиции в аренду (договорная цена) уменьшенная на величину фактически полученных арендных платежей.