- Сроки уплаты налога и подачи декларации

- Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- Куда деть разницу между минимальным налогом и обычным

- Расчет налога

- Эльба рассчитает налог УСН

- Как долго можно списывать убыток на УСН

- Пример

- Пример расчета налога при убытке на УСН

- Расчёт единого налога при УСН

- Сроки уплаты минимального налога

- Расчет налога УСН за предыдущий год

- Расчет налога УСН за текущий год

- Проводки по документу

- Декларация по УСН

- Когда учитывать доходы УСН

- Пример расчета минимального налога

- Ставка УСН «Доходы»

- Отчётность на УСН «Доходы» в 2023 году

- Как считать налог УСН, если отработали в убыток?

- Рассчитываем размер авансового платежа

- 1 квартал 2021 года

- 2 квартал 2021 года

- 3 квартал 2021 года

- Как платить минимальный налог

- Убытка нет, но прибыль мизерная

- Бухгалтерское обслуживание на УСН

- Как зачесть авансовые платежи

- Минимальный налог при убытке

- Определяем налоговую базу

- Пошаговая инструкция

- Куда платить?

- Кто платит минимальный налог

- Какую отчетность должен сдавать ИП и куда

- Как рассчитывается налоговая база на УСН

- Расчет базы с объектом «Доходы»

- Расчет базы с объектом «Доходы минус расходы»

- Как определить сумму доходов, которые включаются в налоговую базу

- Как рассчитать сумму платежа

- Можно ли учесть расходы

- А Эльба поможет?

- Когда следует уплачивать налог

- Как уменьшить УСН 6%

- Учет разницы в расходах

- Какие налоги платит ИП

- Какие расчеты делают на УСН-доходы

- Квартальная нулевая отчетность

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

Куда деть разницу между минимальным налогом и обычным

Как мы помним, ИП Петрыкин из нашего примера заплатил 10 тысяч, хотя 15% с разницы между доходами и расходами в его случае составили 7,5 тысяч.

Получается, что 2,5 тысячи он отдал бюджету просто так?

Не совсем. Есть небольшое утешение – эти 2,5 тысячи в следующем году он сможет включить в расходы и немного уменьшить платеж в бюджет. Но только сам налог УСН по итогам года, а не авансы.

Сервис «Моё дело» сам рассчитает все платежи, сформирует документ на оплату и заполнит декларации.

Расчет налога

Из полученных доходов вычитайте расходы того же периода и умножайте на налоговую ставку вашего региона.

Иван зарегистрировал ИП в Москве и открыл интернет-магазин. Он закупил чехлы для телефонов на 20 тысяч рублей, а потом продал их за 50 тысяч рублей. Налог УСН = (50 тысяч рублей — 20 тысяч рублей) x 15%.

О том, как правильно учесть доходы, читайте в нашей статье «УСН “Доходы”: как отчитываться и сколько платить». Запомните главное правило: учитывайте доход в тот день, когда получили от клиента деньги.

С расходами чуть сложнее. Чтобы учесть их правильно, соблюдайте три правила:

- Расход назван в ст. 346.16 Налогового кодекса и полезен для бизнеса.

- Расход подтверждён документами.

- Вы полностью оплатили и получили товар или услугу. Чтобы учесть затраты на покупку товаров для перепродажи, дождитесь, когда продадите товар.

Подробнее об этих правилах мы рассказали в статье «Как учесть расходы на УСН».

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами.

Эльба рассчитает налог УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

- возврат займа;

- получение займа;

- пополнение счёта личными деньгами;

- обеспечительный платёж или залог;

- возврат денег от поставщика;

- ошибочные поступления от контрагента или банка — Письмо Минфина РФ от 07.11.2006 N 03-11-04/2/231;

- деньги, полученные агентом по агентскому договору, кроме агентского вознаграждения;

- гранты;

- доходы от бизнеса на другой системе налогообложения, если вы совмещаете УСН с ЕНВД или патентом;

- другие доходы из ст. 251 НК.

- Стоимость выигрышей и призов от участия в стимулирующих конкурсах, которые проводятся для рекламы товаров. НДФЛ нужно платить с той части выигрыша, стоимость которой выше 4 000 рублей. НДФЛ перечисляет не сам ИП, а организатор конкурса.

- Экономия на процентах при получении кредита по ставке ниже ⅔ ставки рефинансирования. Банк сам посчитает и заплатит НДФЛ в налоговую.

Как долго можно списывать убыток на УСН

Мы выяснили, что упрощенец может переносить свой убыток на следующие налоговые периоды, учитывая его в расходах. Это возможно в течение 10 последующих лет. Например, если убыток получен в 2020 году, его можно списывать ежегодно вплоть до 2030 г.

Если убытки выявлены более чем в одном налоговом периоде, их списание происходит в той очередности, в котором они получены. Это подробно изложено в абз. 5 п. 7 ст. 346.18 НК РФ.

Если размер убытка позволяет, то знак «=» в указанном расчете обеспечит максимальный эффект. Вполне возможно, что упрощенцу, получившему доход в текущем году, нужно будет уплачивать . В данном случае перенести на будущее удастся только разницу между суммой минимального и «стандартного» налога.

Пример

По итогам прошедшего года получен убыток в размере 50 000 рублей. В следующем налоговом периоде предприниматель заработал 500 000 рублей. Расход составил 100 000 рублей. Рассчитываем чистый доход с учетом убытка за прошлый год: 500 000 — 100 000 — 50 000 = 350 000 рублей. Сумма налога исчисляется по формуле: 350 000 * 0,15 = 52 500 руб. Минимальный налог: 500 000 * 0,01 = 5 000 руб. Уплате подлежит сумма 52 500 рублей.

Пример расчета налога при убытке на УСН

Ваш бизнес только в начале развития: он практически не приносит доходов, зато траты более серьезные. Нужно закупить оборудование, офисную мебель и прочее. Напоминаем, что авансовые платежи на «упрощенке» нужно вносить 4 раза в год (то есть, каждый квартал). А вот окончательный расчет налога осуществляется в конце налогового периода (календарного года).

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

- торгового сбора;

- взносов на обязательное пенсионное (социальное, медицинское) страхование (включая взносы ИП в фиксированном размере за себя), страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности за счет работодателя;

- взносов (платежей) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Сроки уплаты минимального налога

Как знают все упрощенцы, налог УСН перечисляется не раз в год, а частично в виде авансовых платежей по итогам каждого отчётного периода.

Если деятельность ООО убыточна весь год, то по итогам первого квартала, полугодия и девяти месяцев ничего платить не надо. Минимальный налог рассчитывается и перечисляется только по итогам года:

- не позднее 28 марта для организаций;

- не позднее 28 апреля для ИП.

Например, за первый квартал ООО получило доход в 3 млн рублей, а расходы составили 4 млн рублей. В течение года налог исчисляется в обычном порядке, то есть на основании разницы между доходами и расходами. Авансового платежа к уплате не будет, ведь нет налоговой базы для его исчисления. Минимальный налог в размере 1% от дохода по итогу первого квартала и других отчётных периодов тоже платить не надо, ведь он исчисляется только по окончании календарного года.

Но есть и другие ситуации – когда какой-то отчётный период оказался прибыльным. Даже если уже понятно, что оставшаяся часть года будет убыточной, аванс за отчётный период всё равно надо заплатить.

Авансовый платеж, исчисленный в обычном порядке, учитывается при расчёте минимального налога за год. Например, заплатить надо 100 000 рублей минимального налога, при этом за первый квартал ООО заплатило аванс в 30 000 рублей. Тогда доплатить надо только 70 000 рублей. Бывает и так, что авансовые платежи, которые упрощенец перечислял в течение года, оказались больше суммы исчисленного минимального налога. В этом случае переплату можно зачесть или вернуть.

Расчет налога УСН за предыдущий год

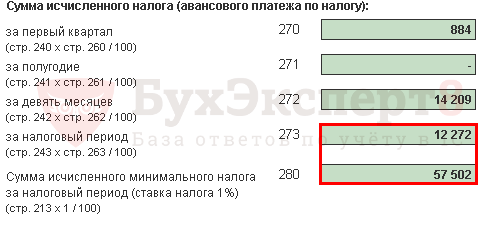

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

Расчет налога УСН за текущий год

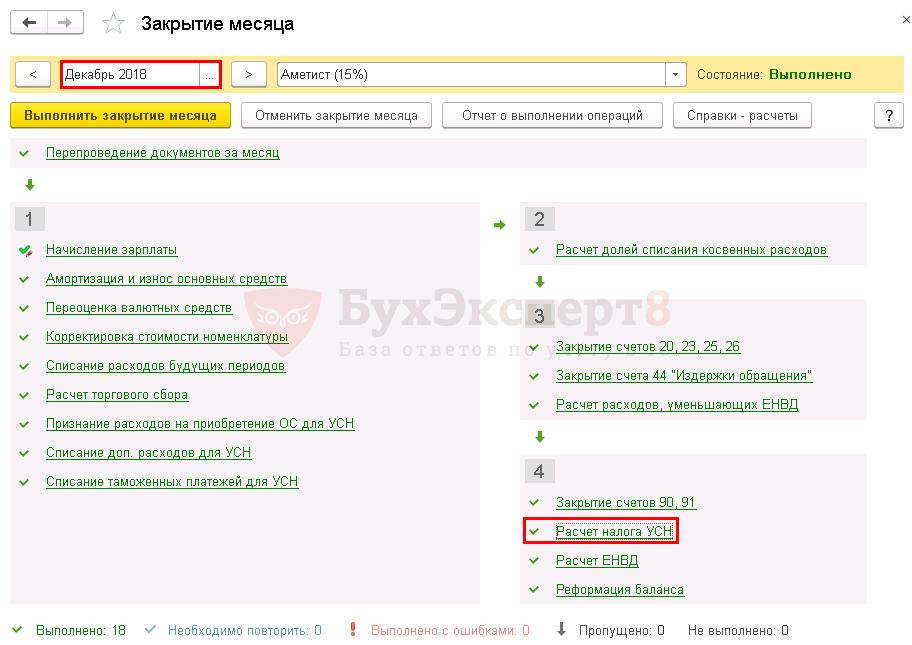

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

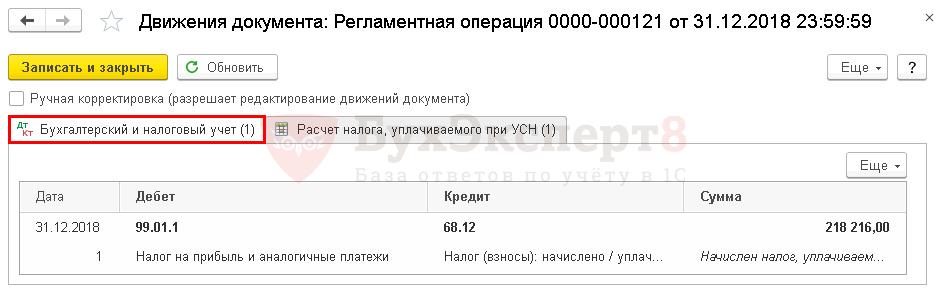

Проводки по документу

Документ формирует проводки:

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пример расчета минимального налога

ИП Василий Петрыкин имеет бизнес по производству и продаже веников и УСН с объектом «Доходы минус расходы».

В 2023 году Петрыкину удалось продать веников на миллион рублей, но при этом расходов он понес на 950 тысяч.

Чтобы понять, сколько нужно заплатить в бюджет по итогам года, Василию нужно сделать два расчета.

Минимальный налог:

1 000 000 х 1% = 10 000

Обычный налог 15% с прибыли:

(1 000 000 — 950 000) х 15% = 7 500

Минимальный налог оказался больше, значит ИП Петрыкин по итогам года заплатит 10 000 рублей.

А что, если бы затраты Василия оказались даже больше, чем выручка? Например, не 950 тысяч, а полтора миллиона против выручки в миллион? Даже в этом случае уплаты минимального налога при УСН нашему ИП не избежать.

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 164,4 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Отчётность на УСН «Доходы» в 2023 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

- до 28 марта 2022 года для ООО, до 28 апреля 2023 года для ИП — итоговый расчёт УСН за 2022 год.

- до 28 апреля — за 1 квартал 2023 года,

- до 28 июля — за полугодие 2023 года,

- до 30 октября — за 9 месяцев 2023 года.

Один раз в год сдайте декларацию УСН. За 2022 год ООО отчитываются до 27 марта 2023 года, а ИП — до 25 апреля 2023 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

Как считать налог УСН, если отработали в убыток?

19 ноября 2021

УСН при убытках тоже платит налог, но он рассчитывается по минимальной ставке. Даже если по итогам года вы ничего не заработали, это не освобождает вас от материальной ответственности перед государством. Разберемся, как рассчитывать налог при убытках, работая на «упрощенке».

Рассчитываем размер авансового платежа

Для расчета используют правило:

АванПл = НалБ * С

АванПл — авансовый платеж;

НалБ — налоговая база, являющаяся доходом компании или ИП. Считается нарастающим итогом с начала года;

С — налоговая ставка в процентах (1-6%).

Если с отчетного периода идет превышение по доходам (от 150 до 200 млн. рублей), то формула будет выглядеть так:

Сумму авансового платежа, который надо уплатить по итогам отчетного периода, определяют так:

АванПу = АванПл — НалВыч — Тс — АвПпред

АванПу — авансовый платеж к уплате;

АванПл — авансовый платеж исчисленный;

НалВыч — налоговый вычет, представляющий собой сумму страховых взносов, выплат по больничным и платежей на ДМС в пользу сотрудников, а также взносы ИП за себя, которые уплачены в отчетном периоде;

Тс — торговый сбор, оплаченный в бюджет;

АвПпред — авансы, уплаченные по итогам предшествующих отчетных периодов (пп. 3, 5 ст. 346.21 НК

Закон не ограничивает величину налогового вычета для ИП без работников (абз. 6 п. 3.1 ст. 346.21 НК). НалВыч предпринимателя с наемными работниками ограничен 50% от суммы налога, рассчитанной с налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК

На торговый сбор ограничение не действует (п. 8 ст. 346.21 НК). Налогоплательщик для получения вычета по торговому сбору должен обязательно стоять на учете как плательщик этого сбора.

ИП Иванов применяет спецрежим УСН, в качестве объекта выбран вариант «». Количество сотрудников — 2 человека. В 2021 году предприниматель получил доходы (нарастающим итогом):

- за 1 кв. — 380 тыс. руб.;

- за полгода — 720 тыс. руб.;

- за 9 мес. — 920 тыс. руб.;

- за год — 1 320 тыс. руб.

В налоговом периоде (2021 год) было перечислено страховых взносов:

- за 1 кв. — 13 тыс. руб.;

- за полгода — 23 тыс. руб.;

- за 9 мес. — 41 тыс. руб.;

- за год — 58 тыс. руб.

Кроме того, в 3 кв. были выплаты по больничным листам на сумму 9 тыс. руб. (за первые 3 дня болезни

В 4 кв. ИП Иванов заплатил торговый сбор в размере 10 тыс. руб.

В течение года применяется ставка 6%,так как выручка не превысила 150 млн руб. Есть наемные работники, поэтому ИП Иванов может уменьшить налоговые платежи на вычеты не более, чем на 50%.

Выполним расчет авансовых платежей:

1 квартал 2021 года

380 тыс. * 6% = 22,8 тыс. руб.

Уменьшаем налог на вычеты:

22, 8 тыс. * 50% = 11,4 тыс. руб. (можно вычесть

22,8 тыс. — 11,4 тыс. = 11,4 тыс. руб.

Авансовый платеж за 1 кв. к уплате = 11,4 тыс. руб.

2 квартал 2021 года

720 тыс. * 6% = 43,2 тыс. руб.

Уменьшаем на вычеты:

43,2 тыс. * 50% = 21,6 тыс. руб. (можно вычесть

43,2 тыс. — 21,6 тыс. = 21,6 тыс. руб.

Авансовый платеж за полугодие к уплате: 21,6 тыс. — 11,4 тыс.(уплачено за 1 квартал) = 10,2 тыс. руб.

3 квартал 2021 года

920 тыс. * 6% = 55,2 тыс. руб.

55,2 * 50% = 27,6 тыс. руб. (можно вычесть

Авансовый платеж за 9 месяцев к уплате: 27,6 тыс. — 11,4 тыс. — 10,2 тыс. = 6 тыс. руб.

Как платить минимальный налог

Авансовые платежи нужно считать обычным способом независимо от суммы доходов и расходов. А уже потом, по окончании года, нужно сделать расчет минимального налога.

Что, если он окажется меньше, чем уже перечисленные авансовые платежи?

Тогда по итогам года платить ничего не нужно, а переплата останется висеть на лицевом счете налогоплательщика. Ее можно будет либо зачесть в счет платежей за следующий год, либо вернуть на свой расчетный счет по заявлению.

Внимание! С 2023 года все налоги, в том числе и минимальный налог при УСН доходы-расходы нужно перечислять на единый налоговый счёт (ЕНС).

Убытка нет, но прибыль мизерная

Рассмотрим еще одну ситуацию. Бывает так, что убытки при УСН не зафиксированы, но прибыль совсем мизерная. В данном случае государство предусматривает иную схему расчета. Если сумма налога, определенная по тарифу для УСН (15%) оказывается ниже суммы, которая получается при расчете по минимальной ставке, нужно выбирать второй вариант. На примере это выглядит следующим образом.

Допустим, ваш годовой доход составил 500 000 рублей. А расходы ― 200 000 руб. (за этот же период). При расчетах по обычным правилам сумма налога составит:

500 000 — 200 000 = 300 000 * 0,15 = 4 500 руб.

Если произвести расчет по минимальной ставке, получится: 500 000 * 0,01 = 5 000 руб.

Нетрудно догадаться, какую сумму придется заплатить. Конечно, ту, что выше ― 5 000 рублей.

Бухгалтерское обслуживание на УСН

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса на УСН по выходным тарифам — действуют .

Налог не может быть ниже 1% от ваших доходов. Если расходы превысили доходы или обычный налог получился меньше 1% от доходов, то вы платите минимальный налог. Он определяется только по итогам года, а каждый квартал вы считаете налог как обычно.

О минимальном налоге мы написали подробную статью «Минимальный налог на УСН “Доходы минус расходы”».

Как зачесть авансовые платежи

Каждый квартал, до 25 числа следующего за ним месяца, упрощенцы должны уплачивать в бюджет авансовые платежи по «упрощенному» налогу (п.4 ст. 346.21 НК РФ). Если по итогам квартала, полугодия или девяти месяцев был получен положительный результат, то аванс рассчитывается в обычном порядке: доход за минусом расходов умножается на ставку 15%. Получив убыток, авансовые платежи рассчитывать не нужно.

В конце года на сумму авансовых платежей можно уменьшить не только «упрощенный» налог, но и минимальный. Рассмотрим это на примере.

ИП на УСН 15% в течение года работал следующим образом:

- в первом квартале получил доход — 80 000 рублей, расходы составили 65 000 рублей,

- во втором квартале доход равен 60 000 рублей, расход – 85 000 рублей,

- в третьем квартале доходы – 70 000 рублей, расходы –70 000 рублей,

- в четвертом квартале доходы – 40 000 рублей, расходы – 90 000 рублей.

Авансовый платеж за первый квартал составит: (80 000 – 65 000) х 15% = 2 250 руб.

Аванс за полугодие платить не надо, т.к. по его итогам получен убыток 5 000 рублей:

(80 000 + 60 000) – (65 000 + 85 000).

Аванс за 9 месяцев тоже не платим в связи с убытком 10 000 рублей:

(80 000 + 60 000 + 70 000) — (65 000 + 85 000 + 70 000).

Годовой доход составил 250 000 рублей (80 000 + 60 000 + 70 000 + 40 000), расходы за год 310 000 рублей (65 000 + 85 000 + 70 000 + 90 000).

Рассчитываем налоговую базу и получаем убыток 60 000 рублей : (250 000 – 310 000).

Минимальный налог за год: 250 000 х 1% = 2 500 руб.

Из суммы налога вычтем уплаченные авансовые платежи за первый квартал: 2 500 – 2 250 = 250 руб.

Сумма начисленного минимального налога за год составила 2 500 рублей, а с учетом авансовых платежей доплатить в бюджет нужно 250 рублей.

Как заполнить декларацию УСН «доходы минус расходы» за 2022 год

Декларация УСН «доходы минус расходы» за 2022 год оформляется на новом бланке. Рассмотрим, как изменился отчет, в какие сроки его нужно сдать, и подробно разъясним алгоритм заполнения формуляра.

Для зачета авансов в счет минимального налога достаточно заполнить декларацию по УСН. В ней уже предусмотрен зачет уплаченных авансов в счет минимального налога за тот же период. Раньше для зачета требовалось подать заявление в ИФНС, но не факт что решение налоговиков было бы положительным.

Платить минимальный налог надо в те же сроки, что и «упрощенный»: до 31 марта для организаций и до 30 апреля для ИП.

Итог: если расходы превышают доходы при УСН 15%, уплаты налога все равно не избежать. В бюджет пойдет 1% от доходов упрощенца. Авансовые платежи, уплаченные в течение года, можно зачесть в счет минимального налога.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Минимальный налог при убытке

Перечень расходов при УСН «доходы минус расходы»

Перечень расходов при УСН «доходы минус расходы» прописан в налоговом кодексе и по общему правилу является закрытым. Но с момента появления этого налогового режима Минфин и ФНС выпустили десятки разъяснений, в которых разрешали уменьшать УСН-налог на расходы, напрямую в этом перечне не указанные, или поясняли невозможность признания отдельных их видов. Подробнее расскажем в статье.

При расчете единого налога на УСН «доходы минус расходы» в налоговую базу можно включить только те доходы и расходы, которые соответствуют критериям Налогового кодекса (ст. ст. 346.15, 346.16, 346.17). Если с начала отчетного года расходы упрощенца превысят его доходы, или будут равны друг другу, то общий единый налог будет нулевым.

Но совсем ничего не платить в бюджет не получится, это возможно только в одном случае – если доходов не было совсем. А если в течение года хоть какой-то доход был получен, то он должен облагаться минимальным налогом (п.6 ст. 346.18 НК РФ).

По сути, минимальный налог – это минимальный размер единого налога при УСН. Чтобы его рассчитать, весь доход, полученный за год нужно умножить на 1%. Расходы в расчет при этом не принимаются.

Минимальный налог уплачивается и в том случае, когда результат расчета налога УСН, исчисленного по ставке 15 % меньше, чем 1% от доходов. То есть, фактически «упрощенцу» нужно сделать два расчета налога, сравнить их и выбрать для уплаты больший результат.

Рассмотрим на примере.

Доход ИП на УСН «доходы минус расходы» за год составил 250 000 рублей. Расходы за тот же период – 310 000 рублей. За год предприниматель получил убыток 60 000 рублей (250 000 руб. – 310 000 руб.). Рассчитывать общий налог по ставке 15 % ему не нужно, поскольку база для расчета налога отсутствует, но на доход в сумме 250 000 рублей следует начислить минимальный налог:

250 000 руб. * 1% = 2 500 руб.

В бюджет по итогам года нужно уплатить 2 500 рублей.

Если бы расходы ИП за год были меньше, чем доходы и составили, к примеру, 240 000 рублей, то общий налог по ставке 15 % был бы ниже суммы минимального налога:

(250 000 – 240 000) * 15% = 1 500 руб.

И в этом случае все равно придется уплатить в бюджет 1% от дохода – 2500 рублей. Сумму разницы между «упрощенным» налогом и минимальным можно перенести «на будущее», то есть включить в расходы следующего налогового периода согласно п. 6 ст. 346.18 НК РФ.

Определяем налоговую базу

Перед расчетом налога УСН 6%, необходимо определить значение налоговой базы. Для объекта «д» налоговая база находится просто, так как не требует вычета расходов.

Для расчета налоговой базы за период начисления налога УСН, надо подсчитать поквартально нарастающим итогом фактически полученные доходы. По окончании налогового периода (года) подводят общий итог по доходам.

Пошаговая инструкция

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Кто платит минимальный налог

Организации и ИП на УСН «Доходы минус расходы», но не всегда.

Каждый упрощенец на УСН 15% по окончании года должен свой доход (без вычета расходов) умножить на 1%. Это и есть минимальный налог. Если в итоге получится сумма больше, чем налог, рассчитанный обычным способом, то нужно перечислить в бюджет минимальный налог.

Какую отчетность должен сдавать ИП и куда

За несдачу вовремя декларации налоговый орган вправе:

— наложить штраф в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей;

— приостановить операции по счету налогоплательщика.

В целях подтверждения сумм, указываемых в декларациях, ИП ведет учет доходов в книге учета доходов и расходов. Данную книгу налоговый орган может запросить по требованию в ходе камеральной и налоговой проверки.

2) Плательщики, не производящие выплат физическим лицам, освобождены от обязанности представлять расчет по страховым взносам.

3) ИП обязаны представлять статистическую отчетность в органы статистики. Все формы статотчетности можно найти на официальном сайте Росстата www.gks.ru в разделе «Формы федерального статистического наблюдения»; там размещен в том числе «Альбом форм федерального статистического наблюдения, сбор и обработка данных по которым осуществляются в системе Федеральной службы государственной статистики, на 2017 год». В том же разделе опубликован Перечень форм федерального статистического наблюдения на 2017 год.

Кроме того, в целях оперативного информирования хозяйствующих субъектов о представлении ими форм статистической отчетности на интернет-портале Росстата по адресу statreg.gks.ru размещена информационно-поисковая система. Попасть в нее можно с главной страницы сайта через раздел «Информация для респондентов»/»Перечень респондентов, в отношении которых проводятся федеральные статистические наблюдения». После указания кода по ОКПО, или ИНН, или ОГРН и ввода защитного кода будет составлен перечень форм, подлежащих представлению организацией.

При отсутствии организации в перечне, опубликованном на statreg.gks.ru, штрафные санкции по ст. 13.19 КоАП РФ не применяются, за исключением случаев, когда респондент был проинформирован (в том числе в письменной форме) о проведении в отношении его федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для представления.

Подтверждением отсутствия респондента в перечне могут быть скриншоты при условии, что они содержат определенные данные: дату и время получения информации с сайта в Интернете, данные о лице, которое произвело его выведение на экран и дальнейшую распечатку, данные о программном обеспечении и использованной компьютерной технике, наименование сайта, принадлежность заявителю. В этой ситуации скриншоты могут служить оправдательным документом.

4) Согласно п. 3 ст. 80 НК РФ сведения о среднесписочной численности работников за предшествующий календарный год организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) представляют не позднее 20 января текущего года. Таким образом, до тех пор, пока ИП не привлек к работе наемных работников, отчет о среднесписочной численности сдавать не нужно.

Как рассчитывается налоговая база на УСН

При расчете налогооблагаемой базы на УСН бухгалтеру важно грамотно классифицировать доходы и расходы. Именно они составляют основу, на которую умножается ставка.

Порядок признания доходов и расходов в рамках упрощенной системы закреплен ст. 346.17 НК РФ. На «упрощенке» доход считается полученным, когда деньги фактически поступили на расчетный счет или в кассу. Если они в натуральной форме, то оцениваются по рыночной стоимости согласно ст. 105.3 НК РФ.

Затраты считаются расходами только после их фактической оплаты. При этом расходы по товарам, которые закуплены для реализации, признаются по мере реализации таких товаров.

На заметку! Порядок расчета налоговой базы при УСН «Доходы минус расходы» и «Доходы» приведен в ст. 346.18 НК РФ.

Расчет базы с объектом «Доходы»

Уменьшение УСН на торговый сбор

На системе с объектом «Доходы» в базу идут только доходы (с начала года, нарастающим итогом). Затраты в расчет не берутся вообще. Но разрешается уменьшить исчисленный налог на 50 %, если плательщик в квартале перечислял страховые взносы, оплачивал больничное пособие (за первые 3 дня болезни), страховки по ДМС или торговые сборы.

Единый налог = Доходы х 6 %

Как уменьшить УСН на страховые взносы

Работодатели начисляют страховые взносы с доходов сотрудников, а предприниматели помимо этого обязаны перечислять фиксированные страховые платежи «за себя». Перечисленные в бюджет суммы можно учесть при расчете единого налога на «упрощенке». Компании и ИП на УСН уменьшение налога на сумму страховых взносов производят в определенном порядке – как именно, узнаете, ознакомившись с нашими примерами расчетов.

Как рассчитывается база налогообложения на УСН «Доходы» и величина авансов, покажем на примере ООО «Дружба».

За 2022 год предприятие заработало:

- I кв. – 7 млн руб.;

- II кв. – 3 млн руб.;

- III кв. – 4 млн руб.;

- IV кв. – 6 млн руб

Сумма страховых взносов в каждом квартале – 317 000 руб.

1. Определим авансовые платежи за каждый квартал.

За I квартал: 7 млн х 6 % = 420 тыс. Уплаченные страховые взносы позволяют нам уменьшить полученную сумму вдвое: 420 тыс. х 50 % = 210 тыс. руб.

За II квартал считаем аналогично: (3 млн х 6 %) х 50 % = 90 тыс. руб.

За III квартал: (4 млн х 6 %) х 50 % = 120 тыс. руб.

2. Рассчитаем годовой налог.

В IV квартале общество заработало 6 млн руб. Общий доход фирмы за 12 месяцев составил 20 млн руб.

Единый налог за 2022 год: 20 млн х 6 % = 1,2 млн руб.

За минусом страховых взносов: 1,2 млн х 50 % = 600 тыс. руб.

Сумма всех авансов в году: 210 тыс. + 90 тыс. + 120 тыс. = 420 тыс. руб.

Итоговый платеж единого налога за год за минусо авансов составит: 600 тыс. — 420 тыс. = 180 тыс. руб.

Расчет базы с объектом «Доходы минус расходы»

При исчислении налоговой базы по УСН «Доходы минус расходы» из доходов убираются понесенные расходы.

Минимальный налог УСН за 2022 год: расчет

Налогоплательщики, применяющие упрощенный налоговый режим, авансовые платежи рассчитывают ежеквартально. После завершения налогового периода определяется оставшаяся к доплате сумма налога за год. В некоторых случаях по итогам года начисляется минимальный налог при УСН. Рассмотрим такие случаи и разъясним как правильно рассчитывать минимальный налог.

Если по итогам работы за квартал получилось отрицательное значение (доходы меньше расходов), то налоговую базу считают равной нулю. В таких случаях делать авансы не нужно. Но при уплате налога за год освобождения не будет.

Если по итогам года расходы превышают доходы, то нужно следовать правилу о минимальном налоге – налогоплательщик обязан перечислить в бюджет 1 % от полученных в году доходов (п. 6 ст. 346.18 НК РФ). Еще «минималку» платят, если годовой налог, рассчитанный по стандартной формуле, получился меньше минимального. Поэтому в конце года бухгалтер сравнивает величину налога, исчисленного по стандартной и минимальной схеме.

Единый налог = (Доходы — Расходы) х 15 %

Минимальный налог = Доходы х 1 %

Рассмотрим процесс исчисления налогооблагаемой базы при УСН «Доходы минус расходы», а также авансов и годового налога на примере ООО «Веста».

В I квартале доход фирмы составил 300 тыс руб., а расходы – 190 тыс. руб. Авансовый платеж: (300 тыс. — 190 тыс.) х 15 % = 16,5 тыс. руб.

Во II квартале фирма заработала 550 тыс. руб., но потратила 280 тыс. руб.

Доходы за полугодие: 300 тыс. + 550 тыс. руб. = 850 тыс. руб.

Расходы за полугодие: 190 тыс. + 280 тыс. = 470 тыс. руб.

Налог за полугодие: (850 тыс. — 470 тыс.) х 15 % = 57 тыс. руб.

Но часть этой суммы мы уже перевели в бюджет по итогам I квартала, поэтому вычтем уплаченную сумму и перечислим остаток за II квартал: 57 тыс. — 16,5 тыс.= 40,5 тыс. руб.

В III квартале доходы фирмы составили 600 тыс. уб, а расходы – 370 тыс. руб.

Доходы за 9 месяцев: 850 тыс. + 600 тыс. = 1,450 млн руб.

Расходы за 9 месяцев: 470 тыс. + 370 тыс. = 840 тыс. руб.

Налог за 9 месяцев: (1,450 млн — 840 тыс.) х 15 % = 91,5 тыс. руб.

Опять же часть этой суммы мы уже перевели в бюджет по итогам I и II кварталов, поэтому вычтем уплаченные суммы. За III квартал перечислим остаток:

91,5 тыс. — 16,5 тыс. — 40,6 тыс. = 34,5 тыс. руб.

В IV квартале доходы общества составили 700 тыс. руб., а расходы – 250 тыс. руб. Доходы за 12 месяцев: 1,45 млн + 700 тыс. = 2,150 млн руб.

Расходы за 12 месяцев: 840 тыс. + 250 тыс. = 1,090 млн руб.

Налог за год: (2,150 млн — 1,090 млн) х 15 % = 159 тыс. руб.

Однако помним про минимальный налог сумма к уплате за год не может быть меньше 1 % от дохода. Если годовой доход равен 2,150 млн, то минимальный налог составит: 2,150 млн х 1 % = 21,5 тыс. руб.

В нашем случае налог, рассчитанный по стандартной формуле, превышает минимальный расчет (159 тыс. руб. и 21,5 тыс. руб.). Поэтому платить придется по общей сумме – 159 тыс. руб., предварительно удалив из нее перечисленные в году авансы.

Единый налог за 202 год составит: 159 тыс. — 16,5 тыс. — 40,5 тыс. — 34,5 тыс. = 67,5 тыс. руб.

Расходы, уменьшающие базу, должны быть экономически обоснованы и документально подтверждены. В противном случае ИФНС посчитает действие неправомерным – доначислит налог и применит санкции. Согласно ст. 122 НК РФ штраф за занижение налоговой базы по УСН составляет 20 % от неуплаченной суммы.

Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.

Пример отражения доходов в книге:

Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию.

Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

- ИП без сотрудников уменьшают налог на взносы полностью, а ИП с сотрудниками и ООО — наполовину.

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Другая ситуация: вы наняли сотрудников и заплатили за них и за ИП 20 тысяч рублей страховых взносов в течение I квартала. Налог УСН за I квартал — 15 000 рублей. Поскольку у вас есть сотрудники, вы уменьшаете УСН только наполовину. Получается, УСН за I квартал не может быть ниже 7 500 рублей. В итоге вы платите 7 500 рублей вместо 15 тысяч рублей налога.

- Вычесть из налога можно только те взносы, которые вы заплатили в том же периоде, за который считаете налог. Например, 1 марта вы заплатили 15 000 рублей страховых взносов. Эту сумму вы можете вычесть из налога УСН за I квартал. О правилах уменьшения налога мы написали отдельную статью «Как уменьшить сумму налога на УСН».

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

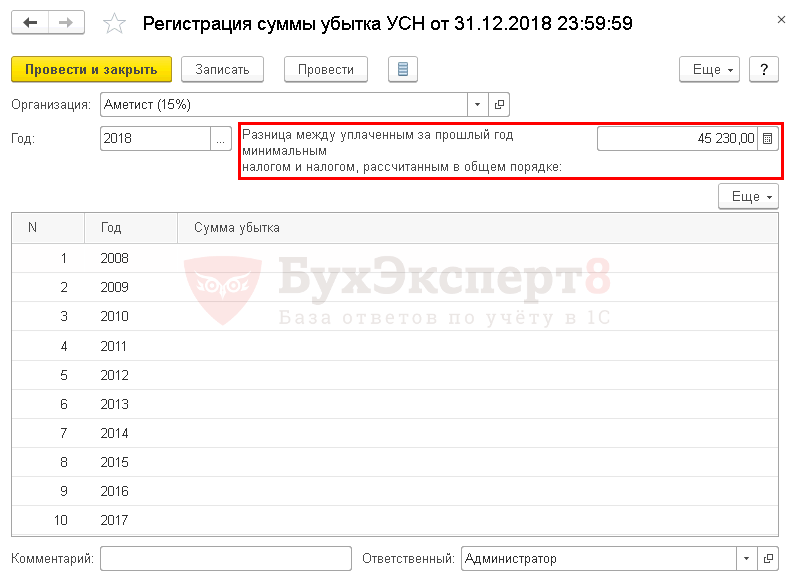

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html. Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

Какие расчеты делают на УСН-доходы

Компании и ИП, выбравшие в качестве объекта «»

- ежеквартально определять налоговую базу;

- считать авансовые платежи;

- вычислять сумму налога, которую надо заплатить за отчетный или налоговый период (год).

Правила расчета для каждого этапа прописаны в НК. Отличия могут заключаться в величине ставки налога. У региональных властей есть право утверждать ставки, отличающиеся от 6% (в сторону уменьшения), но не ниже 1%. Исключение сделано для впервые зарегистрировавшихся ИП, которым предоставляются «» со ставкой 0%.

С 2021 года на величину налоговой ставки влияет размер выручки и количество сотрудников:

- налогоплательщики с доходом менее 150 млн руб. и средней численностью персонала менее 100 человек, применяют ставку, которая действует в регионе — от 1 до 6%;

- если указанные величины превышают пределы, ставка налога увеличивается до 8% вне зависимости от того, установлено ли понижение в регионе.

Повышенную ставку 8% используют до тех пор, пока компания не утратит право на применение УСН. Это может произойти при нарушении двух условий:

- доходы организации или ИП с начала года превысили 200 млн руб.;

- средняя численность персонала за отчетный и налоговый периоды стала более 130 человек.

Повышенная ставка должна применяться с начала квартала, в котором выручка стала выше 150 млн руб. и/или численность персонала — более 100 человек.

Подключите онлайн-бухгалтерию от Тинькофф для ИП

Бесплатно ведем учет ИП на УСН 6% или патенте. Учет операций по счетам других банков. Есть мобильное приложение.

Квартальная нулевая отчетность

Подготовим и сдадим полный комплекс отчетности за Вас всего за .

как платить налог УСН при убытках

- В первом квартале вы ничего не заработали, а расходы составили 30 000 рублей. Налицо явный убыток. По итогам этого квартала вносить авансовый платеж не придется ввиду отсутствия налоговой базы.

- Во втором квартале удалось заработать 50 000 рублей. Но потрачено еще 30 000 руб. Начинаем считать авансовый платеж: берем доходы с начала года (то есть, 50 000 руб.) и вычитаем все расходы за этот же период: 30 000 + 30 000 = 60 000 рублей. В результате получаем: 50 000 — 60 000 = — 10 000 руб. Снова в минусе. Авансовый платеж не уплачивается.

- Развитие бизнеса набирает обороты и в третьем квартале удалось заработать 80 000 рублей. А расходы составили 20 000 руб. Считаем авансовый платеж. Для этого сначала суммируем доходы, полученные с начала года и отнимаем расходы (за этот же период). Получаем: (50 000 + 80 000 – 30 000 – 30 000 – 20 000) = 50 000 рублей. Прибыль есть, поэтому авансовый платеж в третьем квартале вносить все-таки придется. Умножить полученную сумму на налоговую ставку: 50 000 х 0,15 = 7 500 руб.

- В последнем (четвертом) квартале снова удалось заработать, но всего 30 000 рублей. Зато расходы составили 70 000 рублей. Снова в минусе. Считаем чистый доход за год: 50 000 + 80 000 + 30 000 — 30 000 — 30 000 — 20 000 — 70 000 = — 40 000 рублей.

За последний квартал вносить авансовый платеж не нужно. В конце года происходит окончательный расчет налога. По итогам налогового периода вы ничего не заработали. При убытках на УСН государством предусмотрено понятие «». Платить все равно придется, но по другой (льготной) ставке. Она составляет 1% от общей суммы прибыли, полученной в течение года. Расходы в данном случае не учитываются. Согласно примеру, расчет налога УСН при убытке по минимальной ставке производится следующим образом: 50 000 + 80 000 + 30 000 = 170 000 * 0,01 = 1 700 рублей. Именно эту сумму необходимо внести по итогам календарного года в пользу ФНС.

По итогам года переплачено 5 800 ₽ (7 500 — 1 700). Эту разницу можно компенсировать ― включить в расходы в следующем налоговом периоде.