28 квітня 2023

Стане у пригоді для:

Підприємці

Податки, звітність, умови роботи, використання РРО.

06 січня 2023

Стане у пригоді для:

Підприємці на ЄП

Ліміт доходу — 5 587 800 на рік, сплата єдиного податку — 1340 грн на місяць, контрагенти: фізособи та платники ЄП.

- Первинка

- Наймані працівники

- Варіант зміни групи єдиного податку

- Готівкові й безготівкові доходи

- Зміна групи ЄП

- Як законно не платити ЄП

- Яку звітність подавати

- Скільки і коли сплачувати ЄП

- Як вести облік

- Ліміти доходу

- Як платити ЄСВ на 2-й групі

- Обмеження щодо доходу в 2023 році

- Сплата єдиного податку

- Коли прощаються з спрощеною системою

- Як подавати звітність

- Умови роботи

- Единый налог в 2023 году

- Единый социальный взнос (ЕСВ)

- Чим можна займатися

- РРО

- Як стати ФОП 2-ї групи

- Із ким можна працювати

- Податкова відпустка

- ЄСВ підприємця

Первинка

При складанні звітності потрібно спиратися на первинні документи.

Первинні документи у підприємця

Якщо буде перевірка, податківці мають право вимагати у вас документи, які підтвердять дані в декларації, тож записів з вашого блокнота або таблиці Excel буде недостатньо.

Наймані працівники

За умовами роботи на 2-й групі дозволено найняти не більше ніж 10 працівників. Мова про тих, із ким уклали трудові договори.

Якщо захочете перейти на 2-у групи з 3-ї або із ЗС і працівників більше 10, вас не переведуть.

А якщо на 2-й наймете більше 10 осіб — це порушення, і вас позбавлять реєстрації єдинника.

Також ви можете отримувати послуги за договорами Договір цивільно-правового характеру з фізособами, але в загальну кількість працівників їх не включаєте.

Працівники для ФОП 4-ї групи під забороною, а членами фермерського господарства можуть бути члени сім’ї та родичі — мова про дружину, чоловіка, батьків, дітей, бабусь, дідусів, онуків, правнуків, рідних і двоюрідних братів і сестер тощо (ч. 3 ст. 3 ЗУ № 973).

Варіант зміни групи єдиного податку

Є кілька варіантів зміни групи єдиного податку:

Як змінити групу єдиного податку

Готівкові й безготівкові доходи

Ви можете працювати як лише з готівкою, так і з безготівковими оплатами, а можете використовувати ті й інші.

Дохід у валюті від іноземних контрагентів отримувати можна.

Зміна групи ЄП

Ви можете змінити групу єдиного податку. Але параметри вашої діяльності мають відповідати вимогам нової групи.

Так, якщо у вас є наймані працівники, а ви хочете працювати на 1-й групі, працівників треба заздалегідь звільнити.

Заяву про перехід слід подати не пізніше ніж за 15 календарних днів до початку нового кварталу (пп. 298.1.5 ПКУ).

Як законно не платити ЄП

Податкова відпустка. Якщо немає працівників, можете отримати звільнення від сплати єдиного податку на один календарний місяць на рік. Але працювати в цей місяць і отримувати дохід ви не можете.

До початку відпустки треба подати заяву в податкову, де перебуваєте на обліку, і вказати дати.

Як підприємцю оформити податкову відпустку

Лікарняний. Хворієте місяць і довше — можете отримати звільнення від сплати єдиного податку.

А от якщо займаєтеся роздрібною торгівлею і під час відпустки чи хвороби отримували дохід — це підтвердження того, що діяльність велась, а тому від сплати єдиного податку ви не звільняєтеся (лист Міндоходів № 832).

Відкрутитися, що вам допомагала дружина чи чоловік, не вийде, бо Держпраці наполягає, що навіть родичів потрібно оформляти як працівників за трудовим договором. А якщо є працівники, звільнення від сплати єдиного податку за станом здоров’я не передбачено.

Яку звітність подавати

Раз на рік ФОП на 2-й групі подають за себе Декларацію з ЄП за 2022 рік слід подати до 1 березня 2023 року. Заповнюєте розділ II, де показуєте сплачений єдиний податок і підприємницький дохід за рік.

Як заповнити декларацію за 2021 рік ФОП 1–2-ї груп ЄП

Звіт з ЄСВ (Додаток 1 до декларації з ЄП)до 1 березня. У ньому звітуєте, скільки заплатили ЄСВ за рік. При поданні звіту з эдиного податку, вам потрібно заповнити Додаток 1 до декларації платника ЄП.

Так будемо виглядати заповнена таблиця звіту за 2022 рік, якщо ЄСВ ви сплачували в мінімальному розмірі.

Є наймані працівники або працюєте з фізособами за договорами ЦПХ — треба подавати звітність.

Скільки і коли сплачувати ЄП

На 2-й групі ставка ЄП — 20% від мінімалки (п. 293.2 ПКУ). У 2023 році треба платити 1340 грн на місяць.

Платити ЄП слід щомісяця, останній день сплати — 20-е число поточного місяця, тобто за січень маєте сплатити податок до 20 січня включно.

Останній день сплати може бути вихідним, тоді треба встигнути сплатити податок у попередній робочий день.

Так, останній день сплати єдиного податку за лютий — 20 лютого.

Якщо не платите ЄП або сплатили пізніше, ніж треба, податкова нарахує штраф — 50% місячного платежу (п. 122.1 ПКУ), це 670 грн.

Податківці стежать за платежами і надсилають боржникам повідомлення-рішення із сумою, яку слід сплатити, — це сам податок, штраф і пеня. Пеня нараховується з першого робочого дня, що настає за останнім днем граничного строку сплати ЄП (пп. 129.1.1 ПКУ).

Платити ЄП треба, навіть якщо не отримуєте доходу.

Коли перший раз платити ЄП новим ФОП. Єдинником ви вважаєтеся з 1-го числа місяця, який настає за місяцем внесення ваших даних в реєстрі платників ЄП.

Зареєстрували ФОП і подали заяву про застосування спрощеної системи 16 квітня — справжнім єдинником ви станете з 1 травня, і вперше платити ЄП вам треба буде за травень, до 20 травня.

З 16 по 30 квітня ви вважаєтеся підприємцем на ЗС, і якщо отримаєте дохід, зобов’язані сплатити з нього Податок на доходи фізичних осіб й військовий збір.

Як вести облік

На спрощеній системі ведуть лише облік доходів — це вся ваша готівкова і безготівкова виручка, а не дохід мінус витрати.

Тобто якщо на закупівлю товару витратили 12 тис. грн, а продали його за 20 тис. грн, у дохід включаєте саме 20 тис. грн, а не 8 тис.

З 2021 року вести книгу обліку доходів не обов’язково, але це не означає, що облік не потрібно вести взагалі.

Книга обліку і первинні документи у ФОП у 2021 році

Вести облік потрібно, просто можна це робити у довільній формі, у зручному для вас форматі, у паперовому або електронному вигляді, записувати отримані доходи (лист ДПС № 16).

Період відображення даних можна вибрати на свій розсуд: обов’язково відображати підсумкові суми за місяць.

Зберігати книгу треба три роки з моменту закінчення звітного періоду, у якому був зроблений останній запис.

Ліміти доходу

Для 1–3-ї груп єдиного податку встановлений ліміт доходу на рік, після перевищення якого треба перейти на «старшу» групу, а з 3-ї — на загальну систему (п. 291.4 ПКУ):

Як платити ЄСВ на 2-й групі

Мінімальний платіж із Єдиний соціальний внесок — це 22% від мінімальної зарплати.

Мінімальний платіж з ЄСВ у 2023 році складатиме:

ЄСВ треба платити, навіть якщо ви не ведете діяльності, не отримуєте доходу, перебуваєте на тривалому лікарняному чи в декреті.

Можуть не платити ЄСВ лише підприємці — пенсіонери за віком і ФОП з інвалідністю.

Також можуть не сплачувати ЄСВ підприємці, які одночасно є найманими працівниками, за яких внесок платить роботодавець, якщо (ч. 6 ст. 4 ЗУ «Про ЄСВ»):

Коли сплачувати внесок. Внесок нараховується щомісячно, обов’язково потрібно сплатити квартальну суму ЄСВ включно до 19-го числа місяця, який настає за календарним кварталом.

Останній день сплати ЄСВ у 2023 році:

Як оштрафують, якщо прострочили сплату чи зовсім не платили єдиний соціальний внесок. Треба буде сплатити борг із внеску: штраф — 20% від суми боргу та пеню — 0,1% суми недоплати ЄСВ за кожен день прострочення платежу (ч. 10 ст. 25 ЗУ «Про ЄСВ»).

Тільки зареєстрували ФОП — перший раз платити ЄСВ треба за місяць держреєстрації, повну суму. Навіть якщо зареєструвалися 25 січня, заплатити треба мінімум 1474 грн.

Обмеження щодо доходу в 2023 році

За умовами роботи на 2-й групі ЄП ви можете отримати 5 587 800 грн доходу за календарний рік. Це 834 розміри мінімальної зарплати, що діє на початок року (6700грн × 834 = 5 587 800 грн).

У 2022 році, цей ліміт складав 5 421 000 грн

Сплата єдиного податку

У ФОП-фермерів об’єкт оподаткування — земельні площі, база оподаткування — нормативна грошова оцінка землі з урахуванням коефіцієнта індексації.Все про ФОП на 3 групі у 2023 році

Розмір ставок ЄП з одного га залежить від категорії та розташування сільгоспугідь або земель водного фонду (п. 293.9 ПКУ):

Фермери-єдинники звільняються від сплати земельного податку, але тільки за ділянки, які використовують у сільгосптоваровиробництві площею не більше 20 га.

За решту земель земподаток вони сплачують.

Коли прощаються з спрощеною системою

Реєстрацію єдинника анулюють, якщо порушите правила роботи на ЄП.

Перейти на ЗС і сплатити 15% ЄП вам доведеться з доходу, який:

Граничний строк, коли треба подати заяву про перехід на ЗС, — за 10 календарних днів до кінця кварталу, в якому було порушення (пп. 298.2.1 ПКУ).

Перехід: із загальної системи на спрощену, з єдиного податку на ЗС

Якщо перевищили ліміт доходу в 5 587 800 грн, теж потрібно сплатити із суми перевищення 15% єдиного податку.

Щоправда, на ЗС переходити не обов’язково — можна подати заяву і перейти на 3-ю групу ЄП не пізніше 20-го числа місяця, що настає за календарним кварталом, у якому було перевищення. Із заявою подають і декларацію за квартал, у якому перевищено дохід, — протягом 40 днів після закінчення кварталу.

Якщо ліміт перевищили, але добровільно не залишили спрощену систему, податківці можуть перевести вас на ЗС заднім числом.

Перевищили ліміт на найманих працівників. Якщо уклали трудові договори більше ніж із 10 співробітниками — це порушення, і треба переходити на ЗС із першого числа місяця нового кварталу, який іде за кварталом, у якому було порушення.

Борг із ЄП два квартали поспіль. Податківці самі переведуть вас на загальну систему.

Як подавати звітність

Радимо отримати безоплатно в АЦСК податкової ключ Електронний цифровий підпис і здавати звітність онлайн. Теж безкоштовно, через кабінет платника. Знайти потрібний звіт можна в пункті меню «Ведення звітності».

Звіти можна заповнювати і на папері й носити в податкову особисто.

Куди платити податки. Дізнатися правильні реквізити для сплати єдиного податку та ЄСВ ви можете на сайті податкової своєї області або в тому ж кабінеті платника, в розділі «Стан розрахунків з бюджетом».

КЕП: отримання, продовження, скасування

Умови роботи

На 1-й групі можлива тільки роздрібна торгівля на ринку й надання побутових послуг виключно населенню. Не треба використовувати РРО.

1-а група ЄП

На 2-й групі можна займатися виробництвом, продавати товари, вести ресторанний бізнес, надавати послуги. Останні можна надавати лише населенню і платникам .

3-я група: виробництво і продаж товарів, діяльність у сфері ресторанного бізнесу, надання послуг — будь-яким контрагентам.

Чим не можна займатися на єдиному податку

4-а група — ФОП-фермери. Вести діяльність на спрощеній системі можуть лише в межах фермерського господарства сімейного типу. Голова фермерського господарства — член сім’ї, визначений договором (декларацією) про створення такого господарства, він і реєструється ФОП.

Умови перебування на ЄП: площа сільськогосподарських угідь / земель водного фонду, що перебувають у власності та/або користуванні членів фермерського господарства, повинна бути не менше 2 га і не більше 20 га.

Займатися можна вирощуванням, відгодівлею сільгосппродукції, збором, виловом і переробкою продукції та її продажем. Тобто продавати тільки своє.

У ПКУ зазначено, що детальність здійснюють за місцем податкової адреси, продавати продукцію можна де завгодно.

Упрощенная система налогообложения и отчетности традиционно популярна среди представителей украинского малого и среднего бизнеса. В условиях полномасштабной войны именно малый и средний бизнес демонстрирует недюжинную устойчивость и умение приспосабливаться к сложным обстоятельствам.

Возможность пребывания на упрощенной системе налогообложения напрямую зависит от годового объема доходов предприятия, который в 2023 году увеличится вместе с увеличением размера минимальной заработной платы.

Правда, в 2023 году минимальная заработная плата вырастет ненамного, она составит 6700 гривен в течение всего года.

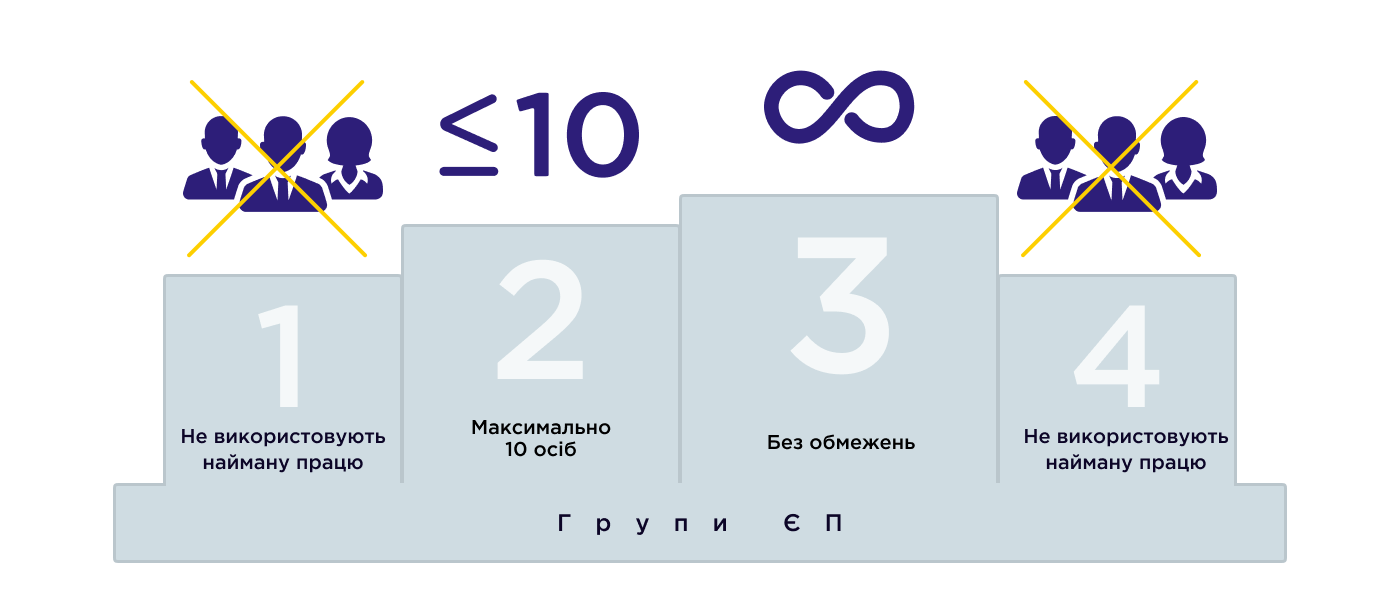

Согласно п.291.4 ст. 291 Налогового Кодекса Украины, субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности, делятся на следующие группы плательщиков единого налога:

1) первая группа — физические лица — предприниматели, не использующие труд наемных лиц, которые осуществляют исключительно розничную продажу товаров с торговых мест на рынках и/или ведут хозяйственную деятельность по предоставлению бытовых услуг населению и объем дохода которых в течение календарного года не превышает 167 размеров минимальной заработной платы, установленной законом на 1 января налогового года (1 118 900 грн. в 2023 году);

2) вторая группа — физические лица — предприниматели, осуществляющие хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и/или населению, производство и/или продажу товаров, деятельность в сфере ресторанного хозяйства, при условии, что в течение календарного года соответствуют совокупности следующих критериев:

3) третья группа – физические лица – предприниматели, не использующие труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, не ограничено и юридические лица – субъекты хозяйствования какой-либо организационно-правовой формы, у которых в течение календарного года объем дохода не превышает 1167 размеров минимальной заработной платы, установленной законом на 1 января налогового года (7 818 900 грн. в 2023 году).

Единый налог в 2023 году

Размер единого налога зависит от размера прожиточного минимума для трудоспособного лица (для 1 группы) или минимальной заработной платы (для 2 группы) по состоянию на 1 января отчетного года.

Таким образом, в 2023 году ставки единого налога будут следующими:

Для 3 группы плательщиков единого налога ставки устанавливаются в процентах от дохода:

Единый социальный взнос (ЕСВ)

Минимальный размер единого социального взноса в 2023 году составит 22% минимальной заработной платы, то есть 1474 гривны в месяц.

Максимальный размер ЕСВ в 2023 году будет равен 22% от 15 размеров минимальной заработной платы, то есть 22 110 гривен в месяц.

Поиск юридических услуг в сфере налогообложения бизнеса

средняя цена, грн

Чим можна займатися

На 2-й групі можна торгувати на ринках, у магазинах, в інтернеті, займатися ресторанним бізнесом і торгувати пивом, надавати побутові послуги, виробляти товари й займатися фрілансом. Можна навіть здавати в оренду нерухомість за КВЕДом Надання в оренду й експлуатацію власного чи орендованого нерухомого майна.

Податківці надають перелік видів діяльності, якими можна займатись на 2-й групі.

Не можна займатися видами діяльності, забороненими на спрощеній системі.

Працюєте за схемою: реєструєте КВЕД — і тільки потім отримуєте за ним дохід. Зареєструвати можна скільки завгодно КВЕДів, головне, щоб вони були дозволені на 2-й групі.

РРО

1-а група не використовує.1 група ФОП 2023: вимоги, ліміти доходу, дозволені види діяльності

2-а та 3-я групи зобов’язані використовувати РРО/ПРРО.

Але є виключення, коли РРО можна не використовувати.

Якщо приймаєте виключно безготівкові оплати від контрагентів:

У розумінні податкової безготівковими вважаються оплати без використання платіжних карток:

Також дозволяється не використовувати РРО/ПРРО при розрахунках за послуги, якщо ФОП отримав оплату за допомогою банківських систем дистанційного обслуговування або сервісів переказу грошей (Приват24, Fondy, Portmone, LiqPay тощо) (п. 14 ст. 9 ЗУ «Про РРО»).РРО у 2023 році: для яких підприємств обов’язковим є застосування касових апаратів

Як стати ФОП 2-ї групи

Коли реєструватиметеся ФОП, подайте заяву про застосування спрощеної системи, вкажіть, що будете працювати на 2-й групі, і ставку ЄП 20%.

Після подання заяви ФОП 2-ї групи ви станете тільки з 1-го числа наступного місяця. Наприклад, якщо зареєструвалися ФОП і подали заяву на ЄП 5 квітня, єдинником станете з 1 травня.

За період, коли ви вже підприємець, але ще не єдинник, ви вважаєтеся ФОП на Загальна система оподаткування.

Раніше за цей період треба було подавати квартальну декларацію про майновий стан і доходи, зараз її подають за підсумками року. Якщо був дохід, відобразіть його, не було — подайте з нульовими показниками.

Коли подати: протягом 40 календарних днів після закінчення року.

Перейти на 2-гу групу можна з 1-ї, 3-ї груп або із загальної системи.

Із ким можна працювати

Надавати послуги, у тому числі побутові, ви можете тільки населенню й єдинникам —підприємцям і юрособам. Не можна здати приміщення під склад Фізична особа — підприємець на загальній системі, тому що податківці прирівняли оренду до послуги; не можна укласти агентський договір з юридичною особою на Загальна система оподаткування, тому що посередництво — послуга також.

Якщо уклали договір про надання послуг із фізособою, акт підписала ця фізособа, а оплату отримали від юрособи — неплатника , це не порушення. Порушення — це коли послугу надали не єдиннику, він її оплатив і підписав акт (консультація в Загальнодоступний інформаційно-довідковий ресурс податкової, підкатегорія 107.01).

Візьміть собі за правило завжди просити у контрагента підтвердити статус єдинника.

Ви можете отримувати послуги за договорами Договір цивільно-правового характеру від інших ФОП, це можуть бути як єдинники, так підприємці на ЗС.

А от якщо займаєтесь ресторанним бізнесом, торгівлею, виробництвом — можете продавати товари загальносистемникам й іноземними контрагентами. Якщо отримаєте оплату від ФОП на ЗС або на рахунок надійде валютний платіж від клієнта із Німеччини чи Польщі за ваші товари — це не порушення правил роботи на 2-й групі.

Групи єдиного податку для ФОП

Податкова відпустка

Передбачена лише для 1-ї та 2-ї груп.

Не платити ЄП у рамках податкової відпустки можна, тільки якщо ви не отримуєте в цей період доходу від підприємницької діяльності.

До початку відпустки подайте заяву в податкову і вкажіть дати відпустки.

ЄСВ підприємця

Підприємці-єдинники сплачують ЄСВ раз на квартал, навіть якщо не отримують доходу.

Мінімальний платіж із внеску — 22% від мінімальної зарплати, сплатити треба після закінчення кварталу протягом 19 днів.

У 2023 році з січня по вересень включно — 1474 грн на місяць або 4422 грн на квартал.

Як підприємцю сплачувати ЄСВ за себе

Для 4-ї групи в рамках програми підтримки фермерських господарств із 01.01.2020 р. діє пільговий порядок сплати ЄСВ для ФОП-фермера і членів фермерського господарства — доплата ЄСВ за рахунок держбюджету протягом 10 років і сплати податку на доходи фізосіб з орендної плати за земельні ділянки (паї) до місцевих бюджетів за місцезнаходженням таких земельних ділянок.