- Самозанятость

- Раздельный учет на ЕНВД

- Налоговый учет и отчетность ЕНВД

- Бухгалтерский учет и отчетность

- Отчетность за работников

- Образец заявления о снятии с учета по ЕНВД в 2021 и 2021 года

- В каких случаях подавать заявление о снятии с учета

- Переходите с ЕНВД? Подключите Контур. Бухгалтерию

- Сроки подачи заявления и снятия с учета

- Закрываем ИП на «вменёнке»

- Форма заявления о прекращении регистрации плательщика единого налога

- Опоздание с подачей заявления

- Как заполнить последнюю декларацию по ЕНВД

- Титульный лист

- Раздел 2

- Раздел 3

- Раздел 1

- Как перейти на ЕНВД

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Что делать дальше?

- Заявление о снятии с учета ЕНВД – бланк, сроки, порядок, заполнение 2021

- Что такое ЕНВД

- Куда подавать заявление

- Пошаговая инструкция и шаблон заявления | Интернет магазин Б-касса

- Что делать сразу после перехода на УСН

- Кто может применять ЕНВД

- Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Сколько платить

- Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

- Декларация ЕНВД 2020

- Раздел 4

- Лучшая альтернатива ЕНВД для ИП в 2021 году

- Базовая доходность и коэффициенты-дефляторы

- Какой режим налогообложения выбрать ИП и ООО в 2022 году

- Общая сводка по налоговым режимам

- Упрощенная система налогообложения (УСН)

- УСН «доходы» или УСН «доходы минус расходы»?

- Что такое автоматизированная упрощенка (АУСН)?

- Патентная система налогообложения (ПСН)

- Единый сельскохозяйственный налог (сельхозналог, ЕСХН)

- Налог на профессиональный доход (НПД), самозанятость

- Общая система налогообложения (ОСНО)

- Критерии выбора режима налогообложения в 2022 году

- Нужно ли платить налог на прибыль при ЕНВД?

- Как платится вмененный налог?

- Кто платит налог на вмененный доход?

- Как рассчитывается налог на вмененный доход?

- Что такое форма ЕНВД 2?

- Какая система налогообложения будет вместо ЕНВД?

- Как рассчитать единый налог на вмененный доход?

- Кто является плательщиком единого налога на вмененный доход?

Самозанятость

Самозанятые — это плательщики налога на профессиональный доход (НПД).

Перейти на этот режим можно в любой момент, но только если не планируете нанимать сотрудников по трудовым договорам и ваш годовой доход не превышает 2,4 млн рублей. На НПД можно продавать товары собственного производства и оказывать услуги, но нельзя заниматься перепродажей и быть агентом.

Ставка налога у самозанятых: 4 % — с доходов от физлиц и 6 % — с доходов от юрлиц и ИП.

Самозанятость не разрешают совмещать с другими режимами.

Налог для самозанятых: кому подходит и сколько платить

Раздельный учет на ЕНВД

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕНВД от доходов и расходов по остальных видам деятельности. Как правило, с разделением доходов трудностей не возникает. В свою очередь, с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕНВД, ни к остальной деятельности, например, зарплата работников, которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Налоговый учет и отчетность ЕНВД

Все ИП и организации на ЕНВД обязаны вести учет физических показателей. В каком именно виде это делать – кодекс не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники налоговой службы, незаконны. Особенно если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

Однако в любом случае учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за ее отсутствие от 500 до 700 руб.), возможно, стоит ее приобрести. Но при этом важно помнить, что в ней необходимо вести только учет физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно.

Налоговым периодом по ЕНВД является квартал.

По итогам каждого квартала, не позднее 20-го числа первого месяца следующего квартала, все ИП и организации на ЕНВД обязаны сдавать налоговую декларацию.

Крайние сроки сдачи декларации по ЕНВД в 2020 году

Примечание: если крайние сроки сдачи декларации по ЕНВД попадают на выходные или праздничные дни, они также переносятся на следующий рабочий день.

Бухгалтерский учет и отчетность

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕНВД, помимо налоговой декларации и учета физпоказателей, обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

Более подробно о бухгалтерской отчетности здесь.

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников здесь.

Организации и предприниматели, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины. Для ИП действуют облегченные правила.

Более подробно о кассовой дисциплине здесь.

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО здесь.

Подробнее о дополнительных налогах для ИП здесь.

Образец заявления о снятии с учета по ЕНВД в 2021 и 2021 года

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе Попробовать

Организации и ИП применяют систему ЕНВД по собственному решению. Раньше бизнесмены были обязаны сообщить в налоговую о том, что прекращают деятельность или переходят на другой режим налогообложения.

Для этого составляли и подавали заявление о снятии с учета. Но с 1 января 2021 года ЕНВД отменяют по всей стране, налоговая не справится с таким количеством заявлений.

Расскажем, как уйти с ЕНВД после отмены режима.

В каких случаях подавать заявление о снятии с учета

Организации и ИП на «вмененке» состоят на учете в налоговом органе. Чтобы прекратить платить единый налог, подайте туда заявление о снятии с учета. Заполните и подайте заявление если:

Каждой причине соответствует код, который указывается в бланке.

Переходите с ЕНВД? Подключите Контур. Бухгалтерию

Если вы уходите с ЕНВД с 1 января 2021 года вместе со всей страной, заявление подавать не нужно. ФНС автоматически снимет налогоплательщиков с вмененного режима. При этом срок подачи декларации и уплаты налога за IV квартал не меняется — сдайте отчет до 20 января 2021 года и заплатите налог не позднее 25 января.

https://youtube.com/watch?v=6N0f9VFI-sY%3Ffeature%3Doembed

Выберите на замену ЕНВД другой налоговый режим. В этом поможет наш бесплатный калькулятор — введите свои параметры, чтобы подсчитать налоговую нагрузку на всех доступных режимах и выбрать самый выгодный. О том, как перейти с ЕНВД на другой налоговый режим, подробно рассказали наши эксперты. Если в статье вы не нашли ответ на свой вопрос — задайте его в х, мы обязательно ответим.

Сроки подачи заявления и снятия с учета

ООО и ИП, отказавшиеся от использования ЕНВД, снимаются с учета в течение 5 рабочих дней. Дата снятия налогоплательщика с учета изменяется в зависимости от предпосылки к прекращению деятельности на ЕНВД:

Получив заявление, налоговая инспекция снимает налогоплательщика с учета и направляет ему уведомление об этом. Для этого у налоговой 5 суток. Уже после этого, вмененщик должен представить декларацию и оплатить налог за последний период, проведенный на ЕНВД.

Закрываем ИП на «вменёнке»

Соблюдайте требования к оформлению заявления, установленные ФНС. Распечатанное заявление заполняйте заглавными буквами с первой ячейки, проставляя прочерки в пустых полях. Для заполнения электронной формы пользуйтесь шрифтом Courier New размером 16-18.

Для индивидуальных предпринимателей порядок заполнения заявления аналогичный.

Коэффициент промежуточной ликвидности: формула, выводы

Страницу 2 заполняйте только при прекращении отдельных видов деятельности по ЕНВД. На одной странице отражаются сведения только о трех видах деятельности, если их больше — заполните несколько приложений.

В примере мы указали один вид деятельности, бланки для других видов нужно заполнить прочерками.

Форма заявления о прекращении регистрации плательщика единого налога

На 2021 год никаких изменений в нее не вносилось, и предприниматели используют ее для уведомления налоговиков о намерении прекратить применение вмененного налога.

Форма № 3 — это заявление ООО о снятии с ЕНВД в 2021 году, она практически не отличается от бланка для предпринимателей. Принцип заполнения у них одинаковый. Вот так выглядит титульный лист бланка для организаций:

Сроки подачи тоже едины для юридических и физических лиц.

Опоздание с подачей заявления

Если вы не успели подать заявление в течение 5 дней, можно сделать это позже. В таком случае налоговый орган снимет вас с учета только в последний день этого месяца (п. 3 ст. 346.28 НК РФ).

Подавайте заявление о снятии с учета вовремя. Небольшое опоздание не грозит ничем серьезным, но некоторые предприниматели затягивают с подачей заявления на несколько месяцев, считая, что ничего не должны.

С такой позицией категорически не согласен Минфин. Ведь подача заявления о снятии с учета — важное условие для прекращения налогообложения.

Если вы не подали заявление и прекратили ведение деятельности, налоговая будет ждать от вас подачи деклараций и уплаты налогов и начислит штрафы и пени.

Нулевые декларации при отсутствии деятельности подавать нельзя, так как расчет основывается на физических показателях, отсутствие которых нужно доказать.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия подходит для ведения учета и формирования отчетности по ЕНВД. Учитывайте доходы и расходы, начисляйте зарплату, платите налоги и подавайте отчетность через интернет. Все новые пользователи могут работать с программой бесплатно в течение 14 дней.

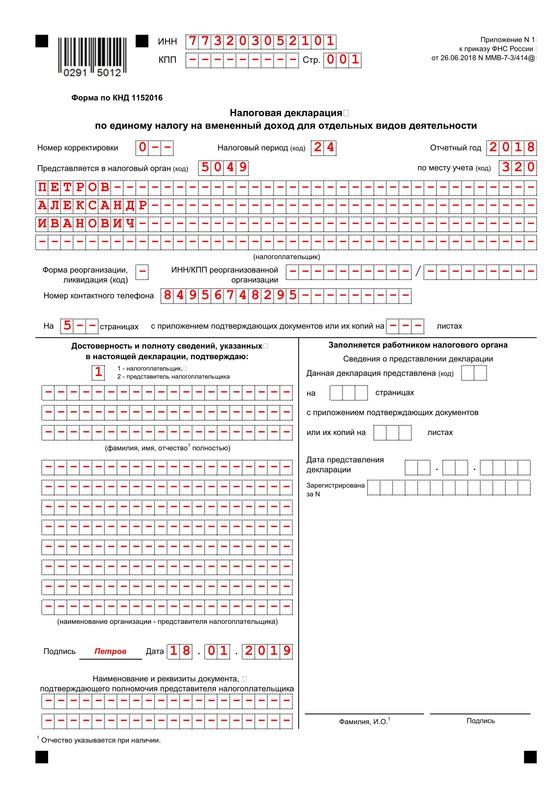

Как заполнить последнюю декларацию по ЕНВД

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

Декларацию ЕНВД при закрытии ИП в 2021 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2021 году не предоставляется.

В конце статьи вы сможете заполнения декларации.

Титульный лист

Построчное заполнение первого листа таково:

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

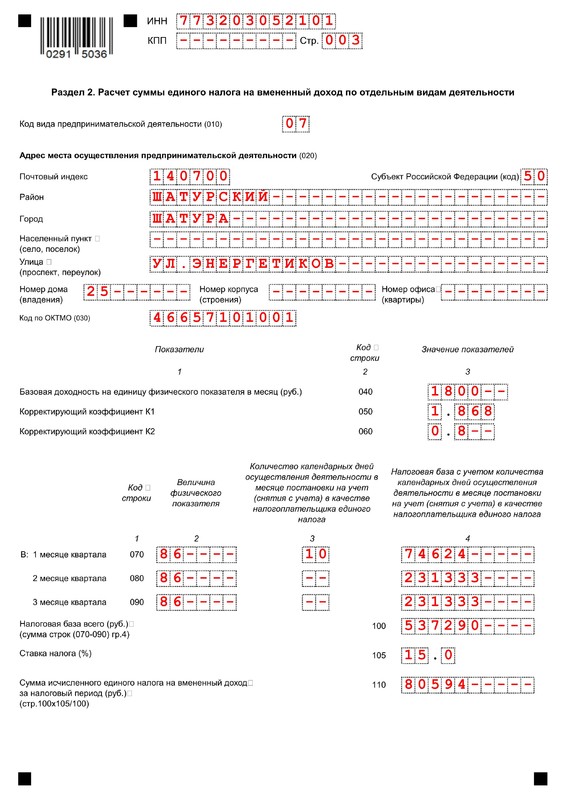

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

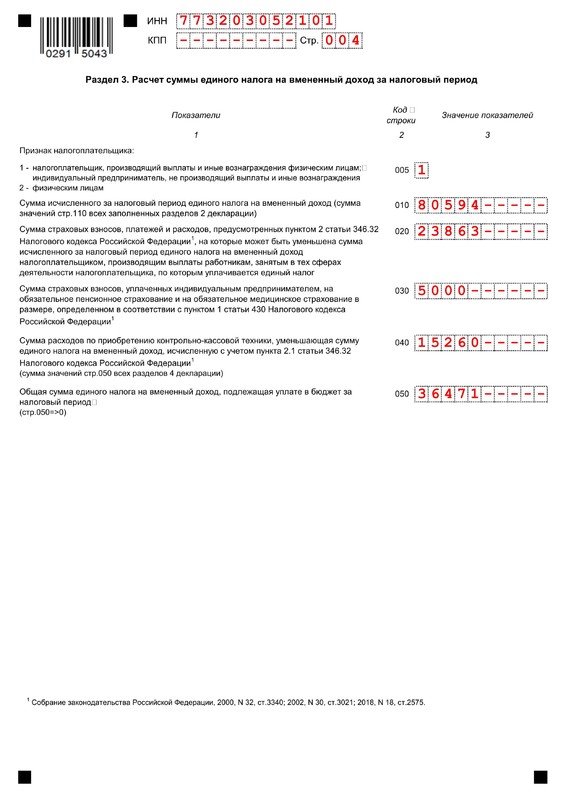

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

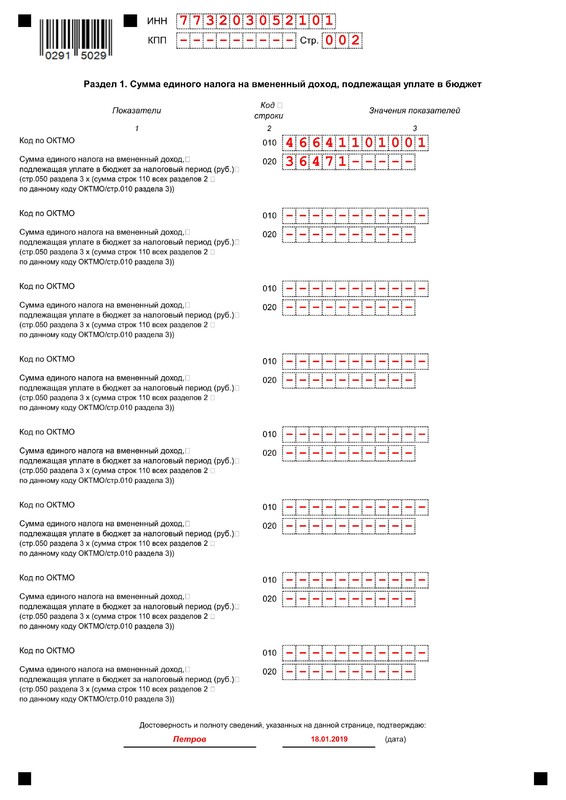

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию.

Однако в рассмотренном примере платить ничего не придётся.

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Заявление о снятии с учета ЕНВД – бланк, сроки, порядок, заполнение 2021

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

https://youtube.com/watch?v=BtAmbdQ-U6k%3Ffeature%3Doembed

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет форму ЕНВД-3.

Предприниматель может прекращать использование вмененки по следующим причинам:

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на упрощенную систему налогообложения не смог перейти.

В этом случае автоматически у него будет установлена общая система налогообложения.

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Что такое ЕНВД

Единый налог на вмененный доход — это особая, упрощенная система налогообложения, призванная снизить налоговую нагрузку на субъекты малого и среднего бизнеса, применяемая как организациями, так и индивидуальными предпринимателями.

Применяющие вмененку организации и ИП не обязаны платить НДС, налог на прибыль организаций и на доходы физлиц, налог на имущество организаций.

Они избавлены от необходимости вести в большом объеме делопроизводство и отчетность при соблюдении порядка ведения кассовых и расчетных операций.

Особенности учета транспортных расходов в торговле

Вмененка вводится решением субъекта РФ, который устанавливает определенный вмененный доход по конкретному виду деятельности, исходя из которого и выплачивается сбор по установленным местными властями ставкам.

Для применения этого режима существуют ограничения по видам деятельности (оказание услуг, мелкая торговля) и количеству сотрудников (не более 100).

Существуют и другие условия, при которых вмененка не допускается: отнесение налогоплательщика к категории крупнейших, при доли участия в организации других организаций более чем 25% организации и еще некоторые. В Москве ЕНВД полностью отменен.

Разберемся, как прекратить деятельность по ЕНВД, что потребуется сделать не только при переходе на другую систему налогообложения или закрытии предприятия, но и при возникновении вышеуказанных обстоятельств, препятствующих применению данного режима.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Пошаговая инструкция и шаблон заявления | Интернет магазин Б-касса

В этой статье вы узнаете о подробностях перехода на упрощенную систему налогообложения: действия, сроки, условия, ограничения и пр. Переход с ЕНВД на УСН в 2021 году изменит некоторые привычные процессы.

Переход с ЕНВД на УСН в 2021: как предпринимателю не нарваться на штраф

Если выбор пал на УСН, то действовать нужно по следующей инструкции:

Сделать расчет можно по следующим формулам:

После полученных результатов, вы поймете, какой из объектов для вас выгоднее.

Что делать сразу после перехода на УСН

Есть два важных пункта, которые нужно сделать после смены ЕНВД на УСН:

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году —

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Декларация ЕНВД 2020

Бланк состоит из 4 частей:

Как и во всех декларациях, тут указываются наименование налогоплательщика, ИНН, КПП код деятельности, контактный телефон и прочая справочная информация и реквизиты.

Образец заполнения титульного листа

Начинать формирование отчета нужно с этого раздела.

Для начала выберите код предпринимательской деятельности из Приложения 5 к Приказу ФНС.

Если предприниматель ведет несколько видов бизнеса, облагаемых ЕНВД в местности, относящейся к одной ИФНС, нужно сформировать несколько разделов 2 на каждый из видов.

Введите адрес ведения бизнеса и проставьте код ОКТМО в строчку 030. Каждый город, поселок, село имеют свои коды ОКТМО.

Последовательно проставьте следующие значения:

Нулевая отчетность на ЕНВД не предусмотрена, и, если бизнес не принес вам дохода или временно приостановлен, вмененный доход все равно нужно задекларировать и перечислить налог в бюджет.

Показатели БД берутся из таблицы в ст.346.29 НК РФ.

К1 – из ежегодно обновляемого приказа Минэкономразвития РФ. На 2019 год коэффициент К1 установлен в размере 1,915.

К2 устанавливают местные органы власти, показатели нужно искать в нормативных актах муниципалитетов. Эта информация есть на сайте ФНС, в справочно-правовых системах и в базе сервиса «Моё дело».

Получить бесплатный доступ к сервису

Расчет налоговой базы проводится по каждому месяцу отчетного квартала.

В строку 070 вбейте:

НБ = БД х К1 х К2 х ФП/ КДМ х КОД, где

КДМ – количество дней в месяце,

КОД – количество отработанных по спецрежиму дней в месяце.

Для полного месяца:

Таким же образом заполняются строчки 080 и 090 за второй и третий месяц квартала.

В строке 100 выставляется общая база за квартал, то есть сумма строк 070, 080 и 090.

В 105 – ставка, обычно она равна 15%.

В 110 – налог за квартал, высчитанный по формуле: стр. 100 х стр. 105/100.

Заполнение начинается с кода признака налогоплательщика (стр. 005):

010 – сумма высчитанных налогов. Данные берутся из стр.110 раздела 2. Если таких разделов несколько, итоговые значения по ним суммируются.

020 – страховые взносы за работников, на которые можно уменьшить платеж в бюджет;

030 – страховые взносы индивидуальных предпринимателей за себя;

040 – сумма расходов на приобретение ККТ из раздела 4 (только для ИП);

050 – общий размер платежа в бюджет. Его высчитывают так:

ООО и ИП с работниками не могут уменьшить платеж за счет взносов больше, чем на 50%. Если значение получилось меньше 50%, они должны проставить в строке 050 сумму, равную 50% от налога из строки 040.

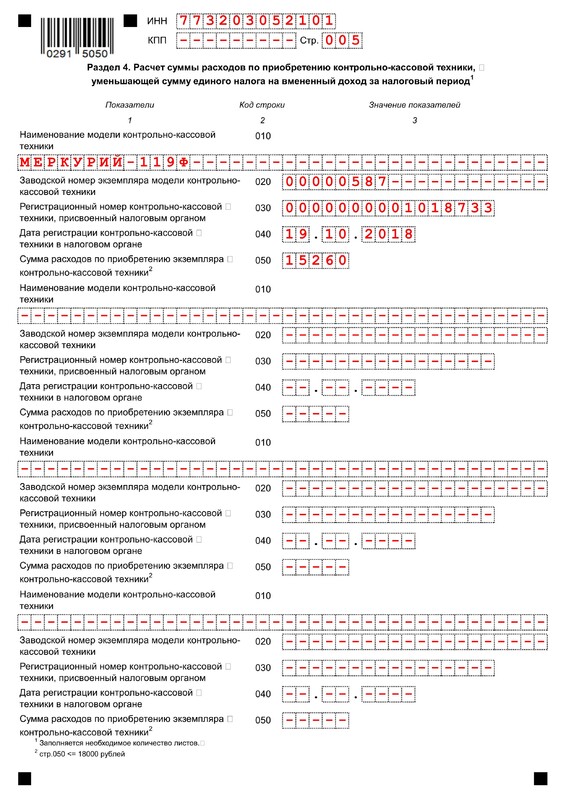

Раздел 4

Этот раздел предназначен только для ИП, которые приобретали ККТ и хотят получить налоговый вычет.

Максимальная сумма вычета – 18 000 рублей за каждую кассу. Вы сможете получить вычет до конца 2019 года, если успели зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок покупки истек 1 июля 2018 года.

В строках 020-050 раздела 4 укажите заводской и регистрационный номер кассового аппарата, дату регистрации и сумму (не больше 18 тысяч рублей).

Если вы покупали несколько кассовых аппаратов, заполните эти данные по каждому.

Здесь надо внести информацию по коду ОКТМО (010) и ЕНВД, подлежащему оплате (020) для каждого отдельного населенного пункта, в котором ведется налогооблагаемый бизнес, в пределах одной ИФНС.

Сумма строк 020 должна быть равна значению 050 раздела 3. Формула расчета значения поля 020 будет иметь вид:

Все значения 020 суммируются и общий показатель ставится в строку 020 в конце листа.

После того, как все разделы заполнены, нужно пронумеровать все страницы документа, начиная со второй, проставить их количество на титульном листе. Приложить при необходимости документы и подписать. На этом подготовка отчетности завершается.

Лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

💡 Наш совет: прикиньте, сколько стоит патент по вашему виду деятельности.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

Статья: Куда идти с ЕНВД? Как улучшат патент? Ответы на вопросы с вебинара

Базовая доходность и коэффициенты-дефляторы

Сумма налога при ЕНВД определяется как произведение налоговой базы и ставки налога. Налоговая база по ЕНВД определяется по каждому виду деятельности и зависит от базовой доходности, физического показателя и корректирующих коэффициентов К1 и К2. Подробнее о расчете налоговой базы можно прочитать в этой статье.

О том, что такое базовая доходность и как ее рассчитать, рассказывает статья «Базовая доходность ЕНВД в 2018 году».

О порядке расчета физических показателей читайте здесь.

Об особенностях расчета физического показателя «количество работников» можно узнать из материала «Как учесть АУП при совмещении ОСН и ЕНВД с физическим показателем ”количество работников”».

О корректирующих коэффициентах читайте в публикациях рубрики «Коэффициенты ЕНВД (К1, К2)».

Об особенностях расчета ЕНВД за неполный налоговый период можно узнать из материалов:

Об особенностях расчета ЕНВД при осуществлении отдельных видов деятельности читайте в статьях:

О расчете ЕНВД при грузоперевозках можно прочитать здесь.

Об уменьшении налоговой базы по ЕНВД на страховые взносы читайте в публикациях:

О том, как отражается начисление и уплата ЕНВД в бухгалтерском учете, смотрите в статье «Проводки по начислению и уплате ЕНВД».

Какой режим налогообложения выбрать ИП и ООО в 2022 году

Перед тем, как запустить предпринимательскую деятельность, бизнесу важно выбрать систему налогообложения. Чтобы сделать правильный выбор, нужно учесть уровень прибыли, вид деятельности, количество персонала и другие критерии.

Разберемся, какие налоговые режимы существуют и какими плюсами и минусами обладает каждый из них.

Общая сводка по налоговым режимам

По действующему законодательству в России действует пять режимов налогообложения, четыре из которых — специальные (льготные). Юрлицам доступны три из пяти существующих режимов. У ИП выбор шире — они могут применять любой режим.

В 2021 был упразднен ЕНВД. Но зато с 1 июля 2022 года вводится новая система налогообложения – автоматизированная упрощенка (АУСН), пока в качестве эксперимента в нескольких регионах. АУСН смогут применять и организации и ИП.

Зарегистрируйте ИП или ООО без походов в ФНС, пошлин и нотариуса с помощью сервиса Тинькофф Бизнес.

Упрощенная система налогообложения (УСН)

Наиболее распространенная система среди субъектов малого бизнеса — это УСН или «упрощенка», как ее называют в обиходе.

https://youtube.com/watch?v=FRmNTJzxhqc%3Ffeature%3Doembed

В бюджет необходимо уплачивать один налог (в зависимости от выбранного объекта налогообложения):

При отсутствии доходов налог на УСН не уплачивается. В отдельных случаях организации на упрощенке обязаны платить налог на имущество (если стоимость объектов недвижимого имущества определяется как их кадастровая стоимость, см. п. 2 статьи 346.11 НК).

Размер ставки налога по УСН зависит от региона, во многих субъектах РФ действуют свои льготные ставки, поэтому уточняйте этот момент в своей налоговой перед регистрацией бизнеса.

Налог придется уплачивать в бюджет ежеквартально, но зато саму отчетность можно сдавать только один раз в год.

Для тех, кто использует систему УСН «доходы», доступно уменьшение налога на сумму страховых взносов, уплаченных за работников (для ИП еще и на взносы «за себя»). При этом уменьшать налог можно на 50% при наличии работников, а ИП, который работает в одиночку, может уменьшать налог на 100%.

Для работы на УСН законом установлены ограничения, которые нужно учитывать, выбирая этот режим для будущей деятельности:

Тинькофф Онлайн-бухгалтерия для ИП на УСН-6% или патенте. Ведите учет бесплатно в личном кабинете или мобильном приложении.

УСН «доходы» или УСН «доходы минус расходы»?

Чтобы определиться, какой режим «упрощенки» более выгоден для вашего бизнеса, попытайтесь посчитать:

Исходя из вводных данных станет понятно, какой режим применять.

Считается, что УСН «доходы» подходит, если бизнес предполагает минимальное количество расходов. Т. е. их объем не будет слишком сокращать прибыль. Условно говоря, расходы составляют менее 70% от количества доходов. Либо траты сложно подтвердить документально.

Обычно системой УСН «доходы» пользуются консультационные компании, агентства недвижимости, бюро переводов, юридические фирмы и т. д.

УСН «доходы минус расходы» более выгодна для субъектов, которые имеют много регулярных расходов (70-80%) от дохода, при этом траты легко можно подтвердить перед налоговой инспекцией (есть в наличии все чеки, закрывающие акты, накладные и т. д.). Этот вариант чаще выбирают предприятия розничной торговли или общепита.

Совет: Ориентироваться на долю расходов 70-80% стоит только, если ставки по УСН стандартные: 6% и 15%, соответственно. Для более точного расчета предварительно уточните разницу между ставками в вашем регионе.

Комплексная поддержка для малого бизнеса: от регистрации ИП и ООО до открытия и сопровождения расчетного счета — в пакетном предложении Тинькофф.

Что такое автоматизированная упрощенка (АУСН)?

С 1 июля 2022 года в качестве эксперимента в нескольких регионах России вводится еще один режим налогообложения, доступный для ИП и компаний. Правда в середине года начать использовать АУСН смогут пока только вновь зарегистрированные компании, перейти с другого режима не получится (только с 1 января 2023 года).

В Москве, Московской и Калужской областях и Республике Татарстан субъекты бизнеса смогут перейти на систему автоматизированной УСН, если:

Объекта налогообложения также планируется два: «доходы» со ставкой — 8% и «доходы минус расходы» по ставке — 20% (также есть минимальный налог — 3% по аналогии с минимальным налогом на УСН).

Патентная система налогообложения (ПСН)

Патентная система разработана только для индивидуальных предпринимателей. Патент применяется к определенному виду деятельности. То есть если ИП ведет несколько направлений бизнеса, а под патент попадает только один из них, то ему придется совмещать два режима (например: УСН и патент).

Список видов деятельности, которые попадают под патент, утверждается властями региона.

Если ИП «слетает» с патента из-за увеличенного штата или выросшего дохода, то он автоматически попадает на ОСНО, если раньше не подавал заявление о переходе на УСН.

Единый сельскохозяйственный налог (сельхозналог, ЕСХН)

Особенность данного режима в том, что он применяется теми компаниями, ИП, которые производят сельскохозяйственную продукцию, занимаются рыбоводством и животноводством. Ключевое слово «производят». Если вы покупаете сырье у фермеров и делаете продукт для конечного потребителя, применять ЕСХН не получится.

Налоговая ставка составляет 6% от разницы между доходами и расходами.

Этот спецрежим освобождает сельскохозяйственников от уплаты:

Налог на профессиональный доход (НПД), самозанятость

Относительно новый налоговый режим, был введен только в 2019 году. Его могут применять только ИП без работников, и обычные физические лица, которые оказывают услуги (выполняют работы) и/или продают товары собственного производства. Годовой доход таких лиц при этом не должен превышать 2,4 млн рублей.

Общая система налогообложения (ОСНО)

Этой системой вправе пользоваться все ИП и юридические лица. Однако предпринимателям придется вести в полном объеме налоговый учет, а компаниям – еще и бухгалтерский, сдавать много отчетности, рассчитывать и вовремя перечислять ряд налогов:

Для начинающего бизнеса ОСНО не выгодна, если компания или ИП не заинтересованы в возмещении сумм НДС, так как этот режим дорогой и трудоемкий.

Важно: ОСНО — единственный режим, который присваивается по умолчанию. О желании применять спецрежим компания или ИП должны сообщать отдельно (например: подать вместе с документами на регистрацию заявление о переходе на УСН). Если компания (ИП) не заявит о переходе на спецрежим, налоговики будут считать, что субъект применяет ОСНО. Поэтому рекомендуем сразу при регистрации бизнеса делать взвешенный выбор.

Критерии выбора режима налогообложения в 2022 году

Итак, для того, чтобы выбрать налоговую систему, которая подойдет именно вашему бизнесу, проанализируйте следующие показатели:

Имейте в виду, что чем меньше обязательных выплат делает бизнес в бюджет, чем проще и доступнее отчетность, тем больше остается ресурсов для развития бизнеса, и тем ниже налоговые риски.

Нужно ли платить налог на прибыль при ЕНВД?

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей: Налога на прибыль (для юридических лиц). НДФЛ (для индивидуальных предпринимателей). НДС, за исключением операций по импорту

Как платится вмененный налог?

Когда платить налог ЕНВД Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020

Кто платит налог на вмененный доход?

Кто может применять ЕНВД ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД , если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации. Виды бизнеса, попадающие под ЕНВД , устанавливают местные власти

Как рассчитывается налог на вмененный доход?

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005, К2 — коэффициент, устанавливается местными властями, Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования

Что такое форма ЕНВД 2?

ЕНВД — 2 — заявление такой формы подается индивидуальным предпринимателем в налоговые органы, если он хочет применять режим ЕНВД при налогообложении своей деятельности

Какая система налогообложения будет вместо ЕНВД?

Куда переходить с ЕНВД в 2021? ИП на «вмененке» выгоднее перейти на УСН, патент или самозанятость (налог на профессиональный доход). Юрлицо сможет перейти только на УСН

Как рассчитать единый налог на вмененный доход?

Единый налог на вменённый доход ( ЕНВД ) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов : НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество

Кто является плательщиком единого налога на вмененный доход?

плательщиками ЕНВД считаются организации и индивидуальные предприниматели, которые изъявили желание применять систему налогообложения в виде ЕНВД и подали в налоговый орган заявления о постановке на учет в качестве плательщика ЕНВД