Переход на ЕНП в 2023 году поменял привычный порядок зачета и возврата налоговой переплаты. Как теперь налоговики будут решать судьбу положительного сальдо ЕНС? Смогут ли компании и ИП участвовать в этом процессе? Раскрываем детали.

Заявление на возврат переплаты по ЕНС (единому налоговому счету) – новый документ, пополнивший с 2023 года комплект налоговых бланков каждого налогоплательщика. Расскажем, когда и как его заполнять, в какой форме передать налоговикам, чтобы вернуть свои деньги на счет.

С 2023 года поменялся порядок расчёта с бюджетом. Теперь обязательства компании или ИП собираются на едином налоговом счёте. Туда же перечисляются суммы, предназначенные для их погашения. Если было уплачено лишнее, деньги можно вернуть. Для этого заполняется заявление на возврат переплаты по ЕНС.

Если владеете квартирой, земельным участком или гаражом — словом, любым имуществом, налоговая каждый год присылает вам квитанции и просит заплатить налоги. Есть и другие налоги, например НДФЛ.

Но бывает, что возникает переплата — если случайно заплатили дважды или позже предоставили документы о льготах и сумму пересчитали. Расскажу, эти деньги вернуть и какие есть ограничения.

С начала года для всех налогоплательщиков изменился механизм уплаты обязательных платежей, появился единый налоговый счет, куда попадают все перечисляемые суммы. Несмотря на это, чтобы закрыть налоговую переплату, бизнес по-прежнему может подать заявление о зачете излишне уплаченного налога. В 2023 году надо заполнять новую форму, а средства зачтут только при отсутствии задолженности.

- Что такое переплата

- Заявление на возврат ЕНП

- Пример заявления для зачета ЕНП в счет будущих платежей

- Разработали заявление на возврат переплаты по единому налогу

- Почему появляются переплаты по налогам

- Что делать с переплатой по налогам на ЕНС

- В каких случаях возникает переплата

- Как о ней узнать

- Что происходит с переплатой

- Как заполнить заявление на возврат

- Быстрый способ распорядиться сальдо ЕНС

- Бесплатное бухгалтерское обслуживание от 1С

- Правила возврата переплаты ЕНС

- Как вернуть переплату

- Возврат или зачет

- Восемь других способов подать заявление

- Сколько денег можно вернуть

- Изменение правил учета переплаты

- Как теперь формируется переплата

- Как не переплачивать

- Сроки и санкции

- Действия контролеров с ЕНП

- Как налогоплательщику распорядиться положительным сальдо

- Как узнать о переплате

- Как заполнить заявление о зачете переплаты по налогам

- Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

- Что может пойти не так

- Когда и как подавать обращение

- Что говорит закон про сальдо ЕНС

- Как вернуть деньги

- Можно ли опоздать с заявлением

- Итоги

Что такое переплата

Переплата по налогам официально называется суммой излишне уплаченного налога. Это остаток средств на вашем счете в налоговой после того, как вы заплатили налог, то есть, словами налоговой, погасили налоговую задолженность.

Например, вам нужно заплатить 400 в качестве налога за владение машиной, но вы по причинам уплатили 500 . В день уплаты налоговая спишет 400 в счет налоговой задолженности, а оставшиеся 100 будут считаться переплатой.

О новых правилах возврата/зачета налогов с 01.01.2023 читайте в Путеводителе по ЕНП от «КонсультантПлюс», пробный доступ бесплатный.

Заявление на возврат ЕНП

Этот документ более объемный: титульный лист и еще 4 страницы — для разных назначений зачета:

Пример заявления для зачета ЕНП в счет будущих платежей

Что будет с зачтенной суммой:

О зачете ЕНП через Личный кабинет налогоплательщика читайте здесь.

Как после перехода на ЕНП уточнять налоговые платежи, смотрите в этой публикации.

Разработали заявление на возврат переплаты по единому налогу

В настоящее время идет переход на единый налоговый платеж. С его введением многие процессы станут проще, например, возврат излишне уплаченных налогов.

На федеральном портале нормативных документов опубликован проект Приказа Минфина России «Об утверждении форм и форматов документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета, а также сумм излишне уплаченных (взысканных) налогов, сборов, пеней и штрафов, не входящих в сальдо единого налогового счета».

Приказом утверждены формы таких документов:

Среди утвержденных бланков — заявление на возврат переплаты излишне уплаченного налога.

Изменили и сроки вынесения решения о возврате. С 2023 года ФНС должна отправить в Казначейство поручение о возврате не позже следующего рабочего дня после получения соответствующего заявления. Напомним, что сейчас срок составляет 10 дней. И еще 20 дней — для перечисления денег от Казначейства.

Также приказом утверждено, что с 2023 года вернуть переплату можно будет по прошествии любого времени. То есть отменен срок давности платежа.

По этой теме:

Закончила Рязанский государственный педагогический университет, факультет филологии. С тех пор работаю с текстами как копирайтер и журналист.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Почему появляются переплаты по налогам

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию. Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Когда продаете подаренную квартиру, где даритель — дальний родственник или просто знакомый, можно неправильно рассчитать облагаемую налогом сумму: вычесть можно не 1 млн рублей, а больше, если уже заплатили налог на эту сумму в момент дарения. Другой вариант: подарил близкий родственник, а вы сразу заплатили налог, хотя подарки от близких родственников не облагаются налогом.

НДФЛ могут переплатить бывшие нерезиденты. Если к концу года окажется, что сотрудник более полугода был нерезидентом, а работодатель не смог вернуть всю переплату, нужно подавать декларацию.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет. А если для этого использовать терминал с приемом наличных, уплатить 135 без сдачи не получится. Поэтому придется заплатить минимум 150 двумя купюрами. Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

Иногда одни и налоги уплачивают дважды. Такое может произойти, если два интернет-банка одновременно настроены на автоматическую уплату налогов. Или муж с женой случайно каждый сам по себе оплатили одну и квитанцию онлайн или через терминал. Двойной оплаты точно не будет, если делать это в отделении банка через операциониста. В этом случае на платежке будет информация об уплате — и повторно оплатить квитанцию не получится.

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

Для сведения: как платить ЕНС

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

Вот примеры, когда у организации возникает положительное сальдо:

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ.

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Может пригодиться: как заполнить платежное поручение на уплату ЕНП

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

(в ред. Федерального закона от 14.07.2022 N 263-ФЗ)

(см. текст в предыдущей редакции)

1. Налогоплательщик, плательщик сбора, плательщик страховых взносов и (или) налоговый агент вправе распорядиться суммой денежных средств, формирующих положительное сальдо его единого налогового счета, путем зачета в порядке, предусмотренном настоящей статьей:

в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса);

в счет исполнения решений налоговых органов, указанных в подпунктах 9 и 10 пункта 5 и подпункте 3 пункта 7 статьи 11.3 настоящего Кодекса, либо погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 настоящего Кодекса.

(в ред. Федерального закона от 28.12.2022 N 565-ФЗ)

2. Распоряжение суммой денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, путем зачета осуществляется в размере, не превышающем положительное сальдо единого налогового счета такого лица, на основании представленного им в налоговый орган заявления о распоряжении суммой денежных средств путем зачета в счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов, либо в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса), либо в счет исполнения решений налоговых органов, указанных в подпунктах 9 и 10 пункта 5 и подпункте 3 пункта 7 статьи 11.3 настоящего Кодекса, либо в счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 настоящего Кодекса (далее — заявление о распоряжении путем зачета).

В случае отсутствия положительного сальдо на едином налоговом счете для исполнения заявления о распоряжении путем зачета налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту направляется сообщение об отказе в исполнении заявления о распоряжении путем зачета.

В случае недостаточности положительного сальдо на едином налоговом счете для исполнения заявления о распоряжении путем зачета в полном объеме зачет осуществляется частично.

3. Зачет суммы денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется в валюте Российской Федерации.

4. Заявление о распоряжении путем зачета представляется в налоговый орган по месту учета по установленному формату в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В заявлении о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) указываются принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Заявление о распоряжении путем зачета в счет исполнения решений налоговых органов, указанных в подпунктах 9 и 10 пункта 5 и подпункте 3 пункта 7 статьи 11.3 настоящего Кодекса, либо погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 настоящего Кодекса, может быть подано не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа. Зачет осуществляется последовательно начиная с задолженности с наиболее ранними сроками уплаты.

Форма и формат заявления о распоряжении путем зачета утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Зачет суммы денежных средств, формирующих положительное сальдо единого налогового счета лица — налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, осуществляется налоговым органом не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета.

6. Налогоплательщик, плательщик сбора, плательщик страховых взносов и (или) налоговый агент вправе подать заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога в соответствии с абзацем вторым пункта 4 настоящей статьи. В этом случае отмена зачета производится последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

7. В случае поступления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, содержащего информацию об исчисленной и удержанной налоговым агентом сумме налога на доходы физических лиц, до наступления установленного срока его перечисления сумма денежных средств, формирующих положительное сальдо единого налогового счета соответствующего налогового агента, в размере, не превышающем сумму налога на доходы физических лиц, подлежащую перечислению на основании такого уведомления, зачитывается налоговым органом не позднее дня, следующего за днем поступления в налоговый орган такого уведомления, в счет исполнения предстоящей обязанности этого налогового агента по перечислению указанного налога.

(п. 7 введен Федеральным законом от 29.05.2023 N 196-ФЗ)

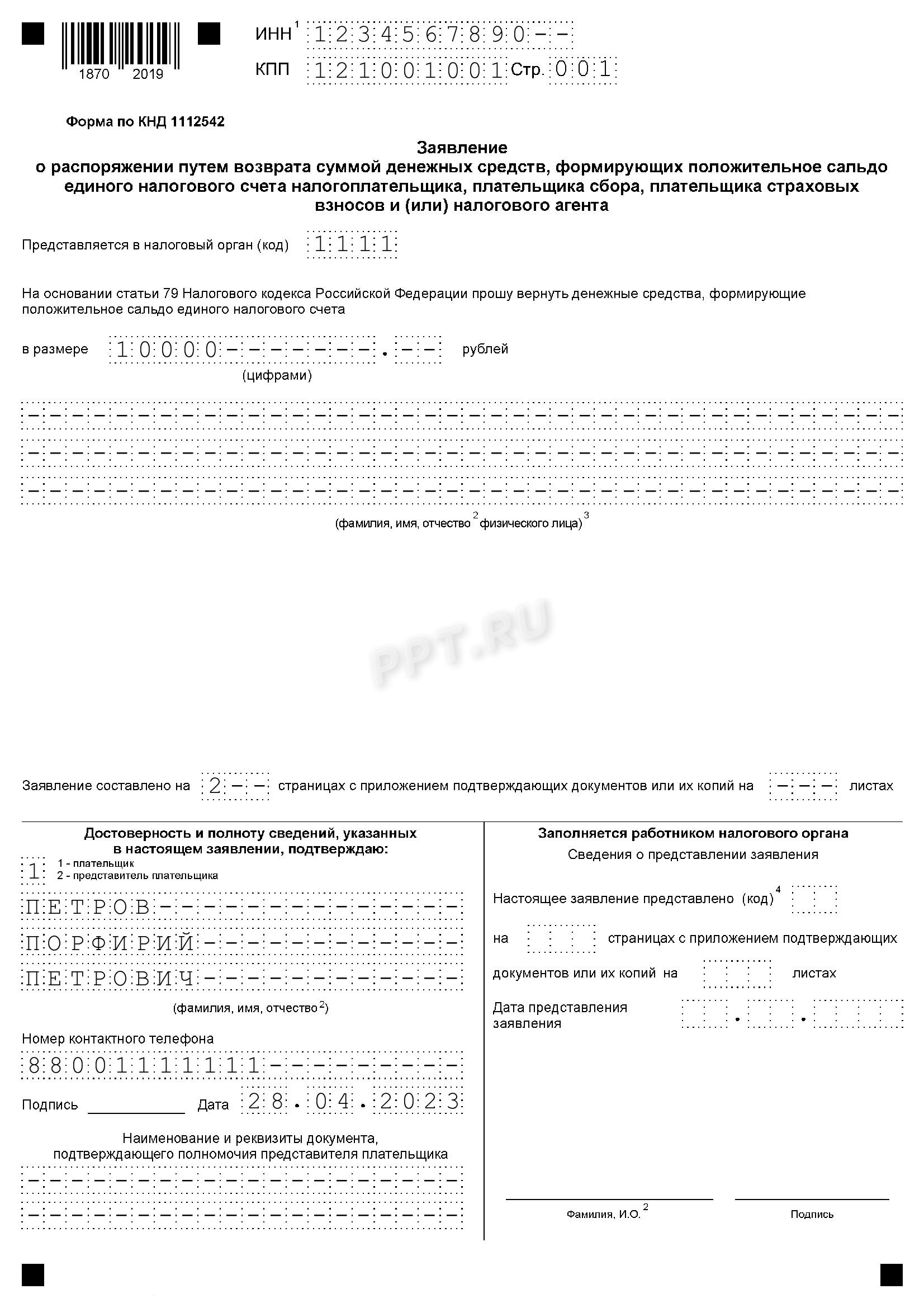

Как заполнить заявление на возврат

Правила заполнения формы в приказе, который её утвердил, отсутствуют. В самом заявлении есть лишь сноски, поясняющие, как отражать данные в отдельных полях. Но в целом заявление простое, состоит всего из двух листов, и заполнить его труда не составит.

Вверху обеих страниц нужно указать ИНН, а для организаций – ещё и КПП.

На первой странице указываем:

Важно: обратите внимание, что в следующие поля для ФИО предприниматель вписывать ничего не должен — имя указывают только физлица, у которых нет ИНН.

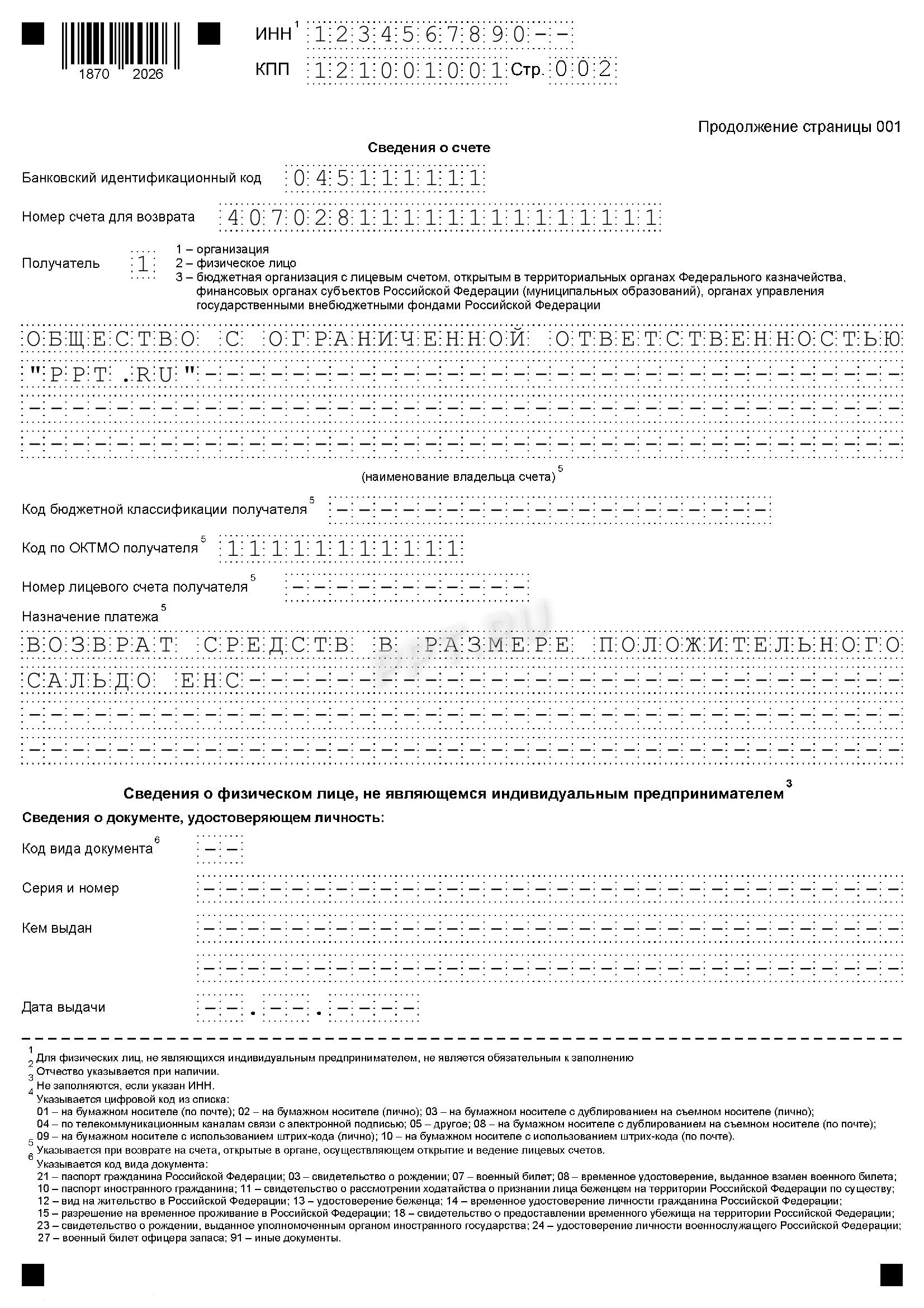

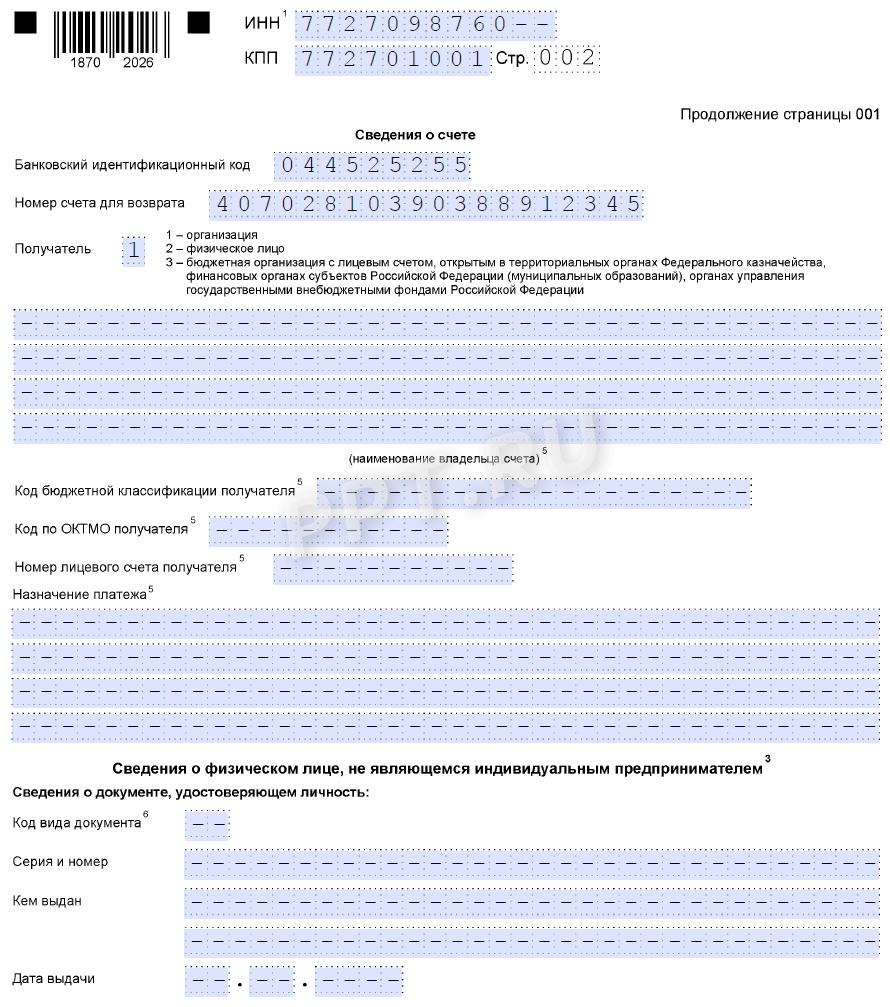

На втором листе указываем реквизиты банковского счета, на который вернет деньги Казначейство:

В нашем примере заполнен образец заявления на возврат с ЕНС суммы 20 000 рублей от имени ИП.

Итак, мы рассмотрели вопрос о том, как вернуть деньги с сальдо ЕНС. Добавим, что Казначейство обязано перечислить их не позднее дня, следующего после получения поручения от налоговой инспекции. Общий срок возврата денег должен быть не более 10 дней, начиная с того, когда ИФНС получила заявление. С одиннадцатого дня за каждый день просрочки в пользу компании будут начисляться проценты по ставке Банка России.

Быстрый способ распорядиться сальдо ЕНС

Чтобы вернуть на банковский счет денежные средства с ЕНС, затратив минимум сил и времени, следует заполнить и отправить специальное заявление через личный кабинет налогоплательщика на сайте ФНС.

Перейдя по ссылке «Распорядиться сальдо» и выбрав из предложенного списка документ под названием «Заявление о распоряжении путем возврата», можно без потери времени сформировать и отправить в инспекцию заявление на возврат переплаты по ЕНС.

На открывшейся странице необходимо заполнить:

Затем заявление нужно подписать электронной подписью и отправить в налоговый орган для рассмотрения (кнопка «Подписать и отправить»). После этого на экране появится сообщение «Заявление направлено».

Заявление на возврат ЕНС с 2023 года могут формировать все компании и ИП при наличии положительного сальдо единого налогового счета. В личном кабинете также можно следить за ходом рассмотрения заявлений — сервис будет информировать об этом путем изменения статуса документа («Заявление на возврат переплаты по ЕНС зарегистрировано» и т. д.)

Если ранее налогоплательщик уже отправлял в ИФНС из личного кабинета заявления о возврате части положительного сальдо ЕНС и по ним контролеры еще не приняли решение, интерфейс ЛК ограничит величину заявленных к возврату средств на сумму, отраженную в отправленных ранее заявлениях.

Сервис позволяет быстро справляться с оформлением и других распорядительных документов, к примеру, заявления о зачете положительного сальдо ЕНС.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Правила возврата переплаты ЕНС

Важно: новый механизм уплаты налогов создал компаниям немало сложностей. Но есть одно новшество, которое можно однозначно назвать положительным — отменён трёхлетний срок давности для возврата денег. Вернуть сумму, составляющую переплату на едином налоговом счёте, можно в любой момент, и неважно, когда излишек образовался. Получается, что сумму переплаты, которую ФНС на 1 января 2023 года не признала просроченной к возврату, можно вернуть без ограничения по времени.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Как вернуть переплату

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

Куда обращаться. С заявлением о возврате переплаты нужно обратиться в налоговый орган по месту учета налогоплательщика. Даже если переплата возникла по налогу, уплаченному в другом регионе, ехать туда не нужно.

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах.

В личном кабинете в разделе «Жизненные ситуации» найдите «Распорядиться переплатой»

При получении имущественного вычета тоже может образоваться переплата. Если купили квартиру, а через работодателя налог не вернули или не смогли вернуть все, появится переплата

Если вы оформляете все через личный кабинет, для заявления нужно заполнить только несколько полей

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно приложить подтверждающие льготу документы. Если переплата связана с возвратом налога на доходы физических лиц — НДФЛ, нужно приложить документы, которые дают право на вычет, например договор покупки квартиры.

Когда налоговой уже известно о переплате — заплатили больше или налоговая сама нашла ошибку — достаточно заявления на возврат и реквизитов для перечисления денег.

Для возврата переплаты ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

К заявлению о возврате излишне уплаченной суммы государственной пошлины приложите документы об уплате: их сканы или электронные версии чеков или платежных поручений из интернет-банка.

Заявление на льготу тоже можно подать через личный кабинет

Возврат или зачет

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачесть переплату по налогу имеет смысл, если сумма переплаты небольшая или если ее обнаружили поздно и близится новый срок уплаты налогов. Когда получите налоговое уведомление за следующий год, перед уплатой из суммы начисленного налога вычтите размер переплаты.

Сейчас действует ограничение: переплату можно направить только на погашение налога соответствующего вида. Например, переплату по транспортному налогу нельзя направить в счет уплаты налога за квартиру.

Восемь других способов подать заявление

Кроме личного кабинета у налогоплательщиков есть и другие варианты отправки заявления на возврат ЕНС контролерам. Для этого нужно:

Сколько денег можно вернуть

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням. Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату. За счет переплаты можно погасить долг и по другому налогу и после этого вернуть остаток переплаты. Например, если есть долг по земельному налогу и переплата по налогу на имущество физических лиц.

Ограничений по суммам нет. С 1 октября будет иначе: за счет переплаты можно будет погасить долг по другому налогу и только после этого возвращать остаток переплаты.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Изменение правил учета переплаты

С 1 октября 2020 года переплатой можно распоряжаться для уплаты любых налогов и пеней.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете. Есть есть задолженность по налогам, сборам и пеням, сначала нужно погасить долг, например за счет переплаты, а потом оформить на остаток возврат.

Как теперь формируется переплата

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то с 1 января 2023 года сгорели. Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

Как не переплачивать

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

Сроки и санкции

Минимальный промежуток времени между отправкой заявления о распоряжении положительным сальдо ЕНС налоговикам и поступлением денег на счет — три рабочих дня (ст. 79 НК РФ). За это время:

Сроки увеличиваются, если у налоговиков не окажется данных о банковском счете налогоплательщика, реквизиты которого указаны в заявлении на возврат — по закону инспекторы обязаны направить в банк запрос о предоставлении соответствующей справки. Пока справка не будет получена контролерами, поручение на возврат средств в Казначейство не поступит.

Если возврат будет задержан без оснований и деньги на счет компании или ИП не поступят в течение 10 дней с момента отправки заявления, то с 11-го дня начинают начисляться проценты за просрочку.

Действия контролеров с ЕНП

Налоговый орган распоряжается средствами ЕНП в пределах совокупной налоговой обязанности компании или ИП. При этом контролеры обязаны соблюдать такую очередность:

Налоговые недоимки инспекторы вправе зачесть в счет ЕНП, начиная с наиболее раннего момента их выявления, а налоги и взносы — с момента возникновения обязанности по их уплате.

ВАЖНО! С 29.06.2023 НДФЛ списывается с ЕНС до наступления срока уплаты 28-го числа. Теперь его снимают не позднее дня, следующего за днем поступления соответствующего уведомления.

Когда все обязательства перед бюджетом исполнены, а на ЕНС есть деньги (положительное сальдо), ими вправе распорядиться сама компания/ИП.

Далее расскажем о том, как налогоплательщику распорядиться положительным сальдо на ЕНС.

Как налогоплательщику распорядиться положительным сальдо

Если налогоплательщик решил зачесть положительное сальдо ЕНС, ему необходимо заполнить заявление на специальном бланке, утвержденном ФНС. Отправить такое заявление следует по ТКС или через личный кабинет налогоплательщика.

С новыми формами заявлений можно ознакомиться в этой статье.

Налоговый кодекс позволяет зачесть положительное сальдо ЕНС следующим образом:

Налоговики обязаны зачесть положительное сальдо ЕНС не позднее дня, следующего за днем поступления от налогоплательщика заявления. Такой порядок позволяет существенно сократить время на зачет — в 10 раз (в сравнении с порядком, действовавшим до 2023 года). Если средств на едином счете недостаточно для осуществления заявленного зачета в полном объеме, контролеры произведут частичный зачет.

Чтобы вернуть на свой банковский счет средства с ЕНС (положительное сальдо), в различных ситуациях потребуются разные виды документов:

При недостатке средств на ЕНС возврат производится частично.

Закон отводит контролерам один день на отправку в Федеральное казначейство поручения на возврат средств — время отсчитывается с момента получения заявления от налогоплательщика (даты решения о возмещении НДС). У казначейства есть только сутки на исполнение этого поручения. И в этом случае новый платежный порядок с применением ЕНС и ЕНП повлиял на сокращение сроков — до 2023 года на возврат отводился целый месяц.

Для возврата переплаты есть регламент.

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. После подачи заявления о возврате или зачете переплаты у налогового органа есть 10 дней для рассмотрения. После принятия решения налоговая в течение пяти дней должна уведомить заявителя о принятом решении, а в случае возврата — вернуть переплату в течение месяца.

Если налоговая не перечисляет переплату вовремя, за каждый день сверх срока на сумму возврата начисляются проценты по ставке, равной ключевой ставке ЦБ на момент просрочки. Если налоговая вернула деньги позднее и без процентов, отправьте обращение в свободной форме через личный кабинет или обратитесь с исковым заявлением в суд. Для расчетов есть специальный калькулятор.

Как узнать о переплате

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Бланк уведомления о факте переплаты, который отправляет налоговая

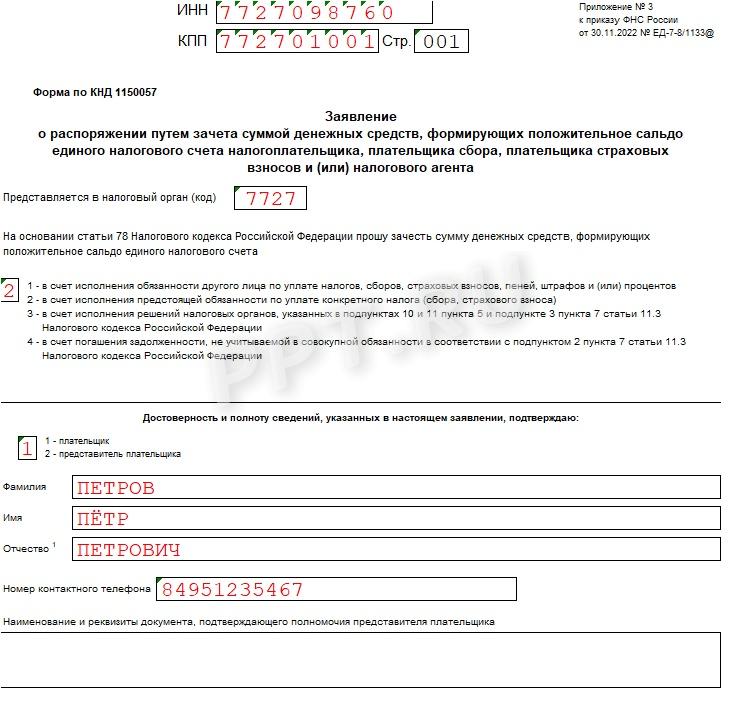

Как заполнить заявление о зачете переплаты по налогам

Допустим, у ООО «Ppt.ru» образовалось положительное сальдо на ЕНС, и теперь организация пишет письмо о зачете переплаты в счет другого счета — на предстоящие платежи по налогу на прибыль в следующих размерах:

Рассмотрим пошагово, как заполняется такой документ.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 3. Указываем, на что организация перенаправляет переплату. Вариантов всего четыре, и все они перечислены для удобства пользователей. Вот какие коды возможны:

Шаг 4. Ниже указываем статус заявителя, в соответствии с указаниями:

Здесь же налогоплательщик пишет Ф.И.О. обращающегося лица и номер его телефона. Если сведения подает представитель, он указывает наименование и реквизиты документа, подтверждающего его полномочия.

Шаг 5. Заполняем блоки, где указывают, какие суммы на что перераспределить. Блоки отличаются в зависимости от того, на что используют переплату. Если деньги пойдут на счет другого лица, надо указать его ИНН и пересылаемую сумму.

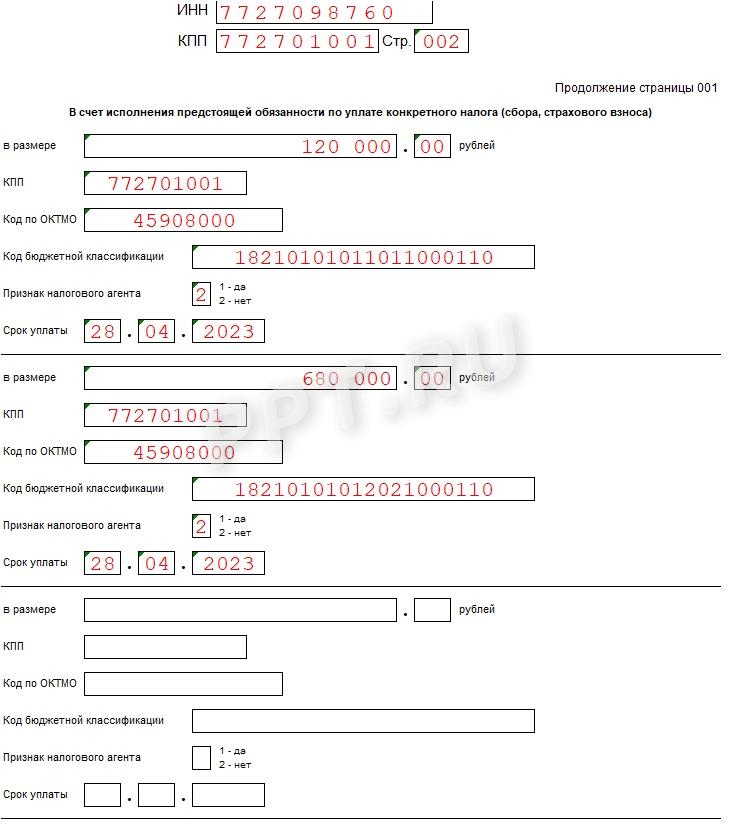

Если переплату направляют в счет предстоящих платежей (как в нашем образце заявления на зачет переплаты по налогу в 2023 году), вписывайте:

Если организация решила использовать деньги на исполнение решения налоговых органов, в специальном блоке следует указать сумму и информацию о документе (код с первой страницы бланка заявления, его номер и дату). Похожие данные запрашивают при перенаправлении средств на погашение задолженности.

Когда понадобятся новые формы заявление о возврате суммы излишне уплаченного налога

На основании главы 12 НК РФ, налогоплательщики, у которых имеются денежные средства, формирующие положительное сальдо его единого налогового счета (ЕНС), вправе распорядиться излишне уплаченными суммами следующим образом:

Чтобы распорядиться деньгами, понадобится направить налоговикам новую форму заявления на возврат переплаты по налогу в 2023 г. или заявление о ее зачете в счет других платежей.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей, если отсутствует положительное сальдо. А если средств недостаточно, зачет осуществят частично.

Что может пойти не так

Не любое заявление о возврате или зачете налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога или есть долги по налогу, которые можно покрыть переплатой. В 2021 году бесполезно писать заявление на возврат переплаты, которая появилась в 2017 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Для обращения в налоговый орган войдите в раздел «Сообщения» в личном кабинете и перейдите по ссылке «Обратиться в налоговый орган»

Из перечня выберите «Прочие ситуации»

Далее выберите «Жалоба на акты, действия (бездействия) должностных лиц»

В форме выберите налоговую инспекцию, действия которой обжалуете, и способ получения ответа. Вышестоящее управление для отправки жалобы будет выбрано автоматически

В обращении укажите, что именно обжалуете, по возможности сошлитесь на конкретный документ, отправленный налоговой. Далее укажите, с чем не согласны, что просите, и приложите необходимые файлы с доказательствами

Когда и как подавать обращение

В общем случае НК РФ не устанавливает конкретных сроков для обращения за зачетом или возвратом. Но если налогоплательщик намерен зачесть сумму в счет исполнения решений налоговых органов или погашения задолженности, заявление следует подать не позднее дня, предшествующего дате вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Что касается правил, как заполнить заявление на возврат излишне уплаченного налога онлайн или зачет переплаченной суммы, то документы готовят по-разному. Обращение о зачете примут исключительно в электронной форме, подписанной усиленной квалифицированной подписью, через личный кабинет налогоплательщика либо ТКС. Просьбу о возврате налоговики готовы принять еще и на бумажном носителе.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. Для этого проверяется, действительно ли есть положительное сальдо. Если переплата видна, и суммы достаточно, уже на следующий рабочий день после получения заявления ФНС выполнит поручение. Если средств недостаточно, просьбу о зачете или возврате удовлетворят частично. А если положительное сальдо отсутствует, в удовлетворении обращения откажут.

Что говорит закон про сальдо ЕНС

Для всех компаний и ИП термин «сальдо ЕНС» стал привычным с 2023 года.

У каждого налогоплательщика сальдо формируется на индивидуальном едином налоговом счете (ЕНС), принимая на конкретный момент времени одно из следующих значений:

О совокупной обязанности мы подробно рассказали здесь.

Наличие отрицательного сальдо означает нехватку средств на погашение всех налоговых обязательств (недоимку). В этом случае компания/ИП получит от контролеров требование об уплате задолженности с расшифровкой по ее видам.

С новым порядком взыскания недоимки по налогам с 01.01.2023 можно ознакомиться в системе «КонсультантПлюс». Оформите временный бесплатный доступ к системе и узнайте важные детали этой процедуры.

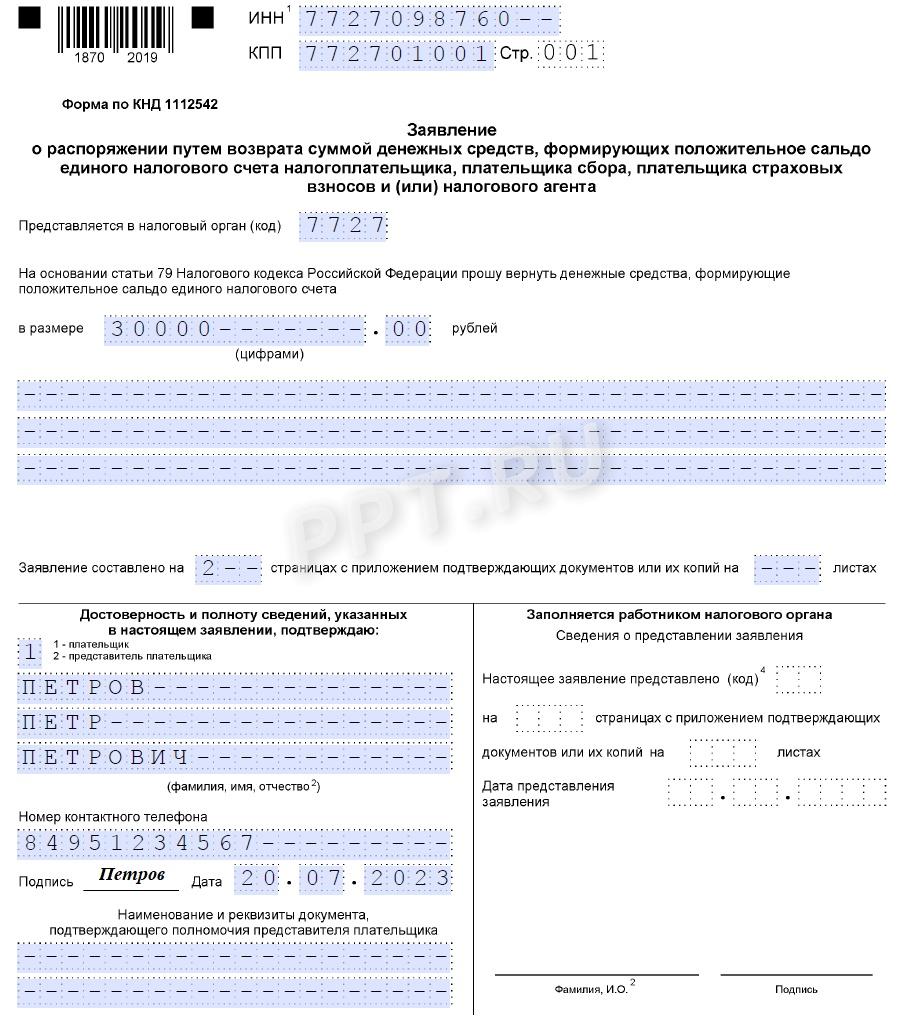

Как вернуть деньги

Правила заполнения этого документа проще, детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Ppt.ru» хочет вернуть 30 000 рублей. Вот как выглядит обращение в инспекцию.

Можно ли опоздать с заявлением

Для большинства налоговых заявлений, отчетов и уведомлений в налоговом законодательстве зафиксированы сроки, не позднее которых нужно отправить их в инспекцию. Однако это правило не относится к заявлению на возврат положительного сальдо ЕНС. Его можно отправлять налоговикам в любое время вне зависимости от даты образования положительного сальдо — опоздать невозможно.

ФНС указала на два важных момента:

Если заявление о возврате налоговой переплаты было подано до 01.01.2023 и решение по нему налоговиками не было принято, в 2023 году нужно представить новое заявление — о возврате положительного сальдо ЕНС (ст. 4 федерального закона от 14.07.2022 № 263-ФЗ).

С образцами заявлений в различных ситуациях и последствиями их подачи позже установленных сроков вы можете ознакомиться на нашем сайте:

Итоги

Заявление о распоряжении денежными средствами ЕНС можно представить в инспекцию при наличии положительного сальдо единого налогового счета. Самый быстрый способ для этого — личный кабинет налогоплательщика на сайте ФНС. Существует и другой вариант: можно заполнить специальный бланк и отправить его по почте или передать контролерам при личном посещении инспекции.

Оставшиеся после уплаты всех налоговых обязательств средства, формирующие положительное сальдо ЕНС, компании и ИП могут вернуть на свой счет в банке, оставить на едином налоговом счете или зачесть. Новый порядок позволяет существенно экономить время на процедуры зачета и возврата.