- Причины глобальных корректировок в 2023 году

- Перестройка отчетности

- Изменение отчетных дат

- Что произошло с предельной базой

- Единый тариф

- Платежные новшества

- Что изменилось для ИП

- Какие поправки затронули взносы «на травматизм»

- Другие новшества и поправки

- Итоги

- Единый налог с 2023 года

- Объединение ФСС и ПФР

- Налоги по ОСНО в 2023 году

- Налог на имущество, земельный налог

- Новое для спецрежимов в 2023 году

- НДФЛ — 2023

- Изменения по кадрам

- Путевые листы

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Объединение ПФР и ФСС в Социальный фонд России

- Новая отчетность с 2023 года

- Единый налоговый платеж

- Изменения по налогам с 2023

- Единый налоговый счет

- НДС

- Налог на прибыль

- УСНО

- Имущественные налоги

- Страховые взносы

Причины глобальных корректировок в 2023 году

К ежегодным законодательным корректировкам по страховым взносам всё давно привыкли. Обычно к началу нового календарного года в обыденном режиме законодатели пересматривали предельную базу, вносили поправки в отчетность, оставляя без изменений состав основных тарифов и платежные сроки. Но грядущий год для страхователей будет особым.

Масштабные нововведения по страховым взносам — 2023 связаны с такими серьезными мероприятиями, как:

В результате в законодательстве о страховых взносах с 2023 года появятся такие понятия, как «единый тариф», «единая предельная база».

Подробнее об изменениях в страховых взносах в 2023 году расскажем в следующих разделах.

Перестройка отчетности

Информацию о страховых взносах и физлицах, по доходам которых они исчислены, работодатели представляли до 2023 года в разные инстанции: РСВ отправляли в налоговую инспекцию, персотчетность (СЗВ-М, СЗВ-ТД и др.) — в ПФР, а сведения по взносам «на травматизм» сдавали в ФСС.

С 2023 года эта стройная и привычная система преобразуется, благодаря чему отчетов станет меньше по количеству, они изменят свой вид и содержание.

Детальнее о новом едином отчете в объединенный фонд рассказываем здесь.

На первый взгляд, число отчетов с 2023 года уменьшится в два раза. При этом не факт, что работы у бухгалтеров поубавится и процедура представления отчетности упростится. К примеру, у единой формы сведений, объединяющей с 2023 года 4-ФСС и ряд персотчетов, нет общей отчетной даты — предполагается, что отдельные разделы нужно будет представлять в разные сроки. Как эти особенности повлияют на трудоемкость подготовки отчетности по взносам, покажет время.

Изменение отчетных дат

Как изменятся сроки представления различных сведений, связанных с расчетом взносов, покажем в сравнении с действующими правилами.

О том, как рассчитываются и уплачиваются пени по налогам и страховым взносам с 1 января 2023 года, подробно разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к этой системе, получите его бесплатно на пробной основе.

Что еще поменяется с 2023 года по взносам, узнайте в следующем разделе.

Что произошло с предельной базой

Предельную сумму страховых взносов в 2023 году тоже затронут изменения — она вырастет по величине и будет рассчитана по новым правилам.

Со следующего года отдельных предельных баз по ОПС и ВНиМ не будет. Вместо них установят единую предельную базу, которая будет ежегодно индексироваться. По дополнительным взносам на ОПС с выплат «вредникам» в этом вопросе ничего не поменялось — для них предельную величину базы по страховым взносам на 2023 год, как и прежде, устанавливать не будут.

Минфин планирует предельную величину базы по страховым взносам на 2023 год рассчитать исходя из средней зарплаты, увеличенной в 12 раз путем применения специального коэффициента.

Традиционно предельная база каждого нового календарного года выше базы предыдущего. В 2023 году действуют те же подходы: величина предельной базы поднимется с 1 565 000 до 1 917 000 рублей.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно изложено в Готовом решении от КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к экспертным разъяснениям.

Единый тариф

В связи с многочисленными поправками законодательства работодателей волнуют вопросы о том, произойдет ли увеличение страховых взносов в 2023 году и как на это повлияет введение единого тарифа.

Узнайте о тарифах страховых взносов на 2023 год из таблицы:

Введение единого тарифа страховых взносов с 2023 года не должно беспокоить работодателей, так как общая величина осталась прежней — и в 2022 году взносы уплачивались по совокупному тарифу 30%. Сохранились в неизменном виде и пониженные тарифы страховых взносов с 2023 года для разных категорий плательщиков.

Пример расчета взносов в 2023 году с применением пониженных тарифов для МСП вы найдете на сайте системы «КонсультантПлюс», оформив бесплатный демодоступ.

Платежные новшества

В связи с введением ЕНП изменился порядок уплаты страховых взносов с 2023 года. Взносы нужно уплачивать единой суммой, а казначейство сделает распределение, как положено по закону.

Изменились и сроки уплаты страховых взносов в 2023 году. Теперь платежная дата — не позднее 28-го числа следующего календарного месяца.

На какие даты выпадает крайний срок уплаты взносов в 2023 году, смотрите в таблице:

Из следующего раздела можно узнать об изменениях по взносам для ИП.

Что изменилось для ИП

У предпринимателей, работающих без наемных сотрудников, нет поводов для беспокойства — масштабные изменения по страховым взносам с 01.01.2023 их почти не затронули.

Подробнее о фиксированных страховых взносах ИП за себя в 2023 году мы рассказали здесь.

Размер страховых взносов ИП в 2023 году составит 45 842 рубля. Уплатить их нужно не разными платежками (отдельно взносы на ОПС и взносы на ОМС), а единым платежом.

Для тех предпринимателей, чьи доходы по итогам 2023 года превысят 300 000 рублей, будет действовать прежний порядок: с суммы превышения нужно дополнительно уплатить взнос 1%. Перечисляется эта сумма в составе ЕНП.

Нужно ли ИП подавать уведомение по фиксированным взносам, мы разбирались здесь.

Ничего не изменится и в сроках уплаты ИП страховых взносов в 2023 году. Как и прежде, платежи нужно произвести не позднее 31.12.2023 (для фиксированной единой суммы) и 01.07.2024 (1% с «доходного» превышения).

ИП-работодателям придется вникать во все новшества по полной программе, так как взносы за работников им нужно считать и уплачивать в том же порядке, что и компаниям.

Об особенностях расчета взносов ИП, если год отработан не полностью, узнайте из этой статьи.

Какие поправки затронули взносы «на травматизм»

Несмотря на объединение с 2023 года ФСС и ПФР и связанные с этим законодательные новшества, взносы «на травматизм» по-прежнему стоят особняком от остальных страховых взносов — изменения их затронули в минимальном объеме.

Что законодатели не стали менять с 1 января 2023 года по страховым взносам «на травматизм»;

- порядок начисления;

- тарифы;

- отсутствие предельной базы.

Совсем без корректировок не обошлось. Вместо отдельного отчета 4-ФСС с 2023 года нужно заполнять раздел в единой отчетной форме (ЕФС-1). Кроме того, взносы «на травматизм» нужно будет уплачивать в единый фонд не в составе ЕНП, а отдельной платежкой. Заполнять платежное поручение нужно по новым реквизитам.

А страхователям на АУСН (автоматизированной упрощенной системе налогообложения) с 2023 года повышен фиксированный размер взносов «на травматизм» с 2040 рублей до 2217 рублей.

Другие новшества и поправки

С 2023 года облагаемых взносами доходов станет больше — из перечня необлагаемых сумм исключат выплаты по трудовым договорам и договорам ГПХ:

- с временно пребывающими в РФ иностранцами и лицами без гражданства;

- с обучающимися, работающими в студенческих отрядах (с установлением пониженных тарифов).

Кроме того, отменяется освобождение от взносов на ВНиМ для выплат по гражданско-правовым договорам.

В части административных наказаний за погрешности с отчетностью изменения тоже есть. Законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Итоги

В 2023 году повышение страховых взносов произойдет за счет увеличения предельной базы, а также корректировки перечня необлагаемых сумм. Совокупный размер ставки не увеличится и влияние на размер платежей не окажет. Отчетов по взносам станет меньше, а объем представляемых сведений вырастет. Появятся новые платежные и отчетные сроки, а также изменится платежный механизм в связи с введением ЕНП.

Налоги в 2023 году ждет много изменений. Некоторые из них кардинальны, другие нет. Предлагаем рассмотреть те, которые уже приняты. А по мере появления нововведений в дальнейшем, будем актуализировать этот материал.

Единый налог с 2023 года

Первым фундаментальным изменением по налогам 2023 года является переход на расчеты с бюджетом посредством уплаты единого налогового платежа.

Обязательно ли переходить на ЕНП, читайте в нашей статье. Больше материалов по ЕНП см. в нашей горячей подборке.

В результате вместо многочисленных платежек в ИФНС можно будет делать одну, в том числе в уплату на нескольких налогов. Деньги будут зачисляться на единый налоговый счет (ЕНС) налогоплательщика, а затем распределяться в погашение его налоговой обязанности.

Безусловно, это нововведение упростит взаиморасчеты. Однако это не значит, что единый налог с 2023 года заменит собой все имеющиеся налоговые платежи. ЕНП — это только способ расчетов с казной. Действующие налоги с нами останутся, их по-прежнему придется рассчитывать и декларировать (если есть такая обязанность). В некоторых случаях нужно будет направлять в налоговую уведомления об исчисленных налогах, авансах, сборах, страхвзносах (если срок уплаты налога или взноса наступает до срока сдачи отчетности или отчетности по какому-то виду платежа нет).

Какие налоги будут уплачиваться посредством ЕНП, а какие отдельно, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Из-за перехода на единый платеж по налогам с 2023 года изменятся и крайние сроки уплаты некоторых налогов. Их мы приведем дальше применительно к отдельным видам платежей. Подробнее о сроках уплаты налогов смотрите нашу статью.

Об изменениях в порядке заполнения платежек из-за перехода на ЕНП читайте здесь.

Объединение ФСС и ПФР

Второе значимое изменение 2023 года — объединение ПФР и ФСС в новый фонд — Социальный фонд России (СФР). Оно повлечет за собой:

О новом размере предельной базы и новом порядке ее установления с 2023 года читайте в этой публикации.

Новые формы по взносам для ИФНС см. здесь. О новой форме для СФР мы рассказываем тут. По какой форме в 2023 году сдать отчет в Соцфонд по итогу 2022 года, разъяснил ФСС. И, кстати, подтверждать ОКВЭД для взносов на травматизм в апреле 2023 тоже будем по-новому.

Что будет с отсрочкой по взносам за 2 и 3 квартал 2022 года после перехода на ЕНП в 2023-м, читайте в этом материале.

Также с 2023 года отменяется освобождение от взносов на ОСС от ВНиМ для выплат по гражданско-правовым договорам. В результате такие работники получат право на оплату соцпособий, но не все из них сразу.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

См. также наши статьи:

Налоги по ОСНО в 2023 году

По налогу на прибыль:

- действует новый срок сдачи декларации — до 25 числа месяца, следующего за отчетным, и до 25 марта — по году (а не до 28-го, как сейчас);

- сроки уплаты налога и авансов остаются прежними — 28 марта — по налогу за год, 28 число месяца, следующего за отчетным, — по авансам;

- форма декларации поменяется;

- отрицательные курсовые разницы нужно учитывать в расходах только на дату погашения обязательства;

- вводятся новые основания для ускоренной амортизации — для исключительных прав на программы для ЭВМ и базы данных из единого реестра российских программ и амортизируемых ОС из единого реестра российской радиоэлектронной продукции, предусмотрены коэффициент 1,5 для расходов по налогу на прибыль при покупке права на использование программ для ЭВМ и баз данных из сферы искусственного интеллекта, числящихся в реестре российского ПО, а также новый инвествычет в виде 100% расходов на установку, тестирование, адаптацию, модификацию программ для ЭВМ и баз данных из реестра российского ПО или ОС из реестра российской радиоэлектроники.

По НДС в 2023 году:

- обновленная декларация;

- новый срок уплаты — 28 число каждого из трех месяцев, следующего за истекшим кварталом (вместо 25-го);

ВАЖНО! Если вы платите косвенный НДС по импорту из стран ЕАЭС, перечисляйте его также в составе ЕНП, но продолжайте делать это в прежние сроки — до 20 числа следующего месяца.

Узнать, как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 г., можно в Готовом решении от КонсультантПлюс, бесплатно, оформив пробный доступ.

Напомним также, что уплата НДС и налога на прибыль может производиться не только в статусе налогоплательщика, но и в рамках исполнения обязанностей налогового агента. Как изменится «агентский» порядок с введением ЕНП в 2023 году, читайте в КонсультантПлюс. Пробный доступ к системе бесплатный.

Налог на имущество, земельный налог

Здесь изменения таковы:

Новое для спецрежимов в 2023 году

С 2023 года на новую АУСН смогут перейти не только вновь зарегистрированные налогоплательщики, а все желающие, при условии, что проходят по требованиям, установленным для применения этого режима.

Узнать все условия, плюсы и минусы автоУСН и оценить целесообразность перехода на нее вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к экспертной аналитике.

Для применяющих обычную упрощенку меняются:

- сроки уплаты налога и авансов по УСН: авансы должны быть в бюджете до 28 числа месяца, следующего за отчетным периодом, вместо 25-го, налог по итогам года организации должны перечислить до 28 марта (вместо 31-го), а ИП — до 28 апреля (вместо 30-го);

- сроки сдачи декларации по УСН: для организаций это будет 25 марта (вместо 31-го), а для ИП 25 апреля (вместо 30-го);

- сама форма декларации по упрощенке;

- перечень видов деятельности, при которых нельзя применять УСН (в него добавлены ювелиры).

См. пороги доходов для УСН — 2023 с учетом индексации.

Аналогичный запрет по ювелирке введен и для ИП на ПСН: патент нельзя применять в отношении деятельности по производству ювелирных и других изделий из драгоценных металлов, оптовой и розничной торговли такими изделиями.

Плательщикам ЕСХН также изменили срок сдачи декларации — на 25 марта (вместо 31-го) и уплаты налога за год — на 28 марта (вместо 31-го). По авансу за полугодие срок пока прежний — 25 июля.

НДФЛ — 2023

Про новеллы в страховых взносах мы уже сказали выше. Теперь отметим изменения, которые затронули НДФЛ с работников. Так, с 2023 года:

ВАЖНО! В этой связи, возможно, придется повысить размеры авансов. Подробнее см. здесь.

- меняются сроки перечисления НДФЛ в бюджет;

- снят запрет на уплату НДФЛ за счет средств налогового агента.

Подробнее об изменениях в НДФЛ мы рассказали здесь.

В деталях о том, как в 2023 году начисляет и уплачивает НДФЛ налоговый агент, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Поправки ждут и 6-НДФЛ:

- в части сроков представления — срок сместится на 25 число: за 2022 год отчитываемся до 27 февраля (25.02.2023 — выходной), а за отчетные периоды 2023 года — до 25 апреля, 25 июля и 25 октября соответственно;

- в части формы отчета — о них читайте здесь.

Для простых физиков и ИП, по традиции, будет новая форма 3-НДФЛ.

Изменения по кадрам

С 01.01.2023 действуют новые формы бумажных трудовых книжек. Нужно ли менять старые книжки на новые и что делать, если к 2023 году остался запас книжек и вкладышей старой формы, мы рассказали здесь.

Работникам, трудовые книжки на которых ведутся в электронном виде, также нужно будет выдавать сведения по обновленной форме СТД-Р.

И имейте в виду, что отменена справка о зарплате по форме 182н.

МРОТ повысят, но не так сильно, как обещали сначала. Контролируйте зарплаты.

Путевые листы

С 01.03.2023 закреплена возможность оформлять путевые листы в электронном виде. Соответствующие изменения внесены в Устав автомобильного транспорта и городского наземного электрического транспорта. Формат электронных путевых листов должна утвердить ФНС.

Что еще изменилось в заполнении путевого листа в 2023 году, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе бесплатный.

Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

- упростить контроль за соблюдением налоговых обязанностей;

- упростить механизм уплаты налогов;

- снижает количество платежей;

- исключает ситуацию, при которой наличие задолженности по одному налогу соседствует с переплатой по другому.

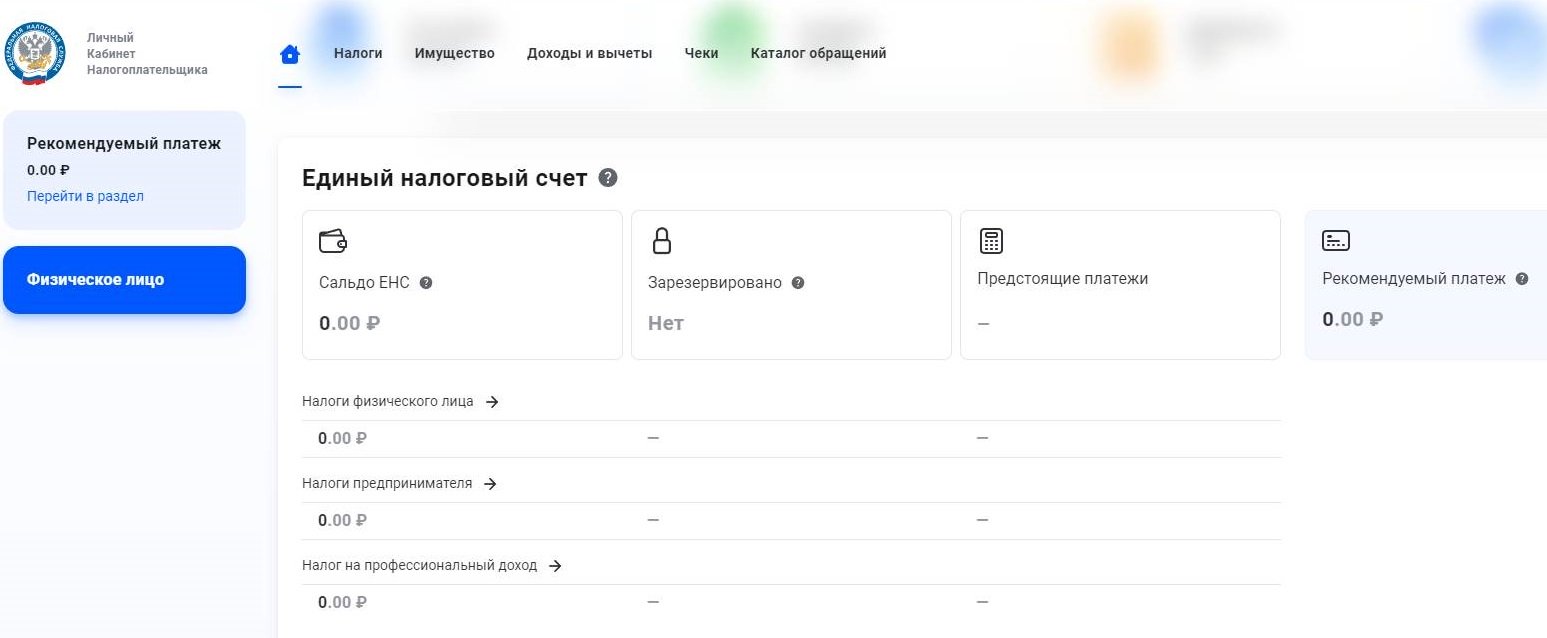

Как это для физлиц работает на практике

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

- в личном кабинете налогоплательщика;

- сделав запрос в ФНС.

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Каждый год правила налогообложения и отчетности меняются. Но с 2023 года нас ждут глобальные изменения в работе: объединяют ПФР и ФСС, вводят единый налоговый платеж, отменяют старые и вводят новые отчеты. И это еще не все. Разбираемся, как работать после 1 января 2023 года с учетом основных изменений.

Объединение ПФР и ФСС в Социальный фонд России

Закон об объединении Пенсионного фонда и Фонда социального страхования подписали еще летом (236-ФЗ от 14.07.2022). Но официальной датой создания Фонда пенсионного и социального страхования станет 1 января 2023 года. Сокращенное название новой структуры — Социальный фонд России или СФР.

В Социальном фонде будут делать все, чем раньше по отдельности занимались в ПФР и ФСС, — назначать пенсии и пособия, рассчитывать и выплачивать больничные, страховать от несчастных случаев на производстве, предоставлять пенсионные и социальные услуги застрахованным лицам.

Работу Социального фонда регулируют:

- 236-ФЗ от 14.07.2022 — определяет особенности функционирования Социального фонда;

- 237-ФЗ от 14.07.2022 — устанавливает единый тариф страховых взносов, порядок регистрации в Социальном фонде. Этим же законом вводится единая отчетность для страхователей;

- 238-ФЗ от 14.07.2022 — исправляет действующие нормы, регулирующие деятельность ПФР и ФСС;

- 239-ФЗ от 14.07.2022 — определяет единый круг застрахованных лиц, единый тариф страховых взносов, единую облагаемую и предельную базу. Выделяет три группы льготных категорий по страховым взносам;

- 240-ФЗ от 14.07.2022 — вводит обязанность ОМС для временно пребывающих иностранцев.

С 2023 г. плательщики начнут начислять взносы на ОПС, ОМС и ВНиМ в виде единой суммы (пп. 1 п. 1 , п. 6 ст. 431 НК РФ). Взносы на травматизм платим по старым правилам и тарифам, но по реквизитам нового Социального фонда (413-ФЗ от 31.12.2021).

С 1 января 2023 устанавливается единая предельная величина базы для начисления страховых взносов. Предельная база на 2023 г. — 1 917 000 рублей нарастающим итогом. Она подлежит ежегодной индексации. Если база по суммам выплат и вознаграждений физлица превысит предельную величину, страховые взносы взимать не будут (п. 5.1 ст. 421 НК РФ).

Дополнительно: предельная величина страховых взносов

Для трех видов обязательного страхования вводят единый тариф — 30% в пределах единой предельной величины базы (п. 3 ст. 425 НК РФ). Единый тариф свыше предельной величины — 15,1%.

Пониженные тарифы тоже останутся, но изменятся правила их применения. Плательщики, указанные в пп. 7, 8 п. 1 ст. 427 НК РФ (в 2023-2024 гг.), и плательщики, указанные в пп. 3, 11-15, 18-20 п. 1 ст. 427 НК РФ (с 2023 г.), применяют единый пониженный тариф 7,6% в пределах базы и 0% свыше предельной базы (п. 2.2 ст. 427 НК РФ в новой редакции). Для плательщиков, производящих выплаты экипажам судов и со статусом участника специального административного района, применяется единый пониженный тариф 0% (п. 2.3 ст. 427 НК РФ).

Используйте для расчетов онлайн-калькуляторы:

Субъекты малого и среднего предпринимательства продолжат исчислять страховые взносы по пониженным тарифам в 15%, если выплата превысила МРОТ (п. 2.4 ст. 427 НК РФ в новой редакции). Другие льготные категории описаны в статье 427 Налогового кодекса.

Индивидуальные предприниматели с 2023 г. начнут перечислять фиксированный платеж в совокупной величине взносов — 45 842 рубля (п. 1.2 ст. 430 НК РФ). Взносы в размере 1% суммы дохода ИП при превышении 300 000 рублей останутся. А вот ограничение по выплатам уменьшится: предприниматель не сможет заплатить взносов больше, чем 257 061 рубль.

Те же правила действуют и для фиксированных взносов КФХ (п. 2.1 ст. 430 НК РФ). С 1 января 2023 глава КФХ уплачивает взносы на ОПС и ОМС и за себя, и за каждого члена крестьянского (фермерского) хозяйства. На 2023 г. размер взносов определяется как произведение 45 842 рубля и количества всех членов КФХ, включая главу.

Новая отчетность с 2023 года

С 1 января 2023 г. страхователи начнут рассчитываться с бюджетом не тремя платежами, как раньше, а одним. Вместе со взносами объединяют и отчетность. Для плательщиков страхвзносов вводят единый отчет ЕФС-1. Форму и формат предоставления ЕФС-1 пока не утвердили.

ЕФС-1 заменит несколько форм, действующих в 2022 году. Единый отчет объединяет 4-ФСС, ДСВ-3, СЗВ-СТАЖ и СЗВ-ТД. А форму СЗВ-М с 2023 г. полностью отменят: последний раз по ней надо отчитаться за декабрь 2022 до 16.01.2023, но уже в Социальный фонд России. Годовые 4-ФСС и СЗВ-СТАЖ тоже сдаем в СФР на старых бланках.

Формы всех отчетов, которые войдут в ЕФС-1, обновят. Каждая форма — отдельный раздел отчетности. А для каждого раздела предусмотрен отдельный срок сдачи. К примеру, раздел по стажу (бывший СЗВ-СТАЖ) будем сдавать раз в год, а раздел по взносам на травматизм (бывший 4-ФСС) — раз в квартал. Установят единую дату сдачи отчетности — до 25 числа.

Но есть исключение. Раздел по трудовой деятельности, который заменит отчетность СЗВ-ТД, надо сдавать в особые сроки:

- при приеме на работу, увольнении, заключении ГПД, приостановлении или возобновлении трудового договора с мобилизованным — на следующий рабочий день после кадрового события;

- при переводе сотрудника на другую работу, оформлении электронной трудовой книжки вместо бумажной трудовой — до 25-го числа месяца, который следует после кадрового события.

Сравнили в таблице новый порядок пенсионной и социальной отчетности.

РСВ необходимо по-прежнему сдавать в налоговую раз в квартал — до 25-го числа после окончания отчетного периода. Но с 1 января 2023 для страхователей вводят новый отчет для налоговой — персонифицированные сведения в ФНС. Налоговики самостоятельно отправят информацию в Социальный фонд и управление соцзащиты населения. Персонифицированный отчет надо сдавать каждый месяц — до 25-го числа следующего.

С 1 января 2023 практически для всех налоговых отчетов применяется единый день сдачи отчетности — 25-ое число. Для многих отчетов вводятся новые формы и форматы сдачи.

В таблице — сроки сдачи налоговой отчетности 2022/2023.

Правило переноса не отменили. Если предельный срок отчетности выпадает на праздник или выходной, дата сдачи отчета переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Пригодится: календарь бухгалтера со сроками сдачи и образцами отчетов

Единый налоговый платеж

С 1 января 2023 для большинства налогоплательщиков вводится новый способ расчетов с бюджетом — единый налоговый платеж (263-ФЗ от 14.07.2022). Единый платеж вводят для всех налогов, кроме:

- подоходного налога для иностранцев, которые работают по патенту;

- госпошлин;

- сборов за пользование объектами животного мира;

- налога на профессиональный доход.

Налогоплательщики на автоматизированной упрощенке платят налоги по особым правилам и не применяют единый налоговый платеж. АУСН и единый платеж несовместимы.

Единый налоговый платеж упрощает порядок расчетов. Вместо нескольких платежек по разным налогам организации и ИП формируют одно поручение, переводя определенную сумму на Единый налоговый счет. А налоговики сами распределяют деньги по налоговым обязательствам. В результате больше не возникнет ситуации, когда у налогоплательщика есть переплата по одному налогу и одновременно — задолженность по другому.

Порядок расчета налогов из-за ввода Единого налогового платежа и Единого налогового счета не меняется. Изменятся только сроки уплаты налога, сдачи отчетности и формы деклараций.

С 1 января 2023 через ЕНП платим:

- все налоги и сборы;

- авансовые платежи по налогам;

- страховые взносы на ОПС, ОМС, ВНиМ;

- пени, штрафы и проценты, которые начисляет ИФНС.

Единый налоговый счет в Федеральном казначействе появится у каждого налогоплательщика. А сумма, которую плательщику необходимо перечислить в бюджет, — это и есть его налоговая обязанность. Сведения об обязательствах отражаются на едином счете на основании деклараций, расчетов и уведомлений об исчисленных налогах и взносах.

Общий порядок работы теперь такой:

- Налогоплательщик вносит единый налоговый платеж. Он формирует одну платежку по сумме налоговых обязательств или чуть больше, это не запрещено. В платежке надо указать КБК по единому платежу. Коды бюджетной классификации для ЕНП пока не утвердили.

- Деньги поступают на единый счет.

- Налоговики распределяют суммы по назначению. Сведения об обязательствах они получают из отчетов и информации, которую предоставил налогоплательщик.

Изменения по налогам с 2023

С 1 января 2023 практически для всех налогов и взносов вводят единые сроки платежей и единый день сдачи отчетности. Для всех налогов действует общее правило — сначала сдаем отчеты, потом платим налоги. Новые сроки:

- сдачи отчетности — до 25-го числа;

- уплаты налогов — до 28-го числа.

Отдельно расскажем про новый порядок уплаты НДФЛ — он существенно изменился (263-ФЗ от 14.07.2022). До 2023 г. удерживаем и перечисляем подоходный налог по старым правилам: НДФЛ с отпускных и больничных перечисляем в последний день месяца, а налог с зарплаты — на следующий день после выплат.

С 2023 г. последний день месяца больше не является датой получения дохода. Теперь дата получения дохода — дата фактической выплаты. То есть НДФЛ надо удерживать и с аванса, и с зарплаты.

Сроки уплаты НДФЛ с 1 января 2023 тоже меняются:

- если удержали налог с 23-го числа прошлого месяца по 22-ое число текущего — перечислите НДФЛ до 28-го числа текущего;

- если удержали налог за период 1 по 22 января — перечислите НДФЛ до 28 января;

- если удержали налог с 23 по 31 декабря — перечислите НДФЛ до последнего рабочего дня в году.

Сроки сдачи отчетности в Социальный фонд и налоговую инспекцию мы уже разобрали. Теперь посмотрим даты перечисления налогов 2022/2023.

Журнал «Руководитель автономного учреждения» № 11/2022

С 1 января 2023 года вводится единый налоговый платеж (ЕНП), который станет обязательным для всех налогоплательщиков. В связи с этим изменятся сроки уплаты большинства налогов, авансовых платежей по ним, страховых взносов, а также сроки представления отчетности. Рассмотрим эти и другие важные изменения.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу п. 2 ст. 11 НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

- налог на прибыль;

- налог на имущество организаций;

- единый налог при УСНО;

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В пункте 9 ст. 58 НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

- в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

- через «Личный кабинет налогоплательщика».

Нарушение сроков внесения авансовых платежей с 2023 года не будет рассматриваться в качестве основания для привлечения лица к налоговой ответственности (п. 3 ст. 58 НК РФ в редакции Закона № 263-ФЗ). Сейчас же при внесении авансовых платежей в сроки, более поздние по сравнению с установленными, на сумму несвоевременно внесенных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ.

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

- для поступления денежных средств, признаваемых единым налоговым платежом;

- для выполнения обязательств организации перед бюджетом.

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

- положительным (ЕНП больше совокупной обязанности);

- отрицательным (ЕНП меньше совокупной обязанности). Это тревожный знак, который говорит о задолженности организации перед бюджетом;

- нулевым (ЕНП равен совокупной обязанности).

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

- Согласно п. 1 ст. 174 НК РФ НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров, выполнения и оказания (в том числе для собственных нужд) работ и услуг за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом.

- При выставлении покупателю счета-фактуры лицами, не являющимися плательщиками НДС (освобожденными от уплаты НДС), а также при реализации товаров (работ, услуг), которые не облагаются НДС, соответствующую сумму налога, указанную в счете-фактуре, следует уплатить не позднее 28-го числа месяца, следующего за истекшим кварталом. Об этом сказано в п. 4 ст. 174 НК РФ (в редакции Закона № 263-ФЗ).

- Налоговые агенты, приобретающие работы, услуги у иностранных лиц (не состоящих на учете), с 2023 года больше не должны перечислять в бюджет удержанный НДС вместе с уплатой денежных средств продавцу. Сумма налога будет уплачиваться в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1, 4 ст. 174 НК РФ в редакции Закона № 263-ФЗ).

- Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму начисленного налога, полученная разница учитывается на едином налоговом счете. При этом заявить к возврату на расчетный счет или зачету в счет будущих платежей налогоплательщик сможет только сумму, которая учтена на едином налоговом счете и формирует положительное сальдо.

- Срок подачи декларации по НДС остается прежним – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ). Однако за IV квартал 2022 года уплатить НДС необходимо уже в новые сроки (ч. 2 ст. 5 Закона № 263-ФЗ, п. 7 ст. 6.1, п. 1 ст. 174 НК РФ):

- 1/3 – не позднее 30 января 2023 года, 1/3 – не позднее 28 февраля 2023 года, 1/3 – не позднее 28 марта 2023 года;

- не позднее 30 января 2023 года, если счет-фактура выставлен лицами, не являющимися плательщиками НДС.

Налог на прибыль

В отношении налога на прибыль выделим два ключевых пункта.

В эти же сроки должны перечислять авансы организации, которые вносят только ежеквартальные авансовые платежи. Те, кто перечисляет ежемесячные авансы по фактической прибыли, продолжат ориентироваться на ранее установленную крайнюю дату – 28-е число месяца, следующего за истекшим отчетным периодом.

А вот сроки подачи деклараций по налогу на прибыль (налоговых расчетов) изменились (п. 3, 4 ст. 289 НК РФ в новой редакции):

- налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 25 марта года, следующего за истекшим годом;

- налогоплательщики (налоговые агенты) подают декларации (расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактической прибыли, представляют декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

Декларацию по налогу на прибыль за 2022 год следует представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Напомним, что в настоящее время вопрос учета при налогообложении прибыли обеспечительного платежа не урегулирован – НК РФ позволяет не учитывать в доходах и расходах только залог и задаток. В связи с этим Минфин уже разъяснял, что залог и обеспечительный платеж имеют общую правовую природу, поэтому в доходах и расходах обеспечительный платеж также учитывать не нужно (Письмо от 31.05.2016 № 03-03-06/1/31325). Теперь правовая неопределенность устранена.

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции п. 6 ст. 226 НК РФ они будут следующими:

- в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

- за период с 1 по 22 января – не позднее 28 января;

- за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

- за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

- за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

- за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

- за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

- за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

УСНО

Сроки меняются и для тех, кто применяет УСНО.

- Организации будут уплачивать единый налог по итогам года не позднее 28 марта следующего года (сейчас – не позднее 31 марта следующего года). На это указано в п. 7 ст. 346.21 НК РФ в редакции Закона № 263-ФЗ.

- Подавать декларацию по УСНО за налоговый период организации должны будут не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ в редакции Закона № 263-ФЗ). В настоящее время этот срок немного больше – до 31 марта.

- Уплачивать авансовые платежи за отчетный период организации должны будут не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 25-го числа.

- Если организация, применяющая УСНО, утратит право на этот спецрежим (или прекратит деятельность на УСНО), единый налог надо будет уплатить не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право (за месяцем добровольного прекращения деятельности). В настоящее время крайняя дата – это 25-е число.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

- Декларации по транспортному и земельному налогам в 2023 году и в последующих периодах не подаются. Напомним, что на бездекларационную уплату данных налогов организации перешли еще 1 января 2021 года.

- С 2023 года транспортный, земельный налоги, налог на имущество организаций уплачиваются по итогам года не позднее 28 февраля следующего года. Авансовые платежи по данным налогам должны перечисляться не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ в редакции Закона № 263-ФЗ).

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

- Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам: с выплат, не превышающих единую предельную величину базы, – по тарифу 30%; с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

- с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

- с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

- Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

- Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

- Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства. И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов.

С наступлением нового года в жизнь бухгалтера входят новые задачи, которые в первую очередь связаны с изменениями в законодательстве. Что нужно знать о налогах и взносах в 2023 г. рассмотрим в данной статье.

В предыдущих номерах мы уже касались глобальных изменений, касающихся страховых вносов. Так, с 2023 г. происходит объединение двух фондов – ПФР и ФСС, теперь предприятия будут взаимодействовать с единой структурой СФР – Социальный фонд России.

После образования СФР работодатели должны будут рассчитывать страховые взносы по новым тарифам:

- 30% – в части сумм, которые не превышают предельную базу для расчета взносов;

- 15,1% – с сумм, превышающих предельную базу.

Дополнительно будет изменен порядок регистрации страхователей – с нового года он станет заявительным, в том числе и для предприятий. Регистрация будет осуществляться по данным, которая предоставит налоговая в течение 3-х дней с момента получения информации от нее – вся процедура будет проходить в рамках межведомственного обмена.

Так как исчисление взносов будет происходить общей суммой, без разбивки по фондам, уплата будет производиться аналогично, но с измененным сроком – до 28 числа следующего месяца (сейчас уплата взносов осуществляется до 15 числа).

Также, в силу объединения фондов, работодателям придется сдавать новую персонифицированную отчетность – ряд форм, которые ранее подавались в ФСС и ПФР будут объединены.

Если организации ведут взаиморасчеты по договорам гражданско-правового характера – важно помнить, что с нового года эти лица получат статус застрахованных лиц по обязательному социальному страхованию, поэтому их, аналогично сотрудникам, с которыми заключен трудовой договор, нужно будет включать в отчетность.