В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

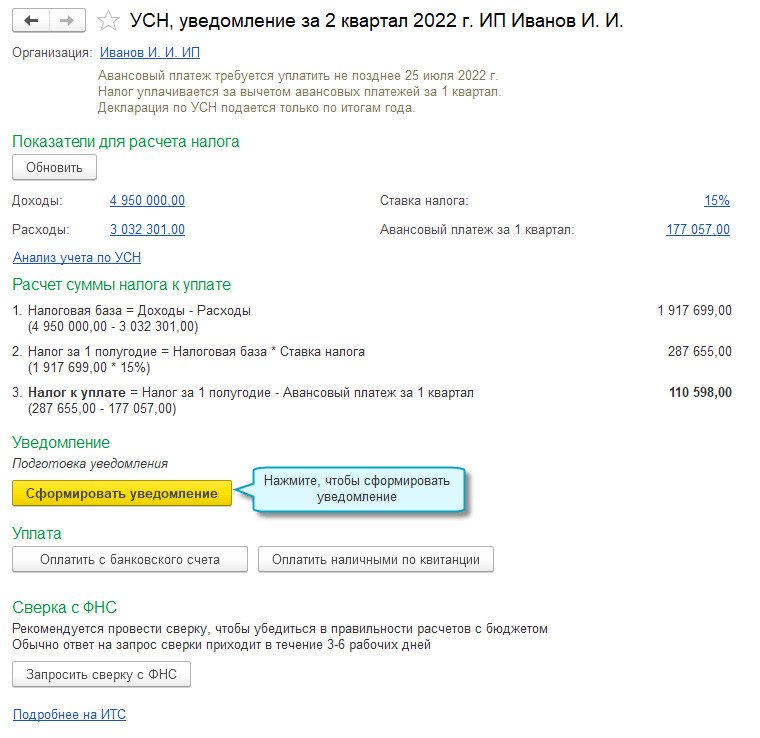

В программе «1С:Бухгалтерия 8» начисление и уплата налога по УСН

отражаются в следующем порядке:

- Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

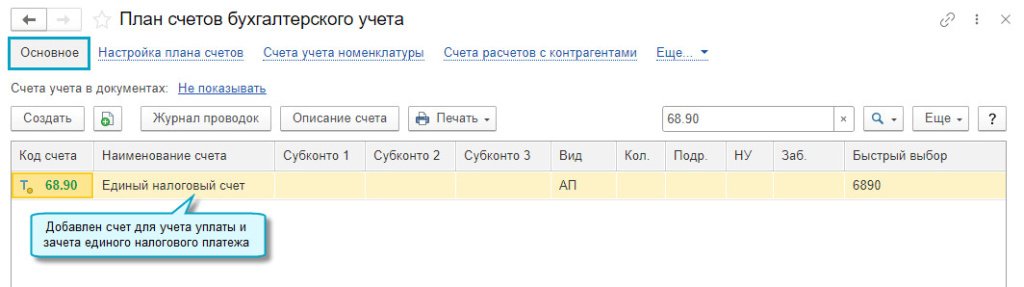

- Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

- Перечисление ЕНП в бюджет

- ЕНП зачитывается в счет уплаты налога по УСН

- ЕНП в программе «1С

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Как перейти на уплату ЕНП

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Как платить ЕНП и создавать уведомления в 1С

- Уведомление о суммах налогах и взносов

Расчет налога по УСН (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

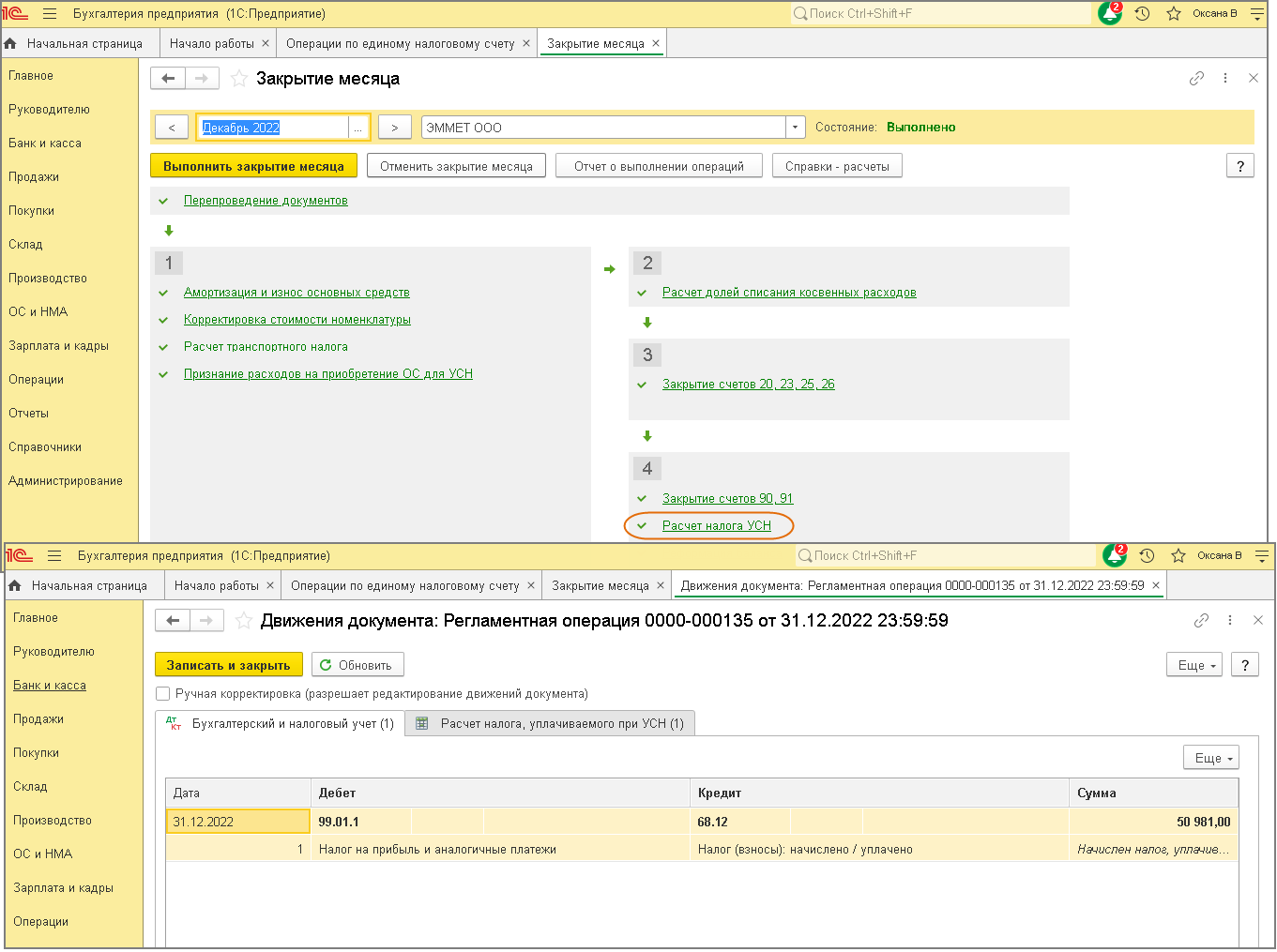

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе

выполняется одноименной регламентной операцией в составе обработки «Закрытие

месяца» в последнем месяце каждого квартала и в декабре отчетного года

(рис. 1).

Перенос задолженности по начисленному налогу по

УСН

(авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

Для переноса задолженности по начисленному налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление по налогу не подается, поскольку платеж

перечисляется после представления декларации по УСН). Для

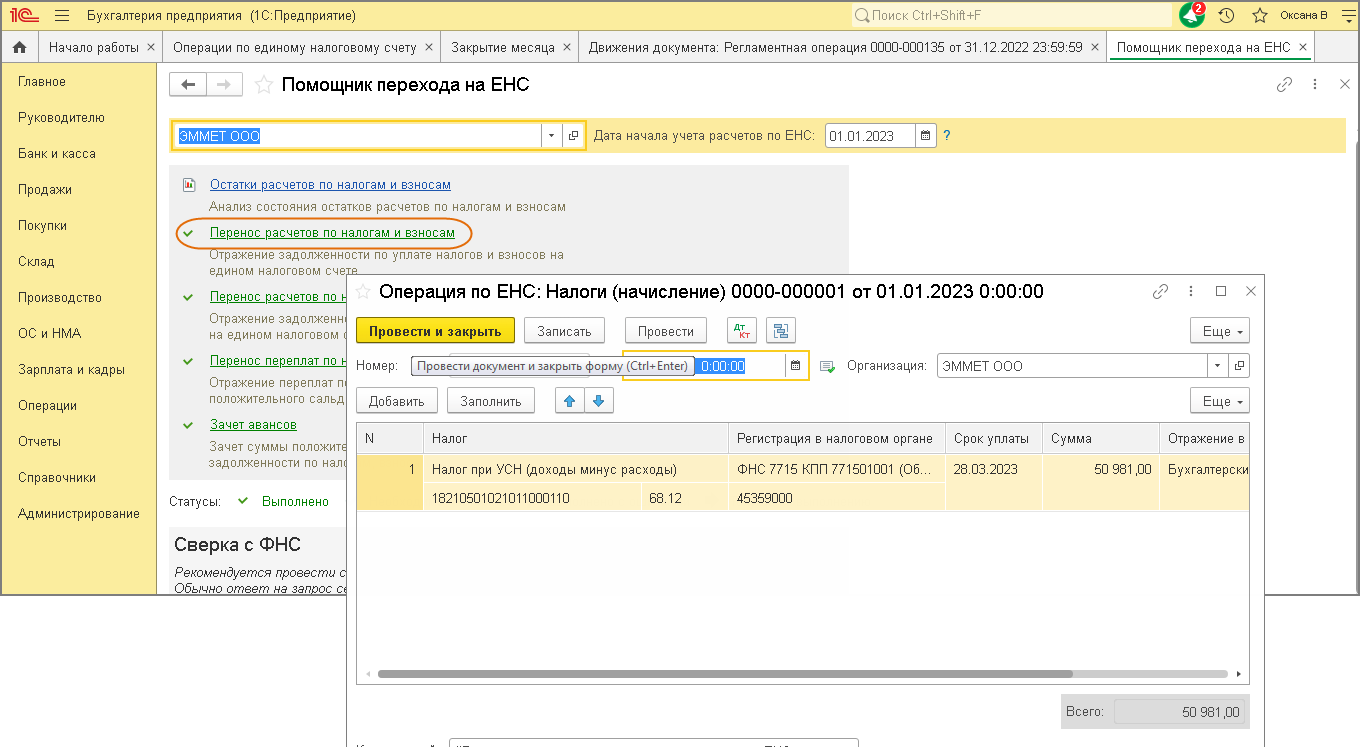

переноса задолженности по налогу, начисленному за 2022 год, используйте

«Помощник перехода на ЕНС» (раздел Операции

–

Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

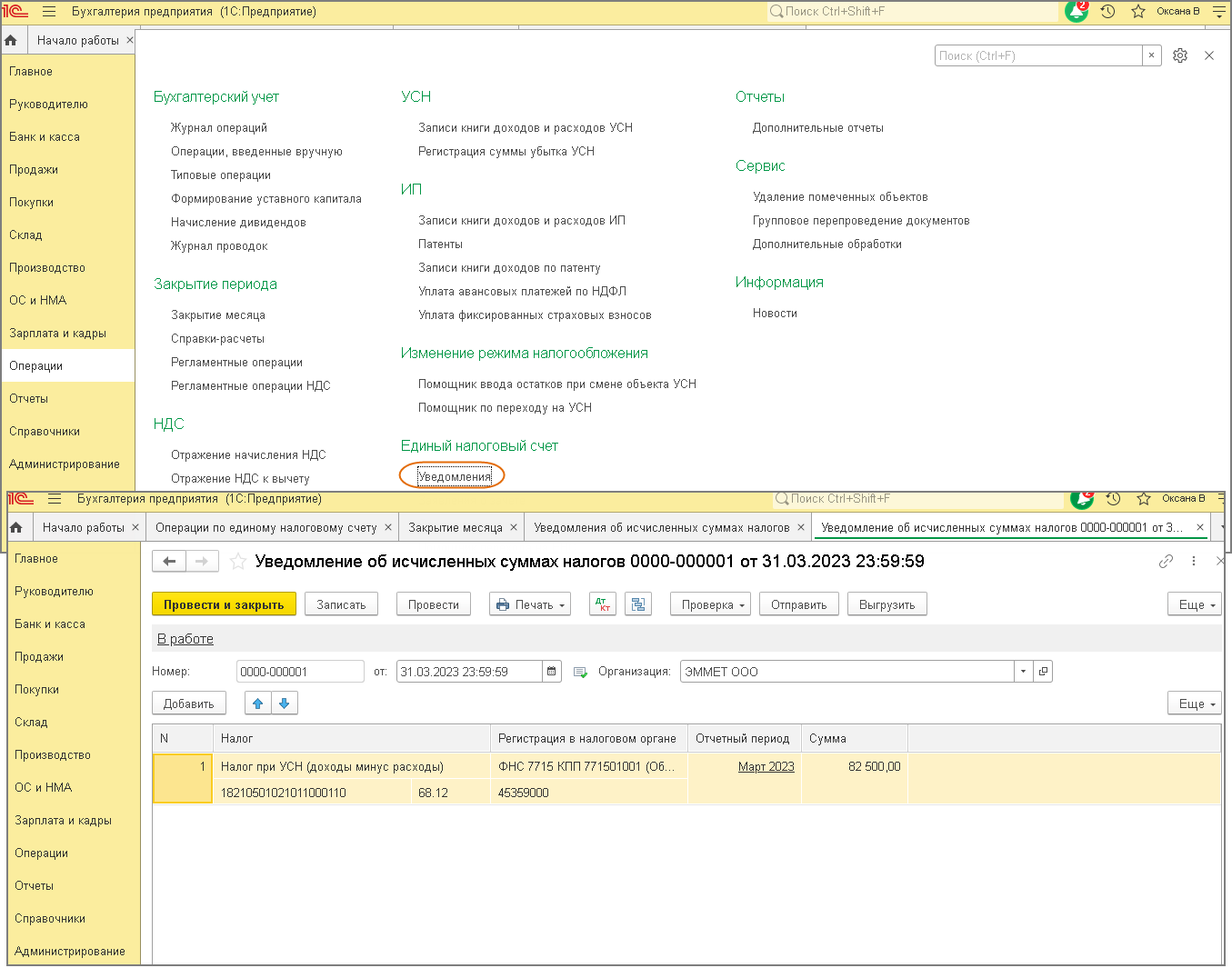

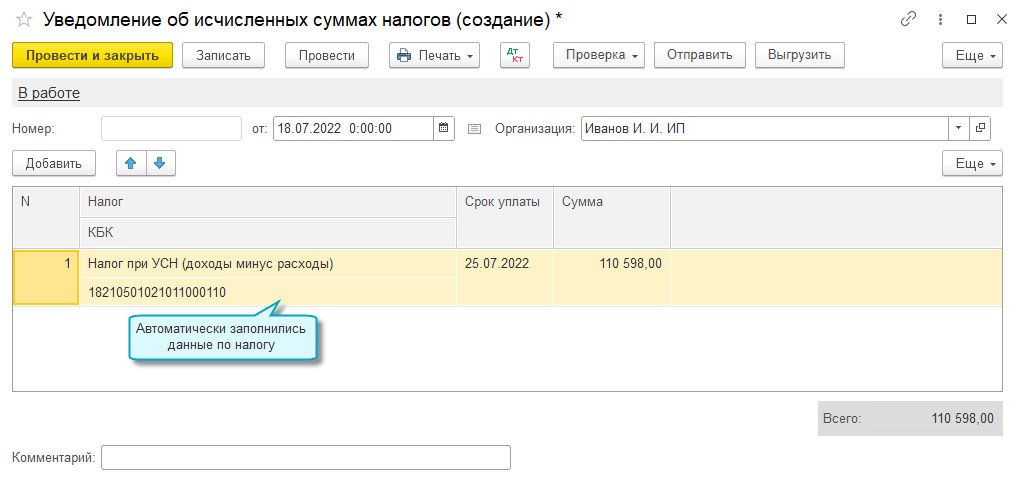

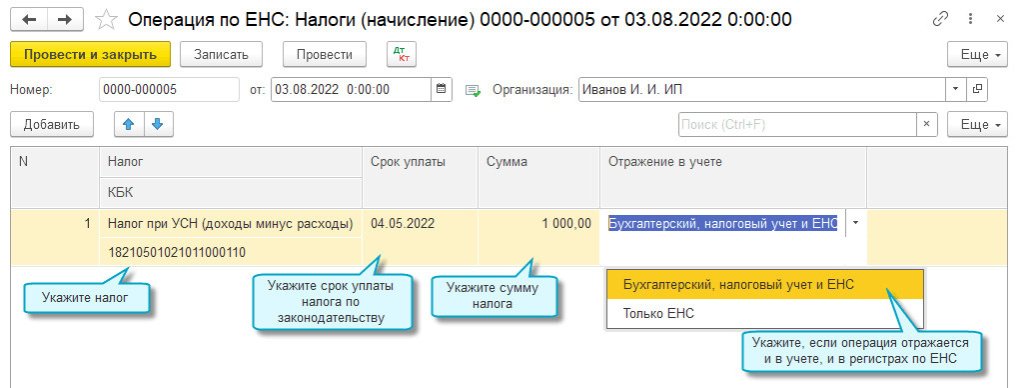

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ)

используется документ «Уведомление об исчисленных

суммах налогов» (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до

представления налоговой декларации).

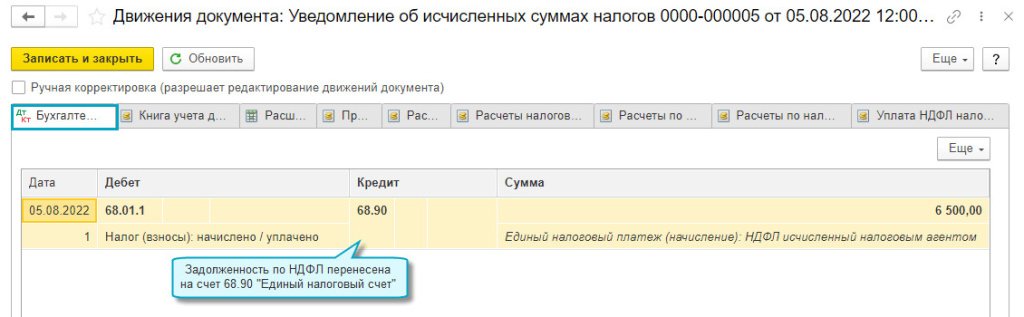

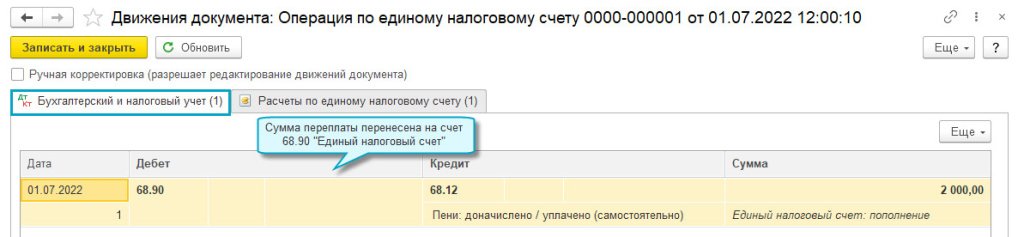

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом начисления налога по УСН (68.12) и

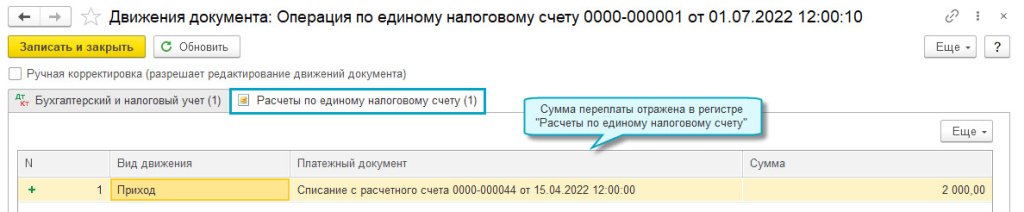

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

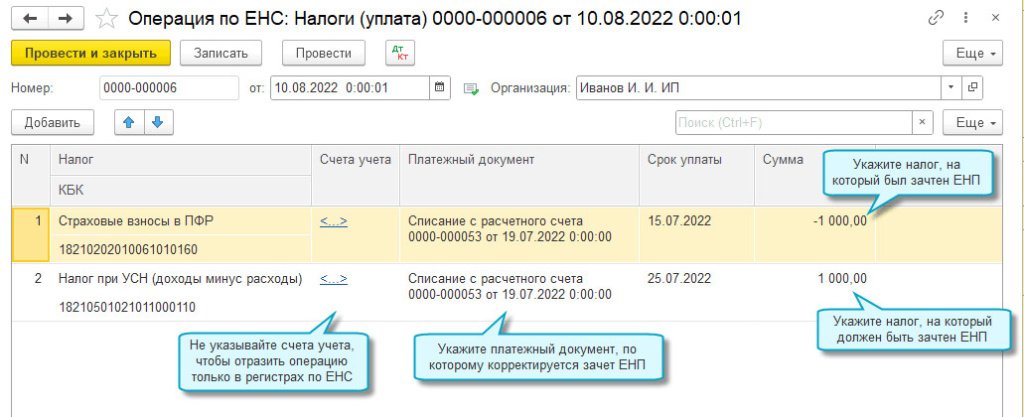

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

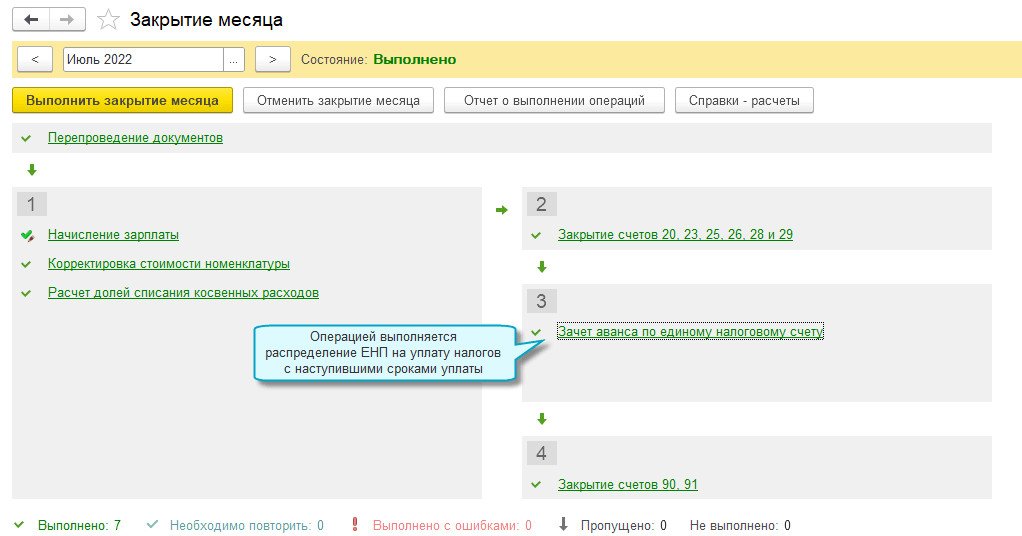

ЕНП зачитывается в счет уплаты

налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь.

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

<<- вернуться в начало статьи

1. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

2. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

3. Доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены договора с учетом рыночных цен, определяемых в порядке, аналогичном порядку определения рыночных цен, установленному статьей 105.3 настоящего Кодекса.

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

4. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

5. Налогоплательщики вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях настоящей главы понимается превышение расходов над доходами, определяемыми в соответствии со статьей 346.5 настоящего Кодекса.

Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщики вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщики получили убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

В случае прекращения налогоплательщиками деятельности по причине реорганизации налогоплательщики-правопреемники вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящим пунктом, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиками при применении иных режимов налогообложения, не принимается при переходе на уплату единого сельскохозяйственного налога.

Убыток, полученный налогоплательщиками при уплате единого сельскохозяйственного налога, не принимается при переходе на иные режимы налогообложения.

(п. 5 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

6. Организации, которые до перехода на уплату единого сельскохозяйственного налога при исчислении налога на прибыль организаций использовали метод начислений, при переходе на уплату единого сельскохозяйственного налога выполняют следующие правила:

(в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

1) на дату перехода на уплату единого сельскохозяйственного налога в налоговую базу включаются суммы денежных средств, полученные до перехода на уплату единого сельскохозяйственного налога в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату единого сельскохозяйственного налога;

2) утратил силу с 1 января 2007 года. — Федеральный закон от 13.03.2006 N 39-ФЗ;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату единого сельскохозяйственного налога, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса;

4) расходы, осуществленные организацией после перехода на уплату единого сельскохозяйственного налога, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на уплату единого сельскохозяйственного налога, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода организации на уплату единого сельскохозяйственного налога;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату единого сельскохозяйственного налога в оплату расходов организации, если до перехода на уплату единого сельскохозяйственного налога такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса;

6) материальные расходы и расходы на оплату труда, относящиеся к незавершенному производству на дату перехода на уплату единого сельскохозяйственного налога, оплаченные до перехода на уплату единого сельскохозяйственного налога, учитываются при определении налоговой базы по единому сельскохозяйственному налогу в отчетном (налоговом) периоде изготовления готовой продукции;

(пп. 6 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

7) затраты на приобретение квот (долей) добычи (вылова) водных биологических ресурсов, фактически оплаченные до перехода на уплату единого сельскохозяйственного налога и не отнесенные на расходы при определении налоговой базы, включаются в налоговую базу на дату перехода на уплату единого сельскохозяйственного налога.

(пп. 7 введен Федеральным законом от 25.11.2009 N 275-ФЗ)

6.1. При переходе организации на уплату единого сельскохозяйственного налога в учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на уплату единого сельскохозяйственного налога, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.

При переходе на уплату единого сельскохозяйственного налога организации, применяющей упрощенную систему налогообложения в соответствии с главой 26.2 настоящего Кодекса, в учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая в соответствии с пунктом 3 статьи 346.25 настоящего Кодекса.

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(п. 6.1 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

7. Организации, которые уплачивали единый сельскохозяйственный налог, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения единого сельскохозяйственного налога, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения единого сельскохозяйственного налога товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса.

(п. 7 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

7.1. Указанные в подпунктах 1 и 2 пункта 7 настоящей статьи доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.

(п. 7.1 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

8. В случае, если организация переходит с уплаты единого сельскохозяйственного налога на иные режимы налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией) которых не полностью перенесены на расходы за период применения единого сельскохозяйственного налога в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса, в учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на уплату единого сельскохозяйственного налога, на сумму произведенных за период применения единого сельскохозяйственного налога расходов, определенных в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса.

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 02.07.2021 N 305-ФЗ)

9. Индивидуальные предприниматели при переходе с иных режимов налогообложения на уплату единого сельскохозяйственного налога и с единого сельскохозяйственного налога на иные режимы налогообложения применяют правила, предусмотренные пунктами 6.1 и 8 настоящей статьи.

(п. 9 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

10. Налогоплательщики, перешедшие по отдельным видам деятельности на уплату налога, уплачиваемого в связи с применением патентной системы налогообложения в соответствии с главой 26.5 настоящего Кодекса, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Доходы и расходы по видам деятельности, в отношении которых применяется патентная система налогообложения в соответствии с главой 26.5 настоящего Кодекса (с учетом положений, установленных настоящей главой), не учитываются при исчислении налоговой базы по единому сельскохозяйственному налогу.

(п. 10 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

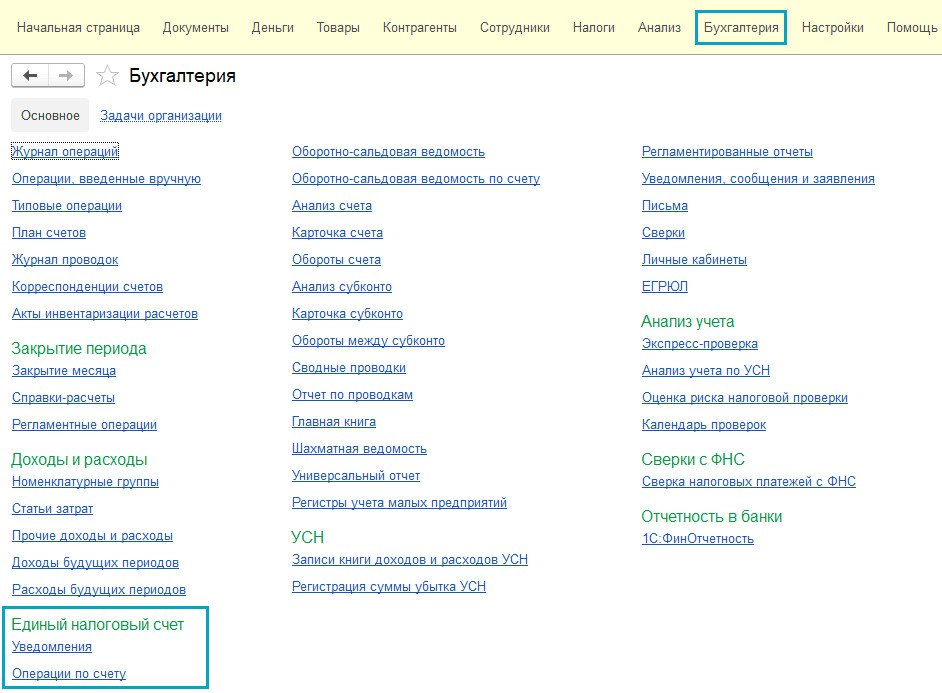

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

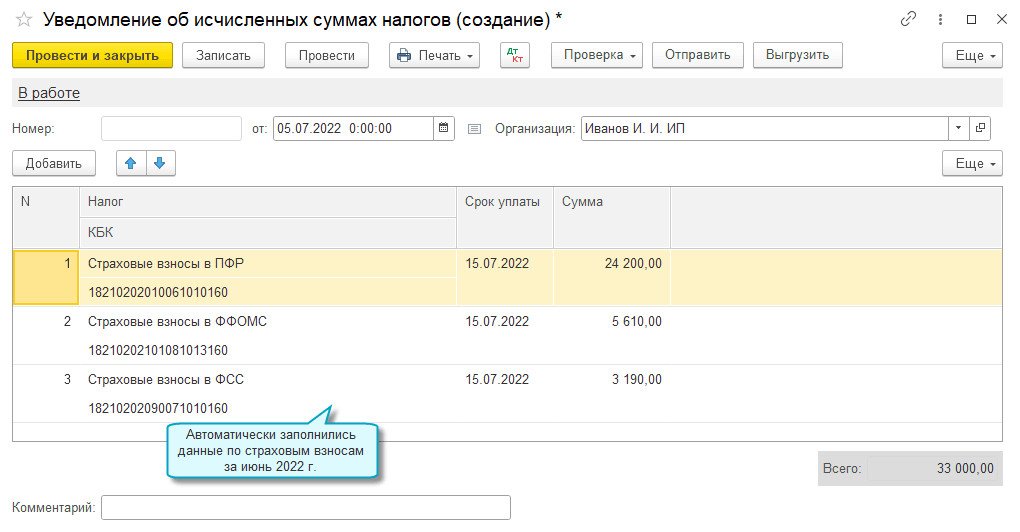

Уведомление об исчисленных суммах налогов и уплата ЕНП

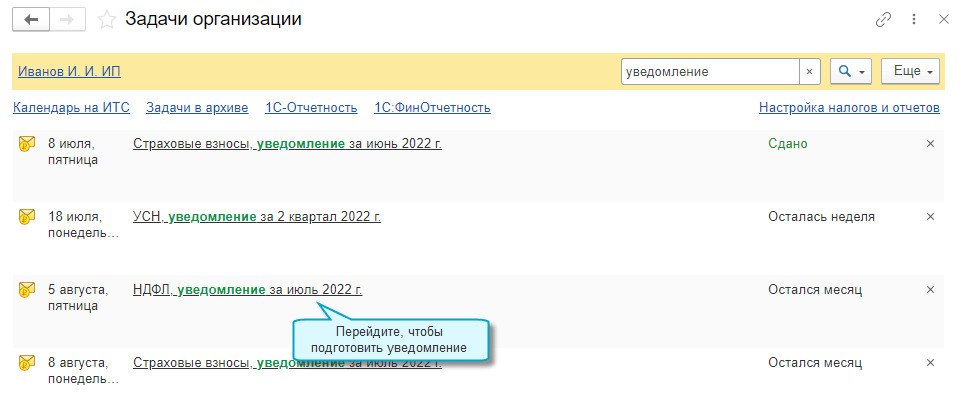

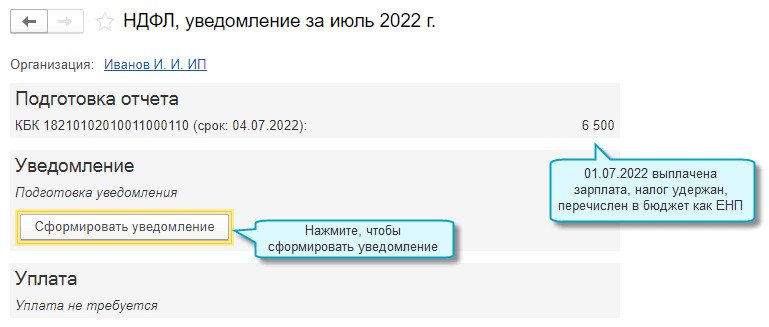

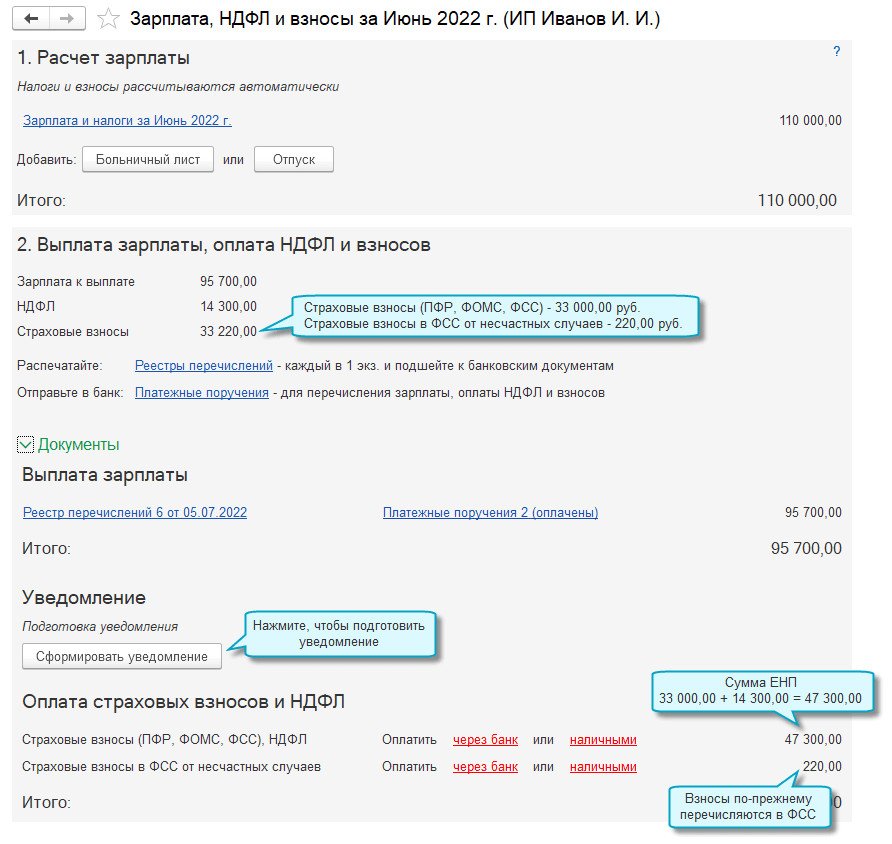

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

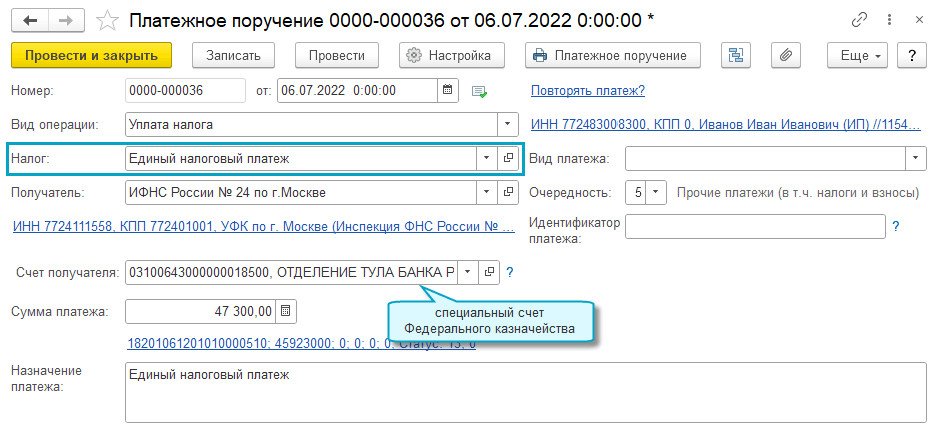

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

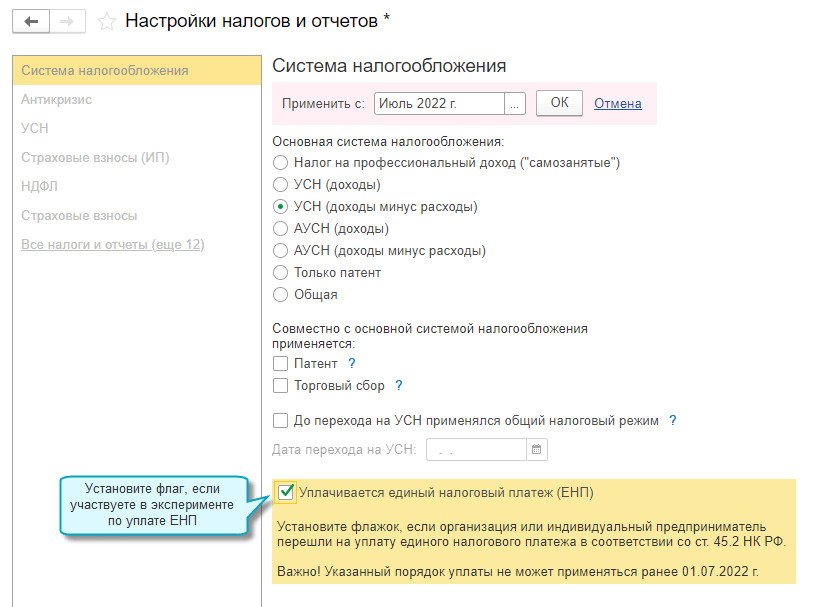

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

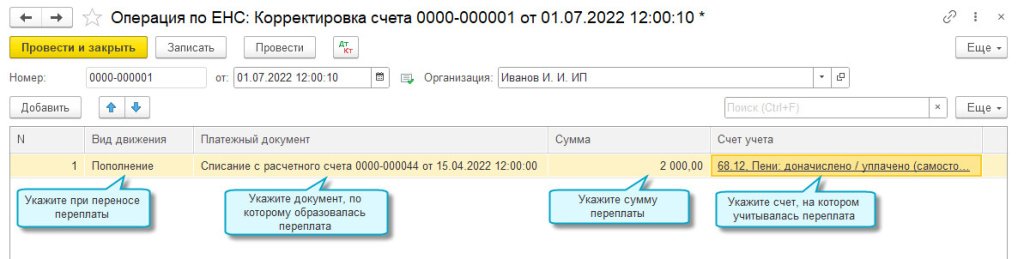

2.1. Перенести переплату по налогам, пеням и штрафам.

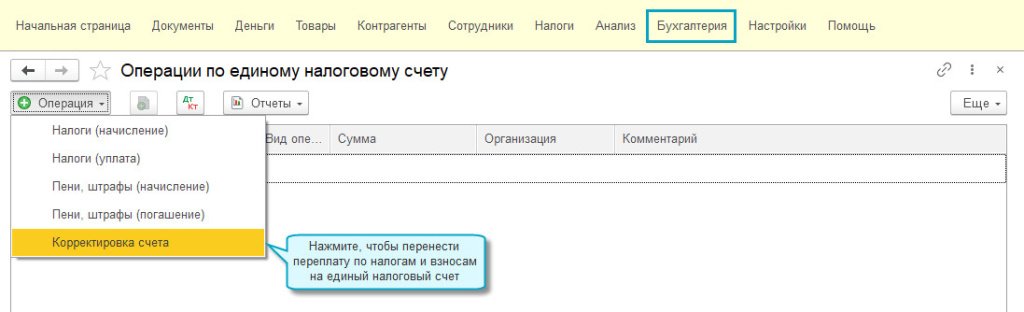

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

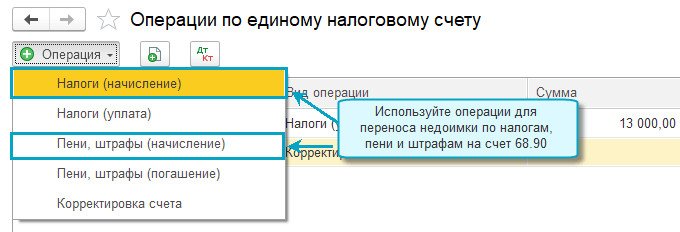

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

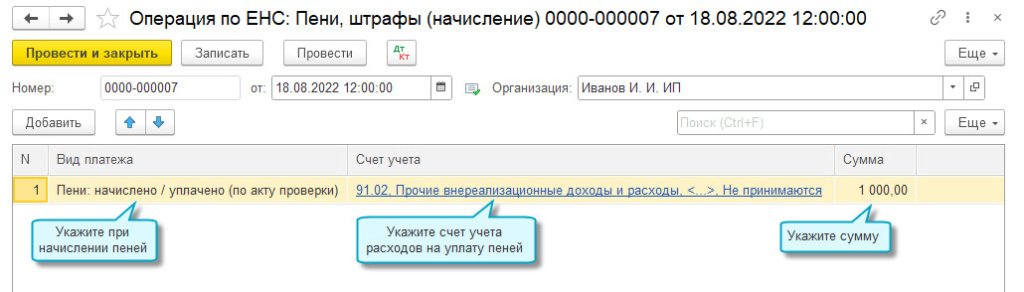

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

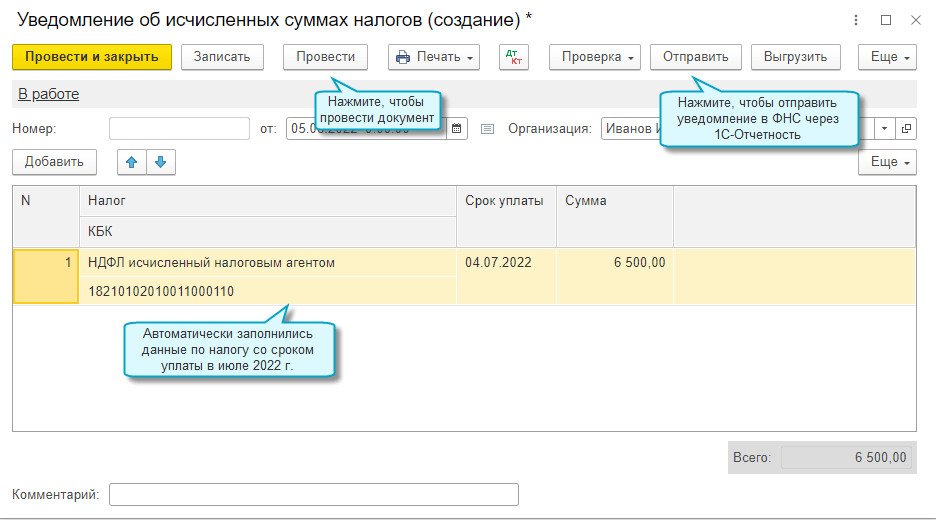

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.