Налог для самозанятых: что это такое?

Как и зачем сдавать квартиру легально, всего за 4% от дохода и без походов в налоговую.

Можно заключить полноценный договор с арендатором

Зачем сдавать квартиру легально?

Можно не бояться получать арендную плату на карту

Нет страхов перед налоговой и участковым

Можно не бояться претензий со стороны соседей

Налог на профессиональный доход (налог для самозанятых) — это новый специальный налоговый режим, который можно применять с 1 января 2019 года. Действовать этот режим будет в течение 10 лет. Список регионов, где действует новый налог указан на сайте ФНС.

Что такое налог для самозанятых?

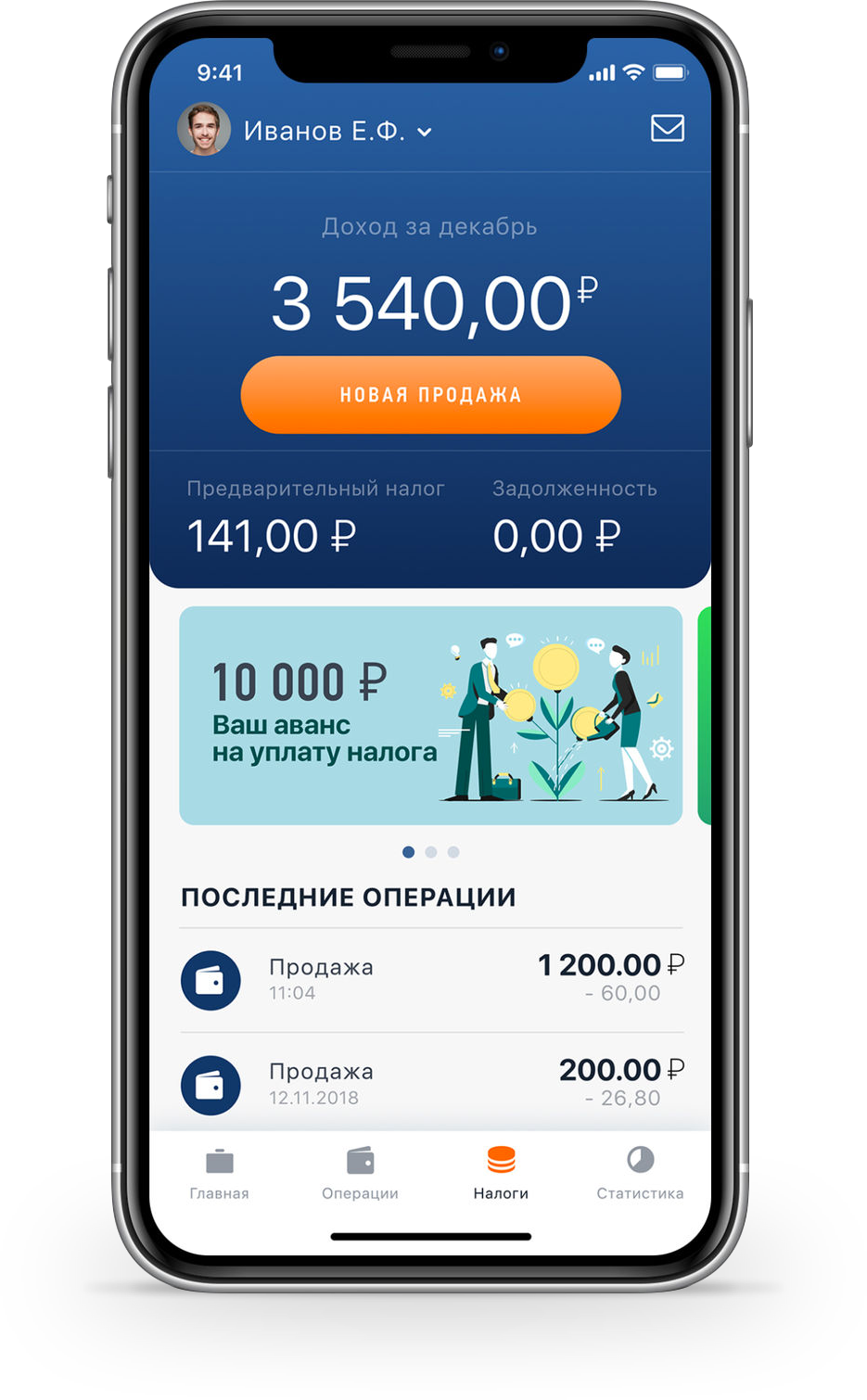

Простая регистрация через интернет Не нужно идти в страховую и писать заявления. Регистрация через приложение «Мой налог» или через сайт ФНС.

Пониженные налоговые ставки4% при сдаче квартиры физическим лицам и 6% при расчетах с юридическими лицами. Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

Можно не платить страховые взносыНет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

Никаких отчетов и декларацийВы просто указываете в мобильном приложении «Мой налог» полученный доход, формируете и передаете клиенту чек. Приложение автоматически рассчитывает сумму налога, которую вы ежемесячно оплачиваете в приложении.

Вы можете использовать новый налоговый режим, если:

Вы ведете деятельность в Москве, Московской и Калужской областях, Республике Татарстан.

Зарабатываете до 2,4 млн ₽ в год, без учёта официальной зарплаты.

Вы не зарегистрированы как ИП (но можете перейти с него на новый налоговый режим).

Вы ИП и готовы отказаться от применения специальных налоговых режимов (УСН, ЕНВД, ПСН, ЕСХН) при переходе на новый налоговый режим.

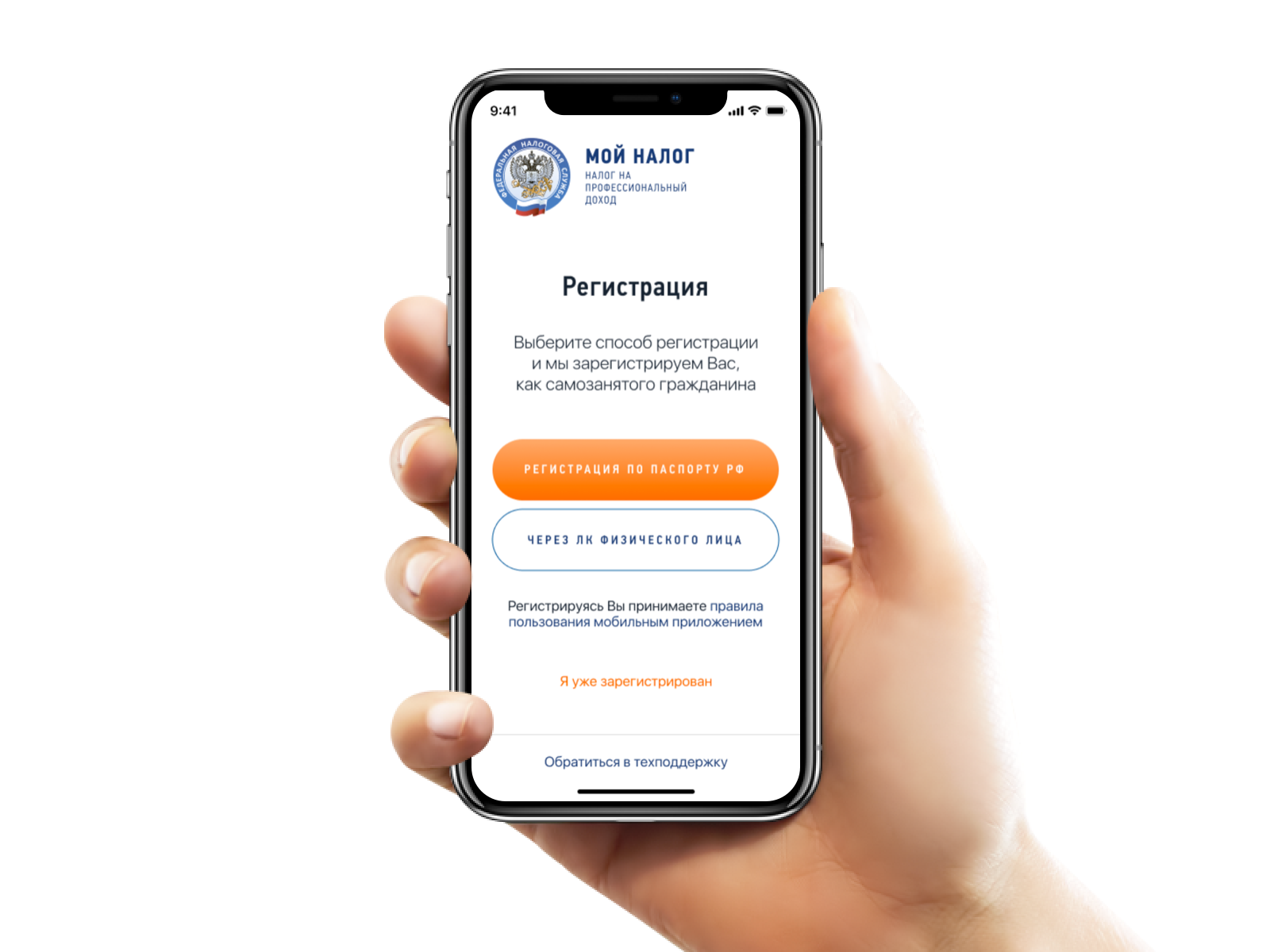

Не нужно ходить в отделение и заполнять заявление!

Для регистрации вам понадобится только паспорт и фотография, которую можно сделать прямо на камеру смартфона. Процесс займёт всего 15 минут!

![]()

Да, можно. Ограничения по способу приема денег от клиентов и покупателей нет. Они могут поступать на карту, счет в банке, через платежные системы или наличными.

Если индивидуальный предприниматель ведет деятельность, которая облагается налогом по упрощенной системе налогообложения, он не сможет платить налог на профессиональный доход по другим видам деятельности — в том числе, тем доходам, которые получает как физическое лицо. Например, нельзя заниматься торговлей и платить единый налог на вмененный доход и одновременно сдавать квартиру и платить с этих доходов 4% в качестве самозанятого.

В этом случае регистрация в качестве плательщика налога на профессиональный доход прекращается. Доходы, превышающие установленный лимит, будут облагаться по обычным ставкам: для физлица-резидента — по ставке 13%, для индивидуального предпринимателя — в зависимости от применяемой системы налогообложения.

Применять специальный налоговый режим «Налог на профессиональный доход» могут физические лица (граждане РФ и других государств ЕАЭС), в том числе индивидуальные предприниматели, не имеющие наемных работников по трудовому договору, осуществляющие реализацию товаров (работ, услуг, имущественных прав), местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

Налогоплательщики налога на профессиональный доход налоговую декларацию по налогу в налоговые органы не представляют.

Уплата налога на профессиональный доход производится ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом (месяцем).

Индивидуальные предприниматели, применяющие общую систему налогообложения и специальные налоговые режимы (УСН, ЕСХН ЕНВД), вправе встать на учет в качестве плательщика налога на профессиональный доход через мобильное приложение «Мой налог»/веб-кабинет Мой налог» либо через уполномоченную кредитную организацию. При этом в случае если индивидуальный предприниматель применяет УСН, ЕСХН, ЕНВД, то в течение месяца после постановки на учет в качестве плательщика налога на профессиональный доход он обязан направить в налоговый орган уведомление о прекращении применения указанных режимов налогообложения. Индивидуальные предприниматели, применяющие ПСН, вправе перейти на уплату налога на профессиональный доход по окончанию действия патента либо после уведомления им налогового органа о прекращении такой деятельности.

Список регионов, в которых запущен эксперимент по установлению специального налогового режима постоянно расширяется. Наиболее актуальный список доступен на сайте ФНС.

Больше о новом налоге в Циан.Журнале

Начните сдавать квартиру легально прямо сейчас

Зарегистрируйтесь в кабинете налогоплательщика на сайте ФНС, или установите мобильное приложение:

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 346.20 НК РФ

1. Налоговая ставка устанавливается в размере 6 процентов в случае, если объектом налогообложения являются доходы и иное не установлено настоящим пунктом и пунктами 1.1, 3, 3.1 и 4 настоящей статьи.

(в ред. Федерального закона от 28.12.2022 N 564-ФЗ)

(см. текст в предыдущей редакции)

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

(п. 1 в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

1.1. Налогоплательщики, применяющие в качестве объекта налогообложения доходы, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей, но не превысили 200 млн. рублей и (или) в течение которого средняя численность работников налогоплательщика превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 8 процентов в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные в абзаце первом настоящего пункта превышения допущены налогоплательщиком в первом квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 8 процентов для налогового периода, в котором допущены указанные превышения.

(п. 1.1 введен Федеральным законом от 31.07.2020 N 266-ФЗ)

2. Налоговая ставка устанавливается в размере 15 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, и иное не установлено настоящим пунктом и пунктами 2.1, 3, 3.1 и 4 настоящей статьи.

Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

(п. 2 в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

2.1. Налогоплательщики, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 150 млн. рублей, но не превысили 200 млн. рублей и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 20 процентов в отношении части налоговый базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные в абзаце первом настоящего пункта превышения допущены налогоплательщиком в первом квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 20 процентов для налогового периода, в котором допущены указанные превышения.

(п. 2.1 введен Федеральным законом от 31.07.2020 N 266-ФЗ)

3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков.

В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов.

В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена до 3 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки могут устанавливаться в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

(в ред. Федерального закона от 13.07.2015 N 232-ФЗ)

абзацы четвертый — пятый утратили силу с 1 января 2016 года. — Федеральный закон от 13.07.2015 N 232-ФЗ.

Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи.

(в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

3.1. Законами Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков в отношении периодов 2023 и 2024 годов до 0 процентов. При этом такие пониженные налоговые ставки не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи.

(п. 3.1 введен Федеральным законом от 28.12.2022 N 564-ФЗ)

С 01.01.2025 п. 4 ст. 346.20 утрачивает силу (ФЗ от 29.12.2014 N 477-ФЗ (ред. от 26.03.2022)).

4. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0 процентов, если иное не установлено пунктами 1.1 и 2.1 настоящей статьи, для налогоплательщиков — индивидуальных предпринимателей, выбравших объект налогообложения в виде доходов или в виде доходов, уменьшенных на величину расходов, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания.

Налогоплательщики, указанные в абзаце первом настоящего пункта, вправе применять налоговую ставку в размере 0 процентов со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0 процентов, установленной в соответствии с настоящим пунктом, индивидуальные предприниматели, указанные в абзаце первом настоящего пункта, выбравшие объект налогообложения в виде доходов, уменьшенных на величину расходов, не уплачивают минимальный налог, предусмотренный пунктом 6 статьи 346.18 настоящего Кодекса.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании Общероссийского классификатора видов экономической деятельности.

(в ред. Федерального закона от 03.07.2016 N 248-ФЗ)

По итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 процентов, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 процентов.

Законами субъектов Российской Федерации могут быть установлены ограничения на применение налогоплательщиками, указанными в абзаце первом настоящего пункта, налоговой ставки в размере 0 процентов, в том числе в виде:

ограничения средней численности работников;

ограничения предельного размера доходов от реализации, определяемых в соответствии со статьей 249 настоящего Кодекса, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0 процентов. При этом предусмотренный пунктом 4 статьи 346.13 настоящего Кодекса предельный размер дохода в целях применения упрощенной системы налогообложения может быть уменьшен законом субъекта Российской Федерации не более чем в 10 раз.

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения.

Виды предпринимательской деятельности в сфере бытовых услуг населению, в отношении которых устанавливается налоговая ставка в размере 0 процентов, устанавливаются субъектами Российской Федерации на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности и (или) кодов услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, определяемых Правительством Российской Федерации.

(абзац введен Федеральным законом от 03.07.2016 N 248-ФЗ)

(п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

(введена Федеральным законом от 02.11.2013 N 307-ФЗ)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 378.2 НК РФ

1. Налоговая база определяется с учетом особенностей, установленных настоящей статьей, как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

(в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

(пп. 4 в ред. Федерального закона от 28.11.2019 N 379-ФЗ)

2. Закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 настоящей статьи, может быть принят только после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

(в ред. Федерального закона от 04.10.2014 N 284-ФЗ)

После принятия закона, указанного в настоящем пункте, переход к определению налоговой базы в отношении объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 настоящей статьи, как их среднегодовой стоимости не допускается, за исключением случаев, предусмотренных подпунктами 2 и 2.2 пункта 12 настоящей статьи.

(в ред. Федеральных законов от 04.10.2014 N 284-ФЗ, от 23.11.2020 N 374-ФЗ)

3. В целях настоящей статьи административно-деловым центром признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения. При этом:

здание (строение, сооружение) признается предназначенным для использования в целях делового, административного или коммерческого назначения, если назначение, разрешенное использование или наименование помещений общей площадью не менее 20 процентов общей площади этого здания (строения, сооружения) в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки);

фактическим использованием здания (строения, сооружения) в целях делового, административного или коммерческого назначения признается использование не менее 20 процентов его общей площади для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки).

4. В целях настоящей статьи торговым центром (комплексом) признается отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам и которое отвечает хотя бы одному из следующих условий:

О выявлении конституционно-правового смысла пп. 1 п. 4 ст. 378.2 см. Постановление КС РФ от 12.11.2020 N 46-П.

1) здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания;

2) здание (строение, сооружение) предназначено для использования или фактически используется в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания. При этом:

здание (строение, сооружение) признается предназначенным для использования в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если назначение, разрешенное использование или наименование помещений общей площадью не менее 20 процентов общей площади этого здания (строения, сооружения) в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

фактическим использованием здания (строения, сооружения) в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов его общей площади для размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

4.1. В целях настоящей статьи отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам, признается одновременно как административно-деловой центр, так и торговый центр (комплекс), если такое здание (строение, сооружение) предназначено для использования или фактически используется одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

В целях настоящего пункта:

здание (строение, сооружение) признается предназначенным для использования одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если назначение, разрешенное использование или наименование помещений общей площадью не менее 20 процентов общей площади этого здания (строения, сооружения) в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

фактическим использованием здания (строения, сооружения) одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов общей площади этого здания (строения, сооружения) для размещения офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

(п. 4.1 введен Федеральным законом от 04.11.2014 N 347-ФЗ)

5. В целях настоящей статьи фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов его общей площади для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

6. В случае, если в соответствии с законодательством Российской Федерации определена кадастровая стоимость здания, в котором расположено помещение, являющееся объектом налогообложения, но при этом кадастровая стоимость такого помещения не определена, налоговая база в отношении этого помещения определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

7. Уполномоченный орган исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу:

1) определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 настоящей статьи, в отношении которых налоговая база определяется как кадастровая стоимость (далее в настоящей статье — перечень);

2) направляет перечень в электронной форме в налоговый орган по субъекту Российской Федерации;

(пп. 2 в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

3) размещает перечень на своем официальном сайте или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети «Интернет».

7.1. Уполномоченный орган исполнительной власти субъекта Российской Федерации в течение пяти дней со дня внесения изменений в перечень направляет указанные изменения в электронной форме в налоговый орган по субъекту Российской Федерации и размещает их на своем официальном сайте или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети «Интернет».

(п. 7.1 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

8. Состав сведений, подлежащих включению в перечень, формат и порядок их направления в электронной форме в налоговый орган по субъекту Российской Федерации определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

9. Вид фактического использования зданий (строений, сооружений) и помещений определяется уполномоченным органом исполнительной власти субъекта Российской Федерации в соответствии с порядком определения вида фактического использования зданий (строений, сооружений) и помещений, устанавливаемым с учетом положений пунктов 3, 4, 5 настоящей статьи высшим исполнительным органом государственной власти субъекта Российской Федерации.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

10. Выявленные в течение налогового периода объекты недвижимого имущества, указанные в подпунктах 1 и 2 пункта 1 настоящей статьи, не включенные в перечень по состоянию на 1 января года налогового периода, подлежат включению в перечень, определяемый уполномоченным органом исполнительной власти субъекта Российской Федерации на очередной налоговый период, если иное не установлено настоящим пунктом.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

В случае, если объект недвижимого имущества образован в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, включенными в перечень по состоянию на 1 января года налогового периода, указанный вновь образованный объект недвижимого имущества при условии соответствия его критериям, предусмотренным настоящей статьей, до включения его в перечень подлежит налогообложению по кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

(абзац введен Федеральным законом от 02.04.2014 N 52-ФЗ (ред. 24.11.2014); в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

11. Лицо, ведущее учет общего имущества товарищей, обязано для целей налогообложения сообщать не позднее 20-го числа месяца, следующего за отчетным периодом, каждому участнику договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества помимо сведений, предусмотренных статьей 377 настоящего Кодекса, сведения о кадастровой стоимости недвижимого имущества, составляющего общее имущество товарищей.

(в ред. Федерального закона от 15.04.2019 N 63-ФЗ)

12. Исчисление суммы налога и сумм авансовых платежей по налогу в отношении имущества, в отношении которого налоговая база определяется как его кадастровая стоимость, осуществляется в порядке, предусмотренном статьей 382 настоящего Кодекса, с учетом следующих особенностей:

1) сумма авансового платежа по налогу исчисляется по истечении отчетного периода как одна четвертая кадастровой стоимости объекта недвижимого имущества, умноженная на соответствующую налоговую ставку;

2) в случае, если кадастровая стоимость объекта недвижимого имущества, указанного в подпункте 1 или 2 пункта 1 настоящей статьи, была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода и (или) указанный объект недвижимого имущества не включен в перечень по состоянию на 1 января года налогового периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются в порядке, предусмотренном настоящей главой, без учета положений настоящей статьи;

2.1) в случае, если кадастровая стоимость объекта недвижимого имущества, указанного в подпункте 3 или 4 пункта 1 настоящей статьи, была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта;

(пп. 2.1 введен Федеральным законом от 30.09.2017 N 286-ФЗ)

2.2) в случае, если кадастровая стоимость объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 настоящей статьи, не определена, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данных объектов недвижимого имущества осуществляются в порядке, предусмотренном настоящей главой без учета положений настоящей статьи;

(пп. 2.2 введен Федеральным законом от 29.09.2019 N 325-ФЗ; в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

3) утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ;

4) в отношении объекта недвижимого имущества, находящегося в общей долевой собственности, сумма налога (сумма авансового платежа по налогу) исчисляется для каждого из участников долевой собственности пропорционально его доле в праве общей собственности на такой объект недвижимого имущества. В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект недвижимого имущества сумма налога (сумма авансового платежа по налогу) исчисляется с учетом коэффициента, определяемого в соответствии с пунктом 5 статьи 382 настоящего Кодекса.

(пп. 4 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

13. Организация в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, уплачивает налог (авансовые платежи по налогу) в бюджет по месту нахождения каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и кадастровой стоимости (одной четвертой кадастровой стоимости) этого имущества.

14. В случае, если в отношении объектов недвижимого имущества, указанных в подпункте 3 пункта 1 настоящей статьи, кадастровая стоимость не определена, в отношении указанных объектов недвижимого имущества налоговая база принимается равной нулю.

15. Изменение кадастровой стоимости объекта налогообложения в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки, и настоящим пунктом.

В случае изменения кадастровой стоимости объекта налогообложения вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

(п. 15 в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

Как заплатить налоги за сдачу квартиры

Сдавать жилую недвижимость можно в качестве физлица, самозанятого или индивидуального предпринимателя. В каждом варианте есть свои плюсы, минусы и особенности. Что выгоднее в каждом конкретном случае, нужно решать, исходя из суммы доходов от аренды, вашего текущего статуса (возможно, у вас уже есть ИП или самозанятость) и специфики региона, где вы находитесь.

Арендодатель — физическое лицо

Если вы получаете доход от сдачи жилья как физическое лицо, то должны заплатить НДФЛ по ставке 13%. Налог платится один раз в год после подачи декларации. Подать налоговую декларацию за календарный год необходимо до 30 апреля следующего года, а заплатить налог — до 15 июля.

Налоговая рассчитает размер выплаты самостоятельно и выставит вам счёт. Проще всего подать декларацию и оплатить налог электронно на официальном сайте ФНС.

Арендодатель — самозанятый

Какую сумму заплатит ИП при сдаче жилой недвижимости, зависит от режима налогообложения, который он выбрал. Самый распространённый налоговый режим — УСН «Доходы» со ставкой 6%. Вы просто платите 6% от всех полученных доходов, в том числе от аренды.

Ещё один вариант для ИП — приобрести патент на сдачу недвижимости. Заплатив фиксированную сумму, вы приобретаете право осуществлять эту деятельность на срок от 1 до 12 месяцев. Стоимость патента каждый регион устанавливает самостоятельно. Например, в Москве она зависит от площади квартиры и района, в котором расположена. Рассчитать цену патента можно на специальном калькуляторе ФНС.

Нужно помнить, что индивидуальный предприниматель также должен заплатить взносы в фонды. Сумма взносов уменьшается на размер уплаченных налогов и даже может составить 0 ₽. Но, с другой стороны, если бизнес простаивает, даже при нулевых доходах взносы платить обязательно.

В 2022 году общий размер взносов в фонды для ИП с доходами до 300 тысяч ₽ составляет 43 211 ₽.

Как зарегистрировать ИП онлайн в Альфа-Банке

После регистрации вы сможете бесплатно открыть расчётный счёт, подключить онлайн-бухгалтерию, мобильный и интернет-банк. После открытия счёта вас ждут бонусы от партнёров Альфа-Банка на сумму свыше 300 тыс ₽. Среди них — Мегафон, Yota, Яндекс Go, AliExpress.

<Информация> ФНС России

«В ФНС рассказали о преимуществах налога на профессиональный доход при сдаче жилья в аренду»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

В ФНС РАССКАЗАЛИ

О ПРЕИМУЩЕСТВАХ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД ПРИ СДАЧЕ

ЖИЛЬЯ В АРЕНДУ

Применение специального налогового режима «Налог на профессиональный доход» позволяет сдавать квартиру в рамках правового поля на максимально удобных условиях:

— ставка налога составляет 4% (при сдаче жилья физическому лицу) или 6% (при сдаче жилья юридическому лицу или ИП);

— предоставляется налоговый вычет на уплату налога в размере 10 тыс. рублей (таким образом, на первоначальном этапе ставка налога снижается до 3% и 4%);

— отсутствует необходимость в представлении отчетности;

— не нужно уплачивать налог при отсутствии дохода за налоговый период.

Взаимодействие с налоговыми органами, в том числе регистрация в качестве плательщика налога на профессиональный доход, происходит онлайн через мобильное приложение «Мой налог».

Налоговые ставки при УСН составят 6% (при выборе объекта налогообложения «доходы») или 15% (при выборе объекта налогообложения «доходы, уменьшенные на величину расходов»), при ПСН налоговая ставка — 6%.

Налог по ПСН рассчитывается исходя из возможного дохода, размер которого устанавливают субъекты Российской Федерации. Так, в Москве потенциально возможный к получению годовой доход по сдаче в наем жилых помещений установлен в размере от 420 тыс. рублей до 20 млн рублей.

Дополнительно индивидуальные предприниматели, применяющие УСН или ПСН, в отличие от плательщиков налога на профессиональный доход, уплачивают страховые взносы.