Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Пониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей, хотя система взимания взносов претерпела изменения с 2023 года. Кто и какой пониженный тариф страховых взносов может применять в 2023 году? Есть ли особенности перехода на уплату пониженных страховых взносов? На эти и другие важные вопросы отвечаем в этой статье.

Чтобы было понятнее, о чем дальше пойдет разговор, посмотрим, что именно поменялось в расчете страховых взносов с 01.01.2023. Пока говорим о взносах, уплата которых находится в ведении ФНС (о «несчастных» взносах поговорим далее).

Изменения в НК РФ внесены Федеральным законом от 14.07.2022 N 239-ФЗ и вступили в силу 1 января 2023 года.

С 1 января 2023 вводится единый тариф страховых взносов. В него будут включены 3 вида взносов:

Изменения не коснутся взносов от несчастных случаев на производстве и профзаболеваний. Их по-прежнему будем рассчитывать отдельно и уплачивать не позднее 15-го числа месяца, следующего за расчетным. Единственное новшество — платить взносы от НС и ПЗ будем не в ФСС, а в объединенный социальный фонд.

Изменения в НК РФ в части тарифов страховых взносов внесены Федеральным законом от 14.07.2022 N 239-ФЗ. Разберем, какие тарифы взносов установлены на следующий год и как рассчитать взносы в 2023 году.

https://youtube.com/watch?v=wgqoyXOIvRY%3Ffeature%3Doembed%26wmode%3Dopaque

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 N 2143. Это, конечно, повысит налоговую нагрузку для компаний.

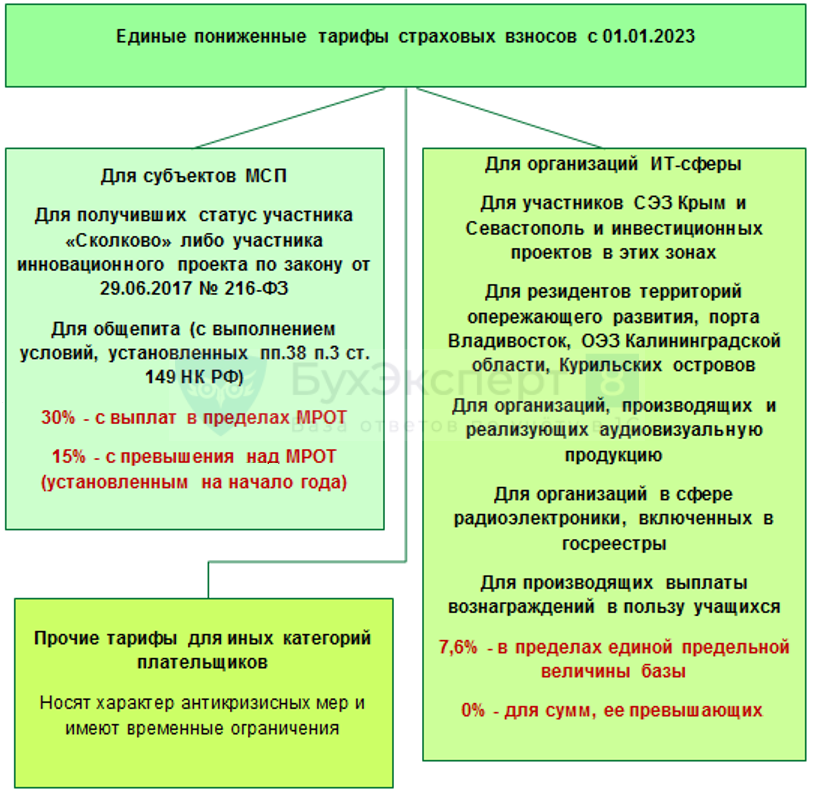

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

- Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

- Пониженные страховые взносы для ИТ

- Как понизили страховые взносы с 2023 года

- Пониженный единый тариф при выплатах в пользу учащихся

- Специальные пониженные тарифы страховых взносов

- Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

- Страховые взносы для общепита с 2023 года

- Пониженные тарифы взносов для сферы радиоэлектроники

- Возможно ли понижение тарифа по взносам «на травматизм» в 2023 году

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

Тариф зафиксирован в пп. 17 п. 1 ст. 427 НК РФ. Условия его применения в 2023 году сильно не поменялись. По-прежнему отнесение к МСП определяется по наличию компании или ИП в реестре МСП.

Аналогично предыдущим годам принадлежность к МСП обязывает применять специальный тариф для МСП. Отказаться от него и перейти, например, на общий нельзя (Письма Минфина от 17.05.2018 N 03-03-06/1/33239, от 03.06.2021 N 03-15-05/43471 — изложенные в них основания действительны в периодах 2023 года и далее).

МРОТ для расчета платежей по тарифу в любом случае берется тот, который установлен на федеральном уровне на первое число года. Изменения величины МРОТ в течение года на расчет влиять не должны. Так, на 01.01.2023 МРОТ установлен в размере 16 242 руб., и именно эту величину следует ежемесячно облагать взносами по ставке 30% весь год. Все, что пойдет сверху, — 15% пониженного тарифа для МСП.

Применять пониженный тариф страховых взносов для МСП нужно ко всем выплатам физлицам — как по трудовым договорам, так и по ГПД.

Пониженные страховые взносы для ИТ

Для сферы ИТ в 2023 году предусмотрели один из самых выгодных тарифов по взносам. В пределах ПВБИ нужно платить 7,6%, а сверх ПВБИ — вообще ничего. Но, разумеется, без специальных условий для применения не обошлось.

Чтобы использовать тариф 7,6%, ИТ-компания должна одновременно соответствовать двум критериям (п. 3, 5 ст. 427 НК РФ):

Что относится к деятельности, поступления от которой дают право на этот вид тарифа, перечислено в п. 5 ст. 427 НК РФ. Список достаточно обширный, поэтому в рамках данной статьи мы не будем его приводить.

Как понизили страховые взносы с 2023 года

С 2023 года действует новая система понижающих тарифов для взносов, которые надо считать, опираясь на единый тариф. По сути, законодатели собрали существовавшие до 2023 года и вносимые в НПА в разное время льготы по взносам и структурировали их в укрупненные группы, которым затем присвоили наиболее подходящий тариф. Так, чтобы переход на систему с единым тарифом сильно не поменял нагрузку по страховым взносам, которую вошедшие в группу льготники несли до 2023 года.

Поговорим о некоторых из представленных тарифов подробнее.

Пониженный единый тариф при выплатах в пользу учащихся

Изменения с 01.01.2023 затронули некоторые положения НК РФ, касающиеся освобождения от страховых взносов ряда выплат. В том числе утратил силу пп. 1 п. 3 ст. 422 НК РФ, по положениям которого в базу по взносам на ОПС не входили выплаты учащимся, работающим в студотрядах. С 2023 года такие выплаты облагаются страховыми взносами, но по льготному тарифу — 7,6% в пределах ПВБИ.

Чтобы применить тариф, нужно отвечать прежним условиям освобождения до 2023 года (теперь они зафиксированы в пп. 20 п. 1 ст. 427 НК РФ):

Специальные пониженные тарифы страховых взносов

Рассмотрим несколько сниженных тарифов, которые можно отнести к специальным.

Общей почти для всех особенностью является ограниченный срок действия — в определенные годы. Также могут применяться особые ставки тарифа.

Так, для компаний и ИП на АУСН (автоматизированной упрощенке) с 01.01.2023 установлен единый тариф страховых взносов 0,0%.

На период 2023-2024 годов установлен единый пониженный тариф 7,6% до ПВБИ для:

На период с 2023 по 2027 год уменьшен до 0,0% тариф для взносов с вознаграждений экипажам судов за исполнение ими трудовых обязанностей (п. 2.3 ст. 427 НК РФ). Для применения тарифа есть условия: например, регистрация судна в Российском международном реестре судов или наличие у страхователя статуса участника специального административного района по Федеральному закону от 03.08.2018 N 291-ФЗ.

Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

Из редакции НК РФ, действующей в 2023 году, исключен ряд положений, включенных на период 2020-2022 годов.

Так, например, для ИТ-компаний исключены условия о численности сотрудников и разные требования для вновь созданных и уже действующих компаний. Таким образом, условия применения пониженного тарифа стали более унифицированы.

Считать взносы по пониженному тарифу нужно начинать с месяца, в котором оказались выполнены все необходимы условия для такого типа страхователя и вида деятельности. Например, если компания, занятая в радиоэлектронике, оформила внесение в спецреестр в сентябре, а доход за 9 месяцев на 70% (и более) получен от деятельности в сфере радиоэлектроники, то компания начинает применять пониженный тариф с сентября (Письмо Минфина от 19.01.2023 N 03-03-06/1/3397).

Прекратить расчеты по сниженному тарифу придется, если хотя бы одно из обязательных для него условий перестанет выполняться. Моментом прекращения действия тарифа нужно считать первый день расчетного периода по взносам — то есть первый день месяца, в котором произошло изменение условий, дающих право на понижение.

Например, если компания по итогам 2022 года превысила показатели, в соответствии с которыми ее можно отнести к субъектам МСП, то 10 июля 2023 года ФНС должна удалить ее из реестра. Соответственно, обязанность по применению пониженных тарифов страховых взносов у компании аннулируется с 1 июля 2023 года.

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

Кроме этого, у «общепитовцев» есть условия по доходам:

Если право на тариф есть, то применяют его по аналогии с МСП.

Пониженные тарифы взносов для сферы радиоэлектроники

Ставку взносов такую же, как для ИТ (только 7,6% в пределах ПВБИ) могут применять и страхователи, работающие в радиоэлектронной промышленности (пп. 18 п. 2 ст. 427 НК РФ). Логика, по которой становится доступным этот спецтариф, тоже очень похожа. Чтобы иметь право на пониженные взносы, компания должна выполнить два обязательных условия:

Перечень радиоэлектроники, при продажах которой возникает доход, дающий право на снижение тарифа, утвержден Постановлением Правительства от 22.07.2022 N 1310. При определении права на пониженную ставку взносов следует руководствоваться этим НПА.

Возможно ли понижение тарифа по взносам «на травматизм» в 2023 году

С 01.01.2023 взносы «на травматизм» находятся в ведении нового объединенного фонда СФР (в него вошли ПФР и ФСС). В связи с этим были внесены изменения в законодательство, касающееся этих взносов.

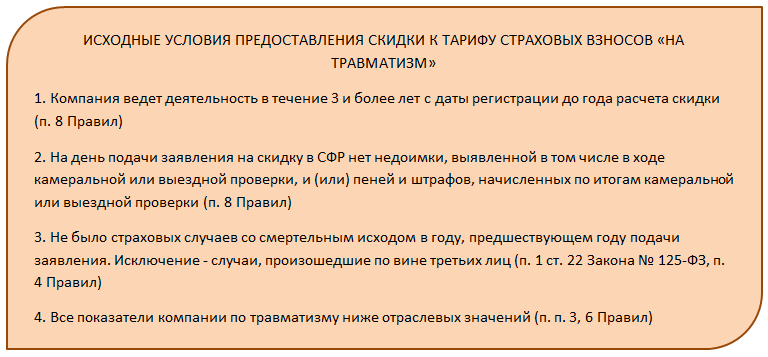

Однако ответ на вопрос «Есть ли скидки к тарифу на травматизм в 2023 году?» по-прежнему остается положительным (пп. 1 п. 1 ст. 18 Федерального закона от 24.07.1998 N 125-ФЗ). Возможность при определенных условиях получить скидку к тарифу сохранилась, устанавливается она заявительным порядком (как и было ранее), только обращаться за ней теперь нужно в СФР.

Скидку СФР предоставляет в процентах к страховому тарифу, присвоенному по виду деятельности. Верхний предел скидки — 40% (к присвоенному тарифу).

Индивидуальный размер скидки СФР вычисляет сам, основываясь на:

Формула для вычисления индивидуального размера скидки, приведенная в Методике, учитывает в том числе отраслевые показатели по видам экономической деятельности, а не только данные по конкретному предприятию. Поэтому страхователю нет особого смысла самостоятельно пытаться посчитать, какую скидку в итоге даст СФР.

Обращаясь за скидкой, достаточно помнить, что из внутренних показателей страхователя в формуле расчета учитываются:

Это значит, что можно надеяться на существенный процент скидки, если с приведенными показателями со стороны компании все в норме и выполнены исходные условия:

После того, как СФР вынесет решение по заявлению, страхователь может запросить у фонда информацию, на основании которой это решение принято (п. 11 Правил). Если результат рассмотрения заявления на скидку не устроил, его можно оспорить, но только в суде.

СФР вправе в одностороннем порядке отменить скидку, если обнаружит, что страхователь представил недостоверные данные о страховых взносах, расходах на соцобеспечение, результатах СОУТ или проведении необходимых медосмотров (п. 9 Правил).