Когда отменили ЕСН? В связи с чем? Стоит ли ожидать возврата ЕСН? Попробуем разобраться в нашей статье.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

В этот раз рассмотрим и покажем в программе:

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

Налогоплательщики, которые применяют УСН с объектом «доходы», могут уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей (применить вычет).

Ранее они делали соответствующий расчет, уменьшали аванс (налог) к уплате на сумму вычета и по окончании года показывали налог и вычет (в т. ч. поквартально) в УСН-декларации.

С 2023 года страховые взносы и налог по УСН уплачиваются в бюджет посредством единого налогового платежа. Право уменьшать налог на взносы сохраняется. Но порядок уменьшения теперь иной.

- Уменьшение налога по УСН на взносы ИП за себя

- Уменьшение УСН на взносы за работников

- Стоит ли ожидать возврата ЕСН?

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Как перейти на ЕНС в программе 1С

- Как платить ЕНП и создавать уведомления в 1С

- В каком году отменен ЕСН и с чем это связывали?

- Новый счет 68

- Как создать Уведомление

- Единый налоговый счет

- Уведомление о суммах налогах и взносов

- Вид операции «УПЛАТА НАЛОГА»

- Как отправить Уведомление

- Где же найти все созданные нами уведомления?

- Что изменила отмена ЕСН в страховых платежах?

- Зачет аванса по единому налоговому счету

- Итоги

Уменьшение налога по УСН на взносы ИП за себя

Как разъясняет Минфин (письмо от 20.01.2022 № 03-11-09/4254, см. также информацию ФНС от 21.01.2022), до наступления сроков уплаты, то есть до 31 декабря и 1 июля (с учетом переносов, если эти дни выходные), взносы просто лежат на ЕНС в составе ЕНП и не считаются уплаченными. Соответственно, зачесть их в счет налога по УСН пока нельзя.

При наступлении срока уплаты ФНС списывает соответствующие суммы в погашение обязанности ИП по уплате взносов: фиксированную часть определяют по факту нахождения ИП в ЕГРИП, 1% с дохода сверх 300 000 руб. — по УСН-декларации. И только в этот момент у предпринимателя возникает право взять эти суммы в уменьшение аванса по УСН. Таким образом, поясняет ФНС:

То есть по факту получается, что взять взносы в уменьшение налога по УСН можно только при расчете авансов к уплате за 1 квартал и за 9 месяцев.

Это первый способ применения вычета, так сказать, по умолчанию.

Второй способ предусматривает возможность зачесть сумму взносов в счет УСН досрочно в периоде их уплаты. Он применяется, если взносы уплачены посредством ЕНП.

Для этого следует подать заявление о распоряжении этими деньгами путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов.

В заявлении указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Уведомление по фиксированным взносам подавать не нужно. Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, поэтому при отсутствии заявления о зачете будет применяться первый вариант. Также не нужно подавать никаких дополнительных документов по УСН — уменьшение налога к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению со статусом 02).

Уменьшение УСН на взносы за работников

Чтобы применить вычет по взносам за работников, с 2023 года необходимо:

Имейте в виду, что с ЕНС налоговики будут списывать суммы не строго по представляемым вами уведомлениям и декларациям, но и в погашение других сумм (например, выявленных недоимок, начисленных пеней и т. п.) в установленной НК РФ очередности. Чтобы не случилось так, что вы указали сумму в уведомлении, перечислили её, налоговая зачла её часть по другому назначению, а на текущий платеж денег не хватило (за это будут пени, как минимум), придется держать сальдо ЕНС под постоянным контролем.

ВАЖНО! Разъяснения из «КонсультантПлюс»

Как инспекция будет распределять средства с единого счетаИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.Это будет происходить в определенной последовательности: в первую очередь недоимки, во вторую — предстоящие платежи по налогам и взносам, в третью — пени, в четвертую — проценты, в пятую — штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.Сумму начислений и долгов будут сальдировать.Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).Если единого платежа не хватит, какой из налогов будет списан первым? Чтобы узнать ответ, получите пробный доступ к «КонсультантПлюс». Это бесплатно.

См. также, что такое справка о принадлежности сумм ЕНП.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2016 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, с 2017 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

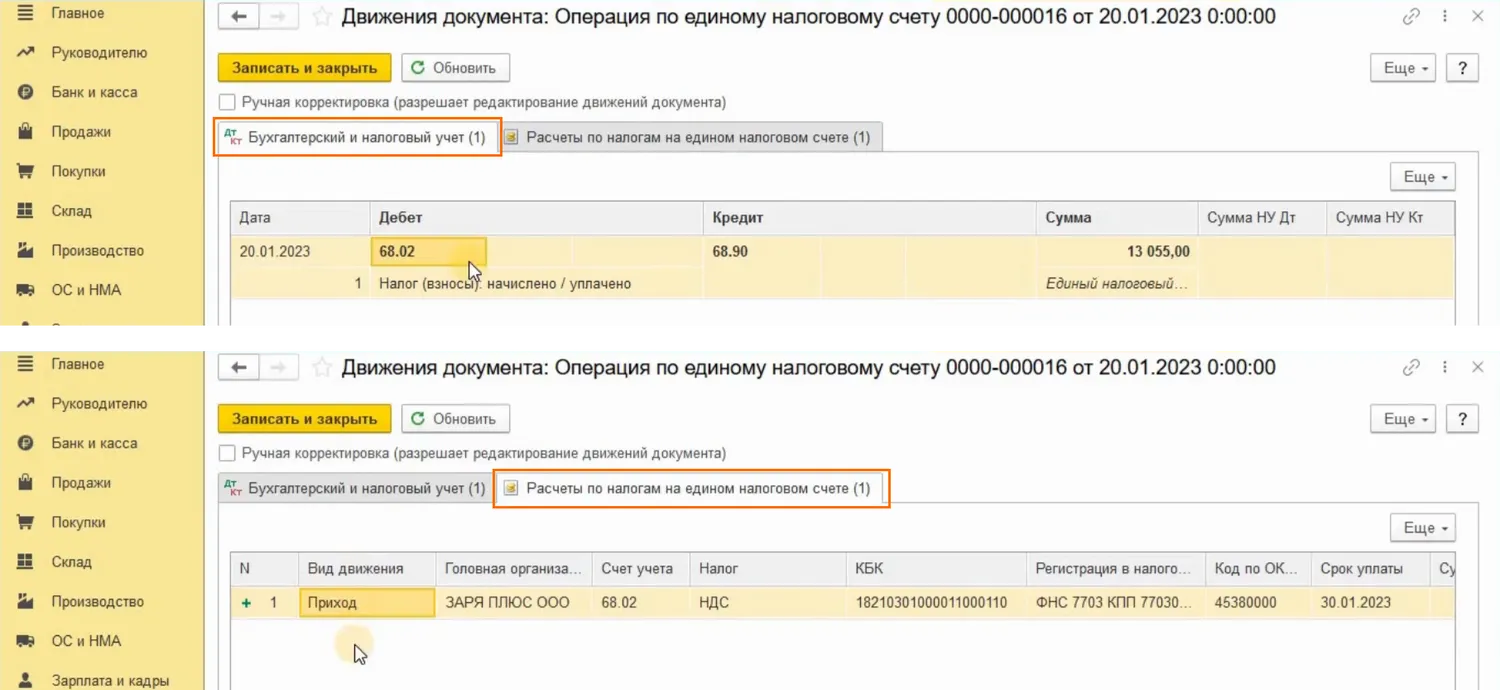

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Как перейти на ЕНС в программе 1С

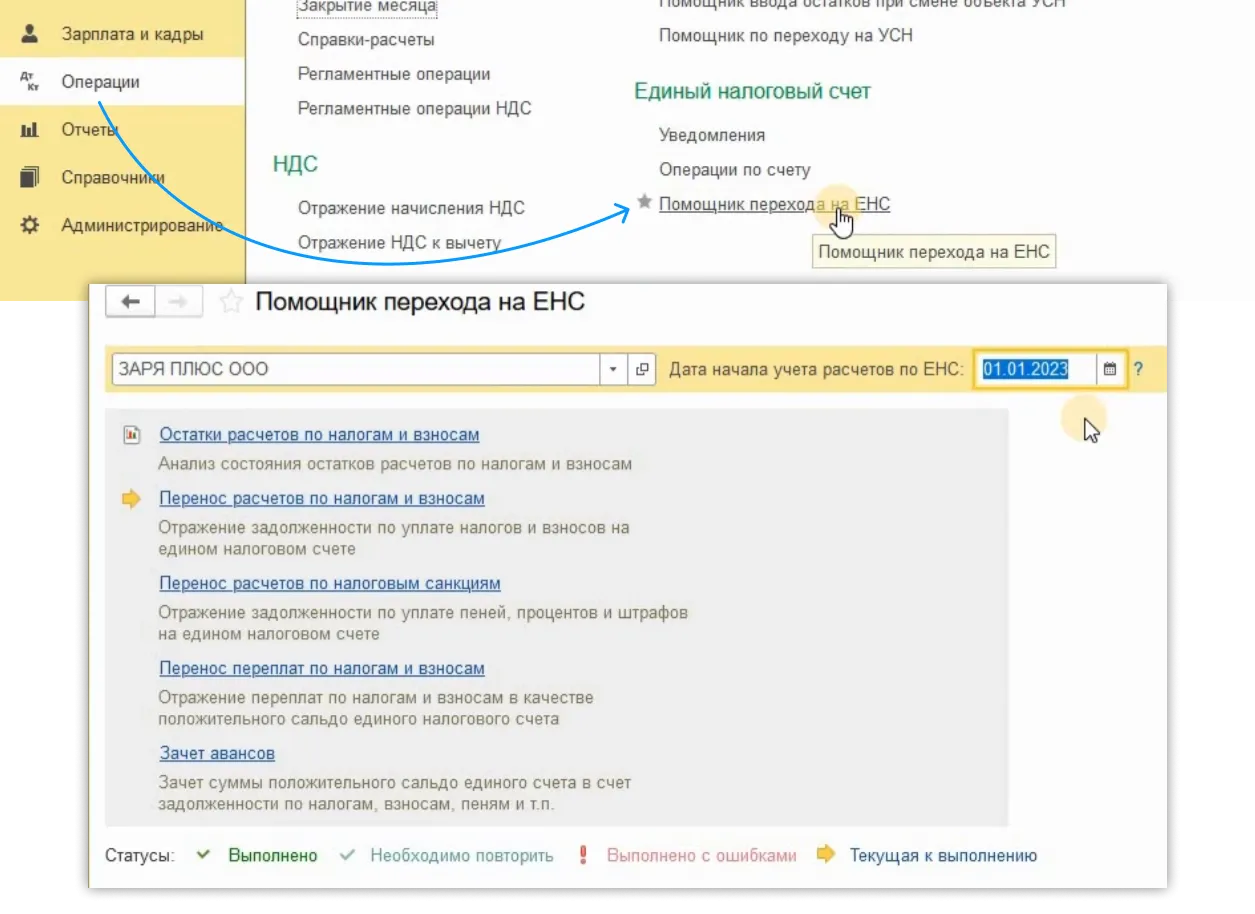

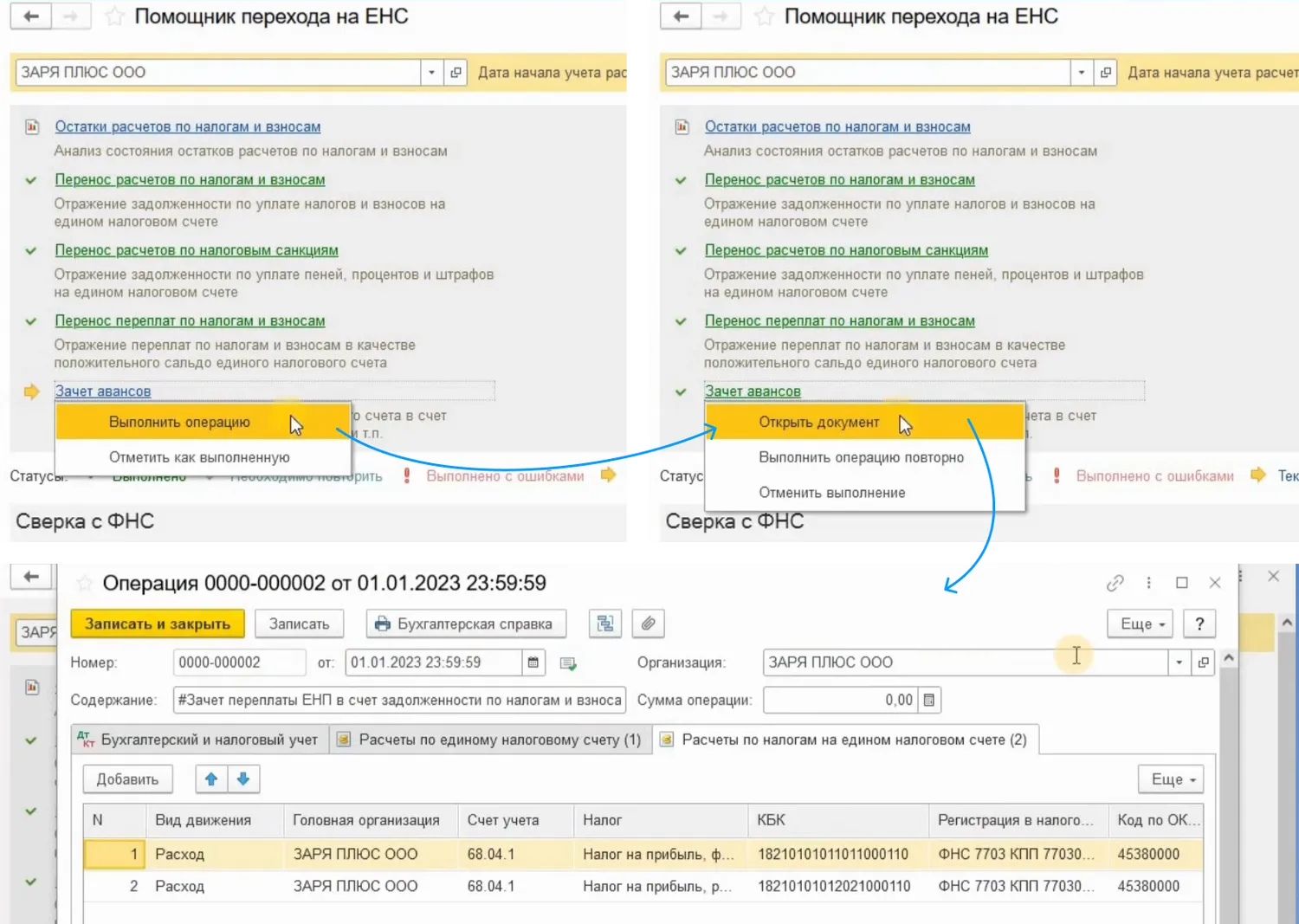

А теперь самое главное, как же перейти на ЕНС?

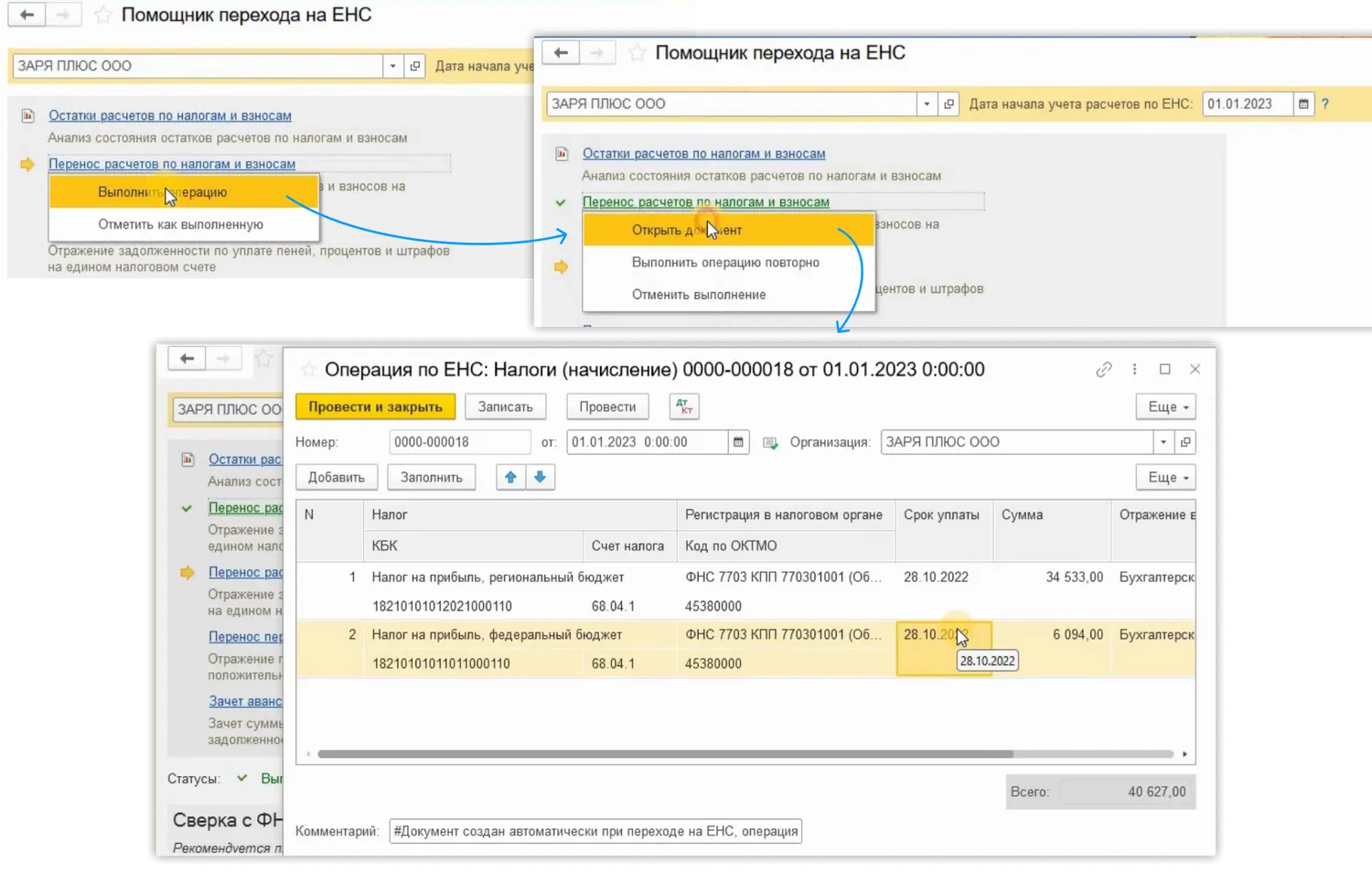

Переход можно осуществить с помощью специального помощника.Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

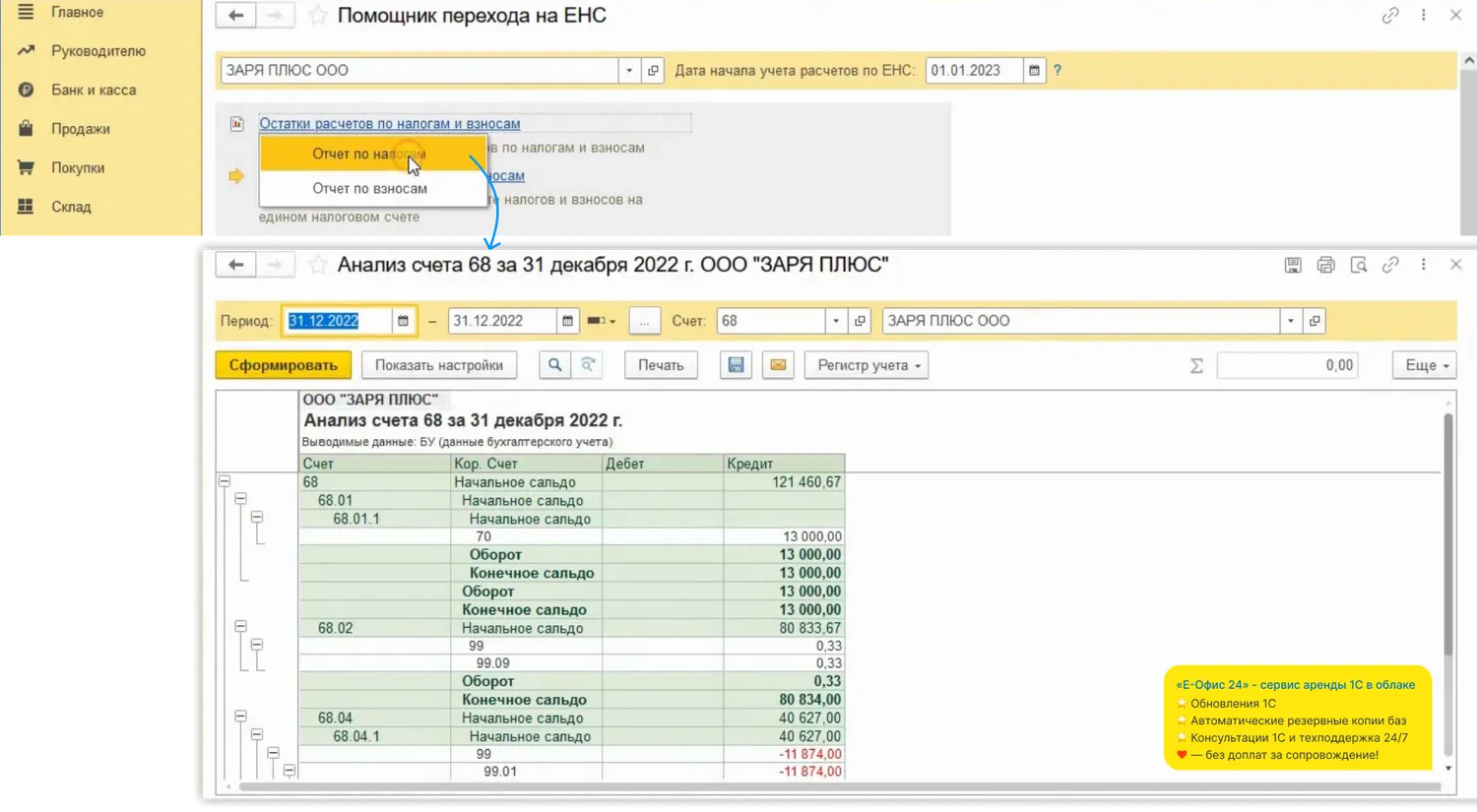

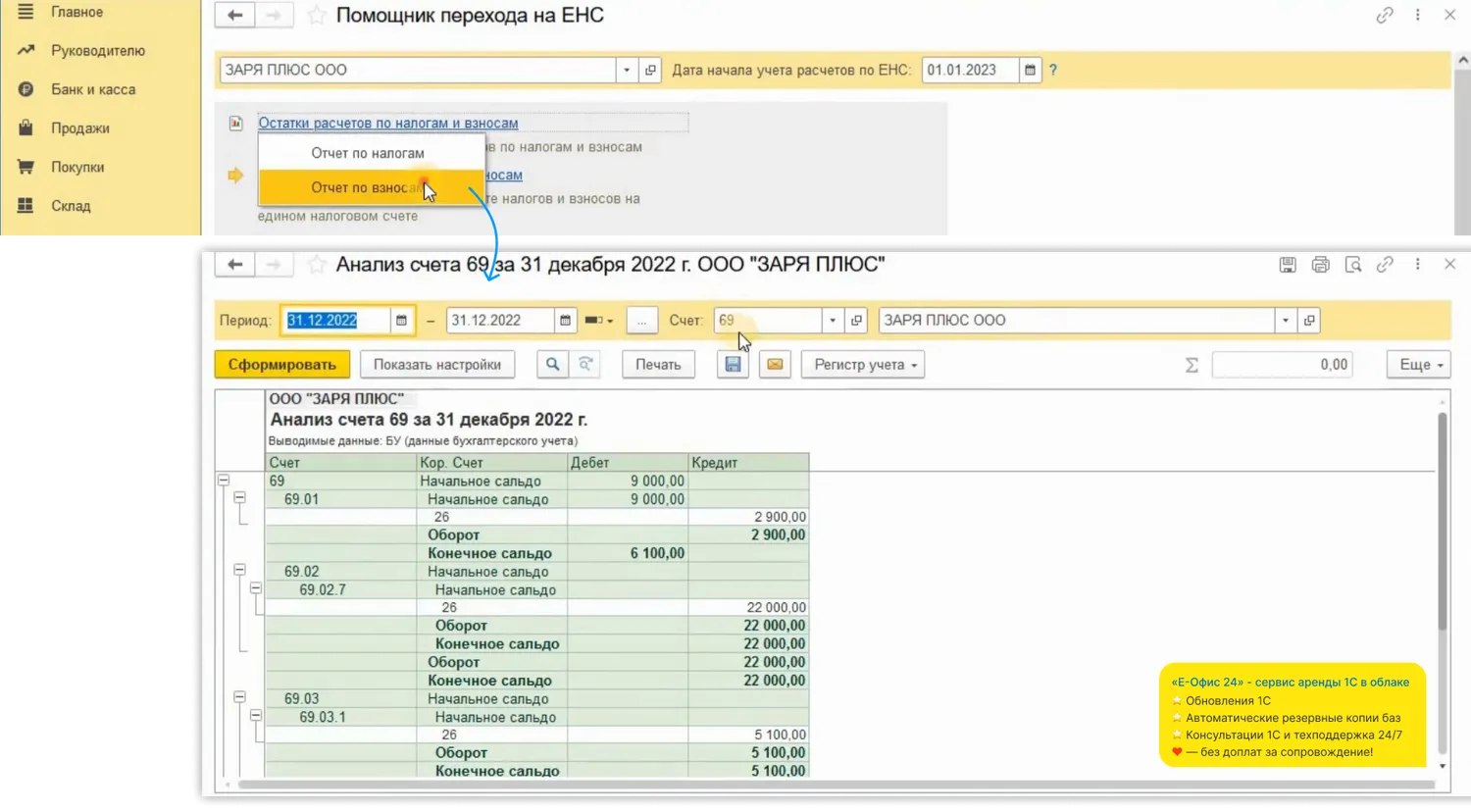

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

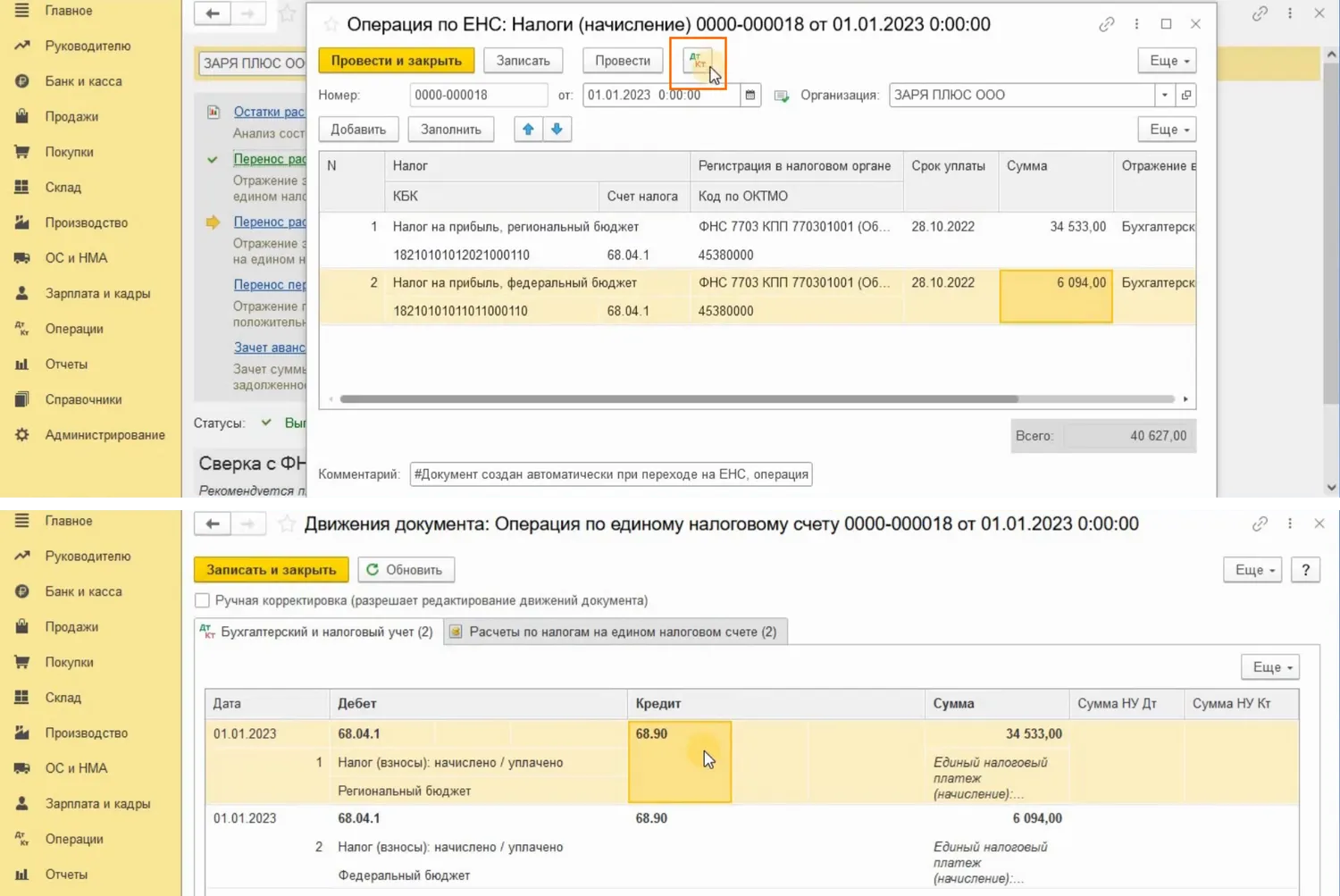

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

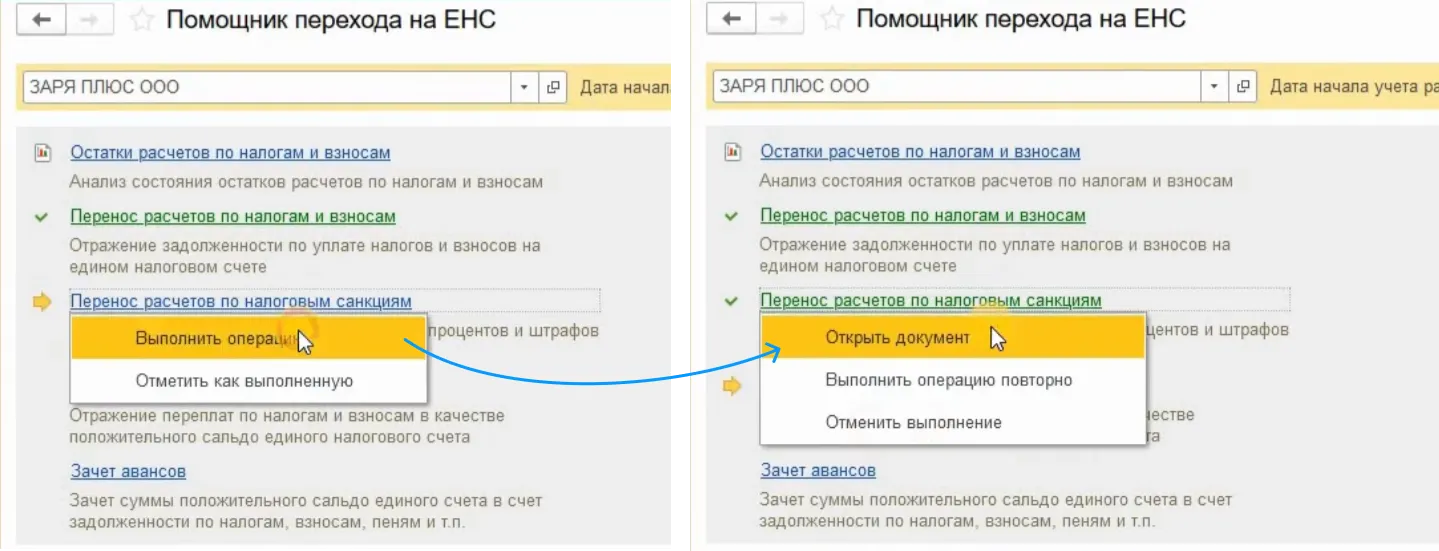

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

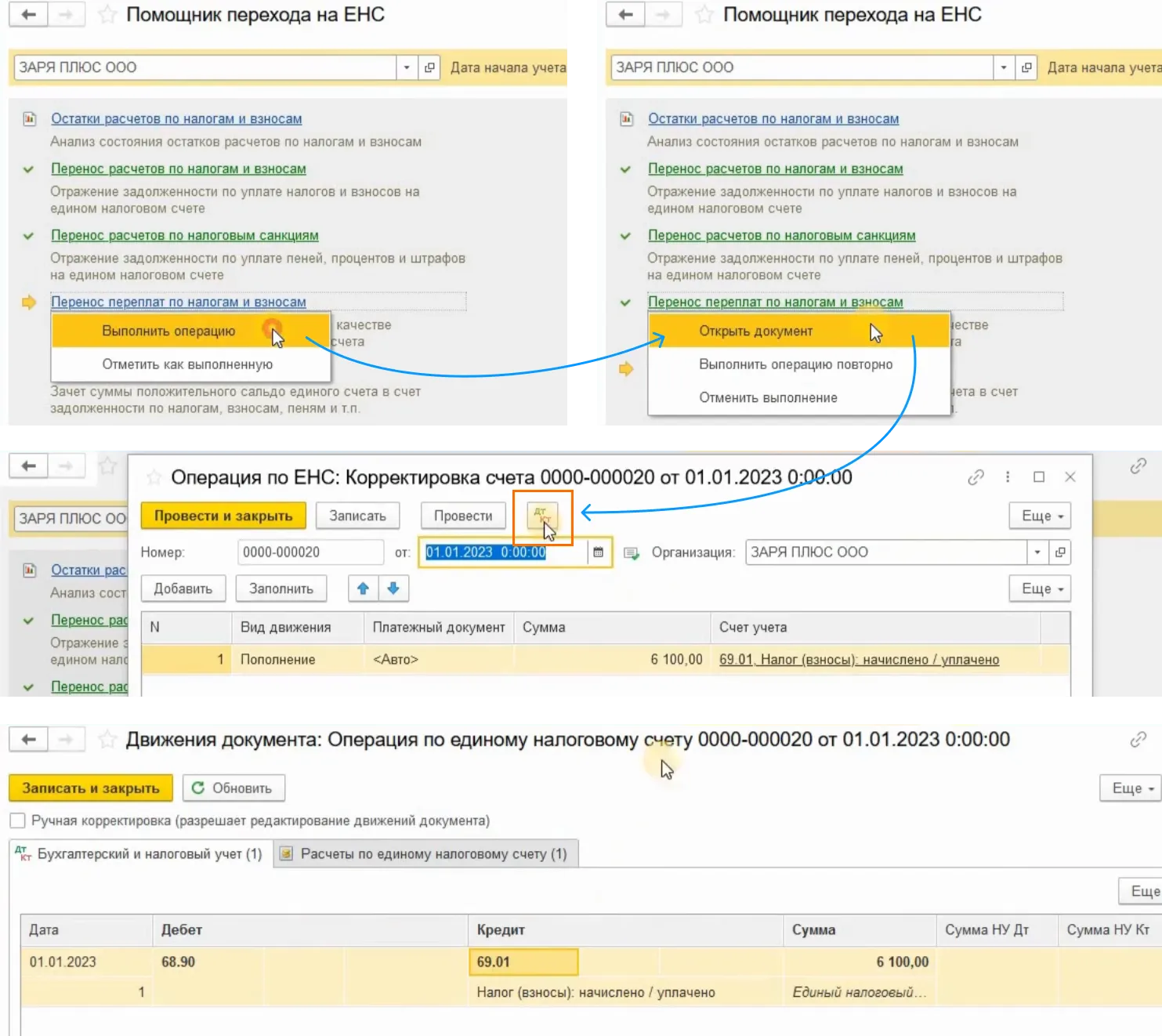

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как увеличить шансы поехать на море с помощью аренды 1С и пассивного дохода бухгалтера

Как распознавать документы в 1С с мобильного приложения

Как выгрузить и перенести базы 1С в облако?

Как сдать отчет ЕФС-1 в программе 1С

Сведения о застрахованных лицах (ФСС) в программе ЗУП 3.1

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Как в 1С:Бухгалтерия выполнить экспресс-проверку бухгалтерского учета

НДФЛ, 6-НДФЛ в 1С:

Как заполнять новую форму 6-НДФЛ в «1С:ЗУП»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Бухгалтерия»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Как сформировать уведомление для налоговой об исчисленных суммах налогов НДФЛ из 1С:ЗУП

Отправка уведомления об исчисленных суммах налогов НДФЛ из 1С:Бухгалтерия

МРОТ в 1С:

МРОТ 2023: как посмотреть и обновить актуальный МРОТ в программах 1С

Как начислить доплату до МРОТ в 1С:ЗУП 8

Доплата до МРОТ в 1С:Бухгалтерия

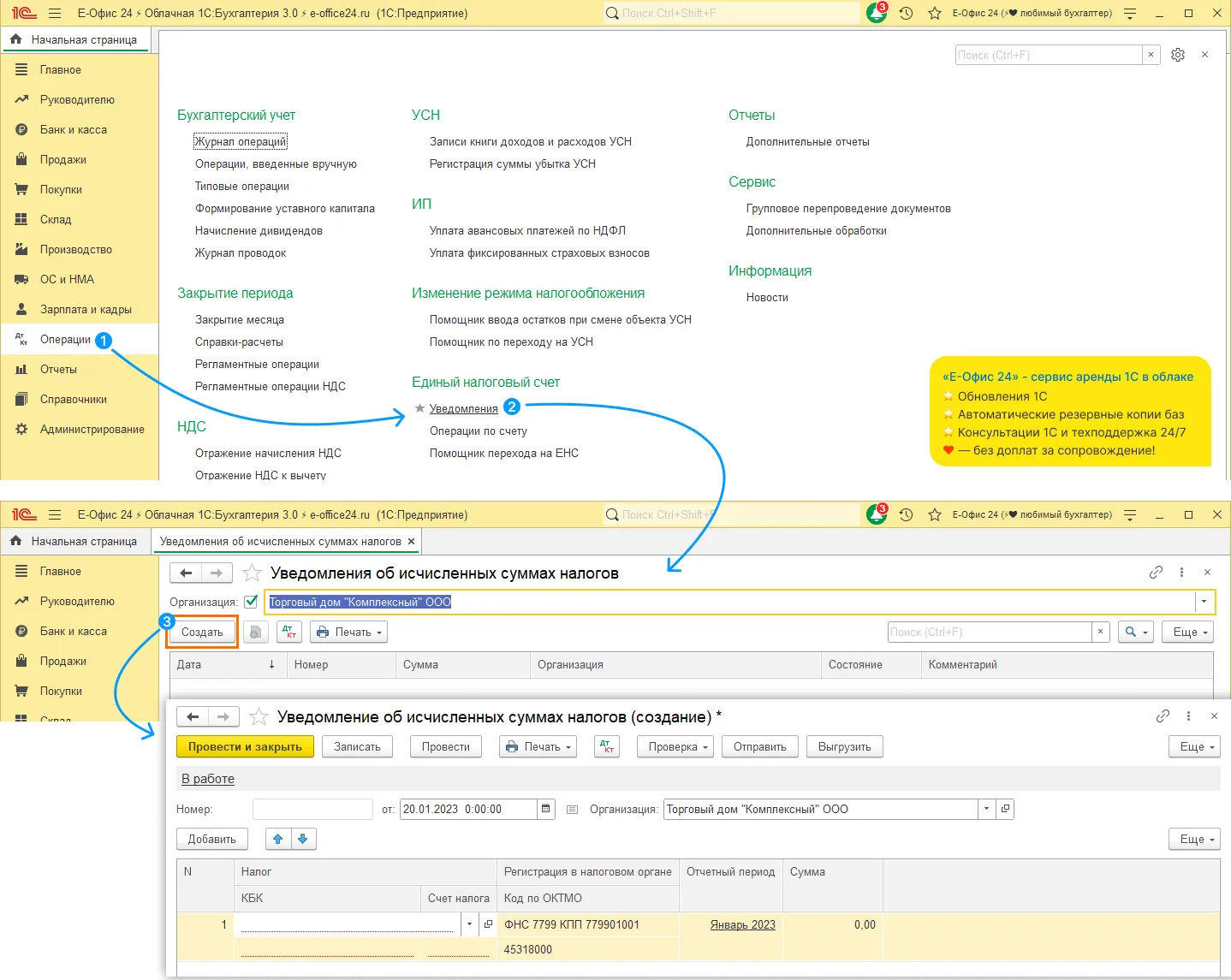

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

Новый счет 68

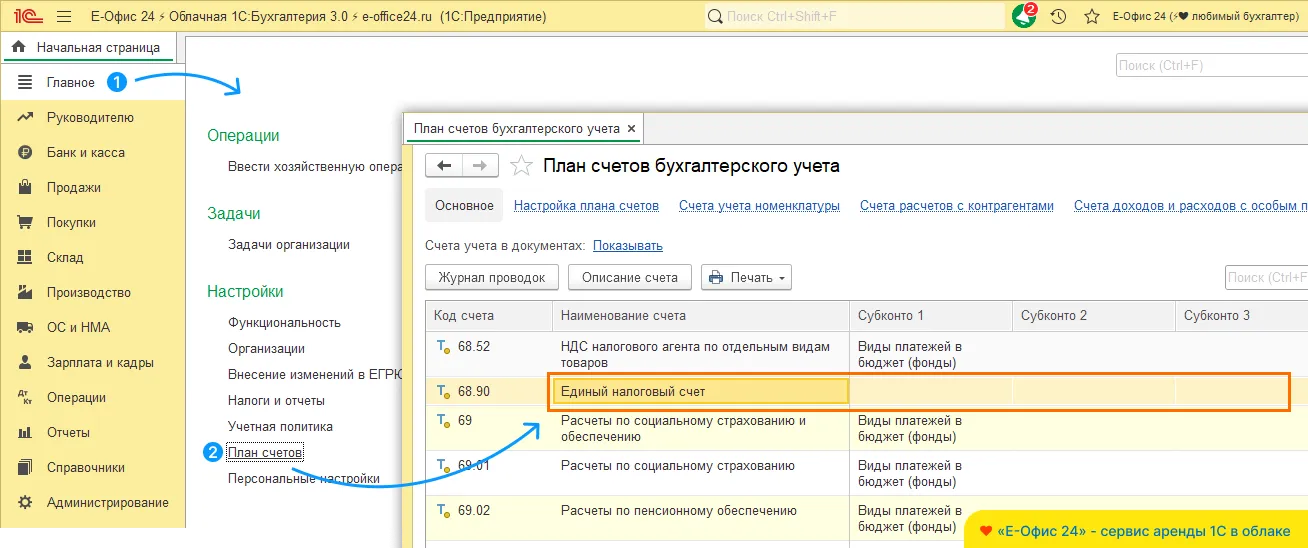

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

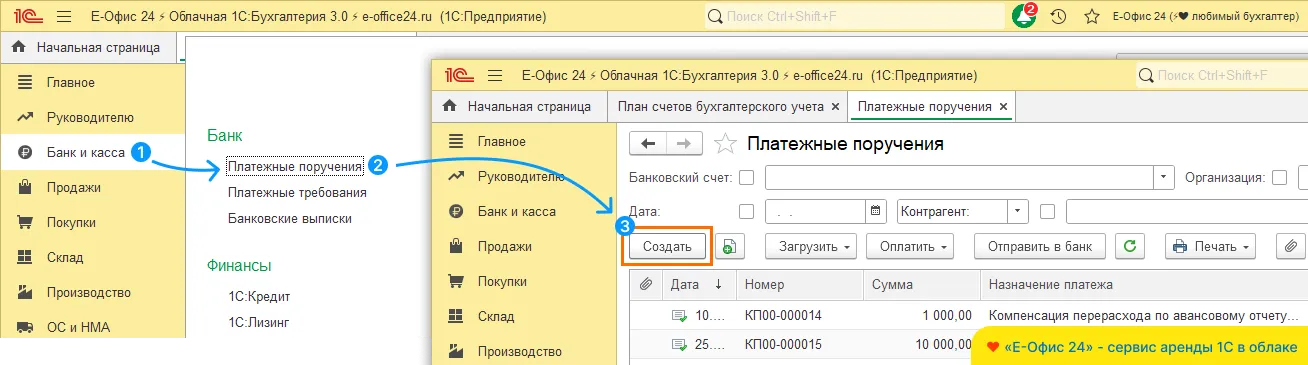

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

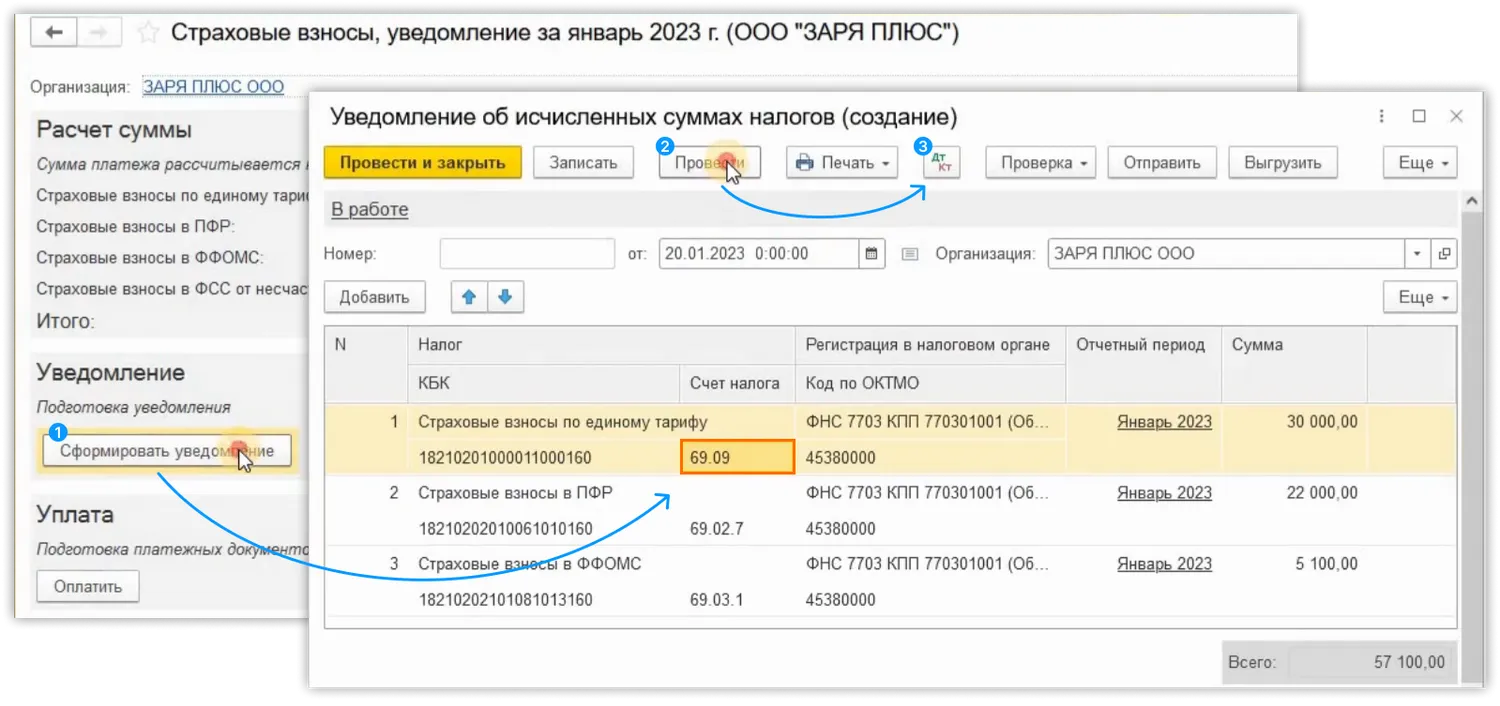

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

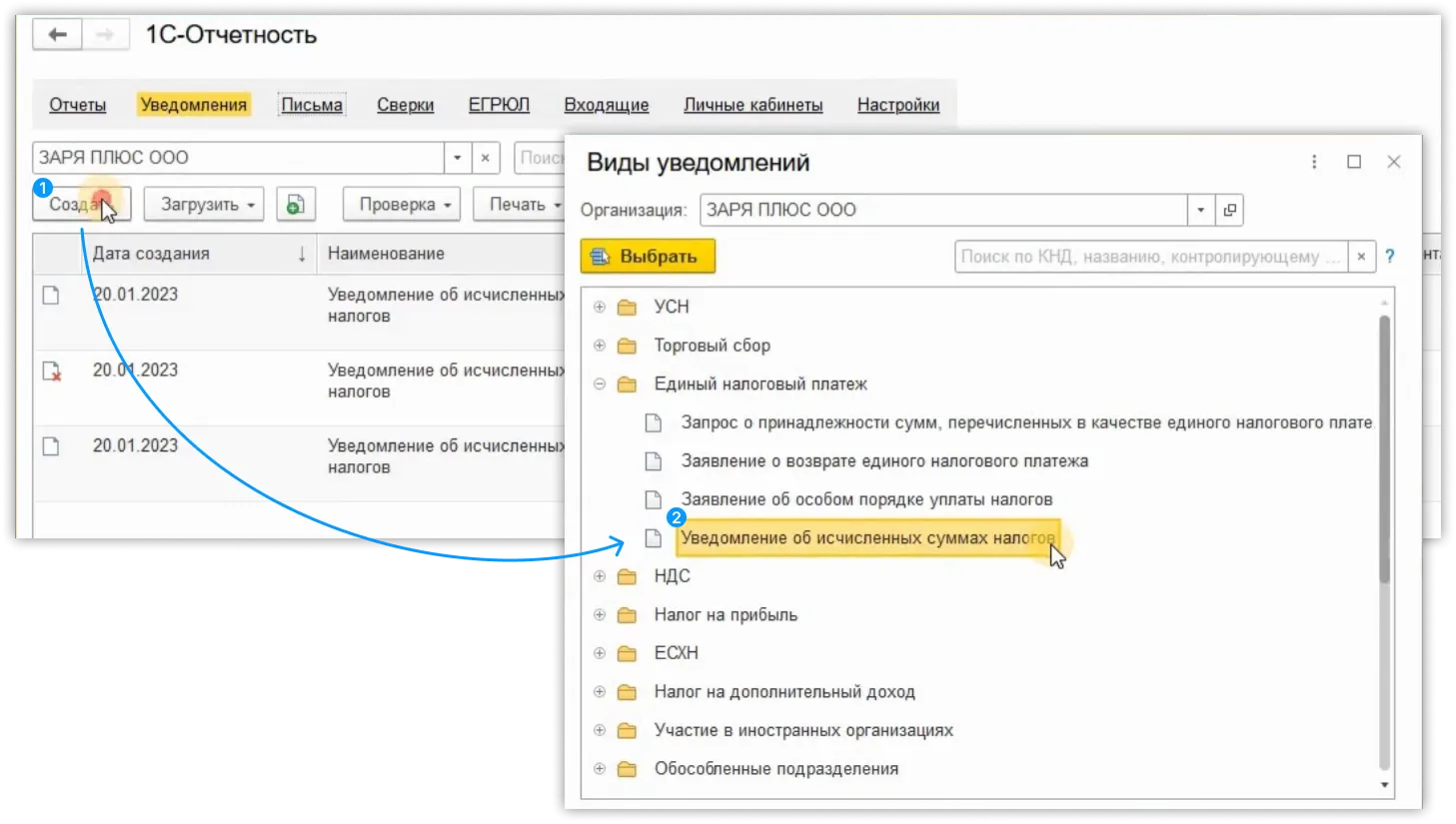

Уведомление в программе можно создать тремя способами.

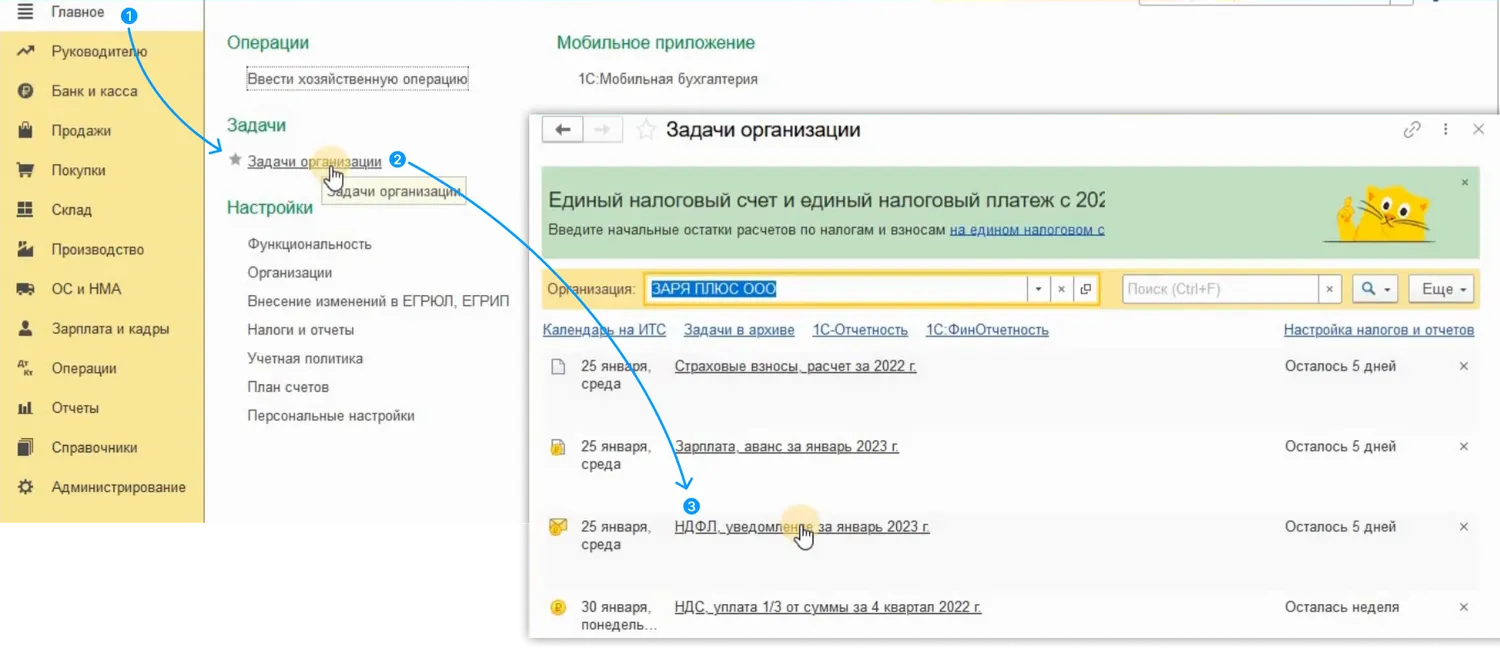

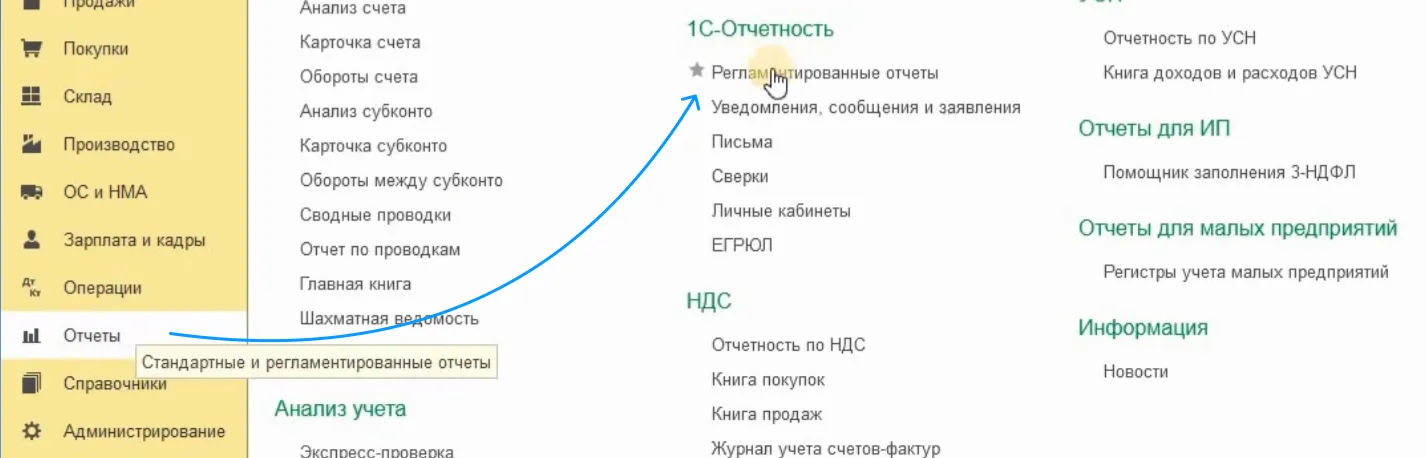

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

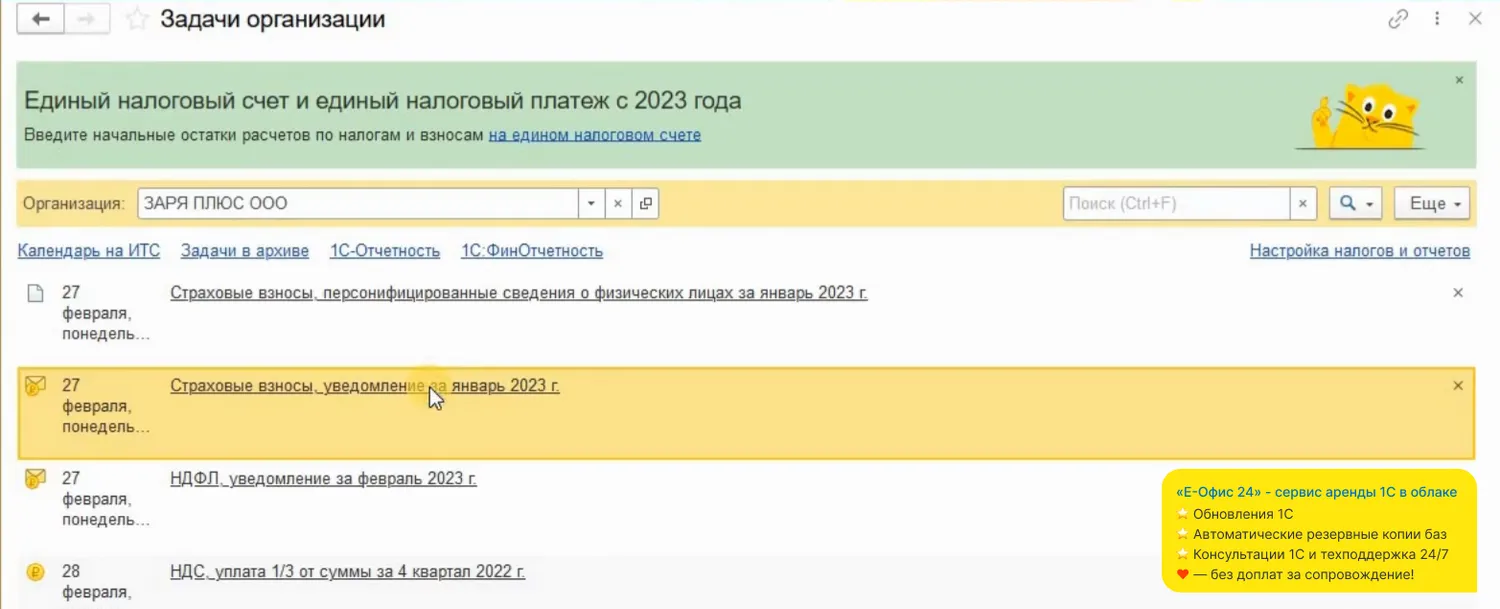

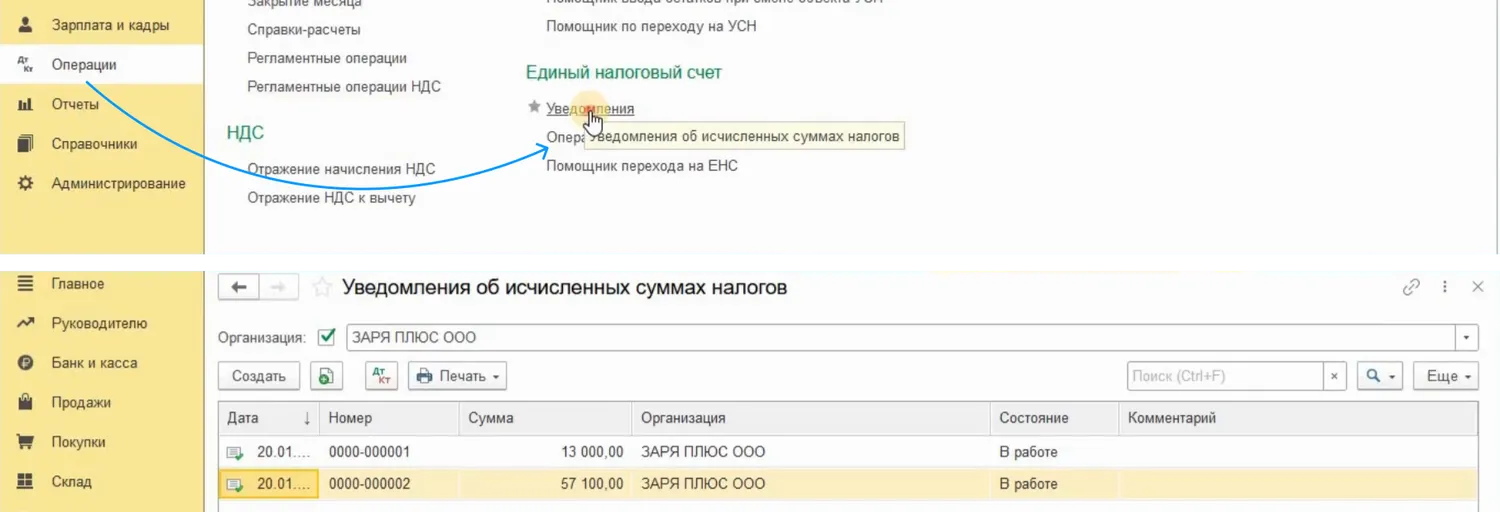

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

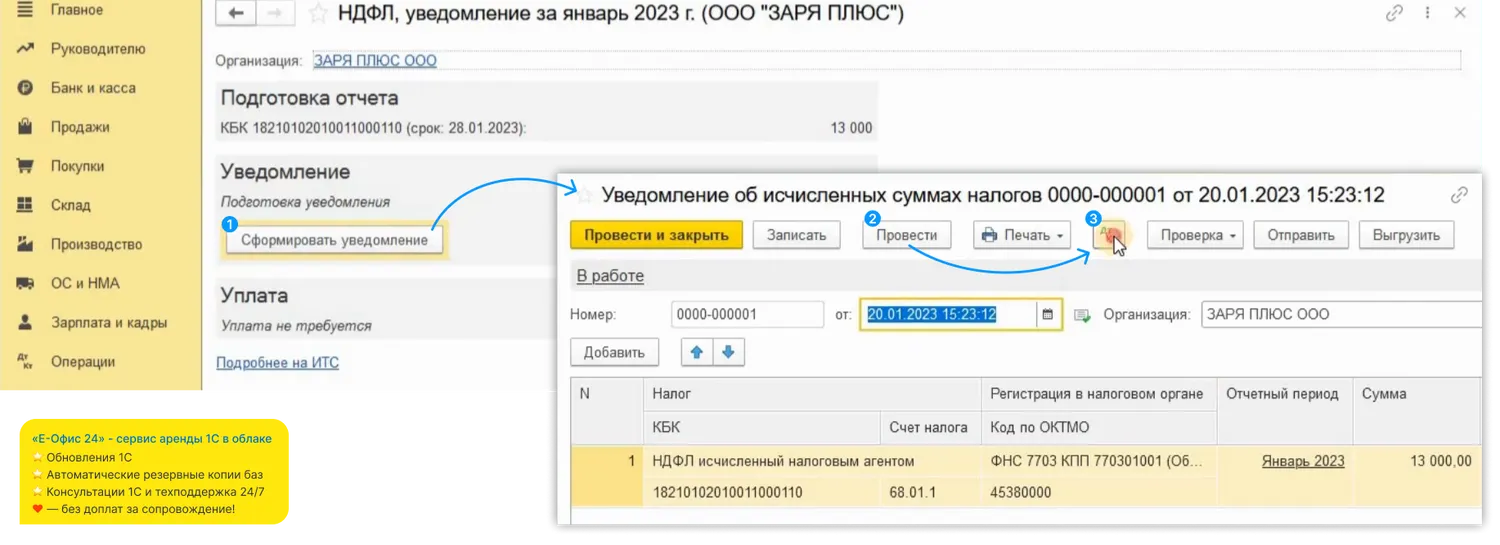

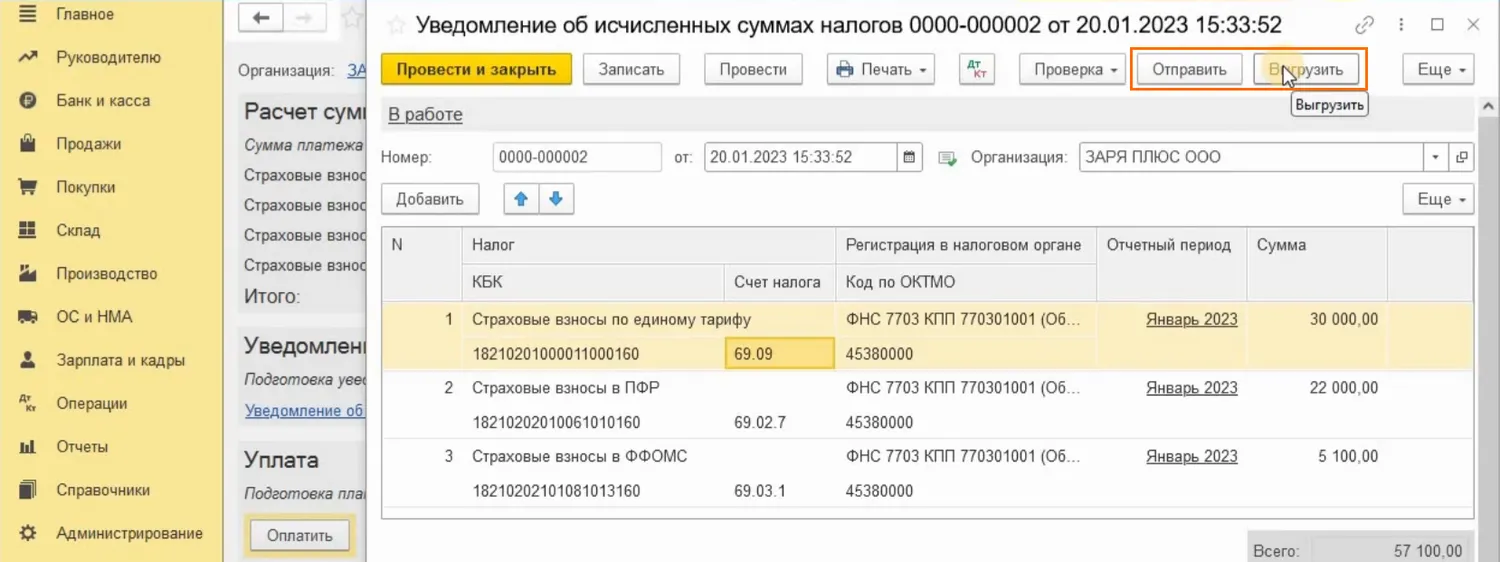

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

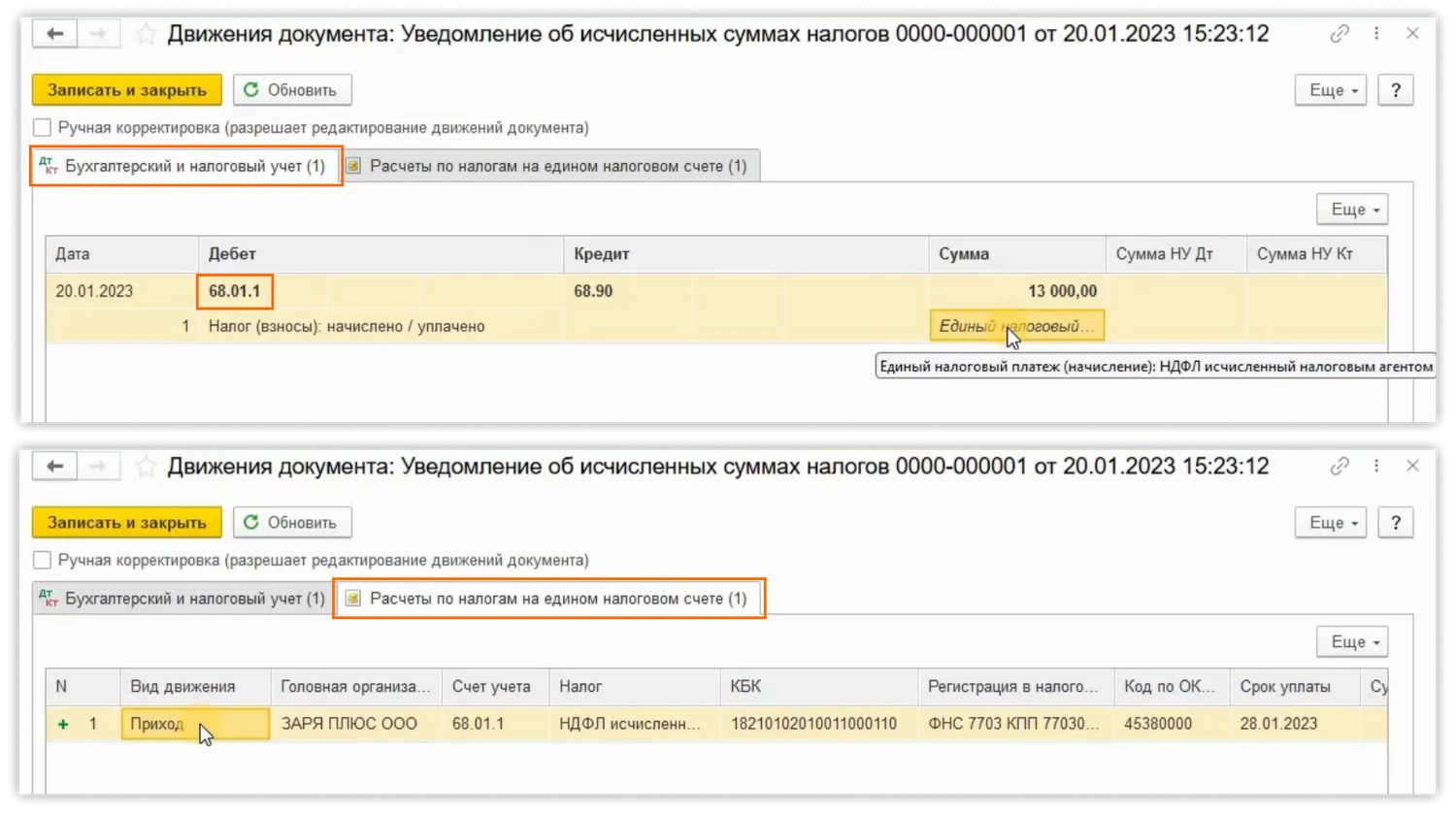

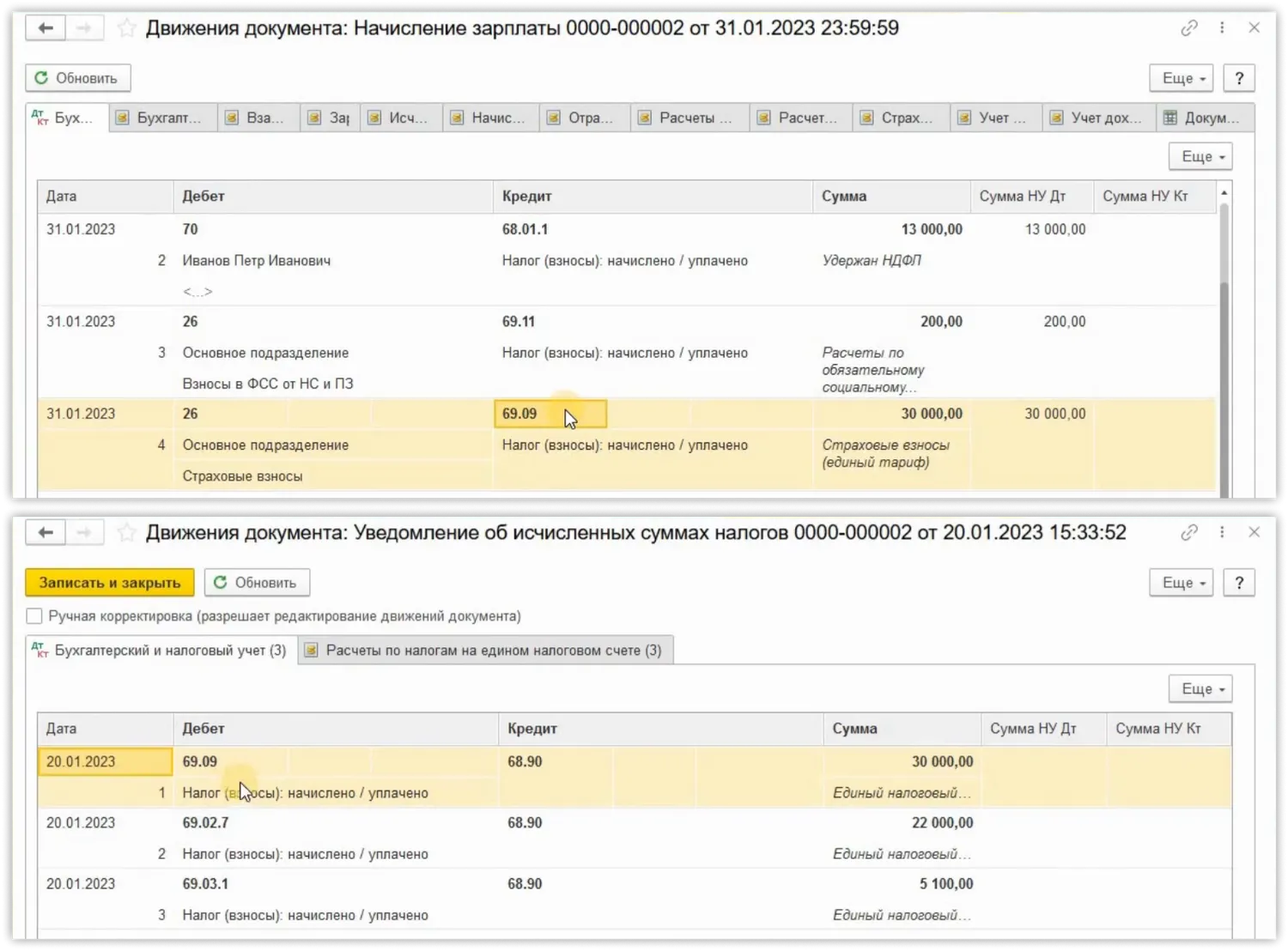

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

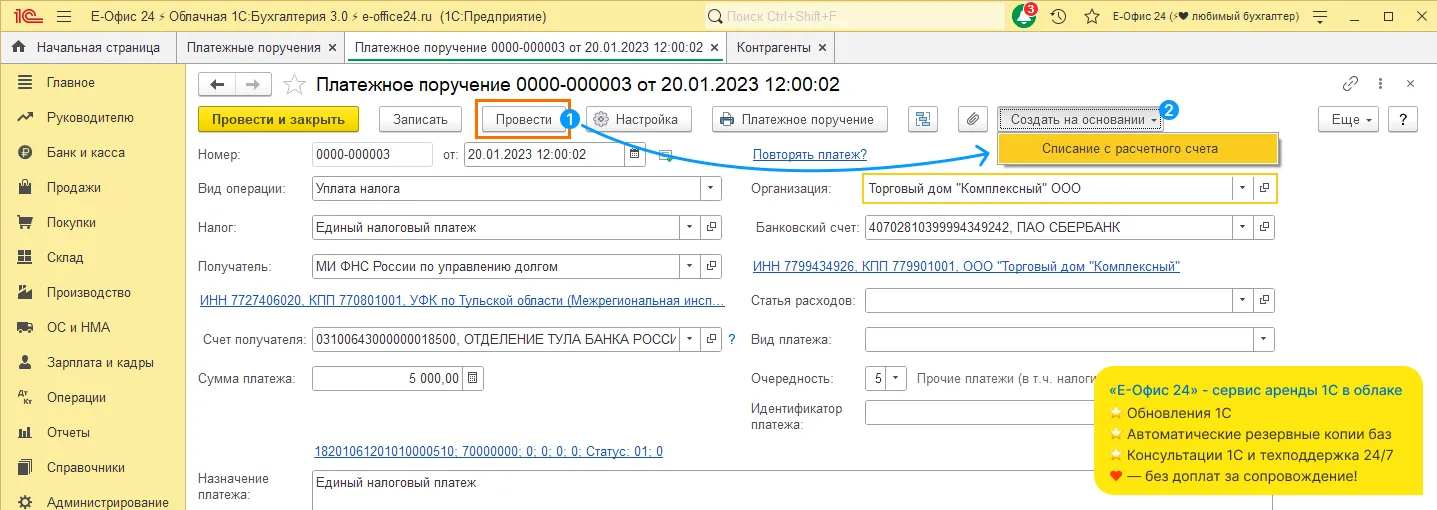

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

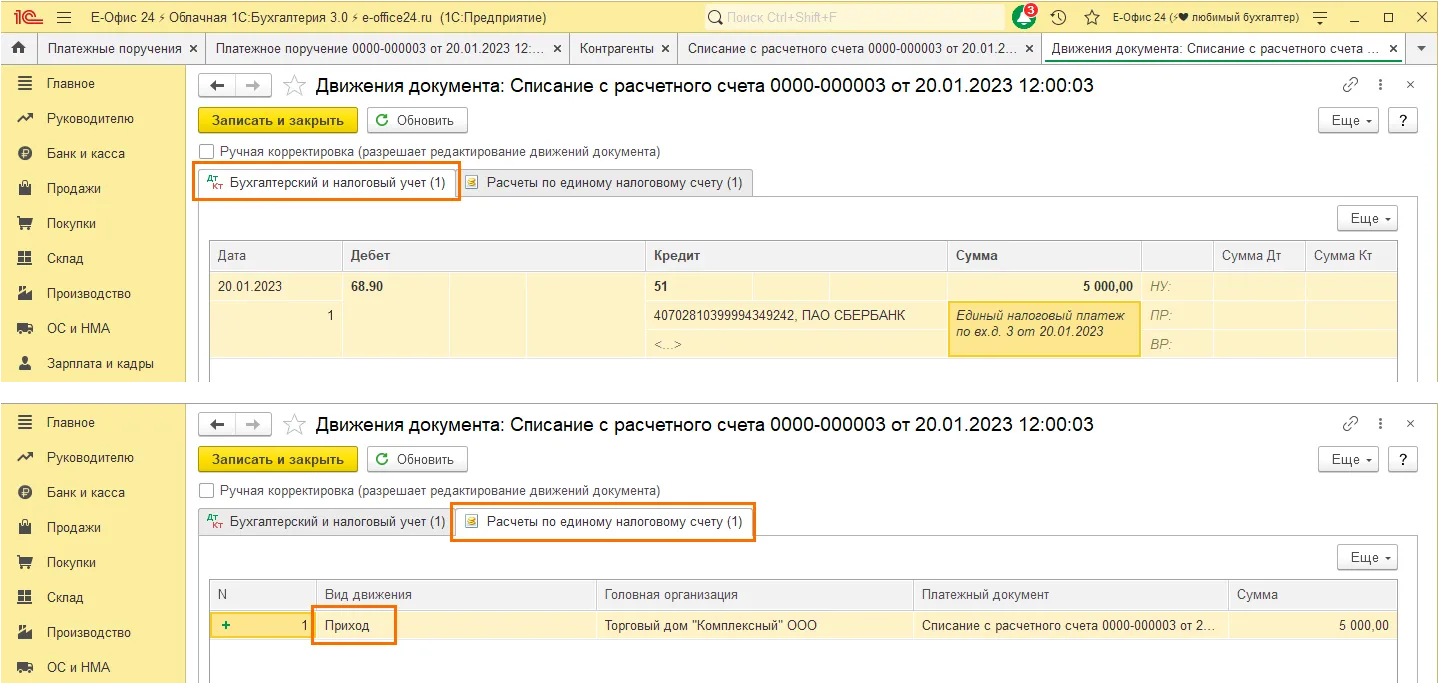

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Что изменила отмена ЕСН в страховых платежах?

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

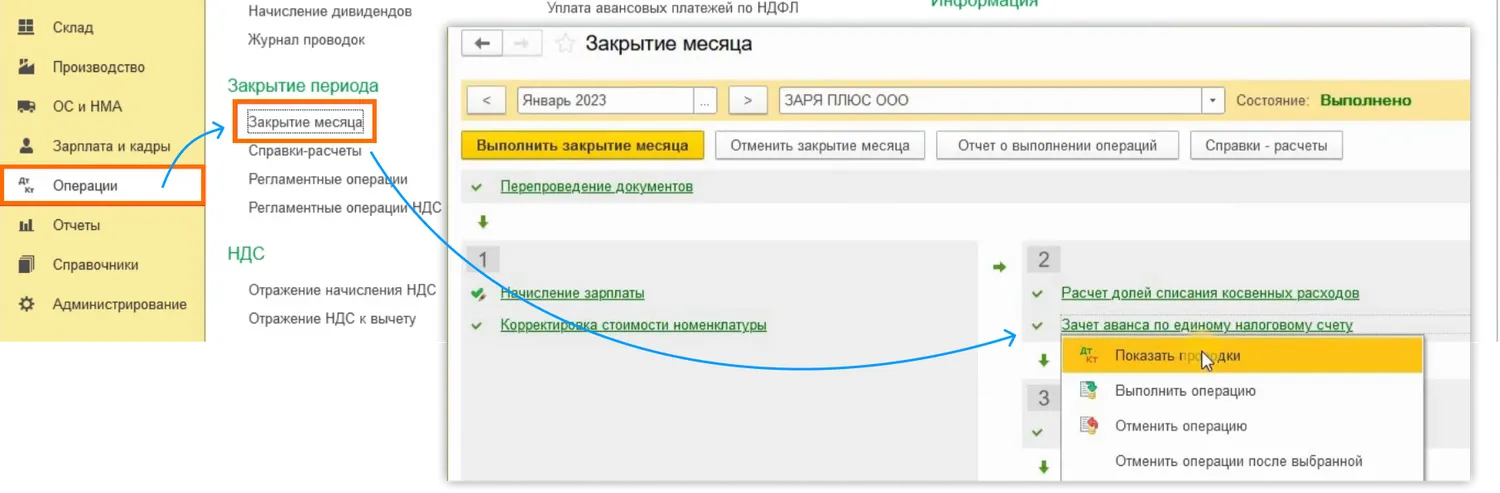

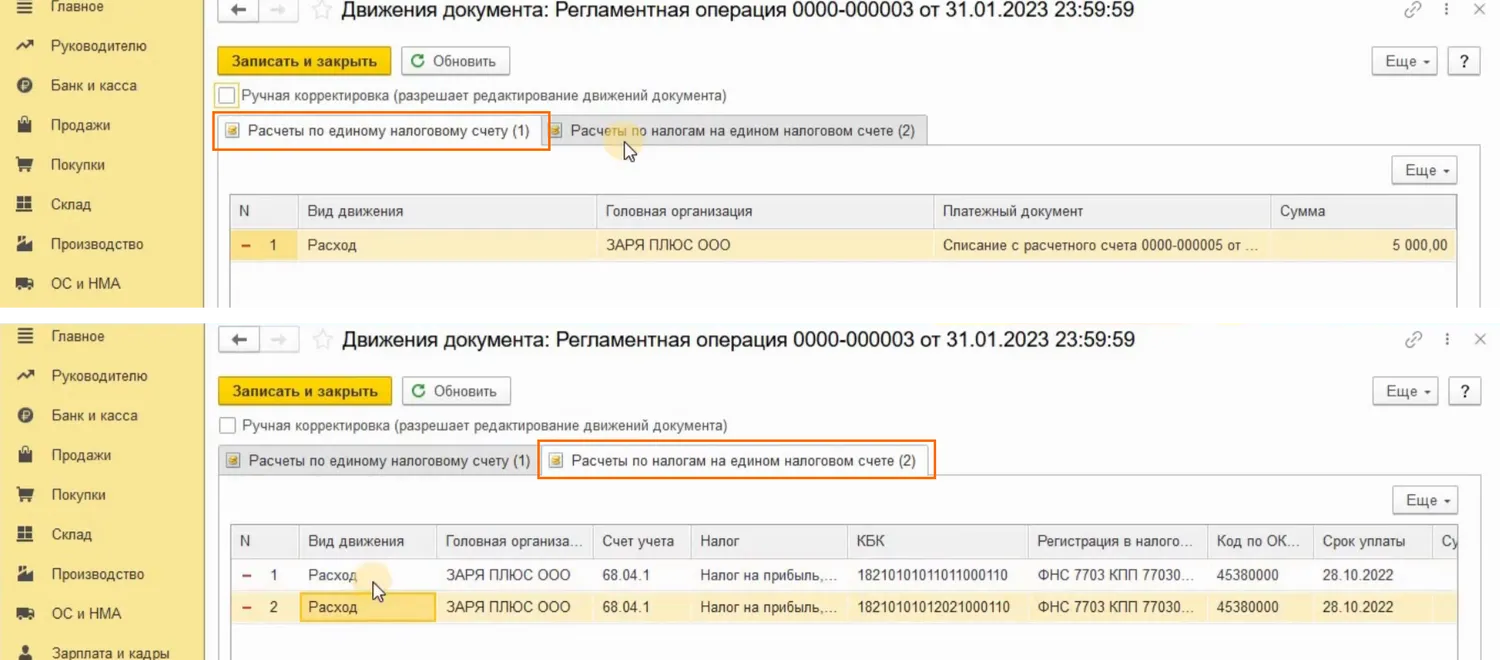

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Итоги

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы переданы под контроль налоговых органов.