Аренда недвижимости у обычного человека почти не отличается от аренды у предпринимателей и организаций. Единственный нюанс: вам придётся удержать и перечислить НДФЛ с доходов арендодателя.

Рассказываем об особенностях налогообложения, проверках, штрафах для владельцев коммерческих площадей, а также о влиянии пандемии на этот бизнес

Один из самых популярных видов заработка среди российских частных инвесторов — приобретение небольших коммерческих помещений для последующей сдачи в аренду. Нежилые площади можно сдавать под офисы, лофты, салоны красоты, магазины или кафе.

Рассказываем, кто может приобрести коммерческую недвижимость, особенностях ее налогообложения, штрафах, а также влиянии пандемии на этот бизнес.

Индивидуальные предприниматели, сдающие квартиры в краткосрочную аренду, смогут использовать только один режим налогоообложения — единый налог. Об этом на пресс-конференции в Национальном пресс-центре заявил замминистра по налогам и сборам Игорь Скринников.

«Анализ показал, что в последний год ряд индивидуальных предпринимателей, осуществляющих данный вид деятельности перешли с уплаты единого налога на уплату подоходного налога. Мы, как бы вроде все хорошо, и только радоваться должны этому. Но анализ выручки, особенно по этому году, когда в условиях роста спроса на данную деятельность, данный вид услуг, рост спроса был непропорционален росту выручке», — сказал он.

Скринников добавил, что у некоторых ИП выручка в таких условиях даже начала сокращаться. В МНС посчитали, что в данном случае может идти речь о сокрытии выручки. Поэтому с 1 января единственным налоговым режимом для ИП, сдающий квартиры в краткосрочную аренду, станет единый налог. При этом предприниматели должны будут заявить все квартиры, которые используются в деятельности.

Также с нового года увеличивают ставки единого налога для ИП.

«Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января», — сказал замминистра.

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Налог на имущество

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

- Образец заявления на льготу по налогу на имущество

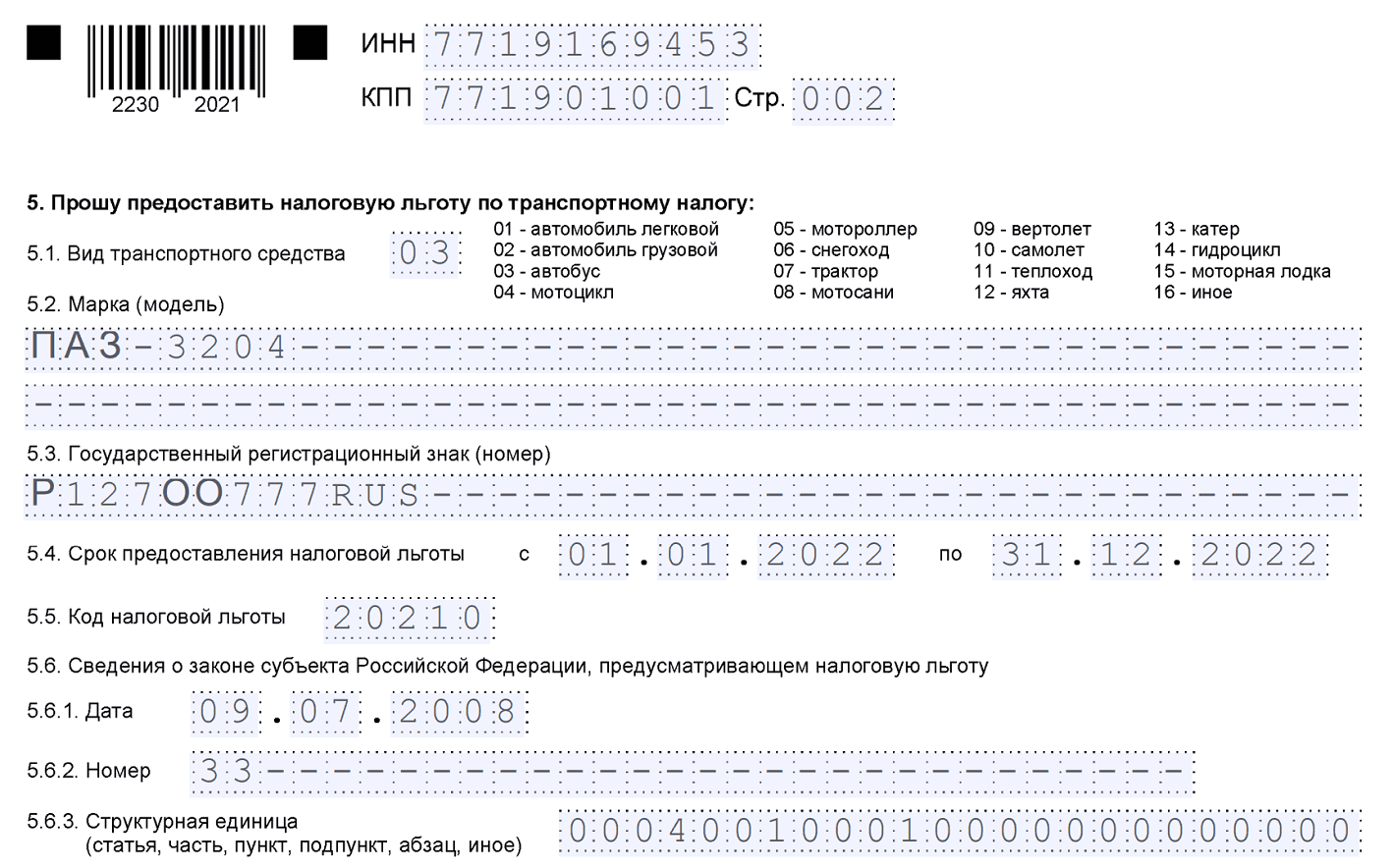

- Образец заявления на льготу по транспортному налогу

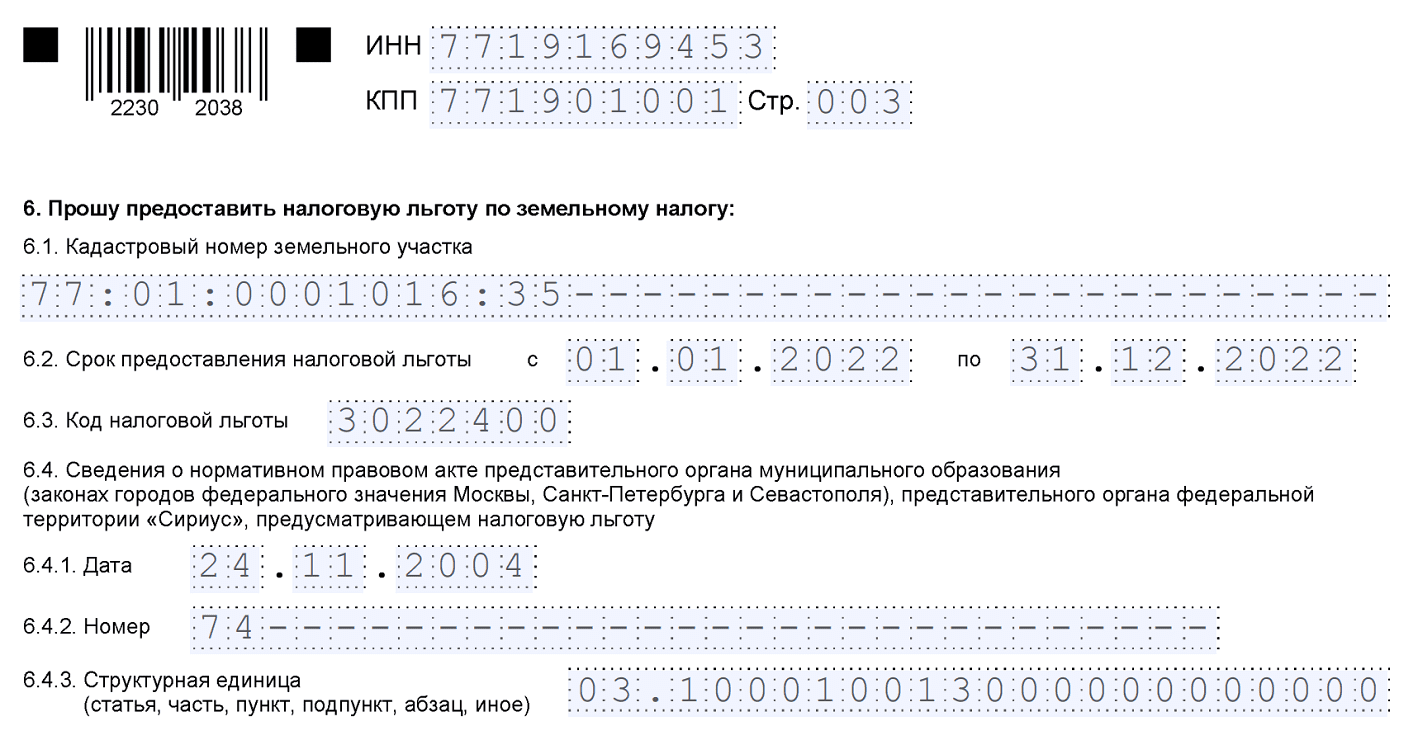

- Образец заявления на льготу по земельному налогу

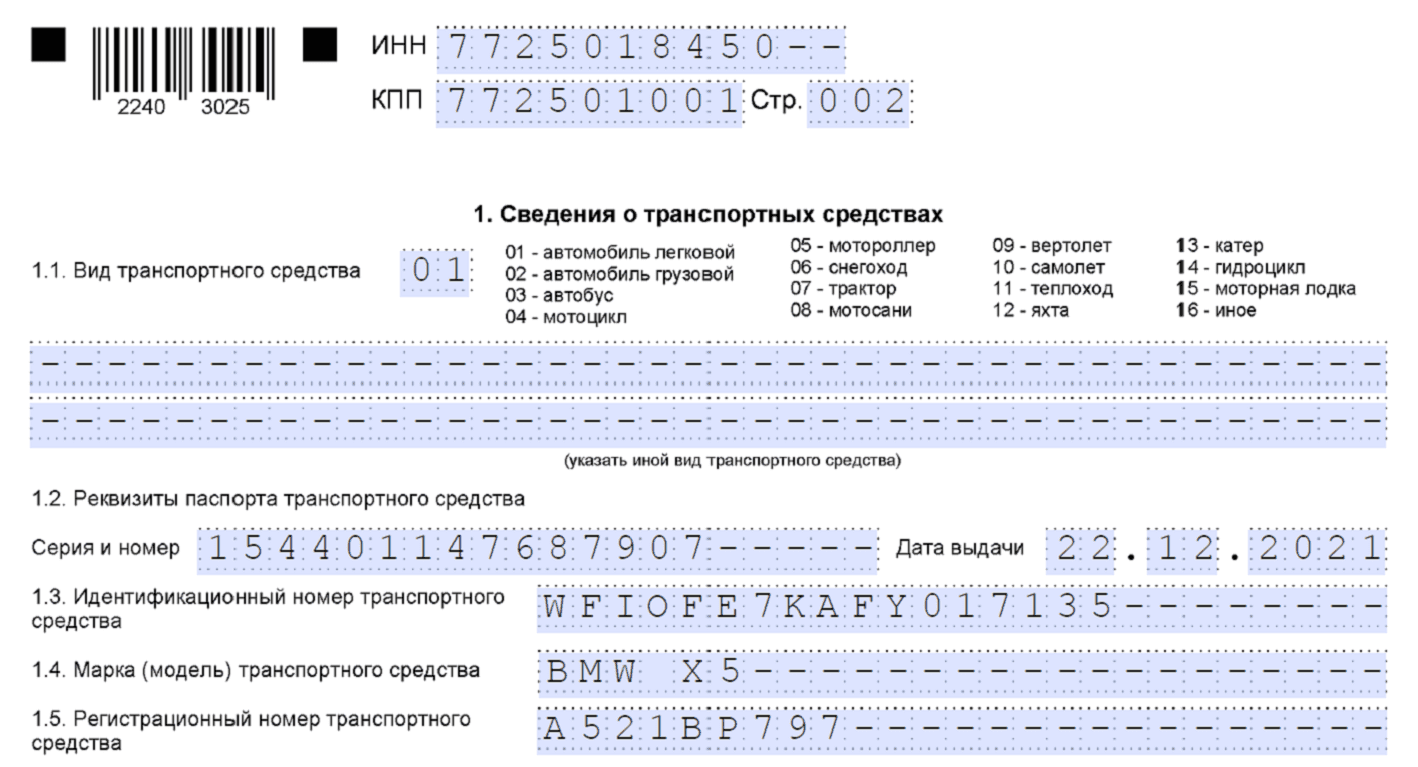

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

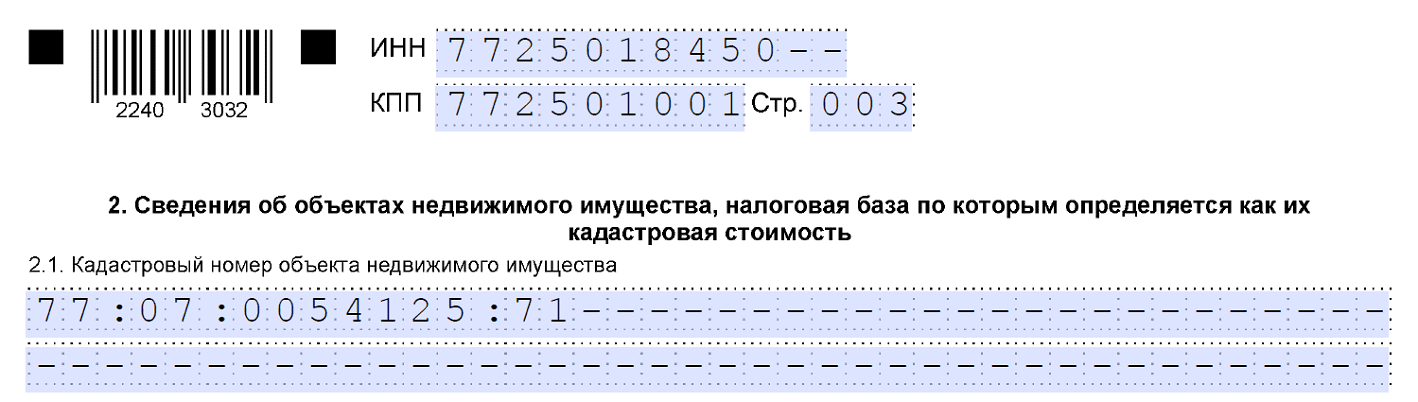

- Образец сообщения о кадастровом объекте

- Оформите договор аренды недвижимости

- Какие ограничения на передачу в аренду нежилого помещения для предпринимателей на едином налоге

- Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

- Выгодна ли самозанятость для арендодателей (наймодателей)?

- Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

- Выгоден ли патент при уплате налогов со сдачи квартиры?

- В этом же помещение я торговал в розницу платя единый налог на вмененный доход,

- Проверки

- Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

- Учесть арендную плату и коммуналку в расходах УСН

- Может ли налоговый нерезидент жить за рубежом и сдавать квартиру в России как самозанятый?

- Штрафы

- Удерживайте НДФЛ с арендной платы

- Как заплатить налог от сдачи квартиры в виде НДФЛ?

- Сash is the king

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

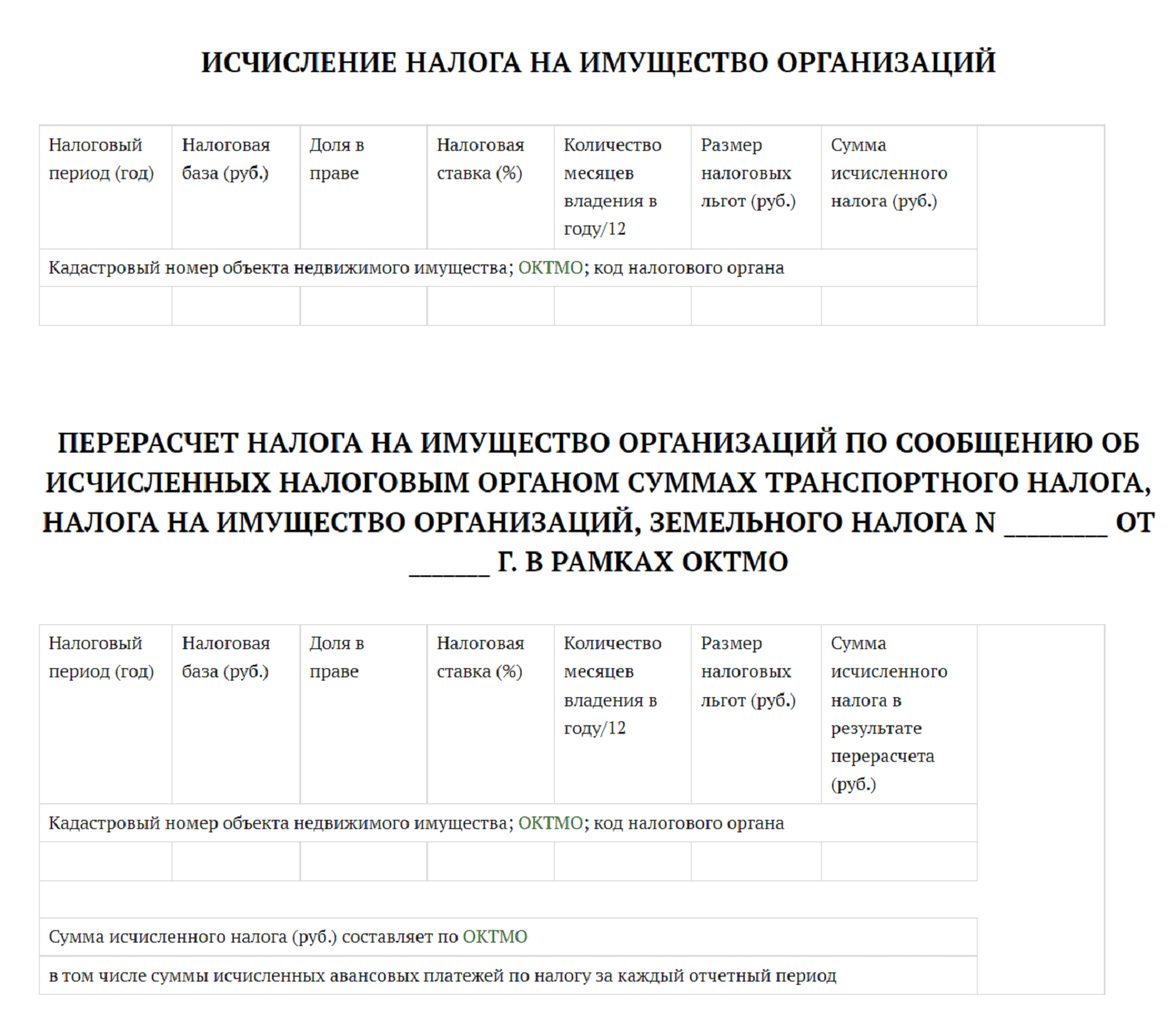

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

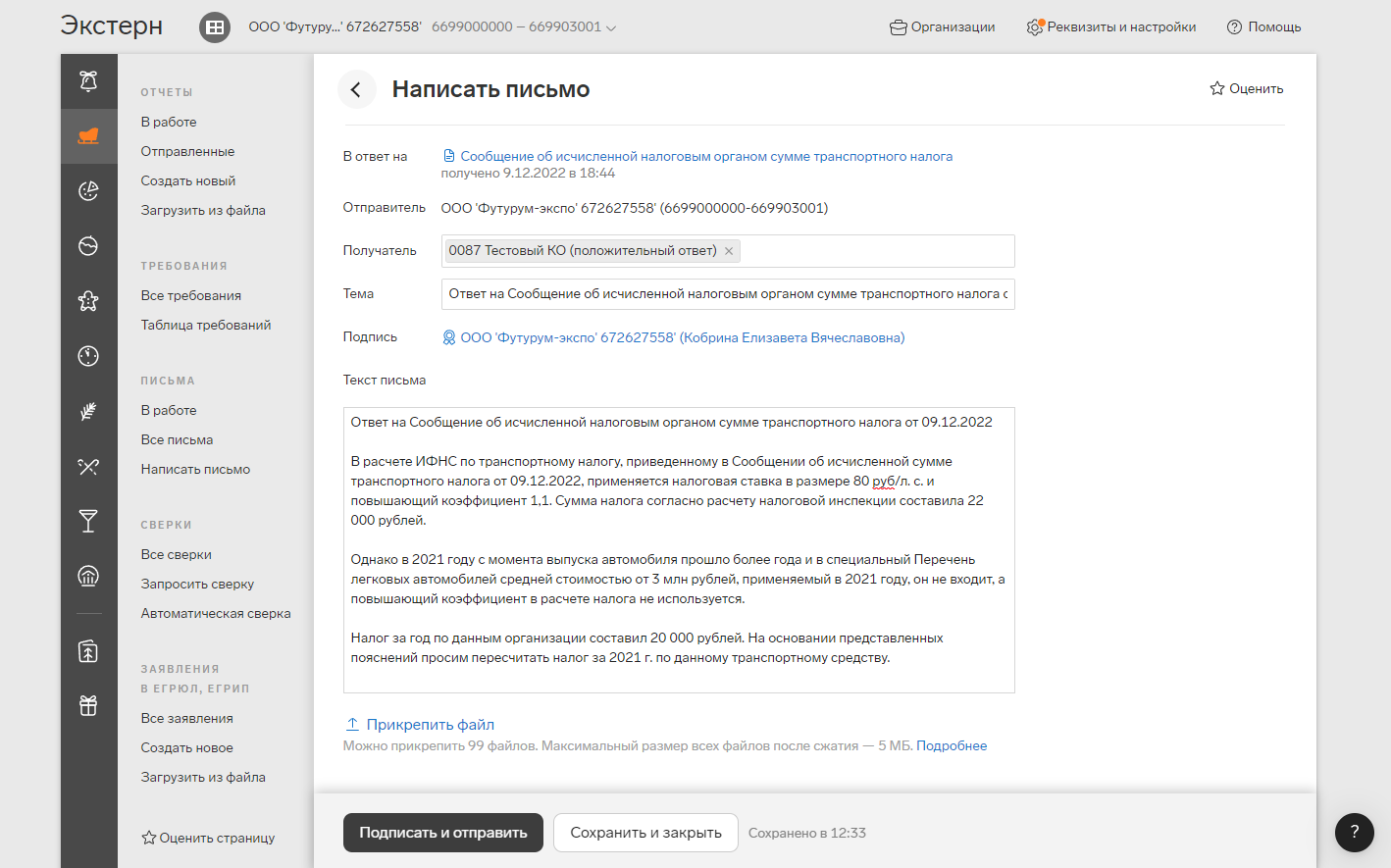

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

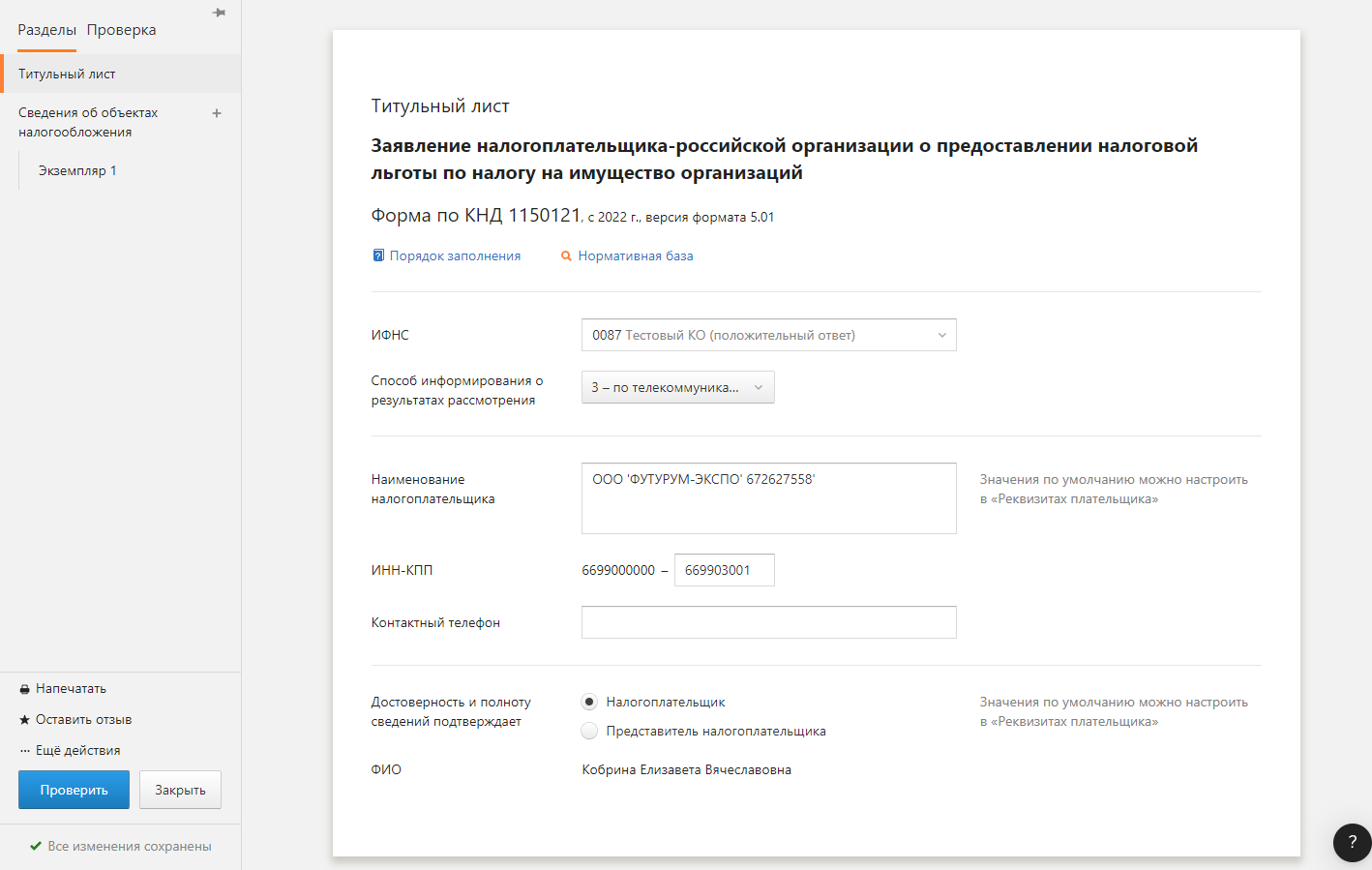

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

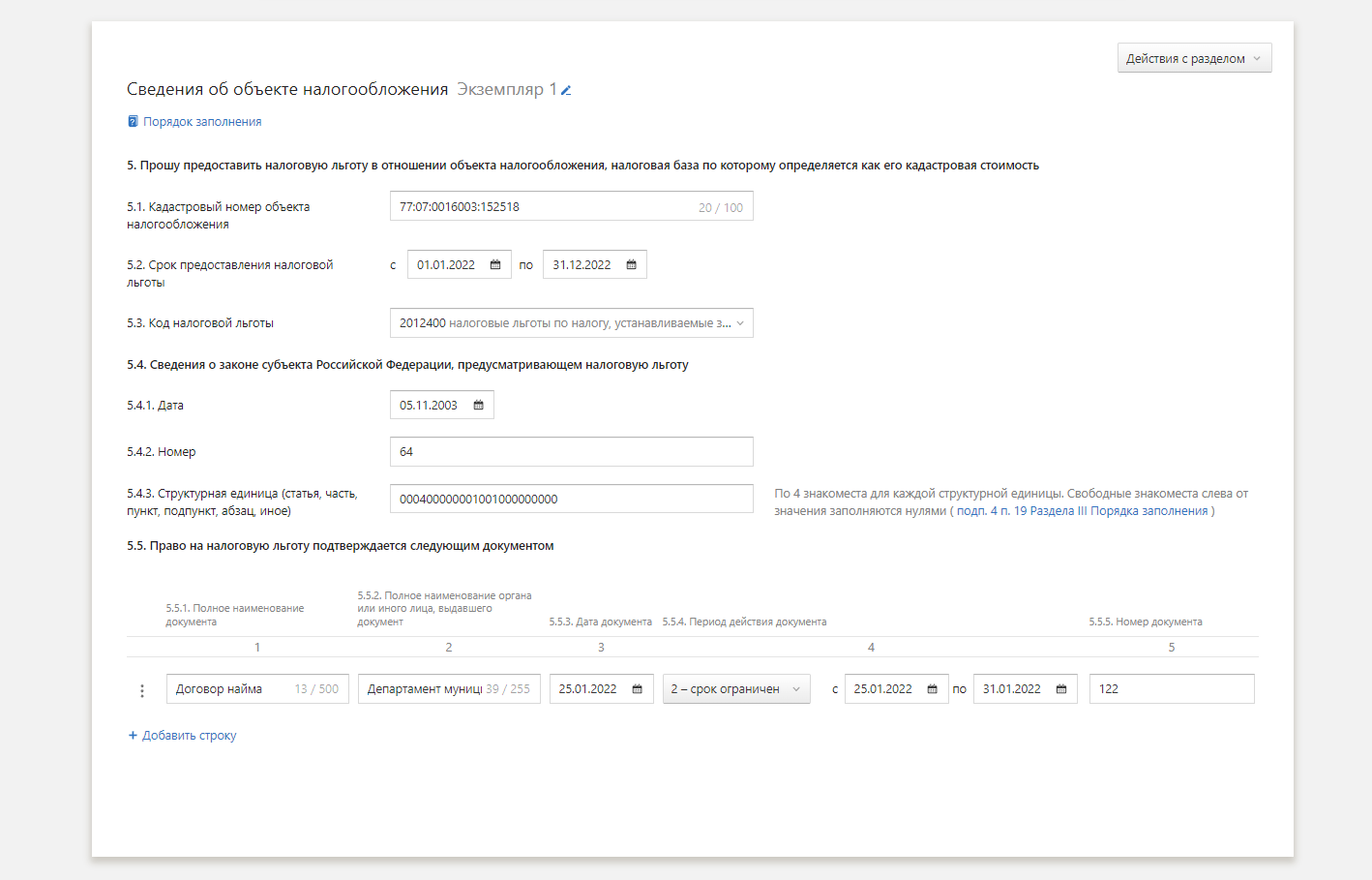

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Ситуация, когда собственник сдает в аренду свое имущество, достаточно распространена. Причем если для одних передача активов во временное пользование сторонним организациям и предпринимателям является дополнительным источником дохода, то для других — может стать основным бизнесом. Несмотря на то, что речь идет вроде бы об одной и той же операции — аренде — и бухгалтерский, и налоговый учет специализирующихся на различных видах деятельности арендодателей будет разниться.

Правовые вехи

Согласно статье 608 Гражданского кодекса, право сдачи имущества в аренду принадлежит его собственнику. Вместе с тем, арендодателями могут выступать также и управомоченные законом или собственником лица. К таковым, в частности, относятся получатели имущества на праве хозяйственного ведения или оперативного управления. Однако при сдаче в аренду активов последним будет необходимо заручиться согласием на подобное мероприятие собственника имущества (п. 2 ст. 295 ГК).

Что касается заключения договора аренды, то в определенных законодательством случаях данный контракт обязан иметь письменную форму. Так, договор аренды должен быть оформлен на бумаге, если в качестве одной из сторон арендных отношений выступает юридическое лицо, а также когда предметом соглашения является транспортное средство с экипажем или без такового (ст. 609, 633, 643 ГК). Причем это правило должно исполняться вне зависимости от того, на какой срок заключается соглашение. Помимо этого, согласно статье 609 Гражданского

кодекса, требование о письменной форме договора должно быть выполнено, когда он заключается более чем на год.

В ряде случаев срок контракта может быть ограничен законодательством. Так, для отдельных видов аренды или имущества законом могут устанавливаться максимальные (предельные) сроки (п. 3 ст. 610 ГК). Например, договор субаренды не может быть заключен на время, превышающее арендный контракт (п. 2 ст. 615 ГК), а договор проката не может действовать дольше одного года (п. 1 ст. 627 ГК). Примечательно, что даже если в оговоренных выше контрактах указан срок, перекрывающий установленный законом, то они считаются заключенными на период, равный предельному.

Договоры аренды подлежат государственной регистрации. Учтите, что данные требования гражданского законодательства распространяются также на договоры субаренды. Исключение составляют лишь указанные в подпункте 2 статьи 26 Земельного кодекса соглашения об аренде и субаренде земельных участков, заключенные на срок менее года, а также контракты, для которых письменная форма не является обязательной. Договор, подлежащий государственной регистрации, считается заключенным с момента таковой, если иное не установлено законом (п. 3 ст. 433 ГК).

Для тех же соглашений, регистрация которых не обязательна, применимы положения статьи 433 Гражданского кодекса. В свою очередь, данная норма гласит, что если в соответствии с законом для заключения договора необходима передача имущества, он считается заключенным с момента осуществления этой операции.

Кстати говоря, если собственник передал арендатору имущество без документов, отсутствие которых исключает эксплуатацию данного объекта (например, технический паспорт, сертификат качества и тому подобные), то арендодатель запросто может лишиться денег за пользование его активами. Так, по мнению Президиума Высшего Арбитражного Суда, в подобных случаях арендная плата не подлежит взысканию (п. 8 информационного письма Президиума ВАС от 11 января 2002 г. № 66 «Обзор практики разрешения споров, связанных с арендой»).

Основные средства

Несмотря на то, что при сдаче в аренду сам объект на предприятии фактически отсутствует, арендодатель продолжает учитывать его на своем балансе. Исключения из данного правила составляют лишь случаи передачи в аренду предприятия как имущественного комплекса, а также лизинг.

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина от 31 октября 2000 г. № 94н (далее — Инструкция к плану счетов) установлено, что счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, в том числе находящихся в аренде. Логично, что организация-арендодатель продолжает отражать сумму амортизации по сданным во временное пользование основным средствам (п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 13 октября 2003 г. № 91н).

Данные правила распространяются и на фирмы-арендодателей, которые применяют упрощенную систему обложения. Ведь такие налогоплательщики не освобождаются от обязанности ведения бухучета в части основных средств и нематериальных активов (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Следует обратить внимание, что, оставаясь на балансе арендодателя, переданные основные средства по-прежнему являются объектом обложения налогом на имущество организаций. Данное обстоятельство следует учесть при установлении арендной платы.

В случаях, когда компания изначально приобретала имущество с целью сдачи его в аренду, данные объекты следует учитывать на счете 03 «Доходные вложения в материальные ценности». Дело в том, что в силу Инструкции к Плану счетов именно на этом счете аккумулируется информация о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые ею за плату во временное пользование с целью получения дохода. Аналитический учет по счету 03 необходимо вести по видам и объектам материальных ценностей, а также в отношении каждого арендатора.

Учет начисленных арендодателем сумм амортизации по сданным объектам разнится в зависимости от того, является ли предоставление имущества в аренду видом осуществляемой им деятельности. Так, в пункте 5 ПБУ 10/99 «Расходы организации» (утвержденного приказом Минфина от 6 мая 1999 г. № 33н; далее ПБУ 10/99) указано, что в организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, расходами по обычным видам деятельности считаются связанные с ее осуществлением затраты. Если же сдача активов в аренду не является для фирмы основным видом деятельности, то амортизация по ним учитывается в составе прочих расходов (п. 11 ПБУ 10/99).

Таким образом, амортизация по сданным в аренду ОС отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции либо с дебетом счета 20 «Основное производство», либо с дебетом счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Что касается налогообложения прибыли, то, аналогично бухгалтерскому учету, арендодатель продолжает начислять на сданные основные средства амортизацию и, соответственно, учитывать эти суммы при исчислении налога на прибыль.

Мало того, к амортизируемому имуществу относятся также и осуществленные с согласия собственника капитальные вложения в имущество, произведенные арендатором (п. 1 ст. 256 НК). Однако при этом не следует забывать о следующих особенностях, предусмотренных пунктом 1 статьи 258 Налогового кодекса:

- если собственник компенсирует арендатору потраченные на капитальные вложения средства, то они амортизируются в общеустановленном порядке;

- если арендодатель хоть и дал согласие на преобразования сданных объектов, но не возмещает потраченное арендатором на капитальные вложения, то амортизировать данные объекты он не имеет права. По крайней мере, в течение действия арендного договора.

Вместе с тем, согласно подпункту 32 пункта 1 статьи 251 Налогового кодекса, при определении базы по налогу на прибыль арендодатель не учитывает доходы в виде капитальных вложений в форме неотделимых улучшений переданного во временное пользование имущества, произведенных арендатором.

По мнению ведомственных чиновников, передача арендаторам собственнику неотделимых улучшений недвижимого имущества в счет арендной платы в ряде случаев может подпадать под обложение налогом на добавленную стоимость. Так, например, дело обстоит, когда возведение «улучшений» производилось с привлечением подрядных организаций. Подобное замечание было сделано Министерством финансов в письме от 29 августа 2008 г. № 03-07-11/290. Аналогичную точку зрения высказывала ФНС России в письме от 18 мая 2006 г. № 03-1-03/985.

Учет арендных платежей

В целях налогообложения прибыли средства, получаемые арендодателем от сдачи имущества, признаются его доходом. Ответ на вопрос, в составе каких именно доходов учитывать данные поступления, напрямую зависит от того, в рамках какой деятельности осуществляется передача имущества в аренду.

Так, если предоставление активов во временное платное пользование является основным видом деятельности арендодателя, что находит отражение в его учредительных документах, то получаемые средства будут относиться к доходам от реализации. Аналогично ситуация складывается и в случае, когда сдача в аренду имущества фирмы хоть и не является основным видом ее деятельности, но осуществляется на систематической основе, то есть носит регулярный характер (постановление ФАС Московского округа от 23 ноября 2007 г. № КА-А40/12012-07). Как правило, в качестве критерия систематичности получения подобных средств опираются на пункт 3 статьи 120 Налогового кодекса, в котором под таковым понимается два раза и более в течение календарного года.

Если же сдача имущества в аренду не является основным видом деятельности организации, а также не осуществляется на систематической основе, то полученную арендную плату следует относить на внереализационные доходы (п. 4 ст. 250 НК).

Данные правила распространяются и на предприятия, применяющие упрощенную систему налогообложения. Ведь в соответствии с пунктом 1 статьи 346.15 Налогового кодекса отнесение полученных упрощенцами арендных платежей к доходам регулируется теми же «прибыльными» статьями 249 и 250 Кодекса.

Что касается индивидуальных предпринимателей, то сдача принадлежащего им имущества во временное пользование является не чем иным, как реализацией прав бизнесменов на распоряжение собственными активами. Логично, что с получаемых арендных платежей данным налогоплательщикам придется уплачивать НДФЛ (подп. 4 п. 1 ст. 208 НК). Налог на доходы физических лиц будет исчисляться по 13-процентной ставке.

Если же предприниматель применяет упрощенную систему обложения, то полученные от аренды средства следует учитывать при исчислении единого налога. В данном случае дилемма, является ли сдача в аренду основным видом бизнеса, да и предпринимательской деятельностью в принципе, стоит куда более остро, ведь на кону вопрос, по какой ставке будут облагаться поступившие от аренды средства.

Так, если предприниматель применяет «патентный» УСН на основании подпункта 56 пункта 2 статьи 346.25.1 Налогового кодекса, то есть сдает в аренду (внаем) собственное недвижимое имущество, в том числе квартиры и гаражи, то расплачиваться с бюджетом ему придется по годовой стоимости патента. Данная сумма рассчитывается как соответствующая налоговой ставке, предусмотренной пунктом 1 статьи 346.20 Кодекса (то есть 6%), доля установленного потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Если же в той местности, на которой ИП осуществляет свою деятельность, не предусмотрена возможность применения патентного УСН, то исчисление налога с операций по сдаче в аренду имущества следует производить в обычном «упрощенном» порядке, который зависит от выбранного объекта обложения. То есть по 6- или 15-процентной ставке.

В тех же случаях, когда бизнесмен осуществляет несколько видов деятельности, ситуация складывается следующим образом. Если сдача имущества во временное пользование за плату зафиксирована как его основной бизнес в Едином государственном реестре индивидуальных предпринимателей, то полученные арендные платежи будут облагаться единым «упрощенным» налогом (письмо Минфина от 6 марта 2008 г. № 03-11-05/55). Если же аренда в ЕГРИП не поименована, то операции по данной деятельности подпадают под налог на доходы физических лиц.

Для тех плательщиков, которые выбрали в качестве объекта налогообложения «доходы минус расходы», такое положение дел может оказаться на руку. Ведь предусмотренная в этом случае ставка единого налога, равная 15 процентам, ниже 13-процентного НДФЛ. А вот рассчитывающихся с бюджетом по 6-процентной ставке налогоплательщиков данная ситуация вряд ли может порадовать.

Индивидуальный предприниматель, применяющий УСН с объектом «доходы», сдает в аренду нежилые помещения. При этом в ЕГРИП данная деятельность зафиксирована как основная. Арендатор ежемесячно перечисляет ИП в качестве арендных платежей 50 000 руб. Расходы, связанные со сдачей помещений в аренду, составляют 1000 руб.

Сумма единого налога, подлежащего уплате в бюджет, составит:

50 000 руб. × 6% = 3000 руб.

Если бы ИП применял упрощенку с объектом «доходы минус расходы», то сумма налога составила бы:

(50 000 руб. — 1000 руб.) × 15% = 7350 руб.

Если бы сдача в аренду не была поименована в ЕГРИП в качестве осуществляемой ИП предпринимательской деятельности, то бизнесмен должен был бы уплатить с нее НДФЛ в размере:

(50 000 руб. — 1000 руб.) × 13% = 6370 руб.

Оформите договор аренды недвижимости

- Предмет договора: какое имущество арендуете, его адрес, площадь, кадастровый номер и другие сведения, которые помогут отличить его от других.

- Какие права передаются по договору. Это может быть только временное пользование или ещё и владение. Если речь идёт о помещении под офис, передают оба права.

- Срок аренды. Договор, который заключён на год и больше, придётся регистрировать в Росреестре. Если срок договора меньше года или вообще не назван, регистрировать его не нужно.

- Размер и способы внесения арендной платы.

- Права и обязанности вас и арендодателя.

Перед тем как подписать договор, попросите у арендодателя свидетельство о праве собственности или выписку из госреестра. Так вы обезопасите себя и убедитесь, что перед вами собственник помещения.

Какие ограничения на передачу в аренду нежилого помещения для предпринимателей на едином налоге

Главное управление ГНС в Киеве объяснило, может ли ФЛП — плательщик единого налога сдавать в аренду часть нежилого помещения (до 900 кв.м), если общая площадь данного помещения превышает 900 кв.м.

LIGA360:Предприниматель — твой помощник в меняющейся бизнес-среде. Знай об изменениях и нововведениях военного времени, подавай отчетность в пару кликов, читай отраслевые новости. Приобрети решение прямо сейчас.

Собственник может использовать свое имущество для предпринимательской деятельности, кроме случаев, установленных законом. Это касается использования имущества, которое предоставляется в аренду предпринимателем на упрощенной системе налогообложения.

Не могут быть плательщиками единого налога первой — третьей групп ФЛП, предоставляющие в аренду земельные участки, общая площадь которых превышает 0,2 га, жилые помещения и/или их части, общая площадь которых превышает 400 кв. м, нежилые помещения (постройки, здания) и/или их части, общая площадь которых превышает 900 кв. м (пп. 291.5.3 НКУ).

Поэтому ФЛП — плательщик единого налога имеет право сдавать часть нежилого помещения в аренду до 900 кв. м, при условии, что остальное нежилое помещение не находится в аренде.

Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

Для собственников предусмотрен штраф как за сдачу квартиры в аренду без уплаты налога, так и за несвоевременную уплату налога и подачу декларации 3-НДФЛ:

- Всю сумму неуплаченного налога (за три последних года);

- Штраф в размере от 5 до 30% суммы неуплаченного в срок налога за каждый полный месяц просрочки для подачи налоговой декларации (подать декларацию надо до 30 апреля года следующего за тем, в котором вы получали арендную плату);

- Пени в размере 1/300 ставки Центрального банка за каждый день просрочки (налог нужно уплатить до 15 июля того же года, в котором была подана налоговая декларация);

- Штраф в размере 20% от суммы неуплаченного налога (40%, если не платить умышленно).

Например, гражданин РФ в 2020 году сдавал квартиру за 10 тысяч рублей в месяц без уплаты налогов. Таким образом, он должен был заплатить налог в размере 13 тысяч рублей. В сентябре 2021 года налоговая служба обнаружила это нарушение. С гражданина могут взыскать:

- 13 тысяч налога и пени;

- 2,6 тысячи – штраф за неподачу своевременно налоговой декларации;

- 5,2 тысячи – штраф за неуплату налога;

Итого: больше 20 800 рублей.

Окончательная сумма будет определена налоговой инспекцией.

Для самозанятых штраф также будет рассчитываться исходя из ставки НДФЛ – 13%, а не налога на самозанятость.

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

При этом если самозанятый сдает не квартиру, а апартаменты, он должен будет заплатить налог по ставке 13% как физическое лицо. Это связано с тем, что специальный налоговый режим (самозанятость) не распространяется на нежилую недвижимость.

С точки зрения закона апартаменты – это помещение, которое не предназначено для постоянного проживания. Такая недвижимость относится к категории коммерческой.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

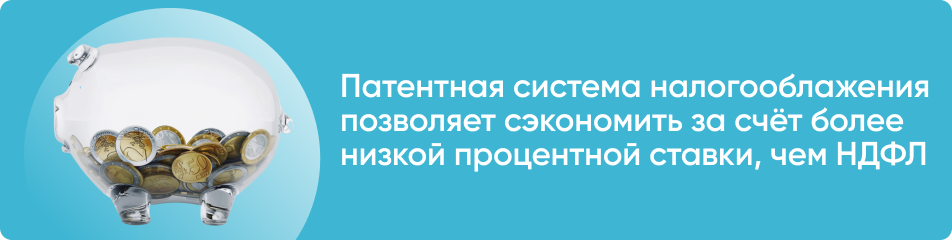

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, Санкт-Петербурге и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

В этом же помещение я торговал в розницу платя единый налог на вмененный доход,

Я предприниматель работал на едином налоге 6% от дохода вид деятельности сдача в аренду собственного нежилого помещения, сдавая часть нежилого помещения в аренду. В этом же помещение я торговал в розницу платя единый налог на вмененный доход, Продав это помещение я могу получить налоговый вычет по налогу на доходы физических лиц? Спасибо. Павел.

Если будут иные доходы, кроме тех, что по вмененному.

» Индивидуальный предприниматель осуществляет свою деятельность в регионе, где по его виду деятельности уплачивает единый налог на вмененный доход. Он собирается купить квартиру. Может ли он получить имущественные налоговые вычеты?

Статьей 1 Федерального Закона от 31.07.98 N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» (далее — Федеральный закон) определено, при введении единого налога на вмененный доход он обязателен к уплате на территориях субъектов Российской Федерации, принявших данный Закон, всеми налогоплательщиками, подпадающими под действие этого Закона.

Нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации определяются сферы предпринимательской деятельности, размер вмененного дохода и иные составляющие формул расчета сумм единого налога, порядок и сроки уплаты единого налога, а также налоговые льготы.

В связи с тем, что Вы являетесь плательщиком единого налога на вмененный доход, то имеете право только на льготы в соответствии с Законом «О едином налоге на вмененный доход для определенных видов деятельности на территории области». Налоговых льгот по уплате налога физическим лицам на суммы затрат по строительству или покупке жилья этот закон не предоставляет.

Порядок исчисления, уплаты налога и предоставления вычетов производится в соответствии с положениями 23 главы «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации (далее — НК РФ).

Имущественный налоговый вычет в соответствии со статьей 220 НК РФ при приобретении или строительстве налогоплательщиком квартиры или дома предоставляется ему в виде уменьшения налоговой базы по уплате налога на доходы физических лиц по ставке 13 процентов.

Имущественный налоговый вычет предоставляется на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода. То есть по декларации налогоплательщика, ему делают возврат уплаченных сумм налога, исчисленных с сумм, равных затратам на покупку или строительство жилья.

Если при получении доходов, помимо тех за получение которых Вы уплатили единый налог на вмененный доход, вы становитесь плательщиком налога на доходы физических лиц, то в этом случае Вам может быть предоставлен имущественный налоговый вычет.

Если Вы являетесь налогоплательщиком, который обязан уплачивать только единый налог на вмененный доход, то Вы не имеете право на имущественные налоговые вычеты согласно статье 220 НК РФ.

советник налоговой службы I ранга

30 мая 2001 г».

Проверки

В последнее время участили проверки в отношении собственников нежилых помещений, сдающих их в аренду, рассказал Бегунов. Результатом проверок являются штрафы и пени, а также привлечение физического лица к административной и, возможно, к уголовной ответственности. «Череда доначислений по НДС последовала после того, как в июле прошлого года Верховный суд России подтвердил, что гражданин должен уплачивать НДС, если он занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. В частности, ими являются нацеленность физического лица на получение прибыли, то есть приобретение имущества с целью его последующего использования для извлечения прибыли, а также систематичность получения данного дохода», — уточнил адвокат Tax Compliance. Он пояснил, что разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности физическим лицом.

По общему правилу, налоговый орган начинает выездную налоговую проверку, если компания или физическое лицо стоит в плане. Такой план разрабатывается и утверждается на уровне управлений по региону. «То есть налоговый орган не выбирает рандомно субъекта для проверки, а на момент ее проведения уже имеет информацию о налогоплательщике и подозрения, что было совершено нарушение. Попасть в план можно по разным причинам. Так, есть критерии, которые говорят о том, что налогоплательщик ведет себя подозрительно, совершает сомнительные операции и т. д. Проверка проводится, если набирается достаточный объем подобной информации, в том числе по итогам камеральных налоговых проверок, но поставленные вопросы не разрешаются. Например налогоплательщик не отвечает на запросы и требования налоговых органов», — отметил адвокат BMS Law Firm.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Учесть арендную плату и коммуналку в расходах УСН

Если вы на УСН «Доходы минус расходы», учитывайте арендную плату при расчёте налога. Чтобы подтвердить расход, оформите и сохраняйте документы:

- договор аренды,

- акт приёма-передачи помещения,

- документы, которые подтверждают, что вы оплатили аренду.

Чтобы учесть коммунальные платежи в расходах, удобнее включить их в состав арендной платы. Это можно сделать двумя способами:

- Как фиксированную часть арендной платы. В договоре сформулируйте это так: «Размер арендной платы составляет 30 000 рублей и включает стоимость потребляемых Арендатором коммунальных услуг».

- Определить фиксированную и переменную части. Переменная будет зависеть от потреблённых коммунальных услуг. В договоре сформулируйте это так: «Арендная плата состоит из фиксированной и переменной частей. Фиксированная часть арендной платы составляет 5 000 рублей за месяц. Переменная часть — это стоимость коммунальных услуг, потреблённых Арендатором за этот период. Сумма коммунальных услуг определяется по данным приборов учёта в арендуемом помещении и оплачивается на основании предъявленных Арендодателем копий счетов за коммунальные услуги»

Статья актуальна на

27.01.2022

Может ли налоговый нерезидент жить за рубежом и сдавать квартиру в России как самозанятый?

Да, это возможно. Согласно разъяснениям Минфина России?Письмо Минфина России от 20.12.2021 № 03-11-11/103727, налоговый нерезидент РФ, проживающий за рубежом, может продолжать предпринимательскую деятельность на территории России в статусе самозанятого.

В этом случае доходы, получаемые от сдачи жилья в России будут облагаться налогом по ставке 4%. При этом общий доход от сдачи жилья не должен превышать 2,4 млн рублей в год.

Приобретать нежилые помещения для последующей сдачи в аренду может любой налогоплательщик — физические и юридические лица, а также индивидуальные предприниматели. Однако налоговые последствия от результатов использования данного имущества по виду статуса различные.

«ИП и юрлица при получении дохода от сдачи имущества в аренду обязаны уплатить налоги, предусмотренные выбранным режимом налогообложения. Юридические лица — налог на прибыль и НДС, ИП — ЕНВД (Единый налог на вмененный доход) или УСН по ставке 6% или 15% в зависимости от выбранного объекта учета. Для физического лица данный доход является объектом обложения НДФЛ. Однако в случае наличия оценочных обстоятельств, свидетельствующих о предпринимательском характере деятельности физического лица, не имеющего статуса ИП, с данного дохода необходимо уплатить НДС», — рассказал адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов.

Может также использоваться патент на арендный бизнес, стоимость которого рассчитывается, исходя из площади недвижимости и района. В этом случае сумма будет фиксированной. «Но оформить его может собственник только одного помещения, что не подходит профессиональным инвесторам. Если во время действия патента договор аренды не прерывается, а помещение не продается, то для инвестора такая схема будет более выгодной — стоимость патента окажется ниже, чем налог по ставке 6%», — объяснил коммерческий директор Glincom Иван Татаринов. По его словам, если арендное соглашение было по каким-то причинам расторгнуто или помещение продано, то уплаченные за патент деньги никто не компенсирует.

Штрафы

Самое частое нарушение собственников коммерческих площадей — это неуплата налогов. Обычно за это устанавливается штраф в размере 20% от неуплаченной суммы налога, уточнил Денис Зайцев, руководитель налоговой практики юридической фирмы BMS Law Firm. Он пояснил, что также начисляются пени в размере 1/300 от ставки рефинансирования (хотя это и не мера ответственности, а мера обеспечения надлежащего исполнения обязательства). По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

Есть также штраф в размере 40%, который применяется в том случае, если налоговому органу удастся доказать, что лицо умышленно не уплатило налог. «Более того, налоговый орган при достижении определенных финансовых показателей по неуплаченным налогам может передать информацию о выявленных нарушениях в правоохранительные органы. В этом случае будет решаться вопрос о возбуждении уголовного дела. Наказание по ч. 2 ст. 199 УК РФ — вплоть до лишения свободы на срок до шести лет», — заявил Зайцев.

Санкции могут применить к арендатору, если он не выполняет обязательства перед арендодателем — например, пропускает сроки оплаты или портит имущество. Однако любой договор аренды предполагает наличие страхового депозита, как правило, равного двум−трем арендным платам. Чаще всего в случае нарушения собственник берет из него сумму, которую недополучил от арендатора, при этом последний все равно должен восполнить ее, уточнил директор департамента коммерческой недвижимости агентства Point Estate Роман Амелин. Он подчеркнул, что по окончании договора после подписания акта приема-передача помещения собственник возвращает страховой депозит арендатору — или в полном объеме, или за вычетом штрафов.

Удерживайте НДФЛ с арендной платы

Каждый человек платит государству налог НДФЛ со своих доходов. Если он получает доход от ИП или ООО, то платит НДФЛ не сам — предприниматель или организация становятся его налоговым агентом. Он считает, удерживает и перечисляет НДФЛ в налоговую. Распространённый пример: работники по трудовому договору не платят НДФЛ сами, этим занимается работодатель. А они получают зарплату, из которой уже вычли налог. Та же ситуация с арендой. Арендодатель получает от вас доход, и если он обычный человек, вы становитесь его налоговым агентом.

- Посчитать и удержать НДФЛ — 13% от дохода. Например, вы написали в договоре, что будете платить за аренду 30 тысяч рублей в месяц. Из этой суммы 3 900 рублей ежемесячно перечисляйте в налоговую, а 26 100 рублей — арендодателю.

- Перечислить НДФЛ в налоговую. Сделайте это не позднее следующего дня после того, как заплатили за аренду.

- Отчитаться по НДФЛ. Раз в квартал сдавайте отчёт 6-НДФЛ. Читайте об этих отчётах в статье «Как подготовить 6-НДФЛ».

Важно: перечислить НДФЛ нужно в налоговую по месту учёта вашей компании или ИП.

Страховые взносы с арендной платы вы перечислять не должны.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

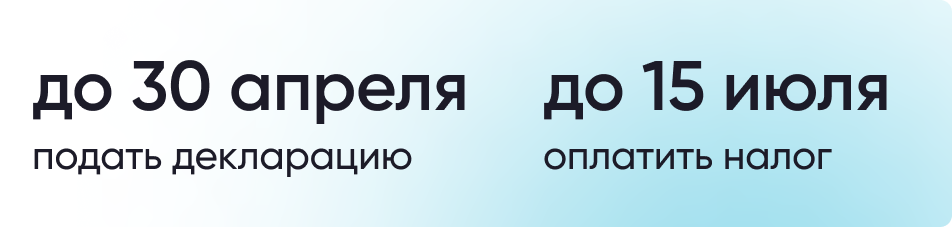

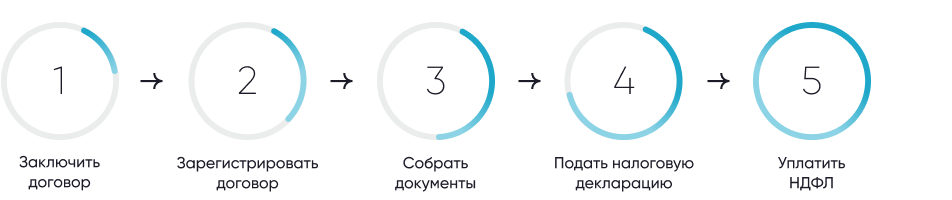

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 1. Заключите договор аренды или найма

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется;

Шаг 3. Соберите документы для подачи налоговой декларации

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма.

Декларация по форме 3-НДФЛ;

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за просрочку на граждан налагаются штрафные санкции;

Шаг 5. Уплатите НДФЛ

Сash is the king

Эпидемия коронавируса и карантин существенно изменят рынок коммерческой аренды недвижимости. «Мы видим процессы, в рамках которых корпорации и небольшие компании отправляют сотрудников на удаленную работу. В дальнейшем перед топ-менеджерами и собственниками встанет вопрос, насколько можно использовать данный опыт в новой реальности. Мы увидим еще более значительное проникновение онлайн-сервисов, онлайн-магазинов, ресторанов, онлайн-обучения, онлайн-кинотеатров. Люди еще больше привыкнут и оценят эти сервисы, что в дальнейшем снизит спрос на сервисы в офлайн-режиме», — прогнозирует Никита Рябинин, управляющий партнер международной консалтинговой компании KRK Group.

Дальнейшее снижение цен на нефть и экономические последствия от COVID-19 серьезно повлияют на экономику нашей страны в целом и курс рубля в частности, считает Рябинин. «Для инвесторов, рассматривающих возможность приобретения объектов недвижимости для последующий сдачи в аренду, я бы посоветовал запастись терпением и отслеживать новые предложения на рынке летом и осенью этого года, принимая во внимания глобальные изменения. Момент ожидания лучше всего пересидеть в валюте (может быть, даже лучше наличные в банковской ячейке). Правило кризиса cash is the king никто не отменял», — резюмировал эксперт.