С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Единый налоговый счет

- Уведомление о суммах налогах и взносов

- Как платить ЕНП и создавать уведомления в 1С

- Расчет налога по УСН (авансовых платежей по налогу) и отражение исчисленных сумм на счетах бухгалтерского учета

- Перенос задолженности по начисленному налогу по УСН (авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

- Перечисление ЕНП в бюджет

- ЕНП зачитывается в счет уплаты налога по УСН

- Что такое единый налоговый платеж

- Переход на уплату единого налогового платежа

- Порядок уплаты налогов в рамках ЕНП

- Уведомление об исчисленных суммах налогов

- Возврат ЕНП

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Уменьшение налога на сумму страховых взносов

- Расчёт для УСН Доходы

- Расчёт для УСН Доходы минус Расходы

- КБК для платёжных документов

- Бесплатная консультация по налогообложению

- Самое главное про УСН 2023

- Как платят налог на упрощённой системе

- Страховые взносы ИП 2023

- Расчёт налоговых платежей на УСН Доходы

- Расчёт налоговых платежей на УСН Доходы минус расходы

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

В программе «1С:Бухгалтерия 8» начисление и уплата налога по УСН

отражаются в следующем порядке:

Расчет налога по УСН (авансовых платежей по налогу) и отражение

исчисленных сумм на счетах бухгалтерского учета

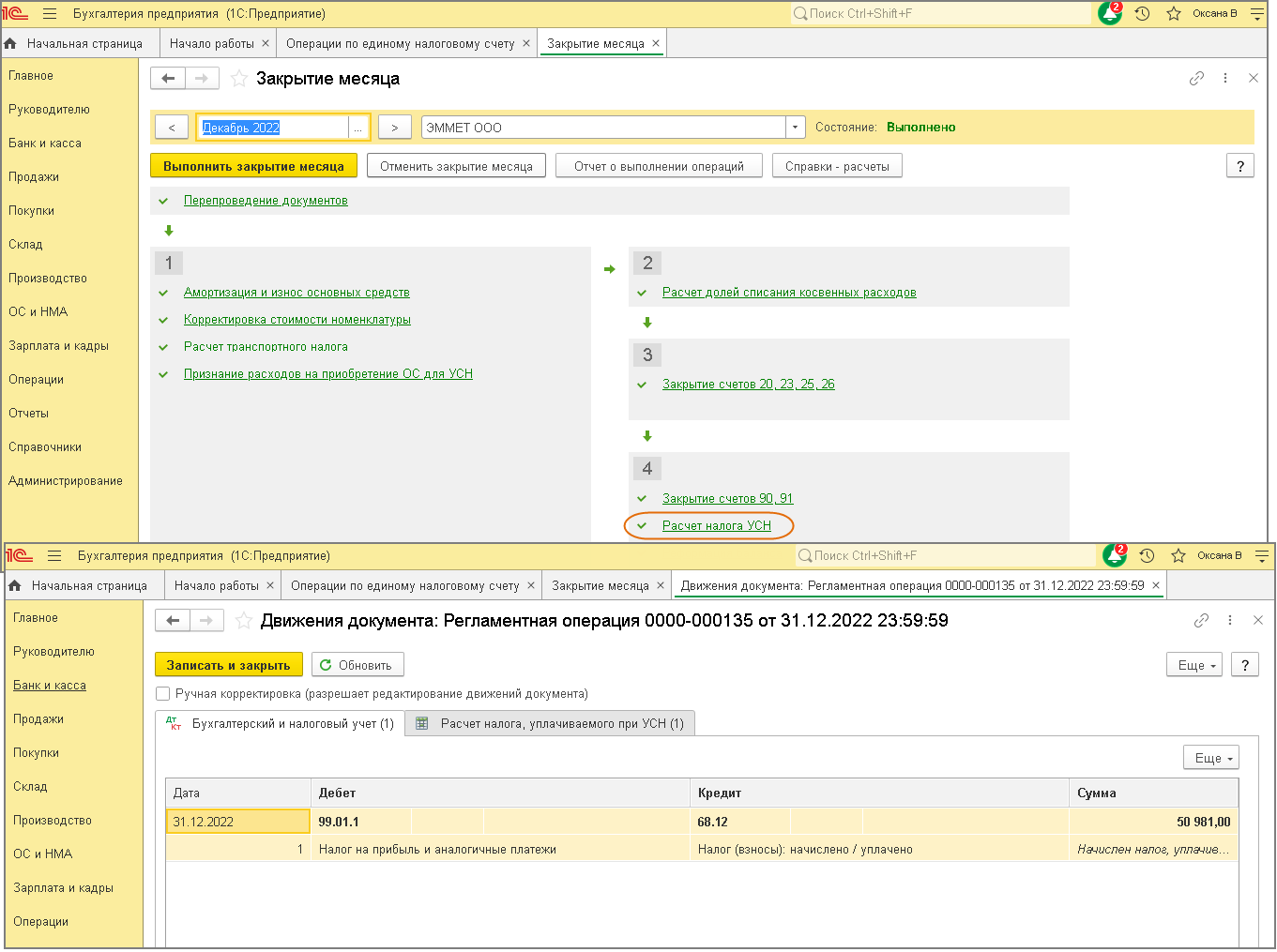

Расчет и начисление налога по УСН (авансовых платежей по налогу) в программе

выполняется одноименной регламентной операцией в составе обработки «Закрытие

месяца» в последнем месяце каждого квартала и в декабре отчетного года

(рис. 1).

Перенос задолженности по начисленному налогу по

УСН

(авансовому платежу по налогу) на счет 68. 90 «Единый налоговый счет»

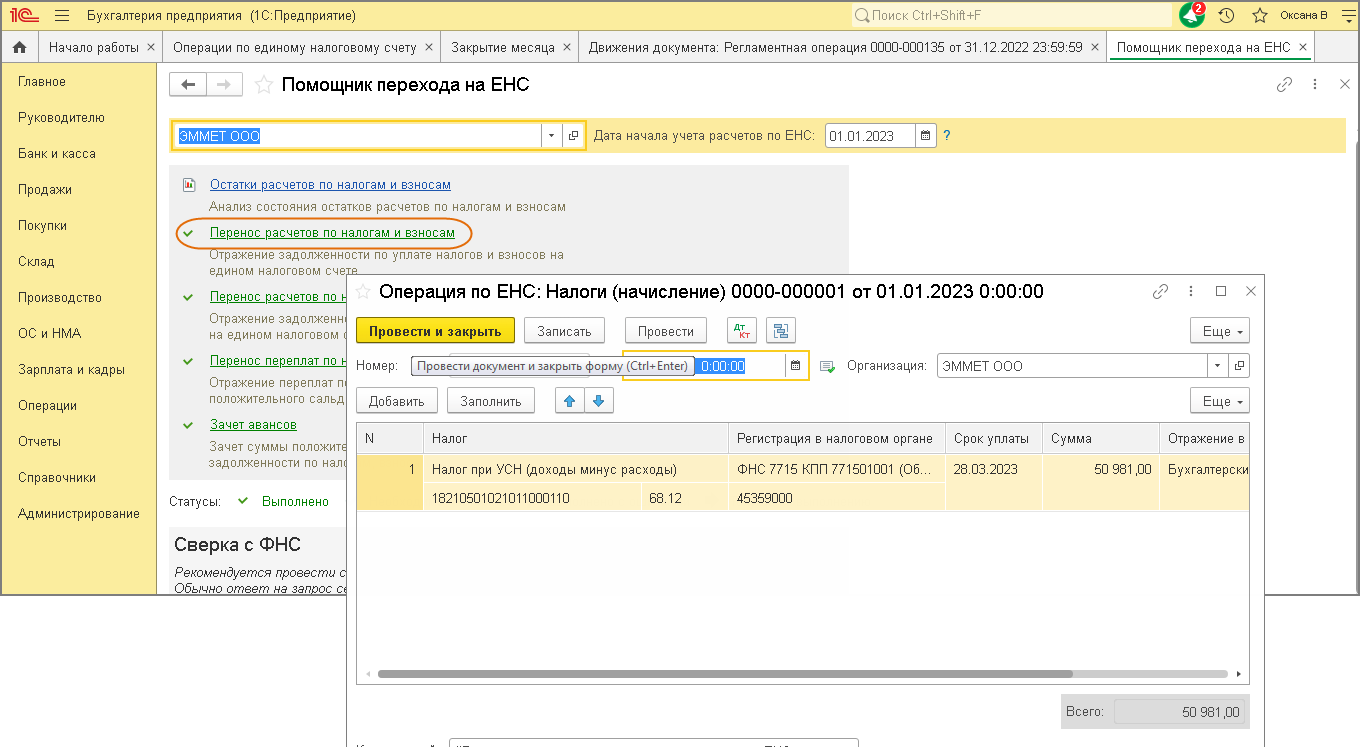

Для переноса задолженности по начисленному налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ) используется документ «Операция

по ЕНС» (уведомление по налогу не подается, поскольку платеж

перечисляется после представления декларации по УСН). Для

переноса задолженности по налогу, начисленному за 2022 год, используйте

«Помощник перехода на ЕНС» (раздел Операции

–

Помощник перехода на ЕНС) (рис. 2), подробнее об этом см. здесь.

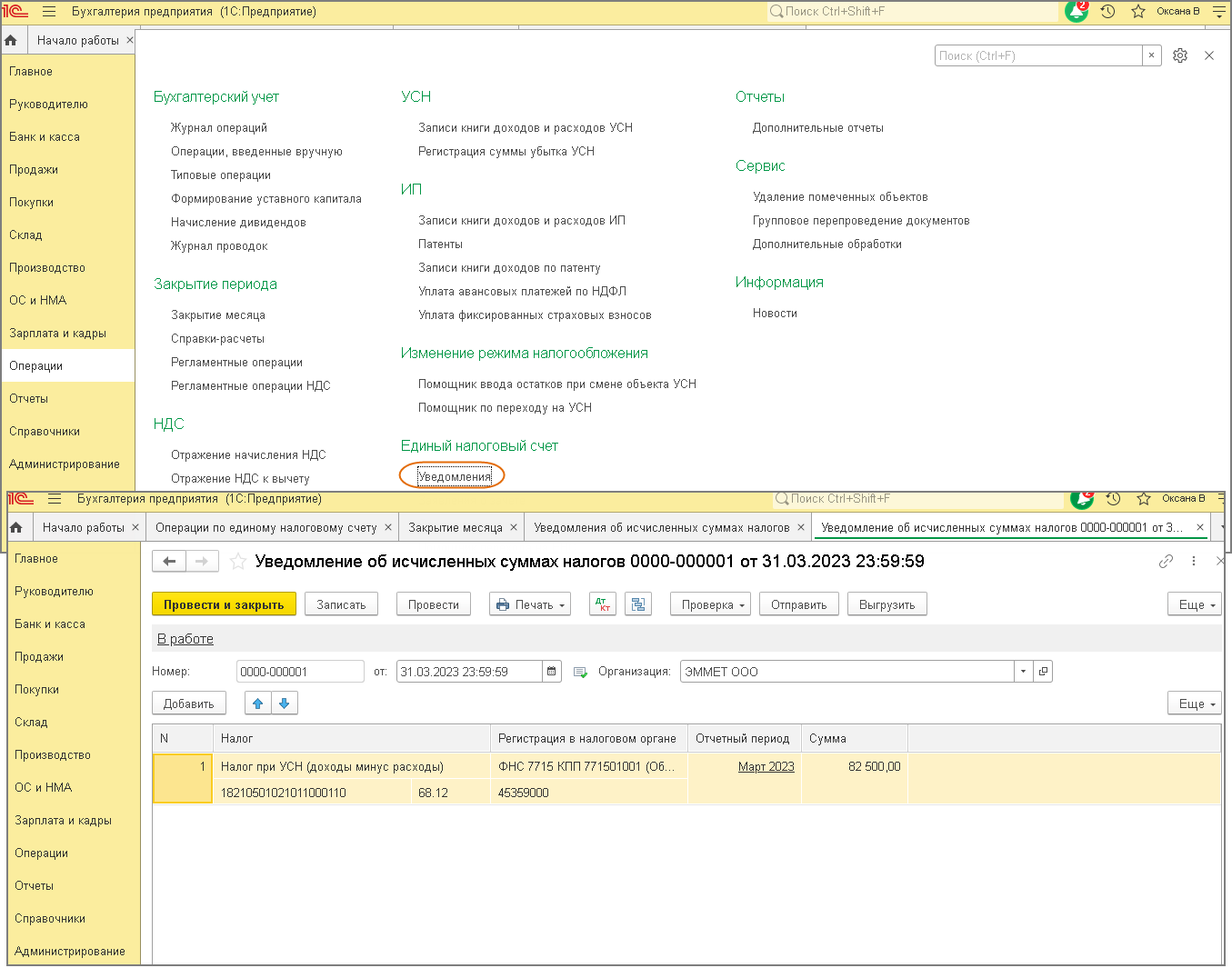

Для переноса задолженности по авансовому платежу по налогу на счет 68.90 «Единый налоговый счет»

и формирования совокупной налоговой обязанности (п. 5 ст. 11.3 НК РФ)

используется документ «Уведомление об исчисленных

суммах налогов» (рис. 3) (уведомление подается, поскольку авансовые платежи должны быть перечислены в бюджет до

представления налоговой декларации).

При проведении документа формируются проводки по кредиту счета 68.90 в

корреспонденции со счетом начисления налога по УСН (68.12) и

движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с

видом «Приход» (рис. 2).

Подробнее о переносе задолженности по начисленным

налогам и взносам на ЕНС см. здесь.

Перечисление ЕНП в бюджет

Подробный порядок подготовки платежных поручений на уплату

единого налогового платежа (ЕНП) и

отражения списания денежных средств

при уплате ЕНП см. здесь.

При проведении документа «Списание с расчетного счета»

наряду с проводками по дебету счета 68.90 и кредиту счета 51 формируются движения по регистру накопления «Расчеты по

единому налоговому счету» с видом «Приход».

ЕНП зачитывается в счет уплаты

налога по УСН

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачет аванса по единому

налоговому счету» в составе обработки «Закрытие месяца»

(подробнее

об этом см. здесь.

При выполнении регламентной операции по регистрам накопления «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполняются

движения с видом «Расход». Движения с видом «Приход» по этим регистрам были

сформированы раньше при проведении документов «Уведомление об исчисленных суммах

налогов» и «Списание с расчетного счета».

<<- вернуться в начало статьи

В 2022 году для организаций и ИП стартует эксперимент по уплате налогов и страховых взносов единым налоговым платежом (ЕНП). Рассказываем, что из себя представляет ЕНП и как принять участие в эксперименте.

Что такое единый налоговый платеж

Федеральный закон от 29.11.2021 № 379-ФЗ, дополнивший НК РФ новой ст. 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя» вступил в силу с 1 января 2022 года. Эксперимент по переходу компаний на уплату налогов путем ЕНП начнется с 1 июля текущего года.

Единым налоговым платежом признаются денежные средства, добровольно перечисляемые организацией или ИП в бюджет на соответствующий счет федерального казначейства в счет исполнения обязанности по уплате налогов, сборов и страховых взносов. Целями внедрения ЕНП являются максимальное упрощение порядка уплаты налогов и исключение для бизнеса необходимости формирования платежных документов для уплаты налогов. Все необходимые налоги бизнес сможет уплачивать единым платежом, вносимым в бюджет в любое удобное для него время. В указанных целях к ЕНП также будут приравнены деньги, перечисленные участниками эксперимента в бюджет в счет уплаты конкретных налогов, а также излишне уплаченные ими суммы налоговых платежей.

Путем внесения ЕНП разрешается уплачивать (п. 2 ст. 45.2 НК РФ):

Эксперимент по уплате ЕНП продлится до 31 декабря 2022 года. По его итогам власти решат, переводить ли бизнес на уплату ЕНП в массовом, обязательном порядке и делать ли ЕНП безальтернативным способом уплаты налогов для всех организаций и ИП. Те компании, которые планируют опробовать новый способ уплаты налогов уже в 2022 году, должны подать в ИФНС заявление об участии в эксперименте.

Переход на уплату единого налогового платежа

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов — в марте 2022 года.

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

Уведомление об исчисленных суммах налогов

Переход организаций и ИП на уплату единого налогового платежа не освободит их от обязанности самостоятельно рассчитывать суммы налогов и страховых взносов. При этом такие компании обязаны будут направлять в ИФНС соответствующие уведомления о рассчитанных налогах/взносах не позднее чем за 5 дней до установленного срока их уплаты.

Что касается НДФЛ, то уведомление о его исчислении необходимо представлять в ИФНС не позднее 5-го числа месяца, следующего за месяцем выплаты зарплаты и прочих доходов в пользу физлиц (п. 4 ст. 45.2 НК РФ).

Форму и формат уведомления об исчисленных суммах налогов позднее утвердит ФНС России.

Возврат ЕНП

Организации и ИП, перешедшие на уплату ЕНП, получат право на возврат части платежа, по которому налоговым органом еще не был произведен налоговый зачет. Возврат осуществляется в порядке, установленном в соответствии со ст. 45.1 НК РФ.

Возврат остатка ЕНП осуществляется ИФНС в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата. Проценты начислят по ставке, равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата налога на УСН тоже происходит раз в год – не позднее 28 марта для ООО и 28 апреля для ИП.

Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года. Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов. По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не придется.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и уменьшают итоговую годовую сумму.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2023 году:

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 28 марта для ООО и 28 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Важно: с 2023 года авансы по УСН перечисляют в рамках ЕНП, поэтому по каждому платежу надо направить уведомление с суммой к уплате.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2023 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2023 году состоят из фиксированной минимальной суммы в 45 842 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 45 842 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 52 386 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2023 году, так и после его окончания, до 1 июля 2024 года. Наш предприниматель оплатил все взносы в 2023 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

Как видим, благодаря возможности учитывать страховые платежи за себя, в виде налога этот ИП на УСН Доходы заплатил всего 4 879 (96 + 456 + 2 869 + 1 458) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Расчёт для УСН Доходы минус Расходы

На этом режиме взносы можно учесть только в составе остальных расходов, т.е. сам рассчитанный авансовый платеж уменьшить нельзя. Разберёмся, как рассчитать авансовый платеж по УСН с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Для примера возьмём того же предпринимателя без работников, но теперь укажем расходы, понесённые им в процессе деятельности. Взносы уже включены в состав общих расходов, поэтому отдельно указывать их не будем.

Стандартная ставка для УСН Доходы минус Расходы 2023 года равна 15%, возьмем ее для расчёта.

Теперь проверяем, нет ли обязанности уплатить минимальный налог, т.е. 1% от всех полученных доходов: 954 420 * 1% = 9 542 рубля. В нашем случае в бюджет мы уплатили больше, поэтому всё в порядке.

Сравним, чья финансовая нагрузка оказалась выше:

В данном случае нагрузка на УСН Доходы минус расходы оказалась выше, хотя доля расходов в выручке достаточно высока (71,65%). Если же доля расходов окажется еще ниже, то режим УСН 15% становится совсем невыгодным.

Рекомендуем перед выбором режима налогообложения получить бесплатную консультацию от 1С: БО, на которой вам помогут выбрать оптимальный для вас вариант.

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2023 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 17.05.2022 N 75н.

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

Важно: в 2023 году для оплаты авансов и налога УСН в рамках единого налогового платежа используют другой КБК -182 01 06 12 01 01 0000 510.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2023.

Самое главное про УСН 2023

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами: до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2023 году 188,55 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 251,4 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 28 апреля следующего года.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Страховые взносы ИП 2023

Взносы за себя – это суммы, которые предприниматель перечисляет на своё пенсионное и медицинское страхование. Размер взносов ИП за себя указан в статье 430 НК РФ, и на 2023 год это 45 842 рубля. Крайний срок уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этой фиксированной суммы, которую все предприниматели на УСН обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё дополнительный пенсионный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2023 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 51 142 рубля.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2023 год доход от пошива и ремонта одежды составил 940 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж составил (252 000 * 6%) 15 120 рублей, при этом 15 000 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в виде аванса надо 120 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

Полная сумма налога УСН за 2023 год равна (940 000 * 6%) 56 400 рублей, при этом из этой суммы вычитается 260 рублей авансовых платежей и 45 842 рубля фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 56 400 – 260 – 45 842 = 10298 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 15 120) на сумму 33 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 45 842 рубля. При этом рассчитанный остаток налога к уплате составил бы (56 400 – 33 240) 23 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (23 160 – 45 842<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образуется переплата налога в размере 22 682 рубля. Переплату можно вернуть или зачесть после сдачи годовой декларации.

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (940 000 – 300 000) * 1%) 6 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2024 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2024 года, а не налог 2023 года.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

Считаем авансовые платежи к уплате:

Рассчитанные налоги для ИП в 2022 году из нашего примера составят (1 430 000 – 833 000 – 45 842) * 15% = 82 674 рублей, но из этой суммы уже уплачено авансом 46 625 рублей. Доплатить надо ещё 36 049 рублей. Что касается дополнительного страхового взноса, который будет уплачен уже в следующем году, то ФНС признала право учитывать расходы при расчёте базы для уплаты взносов (письмо от 01.09.2020 № БС-4-11/14090). Раньше плательщики УСН Доходы минус расходы рассчитывали взнос со всех доходов.