В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 квартал 2023 в программе 1С Бухгалтерия: 8.3:

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

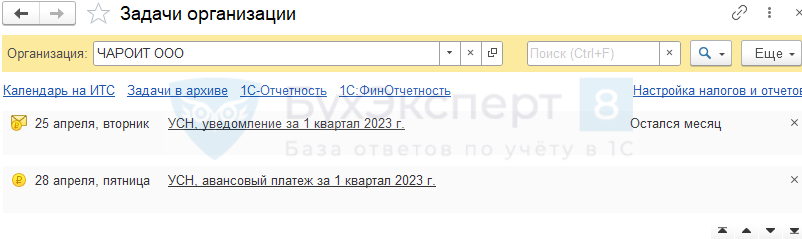

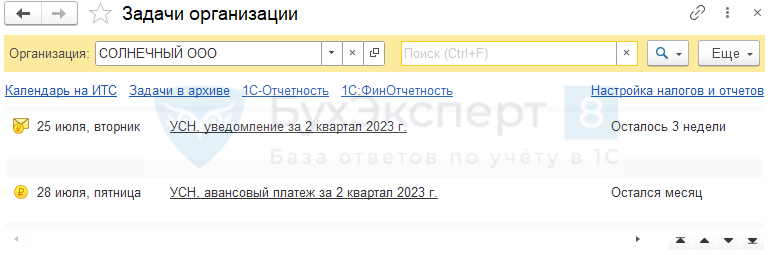

Срок подачи уведомления:

ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции за март выполните действия.

Шаг 1. Проверка учета

Проверьте отражение операций с помощью отчетов:

Шаг 2. Проверка начисления авансов

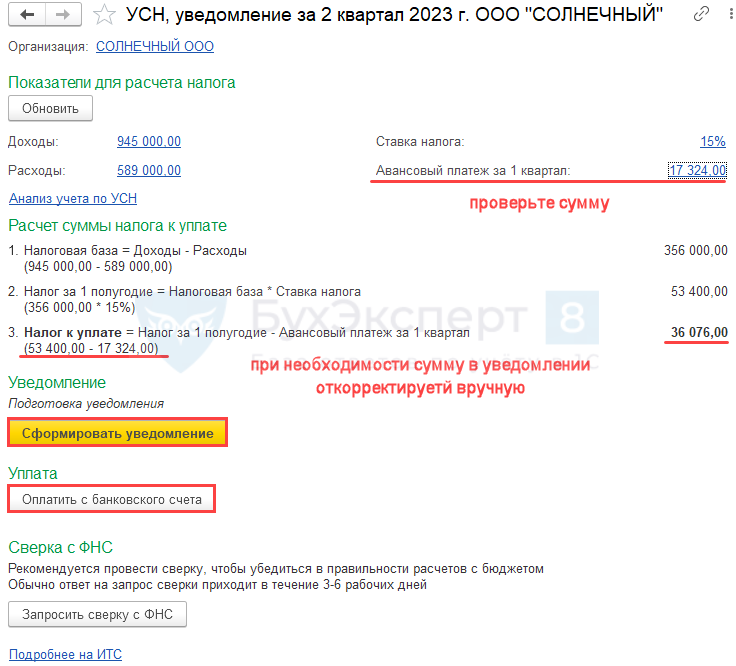

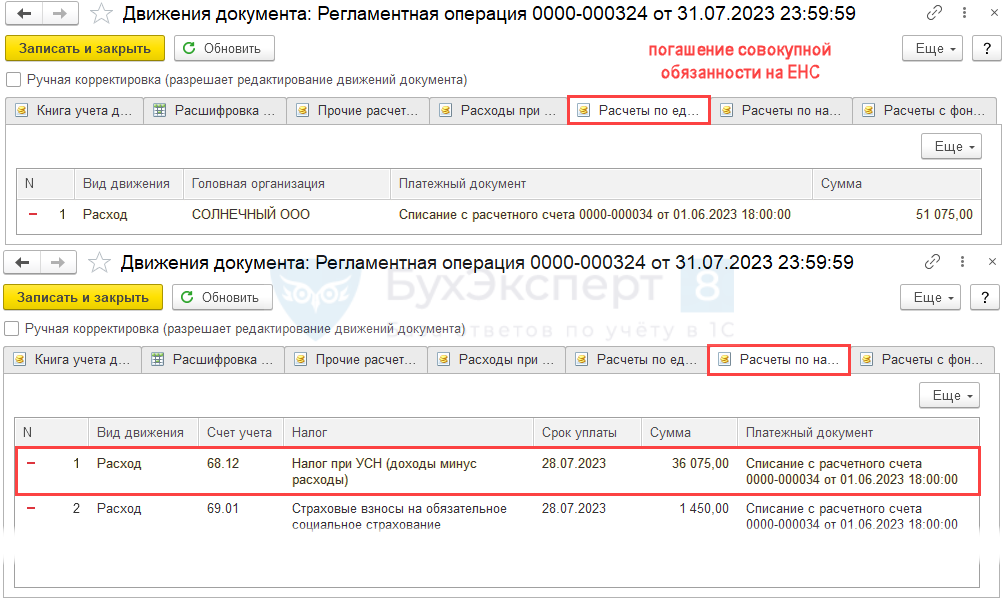

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

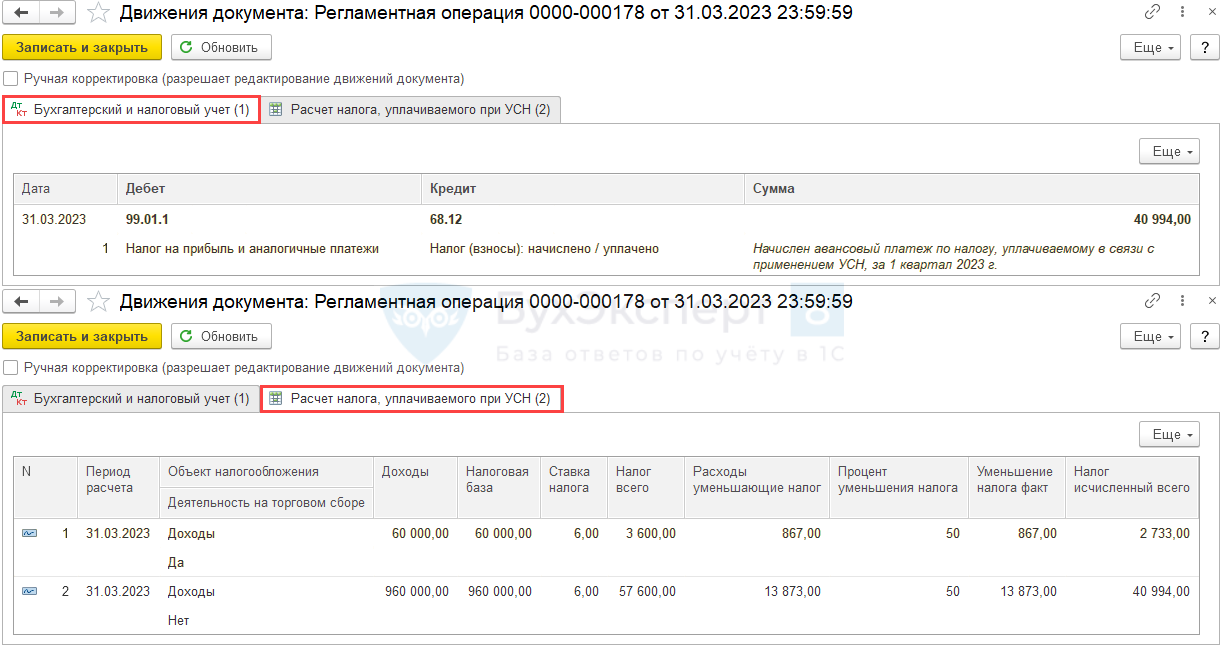

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

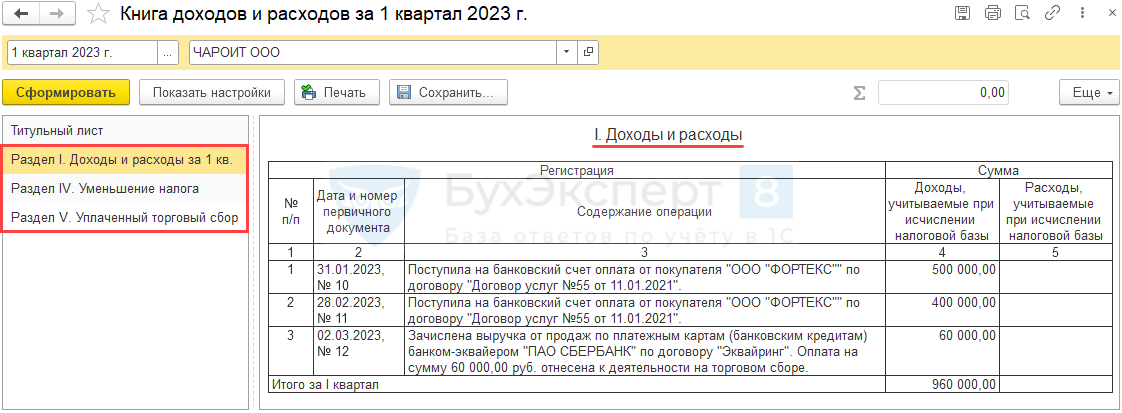

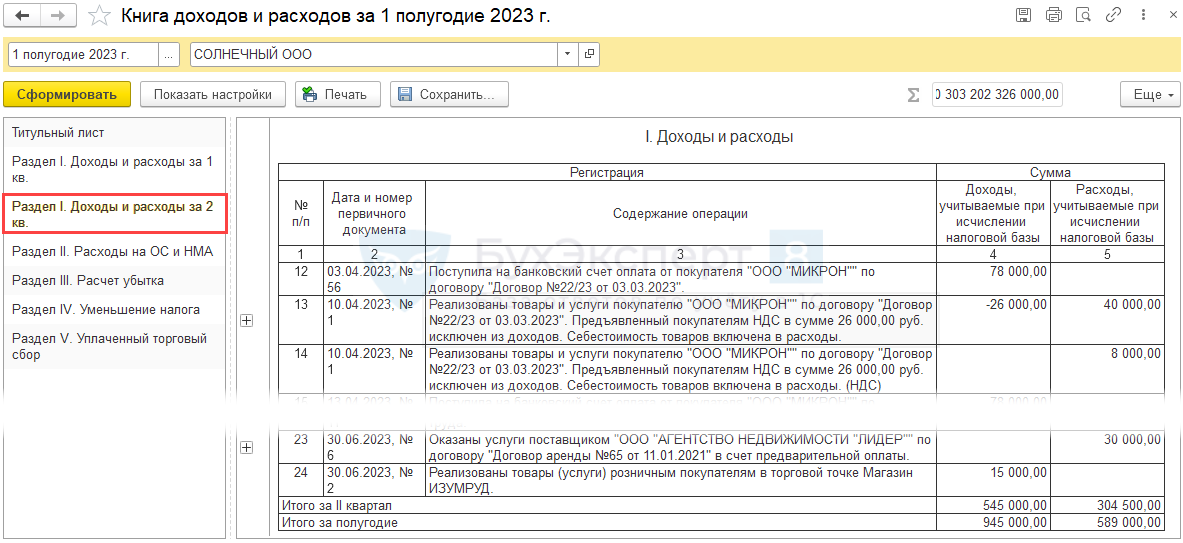

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I).

Шаг 3. Расчет и уплата авансов

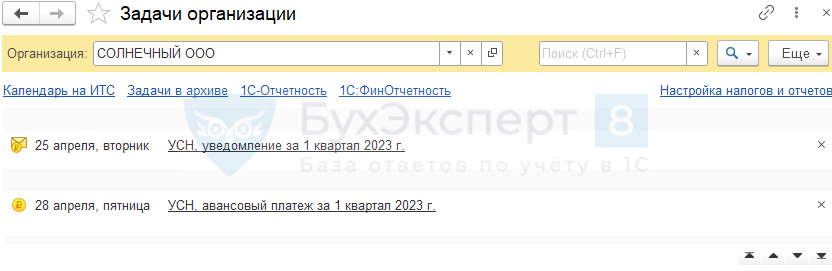

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

формируются автоматически на:

Только по тем, по которым пользователь является плательщиком. Лишняя информация не выводится.

Список заполняется в календарной последовательности по крайнему сроку сдачи отчета или уплаты налога (взноса).

Подробнее Календарь бухгалтера в 1С: список задач

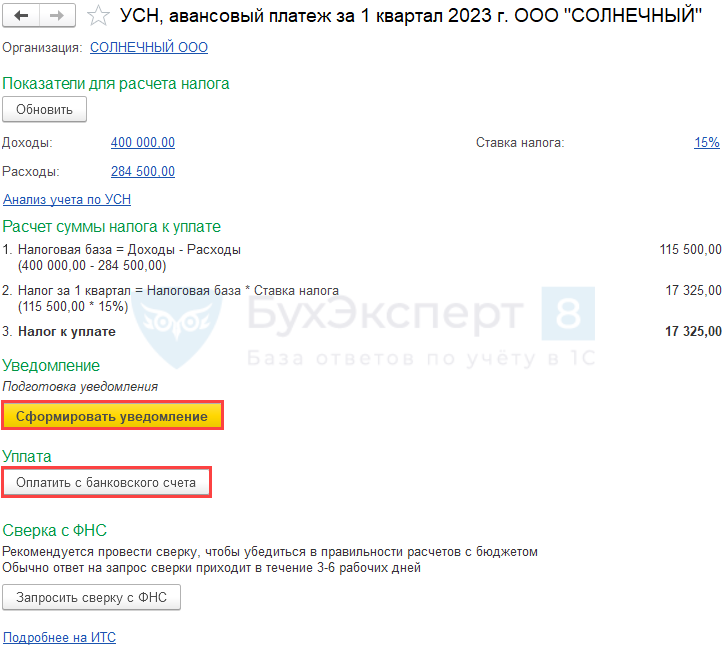

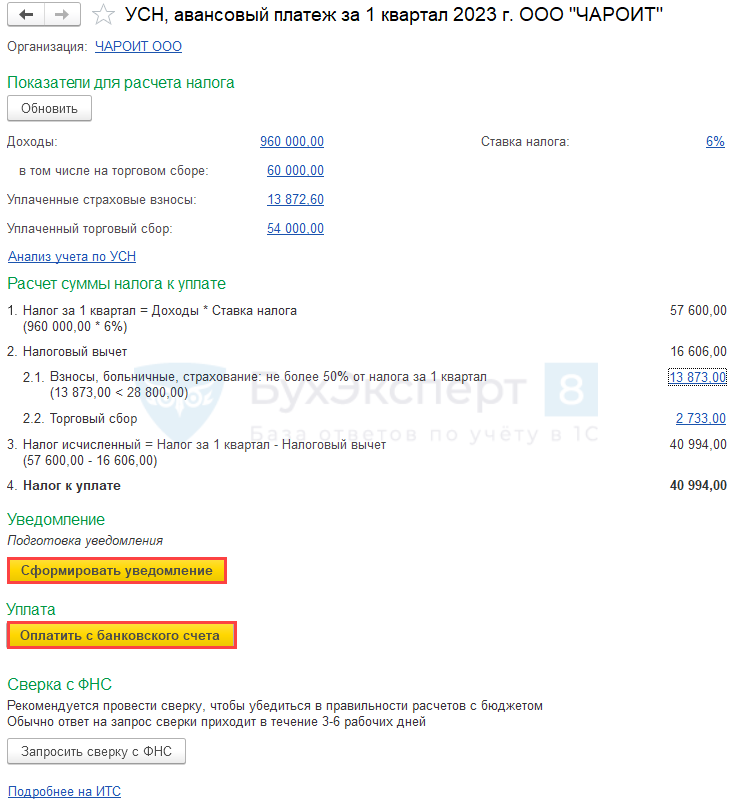

По ссылке открывается Помощник уплаты налога.

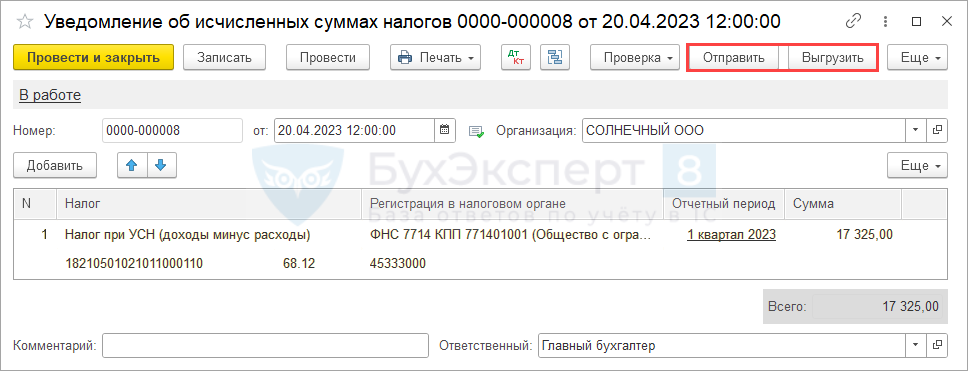

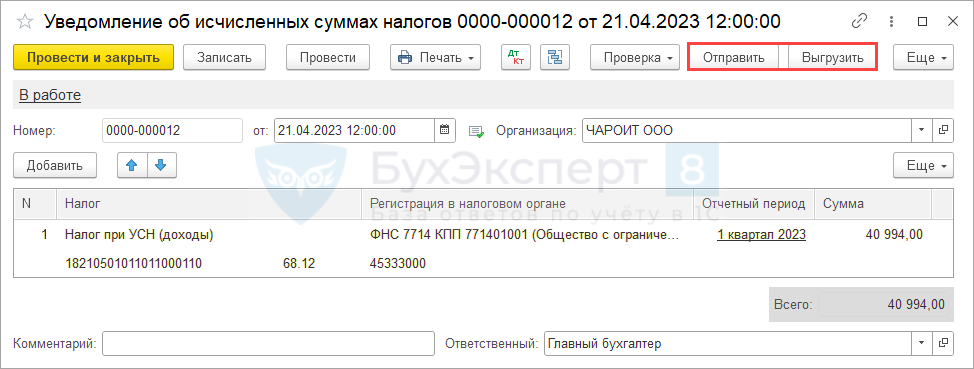

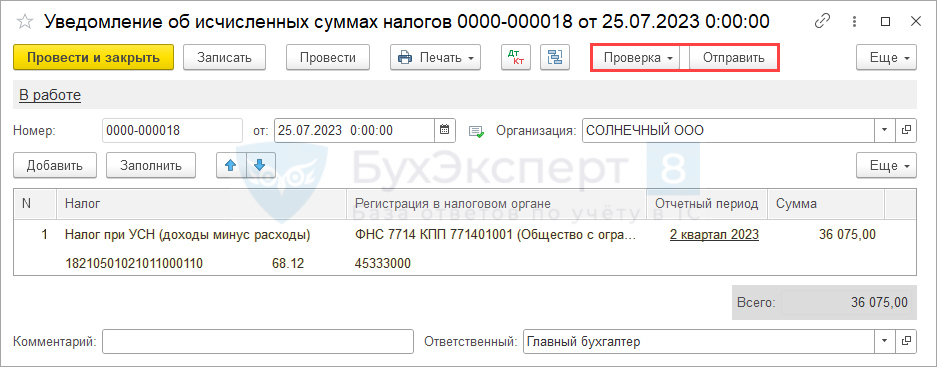

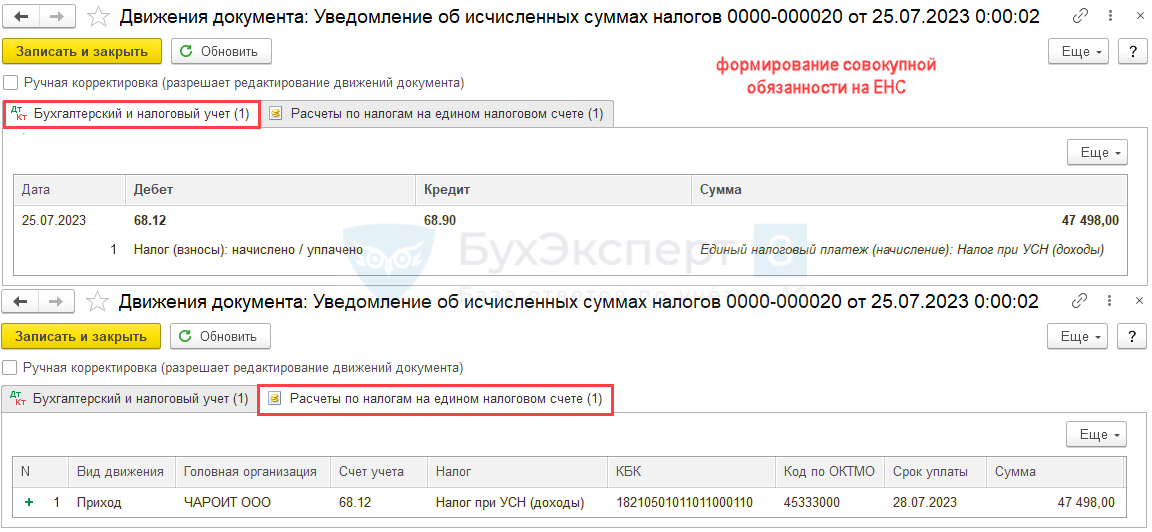

По кнопке формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

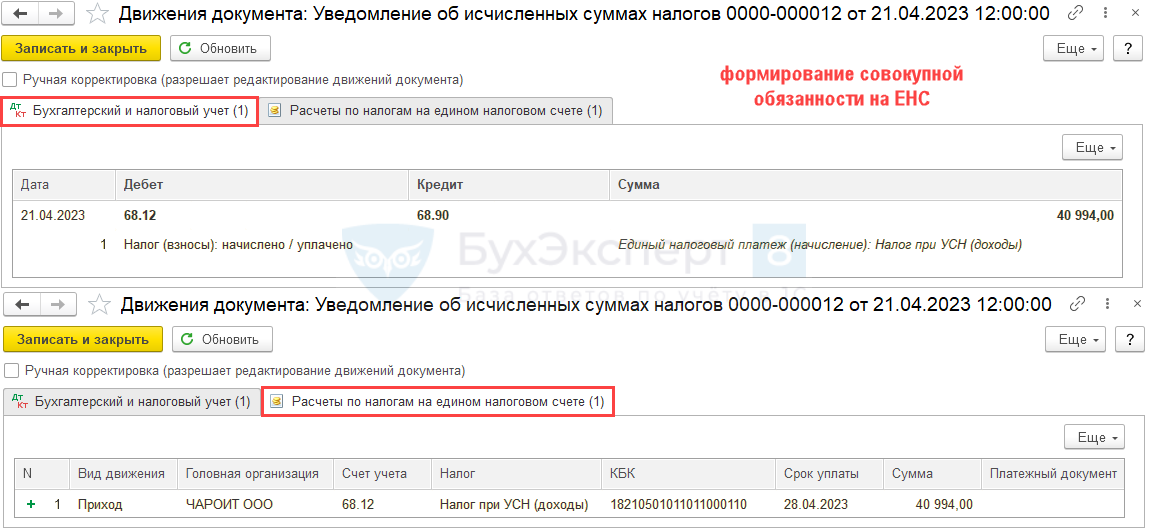

Проводки

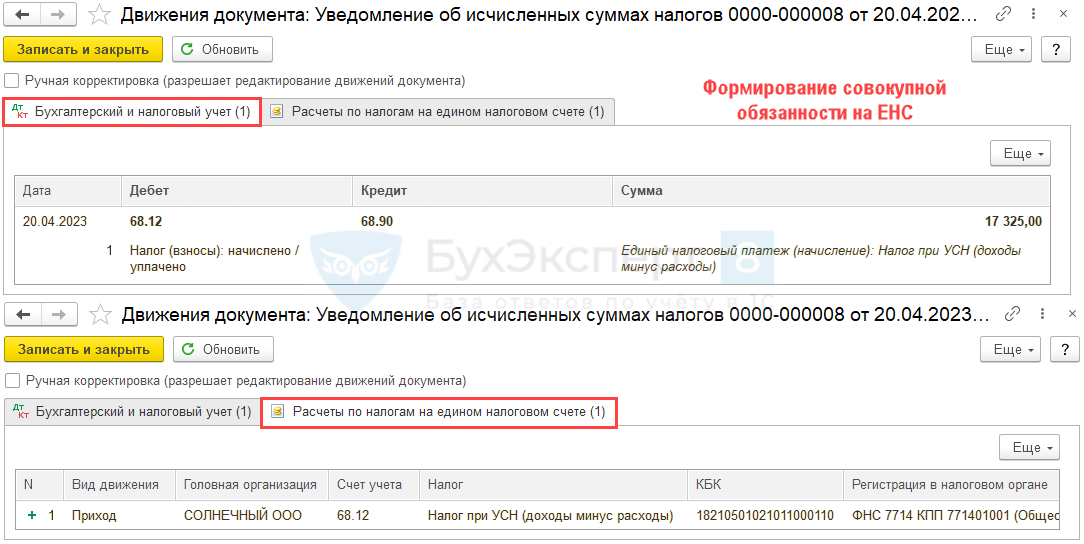

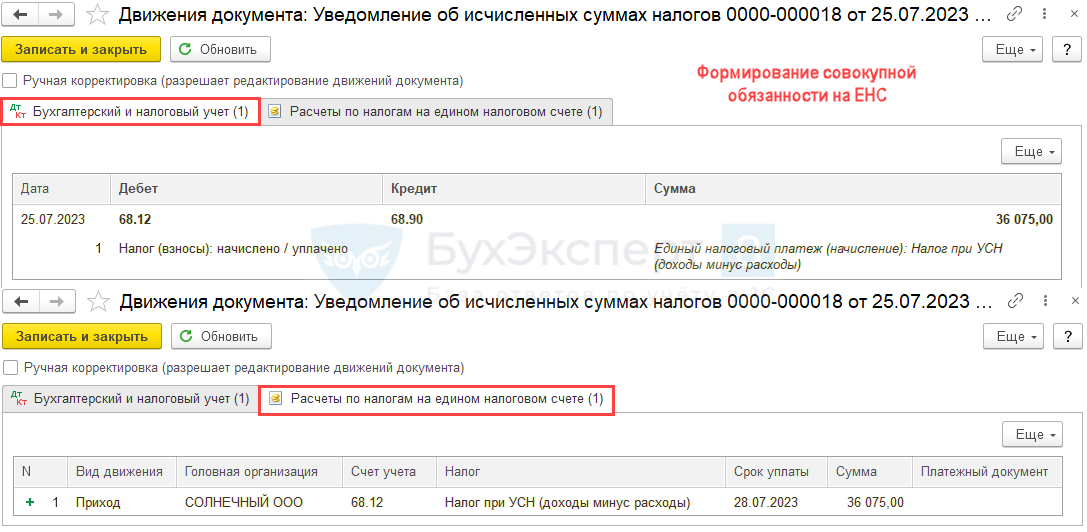

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

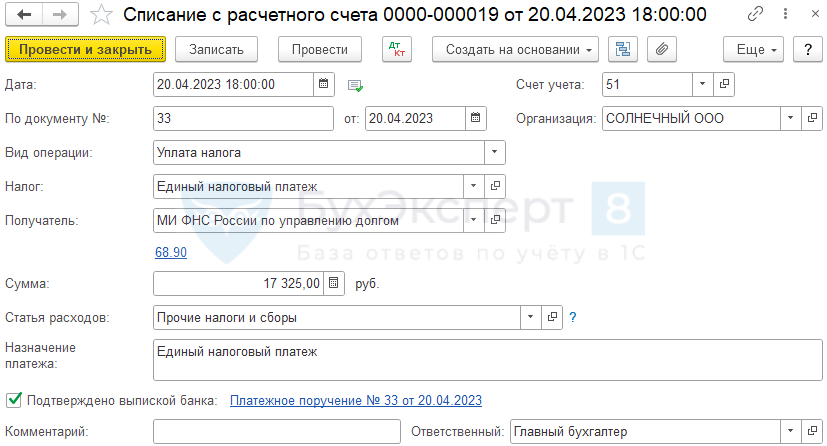

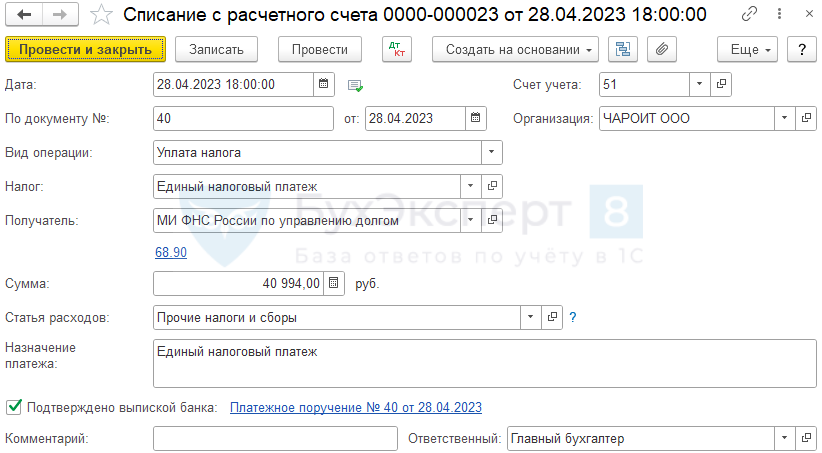

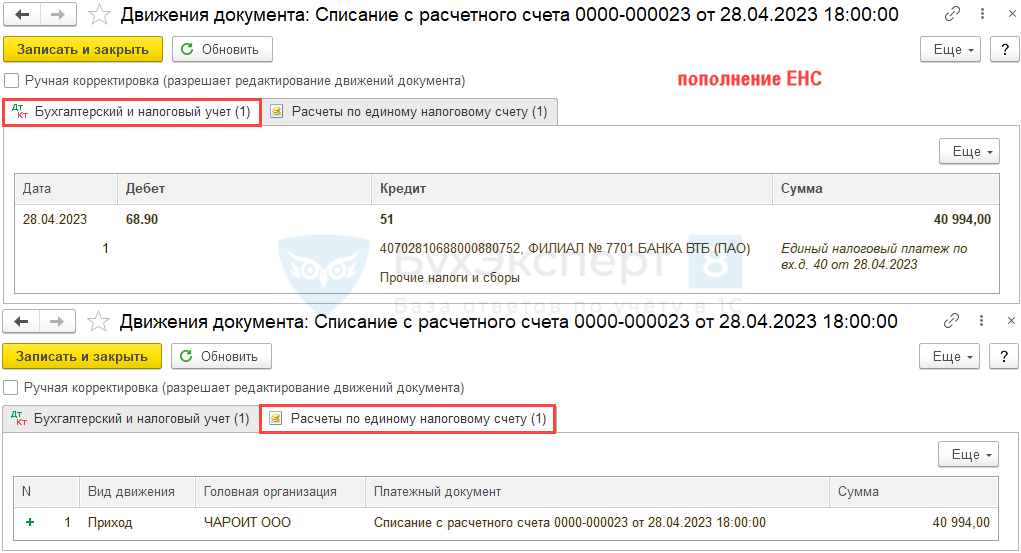

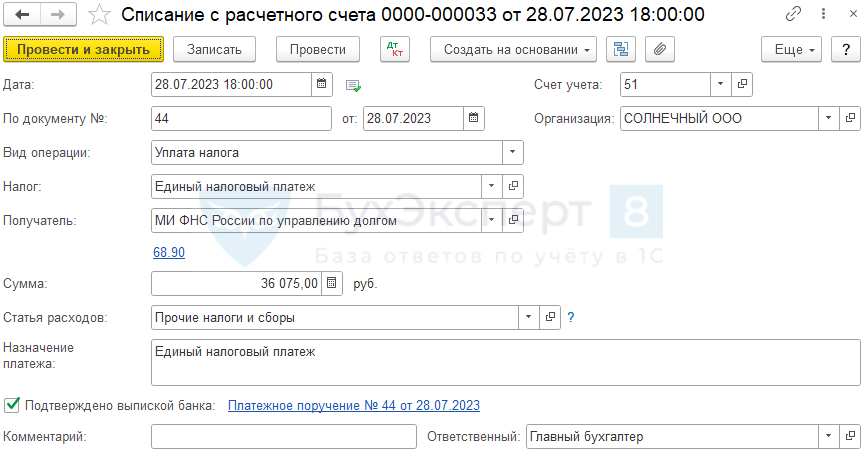

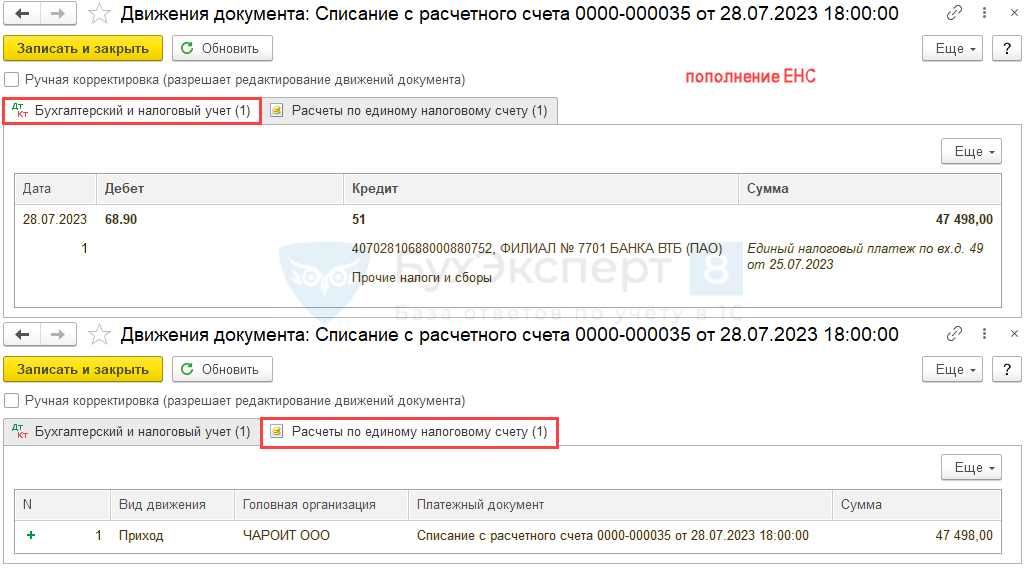

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

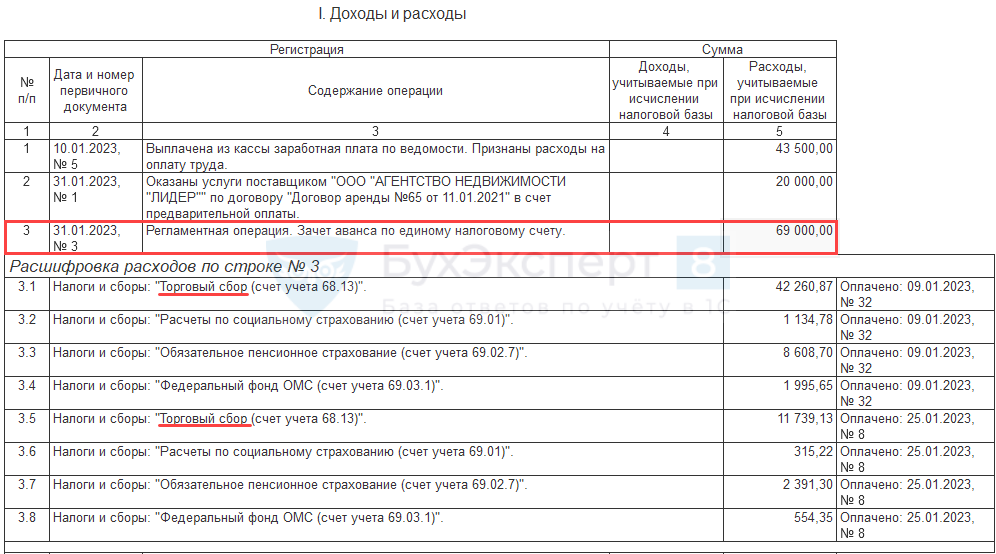

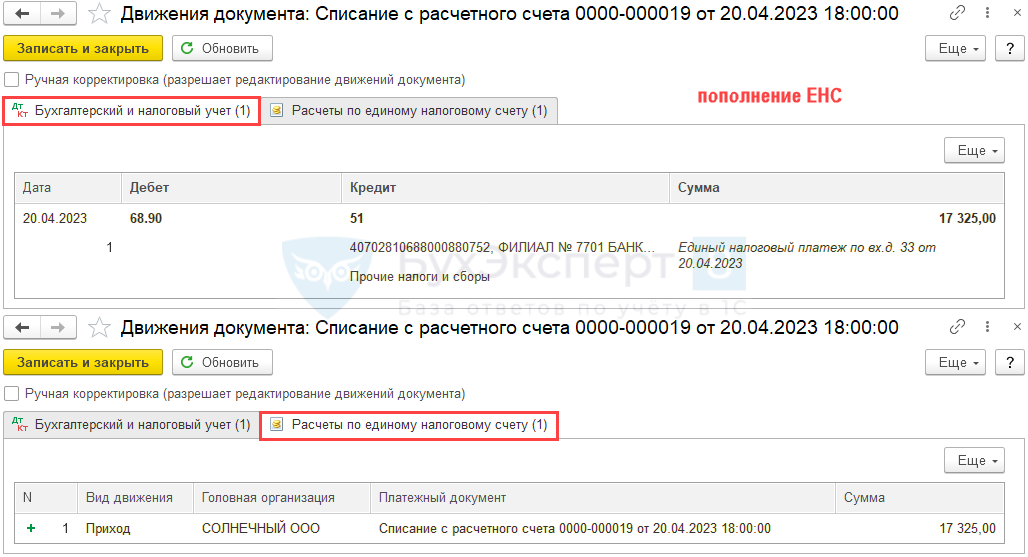

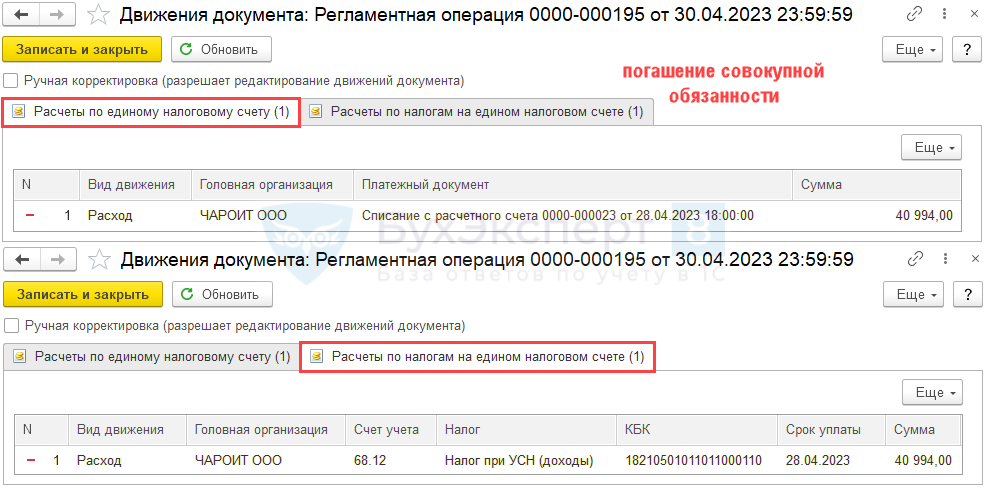

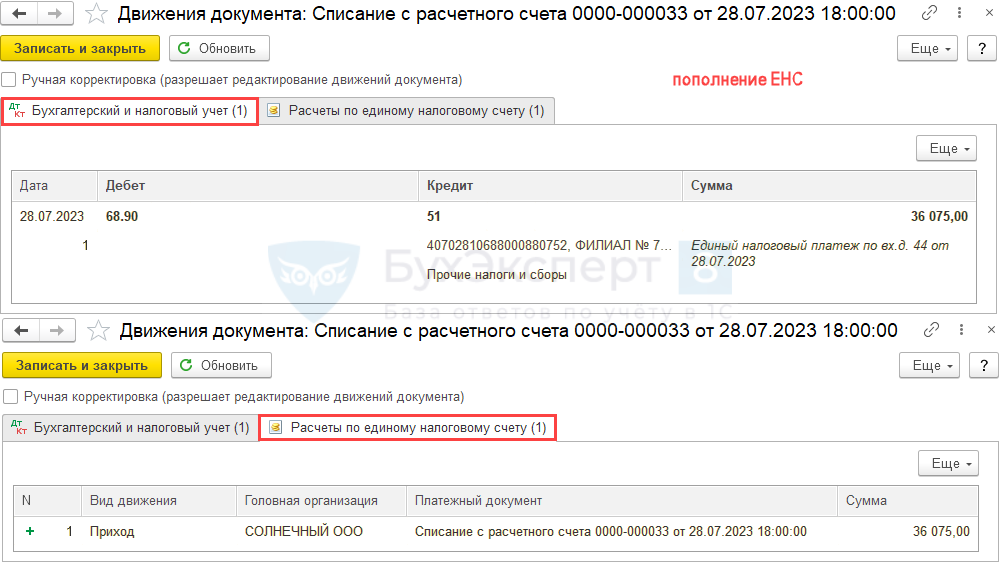

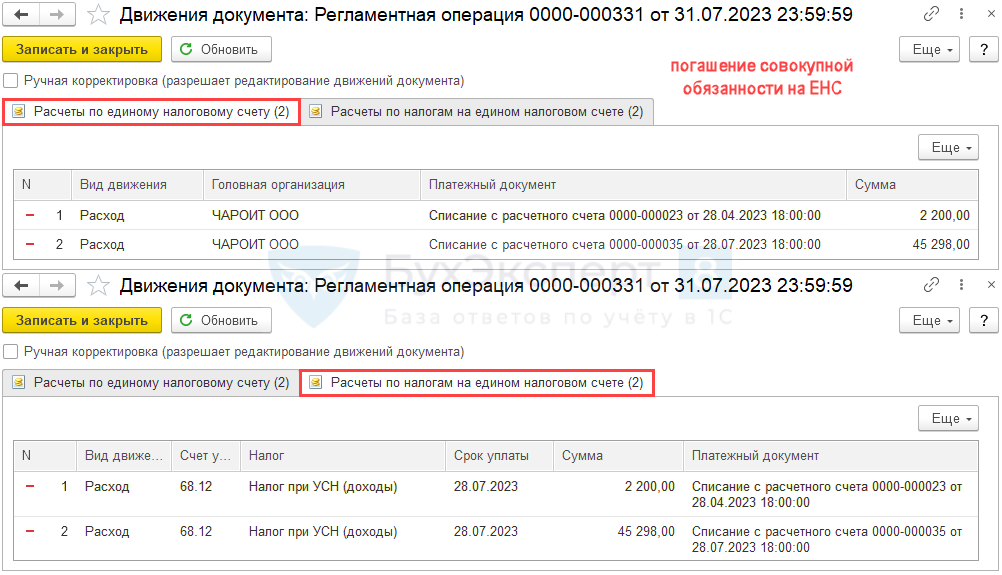

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Краткая памятка по расчету авансов на УСН «доходы»

Проверьте операции, отраженные в , в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

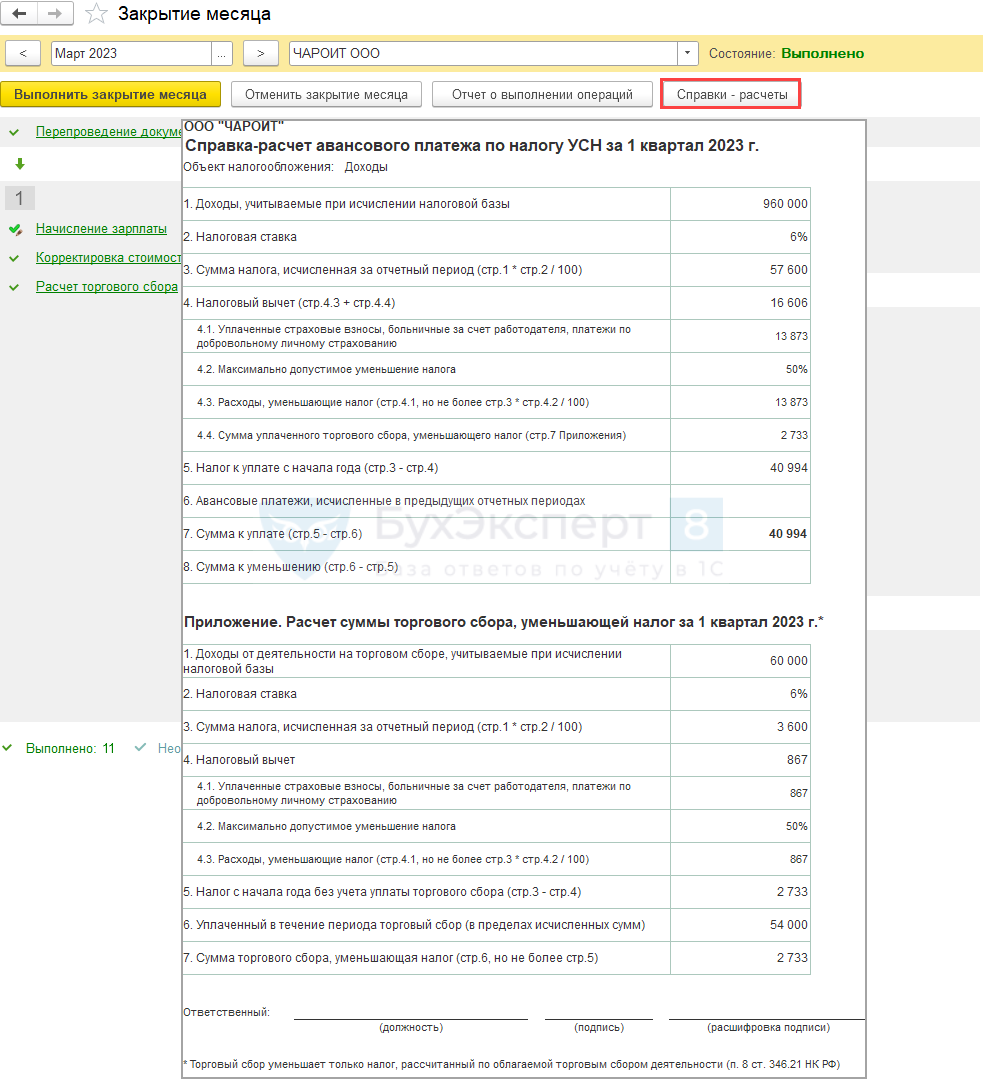

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

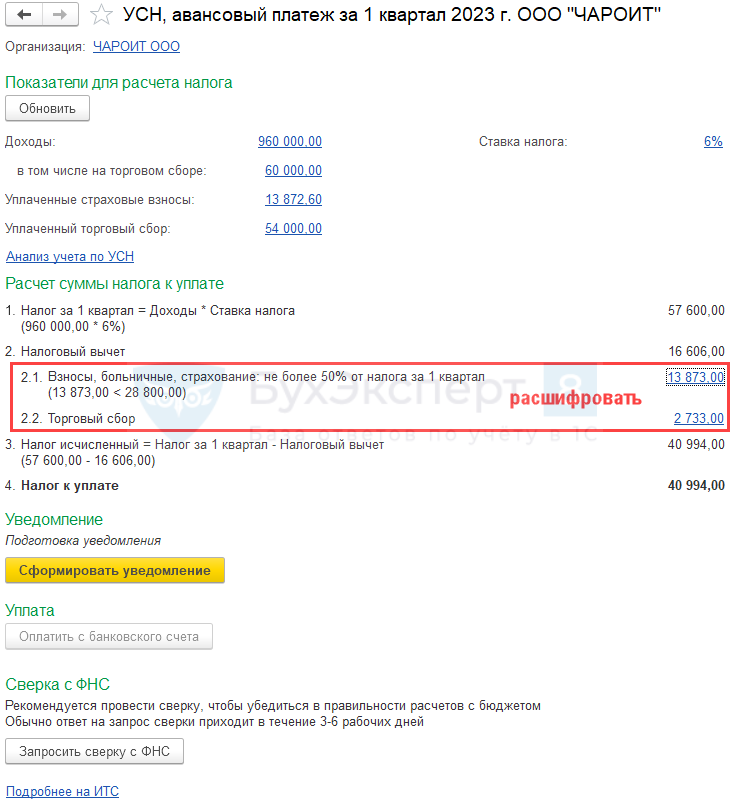

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

По ним можно сформировать Универсальный отчет в разделе .

По интерактивным ссылкам можно перейти и проверить данные:

и формируются автоматически на:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Подчинен счету «Расчеты по налогам и сборам» (68).

Тип счета: Активный/Пассивный.

Аналитика по счету «68.12»:

Описание счета «Налог при упрощенной системе налогообложения»

Субсчет 68.12 используют в учете организации и индивидуальные предприниматели, которые находятся на упрощенной системе налогообложения, для отражения операций по суммам единого налога. Налоговой базой единого налога при УСН является общая величина доходов организации или ИП.

Законодательством предусмотрены дифференцированные налоговые ставки для разных регионов и субъектов РФ. Размер ставки (от 6% до 15%) определяется в зависимости от категории плательщика.

Проводки по счету «68. 12»

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

В статье разберем алгоритм расчета авансовых платежей по налогу на УСН «доходы-расходы» 15% и «доходы» 6% за 1 полугодие 2023 в программе 1С Бухгалтерия: 8.3:

После операции за сентябрь выполните действия.

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

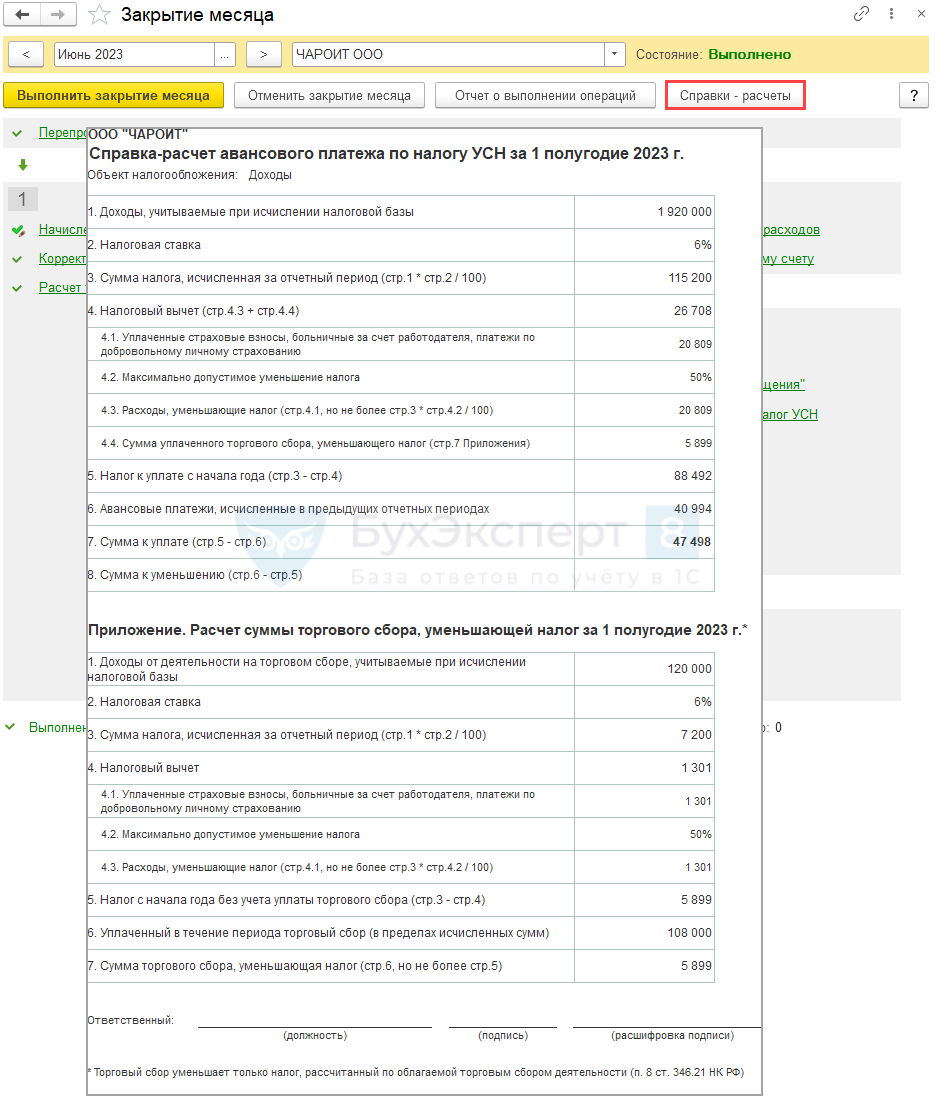

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

По интерактивным ссылкам можно перейти и проверить данные.

Проверьте сумму авансовых платежей, сформированную помощником. Сумма может отличаться от данных по регистру из-за округления копеек Помощником по УСН. В таком случае сумму в уведомлении по ЕНС поправьте вручную.

Если у организации несколько записей Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении (операции).

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

Если по итогам 1 полугодия аванс по УСН получился меньше, чем за 1 квартал (убыток во 2 кв.), то уведомление по ЕНС не подается.

Подробнее — Сдавать ли Уведомление, если аванс по УСН за полугодие меньше, чем за 1 квартал в 1С?

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

После операции за июнь выполните действия.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

Примеры проводок по ЕНП:

2. На дату перечисления ЕНП на ЕНС формируете проводку:

Дебет 68 субсчет «Расчеты по ЕНП»

Кредит 51

Уплачен единый налоговый платеж.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо):

Дебет 51

Кредит 68 субсчет «Расчеты по ЕНП»

Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года

Дебет 68/ЕНП

Кредит 51

– 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года

Дебет 68/НДФЛ

Кредит 68/ЕНП

– 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Пример Оборотной ведомости