- Как рассчитать налог при УСН 15%?

- Пример расчета налога УСН «доходы минус расходы»

- Первый квартал

- Полугодие

- Девять месяцев

- Бухгалтерский учет у комитента

- Договор комиссии — что это такое

- Типовые бухгалтерские проводки у комитента

- Бухгалтерские проводки комитента

- Пример бухгалтерского учета у комитента

- Учет у комитента при реализации товаров через комиссионера в 1С

- Регистрация счета-фактуры на гонорар комиссионеру

- Ндс комитента с денежных средств, переданных комиссионеру

- Налог на прибыль у комитента

- Как определить сумму доходов, которые включаются в налоговую базу

- Пример расчета налога по УСН (объект «доходы»)

- Авансовый платеж за первый квартал

- Авансовый платеж за полугодие

- Подготовка декларации по УСН

- Алгоритм в 1С

- Начисление налога УСН 6% от дохода

- Где и как рассчитывается минимальный налог?

- Как рассчитать сумму платежа

- Как учесть минимальный налог в бухгалтерском учете?

- Как уменьшить налог

- Как уменьшить налог при УСН 6%

- Калькулятор расчета УСН

- Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

- Организация учета при УСН

- Налог при УСН при договорах комиссии

- Быть комиссионером — значит минимизировать налог при УСН

- А что с НДС?

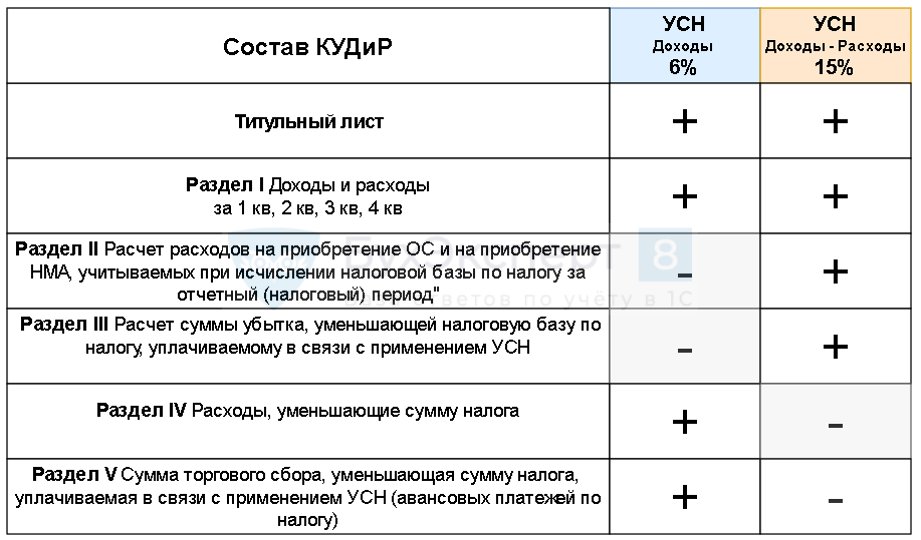

- Книга учета доходов и расходов

- Когда следует уплачивать налог

- Чем руководствоваться

Как рассчитать налог при УСН 15%?

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку. Она составляет:

доходы, посчитанные нарастающим итогом с начала года, не превысили 150 млн. руб. (коэффициент-дефлятор), и средняя численность персонала не превысила 100 человек, ставка равна 15%.;

— если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 20% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

Пример расчета налога УСН «доходы минус расходы»

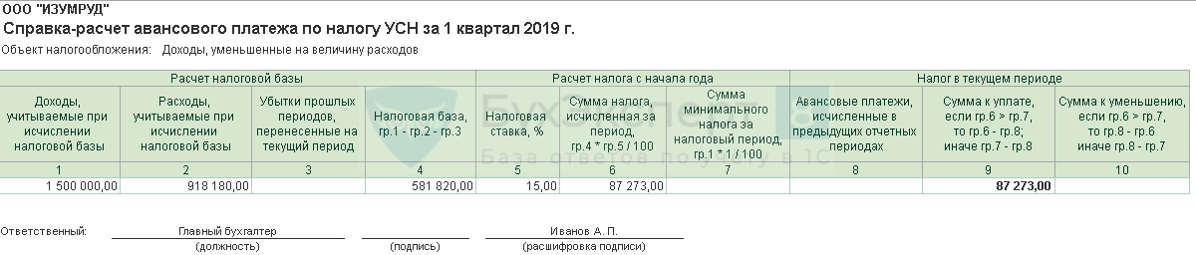

ООО «Сильва» занимается консалтингом в Московской области. В этом регионе для данного вида деятельности установлена ставка УСН с объектом «доходы минус расходы» 15%.

Первый квартал

В I квартале 2022 года доходы ООО «Сильва» составили 400 000 руб., а расходы — 310 000 руб.

Авансовый платеж по УСН 15% за I квартал равен 13 500 руб. ((400 000 руб. – 310 000 руб.) × 15%).

Полугодие

Во II квартале 2022 года доходы ООО «Сильва» составили 500 000 руб., а расходы — 430 000 руб.

Авансовый платеж за полугодие равен 24 000 руб. (((400 000 руб. + 500 000 руб.) – (310 000 руб. + 430 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 10 500 руб. (24 000 руб. – 13 500 руб.).

Девять месяцев

В III квартале за 2022 года доходы ООО «Сильва» составили 480 000 руб., а расходы — 390 000 руб.

Авансовый платеж за девять месяцев равен 37 500 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб.)) × 15%).

ООО «Сильва» перевела в бюджет 13 500 руб.(37 500 руб. – 10 500 руб. – 13 500 руб.).

В IV квартале 2022 года доходы ООО «Сильва» составили 150 000 руб., а расходы — 100 000 руб.

Единый налог за 2022 год равен 45 000 руб.(((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) – (310 000 руб. + 430 000 руб. + 390 000 руб. + 100 000 руб.)) × 15%).

Сумма минимального налога равна 15 300 руб.((400 000 руб. + 500 000 руб. + 480 000 руб. + 150 000 руб.) × 1%).

Бухгалтер установил, что налог УСН 15% (45 000 руб.) больше, чем минимальный (15 300 руб.). С учетом авансовых платежей ООО «Сильва» перевела в бюджет сумму 7 500 руб. (45 000 руб. – 13 500 руб. – 10 500 руб. – 13 500 руб.).

Вести учет и сдавать отчетность по УСН через интернет (для новых ИП — год бесплатно)

Бухгалтерский учет у комитента

Комиссионер — предприятие, получающее прибыль путем ведения посреднической деятельности в сделках купли-продажи собственности комитента. В статье расскажем про бухгалтерский учет у комитента, рассмотрим основные положения договора комиссии и типовые проводки.

Договор комиссии — что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз.

операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки.

Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии.

Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.

Типовые бухгалтерские проводки у комитента

Когда комитент договаривается с комиссионером о реализации им товаров, он продолжает владеть им как собственник, и в тот день, когда товары будут проданы, права на них перейдут от комитента напрямую к закупщику. На эту дату бухгалтер комитента и должен отразить приход денежных средств по данной сделке, причем цена за единицу товара обязана совпадать с объявленной комиссионером.

Сложность осуществления записей в бухгалтреских регистрах заключается в том, что бухгалтеру нужны сведения из отчета посредника о проведенных операциях с указанием результатов работы и реальной стоимости проданного имущества, названной закупщику.

Обычно комиссионер может удержать сумму своего гонорара из средств, полученных им от закупщика собственности комитента или от самого комитента на исполнение посредником комиссионного договора.

Поэтому в отчете о проделанной работе будет содержаться и информация о сумме, взятой им в качестве оплаты своих услуг.

Значит, отчет послужит доказательством для списания расходов на проведение продаж, в списке которых будет значится гонорар посредника.

Когда весь товар будет продан, комитентом оформляется для компании-посредника счет-фактура с такими же сведениями, какие содержались в документе комиссионера закупщику.

Бухучет комитента по сделкам комиссионера, участвующего и не участвующего в расчетах, различен: (нажмите для раскрытия)

В целях учета переданного посреднику имущества работник бухгалтерии переносит суммы его стоимости с КРЕДИТА 41 «Товары» в ДЕБЕТ 45 «Товары отгруженные», где отданные комиссионеру вещи будут числиться до даты, когда их владельцем станет закупщик (иногда этой датой оказывается день возвращения вещей на склад комитента, если комиссионное соглашение было по каким-то причинам расторгнуто).

Бухучет выручки у комитента проводится параллельно с отчуждением его собственности в пользу закупщика. Он заключается в осуществлении следующих записей:

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

Пример бухгалтерского учета у комитента

ЗАО «Наниматель» отправило ООО «Посредник» имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС — 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера — 35 тыс. руб (в т. ч. НДС — 6300 руб).

ООО «Посредник» завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО «Наниматель». ЗАО «Наниматель» в своей учетной политике утвердило работу в режиме «по отгрузке» в целях вычисления суммы НДС. Бухгалтерия ЗАО «Наниматель» сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

Учет у комитента при реализации товаров через комиссионера в 1С

Операция: создание отчета комиссионера по сделке, в ходе которой было продано имущество комитента (нажмите для раскрытия)

Регистрация счета-фактуры на гонорар комиссионеру

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

«Входной» НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

При закупке товаров для комитента:

Ндс комитента с денежных средств, переданных комиссионеру

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам.

Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение.

База для обложения НДС вычисляется в один из нижеперечисленных дней (событие которого наступит раньше другого):

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник.

Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером.

А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Налог на прибыль у комитента

Денежные средства, поступившие комитенту после продажи его имущества комиссионером, являются доходом предприятия, с которого уплачивается налог на прибыль.

К налоговому вычету могут быть приняты:

Если уставом предприятия принят метод начисления, днем получения доходов считается день фактической продажи имущества комитента (берется из извещения, получаемого от комиссионера в рамках 3 дней по окончании отчетного периода, или из отчета посредника).

Вычесть из налогооблагаемой базы суммы затрат на продажу имущества можно в день одобрения отчета посредника о проделанной работе.

Следует изучить такие документы:

Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Хорошая новость! Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога. Не включаются в облагаемые доходы, в частности, следующие зачисления:

Пример отражения доходов в книге:

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2021 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2022 года Иванов перечислил взносы «за себя» за 2022 год: пенсионные — в размере 34 445 руб., медицинские — в размере 8 766 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 115 691 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 34 445 руб. + 8 766 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 25 691 руб. (115 691 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН

Авансовый платеж за полугодие

Во втором квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2022 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 23 171 руб.(25 691 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя» и налог по УСН, заполняйте платежки в веб‑сервисе

Подготовка декларации по УСН

Шаг 1. Обновить релиз / платформу до актуальной версии.

Шаг 2. Закрыть период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

Шаг 3. Проверить настройки:

Шаг 4. Проверить корректность данных подсистемы УСН – все плашки, даже пустые поля (Отчеты – Анализ учета по УСН

Для доступен дополнительный анализ признания расходов (плашка Товары и материалы):

Шаг 5. Выполнить доп. проверку учетных данных через – использовать сохраненные настройки отчета (Отчеты – Универсальный отчет

Шаг 6. Проверить начисление авансовых платежей по УСН за 1 кв, 1 полугодие, 9 месяцев (Операции – Закрытие месяца – ссылка Расчет налога УСН

Авансы исчисляются по ставке налога, указанной в настройках (Главное – Налоги и отчеты – УСН

Регистр сведений Расчет налога, уплачиваемого при УСН

Дт 99.01.1 Кт 68.12

Шаг 7. Зарегистрировать убытки прошлых лет и «разницу» по минимальному налогу (УСН 15%) (Операции – Регистрация сумму убытка УСН

Шаг 8. Закрыть месяц – блоки 1-4.

При необходимости восстановить последовательность и перепровести документы в этой же процедуре (Операции – Закрытие месяца

Шаг 9. Проверить по общей ОСВ каждый счет с максимальной аналитикой (нет незаполненных полей и некорректных данных).

Шаг 10. Выполнить экспресс-проверку учета – максимальная аналитика в настройках Отчеты – Экспресс-проверка. Отчет выводит не только ошибки, но и предупреждения.

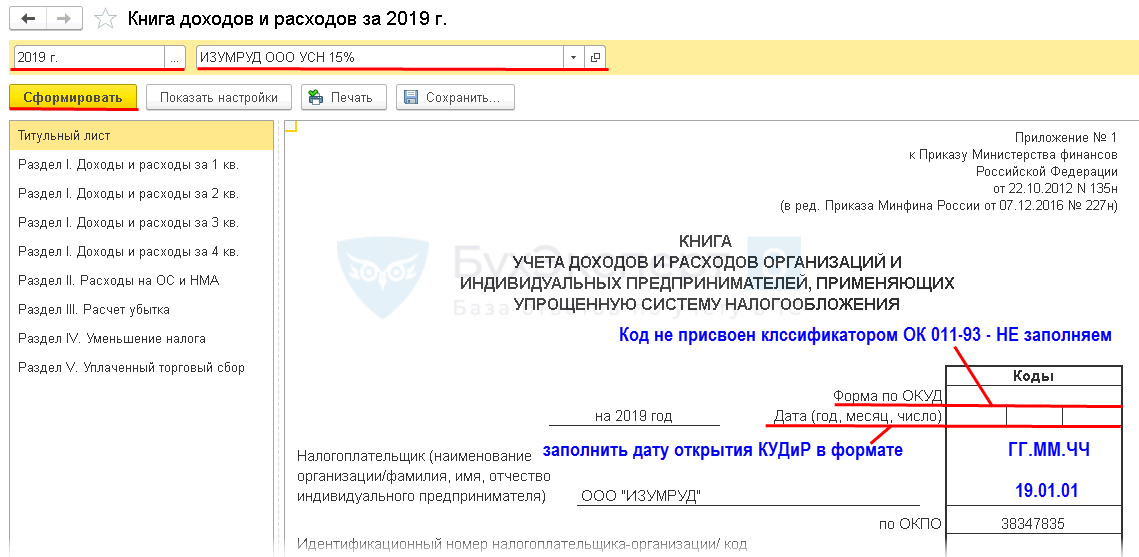

Шаг 11. Проверить заполнение КУДиР (Отчеты – Книга доходов и расходов УСН

Шаг 12. Проверить расчет и начисление налога по УСН (в т.ч. Минимального налога УСН 15%) (Операции – Закрытие месяца – ссылка Расчет налога УСН

Начисление УСН проводки в 1С 8.3:

Шаг 13. Заполнить Декларацию по УСН:

Выполнить встроенную проверку КС и провести форматно-логический контроль:

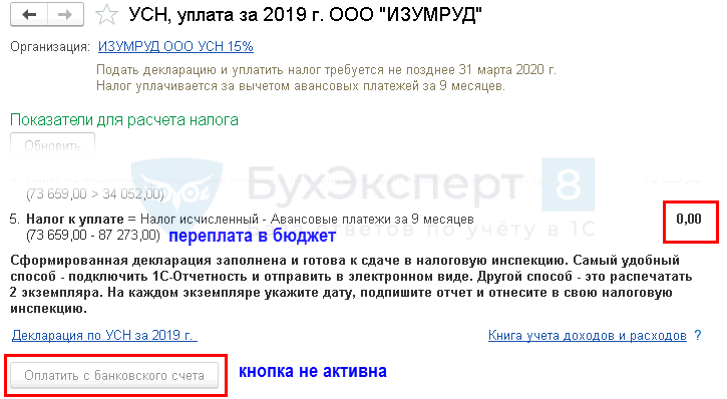

Шаг 14. Проконтролировать задолженность / переплату налога по УСН (Отчеты – Отчетность по УСН

Шаг 15. Сформировать платежку на уплату налога по УСН:

Шаг 16. Закрыть период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие (Операции – Дата запрета изменения данных

Шаг 17. Проверить по ОСВ каждый счет с максимальной аналитикой.

Сохранить ОСВ в электронный архив (файл excel) (Отчеты – Оборотно-сальдовая ведомость

После обновления платформы 1С:Предприятие 8.3 на платформу 8.3.15.1830 в программах ЗУП и БУХГАЛТЕРИИ изменился интерфейс. Необходимая нам функция сохранения ОСВ (или других отчетов) в excel или возможность печатать в файл pdf пропали. Где можно их найти?

Алгоритм в 1С

https://youtube.com/watch?v=on8W1MW_Qgw%3Ffeature%3Doembed%26wmode%3Dopaque

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Начисление налога УСН 6% от дохода

Налоговой базой (НБ) при спецрежиме УСН 6% является общий размер зафиксированного в учете дохода. Для определения НБ за период начисления налога, доходы подсчитываются поквартально накопительным итогом. По завершении года подводится суммарный результат по доходу. Предельная ставка налога – 6%, но региональным властям дано право установления ставки в размере от 1 до 6%. Расчет аванса по налогу производится по формуле:

При этом сумма авансового платежа может быть уменьшена на величину страховых взносов, уплаченных в отчетном периоде (на взносы ИП без работников «за себя» можно уменьшить налог в полном размере, страхвзносы компаний и ИП с работниками могут уменьшить размер исчисленного налога на 50%), а также торгового сбора. При расчете по внутригодовым периодам и налога за год из расчетной величины налога вычитаются и суммы ранее перечисленных авансов.

По итогам года при конечном подсчете налога может образоваться как доплата, так и переплата, которая засчитывается в счет будущих платежей или возвращается на счет компании. Уменьшение итоговой суммы налога фиксируют проводкой: Д/т сч. 68 – К/т сч. 99.

Не имеющий работников ИП Иванов П.Т. применяет УСН «доходы» и ведет бухучет. За 2018 год он заработал 296 000 руб.:

В 1-м квартале бизнесменом была уплачена часть страховых взносов «за себя» в сумме 15 000 руб.

Сумма аванса по налогу за 1 кв. составила 3600 руб. (60 000 х 6%). Поскольку величина взносов превышает размер налога, уплачивать его и фиксировать бухгалтерскими записями не нужно.

Аванс за полугодие — 10800 руб. (60 000 + 120 000 х 6%). Его размер также перекрывает сумма уплаченных страховых отчислений и предыдущего аванса (15 000 руб.), поэтому уплата налога также не производится.

В 3-м квартале продукция не производилась, и доход предпринимателем получен не был, аванс по налогу не начисляется.

По завершении года произведен расчет налога к уплате:

(60 000 + 120 000 + 116 000) х 6% = 17760 руб.

С зачетом уплаченных страховых отчислений сумма доплаты налога составила: 17 760 – 15 000 = 2760 руб.

Проводки по УСН «Доходы», отражающие начисление и уплату налога за год, будут такими:

Где и как рассчитывается минимальный налог?

Главным и единственным налоговым регистром «упрощенцев» является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная Приказом Минфина России от 22.10.2012 № 135н. В этом налоговом регистре расчет минимального налога и его сравнение с налогом, уплачиваемом в общем порядке, не предусмотрены.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», заполняют титульный лист, разд. 1.2. и разд. 2.2. Раздел 3 заполняется только в том случае, если «упрощенец» получает средства целевого финансирования.

После того, как заполнен разд. 2.2, переходим к заполнению разд. 1.2. Именно в этом разделе сумма налога, исчисленная в общем порядке, сравнивается с рассчитанным минимальным налогом.

Особое внимание надо уделить заполнению строк 100, 110 и 120:

Таким образом, при уплате минимального налога в бюджет авансовые платежи, уплаченные за девять месяцев налогового периода, уже зачтены при расчете суммы минимального налога к доплате (строка 120) или к уменьшению (строка 110).

Приведем примеры (цифры условные).

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

Как заполнить строки 100, 110 и 120 разд. 1.2 в таком случае?

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в этом случае?

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Как заполнить строки 100, 110 и 120 разд. 1.2 в данном случае?

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Доплате в бюджет подлежит минимальный налог в сумме 25 000 руб.

Доплата по налоговой декларации (в зависимости от того, какой налог уплачивается: при УСНО или минимальный) производится на следующие КБК:

Как рассчитать сумму платежа

Авансовые платежи рассчитываются на основании доходов, полученных за соответствующий отчетный период нарастающим итогом.

Далее сумма уплаты определяется следующим образом:

Сумма платежа по итогам отчетного периода = Авансовый платеж по итогам отчетного периода — уплаченные страховые взносы за отчетный период — авансовые платежи, уплаченные в текущем году ранее.

Сумма налога по итогам года рассчитывается следующим образом:

Налог к доплате (возврату) = Налоговая база за год * 6% — уплаченные страховые взносы за налоговый период — авансовые платежи, уплаченные в текущем году ранее.

ИП применяет УСН с объектом налогообложения «доходы» с общей ставкой налога при данном объекте в размере 6%. Нанятых работников не имеет. За истекший год (налоговый период) ИП получил доход в размере 720 000 руб.

В указанном налоговом периоде ИП уплатил страховые взносы за себя в размере:

— 12 000 руб. — в течение полугодия;

— 20 000 руб. — в течение 9 месяцев;

— 28 000 руб. — в течение года.

Примечание: суммы страховых взносов в примере указаны абстрактно!

По итогам 1 квартала авансовый платеж составит:

72 000 руб. x 6% = 4 320 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в I квартале.

4 320 — 4 000= 320 руб.

Сумма к уплате налога по УСН по итогам 1 квартала по сроку 25.04. составит 320 руб.

2. По итогам полугодия авансовый платеж составит:

288 000 *6% = 17 280 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение полугодия:

17 280 — 12 000 = 5 280 руб.

Платеж по сроку 25.07. составит 5 280-320=4960 руб.

3. По итогам 9 месяцев авансовый платеж составит:

504 000×6% = 30 240 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение 9 месяцев:

30 240 — 20 000 = 10 240 руб.

Платеж за 9 месяцев по сроку 25.10. составит 10 240 — 320 — 4960 = 4 960 руб.

4. Расчет налога по итогам года:

720 000 руб. x 6% = 43 200 руб.

Эта сумма уменьшается на страховые взносы, уплаченные в течение года:

43 200 — 28 000 = 15 200 руб.

Данный результат уменьшается на авансовые платежи, уплаченные по итогам I квартала, полугодия и 9 месяцев:

15 200 — 320 — 4960 — 4960 = 4960 руб.

Таким образом, по итогам года (по сроку 30.04. следующего года) налог к уплате составит 4 960 руб.

Если в первом квартале 2019 года ИП доплатит в бюджет сумму страховых взносов за 2018 год, которая рассчитывается как 1% от суммы доходов, превышающей 300 000 руб., то такая уплата взносов будет уменьшать сумму УСН за 1 квартал 2019 года.

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСНО, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68 «Расчеты по налогам и сборам», к которому открыт отдельный субсчет (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н).

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога, уплачиваемого при УСНО (авансовых платежей), и минимального налога.

Основные проводки по учету налога, уплачиваемого при УСНО, приведены в таблице.

По итогам налогового периода «упрощенцы», применяющие объект налогообложения «доходы минус расходы», рассчитывают минимальный налог и сравнивают его с налогом, исчисленным в общем порядке. Подлежит уплате больший из них.

При расчете налога к доплате в бюджет учитываются уплаченные авансовые платежи, в том числе при расчете минимального налога.

Непосредственно расчет минимального налога производится в декларации по налогу при УСНО, поэтому особое внимание следует уделить заполнению строк 100, 110 и 120 разд. 1.2.

Для целей бухгалтерского учета минимальный налог учитывается аналогично налогу при УСНО, исчисленному в общем порядке.

Как уменьшить налог

Механизм расчета будет таким.

Шаг 1. Определяем сумму, на которую можно уменьшить налог (авансовый платеж). В расчет принимаем страховые взносы и выплату пособий по временной нетрудоспособности за счет средств работодателя (в том числе за счет страховки) с учетом приведенных особенностей.

Шаг 2. Определяем максимальную сумму, на которую можно уменьшить налог (авансовый платеж).

Шаг 3. Рассчитываем сумму налога (авансового платежа), подлежащего уплате.

Для вычислений используем следующие формулы.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Нюансы расчета и признания «вычетов» в виде страховых взносов, уплаченных за себя

В случае если сумма страховых взносов больше, чем сумма налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, то налог (авансовый платеж по налогу) в данном случае не уплачивается. Перенос на следующий налоговый период части суммы фиксированного платежа, не учтенной при расчете (уменьшении) суммы налога, уплачиваемого в связи с применением УСН, из-за недостаточности суммы исчисленного налога не предусмотрен. Это означает, что если, например, платеж по УСН составил 10 000 руб., а уплачено страховых взносов на 13 000 руб., то УСН платить не нужно, но разница в 3 000 руб. никак не компенсируется.

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

Излишне уплаченную сумму страховых взносов можно учесть в уменьшение налога в том налоговом (отчетном) периоде, в котором налоговым органом было принято решение о зачете переплаты по страховым взносам в счет предстоящих платежей (Письмо Минфина РФ от 20.02.2015 N 03-11-11/8413).

Организация учета при УСН

Фирмы на УСН обязаны осуществлять бухучет в полном объеме по действующим стандартам и ПБУ. Налоговй учет ведется в налоговом регистре КУДиР (Книга учета доходов/расходов). Предприниматели на УСН вправе бухучет не вести, а только регистрировать полученные доходы и затраты в КУДиР.

Особенность этого режима в том, что доходы и затраты учитываются кассовым методом, т.е. по факту оплаты. В расчетах по отчетным периодам участвуют только полученные доходы и оплаченные расходы.

Затраты группируют по статьям и элементам, включая их в себестоимость: на амортизацию, материалы, оплату труда и перечисление в фонды, соцнужды, энергопотребление, прочие. Проводки расходов при УСН стандартны – аккумулируются по статьям затрат, уменьшая величину полученной выручки. В учете продаж используют сч. 90, отгруженных товаров – сч. 45.

Налог при УСН при договорах комиссии

Сразу скажем, что для комитентов в целях определения налоговой базы по налогу при УСН не предусмотрено никаких особенных правил: они пользуются общей нормой пункта 2 статьи 288 НК, согласно которой налоговой базой налога при УСН является валовая выручка, определяемая как сумма выручки от реализации товаров за отчетный период и внереализационных доходов.

Кстати, заметим, что приведенный выше подзаголовок относится к комитентам, которые ведут учет в книге учета при УСН и определяют выручку по оплате.

Именно такие организации, определяя налоговую базу по налогу при УСН, могут, что называется, натолкнуться на подводные камни (о чем скажем далее).

Что же касается комитентов, которые ведут бухучет и определяют выручку по отгрузке, то у них никаких вопросов с определением налоговой базы не возникает, поскольку в выручку от реализации у данной категории плательщиков налога при УСН включается стоимость товаров, отгруженных покупателям комиссионером. Моментом включения в выручку денег по договору комиссии у таких плательщиков является дата отгрузки товаров комиссионером покупателю (часть первая пункта 4 статьи 288 НК, часть четвертая пункта 4 статьи 127 НК).

Итак, комитенты, ведущие учет в книге учета при УСН, определяют выручку по оплате. На первый взгляд, никакой налоговой «засады» для них не предвидится: деньги, поступившие от комиссионера, включаются в выручку от реализации товаров и облагаются налогом при УСН.

Однако такой порядок определения выручки возможен, если в договоре комиссии прописано, что деньги за реализованные товары комиссионер полностью перечисляет на счет комитента, а вознаграждение комиссионеру выплачивается не из полученной им от покупателей выручки, а отдельным платежом, перечисляемым комитентом.

На практике же нередки случаи, когда договором комиссии установлено, что комиссионер перечисляет деньги за реализованный товар в сумме, уменьшенной на размер его вознаграждения за оказанную услугу, то есть комиссионер сразу удерживает свое вознаграждение из выручки.

Напомним, что для комитентов, определяющих выручку по оплате, согласно части третьей пункта 5 статьи 288 НК датой оплаты комитенту при реализации товаров на основе договора комиссии признается дата зачисления денег на счет комиссионера, а в случае, если договором предусмотрено, что деньги за реализованные комиссионером товары зачисляются на счет комитента, — дата зачисления денег на счет комитента. Из данной нормы вытекает, что в обозначенной выше ситуации комитенты, определяющие выручку по оплате, при определении налоговой базы по налогу при УСН включают всю сумму, полученную комиссионером от покупателей и отраженную в его отчете, а не только ту часть, которую комитент непосредственно получает от комиссионера на свой расчетный счет.

Организациякомитент (применяет УСН с уплатой НДС) ведет учет в книге учета при УСН и выручку определяет по оплате. Комиссионер (также применяет УСН с уплатой НДС) в II квартале реализовал товар комитента на сумму 1 200 руб. (в том числе НДС — 200 руб.

), что было отражено в отчете комиссионера, и удержал из этой суммы свое вознаграждение в сумме 120 руб. (в том числе НДС — 20 руб.). Из причитающихся комитенту 1 080 руб. комиссионер на расчетный счет комитента перечислил только 500 руб.

В налоговую базу по налогу при УСН за II квартал комитент должен включить 1 000 руб. (1 200 – 200) в соответствии с отчетом комиссионера.

Быть комиссионером — значит минимизировать налог при УСН

Для комитентов в целях определения налоговой базы по налогу при УСН в части шестой пункта 2 статьи 288 НК предусмотрено особое правило: при реализации товаров по договорам комиссии в выручку от реализации для целей налогообложения у комиссионера включается сумма полученного им вознаграждения, а также дополнительной выгоды. Эта норма НК делает заключение договоров комиссии очень выгодным для организаций, осуществляющих оптовую и розничную торговлю, ведь при этом налоговая база становится максимально низкой.

Как известно, в соответствии со статьей 891 ГК помимо уплаты комиссионного, а в соответствующих случаях и дополнительного вознаграждения комитент обязан возместить комиссионеру израсходованные им на исполнение поручения суммы.

Обращаем ваше внимание на то, что поскольку частью шестой пункта 2 статьи 288 НК установлен особый порядок определения валовой выручки и налоговой базы налога при УСН, которая включает только сумму вознаграждения, а также дополнительной выгоды, то возмещение расходов по доставке товара покупателям, произведенных комиссионером при исполнении поручения комитента, у комиссионера в валовую выручку и налоговую базу налога при УСН не включается.

Условие примера 1. Налоговая база комиссионера составляет 100 руб. (120 – 20).

А что с НДС?

Если комитент — плательщик НДС, а комиссионер — неплательщик НДС, то первый при передаче товаров комиссионеру обязан выделить НДС, а второй — предъявить его покупателям. При этом комиссионер не становится плательщиком НДС (следует из статьи 105 НК).

Что касается дополнительной выгоды, то обложение ее НДС зависит от того, каким образом эта сумма будет распределяться между комитентом и комиссионером по условиям договора. Если по договору дополнительная выгода является собственностью комиссионера, она не будет облагаться НДС, поскольку комиссионер — неплательщик НДС.

Жанна Диброва, экономист

Книга учета доходов и расходов

Все записи о доходах и расходах заносят в Книгу доходов и расходов – это главный налоговый регистр для упрощенцев.

Действующую форму книги можно найти в приказе Минфина России приказом от 22 октября 2012 г. № 135н.

Если вести учет в сервисе, искать бланк не потребуется – КУДиР формируется автоматически одновременно с декларацией.

Если ведете КУДиР в электронном виде, по окончании года ее необходимо распечатать, прошить и подписать. Специально книгу сдавать в ИФНС не нужно, ее хранят у себя и предъявляют инспекторам по требованию в случае проверки.

Когда следует уплачивать налог

Налог по итогам года подлежит уплате предпринимателем в бюджет — не позднее 30 апреля следующего года (для организаций установлен иной срок).

В течение года ИП должен платить авансовые платежи — не позднее 25-го числа месяца, следующего за отчетным периодом.

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Чем руководствоваться

Налог уменьшают три вида расходов. Они перечислены в пункте 3.1 статьи 346.21 Налогового кодекса РФ:

Расскажем о них подробнее.

Взносы на обязательное страхование

В расчет берут все виды обязательных взносов в ПФР, ФФОМС и ФСС России (включая взносы на травматизм).

В уменьшение налога ставят суммы взносов, которые организация уплатила в данном отчетном (налоговом) периоде. При этом они должны быть уплачены в пределах исчисленных сумм. Скажем, суммы авансов, перечисленные в фонды (свыше начисленных сумм), налог не уменьшают.

Нужно учесть и такой момент. Взносы, например за март, уплаченные в апреле, не уменьшают аванс по налогу за I квартал. Но их учитывают при расчете авансового платежа по упрощенному налогу за полугодие. А взносы за декабрь, уплаченные в январе следующего года, не уменьшают налог за текущий год, но их учитывают при расчете авансового платежа за I квартал следующего года.

Пособия за счет работодателя

Налог уменьшают также расходы на пособия за дни болезни, которые оплачивают за счет средств работодателя. То есть за первые три дня больничного.

Напомним, что в настоящее время первые три дня болезни оплачивают за счет средств компании, последующие – за счет средств соцстраха. Данный порядок распространяется исключительно на пособия по временной нетрудоспособности. Пособия по уходу за больными членами семьи оплачивают за счет фонда начиная с первого дня болезни.

Еще один вид расходов, которые уменьшают налог, – это платежи по договорам добровольного личного страхования. Если компания дополнительно страхует своих работников, то суммы, перечисленные страховой организации, она вправе учесть при расчете налога. Но лишь при соблюдении определенных условий:

Иначе говоря, если первые три дня болезни работника компания оплачивает за счет страховки (по установленным нормам), то платежи по такому договору уменьшают сумму налога.

Обратите внимание: все приведенные расходы в совокупности могут уменьшить как сумму налога, так и авансов по налогу не более чем на 50 процентов.

Налоговый период при упрощенке – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 Налогового кодекса РФ).

Помните также, что сумму налога (авансового платежа по налогу) к уплате уменьшают и уплаченные ранее авансы.