- Все ли обязаны перейти на единый налоговый платеж?

- Зачем нужен ЕНП?

- Как засчитывается ЕНП в счет налогов?

- Как избежать перехода на ЕНП?

- Риски при переходе на ЕНП

- Итоги

- Законодательное регулирование

- Единый налоговый платеж — 2023 для организаций и ИП — принцип работы

- Как осуществить оплату единого налогового платежа

- Как субъекты могли воспользоваться единым налоговым платежом в 2022 году

- Можно ли внести единый платеж за другую организацию?

- Что заменяет, какие есть исключения

- Что еще упрощенцы платят на общих основаниях

- Как считается единый налог при УСН

- Расчет налога при объекте «доходы»

- Расчет налога при объекте «доходы минус расходы»

- Декларация по УСН, сроки уплаты налога и авансовых платежей

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

Единый налоговый платеж для бизнеса — с 2023 года это новый общеобязательный способ уплаты налогов всеми налогоплательщиками. Что такое единый налоговый платеж для юридических лиц и ИП, какие налоги он покрывает и по каким реквизитам его производить, расскажем в нашем материале.

Законодательное регулирование

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступил в силу 1 января 2022 года, а воспользоваться механизмом уплаты единого платежа компании и предприниматели могли с 1 июля 2022 года. Но только те из них, кто успел в установленные сроки осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням. Для юридических лиц и для ИП единый налоговый платеж работает несколько по-иному. Как? Об этом расскажем далее.

Единый налоговый платеж — 2023 для организаций и ИП — принцип работы

Принцип работы единого платежа для юрлиц и ИП заключается в перечислении денег в бюджет одним платежным поручением. Погасить можно следующие виды обязательств:

Налоговики зачитывают платеж в следующей очередности (с 29.05.2023):

Если суммы платежа не хватает для покрытия нескольких налогов с одной датой погашения, то ЕНП будет зачтен по каждому, но пропорционально остатку долга. Такое же правило действует, если сумма платежа недостаточна для оплаты пеней по нескольким налогам, по штрафам и по процентам. НДФЛ с 29.06.2023 списывают с ЕНС в приоритетном порядке.

Как осуществить оплату единого налогового платежа

Законодатели считают оформление единого платежного поручения одним из огромнейших плюсов введения единого налогового платежа для ИП и организаций. Единственное поручение — это минимум времени на оформление и минимум рисков допустить ошибки, например, в КБК по нескольким налогам.

До конца 2023 года действует переходный период, в который можно пользоваться старым порядком уплаты налогов — отдельными платежками, которые заменяют уведомления по ЕНП.

ВАЖНО! Разъяснения от КонсультантПлюсПомимо этого, к ЕНП относятся денежные средства, которые учитываются на едином налоговом счете по иным причинам:- в связи с принятием налоговым органом решения о возмещении (о вычете) суммы налога — в день принятия решения;- поступлением денежных средств в результате зачета от иного лица — в день осуществления зачета налоговым органом;- отменой (в том числе частичной) зачета средств в счет исполнения предстоящей обязанности по уплате конкретного налога, сбора, страхового взноса по заявлению об отмене либо в связи отсутствием на ЕНС необходимых средств — не позднее рабочего дня, следующего за днем подачи заявления об отмене, или в день возникновения задолженности;- начислением процентов при излишнем взыскании денежных средств и (или) в иных предусмотренных для этого случаях — со дня их начисления;- представлением налогоплательщиком, плательщиком сбора заявления о возврате излишне уплаченных сумм фиксированного авансового платежа, уплачиваемого в порядке ст. 227.1 НК РФ, НПД, ряда сборов — в размере излишне уплаченной суммы налога (сбора) не позднее дня, следующего за днем получения заявления.Более подробно процедура уплаты и использования ЕНП с 2023 года описана в Готовом решении от КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

Как субъекты могли воспользоваться единым налоговым платежом в 2022 году

Переход на погашение бюджетных обязательств при помощи механизма ЕНП для юридических лиц и ИП в 2022 году носил заявительный порядок и происходил в два этапа:

Этап 1 — проведение сверки расчетов с бюджетом в течение 1-го квартала 2022 года. По итогам сверки разногласий быть не должно. Акт без разногласий должен был быть получен не позднее 4 мая.

Готовое решение от КонсультантПлюс поможет провести процедуру сверки расчетов с бюджетом «от и до». Просто воспользуйтесь демодоступом к системе. Это бесплатно.

Этап 2 — подача в период с 1 по 30 апреля 2022 года заявления о применении особого порядка. Но поскольку 30 апреля в том году выпало на субботу, срок подачи заявления был продлен по 4 мая включительно. Основное условие — максимальный срок с момента проведения сверки расчетов до отправки заявления не должен был превышать один месяц. Форма и формат заявления утверждены приказами ФНС. На данный момент Налоговый кодекс определяет, что заявление должно подаваться в электронном виде по ТКС.

С 1 января 2023 года ЕНП стал обязательным. Теперь можно вносить суммы платежа на ЕНС. Инспекторы на основании отчетности, уведомлений, судебных решений определят размер совокупной налоговой обязанности и в соответствии с этим будут производить списание средств. Если поступивших средств к определенному сроку не хватит, то их распределят пропорционально величине обязательств. Допускать отрицательное сальдо на ЕНС не желательно, ведь таким образом образуется недоимка по налогам, взносам и прочим обязательствам. Как налоговики будут взыскивать ее, мы рассказывали здесь.

Чтобы отрицательное сальдо случайно не сформировалось на вашем ЕНС, нужно постоянно следить за состоянием счета. Для этого в налоговой всегда можно запросить сравки, связанные с состоянием сальдо ЕНС и с исполнением обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Все подробности уплаты налогов, взносов и сборов, а также их зачета и возврата, действующие с 1 января 2023 года, изложены в Путеводителе от экспертов КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Можно ли внести единый платеж за другую организацию?

Российское законодательство разрешает вносить авансовые платежи и погашать задолженность по бюджетным обязательствам за третьих лиц. Данное правило распространяется и на систему единого налогового платежа — его также можно внести за другую организацию. Но здесь нужно учитывать один нюанс: вернуть платеж (или его часть), внесенный за третье лицо, впоследствии будет невозможно. Тем компаниям и предпринимателям, которые перечисляют единый налоговый платеж за себя, в свою очередь, не составит труда вернуть нераспределенный остаток средств. Для этого понадобится написать заявление на возврат.

Правила оформления платежки при уплате налогов третьим лицом см. здесь.

Общий принцип работы ЕНП заключается во внесении денежных средств единым платежом и последующем его распределении налоговыми органами по задолженностям налогоплательщика и его предстоящим обязательствам.

До 31 декабря 2022 года проект действовал в пилотном режиме, а с 2023 года ЕНП стал единственно возможным способом расчетов с казной.

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога по УСН, в связи с переходом на единый налоговый платеж (ЕНП). Подробнее см. здесь.

С введением единого налогового платежа порядок уплаты налогов кардинально изменится. Подготовиться к переходу на новый способ расчетов с бюджетом вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.

Что заменяет, какие есть исключения

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

Что еще упрощенцы платят на общих основаниях

Помимо указанных выше исключений упрощенцы должны платить:

В общем случае в 2022 году совокупный «страховой» тариф составляет 30%:

МСП вправе рассчитывать взносы по пониженным тарифам. Порядок расчета пониженных взносов мы объясняли здесь.

В 2023 году ПФР и ФСС объединятся, тариф по взносам станет совокупным, но его размеры сохранятся на уровне 30% для всех, 15% для МСП.

Как с 1 января 2023 г. начислять и уплачивать страховые взносы на ОПС, ОМС и на случай ВНиМ с заработной платы и иных выплат физлицам, подробно разъясняется в Готовом решении от КонсультантПлюс. Пробный доступ к системе бесплатный.

Их ставки разнятся в зависимости от основного вида деятельности и соответствующего ему класса профессионального риска и составляют от 0,2 до 8,5%. Основной вид деятельности ежегодно подтверждается в ФСС путем подачи заявления и справки-подтверждения, на основании которых ФСС выдает уведомление с указанием тарифа.

См. материал «Заявление о подтверждении основного вида деятельности».

Также упрощенец должен платить те налоги, по которым он является налоговым агентом, в том числе:

Как считается единый налог при УСН

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ). Поменять объект налогообложения можно только с 1 января, уведомив налоговый орган не позднее окончания года, предшествующего изменению объекта (п. 2 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Расчет налога при объекте «доходы»

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20). Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ). Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

Важно! КонсультантПлюс предупреждаетТакже в расчете могут одновременно применяться различные ставки налога (обычная и повышенная) при наступлении хотя бы одного из следующих событий (п. п. 1 — 2.1 ст. 346.20 НК РФ):ваши доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., не превысив 200 млн руб. По общему правилу эти лимиты ежегодно индексируются на коэффициент-дефлятор;средняя численность ваших работников за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.Порядок расчета налога по повышенным ставкам смотрите в КонсультантПлюс. Пробный доступ бесплатен.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН. Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу. Уплаченные авансы засчитываются при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Дополнительно предусмотрена возможность уменьшить сумму налога (авансового платежа) на весь уплаченный торговый сбор (без ограничения суммы), если вид деятельности налогоплательщика подразумевает его уплату согласно гл. 33 НК РФ. Но уменьшить можно только ту часть единого налога (аванса), которая относится к тому виду деятельности, по которой оплачивается торговый сбор. Об этом упоминается в письме Минфина России от 18.12.2015 № 03-11-09/78212.

См. «Торговый сбор может уменьшать налог по УСН».

Расчет налога при объекте «доходы минус расходы»

Название данного объект налогообложения говорит само за себя. Налог в этом случае платится с разницы между полученными доходами и понесенными расходами (п. 2 ст. 346.18, п. 4 ст. 346.21 НК РФ).

Перечень расходов, которые можно взять в уменьшение доходов, строго ограничен. Учесть можно только те из них, которые прямо поименованы в п. 1 ст. 346.16 НК РФ. При этом расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ (обоснованность, документальное подтверждение, связь с деятельностью, направленной на получение доходов). При признании некоторых из них действуют правила, предусмотренные для налога на прибыль, а именно ст. 254, 255, 263–265 и 269 НК РФ.

Общая ставка для «доходно-расходной» упрощенки — 15%, однако законами субъектов РФ для отдельных категорий налогоплательщиков она может быть снижена вплоть до 5% (п. 2 ст. 346.20 НК РФ). Также преференции в части ставок предусмотрены для впервые зарегистрированных ИП и налогоплательщиков Крыма (пп. 3, 4 ст. 346.20 НК РФ).

Так же как и при объекте «доходы», при объекте «доходы минус расходы» платятся авансы — по итогам I квартала, полугодия и 9 месяцев (п. 4 ст. 346.21 НК РФ).

По итогам года «упрощенец», выбравший данный объект, должен рассчитать минимальный налог исходя из полученных доходов, умноженных на ставку 1% (п. 6 ст. 346.18 НК РФ). Его придется уплатить в случае, если годовая сумма налога меньше суммы минимального, в том числе если по итогам года получен убыток.

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ).

В 2022 году:

См. «Порядок сдачи отчетности при УСН».

В эти же сроки до 2023 года производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

С 2023 года декларации подают:

Налог по итогам года должен быть в бюджете до 28 марта у организаций и до 28 апреля у ИП.

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ). Это положение в 2023 году не изменится.

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. В 2022 году срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. С 2023 года — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Расчет единого налога при УСН зависит от выбранного объекта налогообложения, вида деятельности и регионального законодательства в части установления пониженных ставок. Сроки сдачи декларации по единому налогу, в свою очередь, зависят от того, является налогоплательщик организацией или ведет свою деятельность как индивидуальный предприниматель.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

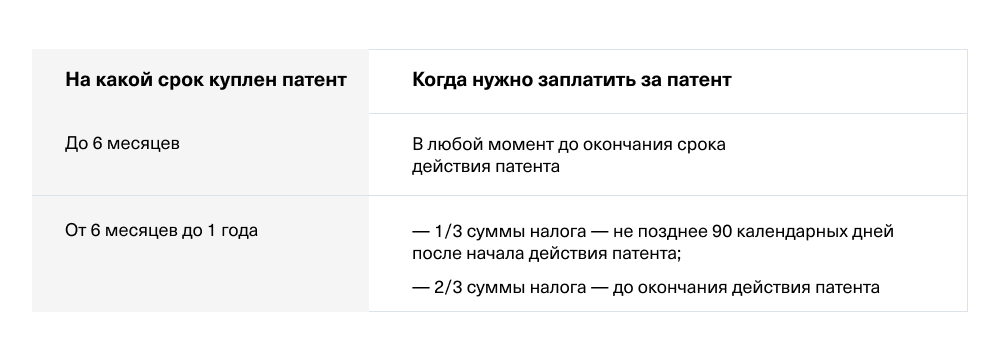

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.