1 января, Минск /Корр. БЕЛТА/. Что меняется в порядке налогообложения для индивидуальных предпринимателей и физических лиц в 2023 году, рассказал заместитель министра по налогам и сборам Игорь Скринников, сообщает БЕЛТА.

В конце 2021 года правительство анонсировало множество изменений как для индивидуальных предпринимателей, так и для самозанятых граждан нашей страны. Часть новшеств вступила в силу уже в 2022 году. Что нового нас ждет в 2023-м? Давайте разбираться.

Чтение: 3 мин.

- Для белорусов значительно подняли налоги

- Единый налог

- Что меняется для физических лиц

- Как «ипэшникам» платить налоги

- Что меняется для индивидуальных предпринимателей

- Подоходный налог

- Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

- Какие системы налогообложения можно совмещать?

- Профессиональный или подоходный налог – что лучше?

- Взносы ФСЗН для ИП

- Условия переходного периода 2021-2022 при смене системы налогообложения

- Как может сказаться дальнейшая налоговая нагрузка на ИП?

- Налогообложение для физлиц

- Альтернативный вариант

- Выгодно ли платить единый налог?

- Упрощенная система налогообложения для ИП

- Какую систему налогообложения выбрать ИП в 2022 году

- Много вопросов по применению УСН возникает при отнесении вида деятельности к работам или услугам — разбираемся.

- Единый налог в 2022

- Налогообложение для ремесленников и владельцев агроэкоусадеб

- Налогообложение для ИП

- Окончательная отмена УСН

- Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

- Альтернативы ведения бизнеса для ИП

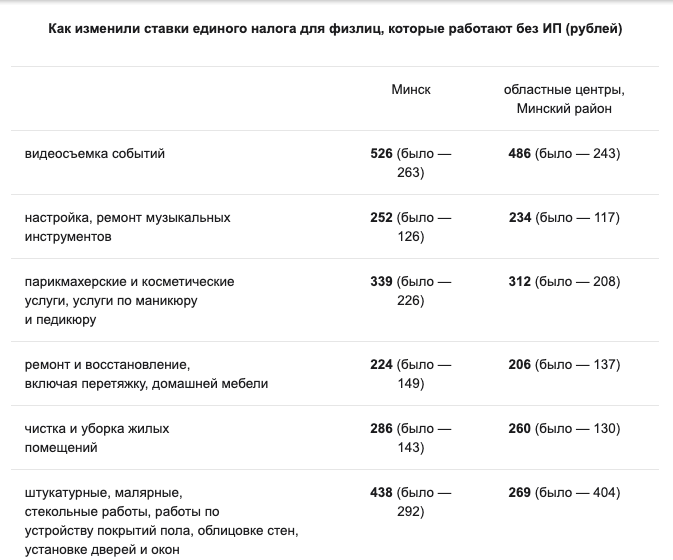

Для белорусов значительно подняли налоги

Как изменились ставки с 1 февраля.

С 1 февраля в Беларуси существенно вырос единый налог для индивидуальных предпринимателей и физлиц, которые работают без ИП. Изменения предусмотрены обновленным Налоговым кодексом.

Единый налог за разработку веб-сайтов, настройку компьютеров и установку программного обеспечения, как и анонсировалось ранее, в Минске повысили до 593 рублей (было — 237 рублей), в областных центрах и Минском районе — до 548 рублей (было — 219 рублей).

Для крупных городов этот сбор сейчас составляет 518 рубля (это 16 городов — Барановичи, Бобруйск, Борисов, Жлобин, Жодино, Лида, Мозырь, Молодечно, Новополоцк, Орша, Пинск, Полоцк, Речица, Светлогорск, Слуцк, Солигорск), а для всех остальных населенных пунктов — 263 рублей.

За музыкально-развлекательное обслуживание свадеб, юбилеев (к примеру, услуги тамады) установили единый налог для Минска до 518 рублей (было — 259 рублей), а для областных центров и Минского района подняли до 478 рублей (было — 239 рублей).

Единый налог за репетиторство в Минске повысили до 164 рублей (ранее он составлял 82 рубля), в областных центрах — до 152 рублей (было — 76 рублей). В крупных 16-ти городах (они списком перечислены выше) этот сбор сейчас составляет 146 рублей, а в остальных населенных пунктах — 116 рублей.

При этом ставки за продажу котят оставили на прежнем уровне: для Минска — 94 рубля, а для областных городов и Минского района — 87 рублей.

Как изменился единый налог для ИП

Единый налог для индивидуальных предпринимателей также подняли. К примеру, для ИП, которые занимаются сдачей в краткосрочную аренду недвижимости налог увеличили до 620 рублей в Минске (было — 413 рублей), а в областных городах — до 578 рублей (было — 385 рублей). Это сбор за каждую квартиру, жилой дом, садовый домик или дачу.

Налог за ремонт предметов личного пользования и бытовых изделий подняли в столице до 612 рублей (было — 306 рублей), а в областных городах — до 424 рублей (было — 212 рублей).

При этом в 2023 году сократили список услуг, которые могут оказывать ИП с уплатой единого налога.

Посмотреть полный список ставок единого налога для ИП и физлиц, которые работают без оформления предпринимательства, можно на странице 104 документа с изменениями в Налоговый кодекс.

Проектом Закона Республики Беларусь «Об изменении законов по вопросам налогообложения» (далее – проект) для индивидуальных предпринимателей предусмотрено увеличение размера ставок единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог), установленных в приложении 24 к Налоговому кодексу Республики Беларусь (далее – НК). В этой связи, МНС считает необходимым отметить следующее.

Повышение ставок единого налога обусловлено необходимостью постепенного выравнивания уровня налоговой нагрузки по сравнению с доходностью, которая соответствует тому либо иному виду деятельности, а также уровню налогового изъятия при применении общего порядка налогообложения, предусматривающего уплату подоходного налога с физических лиц (далее – подоходный налог).

Например, при доведении уровня налогового изъятия до 16 процентов ставки единого налога в г. Минске при розничной торговле продовольственными или непродовольственными товарами должны были бы возрасти в 4,3 и 5,4 раза соответственно вместо роста до 3-х раз, предусмотренного проектом.

При этом, обращаем внимание, что для индивидуальных предпринимателей система уплаты единого налога является добровольным для применения режимом налогообложения. Соответственно, необходимость применения данного режима налогообложения определяется плательщиками самостоятельно и дает им право перейти с единого налога на общий порядок налогообложения с уплатой подоходного налога. Исключением согласно проекту являются индивидуальные предприниматели, осуществляющие деятельность по предоставлению мест для краткосрочного проживания, для которых применение единого налога предлагается сделать обязательным.

Проектом предоставляется право индивидуальным предпринимателям, уплатившим за I квартал 2023 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, перейти с 1 января 2023 г. на общий порядок налогообложения с 1-го числа любого календарного месяца этого квартала.

При применении общего порядка налогообложения, предусматривающего уплату подоходного налога по ставке 16 процентов (по проекту – 20 процентов), индивидуальный предприниматель вправе уменьшить свои доходы (выручку) на сумму документально подтвержденных расходов. Вместо подсчета документально подтвержденных расходов индивидуальный предприниматель вправе определить расходы по нормативу в размере 20 процентов от общей суммы подлежащих налогообложению доходов (выручки). Также индивидуальные предприниматели-плательщики подоходного налога, не имеющие основного места работы, вправе уменьшить свои доходы (выручку) на сумму стандартных, социальных и имущественных вычетов.

Ставки единого налога, предусмотренные проектом, применяются при исчислении суммы единого налога, срок уплаты которого наступает после 30 января 2023 г.

Единый налог

С 2023 года перечень видов деятельности, по которым ИП и физлица могут уплачивать единый налог, сократили.

Из списка вычеркнули:

- диагностирование, техобслуживание и ремонт автотранспорта, мотоциклов, мопедов, мотороллеров, услуги по восстановлению резиновых шин и покрышек, буксировку транспортных средств, оказание технической помощи в пути;

- деятельность грузового речного транспорта и грузового автомобильного транспорта, деятельность по перегону, перевозке, доставке из-за границы (за границу) автомототранспортных средств;

- услуги парикмахерских и салонов красоты, услуги по нанесению татуировки, нательной живописи, пирсинга и перманентного макияжа;

- строительство зданий, специальные строительные работы, бурение водяных скважин, пропитку древесины, производство деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства, производство из пластмассы и поливинилхлорида дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

- медицинские и стоматологические услуги, а также прочую деятельность по охране здоровья;

- чистку и уборку;

- стирку и глаженье постельного белья и других вещей, закупку продуктов, мытье посуды и приготовление пищи в домашних хозяйствах, внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги, кошение травы, уборку озелененной территории от листьев, скошенной травы и мусора;

- выращивание сельскохозяйственных культур и разведение животных;

- предоставление социальных услуг без обеспечения проживания;

- предоставление индивидуальных услуг с помощью автоматов для измерения роста, веса;

- содержание домашних животных, дрессировку и уходу за ними;

- розничную торговлю одеждой из натуральной кожи, коврами и ковровыми изделиями, сложными бытовыми электротоварами,

- долгосрочную сдачу в аренду помещений, садовых домиков, дач, машино-мест (однако с 2023 года можно применять единый налог в отношении деятельности ИП по предоставлению мест для краткосрочного проживания).

Кроме того, согласно пункту 3.1 статьи 337 НК, ИП не вправе применять единый налог по видам деятельности, по которым единый налог уплачивают физические лица (не осуществляющие предпринимательскую деятельность).

от р.

на срок до 7 лет

Виды деятельности, по которым индивидуальные предприниматели могут уплачивать единый налог в 2023 году, и обновленные ставки.

Обратите внимание. Несмотря на то что изменения в законодательстве вступили в силу с 1 января 2023 года, единый налог за январь 2023 года необходимо по ставкам за 2022 год. За февраль 2023 года предприниматели будут уплачивать единый налог уже по новым ставкам.

Что меняется для физических лиц

Для физлиц вводится налог на профессиональный доход. Это новый налоговый режим, полностью основанный на цифровом взаимодействии, начиная от постановки на налоговый учет и заканчивая его уплатой. Теперь все операции по этому налогу осуществляются через мобильное приложение «Налог на профессиональный доход». Новый режим возможен к применению гражданами Беларуси, а также негражданами, проживающими на территории Беларуси, желающими осуществлять некую деятельность, которая предусмотрена соответствующим перечнем для применения этого налогового режима. Что касается перечня видов деятельности, которые вправе будут применять плательщики налога на профдоход, то он регламентируется постановлением правительства №851.

Как «ипэшникам» платить налоги

Чтение: 12 мин.

Сегодня в Доме прессы обсудили существенные изменения, которые произошли в налоговом законодательстве Беларуси в 2023 году. Если в 2022 мы выбирали наиболее выгодную систему налогообложения для предпринимателей, то сегодня в стране четко разграничены сферы налогообложения в зависимости от вида деятельности ИП. Впрочем, у некоторых «ипэшников» есть и альтернатива.

Вместе с аудитором и налоговым консультантом, директором ООО «БелАудитАльянс» Еленой Жугер разобрались с нововведениями и на конкретных цифрах определили экономическую выгоду доступных для предпринимателей вариантов.

– Основное изменение для ИП в 2023 году связано с отменой упрощенной системы налогообложения. Теперь предпринимателям необходимо переходить на единый налог, если это позволяет вид деятельности, либо на уплату подоходного налога. Обращаем внимание, что с 2023 года увеличена ставка подоходного налога с 16% до 20% и повышен размер ставок единого налога от 1,5 до 3 раз (в зависимости от вида деятельности).

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. Также с 16% до 20% увеличится ставка подоходного налога.

Помимо этого, сокращается сфера применения единого налога для индивидуальных предпринимателей. К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность, потому что эти виды малоиспользуемы плательщиками.

Основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду теперь является единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

С этого года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января. «По сути, они будут применяться начиная с февраля 2023 года», — подчеркнул Игорь Скринников.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций не позднее 31 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала 2023 года.

Подоходный налог

В 2023 году подоходный налог имеют право применять все, кто осуществляет предпринимательскую деятельность и не попадает под действие единого налога по виду деятельности. Ставка подоходного налога для ИП в 2023 году составляет 20%. Других существенных изменений в налогообложении ИП с уплатой подоходного налога не произошло.

При расчете суммы налога, как и в прошлые периоды, можно применять стандартные налоговые вычеты. А также профессиональные вычеты в виде понесенных при осуществлении деятельности расходов или такой же вычет в размере 20% от суммы дохода (подобное право установлено п. 36 ст. 205 НК).

Подоходный налог = Налоговая база (выручка от реализации + внереализационные доходы) – затраты документально подтвержденные или профессиональный вычет 20% от суммы налоговой базы – (стандартный: 156 руб. при сумме дохода менее 944 руб. и 46 руб. на одного ребенка или иждивенца, социальный, например на обучение, имущественный при строительстве жилья).

Основные правила расчета подоходного налога в 2023 году сохраняются. И в упрощенном виде форма расчета выглядит так:

(Доходы – расходы (или 20% профвычет)) * 20%. Таким образом, итоговая ставка налога составляет 16%.

Плюс к данной сумме уплачиваются отчисления в ФСЗН. Доход, с которого будут уплачиваться взносы, предприниматель определяет самостоятельно. Однако он не должен быть меньше размера минимальной заработной платы.

Размеры взносов составляют:

- 29% на случай достижения пенсионного возраста, инвалидности и потери кормильца (пенсионное страхование);

- 6% на случай временной нетрудоспособности, беременности и родов, рождения ребенка, ухода за ребенком в возрасте до 3 лет, смерти застрахованного лица или члена его семьи (социальное страхование).

Перечисление взносов производится единым платежом – 35% (29%+6%). Минимальный размер отчислений в ФСЗН за весь 2022 год 2006,59 руб. и подлежит уплате до 01 марта 2023 года.

на срок до 5 лет

Подоходный налог можно сочетать с НДС. При сумме до 500 000 руб. ИП вправе быть плательщиком НДС (может уплачивать, а может не уплачивать, а может в течение года уплачивать, а потом отказаться от уплаты НДС). От суммы 500 000 руб. ИП обязан исчислять и уплачивать НДС.

Верхняя граница применения подоходного налога не ограничена. Исчисление и уплата подоходного налога производится ежеквартально. То есть декларацию в налоговые органы необходимо подавать:

- за 1-й квартал – 20 апреля;

- за 2-й квартал – 20 июля;

- за 3-й квартал – 20 октября;

- за 4-й квартал – 20 января следующего за отчетным периодом года.

Срок уплаты налога – 22-е число месяца, следующего за отчетным кварталом. Обратите внимание, что доходы ИП вправе уменьшить на расходы. При этом расходы ИП должны соответствовать 2 критериям:

1. Должны быть подтверждены документально – составлен первичный документ в соответствии с требованиями законодательства и обязательными реквизитами.

2. Расходы должны быть связаны с деятельностью ИП. Например, аренда офиса, склада, расходы на автомобильное топливо, износ используемого в предпринимательской деятельности личного автомобиля, канцтовары, компьютерная техника и расходы на ее обслуживание, расходы на оплату труда наемных работников и налоги с ФОТ и т.п.

Как меняется уплата сбора для ремесленников и лиц, оказывающих услуги в сфере агроэкотуризма

В течение первого полугодия 2023 года плательщики могут применять ремесленный сбор по-старому. Но с 1 июля 2023 года физические лица смогут применять его только в том случае, если будет решение местных органов власти о том, что деятельность плательщика относится к ремесленной. Это сделано, потому что по факту людей, осуществляющих ремесленную деятельность, гораздо меньше, чем зарегистрировано. Плательщики будут уплачивать сбор не как ранее (всю годовую сумму), а ежемесячно, если с 1 июля не будет решения местных органов власти о том, что деятельность относится к ремесленной. Если госорганы не подтвердят это, то плательщик должен будет перейти на налог на профдоход.

Какие системы налогообложения можно совмещать?

Как правило, предпринимательская деятельность характеризуется тем, что ИП не осуществляют деятельность строго по шаблону, как написано в НК или по видам деятельности в ОКЭД. Всегда есть особенности и нюансы, вызванные тонкостями бизнеса и желанием развития/расширения предпринимательской деятельности.

Совмещение УСН и единого налога в практике до 2022 года присутствовало. Однако прямой нормы в НК, которая разрешала бы так делать, нет. На практике разные инспекции дают разные ответы. Если такое совмещение у вас присутствует и вам оно выгодно, согласуйте со своей районной инспекцией в письменной форме.

Например. Если ИП одновременно осуществляет несколько видов деятельности и при этом некоторые виды деятельности могут облагаться единым налогом (реализации товаров, работ, услуг физическим лицам), то ИП вправе уплачивать УСН или подоходный налог одновременно с единым налогом.

Приведу еще один пример.ИП осуществляет деятельность в области программирования и одновременно сдает в аренду недвижимое имущество физическим лицам. В такой ситуации он вправе по первому виду деятельности применять УСН, а по сдаче имущества в аренду применять единый налог. Это следует из главы 33 НК. Уплата единого налога заменяет, в частности, уплату подоходного налога с физлиц по доходам, получаемым плательщиками при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом (подп. 1.1 ст. 336 НК).

В свою очередь, ИП, осуществляющие виды деятельности, являющиеся объектом налогообложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, предусмотренный НК, если не уплатили за отчетный период текущего календарного года единый налог. ИП, уплатившие за отчетный период текущего календарного года единый налог, обязаны до окончания этого года применять порядок налогообложения, установленный гл. 33 НК, т.е. уплачивать единый налог (п. 5 ст. 336, п. 2 ст. 337, ст. 341 НК).

Аналогичной будет ситуация и с применением одновременно с единым налогом подоходного налога.

Профессиональный или подоходный налог – что лучше?

Профессиональный налог выглядит выгоднее, чем подоходный: 16% против 10%. К тому же, в 10% уже включены взносы в фонд социальной защиты населения в размере 6%. Это значит, что пенсионеры, которые будут плательщиками НПД, фактически заплатят не 10%, а всего 4% — ведь они освобождены от уплаты страховых взносов. Остальные ИП по итогам года заплатят в ФСЗН не 35% от минимальной зарплаты, а 29%.

Министерство по налогам и сборам сейчас разрабатывает приложение, с помощью которого самозанятые граждане и индивидуальные предприниматели смогут рассчитать и заплатить свои налоги. Анонсируется, что программа сможет учитывать как безналичные платежи, так и наличные оплаты и будет полностью готова к 1 января 2023 года.

Взносы ФСЗН для ИП

Одним из важнейших нововведений следующего года для ИП станут обязательные взносы в Фонд социальной защиты населения. Закон об этом был подписал 18 июля 2022 года.

Если раньше предприниматели, которые имеют основное место работы, могли оплачивать эти взносы в добровольной порядке, то с января они должны будут платить и как наемные сотрудники, и как ИП. К примеру, основная зарплата сотрудника составляет 1000 рублей, а доход от предпринимательской деятельности будет составлять 500 рублей. Установленные 35% нужно будет отдать с обеих сумм.

Исключением станут только пенсионеры, матери и отцы, которые получают пособие по уходу за ребенком до 3 лет, а также студенты дневной формы обучения, которые получают профессионально-техническое, среднее специальное или высшее образование.

Условия переходного периода 2021-2022 при смене системы налогообложения

В части УСН и ОСН в НК-2022 не изменились правила отражения ИП выручки товаров (работ, услуг), имущественных прав. Как и ранее, отражается индивидуальными предпринимателями по выбору плательщика:

- либо по принципу оплаты;

- либо по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав независимо от даты проведения расчетов по ним (далее – принцип отгрузки).

Выбранный ИП принцип отражения выручки устанавливается письменным решением ИП по всем операциям по реализации товаров (работ, услуг), имущественных прав и изменению в течение налогового периода не подлежит. При отсутствии письменного решения выручка от реализации товаров (работ, услуг), имущественных прав отражается по принципу оплаты:

Если ИП в 2021 году применял УСН (доходы определялись по принципу оплаты), а с 2022 года перешел на применение ОСН (выручка определяется по принципу начисления):

Приведу примеры. ИП, изменившие принцип отражения выручки (доходов) с принципа оплаты на принцип начисления, выручку от реализации товаров (работ, услуг), отгруженных (выполненных, оказанных) и не оплаченных до 1 января 2021 года, определяют по мере поступления оплаты в течение 2022 года или на 31 декабря 2022 года, если оплата не поступила (п. 13 ст. 205, п. 17 ст. 328 НК).

Если ИП применял в 2021 году УСН с НДС и в 2022 году продолжает применение УСН, то подавать заявление на применение УСН вместо УСН с НДС не требуется.

Если ИП утратил право на применение УСН в 2021 году, то уведомлять в какой-либо форме налоговые органы не требуется.

Если ИП в период с 01.10.2021 по 31.12.2021 подал заявление на применение УСН в 2022 году, однако ваш вид деятельности не предполагает применения УСН, то аналогично, никаких уведомлений подавать в налоговую не нужно.

Если ИП в 2021 году применял УСН с НДС, а в 2022 году его вид деятельности не предполагает применения УСН и он переходит на уплату подоходного налога с НДС, то ему необходимо не позднее 20 января 2022 г. представить в налоговый орган по месту постановки на учет по установленной форме уведомление о принятом решении об уплате НДС.

Перейти на уплату единого налога ИП вправе в любой момент. Но выбранную систему следует применять до конца года.

Как может сказаться дальнейшая налоговая нагрузка на ИП?

Надо понимать, что увеличение налоговой нагрузки на индивидуальных предпринимателей усложняет их работу и сокращает прибыль. До сих пор многие достаточно спокойно открывали ИП параллельно с основной работой и пытались монетизировать свое хобби или кажущееся перспективным дело. Однако в 2023 году, после упразднения УСН и роста расходов на ФСЗН часть предпринимателей перейдет в разряд самозанятых с налогом на профессиональный доход, а другая – и вовсе прекратит деятельность.

Налогообложение для физлиц

Согласно проекту поправок в Налоговый кодекс физические лица с 1 января 2023 года смогут платить либо единый налог, либо перейти на новый вид налогообложения – налог на профессиональный доход (НПД). По словам Игоря Скринникова, НПД – это налоговый режим, который полностью основан на цифровом взаимодействии, «начиная от постановки на налоговый учет до расчета и уплаты НПД».

Взаимодействие плательщиков налога с фискальными органами будет осуществляться через специальное приложение – с 1 января оно станет доступно для бесплатного скачивания в Google Play, App Store и на сайте Министерства по налогам и сборам.

– Я не слишком продвинутый пользователь гаджетов, но установил себе на планшет тестовую версию приложения и смог за пару минут пройти регистрацию.

Игорь Скринников напомнил, что перечень видов деятельности, подпадающих под уплату НПД, уже утвержден Совмином. Со списком можно ознакомиться здесь.

до р.

Альтернативный вариант

В 2023 году некоторые предприниматели могут перейти в самозанятые и стать плательщиками НПД. По информации от представителя МНС, за январь и первую неделю февраля 2023 года более 28 000 белорусов высказали свое желание уплачивать НПД.

Для этого необходимо не иметь наемных работников и заниматься одним из перечисленных видов деятельности:

На НПД при сумме дохода до 60 000 BYN в год ставка составляет 10%, при сумме дохода свыше 60 000 BYN в год – 20%. Для пенсионеров применяются пониженные ставки: 4% и 8% соответственно.

Также плательщикам НПД предоставляется налоговый вычет в сумме 2 000 руб. На эту сумму дохода налог не уплачивается. Например, физическое лицо получило в 2023 году доход в сумме 1 200 рублей. Сумма налога к уплате – 0 рублей (1200 – 2000). Остаток налогового вычета (800 рублей) переносится на следующий год.

Давайте сравним экономическую выгоду от уплаты ИП подоходного налога и уплаты НПД физлицом на примере деятельности в сфере ИТ – разработки веб-сайтов.

Гражданин занимается разработкой веб-сайтов посредством сети Интернет. Предположим, что его доход за 1-й квартал 2023 года составит 5 000 рублей.

Если белорус зарегистрирован как ИП, он перечислит в госбюджет:

- подоходный налог в сумме 800 руб. ((5000 – 1000) * 20%);

- отчисления в ФСЗН в сумме 581,7 руб. ((минимальная заработная плата в Беларуси в 2023 году – 554)* 35% *3).

Сумма платежей составит 1 481,7 руб., или 29,63% от полученной выручки.

Если белорус зарегистрирован как физическое лицо на НПД, он перечислит в госбюджет:

Сумма платежей составит 300 рублей, или 6% от полученной выручки.

Подобные расчеты помогают предпринимателям на конкретных цифрах определить экономическую выгоду выбранной системы налогообложения.

Еще больше новостей – в нашем Telegram-канале

Выгодно ли платить единый налог?

ИП, осуществляющие виды деятельности, являющиеся объектом налогообложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, например уплату подоходного налога (П.5. ст. 336 НК). То есть у ИП есть право выбора: или единый налог, или подоходный.

Рассчитаем сумму подоходного налога. Например, ИП сдает в аренду однокомнатную квартиру по цене 200 долларов США, что по курсу НБ составит 520 рублей. Подоходный налог = (520 – (520*20%))*16%=66,56 руб. При этом единого налога мы заплатили бы 148 руб.

А если сдаем в аренду трехкомнатную квартиру (примерно 400 долларов США или 1040 руб.), то сумма подоходного налога будет равна ((1040-(1040*20%))*16%=133 руб. при сумме единого налога 444 руб. (148 руб. за каждую комнату*3 ).

Очевидно, что ИП выгоднее выбрать подоходный налог.

Напомню, что в такой ситуации, если вы уже уплатили единый налог, то вы вправе подать уточненную декларацию по единому налогу и пересчитать налог к уменьшению не позднее 31 января 2022 г.

Рассмотрим еще один пример расчета оптимальной системы налогообложения для ИП, осуществляющего розничную торговлю обувью в торговом центре в Минске на одном торговом объекте без привлечения наемных работников и одновременно сдающего в аренду нежилое офисное помещение. При осуществлении розничной торговли ИП в 2022 году вправе применять УСН, общую систему с уплатой подоходного налога, в том числе с НДС по желанию или по достижению стоимостного критерия в 500 000 руб., и единый налог согласно п. 1.2 ст. 337. При сдаче имущества в аренду (нежилого офисного помещения) ИП обязан уплачивать подоходный налог.

В приведенном примере ИП уплачивает только подоходный налог, а по розничной торговле может выбрать систему налогообложения. Какую выбрать, рассмотрим на примере расчета налоговой нагрузки по ИП, осуществляющему розничную торговлю обувью в торговом центре в Минске на одном торговом объекте без привлечения наемных работников на цифрах:

Таким образом, наиболее выгодным вариантом в данной ситуации будет уплата единого налога по розничной торговле. При расчете на несколько торговых точек и при наличии наемных работников расчет налога будет иным, поскольку ставка единого налога увеличится и делать расчет нужно на своих цифрах.

При расчете подоходного налога по сдаче нежилого имущества в аренду ИП вправе применить одновременно профессиональный вычет в размере 20% и социальный вычет, например, при наличии детей, в размере 40 руб. на одного ребенка, при условии, что у ИП нет основного места работы, где ему уже представляют такие вычеты.

Расчет подоходного налога будет выглядеть следующим образом:

Доход от сдачи имущества в аренду – профессиональный вычет * на ставку налога.

(50 000 – 10 000(50 000*20%))*16%=6 400 руб.

Как видим, расчет на цифрах всегда показывает реальную картину – выгодно/не выгодно. Очевидно, что налоговая нагрузка при ОСН очень близка к УСН.

Кроме того, хочу вас разочаровать. Налог по УСН – это не какой-то льготный режим налогообложения, а всего лишь экономически просчитанная цифра разумной налоговой нагрузки для малого бизнеса в целях упрощения ведения учета. И не каждому бизнесу она подходит. Более того, с 2023 года УСН для ИП не будет. Так что – учимся считать подоходный налог.

Текст: Ольга Ленская

Упрощенная система налогообложения для ИП

Ставка налога по УСН-2022 составляет 6%. При этом ИП обязан перейти с УСН на ОСН при достижении значения 500 000 бел. руб. (465 255 бел. руб. в 2021 году).

УСН в 2022 году могут применять ИП, осуществляющие следующие виды деятельности:

- торговля (оптовая, розничная и дистанционная);

- выполнение работ.

А также разрешено применять УСН при

оказании следующих видов услуг:

- туристическая

деятельность – код 791, который включает классы 7911 и 7912; - деятельность

сухопутного транспорта – код 49, который включает группы 491, 492, 493, 494; - услуги

по общественному питанию – код 56, который включает группы 561, 562, 563;

Все остальные ИП не вправе применять УСН, а будут уплачивать один из следующих видов налогов:

- подоходный налог по ставке 16%;

- подоходный налог по ставке 16% с НДС;

- единый налог;

- налог на профессиональный доход с 2023 года.

Эти нормы в отношении применения УСН для ИП временные – до 2023 года. Затем ИП УСН уплачивать не будут.

В 2022 году не будет УСН с НДС. Какие есть варианты:

1. Перейти на общую систему налогообложения (ОСН) и платить подоходный налог 16% (разницу между доходами и расходами) с НДС или без НДС.

2. Зарегистрировать юрлицо и применять УСН (критерии – численность 50 человек и выручка 2 150 000 бел. рублей).

Платить налог на профессиональный доход (НПД) можно будет только с 2023 года при условии, что ваш вид деятельности попадает в разряд плательщиков.

Какую систему налогообложения выбрать ИП в 2022 году

Несмотря на отмену права применения УСН для основной массы услуг, у ИП по-прежнему остается возможность выбора системы налогообложения.

Рассмотрим правила расчета на примере сдачи имущества в аренду. С точки зрения НК для целей УСН сдача в аренду (предоставление в финансовую аренду (лизинг)) имущества признается услугой (п. 5 ст. 326 НК). Это касается сдачи в аренду и недвижимого имущества, и прочего имущества, в том числе техники, строительных машин и оборудования. Сдача в аренду имущества не поименована в качестве исключения для применения УСН в 2022 году. С 2022 года по сдаче имущества в аренду ИП вправе применять следующие системы налогообложения:

- ОСН с уплатой подоходного налога, в том числе с НДС по желанию или по достижению стоимостного критерия в 500 000 руб.;

- уплату единого налога при сдаче в аренду (субаренду), внаем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (п. 1.1.9 ст. 337) физическим лицам.

То есть, если происходит сдача в аренду жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) для потребления физическим лицам, в том числе зарегистрированным в качестве самозанятых (не ИП), то можно уплачивать единый налог. Ставка налога составляет в Минске за каждую сдаваемую жилую комнату в квартире, жилом доме, за каждый садовый домик, за каждую дачу, за каждое машино-место — 148 бел. рублей.

Обратите внимание, что если ИП заключил договор с организацией на сдачу в аренду жилого помещения, то он не будет плательщиком единого налога.

Если по сдаче коммерческого имущества в аренду мы однозначно платим подоходный налог, то по сдаче внаем жилых помещений есть вопрос. Ставки единого налога значительно выросли.

Много вопросов по применению УСН возникает при отнесении вида деятельности к работам или услугам — разбираемся.

Познакомиться с правилами отнесения вида деятельности к работам или услугам можно в письме от 21.01.2022 года № 3-1-8/00179 «О разъяснении» Министерства по налогам и сборам Республики Беларусь. В нем опубликованы критерии отличия работы от услуги и квалифицированы отдельные виды деятельности (приложение 1 к письму по работам и приложение 2 – к письму по услугам).

Обратите внимание на эти практические нюансы применения норм:

1. В некоторых случаях позиция МНС отличается от позиции, ранее высказанной отдельными районными инспекциями, поэтому стоит руководствоваться позицией МНС.

2. Если ваш вид деятельности не поименован в списке, не рискуйте, напишите запрос в налоговую инспекцию. Таким образом вы застрахуете себя по крайней мере от штрафных санкций и пени. При этом следует формулировать запрос и указывать вид деятельности, поименованный в документах с заказчиками (договорах и актах). Иначе можно получить ответ, который не сможете применить к вашей реальной ситуации.

3. Важно понимать, что в чистом виде на практике редко встречаются ситуации, когда ИП выполняет только работу. Например, ИП осуществляет деятельности в области компьютерного программирования (код ОКЭД 62010) и одновременно оказывает консультационные услуги (код ОКЭД 62020). Первый вид деятельности относится к деятельности, по которой разрешено применять УСН, а вот применять по консультационным услугам УСН запрещено. Как быть?

При одновременном осуществлении нескольких видов деятельности с разными системами налогообложения следует применять ОСН с уплатой подоходного налога.

Такая норма следует из положений пункта 2 статьи 324 НК. Именно из этой нормы следует, что если вы оказываете несколько видов услуг одновременно, при этом один из них попадает под УСН, а второй под ОСН, то применять УСН вы не вправе. Придется применять ОСН с уплатой подоходного налога.

4. Обратите внимание на ваши договоры, задания, отчеты и акты выполненных работ/оказанных услуг. При проверке налоговые органы проверяют не только информацию, содержащуюся в договоре, но детали выполненной работы/оказанной услуги, то есть сущность. Если из отчета о выполненной работе будет следовать, что вы еще и осуществляли иные действия, которые квалифицируются как услуга, то налоги пересчитают.

Единый налог в 2022

Единый налог для ИП и отдельных физлиц сохранился как система налогообложения на 2022 год, и проиндексированы размеры ставок, а в некоторых случаях увеличены в разы. При этом исключены некоторые виды деятельности, при которых он уплачивается. Так, установлено, что единый налог с ИП и иных физлиц не будет применяться:

1. При осуществлении общественного питания.

2. При осуществлении дистанционной торговли товарами, отнесенными к группам товаров:

- хлеб и хлебобулочные изделия, молоко и молочная продукция;

- овощи, плоды, ягоды, арбузы, дыни, виноград;

- иные продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков);

- автомототранспортные средства;

- одежда из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), ковры и ковровые изделия, сложные бытовые электротовары (кроме электрохолодильников бытовых и морозильников, машин стиральных бытовых);

- иные непродовольственные товары (за исключением ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, электронных книг, планшетных компьютеров, мобильных телефонов, запасных частей к автомобилям).

3. При реализации дополнительных жилищно-коммунальных услуг.

4. При осуществлении деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта.

5. При осуществлении розничной торговли автомототранспортными средствами.

Для общественного питания, дистанционной торговли и пассажирских перевозок сухопутным транспортом разрешено применять УСН.

С 2022 года дополнен список физлиц, не осуществляющих предпринимательскую деятельность, которые смогут уплачивать единый налог. В этот список входят физлица, которые оказывают следующие услуги:

- услуги учителя-дефектолога;

- ландшафтное проектирование;

- курьерская деятельность (деятельность по доставке товаров, посылок, пакетов);

- чистка салонов транспортных средств;

- содержание могил и уход за ними;

- аренда, прокат развлекательного и спортивного оборудования (велосипеды, коньки, туристическое снаряжение и пр.).

Одновременно для числа физлиц-самозанятых, не осуществляющих предпринимательскую деятельность, исключена возможность уплаты единого налога для физлиц, оказывающих услуги по выгулу домашних животных и уходу за ними.

Уплата единого налога по новым ставкам в 2022 году имеет особенности. Для тех, кто с данным видом налога не сталкивался, поясню. Единый налог уплачивается наперед, то есть перед началом деятельности. Поэтому налог, уплаченный на январь, уплачивается по ставкам НК-2021, а на февраль и далее – уже по ставкам НК-2022. Одновременно необходимо представить уточненную декларацию для корректировки суммы налога на февраль и март. Если вы хотите перейти на УСН или подоходный, то такое право есть.

При переходе с единого налога на УСН необходимо:

- подать уточненную декларацию по единому налогу и пересчитать налог к уменьшению не позднее 31 января 2022 г;

- подать уведомление о переходе на УСН по установленной форме не позднее 31 января 2022 г.

При переходе с единого налога на ОСН необходимо:

Физическим лицам, плательщикам единого налога никаких документов подавать в налоговую не нужно. При произведении платежа за февраль и далее сумма налога будет рассчитана по ставкам 2022 года.

Налогообложение для ремесленников и владельцев агроэкоусадеб

Перечень видов ремесленной деятельности планируют сократить, однако до 1 июля 2023 года физические лица смогут уплачивать сбор на ремесленничество. Если раньше он составлял 62 BYN в год и вносился одним платежом, то с 2023 года планируют внедрить ежемесячную оплату в размере 6 BYN.

– После 1 июля решение о том, является ли деятельность, которую осуществляет плательщик, ремесленничеством, будут принимать местные органы управления. Сделано это для того, чтобы избежать налоговых манипуляций. Если деятельность физического лица не будет признана ремесленничеством, плательщику придется либо переходить в самозанятые или регистрироваться как ИП.

Подобная схема будет действовать и в отношении владельцев агроэкоусадеб, которые до 1 июля 2023 года смогут платить сбор в размере 37 BYN в месяц. Пока местные органы власти не примут решение о том, что их деятельность не подпадает под категорию агроэкотуризма.

Налогообложение для ИП

Порядок уплаты налогов для предпринимателей, занимающихся определенными видами деятельности, может существенно измениться. Во–первых – отменят упрощенную систему налогообложения.

- сократить виды деятельности, подпадающие под уплату единого налога;

- увеличить ставку подоходного налога с 16 до 20%.

Многие изменения в части налогообложения индивидуальных предпринимателей, по словам заместителя министра по налогам и сборам Беларуси Игоря Скринникова, были инициированы, чтобы вывести из тени доходы этой категории граждан, избавиться от зарплат в конвертах для наемных сотрудников.

– Например, ряд ИП, которые сдают жилье в краткосрочную аренду, в свое время перешли с единого налога на уплату подоходного налога. Но анализ показал, что в условиях роста спроса на данный вид услуг выручка у таких индивидуальных предпринимателей начала сокращаться. Выводы: этот рынок непрозрачен, и от государства просто-напросто скрываются доходы, – прокомментировал ситуацию замминистра.

По словам спикера, в Налоговом кодексе предусмотрены переходные нормы, позволяющие предпринимателям безболезненно адаптироваться к нововведениям. Так, новые ставки единого налога фактически планируют применять не с января, а с февраля будущего года. Предприниматели, не определившиеся с выбором налогового режима, смогут сделать это в любой момент в течение первого квартала 2023 года.

При этом ИП, которые никого не нанимают, будут иметь возможность перейти в самозанятые и стать плательщиками налога на профессиональный доход. При условии, что их деятельность подпадает под уплату НПД.

Окончательная отмена УСН

Со 2023 года ИП окончательно потеряют право применять упрощенную налоговую систему. Изменения на этот раз коснутся всех ИП. В 2022 году, напомним, право применять УСН оставили лишь для тех, кто занимается программированием, работает в сфере здоровья, сухопутного транспорта, а также работает в сфере общественного питания и туризма.

На практике это означает, что ИП должен сделать выбор: уйти в общую систему налогообложения с подоходным налогом или перейти на единый налог, который с 2023 года будет называться профессиональный налог.

Однако тонкость состоит в том, что единый (профессиональный) налог актуален для ограниченного числа видов деятельности: парикмахерские услуги, посуточная сдача квартир, клининг и пр.

Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

На данный момент рассуждать об этом невозможно. Вероятно, будет принято во внимание то, как к изменениям адаптируется бизнес.

В заключение стоит отметить, что в новшествах следующего года пока имеются некоторые белые пятна. Скорее всего, через несколько месяцев госорганы дадут все необходимые разъяснения.

Читайте нас в Telegram и

Яндекс.Дзен

первыми узнавайте о новых статьях!

Альтернативы ведения бизнеса для ИП

Итак, если вы предприниматель, то с начала следующего года, возможно, сможете перейти на профессиональный налог. Ставка налога будет составлять 10%. В случае, если выручка превысит 60 тысяч рублей в год, налог будет увеличен в 2 раза, до 20%. Однако 20% будут взимать не со всего дохода, а с суммы превышения.

Плательщиками профессионального налога могут стать лица, которые не имеют работодателя и не имеют дохода от использования имущества.

Полный список видов деятельности, которые будут актуальны для уплаты НПД (налога на профессиональную деятельность), пока не опубликован правительством, однако предполагается, что туда войдут многие виды деятельности, кроме лицензируемой, розничной торговли и реализации подакцизных товаров.

Профессиональный налог можно будет платить, если предприниматель работает самостоятельно, без привлечения сотрудников.

Следующий вариант – переход на общую систему налогообложения и уплата подоходного налога по ставке 16%. При этом предприниматель может взять на работу до 3 человек. Часть выручки можно отнести на затраты и освободить от налогообложения.

Третий вариант – это создать компанию, которую можно будет оформить на УСН и нанимать сотрудников в необходимом количестве.