Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

- Базовый вариант заполнения платежного поручения

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- В какую налоговую адресовать платеж

- Оформление платежки на уплату старых долгов

- Что делать, если в платежном поручении допущена ошибка

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Единый налоговый платеж

- Какие налоги можно и нельзя оплатить в составе ЕНП

- Единый налоговый счет

- Уведомление о суммах налогах и взносов

- Как платить ЕНП и создавать уведомления в 1С

- Что именно теперь перечислять одной платежкой?

- Что за «уведомление» нужно сдавать в ИФНС?

- Единый получатель платежа

- Заполнение платежки по ЕНП

- Платежка вместо уведомления

- Платежное поручение для платежей, не входящих в ЕНП

- Ответы на вопросы

- Одной платежкой или разными

- Единое платежное поручение о переводе денег на ЕНП

- Все поля платежного поручения на ЕНП

- Все поля платежного поручения по отдельному налогу

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

- Инструкции по учету в программах 1С

- 1С:Бухгалтерия 8 в примерах

- Единый налоговый платеж

- Новости и аналитика

- Новости

28 декабря 2022

Пошаговая инструкция по переходу учреждения на Единый налоговый платеж с 2023 года. Получите полный доступ к Энциклопедии решений системы ГАРАНТ на 3 дня бесплатно!

С 1 января 2023 года изменится порядок перечисления налоговых платежей в бюджет – все платежи будут зачисляться на единый казначейский счет в УФК по Тульской области (Информация ФНС России от 26 декабря 2022 года).

ФНС России разместила на на промостранице своего официального сайта реквизиты, необходимые для заполнения платежек. Будьте внимательны при заполнении ряда общих для всех реквизитов платежного документа:

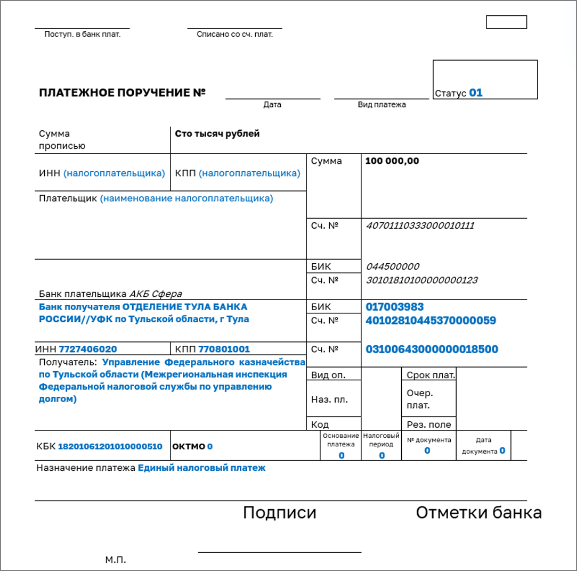

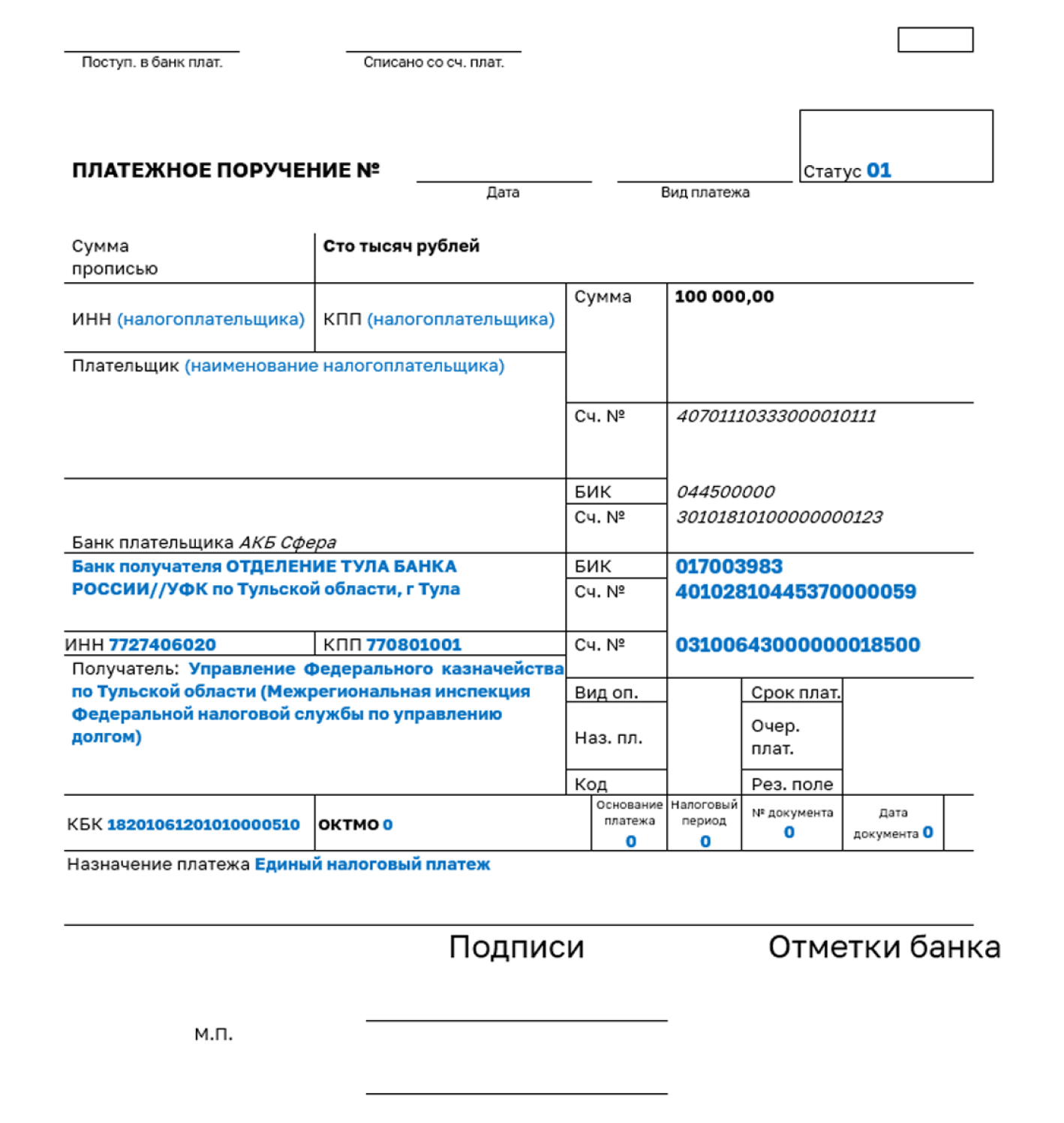

Также на сайте ФНС в разделе «Единый налоговый счет» размещен пример платежного поручения на уплату ЕНП:

Документы по теме:

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

- налоги и авансовые платежи по ним

- страховые взносы

- сборы

- налоговые пени, штрафы и проценты.

Платим по отдельным реквизитам, не в составе ЕНП

- взносы за сотрудников на травматизм

- госпошлины, кроме тех, по которым выдан исполнительный лист

- НДФЛ с выплат иностранцам, работающим по патенту

- административные штрафы

- другие редкие сборы.

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Закрытие месяца

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.

С 1 января 2023 года налогоплательщики (юридические лица и ИП) исполняют свои обязанности по уплате обязательных платежей новым способом – путем внесения единого налогового платежа (далее – ЕНП). Отказаться от ЕНП нельзя. С 2023 года это единственный способ уплаты большинства налогов и взносов. Но как правильно заполнить платежное поручение по ЕНП, чтобы налоговая инспекция правильно распределила сумму? Какой бланк использовать и какие реквизиты указывать? Что будет, если отправить платежку с ошибкой? А что если составить и передать в банк платежное поручение, составленное по “старым” правилам? Ответим на вопросы и приведем примеры заполнения платежных поручений по ЕНП в различных ситуациях.

https://youtube.com/watch?v=qkXnh1eb0GI%3F

Что именно теперь перечислять одной платежкой?

С 1 января 2023 года за счет ЕНП уплачиваются:

- налоги, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы, кроме взносов на травматизм;

- сборы;

- пени, штрафы и проценты по налогам, сборам и страховым взносам.

Платежи в бюджет нужно перечислять через внесение единого налогового платежа на единый налоговый счет (далее – ЕНС). И не имеет значения, какой режим налогообложения применяет организация или ИП.

Что за «уведомление» нужно сдавать в ИФНС?

Чтобы ИФНС с 2023 года зачла ЕНП в счет уплаты нужно подавать уведомления об исчисленных налогах и взносах (п. 9 ст. 58 НК). Уведомление направляется в инспекцию по юридическому адресу организации и месту жительства ИП.

Уведомление об исчисленных суммах подается по налогам и взносам, по которым к сроку уплаты не сдаете налоговую отчетность с начислениями. Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу на УСН. По НДС и налогу на прибыль такие уведомления не сдают.

Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. А вот о сумме НДФЛ надо уведомить. ФНС эта сумма налоговикам неизвестна.

И теперь важный момент: налоги и взносы, которые с 2023 года перечисляют на ЕНС, можно направить единым платежным поручением по ЕНП на единый КБК или отдельными платежками, которые заменят уведомления о начисленных налогах и взносах.

Таким образом, бухгалтерам может потребоваться заполнить несколько видов платежных поручений:

- единая платежка на уплату ЕНП;

- платежные поручения взамен уведомления;

- платежные поручения на конкретные КБК, если платежи не входят в состав ЕНП.

Получается, что привычные платежки никто не отменял и они, по-прежнему, могут потребоваться в работе.

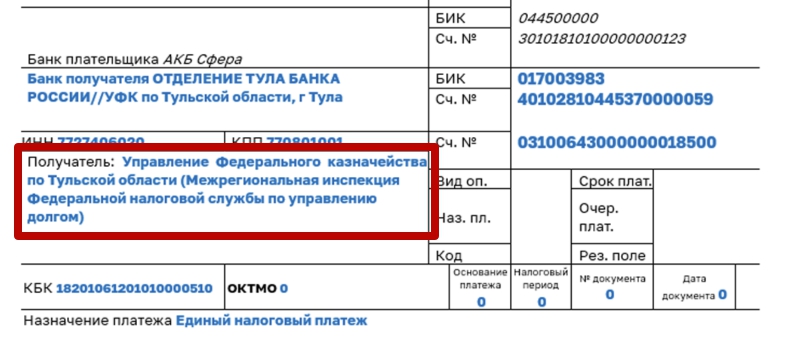

Единый получатель платежа

Получателем платежа теперь нужно указывать «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». Эту МИФНС нужно указывать в платежках по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления о начисленных налогах и взносах.

Получатель платежа теперь единый независимо от того, в каком регионе у организации юридический адрес, где зарегистрированы обособленные подразделения, находится недвижимость или место жительства ИП.

Чтобы платеж поступил к получателю, ФНС официально рекомендует вносить с 1 января 2023 года в платежные поручения следующие реквизиты:

Заполнение платежки по ЕНП

В платежке по ЕНП надо указать:

- плательщика и его ИНН;

- статус плательщика «01»;

- получателя, ИНН и КПП получателя;

- КБК;

- назначение платежа.

КПП плательщика при перечислении ЕНП обязаны указывать только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль. По желанию вместо нуля можно указать КПП плательщика.

Далее в таблице приведем расшифровку всех полей платежного поручения по ЕНП (вносим платеж на единый налоговый счет):

Образец платежного поручения по ЕНП.

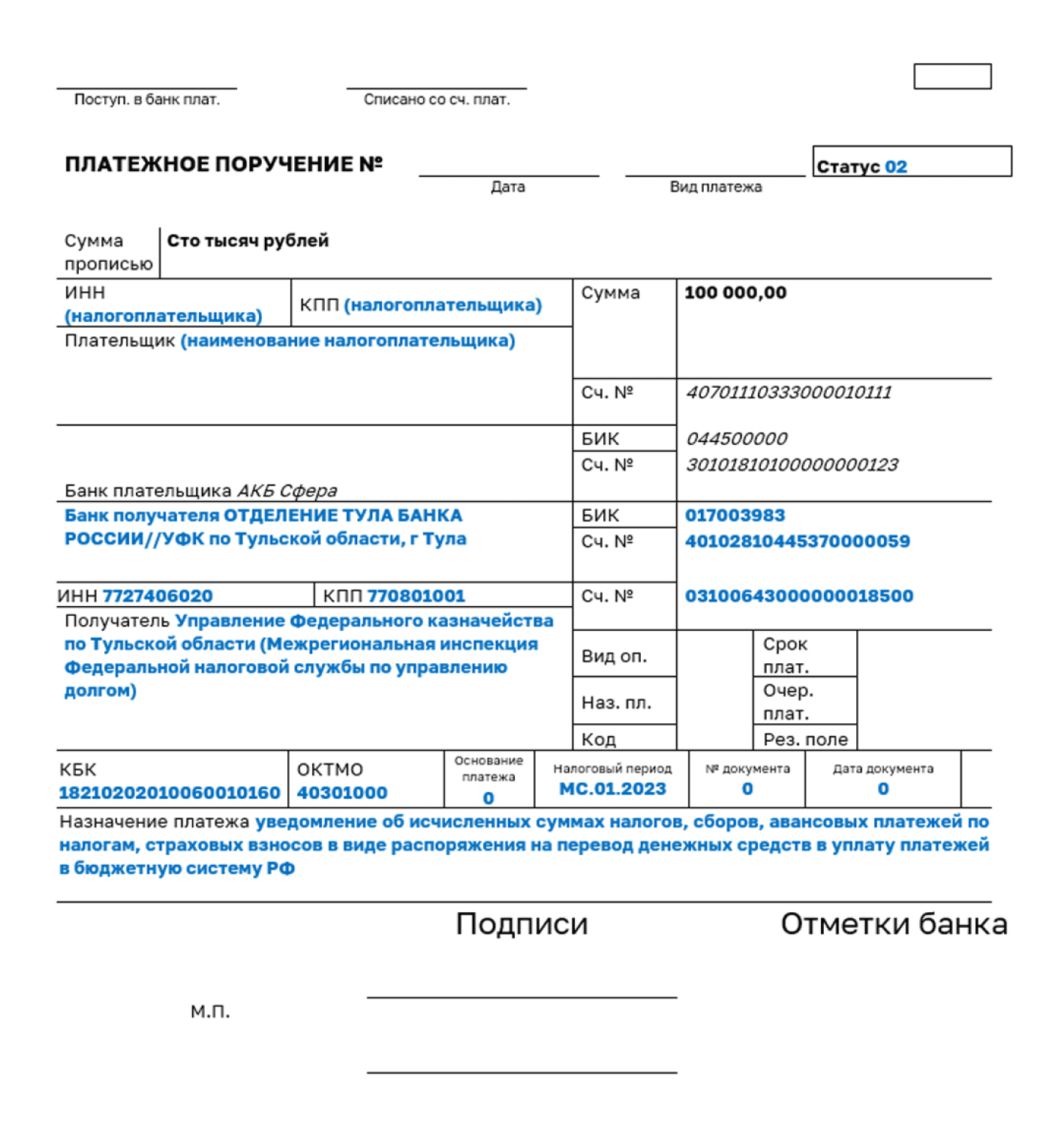

Платежка вместо уведомления

Как мы уже сказали, в 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. В такой платежке надо указать:

- плательщика, его ИНН и КПП;

- статус плательщика «02»;

- получателя, ИНН и КПП получателя;

- КБК, ОКТМО и налоговый период;

- назначение платежа.

В платежках надо указать КБК, ОКТМО и налоговый период конкретного налога или взноса, определяющий срок исполнения обязанности по уплате. ИФНС должна понять принадлежность платежа к источнику дохода бюджетной системы. Если допустить ошибку – платеж не будет корректно исполнен и принят к учету.

В полях 106, 108 и 109 вместо основания платежа, даты и номера документа-основания указывайте нули. В поле 24 укажите назначение платежа с формулировкой «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Перечислим основные реквизиты такой платежки-уведомления для юридических лиц и ИП:

А теперь предлагаем ознакомиться с примером заполнения платежного поручения-уведомления по ЕНП:

Платежное поручение для платежей, не входящих в ЕНП

Чуть выше мы уже написали, что если платежи не входят в ЕНП, то по ним нужно формировать самостоятельные платежные поручения (как раньше) и указывать конкретные КБК. Предположим, что речь идет про государственную пошлину за рассмотрение дела в Конституционном суде. Тогда нужно заполнить отдельное платежное поручение. И указать в нем КБК этого этой госпошлины. Вот пример:

Ответы на вопросы

Можно ли вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Что делать, если допущена ошибка в реквизитах платежки по ЕНП?

ЕНП попадет на ЕНС, даже если ошибиться в реквизитах. ИНН плательщика – единственный реквизит, из-за ошибки в котором придется уточнять платежку.

А если ошибка была допущена в платежке-уведомлении?

Ошибку в КБК, ОКТМО, налоговом периоде или сумме можно исправить, только подав уведомление о начисленных налогах (п. 15 ст. 4 Закона от 14.07.2022 № 263-ФЗ). После того как налогоплательщик представит такое уведомление, представлять уведомления в виде платежных поручений больше нельзя (п. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Актуально на 13 января 2023

Образец платежки (вместо уведомления)

Образец поручения по платежам, не входящим в ЕНП

Перечень платежей относящихся/не относящихся к ЕНП

С начала 2023 года платить все налоги можно одной платежкой на сумму всех налоговых обязательств компании. А, можно, по прежним правилам, по каждому налоговому платежу передавать в банк отдельное платежное поручение.

Единый налоговый платеж – это перевод денег на единый налоговый счет компании, открытый в казначействе и на сумму всех налогов, сборов взносов, которые платит компания без разбивки по налогам.

Одной платежкой или разными

В 2023 году действует переходный период, он предусмотрен п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ. В это время платить налоги можно по новым правилам – единой платежкой или по старым – отдельной платежкой по каждому налогу.

Итак, вариантов два:

- Платить все единым налоговым платежом одним платежным поручением.

- По каждому налогу передавать в банк отдельное платежное поручение.

В любом случае, вне зависимости от того, как вы переведи деньги в уплату налогов, сумма, поступившая в Казначейство будет считаться ЕНП.

Единое платежное поручение о переводе денег на ЕНП

Платежное поручение на уплату ЕНП заполняется так же, как любая платежка на перевод денег в бюджет.

Важное значение имеют поля 101, 104 – 109.

Поле 101 в платежном поручении предназначено для статуса плательщика. Ее заполняют все, кто ведет расчеты с бюджетом. Если получатель средств – партнер по бизнесу, это поле остается пустым.

При переводе денег в бюджет в поле 101:

В поле 104 нужно указать КБК. Отдельный КБК для единого налогового платежа ФНС так и не утвердила. Налоговики предложили использовать код «18201061201010000510». Он раньше использовался для внебюджетных расчетов. Возможно этот КБК в 2023 году отменят или поменяют. На рассмотрение несколько проектов.

Поля со 106 по 109 должны быть все заполнены. Но, поскольку у единого налогового платежа нет таких реквизитов, как «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», во всех этих полях нужно проставить нули.

В поле Получатель вписывается казначейство и налоговая в таком формате: «Управление Федерального казначейства по _____ (наименование субъекта РФ) и в скобках название конкретной ИФНС.»

Например, «Управление Федерального казначейства по Тульской области (Инспекция Федеральной налоговой службы № 43 по г. Москве)». Реквизиты можно узнать в сервисе ФНС.

Поле «Назначение платежа» можно оставить пустым, а можно вписать туда суть платежа «своими словами». Логичнее всего, в него вписать «единый налоговый платеж». Если в этом поле не будет ничего указано, банк в любом случае направит платеж на КБК единого налогового платежа организации или ИП.

Все поля платежного поручения на ЕНП

Платежки в 2023 году могут быть заменой уведомлениям, которые нужно подавать в ИНФС по налогам и авансам, которые платятся раньше сдачи отчетности по ним.

Поэтому, в 2023 году можно по-прежнему отправлять в банк платежки по отдельным налогам, заполнив все реквизиты.

Платить отдельными платежками можно только тем, кто ни разу не подавал уведомления о ЕНП. Если отправите хоть одно уведомление — обратно вернуться назад. Работать придется с уведомлениями.

Все поля платежного поручения по отдельному налогу