Иллюстрация: Вера Ревина/Клерк.ру

Патентная система это особый режим налогообложения, который могут использовать только индивидуальные предприниматели. У организаций нет права на такой спецрежим.

Суть ПСН в том, что ИП может купить патент на выбранный срок и при этом не платить другие основные налоги. Так государство поддерживает развитие малого бизнеса.

Еще один аргумент в пользу применения ПСН предпринимателями-новичками это отсутствие отчетности.

Однако не каждый бизнесмен сможет перейти на патент. Есть ограничения по видам деятельности, по выручке и численности наемных сотрудников.

Если какое-то из условий нарушить, придется пересчитывать налоги по обычной системе и доплачивать в бюджет.

Чтобы этого избежать, разберемся со всеми правилами по порядку.

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Какой учет вести при патентной системе налогообложения

- Какие есть ограничения для патентной системы налогообложения

- Как перейти на патентную систему налогообложения

- Сроки заявления

- Способы подачи

- Получение патента

- Какие виды деятельности запрещены для ПСН в 2023

- На какие виды деятельности можно получить патент в 2023

- Какие налоги заменяет патентная система налогообложения

- Как закрыть бизнес на ПСН

- В каком порядке применять налоговый вычет на патенте

- Как уведомить ИФНС о вычете

- Кто вправе воспользоваться налоговыми каникулами для ПСН

- Каким критериям должен отвечать ИП на патенте

- Как применить каникулы ПСН

- Как рассчитать стоимость патента в 2023

- Формулы для расчета

- Онлайн-калькулятор для ПСН

- Когда предприниматель может потерять право на патент и как действовать

- Что делать

- Можно ли вернуть / зачесть «неизрасходованную» часть патента, слетев с него

- На сколько дается патент

- В чем плюсы и минусы ПСН

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Какой учет вести при патентной системе налогообложения

Патентный спецрежим освобождает предпринимателя от обязанности сдавать налоговую отчетность, но не от ведения налогового учета.

Важно фиксировать суммы дохода нарастающим итогом с начала года, чтобы контролировать право на патент.

Для таких целей ИП должен заносить все реальные поступления в книгу учета доходов на ПСН.

Если в какой-то момент установленный лимит выручки будет нарушен, важно вовремя пересчитать налоги.

Образец заполнения Книги учета доходов на ПСН

Кроме того, если у бизнесмена есть сотрудники, нужно также вести учет заработной платы персонала и страховых взносов. Для этих целей можно использовать унифицированные формы, как например расчетно-платежная ведомость, табель учета рабочего времени, или разработать свои.

ИП на ПСН освобожден лишь от налоговой отчетности в рамках патентной деятельности. В остальных случаях нужно сдавать декларации и расчеты.

Например, декларацию по НДС при экспорте/импорте, новую форму ЕФС-1 по взносам в Соцфонд.

Какие есть ограничения для патентной системы налогообложения

Налоговый кодекс устанавливает не только ограничения по видам бизнеса. Есть еще дополнительные условия для работы на ПСН. Если их не соблюсти, ИП потеряет право на ПСН и должен будет вернуться на ОСН, упрощенку или ЕСХН.

Какие условия нужно выполнять, посмотрите в таблице ниже.

Таблица. Ограничения для применения ПСН в 2023 году.

Если предприниматель нарушит установленные ограничения или решит закрыть бизнес, для которого применяет ПСН, то он должен уведомить об этом ИФНС. На это отводится 10 календарных дней (п. 8 ст. 346.45 НК).

Подробности с образцами найдете в конце статьи.

Как перейти на патентную систему налогообложения

Чтобы получить патент, предпринимателю достаточно подать заявление в ту же инспекцию, где он зарегистрирован.

Сроки заявления

Заявиться можно в любое время в течение года – минимум за 10 дней до начала желаемого срока ПСН.

Особые сроки лишь в двух случаях:

Способы подачи

Заявление на получение патента подается в налоговую: лично или через представителя; по почте или по ТКС, в том числе через ЛК ИП на сайте ФНС.

Для подачи онлайн у предпринимателя должна быть квалифицированная электронная подпись. Заявления онлайн считается полученным в день его отправки.

Получение патента

В течение 5 рабочих дней с даты принятия заявления налоговики выдадут патент либо откажут (п. 3 ст. 346.45 НК).

При этом сам патент или уведомление об отказе предприниматель получает:

Образец заявления на получение патента в 2023 году

Какие виды деятельности запрещены для ПСН в 2023

Наряду со списком разрешенных видов деятельности для ПСН есть и перечень запрещенных. Его можно посмотреть полностью в пункте 6 статьи 346.43 НК.

К примеру, нельзя применять патентный спецрежим для следующих видов бизнеса:

Дополнительное ограничение для розницы установлено также в подпункте 4 пункта 6 статьи 346.45 НК. Нельзя продавать товары, не относящиеся к этому виду деятельности.

Запросите консультацию у наших экспертов, чтобы выяснить наверняка, есть у вас право на ПСН или нет. Подключите Клерк.Консультации. Для подписчиков Премиум.Клерк бесплатно.

На какие виды деятельности можно получить патент в 2023

Как мы уже упоминали в начале, патентный режим можно выбрать лишь для определенных видов бизнеса – не для всех.

Вот лишь несколько наиболее распространенных видов бизнеса на патенте:

В каждом регионе могут быть свои перечни разрешенных видов деятельности, в том числе дополненные новыми направлениями из ОКВЭД2 или ОКПД.

Внимание: с 2023 года из перечня разрешенных видов бизнеса на ПСН исключили производство ювелирныхи других изделий из драгметаллов, а также оптовую и розничную торговлю ими (п. 8 ст. 1 закона от 09.03.2022 № 47-ФЗ).

Какие налоги заменяет патентная система налогообложения

В отношении того бизнеса, на который ИП получает патент, он перечисляет единый налог (платеж). Этот единый налог заменяет собой три налога:

При ввозе товаров на территорию РФ платить НДС нужно в общем порядке. Не важно, применяет ИП патент или нет.

Страховые взносы предприниматель на ПСН должен платить как обычно: за себя и за сотрудников, если такие есть. Тарифы – те же, что и при других спецрежимах:

Потом сумму уплаченных взносов можно будет вычесть при уплате налога на ПСН. Но важно учесть ограничения – о них скажем дальше в разделе про вычет.

Как закрыть бизнес на ПСН

Может быть и так, что предприниматель решит добровольно закрыть направление, для которого брал патент. Как мы говорили ранее в статье, такой вариант выгоден в том случае, если бизнес простаивает и нет доходов.

Тогда не придется оплачивать остаток патент или можно вернуть его, если все платежи уже проведены.

В ИФНС нужно подать заявление по форме 26.5-4. С этого момента налоговики пересчитают стоимость купленного патента с учетом фактического периода использования.

Остаток вернут на ЕНС – порядок тот же, что описывали выше при утрате права на ПСН.

Образец заявления о прекращении деятельности на патенте.

В каком порядке применять налоговый вычет на патенте

Предприниматели на патетной системе налогообложения вправе снизить стоимость патента за счет:

При этом действуют правила:

Вернемся к нашему примеру с ИП Большовой.

Поскольку у нее есть наемные сотрудники, она сможет уменьшить рассчитанную стоимость патента (52 949 руб.) на половину, то есть на 26 475 руб. (округляем до полных рублей).

В итоге в бюджет ей придется перечислить только 26 474 руб.

Если вы уже оплатили патент без учета страховых взносов и прочих вычетов, можно его заявить позже. Сумму возникшей переплаты ИФНС вернет или зачтет в счет будущих платежей.

Как уведомить ИФНС о вычете

Образец уведомления о вычете на патенте (фрагмент)

Налоговая может отказать в вычете, если в уведомлении об уменьшении стоимости патента:

Сомневаетесь в расчете патента для своего региона или нужно пересчитать его стоимость? Возьмите консультацию у наших экспертов. Подключите Клерк.Консультации и получите советы от ведущих главбухов и аудиторов страны.

Кто вправе воспользоваться налоговыми каникулами для ПСН

У предпринимателей, которые впервые зарегистрировались и выбрали ПСН, есть шанс вообще не оплачивать стоимость патента первые два календарных года. Но так не везде и есть условия – их назовем ниже.

Каким критериям должен отвечать ИП на патенте

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Как применить каникулы ПСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно. Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года.

Страховые взносы за себя и за сотрудников обязательно платить в любом случае.

Как рассчитать стоимость патента в 2023

Перед тем, как подавать заявление для перехода на ПСН, помимо срока патента нужно определить также сумму к уплате в бюджет.

Формулы для расчета

Стоимость патента для ИП на 2023 год зависит от трех показателей – срока приобретения, налоговой базы и налоговой ставки в регионе, где планируется вести бизнес.

Формулы для расчета стоимости патента следующие:

Налоговая база – это потенциальные доходы ИП, а не фактические.

Каждый регион сам решает, каким может быть предполагаемый доход на единицу физического показателя, например:

Налоговая ставка ПСН закреплена п.1 ст. 346.50 НК и по умолчанию составляет 6%, но в некоторых регионах – ниже.

Стоимость патента фиксируется на выбранный срок.

В течение года параметры для расчета стоимости патента могут меняться, например ИП решил закрыть бизнес до срока действия ПСН или, наоборот, расширил бизнес – увеличилась площадь зала общепита. В таких случаях стоимость нужно пересчитать.

Чтобы без ошибок рассчитать или пересчитать стоимость патента, получите консультацию у наших экспертов. Подключите Клерк.Консультации. Для подписчиков Премиум.Клерк бесплатно.

Онлайн-калькулятор для ПСН

Для расчета стоимости патента в своем регионе воспользуйтесь калькулятором ФНС.

Достаточно выбрать вид деятельности из предложенного сервисом списка и срок, на который планируете получить патент. Калькулятор сам подставит данные из регионального закона и посчитает итоговую сумму.

Рассчитаем стоимость патента на примере и покажем, как работает калькулятор ФНС.

ИП Большова П. А. решила с мая 2023 года оказывать парикмахерские и косметические услуги и приобрести патент на срок с 8 мая до конца года. Она проживает и зарегистрирована как ИП в г. Калуга. В свой салон Большова возьмет еще три сотрудника.

Рассчитаем стоимость патента на онлайн-калькуляторе ФНС.

Вводим все необходимые данные: период, УФНС (регион), муниципальное образование (бывает, что внутри области и даже города стоимость отличается), вид деятельности и количество сотрудников (если есть).

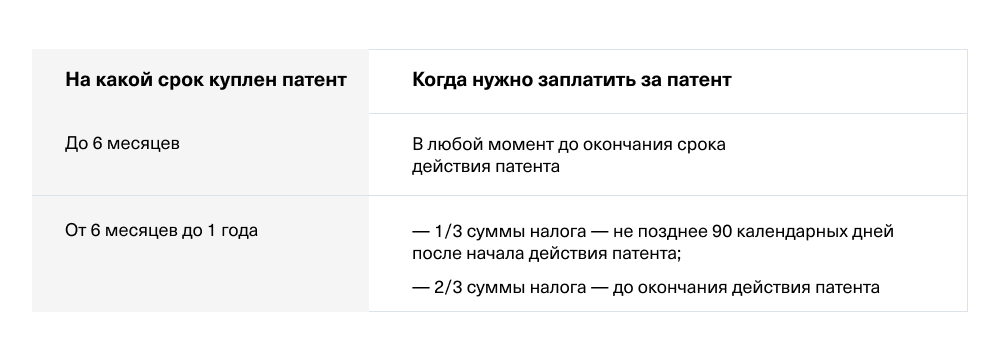

По данным калькулятора стоимость патента на выбранный период для ИП Большова получается 52 949 руб.

Сервис также подсказывает, что сумму налога можно оплатить двумя частями:

Однако, калькулятор патента ФНС не учитывает, что налог можно уменьшить за счет страховых взносов, которые ИП платит за себя и работников. В итоге сумма платежей может снизиться вплоть до нуля.

Дальше расскажем, как применять вычет, и узнаем, сколько в итоге должна будет заплатить ИП Большова из нашего примера.

Когда предприниматель может потерять право на патент и как действовать

Лишиться права на использование патента можно в следующих случаях:

Подробнее про патент для розницы в 2023 году читайте в статье.

Что делать

Бизнесмен должен сам следить, не выходит ли он за рамки патента. Если видит, что лимиты нарушены, то обязан:

Образец заявления об утрате права на ПСН (фрагмент)

На подачу заявления есть 10 календарных дней с момента, когда какой-либо показатель вышел за ограничения.

Можно ли вернуть / зачесть «неизрасходованную» часть патента, слетев с него

Получив от ИП заявление об утрате права на ПСН, наловики пересчитают сумму патента и зачислят неиспользованный остаток на Единый налоговый счет (ЕНС). С 2023 года через него проходят все расчеты с бюджетом.

Допустим, предприниматель получил патент на полгода, а через 3 месяца потерял право на ПСН. В этом случае налоговая вернет на ЕНС часть стоимости патентаза 3 оставшихся месяца.

Далее бизнесмен может вернуть переплату или зачесть в счет уплаты других налогов, например тех, суммы которых получились при пересчете.

В 2023 году все возвраты и зачеты проводятся через Единый налоговый счет(ЕНС). Используйте форму заявления на распоряжение переплатой путем возврата или зачета.

Образец заявления на распоряжение переплатой на ЕНС.

Предприниматели с несколькими патентами могут зачитывать «неизрасходованный» остаток по одному в счет платежей по другому, который продолжает действовать в том же году.

Чтобы не слететь с ПСН и сохранить право платить минимальные суммы в бюджет, получите индивидуальную консультацию по вашей ситуации у авторитетных экспертов. Подключите Клерк.Консультации. Для подписчиков Премиум.Клерк бесплатно.

На сколько дается патент

Патент выдают на любой срок по выбору предпринимателя.

Минимальный срок – 1 месяц, а максимальный – 12 месяцев (п. 5 ст 346.45 НК).

О чем важно помнить, определяя срок патента:

Например, ИП Петров решил заявить на получение патента в августе 2023 года. В заявлении для ИФНС он может поставить любую дату августа, как начало срока действия ПСН. Допустим, ИП выбрал 15.08.2023.

Тогда он должен заявить на патент как минимум со сроком до 15 сентября (не меньше 1 месяца), а максимум до 31.12.2023 (в рамках одного календарного года).

В чем плюсы и минусы ПСН

Конечно, самым большим плюсом патента является то, что на данной системе налогообложения ИП освобождается от уплаты ряда налогов. А значит и учет проще.

ПСН это прекрасный вариант для тех, кто только начинает свой бизнес.

Без минусов тоже не обходится, но их можно обойти.

Основные преимущества и недостатки патентной системы собрали в таблице ниже.

Таблица. Плюсы и минусы патентной системы налогообложения в 2023 году.

Чтобы обойти неудобство фиксированного платежа, в случае затяжного кризиса ИП, лучше сняться с учета в качестве плательщика ПСН и подать заявление о прекращении деятельности по патенту (форма № 26.5-4).

Тогда налоговики пересчитают сумму налога исходя из фактического количества дней, а переплату вернут или зачтут по заявлению ИП.

Кроме того, ФНС разрешает отозвать заявлениена патент, если успеть до начала его срока. Для этого нужно обратиться в налоговую по месту прописки и уведомить об отказе от применения ПСН.