Предприниматели и юридические лица плательщики единого налога, перешедшие в марте или апреле 2022 года на уплату единого налога по ставке 2% на период действия военного положения должны:

Декларация уже доступна для представления в системе SMARTFIN.UA (и для предпринимателей, и для юридических лиц).

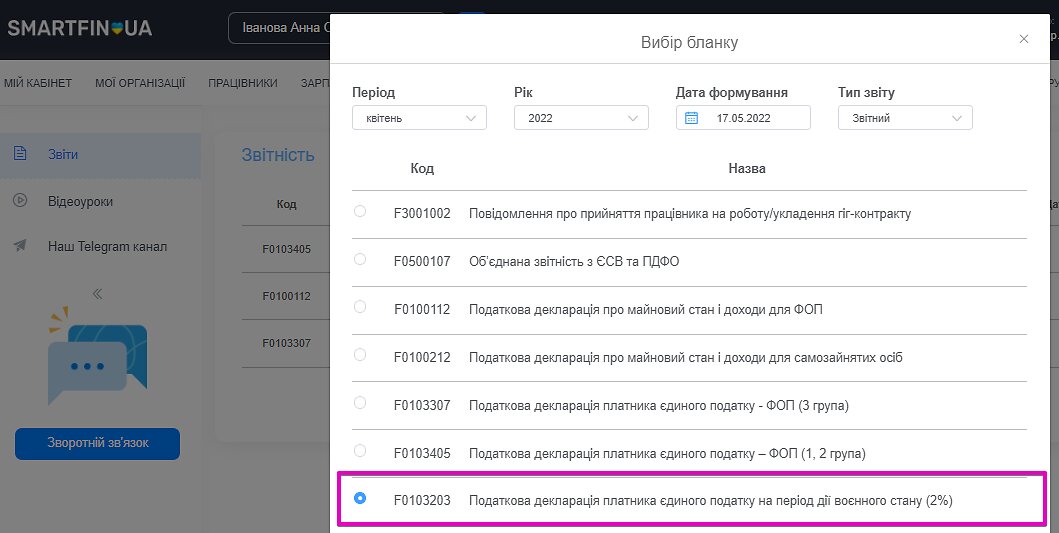

- Для создания декларации перейдите в меню ОТЧЕТНОСТЬ — Создать отчет

- Структура декларации

- Пример заполнения декларации плательщика ЕН по ставке 2%

- Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

- Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

- Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

- Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

- Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

- Заполнение приложения 1(2) из ЕСВ

- Заполнение «шапки»

- Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

- Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

- Видео на тему

- Отчетность ФОП 3 группа 2023

- Отчетность ФОП 3 группа 2023 пример заполнения

- Наши бухгалтерские услуги

Для создания декларации перейдите в меню ОТЧЕТНОСТЬ — Создать отчет

Структура декларации

Декларация плательщика единого налога третьей группы на период действия военного положения имеет следующие особенности:

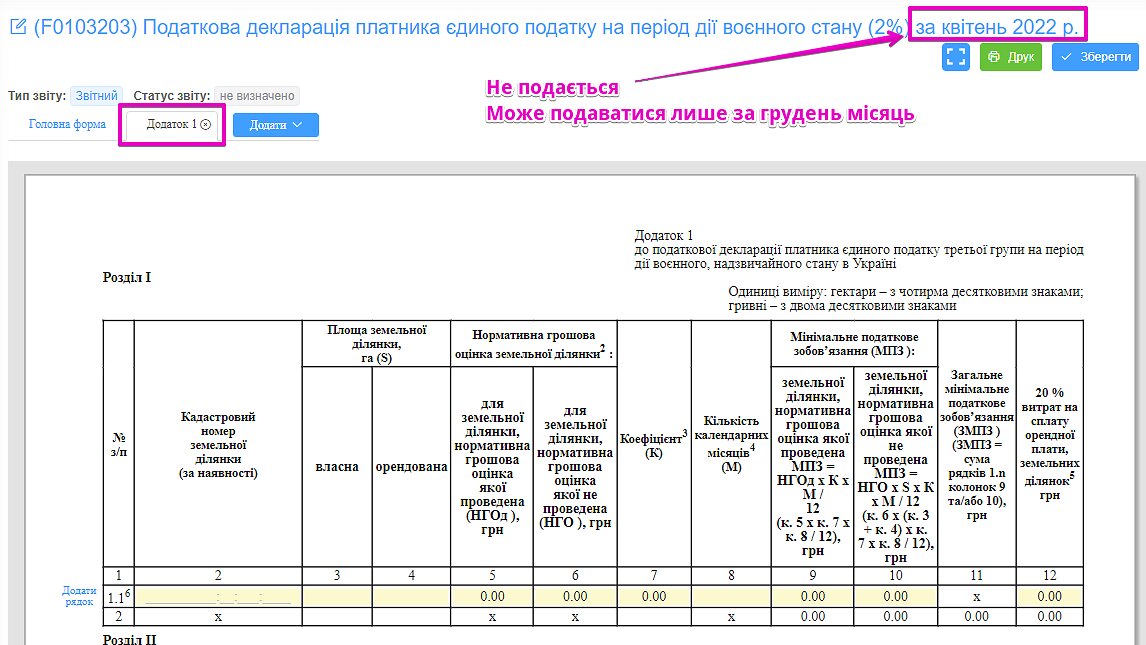

Приложение 1 «Расчет общего минимального налогового обязательства за налоговый (отчетный) год:

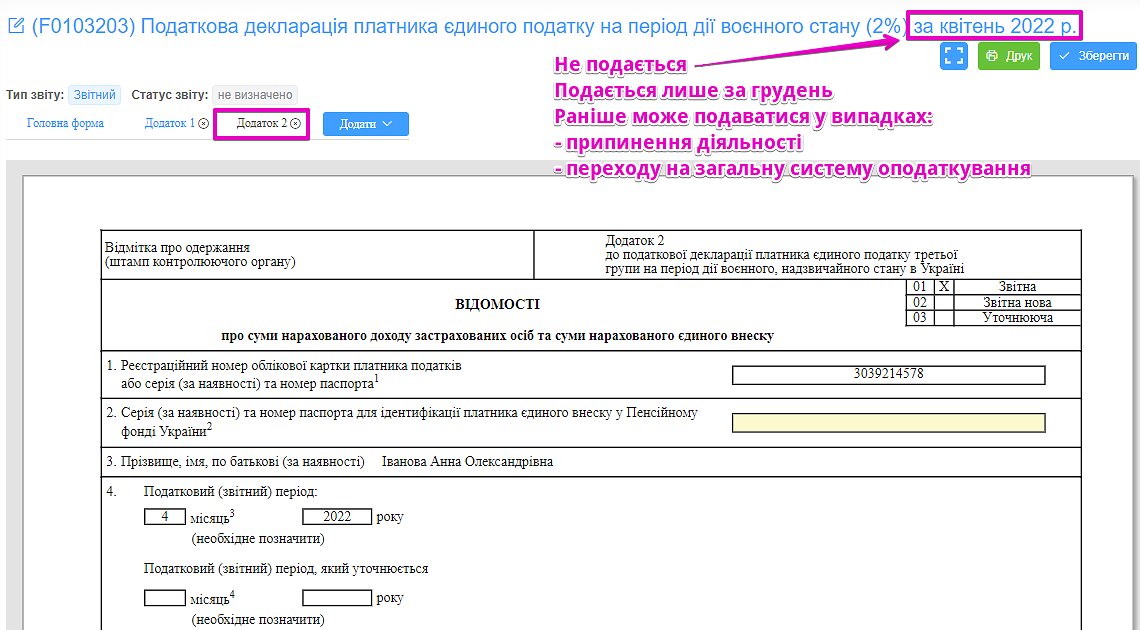

Приложение 2 «Сведения о сумме начисленного дохода застрахованных лиц и суммах единого социального взноса»:

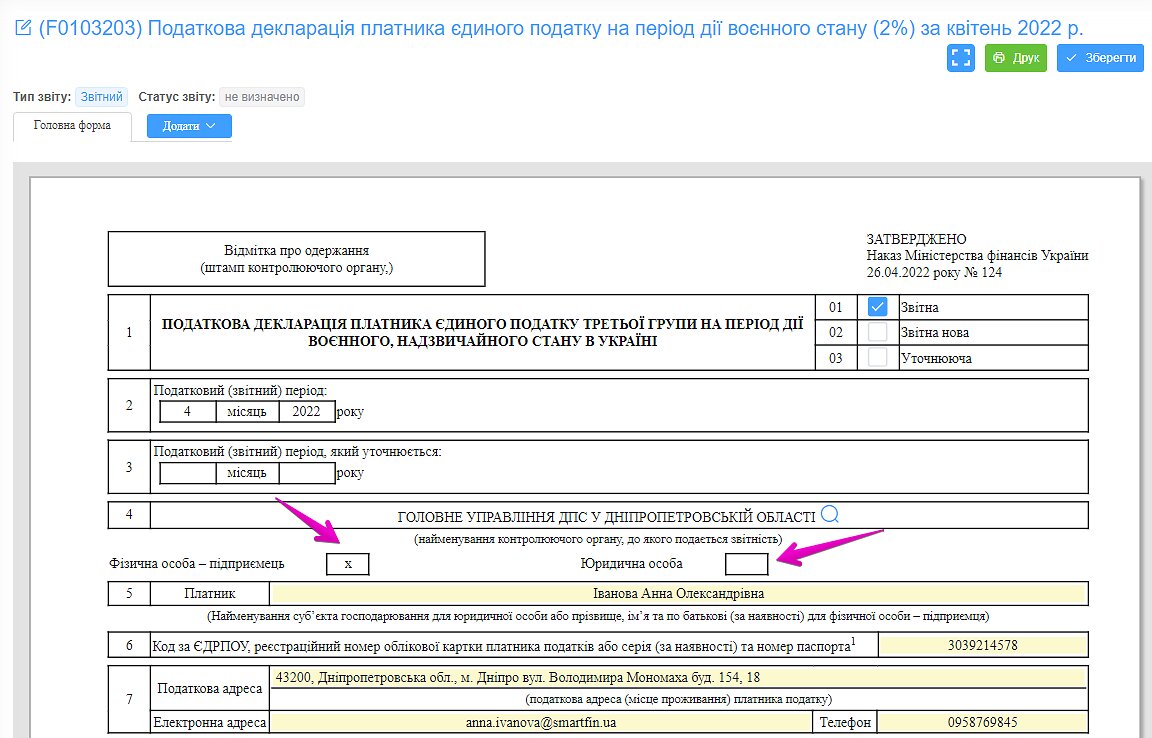

Пример заполнения декларации плательщика ЕН по ставке 2%

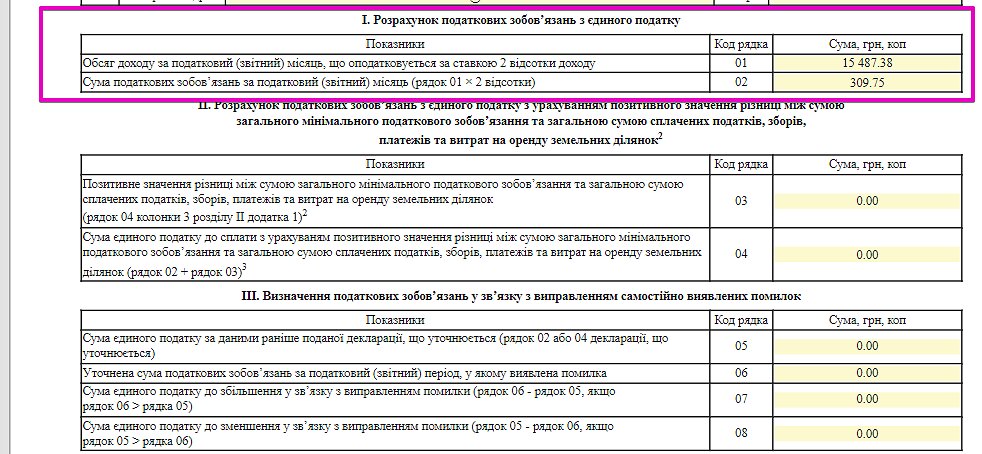

Следовательно, за апрель месяц нужно подать декларацию без приложений. Заполнение декларации очень просто:

2. В самой декларации заполняем только раздел I:

Разделы II и III заполнять не нужно.

SMARTFIN.UA экономит до 3 рабочих часов в день!

Начать легко! Добавьте информацию об организации и работниках, выполните настройки и получите необходимые расчеты. Начисление зарплаты и индексации, расчет налогов, больничных, отпускных и компенсаций. А еще: стройте графики работы любой сложности, формируйте кадровые докуметы и отчеты, отправляйте отчетность в налоговую, контролируйте торговые операции и прочее!

Регистрируйтесь прямо сейчас! Автоматизация бухгалтерского учета в SMARTFIN.UA — ЭТО ПРОСТО!

Онлайн-бухгалтерия SMARTFIN.UA напоминает, что отчитываясь с ЕСВ «за себя» за 2022 год, предприниматели заполняют приложение 1 (а ФЛП третьей группы 2% — Приложение 2) к декларации плательщика единого налога.

Порядок уплаты ЕСВ для ФЛП на едином налоге и сроки отчетности за 2022 год

Базу начисления ЕСВ ФЛП-упрощенцы определяют самостоятельно за каждый месяц отчетного года в пределах:

с 01 января 2022 года:

с 01 октября 2022 года:

Но, как правило, предприниматели платят минимальный размер ЕСВ. Кроме того, ФЛП на едином налоге должны платить ЕСВ независимо от того, получали они доход или нет. Освобождение от уплаты ЕСВ за бесприбыльные месяцы для плательщиков единого налога законодательство не предусматривает. Эта норма действует только для предпринимателей в общей системе. Но война в Украине и введение военного положения внесли свои коррективы в эти правила, о чем речь пойдет дальше.

Начисленные за себя суммы ЕСВ за 2022 год плательщики единого налога

С начала 2022 г. до внесения изменений в законодательство в связи с военным положением были установлены следующие правила уплаты ЕСВ за себя для единщиков:

Временное освобождение от уплаты ЕСВ с 01 марта 2022 года

С 01.03.2022 г. до прекращения или отмены военного положения в Украине и в течение 12 месяцев после прекращения или отмены военного положения ФЛП на упрощенной системе налогообложения ДОЛЖНЫ ПРАВО не начислять, не исчислять и не уплачивать единый взнос за себя (п.9-19 разд. .VIII Закона № 2464).

Поэтому, минимальная сумма ЕСВ, за которую нужно отчитаться за 2022 год, составит:

Независимо от военного положения, не подавать приложение по ЕСВ может ФЛП на едином налоге, который весь 2022 год

Если ФЛП вышел на пенсию или стал инвалидом в течение 2022 года, то ЕСВ-приложение он подать должен. Но заполняет его не за весь год, а с января по тот месяц (включительно), в котором он подал заявление на пенсию или оформил инвалидность. По другим месяцам поля оставляем пустыми (в электронном отчете) или указываем прочерки (в бумажном отчете.

Снятие с госрегистрации, выход на пенсию или переход на общую систему в 2022 году

Если ФЛП снялся с госрегистрации и уже подал «ликвидационную» декларацию единоналожника (с ЕСВ-приложением), годовую декларацию в этом случае он не представляет (п.п. 296.5.1 НКУ).

Вышедшие на пенсию в отчетном году ФЛП-увольненцы могли подавать приложение 1 к декларации единоналожника с типом формы «Отчетная» и дополнительной отметкой «Справочно». Представление такой формы отчетности не избавит от обязанности представить ЕСВ-приложение 1 в составе годовой декларации единоналожника. Единственный случай, когда ФЛП-увольненец не отчитывается с ЕСВ за себя — если он весь 2022 год уже находился в льготном статусе (то есть вышел на пенсию в 2021 году.

При переходе с упрощенки на общую систему налогообложения ФЛП уже подавал декларацию единоналожника с заполненным ЕСВ-приложением. Соответственно, его задача — отчитаться по году только как плательщик ЕСВ на общей системе.

Заполнение приложения 1(2) из ЕСВ

Основные моменты заполнения приложения таковы.

Заполнение «шапки»

Разделы 1-3 — указываем регистрационный номер (если отсутствует — паспортные данные) и Ф. И. Б. предпринимателя.

Раздел 4 — в поле «Налоговый (отчетный) период» отметку «Х» ставим против того же периода, указанного в «шапке» самой декларации. В этом случае это «год».

Разделы 5,6 — не заполняем.

Раздел 7 — вписываем основной код КВЭД, что указан первым в заявлении о регистрации ФЛП.

Раздел 8 – проставляем период пребывания ФЛП на ЕП в отчетном году. В общем случае, это будет период с 01.01.2022 по 31.12.2022. Обратите внимание, что в нем указываем не последний день месяца, а последний день пребывания на упрощенке. Например, если ФЛП снялся с госрегистрации 02 декабря, то в поле 8 указываем «с 01.01.2022» по «02.12.2022» (а не по 31 декабря, как раньше).

В поле 8.1 указываем цифру «6» (означает: единоналожник).

Раздел 9 — указываем базу начисления ЕСВ и сумму ЕСВ в разрезе месяцев периода, проставленного в разделе 8.

В общем случае, если нет льгот по уплате ЕСВ за себя и единый взнос уплачивался в минимальном размере:

— в графе 2 указываем с января по сентябрь 2022 года — 6500,00 грн, с октября по декабрь 2022 года — 6700,00 грн;

— в графе 3 – ставку ЕСВ (%) – 22,00;

— в графе 4 — сумму ЕСВ: 22% от графы 3.

Итоговая строка — заполняем по колонкам 2 и 4. А также:

Заполнение таблицы для плательщиков ЕН, с марта 2022 года не плативших ЕСВ

Единоналожники группы, не платившие ЕСВ с марта по декабрь 2022 года, указывают нули по этим месяцам в разделе 9 приложения 1:

Заполнение таблицы для плательщиков ЕП, которые весь год платили ЕСВ

Если плательщик единого налога весь год работал по трудовому договору по основному месту работы и работодатель уплатил за него ЕСВ не меньше минимума, то ЕСВ-приложение такое ФЛП не представляет.

Если же ФЛП проработал так только часть 2022 года, то:

Например, ФЛП группы 2 работал по трудовому договору до февраля 2022 года, в феврале был уволен и ЕСВ за него уплачен меньше минимального размера. С марта ЕСВ не платил. Заполнение приложения 1 будет таким

Видео на тему

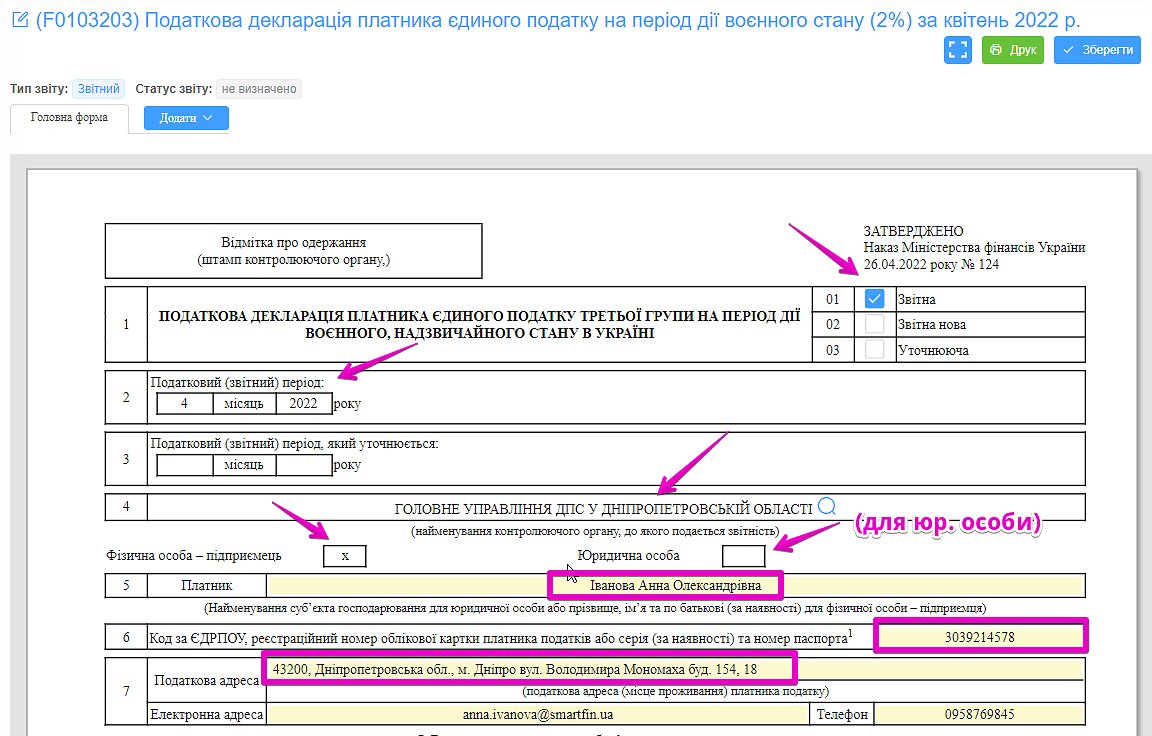

Форма Декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине (далее – декларация) утверждена приказом Минфина от 26.04.2022 № 124 (вступил в силу с 06.05.2022).

Таблица для печати доступная на странице: https://uteka.ua/tables/79650-0

Обратите внимание! Форма декларации, так же как и сам ЕН по ставке 2 %, введена в действие временно – на период военного, чрезвычайного положения (собственно, это понятно из ее названия). По этой единой форме отчитываться будут все особенные единщики – физлица и юрлица. То есть отдельной формы декларации для юрлиц – нет.

Сразу скажем, что новая форма – несложная в заполнении. Ответим на некоторые вопросы, связанные с ее заполнением и подачей.

Как следует из п. 9.7 подразд. 8 разд. ХХ Налогового кодекса (далее – НК), отчетным периодом для плательщиков ЕН (юрлиц и физлиц) по ставке 2 % является календарный месяц.

Поскольку переход на такую особенную систему налогообложения стал возможен с 1 апреля 2022 года, впервые декларацию следует подать за апрель. Это нужно сделать не позднее 20 мая.

Уплатить задекларированные налоговые обязательства нужно на протяжении 10 календарных дней, следующих за последним днем срока для подачи декларации. То есть не позднее 30 мая, если декларация подается за апрель.

Нет, в декларации отражается доход, полученный за отчетный период – месяц. И за этот отчетный период уплачивается ЕН, рассчитанный исходя из суммы дохода за месяц.

В п. 49.2 НК сказано, что налогоплательщик должен подать декларацию за отчетный период в случае наличия у него показателей, подлежащих декларированию. То есть если таких показателей нет, декларацию подавать не нужно.

Хотя в этом случае вы можете подать пустую декларацию (с прочерками). Тогда потом вам не придется отвечать на запросы налоговиков (например, если они посчитают, что вы просто забыли подать декларацию за отчетный месяц).

Напомним некоторые моменты, связанные с подачей отчетности после перехода на ЕН по ставке 2 % или смены ставки ЕН (группы плательщиков).

Предприятие – плательщик налога прибыль переходит на уплату ЕН по ставке 2 %. В этом случае, согласно п. 9.11 подразд. 8 разд. ХХ НК, нужно подать декларацию по налогу на прибыль за те периоды календарного года, когда предприятие было плательщиком этого налога. Это касается и тех плательщиков, у которых отчетным периодом является год (т. е. тех, чей доход за предыдущий годовой отчетный период не превысил 40 млн грн).

На уплату ЕН по ставке 2 % переходит единщик (первой, второй или третьей группы по ставкам 3% или 5%). В этом случае отчетным периодом является:

Информацию об этом вы найдете в табл. 1.

Таблица для печати доступная на странице: https://uteka.ua/tables/79650-2

Декларация может быть трех типов:

Также в заглавной части декларации указывается:

Этот раздел представляет собой таблицу из двух строк:

Как видите, все довольно просто и ошибиться при заполнении декларации практически невозможно. Однако ошибки могут быть при определении суммы дохода, которая подлежит обложению ЕН по ставке 2 %.

Так, в общем случае доходом единщика является любой доход, полученный в наличной или безналичной форме. То есть датой признания такого дохода является дата получения денег (пп. 2 п. 292.1, п. 292.6 НК).

Напомним некоторые нюансы, которые помогут вам правильно определить сумму дохода.

Таблица для печати доступная на странице: https://uteka.ua/tables/79650-6

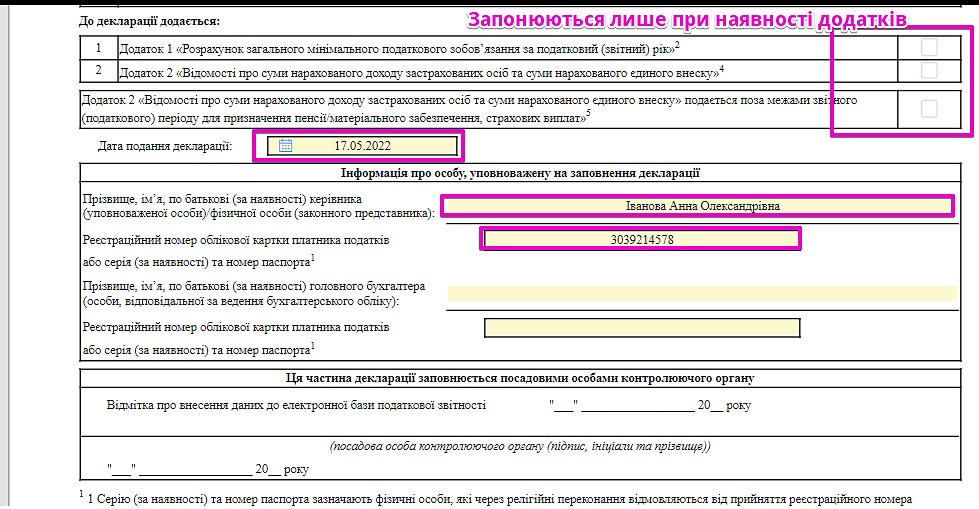

В случае подачи приложения 1 к декларации раздел ІІ заполняют плательщики ЕН по ставке 2 %, которые являются собственниками, арендаторами, пользователями на других условиях (в т. ч. и на условиях эмфитевзиса) земельных участков, отнесенных к сельскохозяйственным угодьям, у которых возникает налоговое обязательство подавать приложение 1 с расчетом минимального налогового обязательства в составе декларации за декабрь текущего года (п. 2971.1 НК).

В период с апреля по ноябрь приложение 1 к декларации не подается, соответственно и разд. ІІ декларации не заполняется. Поэтому мы не будем сейчас подробно рассматривать их заполнение.

Раздел ІІI заполняется, если в декларациях за предыдущие отчетные периоды плательщик ЕН обнаружил ошибки. Но сейчас речь идет о первой декларации, поэтому никаких ошибок еще не возникло.

В целом заполнение этого раздела также не выглядит сложным. Поскольку отчетным периодом является месяц, ошибку можно исправить в одной уточняющей декларации за один месяц. Сам принцип заполнения таблицы разд. ІІI напоминает принцип заполнения уточняющего расчета к декларации по НДС: что было, что должно быть и полученная разница.

Таблица для печати доступная на странице: https://uteka.ua/tables/79650-8

Обратите внимание! В таблице разд. ІІІ нет строк для отражения сумм штрафов и пени. Это связано с тем, что особая группа плательщиков ЕН по ставке 2 % явление временное – на период действия военного, чрезвычайного положения. А в этот период отсутствует наказание за неисполнение налоговых обязательств (пп. 129.9.7, п. 69.1 подразд. 10 разд. ХХ НК).

Декларация имеет два приложения :

Например, предпринимателю нужно оформить в течение года пенсию или получить другие страховые выплаты (больничные, декретные и т. п.) либо прекратить предпринимательскую деятельность. В таких случаях ждать декабря не нужно, приложение 2 подается в составе декларации за соответствующий месяц, номер которого указывается в заглавной части такого приложения.

Кроме того, если вы подаете приложение 2 в составе декларации:

Таблица 1. Подача отчетности после перехода на ЕН по ставке 2 %.doc

Таблица 2. Период признания дохода для целей обложения ЕН.doc

Из этой статьи вы узнаете: кто может быть плательщиком единого налога (далее – ЕН) третьей группы, что является объектом и базой налогообложения, каков порядок регистрации единщиков и представления ими налоговой отчетности.

Особенности взимания единого налога (далее – ЕН) для плательщиков третьей группы приведены в разд. XIV «Специальные налоговые режимы» Налогового кодекса (далее – НК).

Среди юридических лиц плательщиками ЕН третьей группы могут быть лица, годовой доход которых не превышает 5 млн грн. При этом количество наемных работников, с которыми может быть заключен трудовой договор, не ограничивается.

При расчете такого дохода нужно принять во внимание особенности определения доходов, установленные п. 292.1–292.11 и 292.15 НК. Так, согласно абзацу второму п. 292.1 НК доходом единщика является любой доход, включая доход представительств, филиалов, отделений такого юрлица, полученный в течение предыдущего года:

Датой получения дохода считается дата поступления средств в денежной форме, а для бесплатно полученных товаров (работ, услуг) – дата подписания акта приемки-передачи (п. 292.6 НК).

Перечень показателей, которые не входят в состав дохода, приведен в п. 292.11 НК. В частности, это:

Единщики третьей группы обязаны осуществлять расчеты за отгруженные товары (выполненные работы, предоставленные услуги) исключительно в денежной форме (наличной и/или безналичной).

К неденежным формам расчетов относятся: бартер; получение оплат векселем; зачисление встречных денежных требований; расчеты через электронные платежные системы, в том числе через систему Webmoney (ОИР, категория 107.04); погашение задолженности путем заключения договора уступки права требования.

Перечень лиц, которые не могут находиться в третьей группе единщиков, приведен в п. 291.5 НК. Среди предприятий, которые занимаются сельхоздеятельностью, этот статус не могут иметь лица:

Единщики третьей группы освобождены от обязанности начисления, уплаты и представления налоговой отчетности по таким налогам и сборам (п. 297.1 НК):

Другие налоги и сборы единщики уплачивают в общем порядке.

Объектом налогообложения для единщиков третьей группы является доход, полученный в течение отчетного периода. Имеется в виду любой доход (включая доход представительств, филиалов, отделений юрлица), полученный в течение налогового (отчетного) периода в денежной форме (наличной и/или безналичной), материальной или нематериальной форме, определенной п. 292.3 НК.

При этом, как следует из п. 292.13 и пп. 296.1.3 НК, доход единщика должен определяться на основании данных упрощенного бухучета о доходах и расходах с учетом норм п. 44.2 и 44.3 НК. Но для ведения такого учета должна быть утверждена специальная методика, которая на это время не обнародована.

Итак, для расчета суммы ЕН применяется кассовый метод определения доходов. Кроме того, в доход единщика, в частности, включаются:

Суммы дохода должны быть подтверждены соответствующими первичными документами.

Единщики третьей группы могут избрать по своему желанию следующие ставки налога:

Единщики третьей группы отчитываются раз в квартал в срок, установленный для квартального отчетного периода, то есть в течение 40 календарных дней после окончания отчетного квартала (пп. 49.18.2, п. 294.1, 296.3 НК).

Форма Налоговой декларации плательщика единого налога (юридического лица) (далее – декларация) утверждена приказом Минфина от 19.06.15 г. № 578.

ЕН уплачивается в течение 10 календарных дней (далее – к. д.) после последнего дня представления декларации за отчетный квартал (п. 295.3 НК).

Заявление можно подать на выбор предприятия одним из следующих способов (пп. 298.1.1 НК):

Вместе с заявлением нужно представить Расчет дохода за предыдущий календарный год, предшествующий году перехода на упрощенную систему налогообложения по форме, утвержденной Приказом № 1675 (далее – Расчет). То есть при желании стать единщиком с I квартала 2019 года предприятие должно отразить доход за период с 1 января по 31 декабря 2018 года.

Регистрационные документы нужно представить не позже чем за 15 к. д. до начала следующего календарного квартала (пп. 298.1.4 НК). Для перехода в третью группу единщиков с 1 января 2019 года заявление нужно подать не позже 14 декабря 2018 года.

Таблица для печати доступная на странице: https://uteka.ua/tables/47253-2

Получив от предприятия заявление, орган ГФС принимает решение о регистрации или отказе в регистрации плательщиком ЕН.

Отказать в регистрации единщиком могут по следующим основаниям (п. 299.6 НК):

В случае отказа в регистрации контролирующий орган обязан в течение двух рабочих дней со дня подачи заявления предоставить заявителю письменный мотивированный отказ, который может быть обжалован в установленном порядке (п. 299.5 НК). Обжаловать такое решение можно в вышестоящий орган ГФС, подав жалобу в течение 10 дней после ознакомления с письменной мотивацией отказа, или в судебном порядке.

При отсутствии оснований для отказа в регистрации плательщиком ЕН налоговый орган обязан на протяжении двух рабочих дней от даты поступления заявления зарегистрировать такое лицо (п. 299.3 НК). Предприятие будет считаться плательщиком ЕН с 1-го числа квартала, следующего после даты подачи заявления.

Факт регистрации плательщиком ЕН заверяется извлечением из реестра плательщиков ЕН, которое можно получить бесплатно (п. 299.9 НК). Для этого надо обратиться в налоговый орган с соответствующим заявлением. Срок подготовки извлечения – один рабочий день с момента получения запроса от налогоплательщика.

На плательщиков ЕН третьей группы требование относительно обязательной НДС-регистрации в случае достижения объема налогооблагаемых операций за последние 12 к. мес. свыше 1 млн грн. не распространяется (п. 181.1 НК). Итак, если предприятие – плательщик НДС регистрируется плательщиком ЕН и выбирает ставку налога 5 %, оно имеет право аннулировать НДС-регистрацию. При этом объем осуществленных им налогооблагаемых операций за последние 12 к. мес. значения не имеет.

И, наоборот, если предприятие не было плательщиком НДС до перехода на упрощенную систему и избирает ставку налога в размере 3 %, оно обязано вместе с заявлением подать регистрационное заявление по форме № 1-ПДВ (утверждена приказом Минфина от 14.11.14 г. № 1130).

Таблица для печати доступная на странице: https://uteka.ua/tables/47253-3

Имейте в виду: если сельхозпредприятие зарегистрировалось единщиком (это касается не только третьей, а и четвертой группы), оно имеет право избрать квартальный отчетный период. Правда, сделать это можно только с I квартала отчетного года, подав в орган ГФС соответствующее заявление вместе с декларацией за последний отчетный период года. В таком случае предприятие начнет применять квартальный отчетный период с I квартала следующего года.

Единщик третьей группы имеет право самостоятельно отказаться от упрощенной системы налогообложения или сделать это в обязательном порядке в случаях, прописанных в пп. 298.2.3 НК.

Так, отказаться от статуса плательщика ЕН третьей группы можно с любого квартала. Для этого надо подать заявление по той же форме, что и для регистрации. В заявлении нужно сделать соответствующие отметки, в частности указать дату перехода на общую систему налогообложения. Срок подачи заявления – не позже чем за 10 дней до начала нового отчетного квартала (пп. 298.2.1 НК).

Единщик третьей группы должен перейти на общую систему (или в четвертую группу единщиков при выполнении условий для регистрации таким единщиком) (пп. 298.2.3 НК):

Отчетность ФОП 3 группа 2023

Штрафы за нарушение срока Отчета ЕСВ в 2023 году

ограничивают передвижение вплоть до выезда за границу.

Вы вноситесь в реестр должников!

Нашу компанию выбирают за:

Отчетность ФОП 3 группа 2023 пример заполнения

ФОП (Фізична особа- підприємець, ФЛП – физическое лицо-предприниматель) согласно текущему законодательству Украины обязан подавать отчетность государство и уплачивать налоги, согласно системе налогообложения, которая была выбрана для ведения деятельности – упрощенная система (единый налог) или общая система налогообложения ( налог на прибыль)

Наши бухгалтерские услуги

Наша компания оказывает широкий спектр бухгалтерских услуг в Киеве и по всей Украине. Бухгалтерский аутсорсинг бизнеса всегда на высоком уровне.

отчетность фоп 2 группа 2023 пример заполнения, отчетность фоп 3 группа 2023, отчеты фоп 1 группа 2023 украина, отчет фоп 3 группа 2023, отчеты фоп 3 группа 2022 украина, отчеты фоп 3 группа, отчеты фоп 1 группа 2023, отчетность фоп 3 группа, ведение фоп 3 группа, как вести бухгалтерию фоп 3 группа 2023, фоп 3 группа 2023 отчетность, бланки отчетности фоп 2023, отчет фоп 3 группа 2023 3 квартал, отчет 3 группа 2023, как вести бухгалтерию фоп 1 группа 2023, отчет по фоп 3 группа 2023, отчет для фоп 2023, отчеты фоп 3 группа 2023, ведение фоп 2 группа, отчеты 3 группа фоп 2023, отчет фоп 3 група 2023, отчеты для фоп бухгалтер, отчетность фоп 3 група 2023 украина, как вести фоп 3 группа 2023, квартальный отчет фоп 3 группа 2023, отчетность фоп 3 группа 2022 украина, отчетность фоп 1 группа 2023 украина, отчеты фоп 3 група 2023, ведение отчетности фоп, декларация фоп 2 группа 2023 украина, фоп 3 группа 2023, отчет фоп 3 группа, бухгалтерский учет фоп 3 группа, 2 группа фоп, fop 3, смена адреса фоп, бухгалтерия фоп 3 группа, отчет за 3 квартал 2023 фоп 3 група, отчеты фоп 2 группа 2023 украина, фоп 3 группа отчеты 2023, фоп 3 группа отчетность, декларация фоп 3 группа 2023, пример ведения бухгалтерского учета ооо, алименты фоп 3 группа 2023, заповнення декларації єдиного податку 3 група 2023, квартальный отчет фоп 3 группа, отчеты для фоп 3 группы 2023, фоп 3 группа отчетность 2023, фоп 3 группа отчетность 2023 украина