Президент РФ подписал закон о едином налоговом счете, полностью пересмотревшем порядок уплаты бизнесом налогов, авансовых платежей и страховых взносов. Рассказываем, как теперь организации и ИП будут платить налоги.

- Может ли пенсионер получить налоговый вычет

- Оплата земельного налога

- Как получить льготу

- Налог на имущество физических лиц

- Новый порядок уплаты налогов с 2023 года

- Кто может не платить имущественный налог

- Платит ли пенсионер налог с продажи квартиры

- Новые сроки уплаты налогов с 2023 года

- Какие еще есть льготы

- Оплата коммуналки для пенсионеров

- Новый налог с доходов от вкладов в 2022 году. Сколько, как и когда платить?

- Кто должен заплатить налог с дохода от вкладов в 2022 году?

- Сколько нужно заплатить налога с дохода от вкладов?

- Как заплатить налог с дохода от вкладов?

- Единый налоговый счет

- Главное о налоге на имущество

- Как рассчитывается и оплачивается налог на имущество

- Всероссийская кадастровая переоценка

- Новые сроки уплаты налогов и взносов в 2022 году по регионам

- Региональные сроки уплаты налогов

- Как платить налог на вклады в 2022 году. Разбор Банки

- Кто платит

- Сколько платить

- Не только вклады

- Не только в рублях

- Закон обратной силы

- Миф про миллионеров

- А можно не платить?

- Таблица сроков уплаты налогов в 2022 году

- Виды налогов и сборов, уплачиваемых юрлицами

- Особенности уплаты налога на прибыль

- Особенности уплаты НДФЛ

- Особенности уплаты региональных и местных налогов

- Особенности уплаты единого налога при УСН и ЕСХН

Может ли пенсионер получить налоговый вычет

Пенсионеры не могут получить налоговый вычет, поскольку не платят подоходный налог. Пенсии не облагаются НДФЛ (п. 2 ст. 217 НК РФ). «Поэтому физическое лицо, не имевшее в течение года доходов, с которых им уплачивался НДФЛ по ставке 13%, и получавшее доходы только в виде госпенсии и социальных доплат к ней, не имеет оснований для получения имущественных вычетов», — разъяснили в ФНС.

Исключение составляют работающие пенсионеры, с доходов которых удерживается 13%, уточнил Артем Баранов. Либо если пенсионер сдает квартиру и платит НДФЛ. «В данном случае сдача в аренду будет являться доходом для пенсионера, с которого он будет платить налог в размере 13%», — добавил юрист.

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства до 13% от стоимости приобретенной недвижимости, но не больше установленного лимита для налогового вычета: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Оплата земельного налога

Пенсионеры не освобождаются от уплаты земельного налога, но имеют льготу при его уплате. Так, с 2017 года они не платят земельный налог с 6 соток. Его начислят только с превышения этой площади. «При расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 кв. м площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством (п. 5 ст. 391 НК РФ)», — пояснили в ФНС.

Например, если пенсионер имеет в собственности или бессрочном пользовании участок площадью 6 соток или меньше, то он не платит земельный налог. Если площадь участка больше, к примеру 10 соток, то налог будет уплачиваться только с 4 соток.

Помимо федеральных налоговых льгот, каждый регион может устанавливать собственные дополнительные льготные режимы для пенсионеров. Информацию о наличии льгот по налогу на имущество физических лиц и земельному налогу у льготных категорий лиц можно получить на официальном интернет-сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам», а также в органах социальной защиты и ПФР.

Как получить льготу

Чтобы получить льготы на имущество или землю, пенсионеру необходимо обратиться в налоговые органы через МФЦ или личный кабинет налогоплательщика на сайте ФНС. Срок предоставления услуги, как правило, составляет 30 дней, плата за ее оказание не взимается. «Подтверждением получения льготы будет являться пенсионное удостоверение пенсионера. Если у вас один объект в собственности, то заявление нужно подавать до 1 мая следующего года, если два и более объекта в собственности, то нужно подать уведомление о выборе льготного имущества до 1 ноября текущего года. Есть одна тонкость — подача уведомления и заявления в данном случае будет являться разными документами», — отметил руководитель юридической компании «Достигация» Артем Баранов.

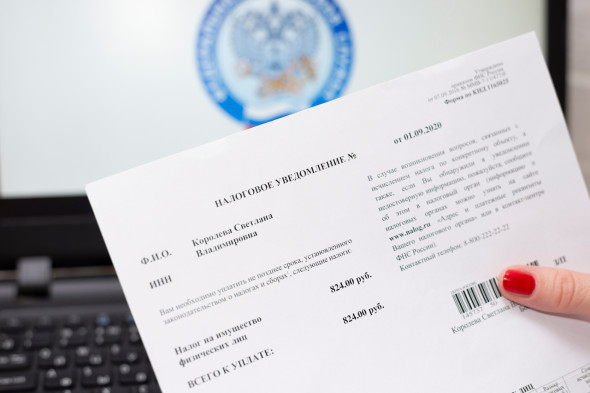

Налог на имущество физических лиц

Российские пенсионеры освобождены от уплаты имущественного налога. Как пояснили в пресс-службе Федеральной налоговой службы (ФНС), они имеют право не платить ежегодно начисляемый налог на каждый объект из данного перечня недвижимости:

- квартира или комната;

- жилой дом или его часть;

- гараж или место для машины;

- помещения, в которых гражданин осуществляет творческую деятельность (п. 14. п. 1 ст. 407 НК РФ). Например, это может быть ателье или студия;

- хозяйственная постройка площадью не больше 50 кв. м на территории дачного участка (п. п. 15. п. 1 ст. 407 НК РФ).

Таким образом, если у пенсионера в собственности один дом, одна квартира и один гараж, то он не будет платить налог ни за один из этих объектов.

Но если у пенсионера, к примеру, две квартиры, то за одну из них налог на имущество придется заплатить, отметил вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов. В таком случае он должен уведомить налоговую, в отношении какой именно квартиры хочет использовать льготу. «Если этого не сделать, льготу предоставят по объекту с максимальной суммой налога. Льгота не предоставляется, если пенсионер владеет дорогостоящей недвижимостью стоимостью более 300 млн руб. или использует ее в предпринимательских целях», — отметил Владимир Кузнецов.

Освобождаются от уплаты имущественного налога не только пенсионеры, которые имеют свой статус в силу возраста, но и другие категории граждан. Например, инвалиды I или II группы, а также инвалиды с детства и дети-инвалиды, получающие пенсию по инвалидности. Также это могут быть люди, которые получают пенсию по потере кормильца. При этом сам пенсионер может работать и получать зарплату, но льгота все равно будет действовать.

Новый порядок уплаты налогов с 2023 года

С 2023 года уплата налогов организациями, ИП и физлицами будет производиться путем перечисления на свой налоговый счет единого налогового платежа.

ЕНП компании могут вносить на свой налоговый счет как единовременно, так и несколькими платежами в течение всего года. Главное условие – успеть внести платеж (его часть) до наступления срока уплаты того или иного налога (п. 1 ст. 45 НК РФ).

Сама совокупная обязанность компании по уплате налогов и взносов будет формироваться и учитываться на едином налоговом счете на основе представляемых налоговых деклараций и расчетов (п. 5 ст. 11.3 НК РФ).

Если уплата налогов будет осуществляться до представления соответствующей декларации или расчета, то налогоплательщик должен представить в ИФНС уведомление об исчисленных суммах налогов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов.

Перечисляя ЕНП, компания должна указать в платежном поручении только сумму платежа и свой ИНН. Вносить единый платеж на свой счет смогут как сами плательщики, так и любые третьи лица. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно рассчитает и зачтет необходимую часть единого налогового платежа в счет уплаты того или иного налога. Зачет платежа в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

- недоимки (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Свободные деньги, перечисленные на единый налоговый счет и превысившие общую сумму налогов, могут быть в любой момент либо возвращены, либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. Возврат осуществляется в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается налоговиками в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата по ставке, равной ставке рефинансирования ЦБ РФ.

Кто может не платить имущественный налог

Платить налог на имущество нужно не всем. Полный список категорий граждан, которые полностью освобождаются от уплаты налога, содержится в ст. 407 НК РФ. Среди них:

- Герои Советского Союза и Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды;

- участники Великой Отечественной войны и других боевых операций по защите СССР из числа военнослужащих, проходивших службу, а также партизаны;

- ликвидаторы аварии на Чернобыльской АЭС;

- военнослужащие или бывшие военнослужащие, имеющие общую продолжительность службы 20 лет и более;

- члены семей военнослужащих, потерявших кормильца;

- пенсионеры;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Налоговая льгота предоставляется при соблюдении следующих условий:

- имущество не используется в предпринимательской деятельности;

- кадастровая стоимость имущества не превышает 300 млн руб.;

- льготы предоставляются в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

«Например, если пенсионер имеет в собственности квартиру, дом и машино-место, он освобождается от уплаты налога на имущество в полном объеме. Если пенсионер имеет три квартиры, дом и машино-место, то получит льготу при уплате налога за дом и машино-место, а также только за одну из квартиру по выбору», — пояснил юрист адвокатского бюро Asterisk Степан Хантимиров.

Платит ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен заплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). «Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет)», — отметили в пресс-службе ФНС.

При продаже любой недвижимости (квартиры, дома или гаража) владельцы должны заплатить налог с полученного дохода, если объект находится в собственности меньше минимального срока владения: три года (наследство, приватизация, договор ренты, многодетные семьи) или пять лет (остальные случаи). Таким образом, если пенсионер продает квартиру, которая находилась у него в собственности меньше этих сроков, то должен уплатить НДФЛ. Налог платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи. Доход от продажи квартиры можно уменьшить:

- на сумму имущественного налогового вычета (не более 1 млн руб.);

- на сумму документально подтвержденных расходов, связанных с приобретением такой квартиры.

«Такое право по расходам на жилье возникает с года, в котором купили квартиру. Если вычет в этот год не был использован полностью, то он применяется в последующие годы. Для пенсионеров сделано исключение из общего правила, они могут перенести вычет на покупку квартиры на три предшествующих года», — отметил Владимир Кузнецов.

Новые сроки уплаты налогов с 2023 года

С 2023 года в целях уплаты налогов с помощью ЕНП Федеральный закон от 14.07.2022 № 263-ФЗ устанавливает в НК РФ единые сроки уплаты налоговых платежей. Таким сроком будет являться 28-е число соответствующего месяца.

В частности, налог на прибыль по итогам года будет уплачиваться не позднее 28 марта следующего года. Авансовые платежи по налогу на прибыль по итогам отчетного периода нужно будет уплачивать не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (новая редакция ст. 287 НК РФ).

Единый налог по УСН, подлежащий уплате по истечении налогового периода, организации будут уплачивать не позднее 28 марта, а ИП – не позднее 28 апреля следующего года. Авансовые платежи по единому налогу нужно уплатить не позднее 28 числа месяца, следующего за истекшим отчетным периодом. При прекращении деятельности единый налог нужно будет уплатить не позднее 28 числа месяца, следующего за месяцем прекращения деятельности, а при утрате права на применение УСН – не позднее 28 числа месяца, следующего за кварталом, в котором утрачено данное право (новая редакция ст. 346.21 НК РФ).

Транспортный налог будет уплачиваться организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет платить в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (новая редакция ст. 363 НК РФ). В эти же сроки компании будут уплачивать и земельный налог.

Что касается НДФЛ за работников, то налоговые агенты обязаны будут перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление НДФЛ, исчисленного и удержанного за период с 1 по 22 января, будет осуществляться не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года (новая редакция п. 6 ст. 226 НК РФ).

Чтобы получить льготу, нужно подать заявление в налоговый орган. Это необязательное требование — налоговая сама проверит, нет ли у гражданина права на льготу.

«Граждане, имеющие право на налоговую льготу, могут не направлять заявление. Тогда льгота предоставляется им на основании имеющихся у налогового органа сведений, в том числе полученных им по запросу. В этом случае льгота предоставляется в отношении одного объекта каждого вида с максимальной исчисленной суммой налога», — отметил Степан Хантимиров.

Так что, если гражданин хочет выбрать объект налогообложения, на который будут распространяться льготы, уведомление лучше подать. К тому же подача заявления ускорит проверку. Заявление подается не позднее 31 декабря текущего года. К нему нужно приложить документы, которые подтверждают право на получение льготы (например, удостоверение инвалида), и документы на облагаемое налогом имущество.

Подать заявление о предоставлении налоговой льготы можно несколькими способами:

- через личный кабинет налогоплательщика (для пользователей личного кабинета налогоплательщика);

- почтовым сообщением в налоговую инспекцию;

- лично в налоговой инспекции;

- через уполномоченный МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Если же налоговая выявит причины, которые препятствуют получению льготы (например, проблема с документами), то она проинформирует об этом налогоплательщика.

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

Какие еще есть льготы

Льготами при оплате имущественного налога могут воспользоваться многодетные семьи с несовершеннолетними детьми. Для них налогооблагаемая площадь сокращается на 7 кв. м. дома или 5 кв. м. квартиры в расчете на каждого ребенка.

Есть также льгота для всех налогоплательщиков в отношении хозяйственных построек площадью до 50 кв. м, которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, добавил Дмитрий Ряховский.

Кроме того, регионы могут устанавливать дополнительные льготы по налогу на имущество. Например, в Москве граждане получают льготу при уплате налога на апартаменты.

Узнать о льготах в своем регионе можно на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» или непосредственно в налоговой.

Оплата коммуналки для пенсионеров

На федеральном уровне отдельных льгот для пенсионеров при оплате ЖКУ нет, рассказывает руководитель Комиссии по ЖКХ Общественного совета при Минстрое России Ирина Булгакова. Но пенсионеры наравне с другими гражданами могут воспользоваться субсидией (денежное пособие от государства для частичной оплаты ЖКУ) на оплату жилого помещения и коммунальных услуг, если его расходы на них превышают максимально допустимую долю в общем доходе семьи, отметила эксперт. Предельная отметка допустимой доли семейного бюджета, расходуемого на оплату услуг ЖКХ, в 2022 году определена на федеральном уровне и составляет 22%.

Но любой регион или муниципалитет может понизить ставку. «Например, столичный пенсионер должен тратить на квартплату не более 10%, оренбуржец — 15%, а житель Санкт-Петербурга — 14%, в Якутии — 15%, в Омске — 18% для пенсионеров и инвалидов I и II групп и 20% — для других категорий, в Кемерове — от 5% до 17%», — привел примеры вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству.

Расчет размера субсидии производится на основании региональных стандартов максимально допустимой доли расходов на оплату жилого помещения и коммунальных услуг в совокупном доходе семьи. Подробнее о субсидии читайте в нашем материале «Как получить субсидию на оплату жилищно-коммунальных услуг».

По словам Ирины Булгаковой, если пенсионер является инвалидом I или II группы или старше 80 лет, а также ветераном ВОВ, то ему предоставляется компенсация 50% расходов на:

- оплату жилого помещения (наем);

- коммунальных услуг;

- содержание жилых помещений;

- взносы на капитальный ремонт.

Кроме того, региональные власти могут устанавливать дополнительные льготы для пенсионеров и других льготных категорий граждан. Узнать, какие льготы и субсидии действуют в вашем регионе, можно на сайте ГИС ЖКХ, в разделе «Компенсации расходов на оплату жилых помещений и коммунальных услуг отдельным категориям граждан».

Татьяна Лыкова, главный специалист направления «Городское хозяйство» фонда «Институт экономики города»:

— Меры социальной поддержки, в том числе по оплате услуг ЖКХ, могут устанавливаться региональным законодательством. Например, в Москве одинокие пенсионеры и семьи, состоящие только из пенсионеров (женщины старше 55 лет и мужчины старше 60 лет), освобождаются от платы за обращение с твердыми коммунальными отходами в пределах социальной нормы площади жилого помещения и нормативов накопления ТКО. Также в столице одиноким неработающим пенсионерам, достигшим возраста 70 лет, предоставляется льгота по уплате взноса на капремонт в размере 50%, а достигшим возраста 80 лет — в размере 100%.

В Московской области пенсионерам предоставляется ежемесячная денежная компенсация расходов на оплату вывоза ТКО в размере от 30% до 100% в пределах установленного стандарта нормативной площади жилого помещения. Оформить льготы по оплате жилья и коммунальных услуг можно в многофункциональном центре или в органе социальной защиты населения, а также на портале госуслуг.

Новый налог с доходов от вкладов в 2022 году. Сколько, как и когда платить?

Разговоры о налоге с доходов по вкладам идут уже давно. В 2022 году его впервые придётся заплатить, и у людей возникает тысяча вопросов. Правда ли, что налог платится только с депозитов свыше 1 миллиона рублей? Сколько надо отдать государству, и как это декларировать? Нельзя ли как-то укрыться? Рассказываем обо всём этом по порядку.

Деньги в копилках не растут. В банках — растут, но рост «подрежут» налоги. aboutfinans.ru

Кто должен заплатить налог с дохода от вкладов в 2022 году?

Налог в 2022 году будем платить за 2021 год. Однако платить его будут не только те, у кого в прошлом году было более миллиона рублей на депозитах. Размер вкладов, их количество, а также количество банков, в которых хранятся деньги у человека, — всё это не имеет значения.

В 2022 году налог с доходов по вкладам за 2021 год заплатят те, кто в 2021 году получил в виде процентов от банков более 42 500 рублей.

Имеются в виду начисления не только по вкладам, но и по накопительным счетам.

Чтобы понять, должны ли вы что-то государству, нужно вспомнить, в каких банках у вас были накопительные счета и депозиты в 2021 году. Затем в отделении, приложении или интернет-банке нужно:

- посмотреть выписку за период с 1 января по 31 декабря 2021 года;

- просуммировать все начисленные проценты за этот период по всем накопительным счетам и депозитам во всех банках.

Если полученное число превысило 42 500 рублей, то придётся платить налог.

Неважно, когда именно был открыт вклад или счёт. Возможно, вы открыли депозит в далёком 2018 году сроком на 3 года, и получили скопом все проценты в 2021 году. Такое начисление тоже учитывается в нашем расчёте, и не имеет значения, что оно пришло за 3 года. Важно только то, что оно поступило в период с 1 января по 31 декабря 2021 года.

Сколько нужно заплатить налога с дохода от вкладов?

Итак, если ваш доход составил менее 42 500 рублей, можно спать спокойно. Если больше — придётся посчитать, сколько вы должны государству. Для этого нужно взять 13% от разницы между вашим доходом и необлагаемым максимумом в 42 500 рублей.

Пример: по всем вкладам и накопительным счетам во всех банках за период с 1 января по 31 декабря 2021 года вам поступило 80 000 рублей. Тогда налог составит:

(80 000 — 42 500) * 0,13 = 4 875 рублей

Кстати, если получить такой доход в 2022 году, то налог в 2023 году платить не придётся, поскольку необлагаемый налогом максимум вырос до 85 000 рублей. Дело в том, что он равен ключевой ставке на 1 января, умноженной на миллион рублей. 1 января 2021 года ставка была 4,25%, а 1 января 2022 — 8,5%, отсюда и имеем такие цифры.

Как заплатить налог с дохода от вкладов?

Чтобы заплатить налог, декларацию подавать не надо. Банки в срок до 1 февраля сами сообщат все данные налоговой службе, а она соберёт данные по каждому гражданину и подготовит налоговые уведомления — так же, как происходит с налогами на имущество. Уведомления придут либо по почте, либо в личный кабинет налогоплательщика — если он зарегистрирован.

Срок уплаты налога с доходов по вкладам — 1 декабря.

Поскольку обмен данными между банками и налоговой отлажен, укрыться от налога с доходов от вкладов и накопительных счетов не получится.

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 9,0%

- Сумма: от 1 ₽от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

- Сумма: от 10 000 ₽от 10 000 ₽

- Срок: от 92 дней до 3 лет

- Капитализация: есть

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Вклад «Накопительный счет»

- Сумма: ЛюбаяЛюбая

- Срок: Любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

- Ставка: до 8,64%

- Сумма: от 50 000 ₽от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Сумма: от 1 ₽от 1 ₽

- Срок: Любой

Единый налоговый счет

Федеральный закон от 14.07.2022 № 263-ФЗ закрепил в НК РФ понятие единого налогового счета, с помощью которого организации и ИП будут исполнять свои налоговые обязанности. Единым налоговым счетом (ЕНС) признается открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения).

С 1 января 2023 года единый налоговый счет будет вестись в отношении каждой организации, каждого ИП и физического лица (п. 4 ст. 11.3 НК РФ). С указанного момента уплата любого налога (за редким исключением), авансовых платежей по налогам и страховых взносов будет осуществляться именно на ЕНС, открытый налогоплательщику. Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа (ЕНП).

В настоящее время уплата налогов единым налоговым платежом разрешается только тем компаниям, которые на добровольной основе решили принять участие в соответствующем эксперименте, стартовавшем с 1 июля 2022 года (Федеральный закон от 29.11.2021 № 379-ФЗ).

С начала 2023 года единый налоговый платеж, зачисляемый на единый налоговый счет компании и физлица, будет являться единственным и безальтернативным способом уплаты абсолютного большинства налогов, страховых взносов и сборов. Исключение будет сделано для следующих платежей (абз. 2 п. 1 ст. 58 НК РФ):

- налог на профессиональный доход, уплачиваемый самозанятыми гражданами;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ;

- государственные пошлины (кроме госпошлины, в отношении уплаты которой судом выдан исполнительный документ).

Эти платежи можно будет либо перечислить отдельной платежкой, либо уплатить с помощью единого налогового платежа.

Без помощи ЕНП с 2023 года можно будет уплатить только НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента. В число таких плательщиков НДФЛ войдут (абз. 4 п. 1 ст. 58 НК РФ):

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

- иностранные граждане, осуществляющие трудовую деятельность по найму в организациях или у ИП, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся частной практикой.

Для всех других налогов, сборов, страховых взносов и авансовых платежей по налогам будет использоваться единый налоговый счет и единый налоговый платеж.

Уплата налогов с помощью ЕНС

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Главное о налоге на имущество

Налог на имущество физических лиц нужно платить ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть до 1 декабря 2023 года нужно будет заплатить налог за 2022 год. Налогом облагается недвижимость в собственности — жилой дом, квартира, комната, гараж, машино-место, объекты незавершенного строительства и т. д. Полный перечень объектов налогообложения указан в ст. 401 НК РФ.

«Если налогоплательщик не заплатит вовремя, ему начислят штраф в размере 20% от неуплаченной суммы. Причем за умышленную неуплату штраф будет в два раза больше — 40%», — предупреждает партнер адвокатского бюро «Юрлов и партнеры» Никита Болтинский. Умышленно или нет не уплачен налог, разбираются следственные органы, к которым обращаются налоговики в случае подозрений. В случае с имущественным налогом на недвижимость привлечь внимание может, например, занижение кадастровой стоимости объекта или обращение за налоговыми льготами по поддельным документам.

Кроме штрафа, за просрочку платежа налогоплательщику начисляется пеня в размере 1/300 ставки рефинансирования ЦБ от неуплаченной суммы налога за каждый день просрочки. Пока налогоплательщик не заплатит налог, пеня будет начисляться каждый день. Если задолженность выше 30 тыс. руб., то должнику, скорее всего, ограничат въезд за границу.

Взыскать неуплаченный налог могут только в судебном порядке, отмечает доктор экономических наук, руководитель департамента налогов и налогового администрирования Финансового университета при Правительстве РФ Дмитрий Ряховский.

«Подать в суд налоговые органы могут только в случае, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 10 тыс. руб.», — говорит юрист. Если же эта сумма меньше, законных рычагов для взыскания у налоговиков нет. Но, скорее всего, налоговая будет пытаться добиться уплаты, направляя должнику требования.

Как рассчитывается и оплачивается налог на имущество

Формула налога определяется как произведение уменьшенной на налоговый вычет кадастровой стоимости объекта и процентной ставки (она зависит от типа недвижимости). Если речь идет о квартирах, эта ставка составляет 0,1–0,3% стоимости. Для элитного жилья (дороже 300 млн руб.) ставка составляет 2%. Кадастровая стоимость недвижимости в налоговом уведомлении уже уменьшена на сумму налогового вычета.

Узнать сумму налога к уплате можно из уведомления, которое ФНС рассылает налогоплательщикам. Заплатить можно несколькими способами: лично в отделении банка по реквизитам, указанным в уведомлении, на «Госулугах» в личном кабинете налогоплательщика или через сервис «Заплати налоги» на сайте ФНС.

С 2022 года кадастровая стоимость жилья в Москве выросла в среднем на 21,4%. Почти на такую же сумму (на 20%) вырастет сумма налога в течение следующих двух лет.

Всероссийская кадастровая переоценка

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны. Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета. Но результаты этой переоценки россияне увидят не раньше 2024 года, когда будут платить налог на имущество за 2023 год.

Новые сроки уплаты налогов и взносов в 2022 году по регионам

Правительство дало субъектам РФ возможность в 2022 году самостоятельно переносить сроки уплаты налогов организациями и предпринимателями. Некоторые регионы уже воспользовались такой возможностью. А еще есть федеральные отсрочки — общие для всей страны. Мы собрали их в одной таблице.

Елизавета Кобрина Эксперт по бухгалтерскому учету и налогообложению

По всей России перенесли сроки уплаты налога на прибыль, налога по УСН и страховых взносов.

Налог на прибыль. Третий авансовый платеж по налогу на прибыль за 1 квартал 2022 года отложили на месяц — с 28 марта на 28 апреля. Это касается организаций, которые платят налог на прибыль ежемесячно по прибыли прошлого квартала (Постановление Правительства от 25.03.2022 № 470).

УСН. Срок уплаты налога по УСН за 2021 год и авансового платежа за 1 квартал 2022 года перенесли на полгода. Дополнительно предоставили рассрочку — по ⅙ платежа в месяц после наступления нового срока (Постановление Правительства РФ от 30.03.2022 № 512).

Платить нужно начать в следующие сроки.

Платеж Для организаций Для ИП

Перенос по УСН касается не всех налогоплательщиков. Мы дали полный список видов деятельности в статье «Срок уплаты налога по УСН продлили на 6 месяцев».

Страховые взносы. На год продлили сроки уплаты страховых взносов за сотрудников за второй и третий кварталы, а также взносов ИП в ПФР с дохода свыше 300 000 рублей.

Виды деятельности, для которых введены льготы, перечислены в Постановлении Правительства от 29.04.2022 № 776.

Соответствующий код по ОКВЭД2 должен быть указан в ЕГРЮЛ или ЕГРИП как основной на 1 апреля 2022 года.

Платеж Новый срок Для кого перенесли

Продление сроков уплаты взносов не действует для организаций, организационно-правовая форма которых указана в Приложении № 3 постановления. Это унитарные предприятия, госкорпорации, публично-правовые компании и др.

Региональные сроки уплаты налогов

Субъекты РФ могут давать своим бизнесменам дополнительные отсрочки. Платить нужно в более поздний срок. Например, если федеральный срок уплаты налога по УСН за 2021 год для вас назначен на 31 октября, а региональный на 31 августа, платите в октябре.

На момент публикации статьи сроки перенесли следующие субъекты РФ.

Субъект РФ Платеж Новый срок Для кого перенесли

Если вы не нашли свой регион в таблице, но знаете, что сроки перенесли, пожалуйста, напишите об этом в х со ссылкой на постановление. Мы будем дополнять статью.

Эльба посчитает налог, уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию

Как платить налог на вклады в 2022 году. Разбор Банки

В 2022 году вкладчикам придется впервые заплатить налог с дохода по депозитам. Объясняем, кто, когда и сколько должен будет платить.

Большинство вкладчиков до сих пребывают в счастливом неведении, что доход по депозитам уже как год подпадает под налогообложение. Но даже среди тех, кто слышал об этом налоге, многие уверены, что он касается только вкладчиков-миллионеров.

В общем, мифов и заблуждений вокруг депозитного налога до сих пор хватает, и это несмотря на то, что поправки в Налоговый Кодекс приняты еще в 2020 году, а действовать они начали в 2021-м.

И если в прошлом году налогооблагаемая база еще формировалась, то в наступившем 2022 году налог на прибыль по вкладам уже придется заплатить.

Так что давайте окончательно разберемся, кому, когда и на какую сумму придется раскошелиться.

Кто платит

В 2022 году подоходный налог должны заплатить все, кто в 2021-м заработал на процентах по вкладам более 42 500 рублей. Платить обязаны абсолютно все: исключений нет даже для пенсионеров и инвалидов. Поэтому и стар и млад должны будут отдать государству 13% НДФЛ с суммы прибыли от депозитов, превышающей 42 500 рублей.

Сколько платить

Возникает закономерный вопрос: почему именно 42 500 рублей и откуда вообще взялась эта сумма?

Это налоговый вычет. Он рассчитывается как годовой доход от 1 млн рублей, размещенного под ключевую ставку Центробанка, действующую на 1 января отчетного года. На начало 2021 года ставка ЦБ была 4,25%. Соответственно, с миллиона и получается 42 500 рублей — это и есть не подпадающий под налог минимум.

Пример. Допустим, в декабре 2020 года вы положили 1 млн рублей на годовой депозит со ставкой 6% с выплатой процентов в конце срока. В декабре 2021 года вы получили положенные 60 000 рублей дохода. Теперь вспоминаем про налоговый вычет и рассчитываем сумму, которую придется заплатить в бюджет:

(60 000 – 42 500) × 13% = 2 275

Таким образом, сумма налога составит 2 275 рублей.

Вместо 60 тыс. рублей в формулу можно подставлять любой другой доход, полученный в прошлом году, и исходя из него высчитывать налог.

Не только вклады

Под налогообложение подпадает не только доход, полученный в прошлом году по всем вашим вкладам во всех банках. В общий котел пойдут также проценты по текущим счетам и банковским картам, если ставка по ним была выше 1% годовых.

В последние годы стали набирать популярность накопительные счета и «доходные» карты, так как ставки по ним были выше, чем по обычным вкладам. Владельцам этих продуктов, получившим за 2021 год доход выше 42 500 рублей, от налога тоже не отвертеться.

Не только в рублях

Не удастся отсидеться в кустах и держателям валютных продуктов. Условие, по которому счета с доходностью до 1% не подпадают под налогообложение, на них не распространяется.

В случае с валютными счетами и вкладами размер ставки не имеет значения. Играет роль только факт, уложится ли сумма полученного дохода при конвертации в 42 500 рублей.

Для расчета налога переводить валюту в рубли нужно по курсу ЦБ на дату выплаты процентов.

Пример. Допустим, в декабре 2020-го вы положили 50 000 долларов США под 1,5% на год. В декабре 2021-го вам начислили 750 долларов.

В день выплаты процентов курс ЦБ был 74 рубля за 1 доллар США — получается, ваш доход в российской валюте составил 55 500 рублей, то есть больше не облагаемого налогом лимита в 42 500 рублей.

Таким образом, с суммы превышения (55 500 – 42 500 = 13 000) надо будет заплатить 13%, то есть 1 690 рублей.

Так что для валютных вкладчиков размер налога будет зависеть от курса конвертации: чем он ниже, тем меньше может быть налог (либо его вообще не будет).

Закон обратной силы

Казалось бы, то, что закон не имеет обратной силы, — это аксиома. Очевидно же, что нельзя применять новые правовые нормы к действиям, совершенным до их введения.

Но в случае с налогом на вклады наши законодатели либо случайно, либо сознательно проигнорировали один момент.

Депозитные поправки вступили в силу в 2021 году, но под налогообложение могут попасть и вклады, открытые намного раньше.

Все дело в пункте о том, что налог рассчитывается исходя из года, в котором был реально выплачен доход. Допустим, в 2019 году вы открыли двухлетний депозит с выплатой процентов в конце срока. Соответственно, положенный доход вы получили в 2021 году.

Если доход превысил те же 42 500 рублей, значит, вам тоже придется заплатить 13% налога. Выглядит это, конечно, абсурдно, но платить все равно придется.

О проблеме невольных жертв закона с обратной силой законодатели отлично знают, но до сих пор никто даже не предпринял попыток устранения правового казуса.

Миф про миллионеров

Многие вкладчики твердо убеждены, что налог затронет только миллионеров. Надо сказать, что немалую лепту в это заблуждение внесли СМИ, которые друг за другом массово ретранслируют посыл, что вклады до 1 млн рублей под налог не подпадают.

Тем не менее такой законодательной нормы просто не существует. В тексте внесенных в Налоговый кодекс поправок вообще ничего не говорится про размер вкладов. Сумма 1 млн рублей фигурирует там исключительно как величина для расчета налогового вычета.

Многие в этом не разобрались, отсюда и родился миф про не облагаемые налогом депозиты до миллиона. На самом деле они могут быть еще как налогооблагаемыми — все зависит от ставки по вкладу.

Пример. Допустим, в 2020 году вы положили на год 700 тыс. рублей под 7%. Ваш доход в 2021 году составил 49 тыс. рублей, то есть превысил не облагаемый налогом лимит 42 500 рублей. Таким образом, с суммы превышения (49 000 – 42 500 = 6 500) вам придется заплатить 13%, то есть 845 рублей.

Вот вам и налог по далеко не миллионному депозиту. Так что не стоит уповать на то, что за вклад меньше миллиона ничего не придется платить. Теперь, открывая депозит, лучше посчитать все заранее.

Никаких налоговых деклараций по депозитному сбору заполнять и сдавать не требуется.

Как и в случае с имущественными налогами, Федеральная налоговая служба (ФНС) сама рассчитает сумму, которую вы обязаны заплатить, и пришлет вам квитанцию.

До 1 февраля банки должны передать в ФНС сведения о доходах вкладчиков за 2021 год. Если вы подпадаете под налог, осенью ждите уведомление из налоговой. Оплатить налог требуется до 1 декабря.

Если вы не согласны с начисленной вам суммой, претензии надо предъявлять ФНС. В банки обращаться бессмысленно — они даже не будут знать, сколько налоговая вам насчитала.

Если до 1 декабря вы так и не придете к консенсусу с налоговой, лучше заплатить требуемую сумму, а затем уже продолжать разбирательства.

Иначе вы автоматически попадете в налоговые должники со всеми вытекающими последствиями в виде штрафов и пеней.

А можно не платить?

Если вам насчитали налог, никаких законных оснований для освобождения от него нет.

Вариант не платить только один — открывать вклады, доход по которым не будет превышать не облагаемый налогом минимум. На 1 января 2022 года ключевая ставка ЦБ была 8,5%. Значит, налоговый вычет по этому году будет не 42 500 рублей, как в 2021 году, а уже 85 тыс. рублей.

Вот и считайте, на какую сумму оформлять депозиты, чтобы проценты по ним не перевалили за 85 тыс. рублей. Сейчас годовой вклад можно открыть под 9%: в этом случае, чтобы не попасть под налог, надо размещать не более 940 тыс. рублей.

Правда, этот расчет будет актуальным, только если доход по депозиту вы получите в этом году, так как на 1 января 2023 года, скорее всего, будет действовать совсем другая ставка ЦБ, и какой она будет, сейчас никто не скажет.

Поэтому нельзя спрогнозировать, каким в следующем году будет налоговый вычет — больше или меньше 85 тыс. рублей.

Для минимизации налога можно раздробить сумму между родственниками. Допустим, у вас есть 1,5 млн рублей. Тогда половину можно положить себе на вклад, а на другую половину депозит откроет супруг.

Если у вас есть ребенок, который имеет право открывать депозиты, процесс дробления еще больше упрощается. Схема абсолютно легальная, никто ничего при ней не нарушает.

А вот разносить деньги по разным банкам для ухода от налога бессмысленно: как уже отмечалось, ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках.

Таблица сроков уплаты налогов в 2022 году

Сроки уплаты налогов в 2022 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2022 года.

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

О принципиальных различиях существующих систем налогообложения читайте в статье «Какие особенности совмещения ОСНО и УСН?».

Об отмене с 01.01.2021 режима ЕНВД читайте здесь.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. По ЕСХН ситуация несколько иная. При нем не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются НК РФ. Они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2022 году в наших таблицах.

В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Подробнее об уплате налогов юрлицами читайте в К+. Это можно сделать бесплатно, получив пробный доступ.

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

- квартальные авансы с уплатой ежемесячных авансовых платежей;

- только квартальные авансы — при соблюдении определенных требований;

- ежемесячные авансовые платежи от фактически полученной прибыли.

Подробнее об авансах по прибыли читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ).

Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается.

Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Об особенностях оплаты НДФЛ читайте в материале «Когда перечислять Подоходный налог с зарплаты?».

Особенности уплаты региональных и местных налогов

Сроки уплаты «имущественных» налогов (имущественного, транспортного и земельного) с 01.01.2021 являются едиными для всех территорий и закреплены на федеральном уровне.

У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом.

Новый порядок начал применяться с годовых платежей по итогам 2020 года.

О том, насколько различны в регионах ставки налога на транспорт, читайте в статье «Ставки транспортного налога по регионам — таблица».

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

Какую отчетность и в какие сроки нужно сдавать при УСН, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.