- Как платить налог на прибыль в режиме ЕНП и ЕНС

- Нужно ли составлять уведомление об исчисленных налогах

- Способы оформления платежных поручений для уплаты налога на прибыль

- Уплата ЕНП

- Платежка на отдельный КБК

- Выбор читателей

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Что писать в назначении платежа по ЕНП

- Если отставить поле 24 пустым

- Что писать в назначении платежа?

- В какой срок платить УСН за 2022 год

- Порядок уплаты УСН за 2022 год

- Образцы платежных поручений на уплату УСН за 2022 год

- Следите за сальдо на балансе ЕНС

- А можно ли оформить платежку по «старым» правилам?

- Выводы

- Какие налоги платятся единым платежом, а какие нет

- Способ № 1. Единое платёжное поручение на перечисление ЕНП

- Способ № 2. Платёжные поручения вместо уведомлений в ИФНС

Как платить налог на прибыль в режиме ЕНП и ЕНС

распечатать Изменения для бухгалтера с 2023 года

Механизм единого налогового платежа введен Федеральным законом от 14 июля 2022 г. № 263-ФЗ. По новым правилам нужно платить почти все обязательные платежи в бюджет, в их числе налог на прибыль.

Налог на прибыль входит в перечень налогов, которые входят в ЕНП. Другое существенное нововведение – это обязанность налогоплательщиков подавать в налоговую инспекцию Уведомление об исчисленных суммах налогов и взносов.

Нужно ли составлять уведомление об исчисленных налогах

Если фирма платит налог на прибыль в качестве налогоплательщика, то подавать уведомление об исчисленных суммах налога ей не нужно.

Его подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК).

Плательщики налога на прибыль не обязаны представлять в ИФНС уведомление об исчисленных суммах налога, так как сроки уплаты налога на прибыль у них наступают после представления декларации.

Способы оформления платежных поручений для уплаты налога на прибыль

В платежном поручении по налогу на прибыль в 2023 году необходимо указывать нового получателя бюджетных средств, КБК и назначение платежа, а также по-новому заполнять коды ОКТМО и налоговый период.

Направлять бюджетные средства независимо от юридического адреса плательщика нужно по реквизитам единого расчетно-платежного центра, который находится в Тульской области.

Согласно приказу Минфина от 30 декабря 2022 г. № 191н, при уплате налога на прибыль возможны варианты:

1. Через единый налоговый платеж.

2. Платежкой по налогам на отдельные КБК (ее еще называют платежкой-уведомлением).

Уплата ЕНП

Если вы платите налог посредством единого налогового платежа, в платежном получении укажите:

В 2023 году сохранена обязанность при наличии обособленных подразделений распределять между ними налог на прибыль в части регионального налога (п. 2 ст. 288 НК РФ). Но платить налог при этом способе уплаты все равно нужно одной суммой в составе ЕНП.

О распределении между бюджетами и подразделениями вся информация будет в декларации по налогу на прибыль.

Платежка на отдельный КБК

При способе 2 (подача отдельных платежных поручений) придется оформлять несколько платежек: одну – в федеральный бюджет, другие – в региональный бюджет с распределением по обособленным подразделениям с указанием конкретных КБК.

Для перечисления НДС платежкой-уведомлением заполните поля платежного поручения таким образом:

Выбор читателей

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Также см. “Платежное поручение по взносам на травматизм за январь 2023 года: пример“.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомним о том, как в 2023 году расшифровываются поля платежных поручений:

Новые платежные поручения с 11 февраля 2023 года есть в системе Консультант Плюс.

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

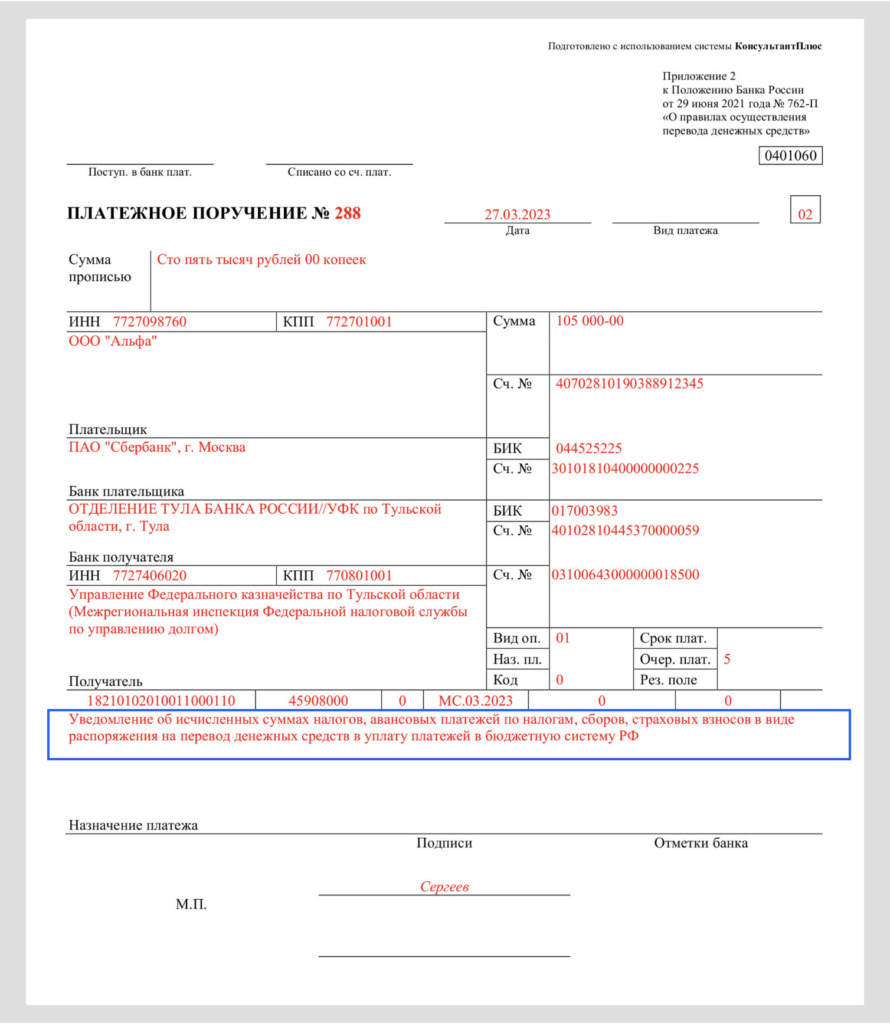

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

Почти все организации и многие ИП в 2023 году столкнулись с новыми правилами заполнения платежных поручений. Более того, изменился сам смысл формирования платежек. Теперь большинство налогов и страховых взносов нужно уплачивать в составе единого налогового платежа (ЕНП) и направить все суммы на единый налоговый счет (ЕНС). Но что теперь писать в поле «Назначение платежа»? Можно ли оставлять это поле пустым? Что тогда будет? Ответы на вопросы и образцы заполнения – далее.

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК).

За счет ЕНП нужно уплачивать:

В 2023 году платежи нужно перечислять через внесение единого налогового платежа на ЕНС. При этом неважно, какой режим налогообложения применяет организация или ИП.

Что писать в назначении платежа по ЕНП

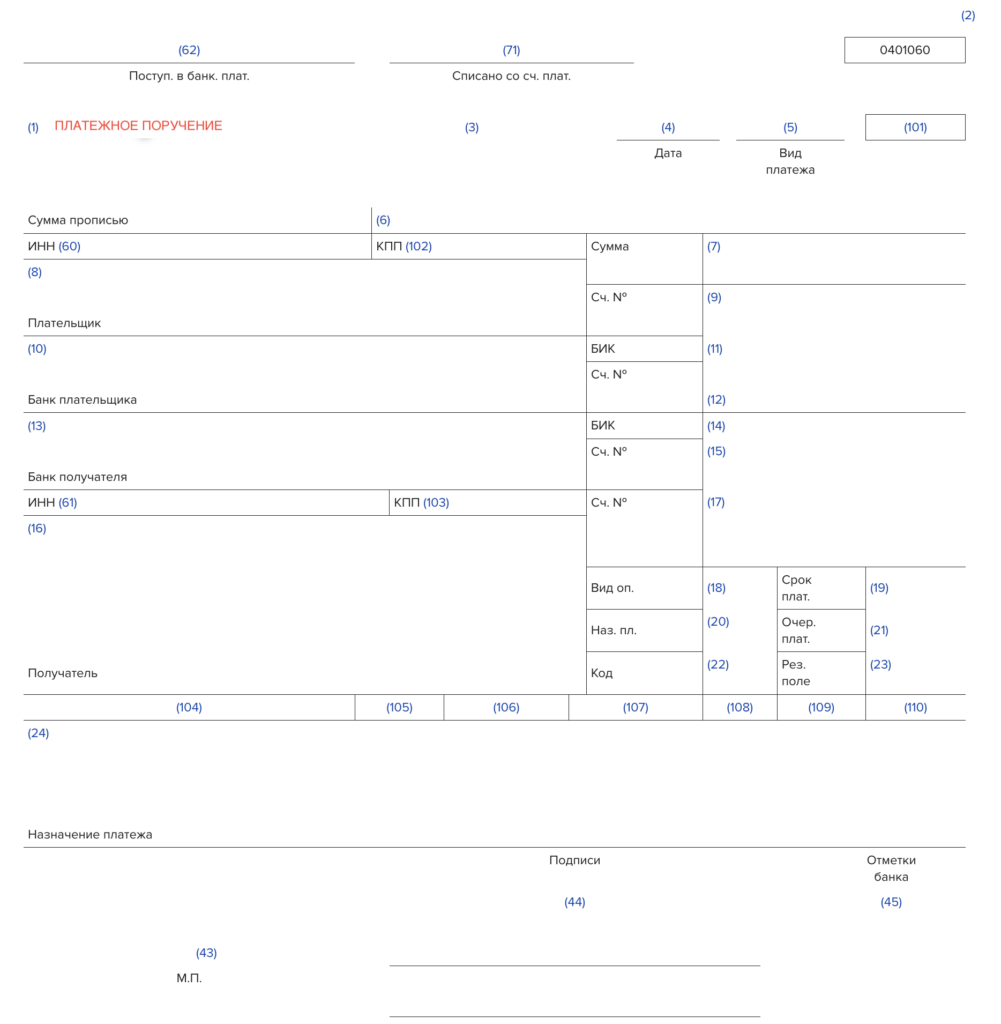

Перед вами бланк платежного поручения с расшифровкой номеров полей:

Назначение платежа – это поле 24.

В поле 24 «Назначение платежа» укажите любую дополнительную информацию, необходимую для идентификации назначения платежа (п. 4.11 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Незаполненных реквизитов в платежке по налогам и взносам быть не должно (п. 8 Правил, утв. приказом Минфина от 30.12.2022 № 199н). Поэтому банковская программа, настроенная с учетом утвержденных правил, может не пропустить платежку с незаполненным полем «Назначение платежа».

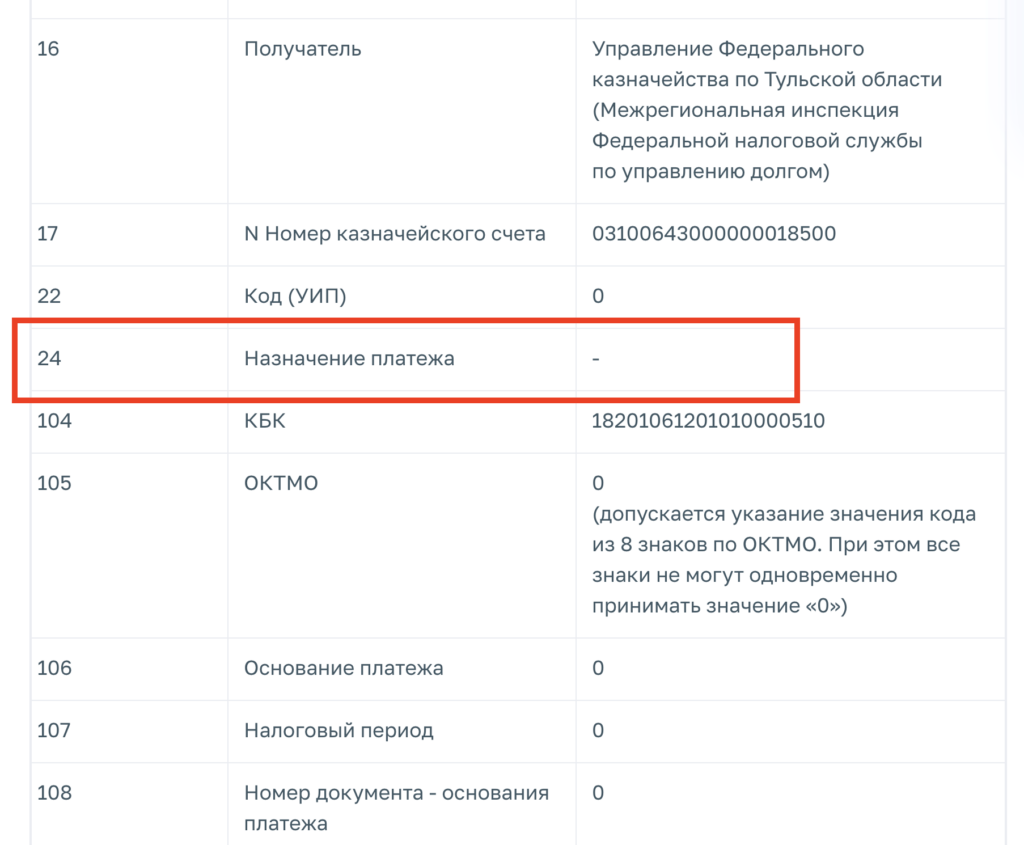

ФНС на своем официальном сайте отмечает, что поле «Назначение платежа» не содержит какой-либо значимой информации, влияющей на поступление платежа в бюджет:

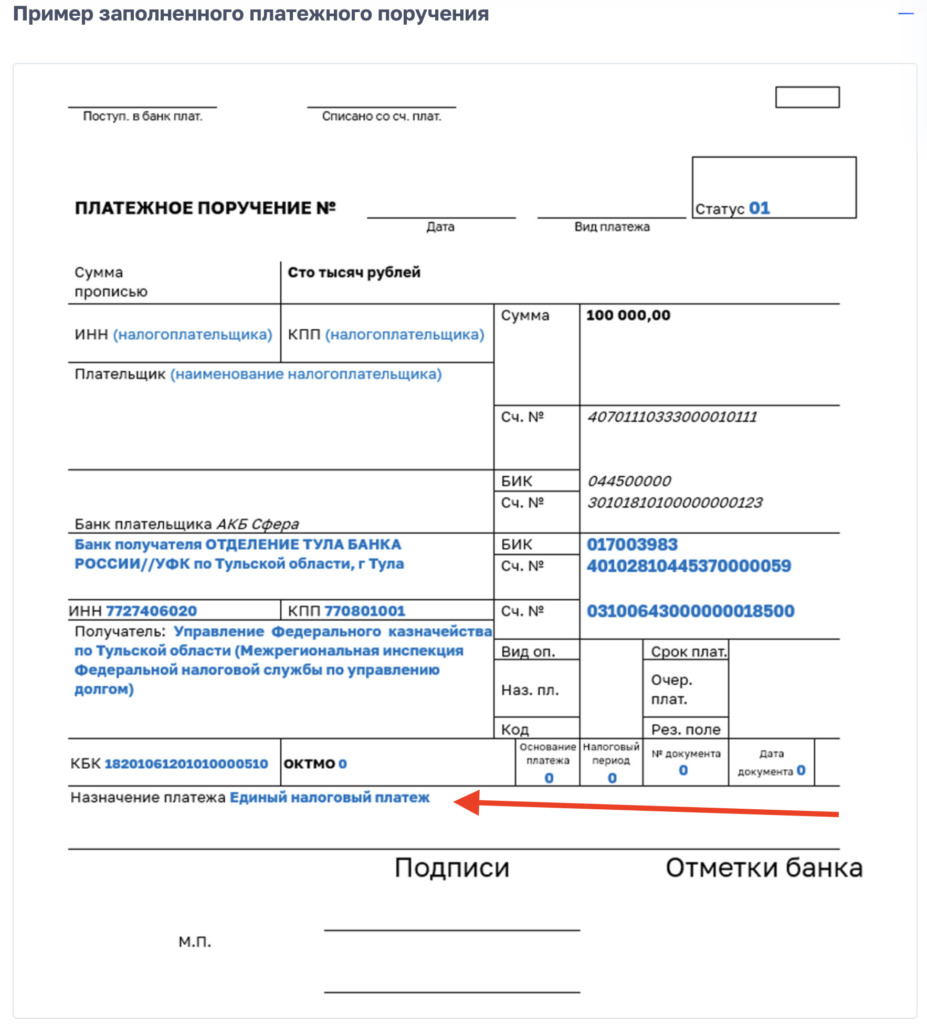

Но одновременно с этим ФНС приводит образец платежного поручения, в котором в поле назначение платежа указано «Единый налоговый платеж». Однако, по нашему мнению, в поле 24 можно указать и любую другую информацию, которую вы считаете необходимой.

Если отставить поле 24 пустым

ФНС в своих образцах на сайте допускает оставлять поле пустым и заполнять его только при оплате за третьих лиц, но банк может потребовать заполнить реквизит. Чтобы снизить риски споров с банком и соблюсти требования оформления платежек, в платежке по ЕНП можно указать в назначении платежа, например: «Единый налоговый платеж».

Что писать в назначении платежа?

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. Направить платежное поручение можно, если ранее указанные уведомления в ИФНС не представлялись.

Налоговая инспекция на основании платежки сама сформирует начисленные суммы. Важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из платежки инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Способ уплаты отдельными платежками предусмотрен по налогам и взносам, по которым к сроку уплаты не сдается налоговая отчетность с начислениями. Платежка заменит собой уведомление и будет содержать дополнительные реквизиты.

В таблице ниже приводим правила заполнения платежных поручений вместо уведомления:

Но что писать в такой платежке в поле 24 в качестве «Назначения платежа»? В поле 24 «Назначение платежа» укажите любую дополнительную информацию, необходимую для идентификации назначения платежа. Так, например, вы можете указать:

На самом деле, в случае формирования платежки-уведомления, информация из поля «Назначение платежа» не особо важна. Налоговики поймут куда отнести платеж, в частности, из КБК и налогового периода.

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

Сроки уплаты УСН за 2022 год:

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Избежать пеней и правильно работать на УСН помогут профи по спецрежимам. Мы обновили курс по профпереподготовке по УСН.

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

Образец платежки для организаций:

Образец платежного поручения для организаций

Образец платежки для ИП:

Образец платежного поручения для ИП

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

А пока ЕНП и ЕНС все еще доводят до идеала, научитесь работать с УСН как профи. Поможет наш обновленный курс профпереподготовки. Тесты, домашние задания, красный диплом. Уроки проводят эксперты.

Перейти в программу курса

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

Предприниматели без сотрудников могут уменьшить налог УСН на взносы за себя. Для этого нужно уплатить взносы не в конце года, а до конца квартала, в котором предприниматель хочет снизить налог. В статье расскажем, как правильно отразить уменьшение налога и сформировать необходимые документы в 1С: Бухгалтерии.

Какие налоги платятся единым платежом, а какие нет

Единый налоговый платёж — новый порядок уплаты обязательных платежей. Ранее налоговые платежи нужно было переводить на конкретные коды бюджетной классификации (КБК). С 2023 года предприниматель зачисляет деньги на единый счёт, а инспекция сама распределяет суммы по обязательствам. Например, бизнесмену на УСН по прежним нормам в апреле потребовалось бы составить четыре платёжки. С 2023 года необходимо оформить одну и перевести всю сумму на счёт.

Можно уплачивать как отдельно, так и в составе ЕНП:

Система ЕНП не коснулась:

Новые правила составления платёжных поручений регламентированы приказом Минфина № 199н от 30.12.2022.

В 2023 году платёжки для уплаты налогов и сборов по ЕНС можно заполнить двумя способами:

Способ № 1. Единое платёжное поручение на перечисление ЕНП

Внести реквизиты и пополнить счёт можно онлайн: в личном кабинете ИП или сервисе «Уплата налогов и пошлин».

Если обязательные платежи оформляются одним платёжным поручением, то применяется специальный КБК — 182 0 10 61 201 01 0000 510. В назначении документа указывают «Единый налоговый платёж». Деньги перечисляются на счёт Управления Федерального казначейства по Тульской области. Это касается всех предпринимателей и организаций независимо от места регистрации.

Особенности заполнения документа:

Вот так выглядит образец платёжного поручения на ЕНП, предложенный налоговой:

По обязательным платежам, срок уплаты которых наступает раньше даты подачи отчётности, нужно заранее направлять в налоговую уведомления об исчисленных суммах. В них пять реквизитов: КПП, КБК, ОКТМО, отчётный период и сумма. Благодаря уведомлению ФНС сможет распределить поступившие на ЕНС деньги по обязательствам налогоплательщика. При заполнении документа нужно указывать не КБК ЕНП, а обычный КБК по конкретному налогу. Например, для предпринимателя на УСН указывается КБК в зависимости от выбранного объекта налогообложения: 182 1 05 01 011 01 1000 110 при объекте «Доходы», 182 1 05 01 021 01 1000 110 при объекте «Доходы минус расходы».

Срок направления документа — не позднее 25-го числа месяца, в котором установлен срок уплаты обязательных платежей.

Способ № 2. Платёжные поручения вместо уведомлений в ИФНС

Согласно пункту 12 статьи 4 Федерального закона № 263-ФЗ от 14.07.2022, в течение переходного 2023 года вместо уведомлений можно использовать привычный способ расчётов — платёжные поручения с КБК определённого налога и суммой.

Поля платёжки необходимо заполнить следующими сведениями:

- статус плательщика — код 02;

- основание платежа, номер и дата документа — 0;

Направлять в налоговую обычные платёжки могут только те предприниматели, которые ни разу не подавали уведомления. Если предприниматель это сделает, переходный период автоматически закончится и нужно будет и дальше сдавать только уведомления.

Для наглядности приведём образец составления платёжного поручения вместо уведомления (с сайта налоговой):